Ипотека в банке открытие 2020

Содержание:

- Кредит на ремонт по ипотечной ставке

- Помощник

- Вопросы и ответы

- Выберите ипотеку

- Ипотечные кредиты без поручителей в Москве от других банков

- Параметры

- Требования к заемщику

- Ипотека на новостройку в «ФК Открытие»

- Процентная ставка на новострой и вторичку

- Калькулятор ипотеки на вторичное жилье

- Ипотека в банке «Открытие» под залог имеющегося жилья

- Кредит на ремонт по ипотечной ставке

- Досрочное погашение ипотеки в банке «Открытие»

- Ипотека на Апартаменты

- Как погашать кредит

- Рефинансирование ипотеки в банке Открытие – условия и проценты

- Требование к заемщикам

- Условия детской (семейной) ипотеки

- Особенности ипотеки от банка Открытие

- По каким программам можно получить минимальный процент

- Тарифы и обслуживание

- Требования к заёмщикам

- Тарифы и обслуживание

- Способы оплаты кредита

- Преимущества кредита в банке Открытие

- Отделения и банкоматы ФК Открытие в Москве

Кредит на ремонт по ипотечной ставке

Не всегда, приобретя квартиру, жильцы остаются довольны ее изначальным состоянием. Довольно часто квадратные метры требуют еще и ремонта

Будет он капитальным или косметическим – не столь важно, если все равно у владельцев недостаточно средств для осуществления задуманного. В банке «Открытие» разработана программа «Ипотека Плюс», осуществляющая кредитование с целью улучшения жилищных условий новообретенной недвижимости

Ипотечный кредит возможно оформить в рублях в любом городе России. В зависимости от этого будет определена максимальная сумма займа. Срок, на который допускается растянуть погашение задолженности, – 15 лет. При этом первый взнос должен быть не меньше 40% от всей суммы, а годовая ставка по ипотеке на ремонт составит от 10,9% годовых.

Однако к процентной ставке возможны дополнительные надбавки в случаях, когда клиент отказывается от обязательного страхования (добавляется 2%). Если заемщик банка не является клиентом зарплатной программы корпорации либо заявка на ипотеку проходит не через партнеров банка, то финансовая организация берет еще 0,4%.

Общие условия по займу на ремонт не распространяются на юридических лиц (владельцев и совладельцев бизнеса), индивидуальных предпринимателей, заемщиков, которые зарегистрированы учредителями других юридических лиц или трудоустроены по найму.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Ирина Волкова

Автор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Ипотека без первоначального взноса в 2021 году открывает доступ к кредитованию практически для всех граждан, которые реально оценивают свои финансовые возможности на будущие годы выплат, другими словами, имеют стабильный источник дохода. Но чтобы обезопасить себя от рисков, многие банки вводят определенные ограничения по таким программам. Например, увеличивают проценты по выплатам, устанавливают верхний порог выдаваемой суммы, требуют заключить договор страхования от потери трудоспособности и т. д.

Верный способ получить необходимый кредит — заложить банку другую недвижимость, которая находится в собственности заемщика.

В любом случае, заключая ипотечный договор без первоначального взноса в банке, внимательно почитайте условия, поинтересуйтесь видом выплат (дифференцированные или аннуитетные), проследите, чтобы при расчетах не было дополнительных платежей, изучите ответственность сторон.

Отобрать из всей массы предложений самое подходящее вы сможете с помощью сайта Выберу.ру.

Вопросы и ответы

Возможна ли ипотека без первоначального взноса?

Ипотечный кредит без первоначальных взносов можно получить в ограниченном количестве банков. Выдают ипотеку такого типа Росбанк Дом, ЮГ-Инвестбанк, Райффайзенбанк, Абсолют Банк, ДОМ.РФ и др. Часто ипотекой без внесения первоначального платежа называются кредиты с участием средств материнского капитала – заёмщик не платит наличными, но фактически вносит аванс. Также кредиты с нулевым взносом часто предполагают выполнение дополнительных условий, например, залога имеющейся недвижимости.

Кому дают ипотечный кредит без ПВ?

Для оформления ипотеки без первого взноса к заемщику каждый банк предъявляет собственные требования, основанные на внутреннем регламенте. Например, такие программы могут действовать только для многодетных семей, квартиру можно приобретать у определенного застройщика. Ещё важнее – доход заемщика. Чаще всего программы с нулевым первоначальным взносом доступны только тем клиентам, которые получают больше минимальной для кредита суммы.

Как купить квартиру без первоначального взноса в ипотеку?

Чтобы взять кредит на покупку жилья и не платить первый взнос, нужно: найти подходящую программу в банках, проверить, соответствуете ли вы требованиям (уровень дохода, возраст, тип жилья), отправить заявку онлайн, если это возможно, или обратиться в офис. Если есть материнский капитал, посмотрите предложения, где можно оформить ипотеку, используя эти средства в качестве аванса. Иногда можно оформить ипотечный кредит без первого взноса, используя существующее жильё или авто как залог.

Как рассчитать проценты по ипотекеКак выбрать условия ипотекиКак рассчитать выплаты по ипотеке?

Способы подтверждения доходаИпотека с плохой кредитной историейПричины отказа банков в оформлении ипотеки

Ипотека без первоначального взносаПолная стоимость ипотекиМатеринский капитал при ипотеке

Выберите ипотеку

На строительство частного дома

Квартира в ипотеку

Под залог имущества в 2021 году

Ипотека на покупку комнаты

Социальная ипотечная программа

Ипотечный кредит многодетным семьям

Ипотека по 2 документам

Ипотечное кредитование для коммерческой недвижимости

Ипотечные кредиты без поручителей в Москве от других банков

| Банка-яя-а | Программа и процентная ставкаставка нижеставка выше | Суммакредитаменьшебольше | Первонач.альныйвзносменьшебольше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|---|

|

2,7 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 60 641 ₽ |

до5 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 4,79 % Квартира или таунхаус ежемес. платежот 63 835 ₽ |

до12 млн ₽ | от 20%от 800 000 ₽ | Выдача на счет | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 4,9 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 64 006 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 5,29 % Квартира или таунхаус ежемес. платежот 64 614 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

5,9 % Квартира ежемес. платежот 65 573 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 5,99 % Квартира ежемес. платежот 65 715 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

6,1 % Квартира ежемес. платежот 65 889 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 6,9 % Квартира Апартаменты ежемес. платежот 67 163 ₽ |

до30 млн ₽ | от 10%от 400 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 7,4 % Квартира Апартаменты ежемес. платежот 67 967 ₽ |

до30 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 7,6 % Квартира или таунхаус Апартаменты ежемес. платежот 68 290 ₽ |

до30 млн ₽ | от 20%от 800 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 8,2 % Квартира Апартаменты ежемес. платежот 69 265 ₽ |

до30 млн ₽ | от 15%от 600 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 8,3 % Квартира Апартаменты Гараж ежемес. платежот 69 428 ₽ |

до30 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 8,4 % Квартира Апартаменты ежемес. платежот 69 592 ₽ |

до30 млн ₽ | от 15%от 600 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

8,95 % Квартира ежемес. платежот 70 495 ₽ |

до3 млн ₽ | от 20%от 800 000 ₽ |

Выдача на счет Стаж работы участие в нис – не менее 3 лет |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 9 % Квартира ежемес. платежот 70 578 ₽ |

до21 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 9,2 % Гараж ежемес. платежот 70 908 ₽ |

до3,5 млн ₽ | от 10%от 400 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 9,2 % Квартира или таунхаус Загородный дом или коттедж Апартаменты ежемес. платежот 70 908 ₽ |

до30 млн ₽ | от 10%от 400 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 10,2 % Таунхаус Загородный дом или коттедж ежемес. платежот 72 574 ₽ |

до21 млн ₽ | от 30%от 1 200 000 ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 10,5 % Квартира Загородный дом или коттедж ежемес. платежот 73 079 ₽ |

до10 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 4 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 11,5 % Квартира Загородный дом или коттедж ежемес. платежот 74 774 ₽ |

до40 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке |

Параметры

- Минимальный размер кредита – 500 000 рублей

- Максимальная сумма кредитования для Москвы, Московской области, Санкт-Петербурга, Ленинградской области – 30 000 000 рублей

- Максимальная сумма кредитования для остальных регионов РФ – 15 000 000 рублей

- Размер первоначального взноса – от 10% до 80%

- Длительность кредитования – от 3 до 30 лет

Можно использовать сертификат на материнский капитал для оплаты первоначального взноса. При этом сумма собственных средств должна составлять минимум 15%, без учета субсидии. От 10% аванс могут внести зарплатные клиенты банка. Индивидуальные предприниматели оплачивают минимум 30%.

Требования к заемщику

Лицо, претендующее на получение в банке «Открытие» ипотеки, должно соответствовать следующим требованиям:

- быть гражданином РФ и иметь соответствующую регистрацию на территории проживания;

- иметь возраст от 18 до 65 лет;

- работать на последнем месте не меньше 3 месяцев;

- иметь непрерывный трудовой стаж от 1 года.

Если клиент банка не соответствует определенным требованиям или имеет недостаточный уровень дохода, чтобы в будущем своевременно выплачивать кредит, он может привлечь созаёмщиков. Всего за один договор могут быть ответственны три человека.

Кто может быть созаемщиком

Если кандидат состоит в зарегистрированном либо гражданском браке, тогда супруг или супруга будет рассматриваться как солидарный заемщик (при условии, что брачный договор отсутствует).

Когда размер доходов заемщика не позволяет получить желаемую сумму кредита, возможно привлечь солидарных заемщиков в лице близких родственников.

Какие категории не рассматриваются

Заемщиком банка «ФК Открытие» не может являться лицо, работающее без официального оформления, риэлтором, официантом или барменом, телохранителем, в покер-клубе и казино, у частного предпринимателя без печати ИП, а также на морском судне, занимающемся международными перевозками.

Оценка платежеспособности и подтверждение дохода

Чтобы быть уверенным, что клиент имеет возможность выплатить взятую ипотеку, банк оценивает его платежеспособность, запрашивая такую информацию, как:

- свидетельство об уровне заработной платы;

- данные о прибыли от предпринимательства или занятия бизнесом;

- сведения о доходах в том случае, если клиент работает по совместительству;

- получаемые доходы по договору аренды помещений, которыми владеет заемщик;

- в случае с заёмщиком-пенсионером – еще справка, подтверждающая доход в виде пенсии.

Документами, отображающими доход, являются справка 2-НДФЛ, а также официальный бланк с информацией о заработной плате сотрудника из компании / фирмы / предприятия. На ней обязательно должна стоять личная подпись директора организации и бухгалтера, заверенная печатью. О размере пенсии предоставляется справка по форме 3-НДФЛ. Если заемщик получает дополнительный доход, потребуется выписка из банка. Когда кандидатом на ипотеку является лицо, находящееся на руководящей должности или директор организации, необходимо подать дополнительно документы фирмы, где указан состав собственников предприятия. Специалисту банка предоставляются заверенные копии всех документов.

Ипотека на новостройку в «ФК Открытие»

«ФК Открытие» осуществляет кредитование для приобретения жилья на первичном рынке недвижимости в доме, аккредитованном банком.

Процентная ставка

Начальная ставка по ипотеке на новостройку составляет 7,95% годовых при выполнении условий страхования трудоспособности и жизни. Такой процент действует также в том случае, когда кредитная сумма от четырех миллионов, а первый взнос – от 20%.

В остальных случаях ставка возрастает. При оформлении ипотеки в банке «Открытие» в онлайн-режиме предусмотрено снижение ставки на 0,2%.

Общие условия

Сумма займа по ипотеке на новостройку зависит от региона, где приобретается недвижимость:

– для покупки квартиры в Москве, Санкт-Петербурге и обеих областях возможен кредит до 30 миллионов максимум;

– в других регионах Российской Федерации заемщику могут одобрить сумму до 15 миллионов рублей.

- Необходимо сделать первоначальный платеж, который зависит от статуса потенциального заемщика. Для лиц, являющихся участниками зарплатных программ банка «Открытие», – от 15% до 80%. Если заемщик или один из созаемщиков владеют бизнесом или зарегистрированы как ИП – от 30% до 80%. В остальных случаях первоначальный взнос – от 20% до 80%.

- Срок рассмотрения заявки до пяти рабочих дней, а период кредитования в пределах от 3 лет до 30 лет.

- Валюта займа – российские рубли.

- По договору кредитования количество заемщиков может быть не более трех человек.

Дополнительные условия

Человек, который оформляет в банке «ФК Открытие» ипотеку, должен обратить внимание и на дополнительные условия. К основным процентным ставкам предусмотрены надбавки по кредиту, размер которых зависит от различных факторов

Если сумма кредита до четырёх миллионов, прибавляется 0,2%, владельцам бизнеса и ИП придется платить дополнительно 1%. В случае отсутствия страхования трудоспособности и жизни – плюс 2%, а тем, кто внес меньше 20% первоначального взноса, – 0,5%. Процентная ставка на ипотеку увеличится на 0,4% для заемщиков, которые не являются зарплатными клиентами данной организации, оформили заявку не онлайн или не через партнеров банка. Причем надбавки, начисленные к процентным ставкам, в общей сложности суммируются.

Использование материнского капитала

Улучшить жилищные условия через «Открытие» можно при использовании материнского капитала. Такая ипотека с господдержкой – это особенно выгодный вариант для молодой семьи, в которой два и более ребенка. По данной программе предполагается приобретение жилья в новостройке, застройщик которой прошел аккредитацию банка. В этом случае первоначальный взнос без учета материнского капитала должен составлять:

- для клиентов «ФК Открытие» по зарплате – от 15% до 80%;

- если сам заемщик или солидарный заемщик является собственником бизнеса или индивидуальным предпринимателем – от 30% до 80%;

- для лиц, относящихся к иным категориям, – от 20% до 80%.

Минимальный первоначальный взнос с учетом материнского капитала может составлять 10%. Основные положения для оформления семейной ипотеки «Новостройка + Материнский капитал» аналогичны стандартному ипотечному кредитованию.

Процентная ставка на новострой и вторичку

Компания «Открытие» установила такие условия по ипотеке на новострой:

- процент переплаты — от 9,35%;

- первоначальный платеж – 10%-80%;

- объем займа — от 0,5 до 30 млн. р.;

- срок погашения — от 5 до 30 лет.

Параметры кредита на вторичку следующие:

- ставка — от 9,35%;

- сумма — от 0,5 до 30 млн.;

- личный взнос — от 10% до 80%;

- период кредитования – до 30 лет.

Без первоначального взноса

Оформить ипотеку без первоначального взноса доступно молодым семьям, которые имеют на иждивении несовершеннолетних детей. В этом случае молодые люди могут воспользоваться одной из программ: «Квартира + материнский капитал» или «Новостройка + материнские средства». Таким образом, начальный платеж погашается сертификатом. Прочие параметры займа заключаются в следующем:

- годовая ставка — от 9,7%;

- размер кредита – 500 тыс. – 30 млн. руб.;

- начальный взнос — от 10%;

- срок договора — 5 — 30 лет.

Без подтверждения доходов можно оформить?

Если клиент желает оформить ипотеку, не предоставляя для этих целей актов о своих доходах, то он может сделать это в банке «Открытие», воспользовавшись программой «Свободные метры». Условия данного кредита заключаются в следующем:

- процент переплаты — от 10,7% годовых;

- минимальный объем ссуды – 500 000;

- наибольший размер займа – 30 000 000;

- период кредитования — от 60 месяцев до 30 лет.

Еще одним обязательным условием является предоставление, помимо паспорта, еще одного главного документа заемщика. Это могут быть:

- водительские права,

- удостоверение СНИЛС,

- военный билет и т.д.

Данный вид займ оформляется под залог недвижимого имущества, оценка которого проводится комиссией от банка.

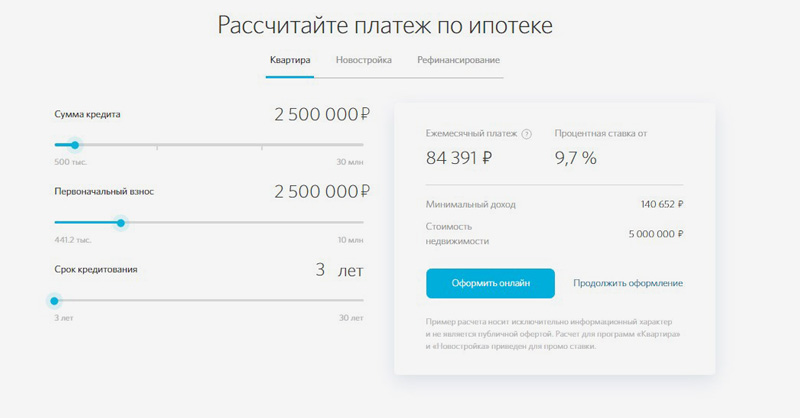

Калькулятор ипотеки на вторичное жилье

Прежде чем оформить ипотеку на вторичное жилье в банке Открытие, нужно трезво рассчитать свои финансовые возможности.

Следует помнить, что оформление ипотечного займа – это серьезный шаг. Заемщику в течение длительного времени придется ежемесячно выплачивать солидные суммы.

Узнать приблизительные параметры будущего ипотечного займа поможет кредитный онлайн-калькулятор на портале финансовой организации.

Претенденту нужно указать:

- запрашиваемую сумму;

- размер первоначального взноса;

- период, на который оформляется ипотека.

Система автоматически рассчитает:

- размер ежемесячного платежа;

- при каком минимальном доходе банк одобрит заявку;

- стоимость недвижимости.

Рассчитанные калькулятором параметры будут приблизительными, точные данные ипотечного займа заемщик узнает при подписании кредитного договора.

Ипотека в банке «Открытие» под залог имеющегося жилья

Ипотека по данной кредитной программе подходит для людей, желающих получить наличные средства на строительство жилого дома, приобретение части квартиры или нестандартной жилплощади на вторичном рынке недвижимости.

По условиям кредитования для этих целей минимальная ставка банка «Открытие» – от 9.9% годовых сроком 30 лет. Для Московской и Ленинградской областей максимальная сумма кредита – 30 млн. руб., в других областях установлен лимит до 15 млн. руб. включительно. Первоначальный взнос по ипотеке на строительство минимум 30%, максимальный – 80%. Обязательным условием является передача в залог банку недвижимости, имеющейся у заёмщика в собственности. Ею может быть как квартира, так и апартаменты

Но важное требование – объект не должен проходить как залоговое имущество по иному ипотечному договору или иметь другие обременения

По дополнительным условиям возможны надбавки, суммируемые к процентным кредитным ставкам. При этом 2,5% начисляются на период с момента выдачи займа и до предоставления в банк документов, которые подтверждают действительную цель использования денежных средств.

Кредит на ремонт по ипотечной ставке

Не всегда, приобретя квартиру, жильцы остаются довольны ее изначальным состоянием. Довольно часто квадратные метры требуют еще и ремонта

Будет он капитальным или косметическим – не столь важно, если все равно у владельцев недостаточно средств для осуществления задуманного. В банке «Открытие» разработана программа «Ипотека Плюс», осуществляющая кредитование с целью улучшения жилищных условий новообретенной недвижимости

Ипотечный кредит возможно оформить в рублях в любом городе России. В зависимости от этого будет определена максимальная сумма займа. Срок, на который допускается растянуть погашение задолженности, – 15 лет. При этом первый взнос должен быть не меньше 40% от всей суммы, а годовая ставка по ипотеке на ремонт составит 11,2%.

Однако к процентной ставке возможны дополнительные надбавки в случаях, когда клиент отказывается от обязательного страхования (добавляется 2%). Если заемщик банка не является клиентом зарплатной программы корпорации либо заявка на ипотеку проходит не через партнеров банка, то финансовая организация берет еще 0,4%.

Общие условия по займу на ремонт не распространяются на юридических лиц (владельцев и совладельцев бизнеса), индивидуальных предпринимателей, заемщиков, которые зарегистрированы учредителями других юридических лиц или трудоустроены по найму.

Досрочное погашение ипотеки в банке «Открытие»

Банк Открытие позволяет физическим лицам в любой момент досрочно погасить долг по кредиту. При этом дополнительно с заемщика не будет удерживаться штраф либо пеня.

Чтобы закрыть кредитный договор, необходимо оповестить банк о соответствующем намерении заранее. Для этого пишется заявление на полное досрочное погашение ипотеки или частичное. Второй вариант может быть рассмотрен, к примеру, когда семьей был получен материнский капитал. Условия банка «Открытие» позволяют использовать материнский капитал на погашение ипотечного долга. При этом предварительно должно быть получено разрешение на обналичивание сертификата в пенсионном Фонде.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Где оформить ипотеку по двум документам?

- Ипотека в Газпромбанке для физических лиц и работников банка

- Условия ипотеки для ИП в Сбербанке

- Можно ли взять ипотеку без первоначального взноса

- Условия погашения ипотеки материнским капиталом в Сбербанке

- Может ли иностранец оформить ипотеку в России?

- Отсрочка ипотеки в Сбербанке: условия, причины

- Как оформить ипотеку в Банке Москвы для физических лиц

- Ипотека в ВТБ 24: условия для физических лиц

Ипотека на Апартаменты

Ипотечный кредит «Апартаменты» от банка «Открытие» предоставляется для покупки апартаментов на первичном и вторичном рынке жилья. По условиям кредитования в 2020 году процентная ставка по ипотеке от 8,2%, а сроки кредитования и минимальные-максимальные суммы те же, что и прежде.

Заемщики, которые приобретут недвижимость у ГК «ИНТЕКО», могут сделать первый взнос от 20%, а при покупке остальных объектов – от 40%. Для первых процентная ставка также понижена – до 9,5% годовых. Однако для этого еще необходимо застраховать трудоспособность и жизнь. В качестве залога по данной программе выступает приобретаемая недвижимость, привлечение поручителей не требуется.

Банком предусмотрены, как и по другим программам, дополнительные надбавки к процентным ставкам, которые возможны в случае несоблюдения некоторых условий. В результате этого базовые ставки возрастают.

Как погашать кредит

В процессе оформления ипотечного кредита в банке открывается расчетный счет на имя заемщика, по желанию которого может быть дополнительно выпущена и привязана к этому счету карта. С нее и будет ежемесячно в день погашения займа списываться платежная сумма. В обязанности держателя карты входит контроль и обеспечение наличия средств на счете в нужном размере на момент списания.

Кредит возможно оплатить в любых отделениях компании «ФК Открытие», офисах финансовых организаций, являющихся партнерами банка, межбанковским переводом, а также посредством пополнения счета через Яндекс.Деньги.

Банком предусмотрено досрочное погашение ипотеки, которое может быть частичным или полным, если выплачивается долг в полном объеме. Для этого клиент должен заполнить заявление и предоставить его сотруднику финансовой организации как минимум за пять дней до осуществления платежа. Но в этот промежуток не должна попасть дата внесения оплаты, рассчитанная по графику кредитования.

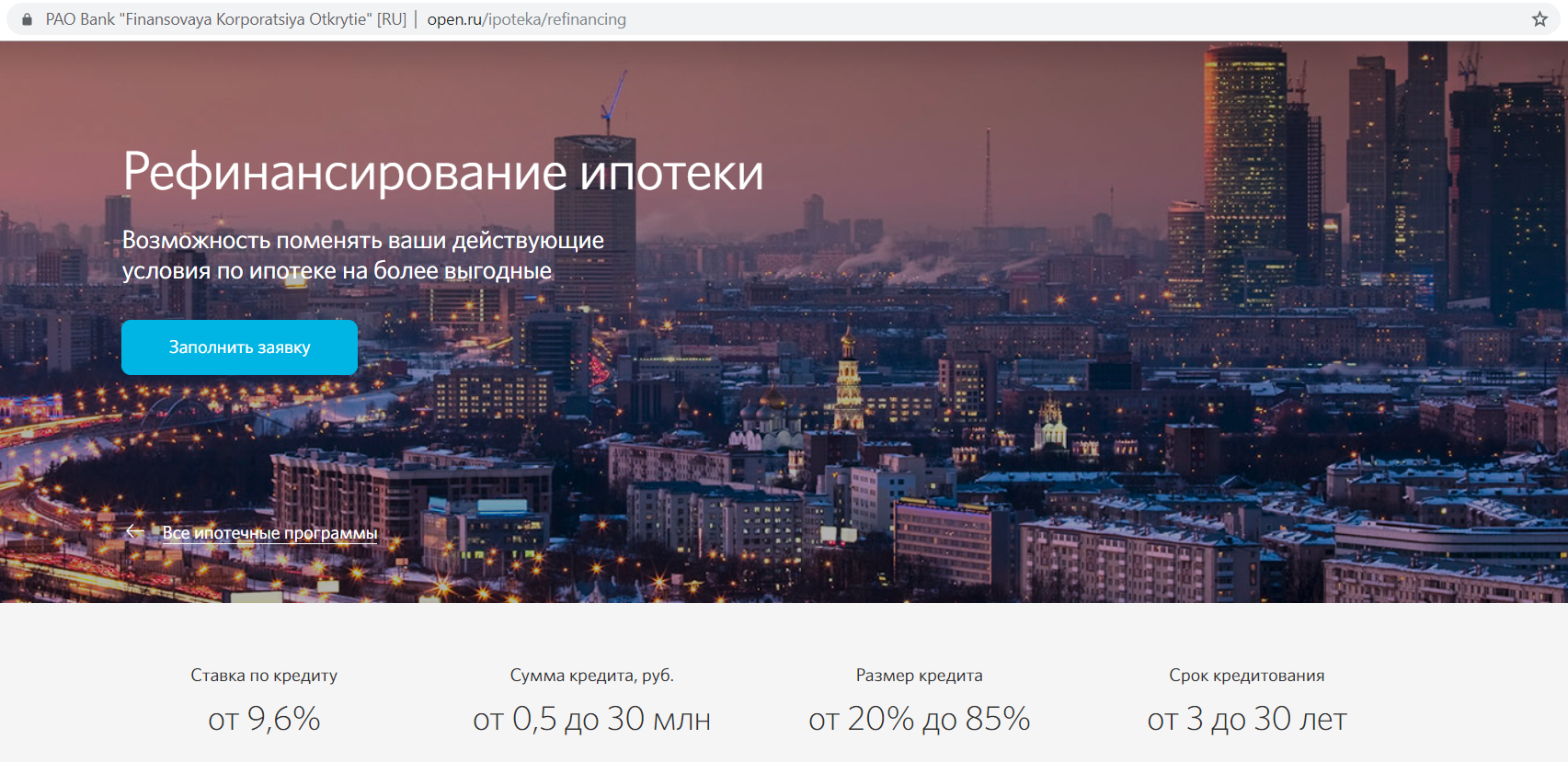

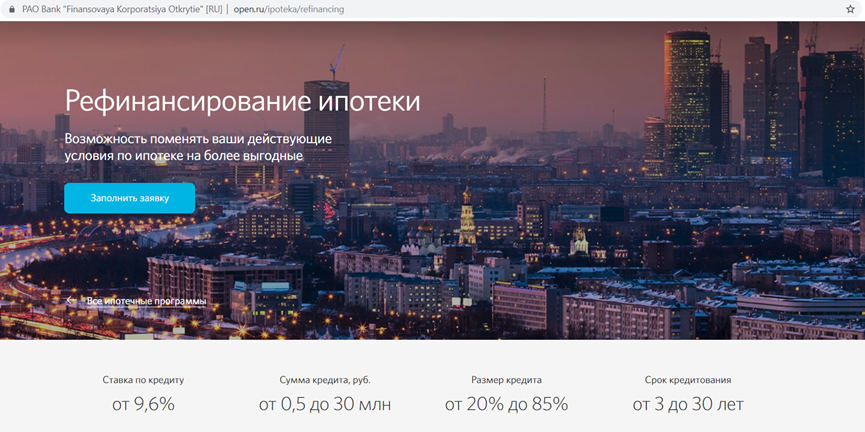

Рефинансирование ипотеки в банке Открытие – условия и проценты

Рефинансирование – удобная услуга, позволяющая заметно снизить кредитное бремя заемщика. Ее смысл заключается в перекредитовании уже имеющегося займа на более выгодных условиях.

В банке «Открытие» основные критерии рефинансирования следующие:

- годовой процент — от 9,35%;

- объем займа – 500 тысяч – 30 млн. руб.;

- период погашения — от 5 до 30 лет.

Дополнительные сборы за услугу переоформления отсутствуют.

Чтобы получить одобрение заявки на рефинансирование, важно соответствовать условиям банка:

- не иметь просрочек у предыдущего кредитора;

- иметь возможность досрочно закрыть долг в прошлом банке (возможность досрочного погашения ипотеки прописывается к кредитном договоре).

Требование к заемщикам

Банк выдвигает такие требования к заемщикам:

- Наличие российского гражданства, а также постоянной или временной прописки в любом регионе России.

- Возраст от 18 до 65 лет (причем 65 лет должно быть на момент полного погашения задолженности).

- Общий трудовой стаж не менее 12 месяцев, на последнем месте работы — от 3 месяцев.

- Если у заемщика есть официальный супруг/супруга, он всегда выступает в качестве созаемщика. Помимо этого, поручителями могут стать прочие ближайшие родственники.

- Приветствуется возможность подтвердить доход справкой 2-НДФЛ. Лица, предоставившие такую справку, могут претендовать на небольшое снижение процентной ставки. Кроме основного официального источника дохода, могут также рассматриваться и дополнительные. К ним относятся премии на основном месте работы, доходы от работы по совместительству, доходы от предпринимательства, от сдачи в аренду недвижимости и пенсии. Помимо справок 2-НДФЛ, подтверждающими документами являются справки по форме банка (обязательно заверенные работодателем). Можно предоставить справки по форме 3-НДФЛ, выписки со счетов, пенсионные справки и копии учредительных документов.

- На ипотеку в банке Открытие не могут претендовать риелторы, телохранители, сотрудники казино, игровых и покер-клубов, а также граждане, работающие не по договору.

Условия детской (семейной) ипотеки

А вот теперь самое интересное, что мы оставили для вас на десерт!

Вопреки сложившемуся заблуждению многих, ставка 6% будет сопровождать вашу ипотеку не весь срок, а лишь его малую часть. Далее подробно!

На условиях программы детской (семейной) ипотеки по ставке 6%, государство берет на себя обязательство по выплате банку разницы по ставке между 6% и фактической ставкой банка на периоды

- 3 лет, при рождении второго ребенка;

- 5 лет, при рождении третьего ребенка или двойни (второго и третьего).

- 8 лет в сумме, если в течение пяти лет с 2018 по 2022 год, у вас родится и второй, и третий ребёнок.

По окончанию этого периода ставка будет пересчитана в зависимости от фактической ставки банка по окончанию периода или в соответствии с условиями кредитного договора. Читайте его внимательно!

Остальные условия ипотечной программы

- Срок кредитования по ипотечной программе — от 3 до 30 лет.

- Первоначальный взнос — от 20 % от стоимости жилья, средства Материнского (семейного) капитала так же могут быть использованы в качестве первоначального взноса.

- Пакет документов необходимый для предоставления в банк — стандартный, плюс оригиналы свидетельств о рождении всех детей.

При этом, если в свидетельстве о рождении детей не содержится информация о наличии у них гражданства РФ, требуется одновременное предоставление иного документа, подтверждающего наличие у всех детей гражданства Российской Федерации.

- Обязательное страхование жизни и здоровья заемщика, а так же приобретаемого жилья. Здесь есть одна маленькая хитрость! О ней мы расскажем вам в следующей нашей публикации.

- В анкете-заявлении обязательно нужно указать — «Господдержка» или «ГПС» . Эту пометку нужно поставить в правом верхнем углу первой страницы анкеты.

- Нижнее ограничение по по сумме кредита составляет 500 000 рублей, верхнее — 3 000 000 рублей. Для Москвы и Московской области, Санкт-Питербурга и Ленинградской области — 8 000 000 рублей по месту нахождения объекта, а не по месту выдачи кредита.

- С программой не суммируются прочие акции банка для снижения ипотечной ставки.

- Не допускается оплата первоначального взноса третьими лицами.

- Материнский капитал может быть использован в качестве первоначального взноса, а так же его можно направить на гашение кредита.

- Кредит в рамках госпрограммы можно получить при наличии детей от разных родителей.

- Получая льготный кредит, вы передаёте банку в залог купленную квартиру или свои права участника долевого строительства.

На какие виды жилья рассчитана программа детской (семейной) ипотеки

Детская ипотека под 6% рассчитана на покупку жилья в новостройках — квартир, домов, таун-хаусов от юридического лица или на участие в долевом строительстве жилья. То есть, если вы решили выбрать квартиру на вторичном рынке, вы не сможете получить ставку 6%.

При этом у застройщика нужно уточнить следующие моменты:

- строительство должно вестись в соответствии с законом о долевом строительстве 214-ФЗ;

- строительство может находиться на любой стадии – от котлована до чистовой отделки;

- объект строительства должен быть аккредитован Агентством ипотечного жилищного кредитования.

Особенности ипотеки от банка Открытие

Подобрать необходимую программу сможет любой заемщик.

Подобрать необходимую программу сможет любой заемщик.

Кредитное учреждение занимает первые строки в рейтинге организаций, выдающих жилищные займы.

Общие условия для заемщиков

Оформить жилищный кредит могут клиенты, соответствующие таким требованиям:

- имеющие гражданство РФ, временную или постоянную прописку на территории страны;

- работающие на последнем месте не менее 3 месяцев, в течение 5 лет — более года;

- имеющие возраст от 18 до 65 лет.

Супруг клиента обязательно становится созаемщиком, если иные условия не предусмотрены брачным договором.

Банк не выдает ипотеку лицам, работающим:

- в службе личной охраны;

- официантом или барменом;

- в частном предприятии, не имеющем фирменной печати, игорном заведении;

- без официального оформления (внесения записи в трудовую книжку или подписания трудового договора);

- риелтором;

- сотрудником компаний, занимающихся международными перевозками.

Банк должен быть уверен в платежеспособности заемщика, поэтому требует официального подтверждения доходов.

Фрагмент образца справки в банк, сведения должны быть заверены на предприятии.

Фрагмент образца справки в банк, сведения должны быть заверены на предприятии.

Все ипотечные программы имеют общие условия оформления:

- средняя процентная ставка составляет 9,3% годовых (минимальная переплата действует для постоянных клиентов банка);

- требуется внесение первого платежа в размере не менее 10% стоимости жилья;

- период кредитования достигает 30 лет;

- максимальная сумма жилищного займа равна 30 млн руб.

Преимущества и недостатки

К положительным качествам ипотечных кредитов в Открытии относятся:

- выгодные процентные ставки;

- развитая сеть банковских отделений, присутствующих в каждом регионе России;

- множество готовых ипотечных программ, предназначенных для жителей разных субъектов;

- минимальный набор документов для оформления;

- индивидуальный расчет параметров для каждого клиента;

- наличие программ для семей с детьми и военнослужащих;

- возможность перекредитования ипотечных займов, выданных другими организациями;

- отсутствие проблем с досрочным погашением (банк не взимает штрафы, неустойки и пени);

- возможность использования материнского капитала в качестве первого взноса или для частичного закрытия долга.

По каким программам можно получить минимальный процент

Наиболее выгодной программой считают продукт «Новостройка». Цены на первичное жилье, в сравнении со вторичным, значительно ниже, поэтому банк предлагает клиентам приобрести недвижимость под 7,95% годовых. Займ на квартиры на вторичном рынке можно оформить под 8,25%.

Условия, выдвигаемые банком

Вероятность одобрения ипотечной заявки повышается, если соискатель полностью соответствует требованиям банка. К ним относят:

- наличие непрерывного стажа (12 месяцев);

- возраст (не младше 18 и старше 65 лет);

- наличие гражданства Российской Федерации и соответствующей прописки.

Если у клиента недостаточно высокий доход, он имеет право привлечь до 3-х созаемщиков. Кандидат может быть супругом/ супругой соискателя. В этом случае он рассматривается как солидарный заемщик (при отсутствии брачного договора). Созаемщиками могут быть близкие родственники. Профессии граждан, которые не рассматриваются банком Открытие в качестве созаемщиков:

- моряки на судне, занимающиеся международными перевозками;

- служащие казино;

- телохранители;

- бармены;

- официанты;

- риелторы.

Официально нетрудоустроенные лица в качестве соискателей не привлекаются. В банке можно получить ипотеку для бизнеса (ИП). Условия могут незначительно отличаться.

Тарифы и обслуживание

Кредит на покупку квартиры на вторичном рынке выдается по ставке от 7,6%, сроком от 3 до 30 лет. Заёмщики могут оформить кредит от 500 тысяч до 50 млн. рублей. Первоначальный взнос по ипотеке на вторичное жилье составляет от 10% до 80% (в зависимости от категории недвижимости).

- от 10% до 80% — если вы являетесь зарплатным клиентом банка Открытие;

- от 30% до 80% — если вы или хотя бы один из ваших созаемщиков являетесь ИП/владельцем (совладельцем) бизнеса;

- от 20% до 80% — в иных случаях.

В качестве созаемщика можно привлечь любого близкого родственника, их общее количество не должно превышать 3 человек.

Требования к заёмщикам

Ипотечное кредитование вторичного жилья в банке Открытие – это реальная возможность быстро и выгодно приобрести собственную квартиру. Для оформления договора необходимы: паспорт, трудовая книжка, справка с места работы о доходах, бланки об объекте залога. Воспользоваться ипотечной программой могут граждане в возрасте от 18 до 65 лет, имеющие российское гражданство с постоянной регистрацией в одном из регионов страны или иностранцы с видом на жительство в России. В отличии от новостроек, вторичное жилье предлагается по более низкой процентной ставке.

Тарифы и обслуживание

Кредит на покупку квартиры на вторичном рынке выдается по ставке от 7,6%, сроком от 3 до 30 лет. Заёмщики могут оформить кредит от 500 тысяч до 50 млн. рублей. Первоначальный взнос по ипотеке на вторичное жилье составляет от 10% до 80% (в зависимости от категории недвижимости).

- от 10% до 80% — если вы являетесь зарплатным клиентом банка Открытие;

- от 30% до 80% — если вы или хотя бы один из ваших созаемщиков являетесь ИП/владельцем (совладельцем) бизнеса;

- от 20% до 80% — в иных случаях.

В качестве созаемщика можно привлечь любого близкого родственника, их общее количество не должно превышать 3 человек.

Способы оплаты кредита

- Мобильный и интернет-банк;

- В отделениях Почта России;

- Перевод с любой банковской карты;

- В кассах банка Открытие или других банков;

- В терминалах Элекснет, КИВИ, Мегафон;

- В торговых точках Связной, Альт Телеком, Эльдорадо, Pinpay express, Telepay, RosExpress.

Преимущества кредита в банке Открытие

Получение ипотеки на покупку квартиры на вторичном рынке в банке «Открытие» — это, прежде всего, способ сократить время ожидания на одобрение заявки, так как подать анкету можно через интернет.

К другим преимуществам можно отнести быстрое рассмотрение заявки – максимум до 3 дней (на практике решение принимается в течение рабочего дня), возможность снижение процентной ставки, предоставления залога (если нет возможности внести первоначальный взнос). Кроме того, в рамках программы вторичного жилья можно приобрести квартиру, которая претерпела перепланировку или находится в собственности владельца меньше 3 лет.

Отделения и банкоматы ФК Открытие в Москве

|

Офис «Кутузовский проспект» |

Отделение Банкомат |

г. Москва, пр-кт Кутузовский, д. 43 На карте |

Обслуживание физических лиц: пн.-пт. с 10.00 до 19.00 сб.-вс. — выходной Обслуживание юридических лиц: пн.-пт. с 10.00 до 18.00 сб.-вс. — выходной |

8 (800) 700-78-77 |

|

Самообслуживание |

Банкомат |

г. Москва, ул. Дубнинская, д. 83, стр. 5 На карте |

с 09.00 до 21.00 | |

|

Самообслуживание |

Банкомат |

г. Москва, б-р Покровский, д. 3/1 На карте |

пн.-пт. с 09.15 до 19.00 сб.-вс. — выходной |