Завышение стоимости квартиры при ипотеке

Содержание:

- Схема завышения стоимости квартиры

- Какие бумаги следует собрать?

- Стоит ли соглашаться?

- Помощник

- Вопросы и ответы

- Выберите ипотеку

- Какие банки выдают ипотеку на вторичку без первоначального взноса?

- Как получить от банка больше: полезные лайфхаки

- Уклонение от подоходного налога

- Риск приобрести квартиру, обремененную правами третьих лиц

- Этапы схемы с завышением стоимости квартиры

- Оцениваем риски участников сделки по ипотеке с завышением

- Законные варианты, как сделать ремонт на заемные деньги

- Что такое завышение и его помощь с обходом первого взноса

- Плюсы и минусы реализации квартиры по ипотеке для продавца

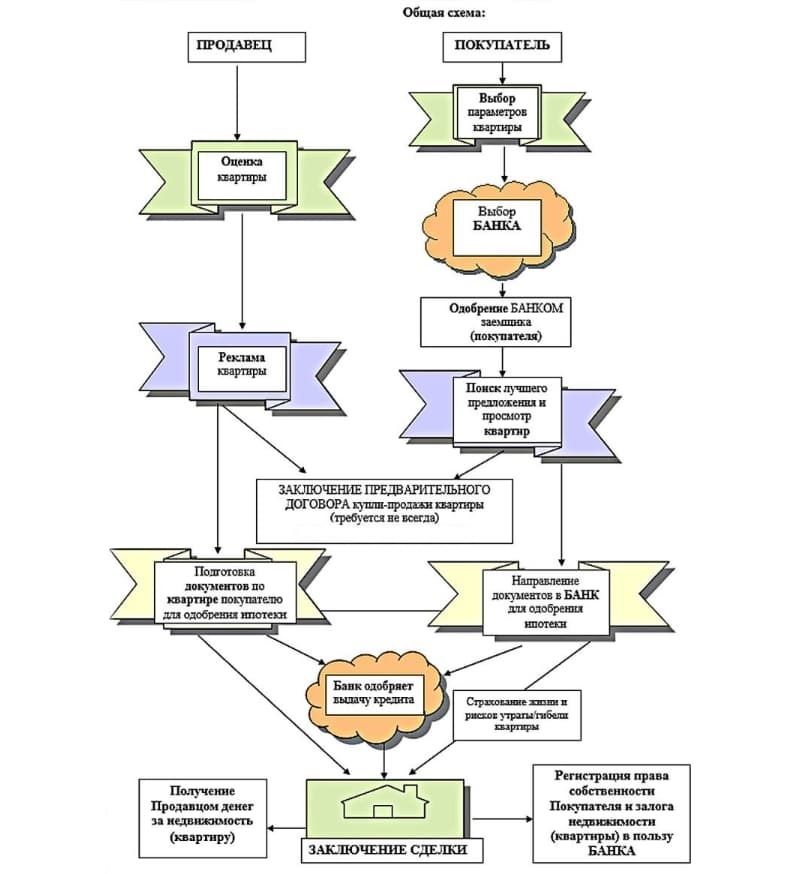

Схема завышения стоимости квартиры

В зависимости от того, какие конкретные цели преследуются при завышении стоимости жилья, есть две основные схемы действия.

Первая схема

Данная схема используется покупателем, у которого нет средств на внесение первоначально платежа. В этом случае завышение стоимости позволяет провести оплату первоначального платежа.

Схема завышения цены:

- Покупатель договаривается с продавцом об искусственном завышении цены на недвижимость.

- Размер превышения стоимости будет направлен в счёт погашения первого платежа.

- Перед непосредственным подписанием ипотечного договора продавец пишет расписку, что он получил первый платеж за недвижимость.

- Оставшиеся средства перечисляются банковской компанией, согласно ипотечному договору.

Рассмотрим представленную схему на конкретном примере.

Продавец хочет продать жилье за 5 миллионов рублей. Соответственно, покупатель хочет воспользоваться ипотекой, но на первоначальный взнос денежных средств нет. При этом, согласно программе ипотечного кредитования, требуется внести платеж в размере 10% от цены приобретаемой недвижимости, то есть 500 тысяч рублей.

Покупатель просит продавца указать стоимость жилья 5500000 рублей, из них 500 000 рублей будут проведены в качестве первоначального взноса. При этом между сторонами составляется расписка о фактическом отсутствии передачи денежных средств. Непосредственно в банковскую компанию предоставляется расписка от продавца о получении денежных средств в размере 500 000 рублей.

Далее банк перечисляет продавцу по ипотечному договору оставшиеся 5 миллионов рублей. Это именно та сумму, которую изначально он хотел получить. Такой вариант возможен только при условии покупки квартиры по ценам ниже рыночных, а также при удовлетворительном состоянии жилья. В противном случае, при проведении оценки стоимости квартиры заявленная цена не позволит обращаться в банк за кредитом.

Вторая схема

Вторая схема завышения стоимости квартиры используется при необходимости получения дополнительных наличных средств или для внесения первого платежа по ипотеке, если первый вариант не проходит.

Описание схемы:

- Покупатель также договаривается с продавцом об искусственном завышении цены на жилье. При этом составляется расписка для банковской компании.

- Далее покупателю понадобится найти оценочную компанию, которая будет готова завысить рыночную стоимость недвижимости до требуемого значения.

- На заключительном этапе оценка и расписка предоставляется в банковскую компанию.

Соответственно, если покупатель планирует получить часть денег от ипотеки в наличном виде, то ему понадобится предварительно договориться с продавцом о частичном возврате средств после сделки.

В обоих случаях завышения стоимости квартиры следует использовать услуги юристов, чтобы избежать дальнейших проблем.

Какие бумаги следует собрать?

Какой пакет бумаг требует кредитор для рассмотрения приобретаемого объекта и предоставления кредита?

- Свидетельство о собственности — наиболее важный документ, подтверждающий то, что собственник является не кем иным, как собственником. Данную бумагу отменили в начале 2017 года. То есть если покупаемый объект был приобретён до этого времени, свидетельство у продавца есть, и оно необходимо. Если покупаемый объект был приобретён после указанного времени, свидетельства у продавца нет. В этом документе указан собственник, адрес и площадь жилья, регистрационный номер.

- Документ основание — это бумага, после подписания которой у продающей стороны появились права на владение покупаемой квартиры. Человек мог купить объект, получить в дар, приватизировать, получить в наследство.

- Паспорт продавца— кредитор просит, что бы свой паспорт продавец лично привёз в отделение банка. При личном присутствии продавца кредитный менеджер сверяет данные паспорта и делает копии всех страниц.

- Выписка из ЕГРН— эту справку заказывает покупатель или банк. В ней указаны все владельцы объекта и действующие ограничения.

- Технический паспорт— он или есть в наличии или его нет. В случае его отсутствия необходимо будет заказать дубликат. В нём обозначены характеризующие особенности объекта: дата возведения здания, состав стен, материал перекрытий, этаж и этажность, площадь всех помещений квартиры. Его может заменить кадастровый паспорт.

- Оценка— составляется на основе актуальных аналитических данных оценочной компанией аккредитованной банком. В нём отражены технические и рыночные характеристики продаваемого жилья, указана максимальная оценочная цена, исходя из оценки независимых оценщиков.

- Предварительное соглашение купли — в бумаге перечислены все основные положения и договорённости между продавцом и покупателем, на основании которых возникнет право собственности: способы оплаты, промежуток передачи ключей, срок освобождения квартиры.

- Согласие на продажу от супруга продавца— если квартира была приобретена в браке, кредитная компания запросит этот документ. Бумага должна быть заверена у нотариуса. Вместе с ней надо будет предоставить свидетельство о заключении либо расторжении брачного союза.

- Согласие опеки— если собственниками квартиры являются несовершеннолетние, согласие опеки обязательно для предоставления в банк.

- Отказ от приватизации— в случае наличия отказников, потребуется бумага об отказе на приватизацию для предоставления ипотечного кредита банком.

- Справка формы 8— раньше она называлась о составе семьи. В ней указаны все зарегистрированные в покупаемой квартире граждане.

- Выписка из поквартирной карты— в этой бумаге содержится информация обо всех когда-либо зарегистрированных в квартире лицах.

- Справки из психо- и нарколечебниц— они нужны для подтверждения дееспособности продавца. Эти документы можно заменить водительским удостоверением.

- Справки об отсутствии задолженностей по квартирным платежам— бывают квитанции, а бывают справки. Так вот — нужны именно справки.

Стоит ли соглашаться?

Для покупателя при прочих равных условиях ипотека с недофинансированием значительно проигрывает традиционной. Интерес продавца – 13% от суммы, превышающей цену покупки в прошлом. Возможные бонусы, которые частично компенсируют риски покупателя:

- скидка покрывает разницу в процентной ставке по кредиту, страховые премии, компенсирует риски (проценты и страховки можно посчитать на калькуляторе; приемлемость попасть под уголовную ответственность требует субъективной оценки; вероятность попадания индивидуальна для каждого случая);

- покупка эксклюзивного объекта, который на полностью прозрачных условиях не по средствам;

- включение реального ремонта в сумму ипотеки.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Ирина Волкова

Автор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Ипотека без первоначального взноса в 2021 году открывает доступ к кредитованию практически для всех граждан, которые реально оценивают свои финансовые возможности на будущие годы выплат, другими словами, имеют стабильный источник дохода. Но чтобы обезопасить себя от рисков, многие банки вводят определенные ограничения по таким программам. Например, увеличивают проценты по выплатам, устанавливают верхний порог выдаваемой суммы, требуют заключить договор страхования от потери трудоспособности и т. д.

Верный способ получить необходимый кредит — заложить банку другую недвижимость, которая находится в собственности заемщика.

В любом случае, заключая ипотечный договор без первоначального взноса в банке, внимательно почитайте условия, поинтересуйтесь видом выплат (дифференцированные или аннуитетные), проследите, чтобы при расчетах не было дополнительных платежей, изучите ответственность сторон.

Отобрать из всей массы предложений самое подходящее вы сможете с помощью сайта Выберу.ру.

Вопросы и ответы

Возможна ли ипотека без первоначального взноса?

Ипотечный кредит без первоначальных взносов можно получить в ограниченном количестве банков. Выдают ипотеку такого типа Росбанк Дом, ЮГ-Инвестбанк, Райффайзенбанк, Абсолют Банк, ДОМ.РФ и др. Часто ипотекой без внесения первоначального платежа называются кредиты с участием средств материнского капитала – заёмщик не платит наличными, но фактически вносит аванс. Также кредиты с нулевым взносом часто предполагают выполнение дополнительных условий, например, залога имеющейся недвижимости.

Кому дают ипотечный кредит без ПВ?

Для оформления ипотеки без первого взноса к заемщику каждый банк предъявляет собственные требования, основанные на внутреннем регламенте. Например, такие программы могут действовать только для многодетных семей, квартиру можно приобретать у определенного застройщика. Ещё важнее – доход заемщика. Чаще всего программы с нулевым первоначальным взносом доступны только тем клиентам, которые получают больше минимальной для кредита суммы.

Как купить квартиру без первоначального взноса в ипотеку?

Чтобы взять кредит на покупку жилья и не платить первый взнос, нужно: найти подходящую программу в банках, проверить, соответствуете ли вы требованиям (уровень дохода, возраст, тип жилья), отправить заявку онлайн, если это возможно, или обратиться в офис. Если есть материнский капитал, посмотрите предложения, где можно оформить ипотеку, используя эти средства в качестве аванса. Иногда можно оформить ипотечный кредит без первого взноса, используя существующее жильё или авто как залог.

Как рассчитать проценты по ипотекеКак выбрать условия ипотекиКак рассчитать выплаты по ипотеке?

Способы подтверждения доходаИпотека с плохой кредитной историейПричины отказа банков в оформлении ипотеки

Ипотека без первоначального взносаПолная стоимость ипотекиМатеринский капитал при ипотеке

Выберите ипотеку

На строительство частного дома

Квартира в ипотеку

Под залог имущества в 2021 году

Ипотека на покупку комнаты

Социальная ипотечная программа

Ипотечный кредит многодетным семьям

Ипотека по 2 документам

Ипотечное кредитование для коммерческой недвижимости

Какие банки выдают ипотеку на вторичку без первоначального взноса?

Очень многие банки работают с программой ипотеки на жильё вторичного рынка недвижимости без первоначального взноса и готовы выдать займ, если клиент докажет свою платёжеспособность и даст банку дополнительные гарантии.

Их условия и особенности выдачи ипотечных кредитов отличаются в зависимости от типа выбранного жилья и льгот, на использование которых имеет право заёмщик.

| Банк-кредитор | Предлагаемые условия программ | Отличительные особенности |

|---|---|---|

| Банк Москвы | ● проценты — 15.95%; ● максимальный срок до 50 лет; ● выдача ипотеки в рублях до 80% от стоимости приобретаемого жилья. |

большой срок кредитования, возможность привлечения неограниченного числа созаемщиков |

| Россельхозбанк | ● процентные ставки — от 13%; ● срок кредитования до 30 лет; ● максимальная сумма ипотеки до 12 000 000 рублей. |

обязательное страхование, невыполнение которого влечёт за собой уменьшение суммы ипотеки |

| Газпромбанк | ● процентные ставки — от 11.95%; ● срок кредитования до 20 лет; ● сумма ипотеки зависит от стоимости жилья, может быть выдана в размере более 80%. |

довольно гибкие проценты для каждого клиента индивидуально |

В Сбербанке

Сбербанк допускает возможность для клиентов отказаться от внесения первоначального взноса при выдаче ипотеки, который установлен от 10% от стоимости приобретаемого жилья в зависимости от программы, за счёт дополнительных гарантий.

По сути у клиента отпадает надобность копить на первоначальный взнос, поскольку он может получить ипотеку ещё и на него, если передаст банку под залог уже имеющуюся недвижимость, или заёмщик имеет право на льготные средства от государства.

Подробнее ознакомиться с ипотекой под залог имеющейся недвижимости можно в этой статье.

Ипотека на жильё вторичного рынка недвижимости в Сбербанке включает покупку частного дома, квартиры или комнаты в коммунальной квартире.

Процентные ставки зависят от выполнения всех дополнительных условий банка, но минимально составят по этой программе от 15% годовых. Ипотека выдаётся в национальной валюте.

Сумма ипотеки зависит от стоимости приобретаемого жилья и составляет от 50% до 80% от размера оценки.

Срок кредитования может достигать 30 лет, если возраст заёмщика это позволяет. Банк рассматривает заявки в течение 3-5 дней и принимает решение.

В ВТБ 24

Так же, как и в Сбербанке, в банке ВТБ 24 разработана программа, которая позволяет отказаться от первоначального взноса на похожих условиях.

Банк сотрудничает с государственными программами материнского капитала, военной ипотеки и государственных субсидий, использование которых означает не задействование личных средств.

Помимо этого, заёмщик может предоставить банку в залог уже имеющуюся собственность, которая станет гарантией погашения ипотеки, чтобы избавиться от необходимости вносить стандартный первоначальный взнос в размере 20% от стоимости жилья.

Процентные ставки в ВТБ 24 зависят от других сопутствующих условий, но их минимальный размер исчисляется в 15.95% годовых.

Срок кредитования, так же, как и в Сбербанке, может достигать до 30 лет в зависимости от возраста заёмщика.

Максимальная сумма ипотеки значительно выше, чем предлагают другие банки — до 90 000 000 рублей, что позволяет приобрести квартиру в большом городе. Ипотека выдаётся в рублях.

Для зарплатных и корпоративных клиентов предусмотрены более лояльные условия и процедура оформления.

Видео по теме:

Как получить от банка больше: полезные лайфхаки

- Когда часть ипотеки погашена, можно подать заявку о рефинансировании с увеличением суммы займа. Для этого потребуется подтвердить наличие достаточного дохода и произвести перерасчет графика платежей. Если первоначальный кредитор готов заключить дополнительное соглашение к договору об ипотеке, обращение в другой банк может не потребоваться. Если процент по займу снижается в результате рефинансирования, клиент в любом случае получит экономию денег на ежемесячных платежах.

- Если доход заемщика за время выплаты ипотеки увеличился, можно договориться с банком на увеличение суммы и доначисление средств по кредиту с изменением графика платежей.

- Ищите варианты кредитования с максимально низким первоначальным взносом. Если у вас имеются накопления на 20% от стоимости жилья, выбирайте ипотеку с минимальным взносом в 10%. Оставшиеся деньги пойдут на ремонт, покупку техники, мебели и другие сопутствующие расходы.

- Если нет желания заниматься переоформлением документов по уже имеющейся ипотеке, можно взять потребительский кредит или заем на неотложные нужды. Стоит учитывать, что имеющегося дохода должно хватать на погашение всех долговых обязательств.

Как получить больше? Не следует рассматривать введение нового созаемщика в уже существующий договор ипотеки как способ получить от банка дополнительные деньги. Такое возможно только при наличии уважительных обстоятельств (недееспособность заемщика, семейные трудности, потеря работы). По крайней мере топовые банки неохотно идут на эту процедуру.

Уклонение от подоходного налога

Почему пользуется популярностью занижение стоимости квартиры в договоре купли-продажи при ипотеке? В чем заключаются «подводные камни» такого соглашения? В понижении цены недвижимости заинтересован продавец, который не хочет платить подоходный налог, взимаемый с него после реализации жилья. Он взимается в следующих ситуациях:

- • Жилье было приобретено до 01.01.2016 г., при этом недвижимость находится в собственности меньше 3 лет. Цена продажи превышает 1 000 000 руб. Подоходный налог 13% взимается от суммы, которая превышает 1 000 000 руб.

- • Недвижимость куплена после 01.01.2016 г., в собственности законного владельца она находилась менее 5 лет. Если сумма продажи такого объекта недвижимости превысит 1 000 000 руб., то продавцу придется заплатить 13% налога.

Покупателю не стоит соглашаться на ипотеку с недофинансированием, а продавцу не стоит предлагать ее. Вероятно, сделкой заинтересуются сотрудники налоговой инспекции. Они станут уточнять детали заключения сделки купли-продажи конкретного объекта, будут собирать всю информацию по ее проведению.

Согласно законодательству, стоимость объекта недвижимости является одним из приоритетных условий договора купли-продажи, заключаемого между сторонами. Если она не соответствует реальности, существенно отличается от рыночной цены, то в случае судебного разбирательства, признания сделки недействительной:

- • Недвижимость перейдет бывшему владельцу.

- • Покупатель вернет себе только ту сумму, что указана в договоре купли-продажи. Договор на неотделимые улучшения не будет иметь юридического значения.

Рекомендуемая статья: Как оформить ипотеку: самые важные правила для потенциального заемщика

Иногда после заключения сделки продавец отказывается сняться с регистрационного учета и произвести выселение из жилья. Это серьезное нарушение, которое причиняет существенный ущерб покупателю. Отстаивать свои интересы он может в суде, в том числе, ему предоставлено право расторгнуть договор купли-продажи. Но максимальная сумма, которую сможет вернуть покупатель, ограничивается той суммой, что указана в договоре-основании приобретения объекта недвижимости.

Риск приобрести квартиру, обремененную правами третьих лиц

В чем подвох

После покупки квартиры на нее могут предъявить права:

- Пользователи квартиры, отказавшиеся от приватизации. При приватизации квартиры один из взрослых членов семьи мог прописаться и написать отказ от приватизации. В данном случае за ними сохраняется право пожизненного пользования этой недвижимостью.

- Получатели ренты. Люди, продавшие квартиру по договору ренты, сохраняют право проживать в ней. Они называются рентополучателями. Рентополучатель подписывает с покупателем договор, по которому продает квартиру по очень выгодной цене в обмен на возможность жить в квартире, получать финансовую или иную (продукты питания, физическая помощь) поддержку. Продавцы могут умолчать о существовании этих лиц и продать вам недвижимость вместе с рентополучателем, который потом в судебном порядке вернет квартиру себе.

- Несовершеннолетние под опекой или попечительством. Если не было получено разрешение из органов опеки и попечительства, законный представитель ребенка может обратиться в суд для признания сделки недействительной.

- Лица, имеющие право пользования в силу завещательного отказа. По завещанию можно обязать наследников передать права пользования недвижимостью третьим лицам, чтобы, например, рассчитаться по долгам (ст. 1137 ГК РФ). Это и есть завещательный отказ. Наследники могут не сообщить о своих обязательствах и продать вам квартиру, которая на самом деле принадлежит другому лицу.

Главная опасность фактора «третьих лиц» состоит в том, что их участие в сделке неявное, но при этом за ними сохраняется право на пользование квартирой даже после смены собственника. Отследить нарушение их интересов по типовому набору документов очень сложно. Впоследствии «третьи лица» могут оспорить сделку купли-продажи и заявить права на квартиру. И даже без признания договора недействительным они могут предъявить претензии на пользование жильем. В любом случае вы будете существенно ограничены в правах на квартиру, даже если не потеряете ее.

Как себя обезопасить

В первую очередь запросите у продавца выписку из домовой книги, где будут указаны все зарегистрированные в квартире люди. Если вы обнаружите в справке кого-то, кроме самого продавца, выполните следующие действия.

- Потребуйте снять с регистрационного учета всех лиц, зарегистрированных в квартире.

- Убедитесь, что все договоры о передаче жилья в аренду или безвозмездное пользование расторгнуты до проведения сделки.

- Возьмите новую выписку из домовой книги. В квартире не должно быть зарегистрированных лиц.

Обратите внимание, пользователи квартиры по завещательному отказу, снятые с регистрации, не теряют свое право на эту недвижимость. В таком случае у них нужно взять письменное заявление об отказе от претензий, заверенное нотариусом

Этапы схемы с завышением стоимости квартиры

Подробно рассмотрим все этапы при осуществлении сделки с помощью ипотечных средств с искусственно завершенной стоимостью:

- Первоначально понадобится выбрать подходящий вариант недвижимости. При этом рекомендуется искать квартиру с одним собственником. Наличие сопутствующих факторов осложняет процедуру проведения сделки.

- На следующем этапе необходимо договориться с продавцом об искусственном завышении стоимости. Размер должен быть идентичен величине, которую требует внести банковская компания согласно конкретной программе ипотечного кредитования.

- Продавец пишет расписку о получении авансового платежа. Соответственно, его размер идентичен разнице между искусственно завершенной стоимостью и желаемой ценой за реализацию квартиры.

- Следующим шагом станет оценка недвижимости. Соответственно, если используется первая схема искусственного завышения стоимости квартиры, то остаётся надеяться, что результаты оценочного эксперта позволят получить кредит. При использовании второй схемы предварительно понадобится договориться с оценочной компанией о необходимости завышения стоимости. При этом могут возникнуть трудности, если оценщика назначает непосредственно банковская компания. В этом случае довольно тяжело договориться, так как оценочные компании могут потерять доверие банка при вскрытии предоставления заведомо ложной информации.

- Далее между продавцом и покупателем составляется предварительный договор купли-продажи. В нем прописывается стоимость квартиры, которая получилась в результате искусственного завышения цены.

- Покупатель готовит необходимый пакет документации для предоставления в банковскую компанию. В том числе, нужно предоставить расписку о передаче авансового платежа продавцу.

- После осуществления процедуры регистрации предоставленного пакета документации банковская компания перечисляет оставшуюся часть денежных средств продавцу.

Использование схемы с договорным превышением стоимости жилого помещения для оформления ипотечного кредитования является достаточно популярным методом. Это обусловлено сильной финансовой нагрузкой на покупателя, в связи с действующими рыночными ценами. При этом многие оценщики готовы качественно подготовить соответствующий пакет документации.

Оцениваем риски участников сделки по ипотеке с завышением

Чем же рискуют участники сделки? Что касается покупателя, его возможные потери — минимальны. Более того, даже в ситуации неплатежеспособности и возврата квартиры собственнику, он может выиграть за счет имущественного вычета по расходам на уплаченные проценты.

Каковы мотивы банка, и почему заемщику могут отказать, причины просты:

- если соискатель кредита не смог собрать достаточной суммы для первого взноса (задатка), то риск его неплатежеспособности высок;

- продать заложенную недвижимость по завышенной стоимости нереально, поскольку рынок насыщен жильем без обременений. В случае неисполнения должником обязательств, реализация дорого оцененной квартиры будет проводиться с дисконтом, что для банка означает непогашенный кредит и убытки;

- приведенная схема сопровождается передачей расписок, которые не подтверждены реальными действиями, а это уже мошенничество.

Риски продавца при завышении стоимости квартиры для ипотеки — высоки. Если жилье в собственности было менее трех лет, по законодательству при расчете подоходного налога полученный от продажи доход включается в налогооблагаемую базу. Налоговый вычет не всегда может уменьшить расчетную величину, поэтому продавцу придется уплачивать в бюджет завышенный налог. Это первое.

Рекомендуемая статья: Ипотека без первоначального взноса — как оформить?

Второе, по объективным причинам сделка может быть расторгнута. Причинами расторжения могут послужить нарушения прав собственности несовершеннолетних или недееспособных, которые ранее проживали в квартире. (О рисках, которые необходимо предусмотреть в договоре купли-продажи — подробно в статье: Договор купли-продажи с ипотекой – важные моменты для продавца и покупателя). На языке юристов, возможна двусторонняя реституция, когда стороны возвращаются на исходные позиции. Тогда, стороне-продавцу возвращается жилое помещение, а покупателю — деньги, причем в той сумме, которая была указана в договоре купли-продажи.

Процедура завышения требует участия еще одной стороны — оценочной компании, которая выполнит недостоверную оценку, чем нарушит принципы своей работы. Кроме репутационных потерь и утраты аккредитации, ей грозит судебный иск со стороны кредитора по возмещению нанесенных убытков, если заемщик окажется несостоятельным.

В любом случае, сторонам по сделке нужно осознать, что действия по такой схеме, подпадают под статью УК РФ мошенничество.

Законные варианты, как сделать ремонт на заемные деньги

Когда ипотека на ремонт жилья с завышенной суммой не подходит, рассмотрим доступные способы получения банковского кредита. У собственника есть 3 направления дальнейших действий:

- Оформить второй банковский кредит одновременно с ипотекой.

- Рефинансировать ипотеку в другом банке с увеличением суммы займа.

- Выплатить ипотечную ссуду и взять новый заем на ремонт под залог жилья. Как оформить вторую ипотеку?

Первым вариантом можно воспользоваться сразу после оформления ипотеки. Второй способ актуален через 6 месяцев после согласования сделки. Полная выплата задолженности и получение займа на наиболее выгодных условиях подойдут для банковских клиентов, планирующих ремонт в долгосрочной перспективе.

Далеко не у всех семей есть свободные средства на ремонт квартиры после покупки. На внесение первоначального взноса россияне часто направляют все многолетние накопления. В такой ситуации оптимальным решением станет оформление обычной потребительской ссуды наличными.

Рекомендации

Чтобы быстро получить одобрение, воспользуйтесь следующими советами:

- Подайте заявку на кредит в тот же банк, где ранее брали ипотеку. В крупных компаниях предусмотрены специальные программы для постоянных заемщиков, поэтому там могут предложить выгодные условия при выдаче кредита наличными.

- Обратитесь в финансовую организацию, где получаете доход. Если ипотечный банк отказал или предложил не очень выгодный тариф, подайте запрос в то учреждение, куда работодатель переводит вашу зарплату. В этом случае ссуду на ремонт квартиры выдадут по минимальному тарифу.

- Подавайте запрос на максимальный срок. Так вы сможете снизить долговую нагрузку и уменьшить размер ежемесячного платежа. С минимальной выплатой шансы на одобрение заявки выше.

- Не скрывайте, что платите ипотеку. Кредитное учреждение обязательно проверит платежную историю и легко выявит обман. Если заемщик постарается скрыть важную информацию, последует отказ.

Рекомендуемая статья: Снятие обременения по ипотеке — инструкция

А можно ли взять ипотеку на ремонт, когда уже оформлен жилищный кредит? Конечно, если уровень доходов позволяет. Но это будет не ипотека, а обычный потребительский заем.

Следующий законный способ получить деньги на ремонт жилья – рефинансировать ипотеку в другом банке, одновременно увеличив сумму кредита. После заключения договора подать заявку на перекредитование нельзя. Необходимо выплачивать долг без задержек более 6 месяцев. Сумму, необходимую для ремонта, согласовывают с новым кредитором заранее, после чего собирают пакет документов, как при оформлении ипотечной ссуды. Обязательное условие – переоформление закладной в Росреестре. Как сделать рефинансирование ипотеки, этапы

Для работающих клиентов, кто уже выплатил жилищный заем, взять ипотеку на ремонт квартиры не составит труда. Если у гражданина нет других кредитов, обратиться за деньгами можно в любое финансовое учреждение, так как шансы на одобрение высоки.

Перед тем как взять ипотеку на ремонт приобретенного жилья, проведите оценку уровня доходов. Объективно оцените платежеспособность. Кредит выдадут заемщику, который отдает банку менее трети своей зарплаты. Обратитесь в учреждение, где выплатили кредит или получаете деньги от работодателя. Здесь могут предложить самые выгодные ставки.

Оцените автора

Специалист по ипотеке Мария Юрьевна Сохань

Что такое завышение и его помощь с обходом первого взноса

Фото: https://pixabay.com/photos/laptop-office-hand-writing-3196481/

Конечно, сейчас существуют ипотечные программы, которые разрешают минимальный первоначальный внос (не более 10%), или и вовсе можно оформить ипотеку без наличия стартового капитала. Но, как уже было сказано выше, такая ипотека отличается повышенной процентной ставкой и малым сроком кредитования. Само собой, этот вариант невыгоден для заёмщика.

Что же делать, если накопить необходимую сумму человек ещё не успел, а жильё нужно срочно? В этом случае оформляется завышение стоимости квартиры по договоренности с покупателем.

Покупатель заранее договаривается с продавцом, чтобы тот указал в договоре купли-продаже завышенную цену на недвижимость, а также написал расписку, что уже получил деньги в качестве первоначального взноса. Мнимый авансовый платёж и будет составлять разницу между реальной и завышенной ценой.

Расписка предъявляется в банк. Продавцу перечисляются средства, равные стопроцентной фактической сумме, то есть он ничего не теряет. Заёмщик остаётся в выигрыше, поскольку приобретает квартиру, а первоначальный взнос вносит в минимальном размере или не платит вовсе.

Чтобы обезопасить продавца от возможного расторжения сделки, при котором ему придётся вернуть все полученные им средства включая и мнимый аванс, заёмщик также пишет расписку, что взял у продавца деньги в долг – сумма составляет ту самую разницу между реальной стоимостью и завышенной. После того как продавец получает свои деньги за продаваемое жильё, расписка уничтожается.

Чтобы эта схема сработала, нужна не только личная договорённость между продавцом и покупателем, но и с оценщиком. В договоре купли-продаже и оценочном акте должны быть равнозначные цифры.

Пример. Гражданин Иванов уже много лет копит на первоначальный взнос, чтобы взять ипотеку. Время от времени он просматривает предлагаемые ипотечные программы от банка, а также подыскивает квартиру. В один прекрасный момент звёзды сошлись таким образом, что появилась прекрасная возможность приобрести столь желанное жильё в кратчайшие сроки. Банк устроил новогоднюю акцию и снизил процентные ставки, да и квартира давно присмотрена и до сих пор не продана. Мало того, Иванов знаком с продавцом квартиры Петровым. Вот только незадача – по условиям банка первоначальный взнос составляет двадцать процентов, а у Иванова не хватает достаточно существенной суммы.

Иванов с Петровым решили провернуть «сделку века», ведь одному нужно срочно продать, а другому купить, так почему бы не договориться. Петров в договоре купли-продажи указывает завышенную стоимость квартиры как раз на ту сумму, которой не хватает Иванову для покрытия первоначального взноса. А затем два авантюриста обменялись расписками.

Петров в своей сообщил, что получил уже часть денег в качестве задатка. Иванов же написал обыкновенную долговую расписку о том, что взял в долг у Петрова энную сумму денег. А с оценщиком Сидоровым договорились на взаимовыгодных условиях, тем более, что размер завышения был несущественным.

Первая расписка была отнесена в банк, вторая надёжно припрятана (после того как Петров получит все свои деньги за квартиру, она будет уничтожена). После того как сделка была оформлена по всем правилам – составлен ипотечный договор и зарегистрировано право собственности на Иванова, все участники получили то, что хотели.

Петров наконец-то продал свою квартиру, за которую ему были перечислены деньги ровно в той сумме, которую и планировал. Иванов остался доволен приобретённым жильём, за которое заплатил минимальный первоначальный взнос. А Сидоров просто был рад дополнительному доходу.

Разве что банк оказался в неведении от проведённой авантюры, но заполучил заёмщика Иванова на пару десятков лет, который будет верой и правдой выплачивать одолженную сумму и начисленные на неё проценты.

Впрочем, не стоит недооценивать банк, ведь схема завышения стоимости не нова, и до сих пор некоторые кредитные организации смотрят на это сквозь пальцы и принимают расписки от клиентов о якобы уплаченном первоначальном взносе, делая при этом определённые выводы. Но это уже другая история.

Плюсы и минусы реализации квартиры по ипотеке для продавца

Плюсы и минусы реализации квартиры по ипотеке для продавца

Главное преимущество продавца, готового продать квартиру ипотечному покупателю на современном рынке — это сама возможность реализовать свой объект. Реалии рынка таковы, что квартиры, не подходящие под требования ипотечных банков, не продаются годами и в результате становятся всё менее ликвидными.

При этом для продавца нет существенной разницы, каково происхождение уплаченных ему денег — заработал их покупатель сам, выручил от продажи своей квартиры или взял в банке. Для него процедура продажи практически не становится сложнее.

Минусом же можно считать лишь то, что для ипотечной продажи требуется гораздо более объемный пакет документов. Кроме того, понадобятся и доказательства, что в квартире не проведены незаконные перепланировки — в наше время таких квартир становится всё меньше.