Как рассчитать пенсию самостоятельно?

Содержание:

Исключения

Как и у всякого правила, у пенсионных изменений имеются исключения, то есть те случаи, в которых нововведения применяться не будут, хотя и выглядят некоторые совершенно нелогично. К исключениям относятся:

- Накопительные пенсии. Право воспользоваться накопленными средствами возникнет у предпенсионеров с момента достижения ими пенсионного возраста по старому законодательству, то есть с 55 и 60 лет в зависимости от пола. В данном случае имеется небольшое ограничение. Право на использование накоплений может возникнуть лишь при условии наличия минимального стажа 15 лет и количества баллов не менее 30.

- Страховые пенсии для льготников, сохранивших право досрочного выхода на пенсию. Помимо занятых на вредных производствах (списки 1, 2), к ним будут относиться также водители большегрузов на рудниках и шахтах, полевые геологи, лесоповальщики, женщины-асфальтоукладчицы и крановщицы, машинисты-железнодорожники (в том числе и метро), осуществлявшие непосредственную транспортировку пассажиров, портовые докеры, водители общественного транспорта, рыбаки, шахтеры, работники гражданской авиации, непосредственно занятые в обеспечении перелетов, оперативные сотрудники МЧС, работники исправительно-трудовых колоний.

- Государственные пенсии. Изменения не коснутся лиц, ликвидировавших чернобыльскую аварию, лиц, пострадавших в результате чернобыльской аварии, а также их близких родственников – членов семей.

- Пенсии госслужащих. Для этой категории будущих пенсионеров с 2018 года будет введен собственный поэтапный график, предполагающий увеличение возраста пенсионирования на шесть месяцев каждый год до достижения предельных величин.

Медицинские и педагогические работники

Существенные изменения ждут работников медицинской и преподавательской сферы. Если до введенных изменений в законодательство эти категории работников могли выйти на пенсию по достижении ими особого преподавательского или медицинского стажа, то, начиная с 2019 года, своим правом на досрочную пенсию они смогут воспользоваться только через 5 лет после накопления ими все тех же 25-30 лет стажа по специальности.

В отношении медиков и педагогов также введен поэтапный режим повышения пенсионного возраста в соответствии с таблицей, приведенной ниже:

| Год достижения стажа по специальности | Этапы переноса года досрочного выхода на пенсию | Год выхода на пенсию |

|---|---|---|

| 2019 год | 6 месяцев со дня достижения стажа по специальности | 2020 год |

| 2020 год | Полтора года | 2022 год |

| 2021 год | Три года | 2024 год |

| 2022 год | Четыре года | 2026 год |

| 2023 год | Пять лет | 2028 год |

Таким образом, начиная с 2023 года, все медики и преподаватели смогут заявить о желании выйти на отдых только через 5 лет после наработки для этого стажа.

Северяне

Свои «пятилетку» получили и граждане, осуществлявшие трудовую деятельность в условиях Крайнего Севера или приравненных к ним. Теперь их возраст пенсионирования увеличится именно на эту цифру и составит 55 и 60 лет (в зависимости от пола).

«Этапирование» возраста выхода на пенсию, во избежание шока, предусмотрено и для северян. Оно в общих чертах соответствует этапам для всех других граждан, за исключением того, что выходить на пенсию северяне все же будут на льготных условиях.

Мужчины-северяне:

| Год и месяц рождения | Возраст выхода на пенсию | Год выхода на пенсию |

|---|---|---|

| 1964 (1-6 месяцы) | 55 лет 6 месяцев | 2019 год (7-12 месяцы) |

| 1964 (7-12 месяцы) | 55 лет 6 месяцев | 2020 год (1-6 месяцы) |

| 1965 (1-6 месяцы) | 56 лет 6 месяцев | 2021 (7-12 месяцы) |

| 1965 (7-12 месяцы) | 56 лет и 6 месяцев | 2022 (1-6 месяцы) |

| 1966 | 58 лет | 2024 |

| 1967 | 59 лет | 2026 |

| 1968 | 60 лет | 2028 |

Женщины-северянки:

| Год и месяц рождения | Возраст выхода на пенсию | Год выхода на пенсию |

|---|---|---|

| 1969 (1-6) | 50 лет 6 месяцев | 2019 (7-12 месяцы) |

| 1969 (7-12) | 50 лет 6 месяцев | 2020 (1-6 месяцы) |

| 1970 (1-6) | 51 год 6 месяцев | 2021 (7-12 месяцы) |

| 1970 (7-12) | 51 год 6 месяцев | 2022 (1-6 месяцы) |

| 1971 | 53 года | 2024 |

| 1972 | 54 года | 2026 |

| 1973 | 55 лет | 2028 |

Многодетные матери

Пенсионные льготы по новому законодательству будут предоставлены женщинам, относящимся к категории многодетных, вне зависимости от статуса детей – родных или усыновленных. Каждый ребенок, начиная с третьего, подарит своей матери 1 льготный год.

Трое детей дадут матери 3 льготных года, то есть возможность выйти на пенсию в 57 лет, если не имеется других льгот.

Четыре ребенка подарят матери 4 льготных года, которые позволят ей пенсионироваться на четыре года раньше, чем гражданам, не имеющим льгот.

Пенсионирование женщин, родивших либо усыновивших пятерых и более детей, не претерпит каких либо изменений и будет иметь место в возрасте 50 лет.

Алгоритм расчета

Расчет пенсий основывается на законодательных нормах двух ФЗ: №400 от 28/12/13 и №173 от 17/12/01. Последний не применяется в настоящее время, за исключением положений, которыми регулируется исчисление трудовых пенсий. Они входят в общий расчет, определяющий размер страховых пенсий для граждан, родившихся до 1967 года. При определении возраста включается полностью 1966 год.

Пенсия состоит из двух частей:

- фиксированной выплаты (можно встретить еще определение «базовая часть»);

- страховой части.

В пенсионном законодательстве есть еще понятие накопительной пенсии, однако для категории граждан, о которой идет речь, она здесь не рассчитывается в силу особенностей, определяющих эту выплату законодательных норм.

Фиксированная пенсионная выплата имеет целью дать некую социальную гарантию пенсионеру.

Выплата может увеличиваться, если пенсионер относится к определенным в законодательстве категориям: инвалидам, имеющим иждивенцев, работающим в северных условиях.

Страховая часть рассчитывается в несколько этапов. При расчетах применяется понятие пенсионного балла. Это условные единицы, в которые переводится заработная плата и стаж гражданина.

Страховая пенсия в разные периоды исчисляется по-разному, в соответствии с изменениями законодательства:

- до 2002 года;

- с 2002 по 2014 годы включительно;

- с 2015 года.

Для родившихся до 1967 года прежде всего актуален период исчисления страховой пенсии до 2002 года. Он представляет наибольшую сложность, поэтому порядок расчета мы рассмотрим подробно.

Заработная плата и стаж учитываются в виде двух показателей: коэффициента стажа и зарплатного коэффициента.

Коэффициент стажа считается так:

- при стаже не выше 24 лет, включая этот год, мужчина может рассчитывать на коэффициент 0,55. Имеется в виду любой стаж до указанного предельного. От 25 лет – коэффициент каждый год увеличивается на 0,01;

- при стаже не выше до 19 лет женщина будет иметь коэффициент 0,55. От 20 лет – коэффициент каждый год увеличивается на 0,01.

Наивысшее значение показателя 0,75, иначе говоря, если при расчете получилось большее значение, берется 0,75.

Зарплатный коэффициент считается по средней зарплате гражданина за определенный период, в соотношении к средней в масштабах страны за тот же период. Предельное значение здесь 1,2.

Далее они перемножаются между собой и умножаются на фиксированное число 1671. Это средняя зарплата за месяц в период с 1.07 по 30.09 2001 года. Она зафиксирована в указанном размере 1671 рубль и используется в расчетах.

Следующий шаг – необходимо вычесть 450 рублей (базовую пенсию на начало 2002 года). Затем к рассчитанной сумме применяется так называемая валоризация, на 10% при наличии любого стажа до 2001 года. Дополнительно — по 1% в год за стаж до 1990 года (включительно).

Подсказка! Валоризация — единовременное повышение денежной оценки пенсионных прав лиц, имеющих трудовой стаж ранее 2002 года.

Рассчитанная сумма еще умножается на фиксированное значение 5,6148. Это коэффициент роста расчетного пенсионного капитала, с учетом всех индексаций, начиная с 2002 года.

Если гражданин продолжал работать после 2002 года и за него отчислялись взносы в ПФР, нужно учесть в страховой пенсии и их. Тогда применяют указанный выше расчет с учетом 228 – ожидаемого периода выплаты пенсии в месяцах, т.е. исчисляют пенсионный капитал до 2002 года в целом, а не по месяцам. К полученной сумме добавляют сумму взносов за сотрудника и уже общий результат делят на 228.

Полученную месячную сумму выплат переводят в баллы по стоимости одного в 2014 году. Получается число баллов на 1 января 2015 года. Позже расчет пенсионных баллов делается по годам. Он исчисляется отношением уплаченных страховых взносов за работника к величине страховых взносов с максимальной облагаемой взносами заработной платы. Максимальную величину взносооблагаемой зарплаты устанавливает государство. Полученное отношение умножают на 10. Далее число баллов умножают на стоимость балла на момент выхода на пенсию.

Как спрогнозировать сумму заработанных баллов?

На веб-странице ПФР есть интересный калькулятор, который показывает, сколько пенсионных баллов может получить гражданин в 2021 году в зависимости от размера его заработной платы до вычета НДФЛ.

Полезная штука! Позволяет примерно понять, сколько пенсионных баллов гражданин получает при текущей зарплате и сколько будет получать в последующие годы, если его доходная часть не изменится. Для кого-то неутешительные данные могут стать толчком к тому, чтобы изменить свою жизнь, например, найти более высокооплачиваемую работу.

Например, гражданин получает зарплату в районе 15 тыс. рублей. При таком доходе в 2021 году он получит 1,23 балла. Если финансовая ситуация не изменится и он будет в течение 20 лет получать похожую зарплату, то накопит только чуть больше 24 баллов. Если опираться на показатели цены балла и базисной выплаты за этот год, то гражданину светит пенсия в районе 8,5 тыс. рублей.

А вот при зарплате в 60 тыс. рублей гражданин бы откладывал 4,91 балла, накопив за 20 лет почти 100 баллов. При таких вводных его пенсия могла бы быть в районе 15,7 тыс. рублей, то есть почти 2 раза больше, чем в предыдущем примере.

Пенсионная реформа 2019 года

По возрасту

- В 2019 пенсионный возраст прибавится на 0,5, что означает выход мужчин в возрасте 60,5 лет, женщин – 55,5. Пенсионное содержание по текущему 2019 будет производиться в 2019-2020-х.

- В 2020 г. прибавление произойдет на 1,5: жен. – 56,5 л., муж. – 61,5 (21-22гг.).

- В 2021 г. пенсионный возраст увеличится на 3 (женщины – 58 л.; мужчины – 63 г.) (24 г.).

- 2022 г. охарактеризуется ростом на 4 (жен. – 59 л.; муж. – 63 г.) (26 г.).

- Начиная с 2023 года – 5: жен. – 60 л., муж. – 65 лет (27 г.).

Для данных групп людей выход на пенсию следует по выслуге лет, а именно 25-30 лет. Конкретная цифра стажа зависит от должности и специализации. Описанная выше система сохранилась, но с преобразованием в качестве ожидания 5 лет.

Этапы, в зависимости от года выработки стажа:

- 2019 г. (через 0,5 лет) – пенсия в 2019-2020 гг.;

- 2020 г. (1,5 года) – в 21-22 гг.;

- 2021 г. (3 года) – в 24г.;

- 2022 г. (4 года) – 26 г.;

- 2023 г. (5 лет) – 28 г.

В реформе прописаны особенности для людей, проживающих в представленном регионе. Общеположенный срок сокращается на 5 лет, однако, теперь эта и мужчины и женщины, смогут расторгнуть трудовой договор в 60 и в 55 лет, соответственно.

Мужчины:

- 55,5 лет (1964) – 19-20 гг.;

- 56,5 лет (1965) – 21-22 гг.;

- 58 лет (1966) – 24 г.;

- 59 лет (1967) – 26 г.;

- 60 лет (1968) – 28 г.

Женщины:

- 50,5 лет (1969) – 19-20 гг.;

- 51,5 лет (1970) – 21-22 гг.;

- 53 года (1971) – 24 г.;

- 54 года (1972) – 26 г.;

- 55 лет (1973) – 28г.

Также с 2017 г. ужесточаются требования к минимальному сроку трудового опыта мун. службы, которая даёт возможность получать выплаты по достижению обязательного стажа, представленные в виде дополнительного пособия к пенсии по старости. Учитывая все реформирования, получение пенсии женской частью населения будет происходить по достижению 56 лет, мужчин – 61 года. Не стоит забывать и о выслуге лет на государственной службе – срок трудового опыта составит 16,5 лет.

По страховому стажу

Проведенная реформа затрагивает все аспекты установления пенсии, исключением не стал и страховой стаж, означающий промежуток времени, во время которого производились взносы в ПФР за работника. Ранее до принятия реформы, человеку требовалось 9 лет рассматриваемого стажа. В случае отсутствия данного условия, гражданин мог получать только социальную пенсию.

На 2019 год ситуация изменилась и теперь года страхового стажа будет увеличиваться соответственно пенсионному возрасту, например:

- 2019 г. потребуется стаж 10 лет;

- 2020 г. – 11 л.;

- 2021 г. – 12 л.;

- 2022 г. – 13 л.;

- 2023 г. – 14 л.;

- 2024 г. – 15 л.

Расчёт ИПК будет производиться согласно установленному ранее (2015 г.) закону.

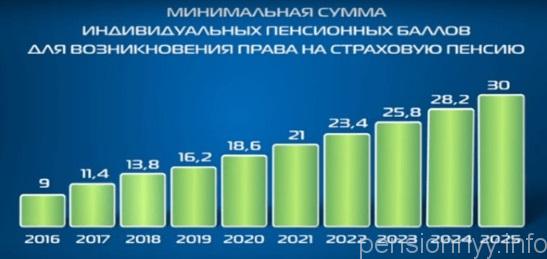

Требуемая нижняя граница индивидуального пенсионного коэффициента в разные годы:

- 16, 2 – 2019 г.;

- 18,6 – 2020 г.;

- 21 – 2021 г.;

- 23,4 – 2022 г.;

- 25, 8 – 2023 г.;

- 28,2 – 2024 г.;

- 30 – 2025 г.

Внимательно изучив характер перемен, можно обнаружить увеличение ИПК на 2,4 до 2025 года включительно. Однако, продолжится ли рост в дальнейшем или остановится неизвестно, но в ближайшем будущем тех или иных изменений по коэффициенту не ожидается.

Как посчитать общую сумму выплат

Для наглядности и понимания принципов расчета необходимо привести простые примеры.

Пример 1

Слесарь Иванов отработал на предприятии более 30 лет. К моменту достижения пенсионного возраста он накопил 44 пенсионных баллов. Подача заявления на назначение выплаты планируется во втором полугодии 2021 года.

- Шаг 1. Определение стоимости одного балла (98,86 рубля) и размера фиксированной выплаты (6044,48 рубля).

- Шаг 2. Определение размера страховой части. Умножаем значение ИПК на стоимость одной пенсионной единицы: 44*98,86 = 4349,84.

- Шаг 3. Производим сложение страховой части и фиксированной выплаты. 4349,84+6044,48 = 10394,32.

Таким образом, размер пенсии слесаря Иванова составит 10394,32 рубля.

Пример 2

Предположим, что право на пенсию у слесаря Иванова возникло в 2020 году, а обратился он за ней в 2021 – спустя 12 месяцев. В этом случае расчет производится с учетом премиального коэффициента.

- Шаг 1. Применяем коэффициент к страховой части: 4349,86*1,07 = 4654,35. 4654,35 рубля – страховая часть с учетом позднего выхода на пенсию.

- Шаг 2. Применяем коэффициент к фиксированной выплате: 6044,48*1,056 = 6382,87. Размер ФВ составит 6382,97 рубля.

- Шаг 3. Складываем части пенсии – 4654,35+6382,97 = 11037,32.

Таким образом, размер обеспечения Иванова составит 11037,32 рубля.

Отдельно следует сказать о том, каким образом производится расчет для лиц, работавших неофициально

Важно понимать, что ИПК рассчитывается только исходя из перечислений работодателей с «белой зарплаты». Если лицо не работало официально, то и перечисления не осуществлялись, а это означает, что соответствующие периоды не будут засчитаны

Таким образом, заявление о назначении пенсии может быть отклонено (если стажа или баллов будет не хватать). Если же заявитель имел периоды официального трудоустройства, то засчитываться будут только они.

Нормативно-правовая база

В российском законодательстве действует перечень нормативных актов, которые напрямую касаются назначения и выплаты государственного пособия по возврату. Основные из них следующие:

- ФЗ №400 «О страховых пенсиях» от 28 декабря 2013 г.;

- ФЗ №166 « О пенсионном обеспечении» от 15 декабря 2001 г.;

- ФЗ №385 «О приостановлении действия отдельных положений законодательных актов Российской Федерации, внесении изменений в отдельные законодательные акты Российской Федерации и особенностях увеличения страховой компенсации, фиксированной выплаты к страховому пособию и социальных пенсий» от 29 декабря 2015 г.

Расчет военных пенсий в 2021 году

Для расчета на калькуляторе размеры окладов по воинской должности (ОВД) и окладов по воинскому званию (ОВЗ) приводятся в соответствии с Приказом Министра обороны РФ от 6 декабря 2019 года «О порядке обеспечения денежным довольствием военнослужащих Вооруженных Сил Российской Федерации».

Важно! Назначение новых окладов вступило в силу с 1 октября 2019 года, а новый порядок обеспечения денежным довольствием действует с 27 января 2020 года – через 10 дней после 16 января 2020 года — даты его официального публикования.

С 1 октября 2019 года увеличился понижающий коэффициент. Его величина повысилась с 0,7223 до 0,7368, что значит, что для расчетов размеров пенсии нужно учитывать 73,68% от суммы ДД военного.

Справка! Повышение пенсий в 2019 году было осуществлено по результату увеличения ДД военнослужащих на 4,3% и по дополнительным индексациям выплат еще на 2%.

Методика расчета пенсии для разных периодов

Многие считают, что узнать размер будущей пенсии можно только тогда, когда вы подаете документы для ее оформления. Но зная нынешние законы, можно рассчитать пенсионные начисления и без подачи бумаг в специальную службу. Методика расчета пенсии позволит вам заняться подсчетами без посторонней помощи.

Здесь учитывается стоимость ИПК, также разнится заработная плата граждан за прошедшие годы. Не стоит забывать и о валоризации и индексации пенсионных выплат. Рассмотрим, как высчитывается пенсия за разные временные периоды еще со времен Советского союза.

В советское время до 1991 г.

В советское время при расчете пенсии учитывался стаж и средняя заработная плата, как и в любое другое время

Однако также во внимание принимается валоризация, которая в те времена увеличивалась с каждым годом на 1%. Вычисление учитывает показатель средней заработной платы за несколько лет или же конкретно за 5 лет трудового стажа в указанный период

До 2002 г.

Правила подсчета пенсионных накоплений до 2002 года не претерпели больших изменений, разнился лишь показатель валоризации

В тот период во внимание брался не весь имеющийся стаж, а только его коэффициент. Как считать этот коэффициент?

Имея непрерывный трудовой стаж 25 лет для мужской половины россиян и 20 – для женской, можно приравнять СК к 0,55. При превышении указанного количества лет, СК считается иначе: к величине 0,55 прибавляем по 0,01 за каждый год. То есть, если стаж составляет 30 лет, то СК = 0,55 + 0,05 = 0,60.

Заработная плата, которая учитывается при исчислениях, берется за любые 5 лет непрерывного труда по выбору пенсионера

При этом, берется во внимание средний коэффициент заработной платы за месяц, который можно узнать, вычислив отношение средней ЗП гражданина в месяц к средней заработной плате в те годы

Формула расчета пенсии выглядит так: П = СК × КСЗ × 1671 – 450, где: СК – это стажевой коэффициент, СКЗ – средний коэффициент заработной платы.

Если СК менее 0,55, формула расчет выглядит иначе:

П = (0,55 × КСЗ × 1671 – 450) × (Стаж до 2002 ÷ 25) для представителей мужского пола;

П = (0,55× КСЗ × 1671 – 450) × (Стаж до 2002÷ 20) для представительниц женского пола.

До 2002 года во внимание не брался индивидуальный пенсионный коэффициент, в период с 2002 года по 2015 высчитывалась сумма индексации и ее годовой коэффициент. В период до 2002 года ИПК не учитывался, но его можно рассчитать для определения суммы пенсии по такой формуле:. ИПК до 2002 = (расчетная пенсия + сумма валоризации) × коэффициент индексации ÷ 64,10, где 64,10 – это стоимость пенсионного балла до 2002 года включительно, рассчитанная с учетом суммарного коэффициента индексации

ИПК до 2002 = (расчетная пенсия + сумма валоризации) × коэффициент индексации ÷ 64,10, где 64,10 – это стоимость пенсионного балла до 2002 года включительно, рассчитанная с учетом суммарного коэффициента индексации.

С 2002 по 2015 годы

С 2002 года по 2015 расчет осуществлялся с учетом ИПК. Теперь начинают учитывать и размер страховых взносов, совершаемых работодателем за своего сотрудника. Эта величина зависит от размера ежемесячной заработной платы и составляет 22%, однако только 16 из них учитываются при определении пенсионных баллов. Остальная часть взносов отправляется на формирование фиксированной выплаты.

Количество баллов высчитывается по такому алгоритму:

Сумма страховых взносов умножается на показатель индексации того года;

Полученное число делится на весь период расчета пенсии;

Далее число делится на величину пенсионного коэффициента за год и в ответе мы получаем ИПК.

С 2015 года

С 2015 года при расчете пенсии начинают считаться пенсионные баллы. Формула подсчета остается той же, меняется только стоимость 1 балла и условия отправления на пенсию граждан. Некоторые получают начисления без учета страховых отчислений.

Также ИПК может увеличиваться, если:

Была армейская служба – на 1,8 балла;

Пришлось ухаживать за ребенком – от 1,8 до 5,4 баллов, в зависимости от количества детей (от 1 до 3);

Осуществлялся уход за инвалидом – 1,8 балла.

Определение пенсионных баллов и схема их начисления

Пенсионные баллы – это индивидуальный пенсионный коэффициент (ИПК), величина которого отражает вклад в пенсионное обеспечение гражданина. Баллы начисляются гражданам, вносящим страховые взносы из своих заработных плат. Человек имеет право выбирать вид пенсии – накопительную или страховую. И уже в зависимости от его выбора страховые отчисления будут осуществляться в пользу предпочтительной пенсии. Кроме страховых платежей, расчет пенсионных баллов зависит и от таких факторов:

- длительность службы в армии;

- период декретного отпуска;

- отпуск, выделенный на уход за престарелыми людьми.

В 2019 году стоимость пенсионного балла составляет 87,24 рубля. В сумму страховой пенсии входит фиксированная плата, размер которой на сегодня 4982,9 рубля. В будущем на стоимость балла будет влиять уровень инфляции и повышение/снижение оплаты труда. Все процессы контролируются государством, которое и будет индексировать цену балла с учетом произошедших изменений.

Для того, чтобы разобраться в важности пенсионного балла и узнать, как начисляются пенсионные баллы, стоит изучить формулу начисления пенсии:

СПС = Fix * ПК +НБ * Стоимость балла + НЧ

В формуле обозначения расшифровываются так:

- Fix – фиксированные пенсионные выплаты;

- ПК – премиальный коэффициент (актуален для граждан, которые поздно вышли на пенсию);

- НБ – коэффициент пенсионных баллов;

- НЧ – накопительная часть пособия.

Пенсионные баллы имеют отношение именно к страховой части обеспечения. На последующие годы предусмотрено увеличение стоимости коэффициента. На графике это выглядит следующим образом:

Прогнозируемая стоимость пенсионного коэффициента

Как видно из графика цена постоянно растет. В 2018 году пенсионный балл стоил 81,49 рубля. И с каждым годом стоимость увеличивается в среднем на 6-7 рублей.

Получение права на страховую пенсию в зависимости от года назначения страховой пенсии

| Год выхода на пенсию | Минимальный страховой стаж | Минимальная сумма индивидуальных пенсионных коэффициентов | Максимальное значение годового индивидуального пенсионного коэффициента | |

| при отказе от формирования накопительной пенсии | при формировании накопительной пенсии | |||

| 2015 | 6 | 6,6 | 7,39 | 7,39* |

| 2016 | 7 | 9 | 7,83 | 7,83* |

| 2017 | 8 | 11,4 | 8,26 | 8,26* |

| 2018 | 9 | 13,8 | 8,70 | 8,70* |

| 2019 | 10 | 16,2 | 9,13 | 9,13* |

| 2020 | 11 | 18,6 | 9,57 | 9,57* |

| 2021 | 12 | 21 | 10 | 6,25 |

| 2022 | 13 | 23,4 | 10 | 6,25 |

| 2023 | 14 | 25,8 | 10 | 6,25 |

| 2024 | 15 | 28,2 | 10 | 6,25 |

| 2025 и позднее | 15 | 30 | 10 | 6,25 |

*С 2015 по 2020 год независимо от выбора варианта пенсионного обеспечения формируются пенсионные права только на страховую пенсию исходя из всей суммы начисленных страховых взносов. Поэтому максимальное значение годового ИПК (инд. пенсионнового коэффициента) одинаково для каждого варианта формирования пенсии.

Как рассчитать пенсию по баллам: формула и порядок расчета

- Подсчитывается ранний трудовой стаж, зарплата конвертируются;

- Сумма переводится в заработанные баллы;

- Полученное значение умножается на актуальную стоимость балла;

- Прибавляется минимальный размер пенсии, который дается всем пенсионерам. Это фиксированная выплата от государства;

- Результат складывается с накопительной частью. Выплачивается по достижению пенсионного возраста.

ИПК × СБ + МВ + НЧ = РП

- РП размер пенсии;

- СБ стоимость балла;

- НЧ накопительная часть.

- ИПК количество всех пенсионных баллов;

- МВ минимальная выплата в размере 4982,90 руб.

За каждый год более позднего обращения за назначением пенсии или отказа от нее, страховая пенсия увеличивается на премиальные баллы-коэффициенты.