Предварительный договор купли продажи квартиры по ипотеке сбербанка

Содержание:

- Содержание кредитного договора

- Основные пункты и содержание типового ипотечного соглашения

- Раздел ипотечной недвижимости при разводе

- На что обратить особое внимание

- Как можно воспользоваться договором

- Покупка квартиры в ипотеку через Сбербанк

- Общая информация и образец договора ипотечного кредитования в Сбербанке

- Разбор содержания документа

- Какие задачи выполняет договор предварительного типа

- Расходы при оформлении ипотеки в Сбербанке

- На кого оформляется квартира, кому принадлежит

- Основные условия договора ипотечного кредита

- Понятие кредитного договора

- Договор ипотеки в Сбербанке

- Действия после одобрения ипотеки в Сбербанке

- Общая информация о договоре ипотеки Сбербанка

- Порядок покупки квартиры в ипотеку на вторичном рынке через Сбербанк

Содержание кредитного договора

В ипотечном соглашении указываются следующие основные моменты:

- Дата и место подписания;

- Реквизиты сторон;

- Номер документа;

- Полная стоимость займа;

- Наименование кредитной программы;

- Сумма кредита;

- Срок действия договора ипотеки в Сбербанке;

- Валюта ссуды и порядок расчёта курса;

- График платежей;

- Параметры залоговой квартиры;

- Порядок предоставления кредита и досрочного погашения ипотеки;

- Цель кредита;

- Алгоритм начисления штрафных процентов;

- Согласие на обработку персональных данных.

В соглашении может быть указана необходимость подписания иных документов, имеющих отношение к ипотечной сделке. Также в бумаге присутствует пункт, дающий право Сбербанку переуступить задолженность третьим лицам. Если сделка предусматривает оформление закладной, то этот факт фиксируется в договоре в обязательном порядке.

Договор ипотеки в Сбербанке составляется в нескольких экземплярах, имеющих одинаковую юридическую силу. Любые изменения условий договора должны быть зафиксированы в письменном виде. Пересмотр документа осуществляется на платной основе.

Основные пункты и содержание типового ипотечного соглашения

Типовой договор об ипотеке – это шаблон основного документа, который заключается на последнем этапе оформления. Он включает все необходимые разделы и пункты, но без указания конкретных параметров кредита и персональных данных заемщика.

Главная задача проекта договора – познакомить заблаговременно заемщиков с общими условиями кредитования ипотеки в Сбербанке.

Содержание типового ипотечного соглашения:

- сумма займа;

- срок кредитования;

- валюта ссуды;

- процентная ставка

- количество ежемесячных платежей и их периодичность;

- изменение параметров ипотеки при ЧДП;

- варианты оплаты займа по месту нахождения заемщика;

- обязанность клиента оформить иные соглашения;

- обеспечение по ипотеке и требования к нему;

- цель кредитования;

- штрафные санкции при нарушении условий договора;

- информация по уступке прав требования третьим лицам;

- согласие заемщика с общими условиями ипотечного договора;

- заявление на сопутствующие услуги;

- положение о взаимодействии кредитора и заемщика;

- порядок предоставления кредита;

- персональные данные созаемщика;

- закладная;

- целевое использование средств и как его доказать Сбербанку;

- согласие на передачу ПД третьи лицам;

- заверения и гарантии;

- согласие на запрос информации в БКИ;

- адреса и реквизита сторон.

В документе прописывается идентификационный номер, дата и место заключения – данное условие обязательно и не может быть осуществлено после заключения договора.

Раздел ипотечной недвижимости при разводе

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните на бесплатную горячую линию:

8 – Федеральный номер

8 – Москва и Московская обл.

– Санкт-Петербург и Ленинградская обл.

При заключении брачного контракта супруги должны четко определиться с тем, кому будет принадлежать право собственности на ипотечную квартиру.

Если предварительно это не было оговорено, при разводе каждый получит ровно по половине. А брачным соглашением можно установить долевой режим владения собственностью. Супруги, исходя из личного вклада каждого, определяют в процентном соотношении кому из них будет принадлежать большая или меньшая часть квартиры.

При этом обязательно учитываются не только права на владение, но еще и обязанности по погашению процентной ставки и самой ипотеки.

При определении долей учитываются:

- материальный вклад каждого супруга;

- затраты на обеспечение и образование детей;

- время и затраты на уход за престарелыми членами семьи;

- расходы на услуги ЖКХ, налоги, обслуживание семейного авто.

Как видите, даже если один супруг оплачивает процент и тело ипотеки из собственной заработной платы, а второй не вносит ни копейки, но тратит деньги на питание, обучение и коммунальные платежи, право собственности на квартиру при разводе они могут делить поровну либо договориться о долевом режиме имущества.

На что обратить особое внимание

Обязательно рекомендуется каждому клиенту обратить особое внимание на следующие условия:

- возможность досрочного погашения задолженности (отсутствие моратория и штрафов);

- штрафные санкции (банк не имеет права взимать штрафы с заемщика за действия, которые не были прописаны в заключенном договоре – например, незаконное требование оплатить штраф в случае несписания денег на ссудный счет не по вине клиента);

- возможность отказаться от покупки страхового полиса (речь идет о комплексной страховке, включающей страхование имущества, здоровья и жизни заемщика).

Внимательное изучение договора и своевременное указание на имеющиеся ошибки или пробелы в дальнейшем принесет только пользу для заемщика и позволит избежать ненужных финансовых потерь.

Как можно воспользоваться договором

Когда сделка с ипотекой производится через финансовое учреждение Сбербанк, то в любое время можно попросить его представителей направить на составление документа о покупке и продаже недвижимости. В нем сразу будут заполнены некоторые разделы.

Заемщик и продавец при необходимости могут добавить свои пункты. Перед составлением ипотечного соглашения на покупку квартир, менеджером банка будет распечатан контракт на куплю продажу жилья, чтобы он был подписан сторонами.

Если все оформление документов производится онлайн, то соглашение формируется в личном кабинете пользователя. Затем представители банковского учреждения его распечатают на подписание.

Покупка квартиры в ипотеку через Сбербанк

Для многих приобретение готового жилья в Сбербанке в ипотеку – едва ли не единственный способ обзавестись собственной недвижимостью. В Сбербанке есть много хороших ипотечных программ, которые подойдут всем: от семей с детьми до военнослужащих. Рассмотрим, какие существуют программы, каковы требования к заемщикам и как оформить ипотеку пошагово.

Общая информация и образец договора ипотечного кредитования в Сбербанке

Перед тем как мы рассмотрим договор ипотеки сбербанк образец 2019 года, хотелось бы пояснить, из чего состоит договор ипотеки и как его оформить.

Потому как в этом понятии акцент приходится на слово «ипотека», то и вся сущность такого договора зависит от него.

Ипотека – особый вид кредитования, при котором залогом выполнения обязательств плательщика выступает недвижимость. При оформлении данного кредита составляется специальный документ, в котором указываются все условия его предоставления.

В случае нарушения условий кредитного договора плательщиком, Сбербанк имеет полное право расторгнуть его в одностороннем порядке и приступить к продаже залога, тем самым обеспечивая погашение задолженности по телу займа и процентам, набежавшим на него.

Пункты Приложения № 7 к «Общим условиям предоставления, обслуживания и погашения Жилищных кредитов», на которые необходимо обратить внимание. Программа кредитованияГодовой %% первичного взносаСрок кредита

Программа кредитованияГодовой %% первичного взносаСрок кредита

| Сделка на вторичном рынке | 10.75 | 20 | До 30 лет |

| Кредит на покупку квартиры в новостройках | 10.9 | 15 | До 30 лет |

| Ипотечный кредит на индивидуальное строительство | 12.25 | 25 | До 30 лет |

| Кредитование для покупки загородной недвижимости | 11.75 | 25 | До 30 лет |

| Ипотека для военнослужащих | 11.25 | – | До 20 лет |

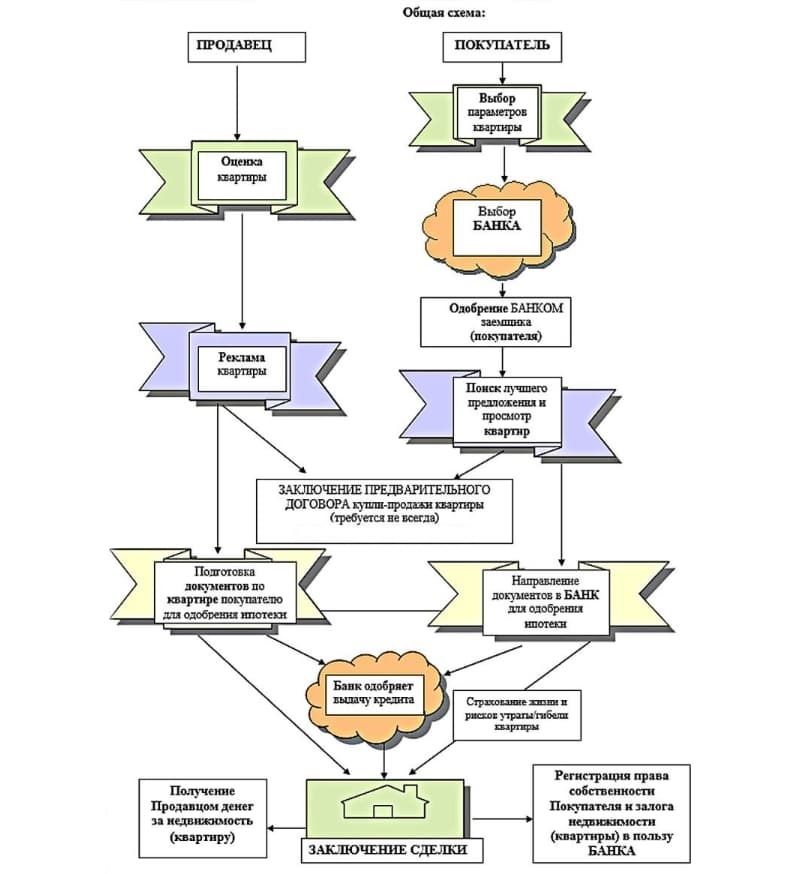

Процедура подготовки к сделке заключения кредита занимает по разным подсчетам до четырех месяцев.

За этот период заемщик определяется с ипотечной программой, согласно которой будет оформлен кредит и подбирает себе подходящий объект недвижимости.

Со стороны кредитора (в нашем случае Сбербанка) происходит оценка выбранного объекта – для этого собирается специальная комиссия.

По ее результатам банк выносит вердикт о возможности оформления ипотечного займа для субъекта.

Пример действий для оформления ипотечного кредита в банке.

После согласования кредита кредитором оформляется договор купли-продажи квартиры или дома под ипотеку, оформленную в Сбербанке между физическими лицами или же физическим и юридическим лицом.

С договором купли-продажи от Сбербанка можно ознакомиться во вложении.

Договор ипотечного кредитования в Сбербанке – это банковский документ, который в письменном виде определяет правовые и финансовые взаимоотношения между заемщиком и Сбербанком. Он является основанием приобретения объекта недвижимости.

Пример «шапки» кредитного договора в ПАО «Сбербанк»

При составлении договора Сбербанк руководствуется нормами таких государственных документов:

- Гражданский кодекс РФ.

- Жилищный кодекс РФ.

- Федеральный Закон «О государственной регистрации недвижимого имущества и сделок, осуществляемых с недвижимыми объектами».

- Федеральный Закон «Об условиях предоставления ипотеки».

Изучив образец типового договора на ипотечное кредитование в Сбербанке за 2020 год, можно заметить, что, как и многие банковские документы, договор начинается с определения каждой из сторон, а также определения типа договора.

(105,00 из 5)Загрузка…

Разбор содержания документа

Вверху документа проставляется дата его заключения и присвоенный порядковый номер. Дальше прописываются стороны-участники сделки (в том числе и сведения о созаемщиках и поручителях). Указать необходимо все: ФИО, паспортные данные, место регистрации, контактные данные для связи.

Следующий пункт договора содержит в себе подробное описание самого предмета сделки – ипотечной квартиры. Обязательно стоит указать:

- Какая именно недвижимость покупается (первичный, вторичный рынок, таун-хаус или земельный участок), какая доля собственных средств покупателя и как она вносится (часто первоначальный взнос гасится за счет материнского капитала);

- Инвентаризационная стоимость, стоимость на основании проведенной независимой оценочной экспертизы;

- Площадь жилья, его этажность и другие технические характеристики.

В ипотечной сделке в обязательном порядке фигурирует залог, так что потребуется указать, что за обеспечение будет использовано и что лишь после полного расчета с долгом оно вновь перейдет в полное распоряжение заемщика. Порядок передачи права собственности необходимо прописывать предельно внимательно. Обычно указывается, что лишь после полной уплаты суммы долга наступает переход права собственности и обременение снимается. В следующем пункте расписывается ответственность клиента банка на случай неисполнения им обязательств по договору

Сбербанк оставляет за собой право отчуждения залогового имущества с целью реализации и покрытия убытков, так что на это нужно обратить особое внимание. Обычно после реализации сперва покрывается пеня и неустойка, потом проценты и лишь после этого – тело долга

Такой подход часто приводит к тому, что даже после продажи имущества заемщик все равно остается должен кредитору и ему придется дополнительно вносить денежные средства.

Мнение эксперта

Макаров Илья Константинович

Юрист-практик с 6-летним опытом. Специализация — гражданское право. Член ассоциации юристов.

Следующий раздел включает в себя гарантии. Так здесь необходимо указать, что на недвижимость не наложено обременение, она не под арестом и на нее не претендуют третьи лица.

Права и обязанности сторон – это еще один немаловажный раздел, изучению которого стоит уделить время до подписания документа. Заемщик обязуется в установленные сроки и в оговоренном размере вносить ежемесячные платежи, уведомлять банк лично об изменившихся персональных данных и ежегодно продлевать страховку до тех пор, пока срок кредитования не закончится.

Дальше указывается, есть ли дополнительные услуги и предоставлялась ли в сделке закладная. Если допускается возможность погашения долга досрочно – о порядке частичного или полного погашения в договоре тоже необходимо указать.

Страхование жизни в большинстве программ от Сбербанка – предложение добровольное, но, если от него отказаться, банк оставляет за собой право незначительно поднять процентную ставку по ипотеке. В случае невыполнения обязательств на клиента налагаются штрафные санкции.

Кредитор вправе требовать досрочного погашения долга и расторжения договора, особенно если имеет место быть систематическое нарушение условий. Этот пункт содержит все возможные санкции, которые могут применить к заемщику, не регламентированные договором споры стороны решают в судебном порядке.

Какие задачи выполняет договор предварительного типа

Выбрав из множества квартир самую подходящую, можно не успеть приобрести ее. Чтоб избежать утраты составляется предварительное соглашение в виде договора, гарантирующего продавцу и покупателю совершение сделки на прописанных в документе условиях. Оба участника подписывают бумагу, следовательно, ручаются за соблюдение всех пунктов.

Какая информация указывается в документе:

- Сведения о покупателе и продавце.

- Данные о продаваемом объекте

- Документация, доказывающая право собственности на недвижимость у продающей стороны.

- Стоимость объекта.

- Размер аванса.

Если жилой объект приобретается за ипотечные средства, то добавляются некоторые нюансы:

- Условия, на которых покупается объект. В данном случае условия ипотечного кредитования.

- Проведение расчета – сколько покупатель платит из личных сбережений и размер банковского займа.

- Обязательно указывается право кредитора (банка) на залог, коим является жилая недвижимость.

Расходы при оформлении ипотеки в Сбербанке

Статьи расходов при ипотечном кредитовании:

- Оценка залогового имущества. Стоимость зависит от площади квартиры и ее расположения.

- Государственные услуги. Пошлины уплачиваются при регистрации ипотеки, получении техпаспорта. Размер определяется законодательством субъекта РФ.

- Страхование залогового имущества и жизни заемщика. Размер премии зависит от объекта недвижимости, размера ипотечной ссуды и личных данных соискателя. Рассчитать предварительную стоимость можно через официальный сервис ДомКлик.

- Услуги риэлторов, агентств недвижимости и ипотечных брокеров. Стоимость зависит от запросов клиента, сложности сделки.

- Нотариальное заверение доверенностей, расписок, копий и справок.

- Оплата аренды банковской ячейки. Услуга актуальна только при аккредитованной форме расчета.

- Оформление справок и разрешений в Сбербанке. К примеру, разрешение на регистрацию в квартире или согласие на перепланировку.

На кого оформляется квартира, кому принадлежит

После подписания всех документов, покупатель переоформляет право собственности на себя. Он является полноценным собственником этой квартиры. Однако нужно помнить, что сразу после оформления права собственности жилье оформляется в залог банка.

Из-за этого, несмотря на то, что жилье формально является собственностью покупателя, сделать он с ним практически ничего не может. Банк контролирует любые действия с недвижимостью и за невыполнение обязательств перед Сбербанком, могут последовать штрафные санкции или вообще банк выдвинет требование о досрочном погашении кредита.

Основные условия договора ипотечного кредита

В договоре обязательно должны быть указаны следующие сведения:

- недвижимость, которая приобретается в кредит, а так же ее стоимость согласно решению оценочной компании;

- так же в кредитном договоре указываются такие сведения, как размер предоставляемого финансовой компанией займа, процент по кредиту, график по выплате и размер разового платежа;

- дополнительно в договоре оговаривается порядок погашения задолженности, и если хотя бы один пункт остается несогласованным между сторонами, то договор считается недействительным;

- в договоре указывается наименование того органа, который регистрирует документ, и документальное подтверждение права залогодателя на жилье.

В бумаге нужно указать следующие данные:

- наименование жилище – квартира это или дом;

- точный адрес;

- описание жилье – например, какая у него площадь и сколько комнат здесь находится.

Поэтому в договоре, помимо информации о доме, дополнительно прописывается информация об участке – площадь, кадастровый номер и так далее.

Здесь важен тот факт, что имущество, которое принадлежит государству или муниципалитету, а так же жилье, которое приватизации не подлежит, не может выступать в качестве залога.

Если же заем выдается на строящееся жилье, то в качестве обеспечения используется незавершенное строительство, а так же строительные материалы и оборудование, которое принадлежит клиенту банка.

Понятие кредитного договора

Под кредитным договором понимается соглашение двух сторон – кредитора и заемщика – о выдаче денежных средств от первого второму. Документ имеет типовую форму и стандартные условия кредитования, которые зависят от конкретного банковского продукта. Однако, в некоторых случаях Сбербанк идет навстречу клиенту и предлагает индивидуальные условия кредитования физического лица.

Документ заключается в двух экземплярах. Обязательно проставляется номер кредитного договора, дата его подписания, а также другие необходимые по действующему законодательству реквизиты. Один из экземпляров остается в банке, второй передается заемщику. Хранить документ необходимо до окончания срока действия заключенного сторонами соглашения.

Обязательное требование действующего сегодня в России Гражданского Кодекса – это заключение кредитного договора в письменной форме. Кроме того, он подписывается обеими сторонами – заемщиком и ответственным представителем банка. Допускается привлечение созаемщиков, которые выступают в качестве третьих лиц. Но основная ответственность по выполнение обязательств по возврату долга всегда лежит на заемщике.

Договор начинает действие после подписания обеими сторонами. Полное исполнение обязательств каждой из сторон свидетельствует об окончании действия соглашения.

Договор ипотеки в Сбербанке

Договор ипотеки в Сбербанке – это договор кредита на покупку жилья, в котором это жилье выступает в качестве залога, заключаемый заемщиком с любым из отделений Сбербанка. Правоотношения сторон по данному виду договора регулируется теми же документами, что и договор ипотеки: Гражданским кодексом Российской Федерации, ФЗ «Об ипотеке», «О государственной регистрации недвижимого имущества и сделок с ним», Жилищным кодексом РФ. Сбербанком предлагаются несколько вариантов ипотечного кредитования, направленные, прежде всего на удовлетворение спроса на кредитные ресурсы молодых семей с относительно небольшими финансовыми доходами с целью приобретения или строительства недвижимости, которая находится на территории РФ.

Заемщиком по договору может выступать любой резидент Российской Федерации, имеющий официально подтвержденные доходы. Кредитные средства могут быть выданы банком в российских рублях или иностранной валюте. Условиями, на которых Сбербанк выдает ипотечные кредиты, являются:

- возраст заемщика не должен быть меньше 21 и больше 75 лет;

- оформление кредита может быть осуществлено либо по месту регистрации заемщика, либо по месту нахождения приобретаемой недвижимости;

- объектом договора может выступать: квартира, жилой дом, дача, иные строения потребительского пользования и земельные участки. Также возможно взять кредит на приобретение части недвижимости.

Прежде чем подписывать договор ипотеки Сбербанка, заемщику следует ознакомиться со всеми программами, которые предлагает учреждение и рассчитать платежи по кредиту. Расчет платежей может быть осуществлен как с помощью менеджера банка, так и заемщиком самостоятельно. Для самостоятельного расчета можно воспользоваться кредитным калькулятором на сайте Сбербанка. Эти расчеты необходимы для того, чтобы клиент понимал, сможет ли он вносить ежемесячно определенную сумму в качестве платы по ипотечному кредиту. Для расчета платежей применяют два способа: аннуитетный и дифференцированный. При аннуитетном способе предусмотрены платежи равными частями на протяжении всего периода действия договора, при дифференцированном их сумма постоянно снижается и, соответственно, меняется задолженность.

Перед оформлением договора ипотеки, заемщик должен знать какую конкретную недвижимость он будет приобретать. Специальная комиссия банка проводит оценку этой недвижимости и составляет пакет документов по объекту. На основании данных, представленных комиссией, принимается решение о выдаче кредитных средств, после чего осуществляется оценка имущества, оформляется договор купли-продажи и страхования. Следующим шагом в процессе оформления договора ипотеки является открытие ячейки и сберкнижки в отделении банка, на которую будут поступать платежи от заемщика. Ячейку используют для хранения наличных средств на покупку недвижимости и документов.

Действия после одобрения ипотеки в Сбербанке

Положительное решение банка действует в течение 90 дней, в которые необходимо подобрать объект недвижимости, собрать необходимые документы и заключить кредитный договор, поэтому необходимо тщательно изучить последовательность действий. По истечению срока одобрение аннулируется и необходимо заново оформлять заявку.Подбор объекта: характеристика выбранного жилья – важный элемент при получении ипотечного кредита. Служба безопасности тщательно проверяет чистоту объекта недвижимости перед вынесением решения о его одобрении.

Для экономии времени можно воспользоваться специализированными агентствами, которые содержат всю базу предлагаемой недвижимости или изучить предложения на сайте Домклик по реализуемому залоговому имуществу.

Примечание! При выборе новостроек необходимо тщательно изучить историю застройщика. Многие строительные компании заключают партнерское соглашение со Сбербанком и действуют дополнительные сниженные процентные ставки по данным предложениям.

Сбор документов: после выбора объекта недвижимости необходимо собрать по нему документацию и передать ее специалистам банка для дальнейшей оценки залога (можно загрузить документы онлайн).

Так, при приобретении готового жилья необходимо предоставить:

- Предварительный договор купли-продажи, обязательными условиями которого являются пункты об использовании заимствованных денежных средств при приобретении и передаче объекта недвижимости в залог ПАО Сбербанк с момента государственной регистрации ипотечного договора;

- Подтверждение собственности продавца: выписка ЕГРН или свидетельство о собственности;

- Выписка ЕГРН, подтверждающая, что жилье не находится в обременении;

- Нотариально заверенное согласие супруги продавца, отказ участников долевой собственности от права первоочередного выкупа доли;

- Отчет об оценке.

Оценка: на любой объект недвижимости, приобретаемый с использованием кредитных средств Сбербанка необходимо составление отчета об оценке.

Оценка составляется аккредитованными в банке агентствами: оценщик фотографирует все помещения и определяет рыночную стоимость объекта на основании предложений рынка недвижимости в данном секторе, а также внешнего состояния объекта. Получить полный список оценочных агентств можно в отделении банка или на официальном сайте.

Примечание! При приобретении недвижимости в строящемся объекте оценку необходимо провести в сроки, которые будут указаны в кредитном договоре, например, не позднее 3 месяцев с оформления права собственности на объект.

Страховка: условиями банка предусмотрено обязательное страхование залогового имущества. Сделать это можно как в Сбербанк Страховании, так и в аккредитованных страховых компаниях, например, Ресо-Гарантия, Кит-Страхование, Zetta (полный перечень указан на сайте). Как правило, страховые компании, аккредитованные в ПАО Сбербанк, предоставляют более выгодные условия.

Также по кредитным договорам предусмотрена страховка жизни и здоровья заемщика. По многим кредитным продуктам она не обязательна, но отказ от нее влечет повышение процентной ставки на 1% пункт. Перед отказом следует рассчитать, что будет выгоднее.

Внесение первого взноса: первоначальный взнос заемщика может быть внесен наличными средствами или безналичным перечислением, а также сертификатами государства (при использовании средств материального капитала в качестве первоначального обеспечения сделки).

После получения первоначального взноса банк переходит к процедуре оформления сделки купли-продажи объекта и осуществляется повторная проверка кредитной истории заемщика.

Сделка: после проверки всех документов банк приглашает заемщика для подписания кредитного договора. Необходимо ознакомится со всеми пунктами соглашения, графиком платежей. В случае возникновения спорных моментов необходимо обратиться к ипотечному менеджеру за разъяснениями.

Примечание! В день оформления сделки необходимо наличие страховки. Если было принято решение оформлять страховку не через Сбербанк Страхование необходимо заблаговременно решить данный вопрос.

Договор считается заключенным в момент подписания договора всеми участниками.

Регистрация: после заключения договора купли-продажи залоговый объект недвижимости подлежит обязательной регистрации или сделка будет считаться несовершенной.

ПАО Сбербанк предлагает своим клиентам прохождение электронной регистрации сделки.

В сервис входит:

- Оплата обязательной государственной пошлины;

- Выпуск усиленной электронной подписи для всех участников;

- Взаимодействие с Росреестром: отправка документации, сопровождение регистрации;

- Персональный менеджер.

Общая информация о договоре ипотеки Сбербанка

При оформлении ипотеки в Сбербанке на приобретение жилья обязательно официально регистрируются отношения, для чего составляется ипотечный договор.

При этом учитываются разные предложения данного банка:

- оформить кредит можно в рублях или иностранной валюте;

- воспользоваться средствами можно исключительно для приобретения жилья или участка, предназначенного для его строительства;

- возраст граждан, должен находиться в пределах от 21 до 75 лет;

- договор может подписываться по месту, где зарегистрирован заемщик, а также по месту, где располагается объект, на покупку которого оформляются заемные средства;

- в соглашении прописываются основные условия сотрудничества, к которым относится устанавливаемая ставка процента, выбранная программа, метод, которым начисляются проценты, а также указываются права и обязанности, имеющиеся у обеих сторон.

Как выгодно оформить ипотеку Сбербанка? Ответ в видео:

Наиболее часто в договоре имеется пункт, указывающий на необходимость личного страхования заемщика, а при отказе от приобретения полиса может Сбербанк увеличивать процентную ставку.

Порядок покупки квартиры в ипотеку на вторичном рынке через Сбербанк

Приобретение жилья на вторичном рынке практически идентично тому, как покупается квартира в новостройке. Разве что предложений тут значительно больше, да и продавцы бывают очень разными: с кем-то можно будет очень легко и просто договориться, а другой будет затягивать, не предоставлять документы и так далее. Если рассматривать ситуацию с этой точки зрения, то покупка квартиры в новостройке проходит в разы быстрее и проще (чаще всего).

Порядок действий

Последовательность действий для покупки квартиры в ипотеку на вторичном рынке через Сбербанк:

- Найти подходящую квартиру и ее продавца.

- Обсудить условия сделки с учетом того, что для оплаты будут использоваться заемные средства.

- Совместно с представителем банка и продавцом составить предварительный договор купли-продажи.

- Выбрать подходящий банковский продукт и подать заявку на кредит.

- Дождаться решения Сбербанка.

- Подписать все документы.

- Перерегистрировать право собственности.

- Оформить квартиру в залог.

Документы

Как уже было сказано выше, от покупателя нужен только паспорт и документы, которые нужны для оформления кредита. От покупателя нужно затребовать:

- Паспорт продавца.

- Техпаспорт на квартиру.

- Выписка из ЕГРН.

- Правоустанавливающие документы. Например, договор купли-продажи, приватизации, дарения и так далее.

- Выписка из домовой книги.

- Справка из управляющей компании о наличии или отсутствии долгов.

В данном случае не стоит рассчитывать на то, что этим вместо клиента будет заниматься Сбербанк. Какую-то опосредованную помощь он может оказать (например, дать перечень бумаг, которые нужны), однако напрямую, вместо покупателя, общаться с продавцом представителя финансовой организации не будут.

Каждый из перечисленных документов требуется с определенной целью. При помощи паспорта и правоустанавливающих документов можно проверить, действительно ли данный клиент является собственником этого жилья. Кроме того, правоустанавливающие документы иногда показывают на возможные проблемы.

Пример: Если это договор приватизации, то есть вероятность, что в квартире имеет право пожизненно проживать какой-то человек, о чем продавец может «забыть».

Выписка из ЕГРН показывает собственника жилья и дает понимание об отсутствии или наличии каких-то обременений. Техпаспорт нужен для того, чтобы выявить возможную незаконную перепланировку, а выписка из домовой книги показывает прописанных в квартире лиц, что также может указывать на проблему.

Пример: Если в квартире прописан несовершеннолетний, его обязательно нужно выписать в другое жилье до окончания сделки. А для этого требуется разрешение от органов опеки (еще один дополнительный документ). В противном случае покупатель никак не сможет выписать несовершеннолетнего.

Справка из управляющей компании указывает на наличие или отсутствие долгов по коммунальным платежам. Формально, платить их все равно будет предыдущий собственник (такова судебная практика), однако у покупателя все равно могут возникать проблемы, типа необоснованных требований со стороны управляющей компании.

В данном случае нужно учитывать тот факт, что предварительный и основной договор, с точки зрения Сбербанка (который, собственно, и требует заключения предварительного договора) будут практически идентичными. Примерное содержание таких документов:

- Данные сторон.

- Условия сделки.

- Информация о квартире.

- Порядок расчета.

- Стоимость жилья (включая сюда как первоначальный взнос, так и остаток суммы).

- Условия расторжения договора.

- Дата и подписи.