Возвратность кредита

Содержание:

- Что делать заемщику, если банк отказался возвращать залог?

- Способы обеспечения возвратности кредита

- Кто может взять кредит и какие нужны документы

- Классификация кредитов

- Рекомендации по обеспеченному кредиту!

- Возвратность — кредит

- Основные принципы банковского кредитования

- Обеспечение кредита: для чего

- Функции банковского процента

- Залог транспортного средства

- Заключение

Что делать заемщику, если банк отказался возвращать залог?

Когда кредит выплачен, учреждение обязано вернуть закладную. Если банк отказывается возвращать заложенное имущество, причины могут быть следующие:

- заемщик сотрудничал с мошеннической организацией;

- залог был утерян или поврежден;

- долг был погашен не полностью, и сверху «накапали» новые проценты;

- банк обанкрочен или был лишен лицензии.

В любом случае, первое, что нужно сделать – составить жалобу и подать её в ЦБ РФ. Это можно сделать на официальном сайте Центрального банка онлайн.

Также не будет лишним составить личную жалобу, обратившись в отделение банка, с обязательным указанием того, что долг был полностью погашен (документы прилагаются), а залог не возвращен.

Если в течение месяца жалоба не дала никаких результатов, подавайте иск в суд об истребовании заложенного имущества (или прав на него).

Способы обеспечения возвратности кредита

Каждая серьезная банковская структура стремится максимально снизить свои риски при выдаче займов и для этого разрабатывает целый ряд определенных инструментов, которые помогают контролировать должника и при необходимости воздействовать на него.

Способы обеспечения банковских кредитов предусматривает применение следующих правил:

- Банки стараются выдавать займы (особенно если речь идет о больших суммах) постоянным клиентам. Случайные заемщики вряд ли смогут получить значительную сумму кредита.

- Нередко банк идет на ограничение сроков займа. Здесь все предельно просто, ведь в случае небольшого срока кредитования, выданные деньги будут возвращены гораздо быстрее, что установит минимальную степень риска.

- Банки проводят политику «пассивной» оценки платежеспособности своих клиентов. Для этого они могут сначала выдавать займы в небольших суммах, постепенно увеличивая их.

- В случае залогового обеспечения кредита кредитор старается воздержаться от тех ценностей, которые признаны неликвидными, имеют видимые дефекты или же не пользуются спросом. Аналогичное решение будет принято и в отношении ценных бумаг, доходность которых вызывает глубокие сомнения.

- Кредитор старается сделать так. чтобы максимально возможное количество займов имели соответствующее обеспечение, тем самым гарантируя себе отсутствие финансовых потерь в случае неуплаты долга.

Кто может взять кредит и какие нужны документы

Формы и виды кредита под обеспечение бывают различными, но при этом требования к заемщику остаются неизменными. Для получения денежного займа любой из потенциальных заемщиков должен соответствовать стандартным требованиям. Таковыми являются:

- Наличие действующего паспорта гражданина Российской Федерации.

- Необходимо иметь место постоянной регистрации в одном из многочисленных регионов Российской Федерации.

- Возраст заемщика должен быть не меньше восемнадцати лет.

- На указанном в анкете потенциального заемщика месте работы нужно иметь стаж не менее чем три календарных месяца.

- Желательно предоставить в банк справку, подтверждающую доход по форме банка или 2 НДФЛ, но при любом виде обеспечения возвратности кредита необходимость предоставления справки может отсутствовать.

- Свидетельство о праве владения собственным имуществом.

Помимо основного пакета справок, для большей вероятности кредита и снижения по нему процентной ставки, в финансовое учреждение следует предоставить такие документы, как:

- водительское удостоверение;

- полис добровольного медицинского страхования;

- ИНН потенциального заемщика;

- заграничный паспорт, при этом в нем желательно наличие отметок о выезде за границу за последние полгода или двенадцать месяцев.

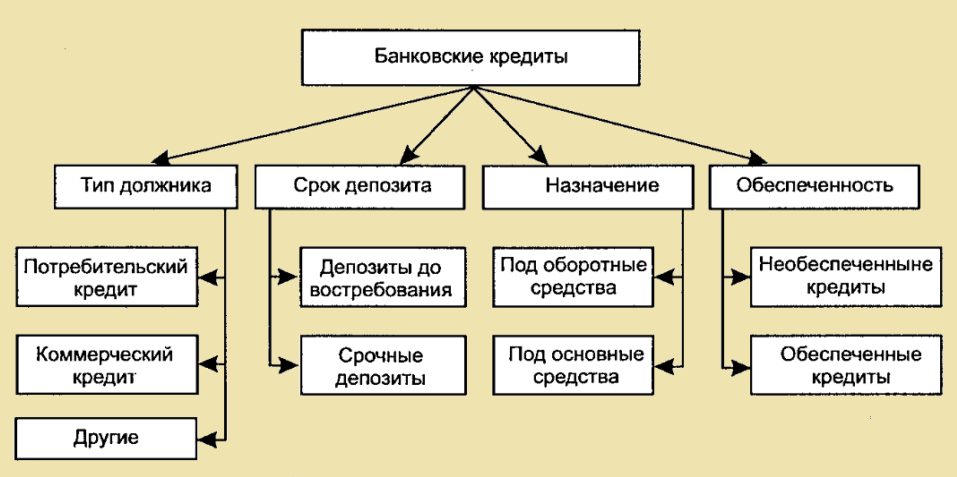

Классификация кредитов

Сегодня банки выдают клиентам большое количество займов различных видов. Классифицировать их можно по нескольким основаниям. Так, по своему назначению кредиты бывают целевыми либо нецелевыми. Первые заемщик тратит в соответствии с условиями, зафиксированными в договоре с банком (на покупку квартиры или земельного участка, автомобиля, производственного оборудования), вторые — расходует по собственному усмотрению.

Виды и классификация банковских кредитов.

Виды и классификация банковских кредитов.

Важным фактором, часто определяющим условия предоставления кредита, является наличие гарантий возврата ссуды. Займы с обеспечением позволяют клиенту банка получить финансы под меньший процент, поскольку они снижают риск невозврата кредитных денег. В таком качестве может рассматриваться залог ценного имущества (недвижимости, транспортного средства), поручительство физического или юридического лица. Необеспеченные кредиты относятся к рискованным операциям, поэтому они подразумевают более высокие проценты и меньший срок на возврат заемных средств.

В первом случае заемщик возвращает деньги равными взносами на протяжении всего срока действия договора с банком. Во втором — размер выплат постепенно сокращается, поскольку начисление процентов происходит на остаток долга.

Принципы банковского инвестиционного кредитования и его основные формы.

Принципы банковского инвестиционного кредитования и его основные формы.

По субъектному признаку кредиты подразделяются на ссуды, выдаваемые физическим либо юридическим лицам.

Граждане обращаются в банк, чтобы получить заем на приобретение (строительство, ремонт) жилья, покупку машины, лечение, отдых, обучение детей. Это лишь краткий перечень ситуаций, в которых человеку могут понадобиться дополнительные средства.

Компании и индивидуальные предприниматели берут займы на покупку оборудования, офисных, складских или производственных площадей, пополнение оборотных средств, приобретение сырья и материалов.

Большую популярность имеют сегодня инвестиционные банковские кредиты. За ними бизнесмены обращаются для последующей реализации инвестиционных проектов. Полученные заемные средства предприятие может направить на создание новых производств или техническое перевооружение уже существующих мощностей, покупку компьютерной техники, транспорта, ведение капитального строительства и пр.

Рекомендации по обеспеченному кредиту!

Чтобы не стать жертвой непредвиденных ситуаций, перед подписанием договора нужно учесть все нюансы и предусмотреть ход развития событий.

Чтобы не стать жертвой непредвиденных ситуаций, перед подписанием договора нужно учесть все нюансы и предусмотреть ход развития событий.

Советы тем, кто намерен вступить в обязательства перед банком:

И еще одна важная рекомендация: не закладывайте имущество, которое имеет отношение к третьим лицам (например, родительскую квартиру или машину). Почему нет? Типичная ситуация с проблемными заемщиками: молодая семья оформила ипотеку пол залог родительской жилплощади.

Собственником квартиры является один из них. Прошло несколько лет, брак не сложился, супруги подали на развод. Начинается документальная волокита: деление имущества, попытка снять обременение с чужой квартиры (так как одному из них уже негде жить), в итоге – большое психологическое давление и трата времени.

Чтобы подобных споров не происходило, желательно отдавать под залог то, что имеет отношение непосредственно к вам. Таким образом, и процесс снятия обременения будет проще, и давления извне можно избежать.

Возвратность — кредит

Возвратность кредита представляет собой основополагающее свойство кредитных отношений, отличающее их от других видов экономических отношений, что на практике находит свое выражение в содержании определенного механизма.

Возвратность кредитов обеспечивается путем направления выручки заготовительной организации от реализации сырья непосредственно на погашение задолженности по спецссудному счету. Если у заготовителя имеются нехозрасчетные заготпункты, расположенные в др. р-не, то по месту их нахождения учреждения банка открывают ссудные субсчета, с к-рых оплачивается сырье на тех же условиях, что и по основному спецссудному счету. Остатки ссудных субсчетов периодически перечисляются на основной счет. Расчеты с совхозами и колхозами осуществляются безналичными перечислениями, а с отдельными гражданами — только наличными деньгами. Заготовитель выдает сдатчику на руки приемную квитанцию установленной формы. Банк предоставляет кредит в сумме сводного платежного поручения и зачисляет ее на счета сдатчиков.

Возвратность кредита означает необходимость своевременного возврата средств кредитору после завершения их использования в хозяйстве заемщика. Заемщик не может распоряжаться полученным кредитом как своим собственным капиталом. Он обязан вернуть полученную сумму путем перечисления соответствующей суммы денежных средств на счет кредитора, что обеспечивает ему возможность продолжить коммерческую деятельность.

Закон возвратности кредита ( в отличие от собственных или бюджетных ресурсов) отражает возвращение ссуженной стоимости к кредитору, к своему исходному пункту. В процессе возврата от заемщика к кредитору передается именно та ссуженная стоимость, которая ранее была передана во временное пользование

Важно здесь и то, что возвратность ссуженной стоимости — это возвратность в квадрате, поскольку средства возвращаются не только к заемщику, совершив свой кругооборот, но от него к юридической исходной точке.

Нарушение возвратности кредита дестабилизирует денежное обращение, приводит к банкротству банков, обостряет социальные противоречия, вызывая недовольство вкладчиков тех банков, которые объявили о своей несостоятельности.

Принцип возвратности кредита выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их испол1зования заемщиком.

Срочность и возвратность кредита предусматривает предоставление ссуды на определенный срок, по истечении которого она должна быть возвращена банку. Принцип платности кредита требует уплаты процентов за пользование ссудой. При систематическом нарушении сроков погашения ссуд предприятие теряет право на новый кредит, оно также несет и ответственность за эффективное использование кредита.

Формой обеспечения возвратности кредита являются также гарантии и поручительства. Обладая, как и залог, способностью юридически и экономически защищать интересы кредитора, они имеют иную исходную базу.

Формой обеспечения возвратности кредита являются гарантии и поручительства.

В этой ситуации возвратность кредита гарантируется регулярным поступлением выручки от реализации готовой продукции. Такая роль банков присуща, например, всем странам большой семерки США, Англии, Канады, Японии, ФРГ, Франции и Италии.

Под формой обеспечения возвратности кредита следует понимать конкретный источник и способ погашения имеющегося долга, юридическое оформление права кредитора на использование кредита, организацию контроля банка за достаточностью и приемлемостью данного источника на всех этапах кредитного процесса.

Неустойка для обеспечения возвратности кредита практически не используется, поскольку, по существу, представляет собой лишь санкцию ( штраф) за неисполнение или ненадлежащее исполнение обязательства. Этот штраф может быть предусмотрен в кредитном договоре, но он не решает основной проблемы — обеспечения возврата всей суммы долга, включая причитающиеся проценты.

Важным условием соблюдения возвратности кредита является рентабельность предприятия, обеспечивающая превышение денежной выручки Д над авансированной суммой Д, в противном случае могут возникнуть проблемы с возвратом ссуженной стоимости кредитору и уплатой процентов за кредит.

Под формой обеспечения возвратности кредита в настоящее время следует понимать юридические и экономические обязательства заемщика, указывающие на дополнительные конкретные источники погашения кредита в случаях его невозврата за счет основных источников. Они повышают гарантию возврата кредита и тем самым служат инструментом минимизации кредитного риска.

Основные принципы банковского кредитования

Банковское кредитование – необходимое явление в условиях рыночной экономики.

Банковское кредитование – необходимое явление в условиях рыночной экономики.

Предоставление финансовыми структурами займов гражданам, предприятиям и иным организациям в условиях рынка стало привычным явлением.

Эту деятельность банки ведут, руководствуясь 6 основными принципами, позволяющими упорядочить и систематизировать предоставление заемных средств:

- Срочность. Полученную в кредит сумму физическое или юридическое лицо обязуется возвратить в установленный срок, который зафиксирован в кредитном договоре и должен соблюдаться.

- Возвратность. Предоставляя заем, финансовая организация всегда рассчитывает на полный возврат передаваемой частному лицу или предприятию суммы. Если у банка возникают сомнения в способности потенциального клиента вернуть передаваемые ему денежные средства, он отказывает в выдаче ссуды.

- Обеспеченность. Этот принцип кредитования призван гарантировать возврат займа, поскольку в случае его невозврата банк может требовать невыплаченную сумму с поручителя или страховой компании. К нему также переходит право собственности на имущество, предоставленное в качестве залога по займу.

- Платность. Выдавая клиенту деньги, кредитное учреждение предполагает получить вознаграждение — проценты за пользование ссудой. Эта сумма, вырученная банком, позволяет ему организовывать собственную деятельность (выплачивать заработную плату сотрудникам, содержать офисы и пр.), а также получать прибыль.

- Дифференцированность. Рассматривая заявки на получение ссуды, финансовое учреждение подходит индивидуально к каждому клиенту. Оно анализирует кредитную историю потенциального заемщика, уровень его дохода и другие факторы, которые могут повлиять на решение о выдаче займа. Это применимо как к физическим, так и к юридическим лицам. Собранная в процессе такого анализа информация определяет сумму кредита, на которую может рассчитывать клиент, размер процентной ставки, какое обеспечение потребует банк при выдаче ссуды.

- Целевой характер. Этот принцип распространяется не на все кредитные банковские продукты. Но для некоторых из них четко определяется назначение получаемых заемщиком средств. Так, деньги, выданные по ипотечной ссуде, гражданин не может потратить на другие нужды. А при получении автокредита заемщик должен приобрести транспортное средство. Указание на целевой характер ссуды и требование соблюдения этого условия содержится в договоре, который банк заключает с заемщиком.

Обеспечение кредита: для чего

В перечне потребительских займов ведущие позиции занимает кредит, выделяемый клиенту на оговоренный срок и процентную ставку, рассчитываемую по индивидуальному плану. Существует несколько видов кредитов, начиная от потребительского и целевого займа и заканчивая мини-кредитом и кредитной картой.

Еще один часто используемый вид кредитования – под залог имущества, где в качестве залогового обеспечения используется недвижимость, транспорт и его паспорт, поручительство и т.п.

Еще один часто используемый вид кредитования – под залог имущества, где в качестве залогового обеспечения используется недвижимость, транспорт и его паспорт, поручительство и т.п.

Вид покрытия является определяющим в процессе расчета срока займа, объема выделяемых средств и определения процентной ставки.

Обеспечение кредита – это своеобразная гарантия обязательного возврата вероятных задолженностей заемщика кредитору.

Благодаря залогу, в качестве которого выступает имущество (движимое, недвижимое) и иные, оговоренные законом и договорами формы, банки способны снижать показатели риска невозврата долгов.

Функции банковского процента

Можно выделить следующие функции банковского процента:

- перераспределительная, обеспечивающая равномерное распределение части доходов физических и юридических лиц;

- регулирующая, отвечающая за движение ссудных капиталов на отраслевых, межотраслевых и даже международных рынках;

- защитная, гарантирующая сохранность банковских вкладов при возникновении инфляционных рисков.

Для финансового учреждения, выдающего займы, кредит всегда будет являться товаром, на котором оно зарабатывает. Поэтому банки не выдают ссуды безвозмездно. Процентная ставка, устанавливаемая для того или иного займа, — это цена, которую клиент кредитной организации платит за возможность распорядиться нужной суммой.

Ставка, под которую заемщик банк получает кредит, — важное условие функционирования финансовой организации. Эти деньги она направляет на поддержание собственной работоспособности, наращивание средств для дальнейшего предоставления займов, получение прибыли, с которой банк заплатит налоги в государственную казну

Главными из них являются ключевая ставка российского Центробанка, уровень инфляции в стране, ценовое предложение других кредитных организаций. Влияет на размер процентов по ссуде и структура предоставляемых средств: чем больше заемных капиталов привлекает банк для ведения собственной деятельности (включая выдачу кредитов гражданам и организациям), тем дороже стоят его ссуды для потребителей.

Залог транспортного средства

Не менее распространенным видом обеспечения кредита является залог любого транспортного средства.

Для этого потенциальному заемщику необходимо предоставить в банк свидетельство о праве собственности на владение таковым. Данным транспортным средством может являться как личный легковой автомобиль, так и грузовики, краны и так далее. Наличие легкового транспортного средства является одним из самых распространенных видов залога обеспечения кредита. Для этого в банк или любую другую микрофинансовую организацию достаточно предоставить технический паспорт на автомобиль.

Для того чтобы предложить в качестве залога имеющееся транспортное средство, кроме ПТС, необходимо:

- предоставление паспорта;

- наличие СНИЛС, для людей старшего возраста его заменит пенсионное свидетельство;

- справка о заработной плате;

- ну и, конечно, обязательным документом будет являться свидетельство на право владения транспортным средством.

Заключение

Обращение в банк за кредитом, предполагающим использование залогового имущества, поручительства и иных форм обеспечения, — выбор заемщика. Однако положительный ответ будет гарантировать критерий платежеспособности обратившегося, изучением которого обязательно займутся кредитные структуры. Но стоит ли рисковать собственным имуществом и что такое обеспечение по кредиту – вопросы, остающиеся открытыми для обдумывания и принятия персонального решения.

Неустойка

Неустойка — это сумма, которую должен будет уплатить заёмщик при просрочке платежа. Она оговаривается в кредитном договоре.

Неустойка может быть двух видов:

- штраф (взыскивается однократно);

- пеня (устанавливается в процентах от суммы основного долга и начисляется непрерывно, например, 0,2% за каждый день просрочки).

Неустойка — мера наказания заёмщика за несвоевременное исполнение обязательств по кредитному договору. В полной мере отнести её к формам обеспечения нельзя, так как она только увеличивает сумму основного долга и не возмещает банку выданных средств. Но поскольку основной доход банка — это проценты по кредиту, неустойка является платой за тот период, в течение которого банк не получал запланированного дохода.

В заключение стоит отметить, что, как правило, банку недостаточно одной формы обеспечения кредита: только залога или только поручительства. Банки предпочитают снижать свои риски невозврата кредитов. Соответственно, чем больше сумма заимствования, тем более надёжное обеспечение потребует банк. Здесь играет роль и ваша платёжеспособность, и кредитная история, и то, являетесь ли вы клиентом банка, кредит в котором собираетесь взять.

Однако, сегодня кредитные организации предлагают ряд программ, для которых не требуется большого пакета документов и обеспечения. Речь идет о довольно небольших суммах на неотложные нужды.