Как продать дебетовую карту

Содержание:

- Ручная настройка

- Первый этап: установление контакта с клиентом

- Райффайзен Банк / #всесразу

- Как пользоваться виртуальной картой

- Популярные техники продажи кредиток

- Восточный банк / №1 Ultra

- Как это работает

- Тинькофф Банк / Тинькофф Black

- Что такое дебетовая карта

- Скрипты

- Росбанк / МожноВСЕ

- Как бороться

- Банк Хоум Кредит / Польза

- Пятый этап: заключение сделки

- Вывод — как лучше пользоваться виртуальной картой

Ручная настройка

Частота

Это не меняет количество руды, угля, нефти и других сырьевых ресурсов. Вместо этого он определяет «разбросанность» и «скомканность» распределение (рубится на мелкие кусочки или соединяются в большие, разделённые комки).

Частота не изменяет количество ресурсов на чанке, вместо этого изменяет площадь каждого комка и количество комков объекта. Кроме того, изменение частоты не влияет на средний объем ресурсов на ограниченной карте, а только на их распределение.

Если частота ресурсов увеличивается, то каждый из кусок становится меньше и имеет меньше ресурсов в целом (поскольку он покрывает меньшую площадь), и комки очень распространены. Если частота ресурсов снижается, куски больше, но реже. Это также заставляет вражеские базы появляться чаще, используя те же правила распределения, что и руды, однако это может привести к быстрому расширению кусак из-за гораздо большего числа кластеров гнезд.

Размер

Это определяет размер сгенерированных рудных залежей и воды путем определения «уровней». Это увеличивает средний диаметр рудных участков и озер, позволяя регулировать размер обоих из них.

Малый размер будет означать небольшие рудные пятна и водные массы, большие размеры — большие рудные пятна и водные массы

Обратите внимание, что это осуществляется по частоте, хотя, по-видимому, возможно увеличить общую руду и воду в мире, где частота просто уравновешивает ее.. Наконец, это заставляет вражеские базы становиться более крупными, но основы, созданные через «естественный процесс» расширения, будут придерживаться разных правил.

Наконец, это заставляет вражеские базы становиться более крупными, но основы, созданные через «естественный процесс» расширения, будут придерживаться разных правил.

| Частота \ Размер | Очень маленький | Маленький | Средний | Большой | Очень большой |

|---|---|---|---|---|---|

| Очень низкая | |||||

| Низкая | |||||

| Нормальная | |||||

| Высокая | |||||

| Очень высокая |

Богатство

Определяет фактическое содержание каждого рудного участка и нефтяного месторождения. Богатство ресурсов увеличивается на расстояние от стартовой зоны.

| Очень бедное | Бедное | Обычное | богатое | Очень богатое |

|---|---|---|---|---|

| Железной руды 319k | Железной руды 452k | Железной руды 640k | Железной руды 905k | Железной руды 1.2M |

Начальная область

Определяет специальную область вокруг центральных координат карты, включающая в себя основные ресурсы, в том числе и воду. Удаляеются вокруг этой зоны гнезда кусак. Настройки этой области обычно гарантируют лучшие начальные условия, хотя игрок может сделать эту область небольшой, чтобы увеличить сложность старта.

Как правило, хорошая идея для игрока разведать территорию за пределами начальной области, прежде чем начать строится, для понимания того, как расположены вражеские ульи. Хотя эта область почти всегда будет казаться очень плодородной, возможно, что генерация карты создаст ситуацию, когда большие расстояния между ресурсами относительно друг друга или слишком много скал, или не хватка нефти и т.д.

| Очень маленький | Маленький | Средний | Большой | Очень большой |

|---|---|---|---|---|

Мирный режим

Кусаки не нападают первыми, если игрок не беспокоит их первым. Это также можно включить во время игры — посмотрите консольные команды.

Ширина и высота карты

Если игрок ограничивает ширину и/или высоту, они могут создавать карты с ограниченными ресурсами и областью. Это рекомендуется для многопользовательских серверов, работающие на более слабых машинах или игрокам, которые ищут трудности. Другой вариант — сделать мир бесконечным только на одной оси, это обычно называют ленточным миром.

Определения и терминология:

- Зерно карты

- Генератор случайных чисел

- Строка обмена карты

- Все настройки для создания карты (Зерно карты, настройки для ресурсов, настройки для размера и т.д.)

Строка обмена карты

Строка обычно выглядит так:

>>>AAALABAABgADAwYAAAAEAAAAY29hbAMDAgoAAABjb3BwZXItb3Jl AwMCCQAAAGNydWRlLW9pbAMDAgoAAABlbmVteS1iYXNlAwMCCAAAAGl yb24tb3JlAwMCBQAAAHN0b25lAwMCORcrDUQ7AACMCwAAAAAAAAAAAA ADAFR8w0Q=<<<

Это строка хорошей длины, которая начинается с >>> и заканчивается <<<. В рамках сообщества существует много строк для обмена картами. Их можно скопировать комбинацией клавиш Control + C, а затем поместите ее в поле строки для генератора мира с помощью Control + V.

Если вы хотите получить строку зерна карты своего мира:

Для этого зайдите в «Играть»→»Загрузить игру» и в нижнем левом углу вкладки нажимаем на ‘Строка обмена карты’ и скопируйте, и у вас будет зерно точной копии этой игры.

Техническое описание строки обмена картой смотрите в разделе Формат обмена картой.

Первый этап: установление контакта с клиентом

Первую встречу с покупателем, не стоит сразу же начинать с предложения ему приобрести кредитную карту. Для начала необходимо установить между вами и собеседником комфортные и доверительные отношения. Это станет наилучшей почвой для дальнейшей продажи . Даже деловой разговор следует начинать с улыбки. На собеседовании старайтесь делать клиенту комплименты – люди любят, когда их хвалят. Поговорите с ним о делах, работе, бизнесе, семье. Общение с клиентом – важная часть сделки. Во-первых, это даст потенциальному покупателю ощущение, что им действительно интересуются. Во-вторых, вы получите информацию, которая выявит его потребности и позволит в дальнейшем предлагать клиенту полезные услуги вашего банка. Человек в хорошем настроении более охотно идет на сделки и предрасположен соглашаться на предложения собеседника.

Райффайзен Банк / #всесразу

Рассмотрим условия по дебетовой карте #всесразу, которая может быть рублевой, долларовой или в евро.

Условия обслуживания

Обслуживание бесплатное для всех клиентов, кто откроет карточку до декабря 2020 г. Никаких других условий выполнять не надо.

За снятие наличных в собственных банкоматах банка и его партнеров не надо платить комиссию. В отделениях и банкоматах других банков – 1 % от суммы, но не менее 100 ₽. Лимит на снятие наличных денег – 200 000 ₽ в день.

Переводы бесплатные только внутри Райффайзен и до 10 000 ₽ в месяц по номеру телефона в другие банки. Если сумма перевода больше 10 000 ₽, то придется заплатить 1,5 %. На карты других банков – 1,5 % (минимум 50 ₽).

Можно открыть накопительный счет “Выгодное решение” и получать 5 % годовых.

Бонусная программа

Для новых клиентов Райффайзен начислит 300 приветственных баллов за расходные операции свыше 5 000 ₽. В течение первого года пользования пластиком владелец получит 1 балл за каждые потраченные 50 ₽. Со второго года 1 балл дается за каждые 100 ₽. К своему дню рождения клиент получит 300 подарочных баллов и 200 баллов к Новому году. Максимальное количество баллов за расчетный период – 1 000. Срок их действия – 3 года.

Накопленные баллы можно обменять на товары и услуги из каталога вознаграждений на сайте или денежные средства.

Как пользоваться виртуальной картой

Онлайн-карточка имеет все те же реквизиты, что и обычная пластиковая – номер, срок действия и трехзначный код безопасности. Она выпускается в одной из крупных платежных систем, чаще всего – Visa или MasterCard. Как и обычная карточка, она может быть кредитной или дебетовой. Так как карточка используется только в интернете, PIN-код для нее не нужен.

Онлайн-карты бывают не только дебетовыми или кредитными, но и предоплаченными. Они предлагают для использования определенную сумму, или лимит. Но в отличие от кредитки, она не накапливает процентов, а ее лимит формируется из зачисленной клиентом суммы. Предоплаченная карта не требует заключения договора и не имеет собственного расчетного счета. Она может быть одноразовой или многоразовой.

Срок действия виртуальной карточки короче, чем у пластиковой. Для дебетовой это обычно один-два года, для предоплаченной – несколько месяцев. Дебетовую карту затем можно перевыпустить. Предоплаченная же в конце срока закрывается навсегда. Поэтому заранее выведите деньги с нее.

Для оформления онлайн-карты достаточно заполнить небольшую форму заявки на сайте банка. Затем вы сразу же получите все необходимые реквизиты в SMS. Пополните ее счет любым удобным способом перед использованием. Проследить за состоянием счета вы можете в интернет-банке или мобильном приложении. Там же можно запросить еще одно сообщение с реквизитами.

Оплата покупок с помощью такой карточки происходит так же, как и с помощью пластиковой. При оформлении покупки выберите способ оплаты через банковскую карту. Затем перейдите на страницу расчета. Введите платежные данные – номер, срок действия, код безопасности. Если карта неименная, то оставьте поле для имени пустым или введите ваше имя или фамилию английскими буквами.

При оплате покупок в магазинах, которые работают за границей, учитывайте курс обмена валют вашего банка. Также некоторые организации берут дополнительную комиссию за обмен.

После отправки данных дождитесь обработки операции. Введите одноразовый пароль, который вы получите по SMS. Так вы подтвердите покупку. После успешной оплаты деньги спишутся со счета, а вы получите подтверждающий оплату документ, например, электронный чек.

Виртуальная карта, как и пластиковая, может поддерживать системы оплаты с помощью NFC, такие как Apple Pay и Google Pay. Привязав таким образом карту к смартфону, можно расплачиваться ей в офлайн-магазинах и пользоваться банкоматами. Уточнить наличие такого способа оплаты можно у выпустившего карту банка.

Популярные техники продажи кредиток

Способов простимулировать пользователя банковского сервиса на приобретение тех или иных товаров много. Банки заинтересованы не только в расширении клиентской базы, но и в постоянном поддержании интереса к своим продуктам у тех, кто уже взаимодействует с учреждением.

Разные приёмы используются в соответствии с контекстом: специалист принимает во внимание особенности личности клиента, его финансовые обстоятельства и т.д

Две наиболее популярные техники завлечения в обсуждение кредитного продукта с последующим выведением на покупку – это:

- Попытка войти в доверие. При таком сценарии менеджер на старте общения не будет напрямую предлагать кредитную карту. Он начнёт с решения проблемы пользователя, если тот обратился сам в службу поддержки или к специалисту в офисе. Когда на вопросы гражданина даны исчерпывающие ответы, начинаются рассуждения о том, как предупредить разные денежные затруднения – с выходом на конкретику. Человек уже видит, что сотрудник банка квалифицирован, испытывает чувство благодарности за помощь, и потому является более лёгкой целью.

- Выражение понимания и сочувствия в связи с имеющимися проблемами. В этом случае специалист по продажам кредитных продуктов будет максимально стараться в глазах клиента стать равным ему по набору жизненных ситуаций. Например, часто используются фразы вроде “Я Вас очень хорошо понимаю, я и сам…”, “Сегодня денежные трудности не редкость, не раз прочувствовал на себе…”, “Большой ставка по процентам, к сожалению, проблема…” и т.д.

Иногда применяются две техники, которые прямо противоположны другу другу:

- либо менеджер задаёт вопросы, на которые можно дать короткий ответ в виде подтверждения или отрицания, – тогда клиента постепенно выводят на нужный курс в диалоге;

- либо вопросы подразумевают развёрнутые ответы, давая которые, человек может начать вдаваться в подробности, провоцирующие старт переговоров.

Переговоры по продаже кредитного продукта – целый пласт обучения соответствующих специалистов. Упомянутое выше является лишь малой частью того, что умеют менеджеры. В свете этого нужно быть особенно на чеку. Помните о своих реальных потребностях и не соблазняйтесь не обязательными возможностями.

Восточный банк / №1 Ultra

Посмотрим, насколько хорошие условия для рядового пользователя предлагает банк “Восточный” и его дебетовая карта №1 Ultra.

Условия обслуживания

За оформление придется заплатить 500 ₽. Восточный не возьмет плату за обслуживание, если соблюдено хотя бы одно из условий:

- в первый месяц открытия карты;

- на счете 0 ₽ в течение расчетного периода;

- неснижаемый остаток на счете – от 50 000 ₽;

- поступление на счет заработной платы, пенсионных выплат.

Во всех остальных случаях плата ежемесячно составит 150 ₽.

На остаток по карточному счету от 10 000 до 1 млн ₽ начисляют проценты. Для получения максимального дохода в 7 % надо купить и оплатить товары на сумму не менее 10 000 ₽ за расчетный период.

За снятие наличных от 3 000 ₽ в банкоматах любых банков платить не придется, за меньшую сумму клиент отдаст 90 ₽. Установлен лимит в 300 000 ₽ в день. Переводы денег бесплатные.

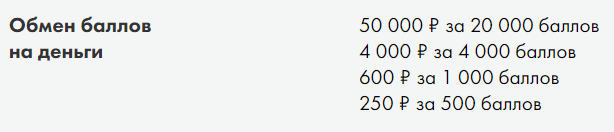

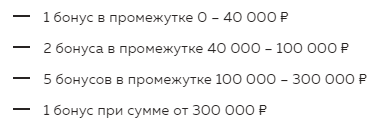

Бонусная программа

Условия бонусной программы:

Как это работает

Суть схемы заключается в том, что людям предлагают продать их личные банковские карты или купить новые и, соответственно, доступ к ним. Также могут просто предлагать поделится личными данными, чтобы мошенники сами заводили карты на имя пользователя, чьими данными удалось завладеть. Естественно, что все это не за просто так. Преступники сулят легкие деньги и обещают безопасность или вообще прикрываются благими намерениями, нагло обманывая доверчивых людей. Дело в том, что способов завладеть личной информацией множество. Бывает, что человек осознанно начинает сотрудничать с аферистами, обналичивая деньги с краденных карт или специально заводя и продавая карты для темных дел.

Такие люди называются дропами, а карты, с которыми они работают, дроп-картами. Другими словами, дроп — это подставное лицо, которое позволяет злоумышленникам оставаться в тени. Однако, это довольно широкое понятие. В одном случае дропом считается человек, продавший только банковскую карту и доступ к ней, а в другом — преступный элемент, который, как уже было сказано, активно сотрудничает с мошенниками и сам обналичивает краденные деньги для дальнейшего перевода третьим лицам.

В последнее время в центре внимания преступников оказались карты популярного банка Monobank, хотя и карты других банков тоже активно используются, в зависимости от предпочтений злоумышленников и правил пользования конкретным банком. Часто в таких акциях задействованы студенты, в попытке быстро заработать. «Вознаграждение за такую карту, которое выплачивается «студенту» 300-500 гривен», — говорит сооснователь Monobank Олег Гороховский. Особенностью такой схемы является то, что формально открытие карты происходит в соответствии с законодательством, но пользуется картой совершенно другой человек. Поэтому разоблачить такой механизм получится не сразу, а дроп-карты не задерживаются надолго в руках преступников. Причем стоимость одной такой карты приблизительно равняется 2 000 гривен.

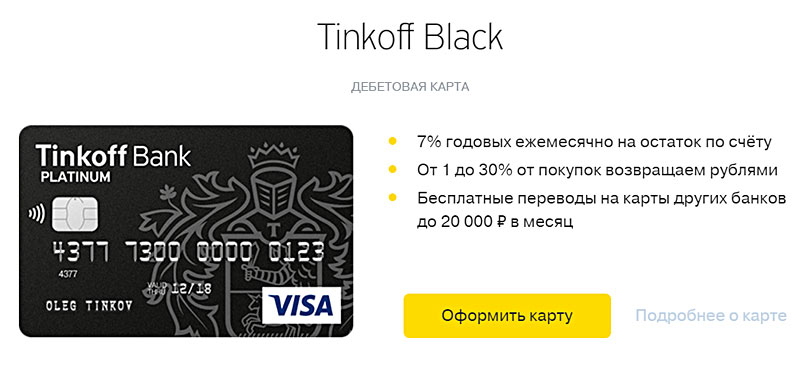

Тинькофф Банк / Тинькофф Black

Особенностью Тинькофф Банка и всех его продуктов является 100-процентное дистанционное обслуживание. Не исключение и дебетовые карты Тинькофф. Все операции, от подачи заявки на открытие до переключения между валютами, делаются в личном кабинете на компьютере или в мобильном приложении. Великолепно работает чат 24/7.

Условия обслуживания

Самой популярной среди линейки дебетовых карт является Тинькофф Black. Условия использования:

- Ежемесячное обслуживание – 99 ₽. Но для валютных счетов бесплатное. Для рублевых плата тоже будет 0 ₽, если на счете неснижаемый остаток в 30 000 ₽, открыт вклад на сумму от 50 000 ₽ или взят кредит.

- Процент на остаток – 5 % при сумме на счете до 300 000 ₽ и тратах от 3 000 ₽. В остальных случаях – без дохода.

- Бесплатное пополнение в банкоматах Тинькофф Банка и у партнеров (до 150 000 ₽ за расчетный период).

- Бесплатный перевод на карточку другого банка (до 20 000 ₽ в месяц) по системе быстрых платежей без ограничений.

- Снятие наличных в Тинькофф бесплатно, в других банках – от 3 000 ₽.

- К карточке можно привязать, кроме доллара и евро, еще 27 валют стран, наиболее популярных среди туристов: Таиланд, Чехия, Венгрия, ОАЭ, Турция, Китай и др. Переход с одной валюты на другую производится мгновенно в личном кабинете или мобильном приложении. Конвертация отличается от биржевого курса всего на 0,25 % (в рабочие часы работы биржи).

Особое внимание обращаю на Тариф 6.2. О нем мало кто знает, потому что про него на сайте информация написана мелким серым шрифтом

Переход на этот тариф дает бесплатное ежегодное обслуживание. Но 5 % на остаток начисляется только в случае неснижаемого остатка в 100 000 ₽ до 300 000 ₽ и при тратах от 3 000 ₽.

Если пластик используется для текущих покупок, а не накопления, то лучше взять такой тариф и не платить за обслуживание. Перейти на него можно, отправив примерно такое сообщение в чат: “Прошу перевести меня на Тариф 6.2. с бесплатным обслуживанием”. Практически моментально это будет сделано.

Бонусная программа

Кэшбэк начисляется за оплату товаров и услуг в четырех валютах:

- 1 % – за любые покупки;

- 5 % – за оплату товаров и услуг из выбранных категорий (ежемесячно в личном кабинете и приложении появляется список из доступных категорий на ближайшие 3 месяца, можно выбрать любые 3);

- 3 – 30 % – по специальным предложениям от партнеров (список актуальных предложений в личном кабинете и приложении).

Особенностью бонусной программы Тинькофф Банка является то, что бонусы начисляются в рублях с каждых 100 ₽ и их можно тратить на что угодно. Максимальное количество бонусов за расчетный период – не более 3 000. Сумма чека всегда округляется в меньшую сторону (99 ₽ – 0 бонусов, 670 ₽ – 6 бонусов).

Что такое дебетовая карта

Это карточка, которую можно использовать для оплаты в магазинах и интернете. В отличие от кредитки, на ней отсутствует кредитный лимит и хранятся только собственные деньги. Из-за этого получить дебетовую карту могут все желающие.

Дебетовые карты: особенности и характеристики

Дебетовые карточки стали неотъемлемой частью нашей жизни. Они позволяют нам совершать различные платежи, оплачивать покупки в розничных и интернет магазинах, получать зарплату, пенсию, различные пособия, а также переводы.

Карточка всегда привязана к банковскому счету. По сути, вы пользуетесь деньгами, которые лежат в банке, а пластик нужен просто для большего удобства. Чтобы вам не нужно было всякий раз искать отделение, когда вам понадобилось что-то оплатить или наоборот, снять наличные со счета.

Что вы можете сделать:

- Оплатить покупку в магазине,

- Приобрести и оплатить товар в онлайн-магазине,

- Оплатить услуги ЖКХ, мобильной связи, интернет, телефонии и т.д.,

- Заплатить за садик, школу,

- Оплатить кредит,

- Оплатить налоговую задолженность и т.д.

Вы также можете обмениваться денежными средствами со своими близкими и родными, даже если они живут в другом городе, регионе или стране. Такая опция называется «переводы».

Карты делятся на несколько категорий – начального уровня, классические, золотые и премиальные. Чем выше категория, тем больше преимуществ, бонусов и привилегий получает владелец карты. И тем больше будет стоимость обслуживания.

Дебетовые карты, да еще и бесплатные: что это?

У каждой карточки есть определенные характеристики, которыми они отличаются друг от друга:

- Стоимость обслуживания – плата за использование карты,

- Срок действия – сколько будет служить данный «пластик»,

- Тарифы на смс-информирование – сколько будут стоить оповещения о производимых операциях,

- Бонусные программы, программы лояльности – что получит владелец при использовании карточки.

Сейчас у всех банков тарифы примерно схожие, и отличаются они незначительно. Поэтому редко когда стоит вопрос о том, какая карточка принципиально лучше другой

Чаще всего люди обращают внимание на условия – в какую сумму им обойдется та или иная карта

Если у вас на примете есть несколько карточных продуктов с примерно схожими тарифами, то выбирайте ту, которая обойдется вам дешевле всего.

Соответственно, вам нужны карты с бесплатным обслуживанием. Причем заранее уточните, оно таким будет всегда, или не взимание платы зависит от каких-либо условий, например, суммы совершенных покупок. Потому что если такие условия есть, их надо соблюдать ежемесячно.

Скрипты

Скрипт – некоторый сценарий ведения диалога с клиентом. Разработкой разновидностей скриптов банковские специалисты занимаются вместе с психологами.

Подход подразумевает и выявление эффективных вербальных приёмов, и других поведенческих факторов. В конечном итоге он нацелен на однозначный результат.

Часто для конкретного продукта создаётся своя стратегия реализации. Так что основательность подхода со стороны банка не вызывает сомнений.

Если скрипт ориентирован на конкретные продукты и поведение клиента, то различные техники убеждения нужны для более универсального взаимодействия между менеджером и пользователем. Ниже рассмотрим их примеры и отдельные нюансы воплощения в жизнь при переговорах.

Росбанк / МожноВСЕ

Для анализа я возьму карту “МожноВСЕ”. Но она выпускается трех видов: классический, золотой и премиальный. В мой обзор попадет только классический, его условия больше подходят рядовому пользователю.

Условия обслуживания

Ежемесячное обслуживание – 99 ₽. Бесплатно при соблюдении следующих условий:

- поступления денег ежемесячно – не менее 20 000 ₽;

- траты за расчетный период – от 15 000 ₽;

- остатки на вкладах и счетах – от 100 000 ₽.

К платежному средству можно открыть сберегательный счет от 1 ₽ без ограничений по пополнению, снятию и сроку накопления. Процент на остаток зависит от суммы на счете. Минимальный – 3 % (0–99 999 ₽, свыше 700 001 ₽), максимальный – 8 % (500 000–700 000 ₽).

Наличные снимаются без комиссии в банкоматах Росбанка, партнеров и банков группы Societe Generale. В других – 1 % от суммы (минимум 299 ₽). Переводы на карты стороннего банка стоят 1,5 % (минимум 49 ₽).

Бонусная программа

Один раз в месяц клиент может выбирать вид бонусов: Cashback или Travel-бонусы. По кэшбэку возвращается:

- 1 % на любые покупки;

- до 10 % на покупки по одной из выбранных категорий.

Процент зависит от суммы трат. Максимальные 10 % клиент получит, если оплатит товары или услуги от 100 000 до 300 000 ₽. Лимит бонусов – 5 000 ₽ за расчетный период.

Travel-бонусы выплачивают за каждые потраченные 100 ₽, их количество тем выше, чем больше сумма оплаты. На них можно приобрести билеты, забронировать отели на портале Росбанк OneTwoTrip.

Как бороться

Банки уже давно прознали о существовании дропов и пытаются им противостоять. «Мы боремся с таким жанром, анализируя смены девайсов, однотипные транзакции пополнение в одном городе/снятие в другом. Наши «агенты» звонят по объявлениям с продажами таких карт и мы выходим на группы, которые такое организовывают и затем передаем их правоохранителям», — делится Олег Гороховский. Благодаря этому, усилиями Monobank за этот год удалось обнаружить около 20 таких групп. Но победить такую схему не так просто.

Даже само предложение стать дропом может быть мошенничеством. Вряд ли кто-то в открытом доступе будет предлагать принять участие в афере. Если же предлагает, то может попросить в залог круглую сумму с дропа, чтобы обезопасить свои средства, а после получения залога исчезнуть. В таких случаях многие не обращаются в полицию, ведь человек до этого согласился на участие в преступлении.

Поэтому важно помнить, что ни в коем случае нельзя передавать свои личные данные, номера и ПИН-коды карт даже работникам банка. Также следует скептически относиться к предложениям легкого и быстрого заработка в сети, а в случае подозрений, что с вашей банковской картой что-то не так (подозрительные сообщения, пропажа или увеличение количества средств на счету и т.д.), необходимо немедленно обратиться в банк и заблокировать карту до выяснения обстоятельств

Раннее мы сообщали о том, что в Monobank теперь можно переводить деньги, прикоснувшись к карте смартфоном. Также писали, что в связи с переходом счетов на систему IBAN в Украине активизировались мошенники.

Ярослав Жахалов

Банк Хоум Кредит / Польза

Дебетовая карта Польза на сайте Банка Хоум Кредит обозначена знаком “Банки.ру рекомендует”. Рассмотрим, за что она могла получить такой знак.

Условия обслуживания

В первые 2 месяца пользования пластиком банк не берет комиссию за обслуживание. С 3-го месяца эта услуга стоит 99 ₽, но может быть и 0 ₽, если клиент выполнит одно из условий:

- ежедневный остаток – не менее 10 000 ₽;

- траты – от 5 000 ₽ за расчетный период.

Наличные бесплатно можно снять в любых банкоматах (ежемесячно до 20 000 ₽). Комиссия за переводы до 20 000 ₽ в месяц начисляется, но возвращается на счет в виде кэшбэка.

Процент на остаток:

- 6 % на остаток до 300 000 ₽ при оплате за расчетный период на сумму от 5 000 ₽;

- 3 % на остаток от 300 000 ₽ при оплате в месяц на сумму от 5 000 ₽;

- 0 % в остальных случаях.

Бонусная программа

Клиент может быть подключен к бонусной программе при заключении договора на открытие счета. За совершение покупок и оплаты их карточкой он получает бонусные баллы:

- Базовые начисляются за оплату товаров и услуг во всех категориях, кроме “АЗС”, “Аптеки” и “Кафе и рестораны”, – 1 %.

- За оплату в “АЗС”, “Аптеки” и “Кафе и рестораны” – 3 %.

- Акционные – за покупки в магазинах-партнерах.

Расходование баллов возможно, если на бонусном счете накопится 500 и более баллов. В личном кабинете клиент может выбрать расходную операцию, которая была им оплачена с помощью банковской пластиковой карты Польза, и возместить потраченную сумму с помощью накопленных баллов. Срок действия баллов – 1 год.

Пятый этап: заключение сделки

Банковская сфера является высококонкурентной и главная задача этого этапа получить от клиента согласие на оформление сделки . Ведь может возникнуть ситуация, при которой предыдущие четыре этапа прошли на отлично, но сделка не состоялась и потенциальный покупатель ушел со словами: «Ну я еще поузнаю че да как». Нет, ваша задача убедить клиента еще на четвертом этапе – лучшего предложения и искать не стоит. Как правильно это сделать было описано выше.

Когда согласие получено, можно оформлять заявку. Оформление заявки это окончательный этап, сигнализирующий о том, что успешная продажа карты была осуществлена. Клиент предоставляет банку паспортные и контактные данные и становится частью клиентской базы, просто купив кредитную карту.

Как продать кредитную карту? На первый взгляд, этот вопрос касается явно не банковских клиентов. Однако каждый пользователь банкинга регулярно общается со специалистами финансово-кредитных организаций.

Сотрудники постоянно пытаются уговорить гражданина на подключение услуг, приобретение новых продуктов и т.д. Поэтому не лишним будет знать, с какими приёмами убеждения предстоит столкнуться и стратегиями “обработки”.

Вывод — как лучше пользоваться виртуальной картой

Если изначально виртуальные карты служили лишь дополнением к пластиковым, то постепенно они становятся полноценными расчетными инструментыми. Банки вводят для них различные специальные условия и бонусы, предусматривают способы использования в офлайне, упрощают процедуру оформления. Изготовление и обслуживание виртуальных карт обходится для банков дешевле, чем пластиковых, поэтому в будущем их доля на рынке продолжит расти.

Однако такую карту все еще можно использовать как дополнительный платежный инструмент. В этом случае не храните на ней крупные суммы денег, оформляйте ее только для одной или нескольких покупок. В остальных ситуациях пользуйтесь вашей основной дебетовой или кредитной картой, либо, если необходимо, наличными.

При использовании виртуальной карточки соблюдайте все правила и меры безопасности. Проверяйте сайт перед оплатой, не оставляйте реквизиты в подозрительных местах, никому не сообщайте код безопасности и пароли для подтверждения операций. После того, как вы совершите все необходимые покупки и выведете остаток денег, не забудьте закрыть карточку. Если вы будете соблюдать все правила, онлайн-карта станет самым удобным способом оплаты покупок в сети.

Как видно из рейтинга, большинство предложений почти не отличаются какими-либо особыми условиями. Лучшими виртуальными банковскими картами можно назвать предложения от МегаФон Банка, МТС Банка и ЮMoney. Особенности этих карточек позволяют удобно использовать их для оплаты покупок как онлайн, так и офлайн.

При выборе виртуальной карточки прежде всего учитывайте следующие условия:

| Название, банк, платежная система | Тип карты | Способы пополнения | Стоимость открытия | Стоимость обслуживания |

| Виртуальная карта (МегаФон Банк) — MasterCard | Дебетовая — привязанная к балансу номера телефона | В любых банкоматах и платежных терминалах, в салонах МегаФон и Связной, платежом с любой карты, электронным кошельком QIWI или Яндекс.Деньги | Бесплатно | Бесплатно при оборотах от 3 000-30 000 рублей в месяц, иначе — от 49 рублей в месяц (в зависимости от тарифа) |

| МТС Кэшбэк Виртуальная (МТС Банк) – MasterCard | дебетовая — привязанная к балансу номера телефона или с отдельным счетом | В салонах МТС, Связной, в терминалах QIWI и Элекснет, переводом с другой карты, переводом с баланса телефона МТС | Бесплатно | Бесплатно |

| Карта ЮMoney (Яндекс.Деньги) — MasterCard | Дебетовая — привязанная к счету кошелька | В отделениях Сбербанка, в салонах Связной, переводом с другого кошелька или карты | Бесплатно | Бесплатно |

| Квику (ЭйрЛоанс) — Visa | Кредитная | Переводом с другой карты, кошельком QIWI или Яндекс.Деньги, в салонах Связной, в терминалах Киви | Бесплатно | Бесплатно |

| Цифровая карта (Сбербанк) — Visa | Дебетовая | В банкоматах и кассах Сбербанка, переводом с другой карты | Бесплатно | Бесплатно |

| Карта QIWI — Visa | Дебетовая — привязанная к счету кошелька | В терминалах QIWI, в банкоматах, в салонах Евросеть, Связной, МТС и Мегафон, переводом с другого кошелька или карты | 199 рублей, при повышенном статусе — бесплатно | Бесплатно |

| Цифровая карта (Росбанк) — Visa, MasterCard | Дебетовая | В банкоматах и кассах Росбанка, переводом с другой карты | Бесплатно | Бесплатно |

| Онлайн-карта (Почта Банк) — Visa | Предоплаченная с лимитом до 40 000 рублей | в банкоматах и отделениях Почта Банка, в салонах Связной, в терминалах QIWI и Элекснет, переводом с другой карты | Бесплатно | Бесплатно |

| Банк в кармане Цифровой (Русский Стандарт) — MasterCard | Дебетовая | В банкоматах и отделениях Русского Стандарта, переводом с другой карты | Бесплатно | Бесплатно |

| Виртуальная карта (Россия) – МИР | Предоплаченная с лимитом до 120 000 рублей | В банкоматах и кассах Банка Россия, переводом с другой карты | Бесплатно | Бесплатно |

Виртуальная карта — это удобный инструмент для онлайн-покупок, который можно использовать временно или постоянно. Такая карточка, как правило, бесплатно обслуживается и моментально открывается и закрывается. Банки вводят для таких карт, как и для обычных, различные бонусы и кэшбэк. Чтобы понять, какая карта лучше, необходимо учитывать все эти параметры.

Наиболее интересное предложение по виртуальным картам есть у МегаФон Банка. Его карточка привязана к балансу мобильного телефона, ее легко открыть и пополнить. Она предлагает бесплатное обслуживание и начисляет мегабайты мобильного интернета за все покупки. А благодаря поддержке Apple Pay и Google Pay ее можно использовать и в офлайн-магазинах.