Заполняем расходный кассовый ордер

Содержание:

- Содержание

- Что такое расходный кассовый ордер

- Оформление расходного кассового ордера

- Как заполнять расходный кассовый ордер

- Скачать расходный кассовый ордер бесплатно

- Правила выдачи наличности

- Дополнительные бонусы

- Нарушение порядка нумерации кассовых документов

- РКО онлайн

- Образец заполнения РКО

- Что это такое?

- Основные сведения

- Образец РКО на выдачу в подотчет: из чего состоит документ

- Правильное оформление

- Оформление расходного кассового ордера

- Заполнение РКО в подотчет

- Что такое договор на РКО

- Расчётный счёт для ООО и ИП: есть ли разница?

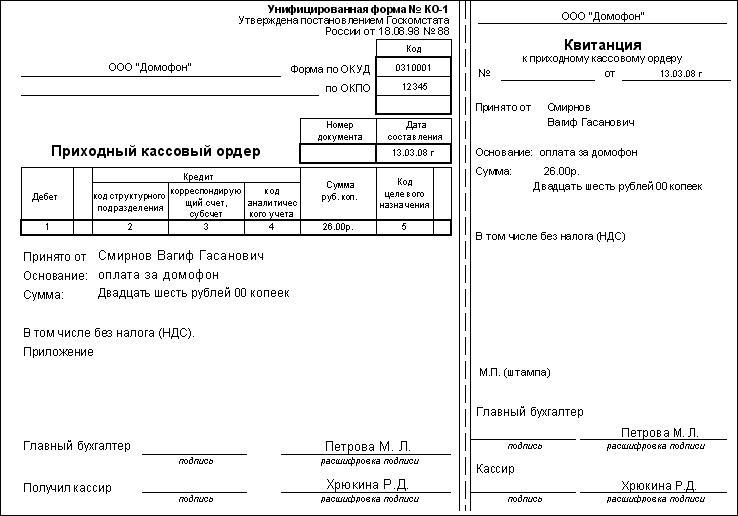

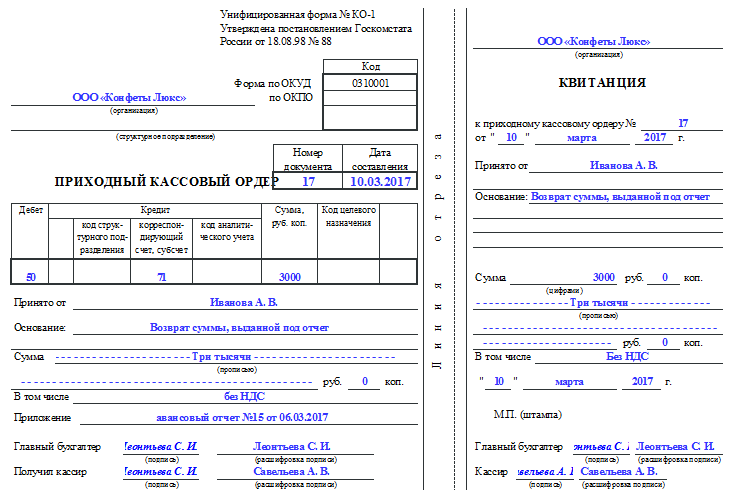

- Как оформляется ПКО

Содержание

Что такое расходный кассовый ордер

Расходный кассовый ордер (РКО) – это документ, который применяется для оформления выдачи наличных денежных средств из кассы предприятия.

Оформление расходного кассового ордера

РКО заполняется на компьютере либо выписывается от руки сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. Расходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3), подписывается главным бухгалтером либо уполномоченным лицом, а также руководителем организации (подпись руководителя не является обязательной в случае, если его резолюция, разрешающая выдачу денег из кассы, есть на приложениях к РКО). Заполненный бланк расходного кассового ордера проверяется кассиром на правильность составления. Приложения к РКО погашаются кассиром надписью «Оплачено» либо штампом с проставлением даты на них. Расходный кассовый ордер остается в кассе предприятия.

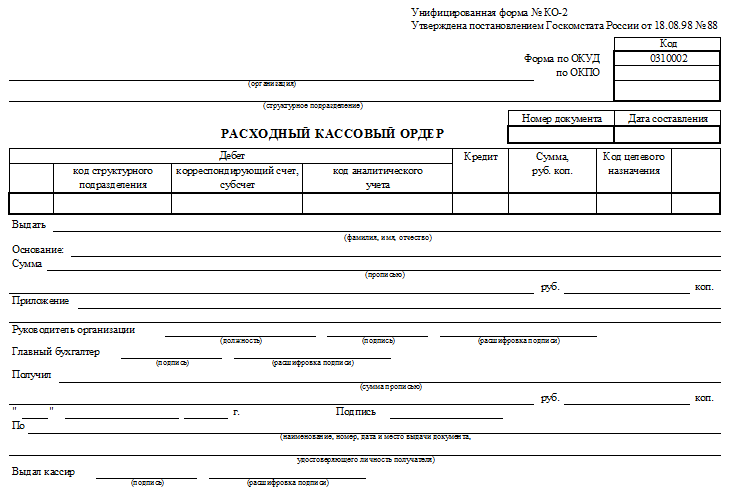

Как заполнять расходный кассовый ордер

Бланк расходного кассового ордера имеет унифицированную форму № КО-2. Приведем инструкцию по заполнению расходного кассового ордера:

- в поле «Организация» пишется наименование организации, выдавшей РКО;

- в графе «Структурное подразделение» указывается название структурного подразделения организации, выдавшего РКО (при его отсутствии ставится прочерк);

- в строке «Номер документа» указывается порядковый номер РКО в соответствии с журналом регистрации приходных и расходных кассовых документов (нумерация РКО должна быть непрерывной);

- в поле «Дата составления» проставляется дата выдачи денег из кассы организации арабскими цифрами в формате ДД.ММ.ГГГГ.;

- в графе «Дебет» указывается код структурного подразделения, в котором производится выдача денег (при его отсутствии ставится прочерк); номер корреспондирующего счета, субсчета, по дебету которого отражается выбытие наличных денежных средств из кассы; код аналитического учета по корреспондирующему счету (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Кредит» ставится номер бухгалтерского счета, по кредиту которого отражается выдача денежных средств из кассы (как правило, это счет 50 «Касса»);

- в графе «Сумма, руб. коп.» указывается выдаваемая из кассы денежная сумма цифрами;

- в поле «Код целевого назначения» заносится код назначения использования выбывших из кассы денежных средств (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Выдать» указывается ФИО лица в дательном падеже, кому будут выданы деньги из кассы организации;

- в графе «Основание» пишется содержание хозяйственной операции (например: аванс на командировочные расходы, для сдачи в банк, выдача материальной помощи и т.п.);

- в строке «Сумма», так же, как и в приходном кассовом ордере, указывается прописью с заглавной буквы сумма (в рублях) выдаваемых денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- в поле «Приложение» пишутся реквизиты прилагаемых первичных документов, на основании которых выдаются деньги из кассы предприятия (доверенность на получение денег – если деньги выдаются работнику сторонней организации, квитанция, приказ, заявление и пр.).

Ниже идут подписи и расшифровки подписей руководителя организации и главного бухгалтера.

Затем следуют строки, которые заполняет лицо, получающее деньги из кассы:

- в строке «Получил» указывается прописью с заглавной буквы сумма (в рублях) получивших денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- ниже лицо, получившее деньги из кассы, указывает дату получения денежных средств и ставит свою подпись.

Следующие строки заполняются кассиром после выдачи денег по РКО: в них он указывает наименование, номер, дату и место выдачи документа, удостоверяющего личность человека, которому выдаются денежные средства из кассы предприятия, ниже ставит свою подпись и расшифровку подписи (фамилия и инициалы).

Скачать расходный кассовый ордер бесплатно

Скачать бланк расходного кассового ордера (форма № КО-2) в формате xls

Скачать образец заполнения расходного кассового ордера в формате xls

Бланк и пример заполнения расходного кассового ордера проверены на актуальность 18.05.2013 г.

Правила выдачи наличности

Если иное не подтверждено документально, все поступления в пользу предпринимателя признают доходом. Средства поступают в распоряжение бизнесмена и могут тратиться на личные нужды. Соблюдать какие-либо лимиты не нужно.

В большинстве случаев выручка идет на решение следующих задач:

- закупка расходных материалов;

- предоставление средств подотчетным лицам;

- выдача зарплаты;

- покрытие транспортных издержек;

- расчеты с контрагентами и др.

Ограничить направления и ввести целевой режим предприниматель вправе по собственному усмотрению. Нормативные акты запретов не содержат.

Сотрудник, ответственный за ведение операций, обязан следовать утвержденному алгоритму.

- Проверка поручения. Выдать заявленную сумму работник вправе лишь при предъявлении действительного требования. Перечень таких документов утверждают приказом. В список могут входить завизированные заявления, распоряжения, счета, квитанции или служебные записки.

- Составление расходного кассового ордера. Специалист должен использовать бланки с учетом сути хозяйственной операции. При выплате заработной платы придется заполнить расчетно-платежную ведомость. Штатные затраты оформляют ордером.

- Регистрация РКО. Расход бланков фиксируют в журнале. Форма книги утверждена Госкомстатом РФ (КО-3). Стандартные формы регистрируют до передачи в кассу. Если речь идет о расчетно-платежных ведомостях, внести запись необходимо сразу после составления.

- Передача наличности. Денежные средства выдают по предъявлении расходного ордера со всеми подписями. Получатель обязан продемонстрировать кассиру удостоверение личности. Операционист проверяет верность заполнения всех граф, отсчитывает необходимую сумму. Получатель подтверждает факт вручения денег личной подписью. В завершении РКО удостоверяют штампом с реквизитами ИП. Дополнительно используется ККТ во избежание расхождений в фискальных данных.

- Внесение записи в кассовую книгу. Завершается процедура регистрацией платежной операции в журнале КО-4. Листы регистра прошивают, нумеруют и опечатывают подписью предпринимателя и главного бухгалтера (при наличии). Каждую страницу книги составляют в двух экземплярах. Отрывной лист выступает в роли отчета за смену.

Если расходный ордер оформляют в цифровом виде, получателю придется использовать квалифицированную электронную подпись. Иным способом подтвердить получение наличности нельзя.

Определенные особенности имеет выдача денег сотрудникам под отчет. Закрыть задолженность или представить документы о расходовании сумм работник должен в течение 3 суток. Судебная практика складывается в пользу налогоплательщиков. Текущая задолженность не препятствует повторной выдаче денег под отчет. Нарушением такие действия служители Фемиды не считают.

При выдаче заработной платы необходимо оформлять единую ведомость. Срок действия документа ограничен 5 сутками. В заключительный день кассир подводит итог. Суммы, которые не были получены сотрудниками, депонируют.

Дополнительные бонусы

Приятным, а самое главное, удобным дополнением расчетно-кассового обслуживания могут стать дополнительные услуги, которые предлагают банки своим клиентам:

1. Интернет и мобильный банк. Это одна из самых востребованных услуг, так как помогает «держать руку на пульсе» даже в поездках и командировках. Некоторые банки предлагают несколько способов доступа – подтверждение по смс и мобильный интерфейс или же электронный ключ и дополнительное программное обеспечение. Данная опция позволяет избежать лишних поездок в банк, ведь после подключения становится доступна вся информация по открытым счетам, выполнение операций происходит в режиме онлайн. Также можно отправлять и запрашивать документы из банка, ставя электронную подпись. Существуют так называемые мобильные банки, которые предоставляют своим клиентам услуги в сети и не имеют собственных офисов, так как многим такой формат общения с банком очень удобен.

2. Выделение персонального менеджера. Зачастую с проблемой в банке приходится проходить несколько служб, прежде чем найдется сотрудник, ответственный за определенный вопрос. Персональный менеджер поможет решить эту проблему, так как в его задачи входит обеспечение бесперебойной работы юридических лиц и оперативное решение всех возникающих проблем.

3. Встроенная онлайн-бухгалтерия. Для малого бизнеса это может являться отличной возможностью сэкономить на ведении учета. Зачастую такие сервисы позволяют формировать и отправлять отчетность в ИФНС.

4. Удлиненный операционный день. Может стать неприятной неожиданностью невозможность отправить срочный платеж или же дополнительная комиссия за отправку платежа в послеоперационное время

Поэтому если данный критерий важен, нужно обратить внимание на длительность операционного дня

5. Круглосуточная поддержка. Нередко при продленном операционном дне возникают проблемы в нерабочее время, когда обратиться в банке уже не к кому.

6. Начисление процентов на остаток по счету. Если в конце периода на счете остается весомый объем денежных средств, данный бонус поможет компании заработать и тем самым компенсировать затраты на РКО.

7. Разнообразие предлагаемых тарифов. Возможно, что в процессе ведения бизнеса понадобится смена тарифного плана расчетно-кассового обслуживания. Тогда при небольшом количестве вариантов организация может не найти подходящий и ей придется менять финансовое учреждение.

8. Скорость проведения платежей. Задержка в проведении платежа даже в один день может сказаться на работе предприятия, когда деньги уже оплачены, но поставщик не производит отгрузку, так как они еще не поступили на его расчетный счет. А если речь идет о налогах и других обязательных платежах, то просрочка приводит к начислению пени. Многие банки предлагают своим клиентам мгновенное проведение платежей.

9. Процент за торговый эквайринг. Разница в десятые доли процента кажется несущественной при небольшом объеме поступлений. Однако при большом денежном потоке предприятие может потерять весомые суммы.

10. Удобный и понятный зарплатный проект. Предложение от банка для сотрудников предприятия может стать дополнительной мотивацией персонала. Многие банки в рамках зарплатного проекта предлагают овердрафт по карте, пониженные ставки по кредитным продуктам, а также дополнительные бонусы.

11. Процент за внесение и снятие денежных средств с бизнес-карт. Есть специальные тарифные планы для организаций, которым необходима именно эта опция. Ведь на комиссиях по этим операциям можно также понести ощутимые затраты.

12. Дополнительные предложения от партнеров банка. Предприятия смогут сэкономить на продвижении своего бизнеса в интернете, получить личный сайт и консультации в различных сферах (юриспруденция, финансы, маркетинг).

13. Специальные предложения по финансовым продуктам банка. Сниженные ставки по кредитованию, лизингу, предоставление овердрафта и прочие услуги помогут решить текущие проблемы и развить бизнес компании.

Нарушение порядка нумерации кассовых документов

Сбой в порядке нумерации ПКО и РКО не редкость. Причин может быть много: это проблемные моменты в работе компьютерной программы, если учет ведется в ней, и человеческий фактор при заполнении документов вручную. В некоторых случаях налицо попытка скрыть допущенные нарушения в учете денежных средств. Стоит ли ожидать санкций при проверке кассовой дисциплины – зависит от конкретной ситуации.

Ситуация: в результате программного сбоя задвоился номер кассового ордера. Нужно ли исправлять номер и как это сделать? Ответ будет отрицательным, поскольку вносить изменения в кассовые документы запрещено (Указания ЦБ №3210-У п. 4.7). Применить же положения ст. 15 КоАП РФ фискальным органам в данной ситуации проблематично: задвоение номера не касается нарушений, связанных с наличными деньгами напрямую.

Другая ситуация: торговая организация приходует выручку магазинов на основании Z-отчетов ежедневно. В то же время кассовые ордера на приход выписываются с номерами, присваиваемыми не в хронологическом порядке. Здесь, несмотря на то что выручка приходуется ежедневно и присвоенные номера ПКО на размер выручки не влияют, фискальные органы могут усмотреть нарушение. Согласно ст. 15 КоАП РФ выручка, зафиксированная «неправильным» ПКО, может считаться не оприходованной в кассу.

В ситуации, когда номера приходных кассовых ордеров случайно пропущены, у чиновников может возникнуть подозрение в неполном отражении выручки по кассе. Это может означать, по мнению фискальных органов, что деньги в кассу принимались, квитанция на сторону выдавалась и нумеровалась, но по кассе прихода не было. Целесообразно получить от кассира объяснительную, в которой указывается, что ошибка совершена ненамеренно и на фактическое отражение выручки не повлияла. На основании этого документа руководитель может издать распоряжение считать пропущенные номера недействительными либо присвоить их другим ПКО, в другом периоде.

Играет роль и применяемая система налогообложения. Например, при ЕНВД скрывать выручку, манипулируя номерами кассовых ордеров, не имеет смысла, а значит, претензий контролирующих органов, вероятнее всего, не будет.

На заметку!

Если ФНС докажет при проверке нарушения по ст. 15 КоАП РФ, могут применяться штрафные санкции.

Размер штрафов:

- на организацию 40-50 тыс. руб.;

- на руководство 4-5 тыс. руб.

Комплексно либо по отдельности — на усмотрение ФНС.

РКО онлайн

Расчетно-кассовое обслуживание успешно реализуется в современных тенденциях удаленного ведения бизнеса. Сложно представить себе услугу, недоступную для получения онлайн, и расчётный счёт для ИП или ООО — не исключение. В предложениях банков повсеместно указывается как преимущество организация доступа к счету с любого мобильного устройства, будь то смартфон или планшет, качество обслуживания гарантировано на том же уровне, если бы клиент обратился лично в отделение банка. Большую распространенность онлайн-услуги по ведению РКО получили в момент мировой пандемии, когда доступ в офисы банков был ограничен режимом самоизоляции.

Одной из ключевых мер государственной поддержки для ООО и ИП является гарантия частичного возврата денежных средств, если ведущая счёт организация будет признана банкротом. В настоящее время максимальная сумма возврата составляет 1,4 миллиона рублей для юридических лиц и ИП. Таким образом, ориентируясь на рейтинги организаций, можно доверить ведение РКО банку с более выгодными условиями и тарифами по обслуживанию счета.

Если денежный оборот компании имеет небольшой объем, то обычно расчетного счета для такого бизнеса достаточно. Когда финансовые потоки достигают существенных размеров, банк предложит использование POS-терминала, или, в случае онлайн-продаж, подключение интернет-эквайринга для приема и отправки платежей.

Таким образом, организация РКО является важным шагом в развитии бизнеса

Именно поэтому стоит уделить время и внимание выбору лучшего финансового учреждения для открытия счета. В результате сотрудничества с банком компания получает мощный финансовый инструмент и отличный фундамент для наращивания доходов

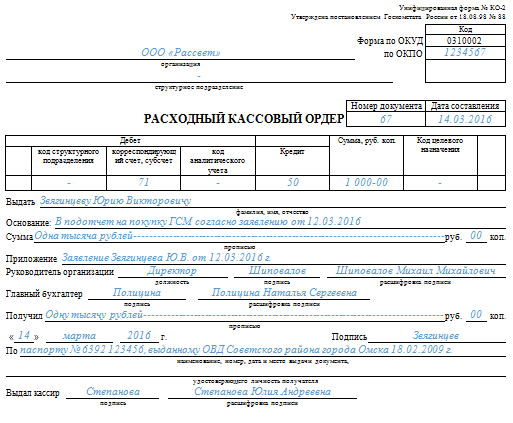

Образец заполнения РКО

Применимые нормы: ст. 9 Закона о бухгалтерском учете, ст. 34 Закона о Банке России

Расходник оформляют по унифицированной форме N КО-2. (Форма по ОКУД 0310002, ОКПО 15035745) в одном экземпляре при выдаче наличных денег из кассы организации. (Указания по применению и заполнению форм первичной учетной документации по учету кассовых операций. пункт 6 Указания N 3210-У). Расходные кассовые ордера подписывают уполномоченные лица. Получатель наличных денег и кассир также подписывают РКО при выдаче денег. (подпункт 6.2 п. 6 Указания N 3210-У).

Бланки расходного кассового ордера (word, excel) готовый из консультанта плюс

- Скачать новый бланк 2021 года КО-2 форма по ОКУД 0310002 (Word, docx)

- Скачать пример заполнения расходного ордера КО-2 (Word, docx)

- Скачать новый бланк 2021 года КО-2 форма по ОКУД 0310002 (Excel, xls)

- Скачать пример заполнения КО-2 (Excel, xls)

Выдача наличных денег проводится по «расходникам» — РКО.

Правила заполнения рко в 2021 году не изменились. Все осталось по прежнему. Как его правильно заполнять, например на зарплату. И образец заполнения на юридическое лицо — читайте ниже.

При получении РКО кассир проверяет наличие подписи главного бухгалтера. Или бухгалтера (при их отсутствии – наличие подписи руководителя). И ее соответствие образцу. Соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью. При выдаче наличных денег по документу кассир проверяет также наличие подтверждающих документов. Перечисленных в расходном ордере.

Кассир выдает наличные деньги только после проведения идентификации получателя наличных денег по предъявленному им паспорту. Или другому документу, удостоверяющему личность. Либо по предъявленным получателем наличных денег доверенности. И документу, удостоверяющему личность. Выдача наличных денег осуществляется кассиром непосредственно получателю наличных денег. Указанному в расходном документе. (Расчетно-платежной ведомости, платежной ведомости) или в доверенности.

При выдаче наличных денег по доверенности кассир проверяет соответствие. Фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в кассовом документе. Фамилии, имени, отчеству (при наличии) доверителя, указанным в доверенности. Соответствие указанных в доверенности и расходном кассовом ордере фамилии, имени, отчества (при наличии) доверенного лица. Данных документа, удостоверяющего личность, данным предъявленного доверенным лицом документа, удостоверяющего личность.

В случае выдачи наличных денег по доверенности. Которая оформлена на несколько выплат или на получение наличных денег у разных юридических лиц. Индивидуальных предпринимателей, делаются ее копии, которые заверяются в порядке, установленном юридическим лицом, индивидуальным предпринимателем. Заверенная копия доверенности прилагается к расходному кассовому ордеру. (расчетно-платежной ведомости, платежной ведомости).

Кассир не принимает от получателя наличных денег претензии по сумме наличных денег. Если получатель наличных денег не сверил в расходном кассовом ордере соответствие сумм наличных денег. Проставленных цифрами, суммам, проставленным прописью. И не пересчитал под наблюдением кассира полистно, поштучно полученные им наличные деньги.

После выдачи наличных денег по расходному кассовому ордеру кассир подписывает его.

Для выдачи наличных денег работнику под отчет на расходы. Которые связаны с осуществлением деятельности юридического лица, индивидуального предпринимателя. В этом случае документ оформляется согласно письменному заявлению на выдачу денег в под отчет. Составленному в произвольной форме. И содержащему надпись о сумме наличных денег. И о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Выдача наличных денег под отчет проводилась раньше при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Выдача из кассы юридического лица обособленному подразделению наличных денег. Необходимых для проведения кассовых операций, осуществляется в порядке, установленном юридическим лицом. По расходному кассовому ордеру — «расходнику».

Что это такое?

РКО в бухгалтерии — это документ первичного учета операций в кассе, согласно которого выполняется выдача наличных сумм из кассы предприятия. Порядок работы с такими первичными бумагами строго регламентирован согласно законодательства Российской Федерации.

Для указанного бланка государством установлена форма, она называется КО-2. Ее содержание и оформление подтверждено специальным документом от Госкомстата РФ, номер 88, выпущен 18.08.1998 года.

Важно! Электронный документооборот предприятия подразумевает возможность работать с РКО онлайн, заполнить и сдать такую форму можно, подтвердив ее при помощи сертификата электронной подписи. Документ подписывается лицами, которые несут ответственность за ведение бухгалтерской кассовой документации

Зачастую это работник кассы, главный бухгалтер и директор организации

Документ подписывается лицами, которые несут ответственность за ведение бухгалтерской кассовой документации. Зачастую это работник кассы, главный бухгалтер и директор организации.

Форма для заполнения

Директор компании не может ставить подпись на документе, если он содержит акты выполненных работ, счета, прочие листы, на которых уже проставлена его подтверждающая подпись. Для получения наличных по РКО, сотруднику следует предоставить официальный подтверждающий документ (паспорт). Эту информацию нужно заполнять в форму. Получатель денежных средств обязан написать расписку о получении.

Обратите внимание! Если РКО проведен без наличия расписки, то деньги, которые выдал сотрудник кассы, автоматически считаются недостачей и изымаются с зарплаты кассира

Основные сведения

Платежный ордер формирует банковское учреждение с целью частичного осуществления распоряжения получателя денег, по которому есть частичный акцепт плательщика. При этом достаточной суммы денег на счете плательщика нет.

Также бланк используют, если имеет место оплата распоряжения о переводе денег при изменении каких-либо реквизитов банка.

Форма документа закреплена Положением Банка России от 19 июня 2012 года №383-П. Заполняют и подписывают бланк сотрудники банка. О тонкостях внесения информации можно прочитать в Приложении 8 к Положению, названному выше.

Кстати! Платежный ордер отличается от платежного поручения тем, что ордер оформляется при списании денег со счета плательщика без его распоряжения и ведома. Например, в случае распоряжения ФССП. Платежное поручение заполняют при распоряжении плательщика банку перечислить деньги на счет получателя.

На заполненном бланке банк должен поставить свои печати, если использует таковые в работе.

Образец РКО на выдачу в подотчет: из чего состоит документ

Глядя на бланк расходно-кассового ордера, можно условно разделить его на три основные части:

- в первой указываются реквизиты документа;

- во второй пишется, на какие цели и кому выдаются деньги, с простановкой корреспондирующих счетов и подписей ответственных лиц;

- в третьей оформляется сама процедура выдачи наличных с подписями исполнителей.

Здесь вы можете скачать бланк расходно-кассового ордера по форме КО-2, утвержденной постановлением Госкомстата России от 18.08.1998 № 88:

Рассмотрим образец построчного заполнения РКО на подотчет ― какие сведения и как нужно в него вписывать.

|

Наименование строки |

|

|

Организация |

Пишется название, как указано в учредительных документах |

|

По ОКПО |

Проставляется код, полученный при регистрации в отделе статистики |

|

Структурное подразделение |

Если есть такая единица, строка заполняется, если нет, ставится прочерк |

|

Номер документа |

Указывается очередной номер РКО |

|

Дата составления |

Пишется дата выдачи денег в подотчет |

|

Код структурного подразделения |

Вносится присвоенный код имеющемуся филиалу |

|

Корреспондирующий счет |

В случае выдачи в подотчет ставится счет 71 |

|

Код аналитического учета |

Пишется присвоенный конкретному подотчетнику код |

|

Кредит |

Ставится счет 50 |

|

Сумма, руб., коп. |

Указывается выдаваемая сумма цифрами |

|

Выдать |

Вписывается Ф. И. О. подотчетного лица |

|

Основание |

В случае выдачи в подотчет пишется: «под отчет», указывается цель, например «на приобретение товара» или «на командировочные расходы», и документ ― «заявление работника» |

|

Сумма |

Прописью с заглавной буквы пишутся рубли, копейки – цифрами, пустое место строки прочеркивается |

|

Приложение |

Указывается документ: заявление сотрудника и дата его составления |

|

Руководитель, Главный бухгалтер |

Подписываются ответственные лица с расшифровкой Ф. И. О. |

|

Получил |

Подотчетник прописью указывает сумму с заглавной буквы и делает прочерк в свободном месте, далее проставляет дату получения денежных средств |

|

Подпись |

Подотчетник ставит свою подпись, подтверждая получение денежных средств. |

|

По |

Вписываются данные документа, удостоверяющего личность работника, которому выдаются наличные |

|

Выдал кассир |

Работник, выдавший деньги, ставит подпись и делает полную расшифровку своего Ф. И. О |

При оформлении кассовых операций обязательно соблюдайте правила. Какие именно правила установлены для кассовой дисциплины, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к справочно-правовой системе и бесплатно переходите в Готовое решение.

Исправления при заполнении РКО не разрешаются. Документ должен быть оформлен без ошибок и помарок. В организации руководитель может выполнять функции бухгалтера и кассира. В этом случае рекомендуется издать распорядительный документ о возложении обязанностей бухгалтера на руководителя.

Чтобы узнать, какими документами регламентируются правила заполнения расходного кассового ордера, прочитайте статью «Как заполняется расходный кассовый ордер?».

Правильное оформление

Для заполнения следует применять унифицированный бланк КО-2 – это форма РКО действует давно, несмотря на отмену обязательности применения унифицированных документов. ОКУД данного бланка 0310002.

Для заполнения следует применять унифицированный бланк КО-2 – это форма РКО действует давно, несмотря на отмену обязательности применения унифицированных документов. ОКУД данного бланка 0310002.

При выдаче в подотчет денежной суммы необходимо заполнить следующие поля РКО:

- ОКПО – код предприятия по территориальному справочнику.

- Название компании в полном или сокращенном виде.

- Подразделение при необходимости, из которого происходит расходование наличных денег на подотчет.

- Номер – проставляется в хронологическом порядке в соответствии с действующей нумерации в организации, отраженной в кассовой книге.

- Дата – день заполнение ордера соответствует моменту выдачи в подотчет денег подотчетному лицу.

- Код подразделения нужно заполнять, если таковые введены в организации.

- Счет бухгалтерского учета, в дебет которого поступает подотчетная сумма (счет 71).

- Код аналитического учета заполняется при ведении аналитики по данном счету.

- Кредит – счет 50, предназначенный для учета операций по кассе.

- Сумма – цифрами заполняется выдаваемая под отчет денежная сумма.

- Выдать – ФИО работника подотчетного лица, которому выдаются деньги в подотчет, заполняется в дательном падеже.

- Основание – основание и цель выдачи наличных денег (например, выдача в подотчет на оплату канцтоваров по накладной №11 от 14.11.2018).

- Сумма – прописью в именительном падеже с большой буквы, копейки цифрами, ниже повторяется та же величина цифрами.

- Приложение – документальное основание для выплаты денежных средств под отчет работнику, это может быть заявление подотчетного лица или приказ.

- Подписи ответственных лиц – руководитель и главный бухгалтер.

- Получил – полученная подотчетным лицом денежная сумма из кассы, дата получения и подпись.

- По – реквизиты паспорта подотчетного лица.

- Выдал – подпись и ФИО кассира, выдавшего деньги под отчет из кассы.

Какое основание указать в форме КО-2?

В строке «Приложение» нужно указать документы, которые служат основанием для выдачи кассиром денежных средств подотчетному лицу.

Как правило, составляется заявка или заявление от работника на имя руководителя, где заполняется необходимое количество денег, цель их расходования.

Как правило, составляется заявка или заявление от работника на имя руководителя, где заполняется необходимое количество денег, цель их расходования.

На заявлении руководитель ставит одобряющую визу.

Заявление с визой является достаточным основанием для кассира, чтобы выдать из кассы денежную сумму.

Также выдача возможна на основании приказа руководителя, где прописано распоряжение выплатить определенную денежную сумму конкретному человеку.

В строке «Основание» вносится фраза, начинающаяся со слов «Выдача под отчет…», далее поясняется, на что именно будут потрачены деньги.

Оформление расходного кассового ордера

Расходный кассовый ордер оформляет:

-

главный бухгалтер;

-

бухгалтер или другой работник (в том числе кассир), определенный руководителем по согласованию с главным бухгалтером путем издания распорядительного документа;

-

руководитель (при отсутствии главного бухгалтера и бухгалтера).

При этом расходный кассовый ордер подписывает руководитель, а также главный бухгалтер или бухгалтер, а при их отсутствии — руководитель, кассир.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

Расходный кассовый ордер может оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение.

Если расходный кассовый ордер оформляется с применением технических средств, то его необходимо распечатать на бумажном носителе.

Расходный кассовый ордер оформляется всегда днем фактической выдачи денег.

Исправлений в расходном кассовом ордере не допускается.

Заполнение РКО в подотчет

При оформлении ордера в подотчет ответственное лицо должно придерживаться правил, отдельно установленных Указанием Центробанка РФ № 3210-У. Основными моментами будут являться:

-

проверка задолженности по подотчетным средствам. То лицо, которое имеет основания на получение денег, проводится по базе на предмет незакрытых авансов (средств, не были возвращеных, или тех сумм, расходование которых еще не было подтверждено предоставлением подтверждающей документации).

-

если задолженность по получателю средств отсутствует, в таком случае сотрудник должен предоставить оформленное в свободной форме заявление, написанное на имя руководителя, в котором отражена просьба о выдаче средств.

Указывается целевое направление их использования, продолжительность периода, в течение которых работник намерен потратить деньги и, собственно, необходимую сумму;

- руководитель рассматривает поданное заявление и в случае одобрения визирует его;

- происходит оформление РКО, причем выдается строго та сумма, которая была указана работником в поданном им заявлении;

- РКО и подписанное заявление передается кассиру, который удостоверяется в личности получателя денег и выдает ему необходимую сумму.

Образец заполнения подотчетному лицу

Образец заполнения подотчетному лицу

После того, как полученные деньги сотрудником были израсходованы, он возвращает те, которые не были использованы (если такие имеются). На всю потраченную сумму предоставляет подтверждающую документацию (чеки, квитанции, накладные и т.д.).

Что такое договор на РКО

Договор на расчетно-кассовое обслуживание призван урегулировать отношения между банком и клиентом. Финансовое учреждение открывает физическому или юридическому лицу расчетный счет, на который в дальнейшем будут поступать деньги клиента.

Договор может заключить как индивидуальный предприниматель, так и организация. Обслуживание может осуществляться как в национальной валюте, так и в других – в долларах или евро. По условиям соглашения, банк хранит средства предпринимателя или предприятия на счете или перемещает их между счетами. Деньгами распоряжается сам клиент, используя их для бизнеса или некоммерческой деятельности.

Расчётный счёт для ООО и ИП: есть ли разница?

При открытии расчётного счёта в банке для индивидуального предпринимателя обычно не требуется большого пакета документов, в то время как для ООО банк может попросить предоставить годовые отчеты бухгалтерии по финансам и налогам. Обслуживание счетов происходит одинаково.

Как правило, действуют разные тарифные лимиты на финансовые операции по счету, такие как внесение средств и исходящие переводы, снятие наличных. Суммы комиссий в процентах рассчитываются в конкретной ситуации с учетом типа и денежного оборота компании.

Важно! Индивидуальный предприниматель может пользоваться открытым расчетным счётом как своим персональным, при условии своевременного исполнения платежей и налогов. Для удобства банк предлагает привязать к счету свою личную пластиковую карту и получить постоянный доступ к средствам в любое время

На этом бонусы для представителей малого бизнеса не заканчиваются, часто банк может предложить льготное ведение счета для ИП, скидки на обслуживание, оформить страховку финансов. Кроме того, возможно предоставление бухгалтерской и юридической поддержки для ИП на упрощенной системе налогообложения.

Как оформляется ПКО

Документ составляется в единственном экземпляре. При заполнении исправления не допускаются. Если вдруг бланк испорчен, то просто нужно заполнить его заново.

Заполнять можно как от руки, так и с помощью бухгалтерской программы на компьютере. Кроме того, некоторые сайты позволяют составить приходный кассовый ордер онлайн.

Главные инструкции по грамотному заполнению ПКО прописаны в Указаниях Банка России № 3210-У (в ред. от 19.06.2017 № 4416-У).

Обратим внимание, что бланк разделен линией отрыва на две части, обе заполняются единовременно. Слева — сам приходный документ, эта часть остается в бюджетной организации

Ее подписывает главный бухгалтер и кассир

Слева — сам приходный документ, эта часть остается в бюджетной организации. Ее подписывает главный бухгалтер и кассир.

Справа — квитанция. Она подписывается и заверяется печатью бюджетной организации, а затем отдается тому, кто вносит наличные деньги.

ПКО можно составлять:

- на каждую операцию по приему наличных денег в кассу;

- на всю сумму денег, поступивших в кассу бюджетной организации за день. Такой ПКО составляется на основании контрольной ленты, изъятой из контрольно-кассовой техники, бланков строгой отчетности, приравненных к чеку кассы, иных документов, предусмотренных законом от 22.05.2003 № 54-ФЗ.

ВАЖНО!

Кассовую книгу ведет кассир (п. 4, пп. 4.6 п. 4 Указания № 3210-У). Центробанк разрешает заполнять книгу любому сотруднику. Когда поправки вступят в силу, заполнять книгу сможет, например, директор (п. 4 Указания № 3210-У).