Приходный кассовый ордер

Содержание:

- Содержание

- Что такое расходный кассовый ордер

- Оформление расходного кассового ордера

- Как заполнять расходный кассовый ордер

- Скачать расходный кассовый ордер бесплатно

- Порядок применения расходника, КО-2

- Что это такое расходный кассовый ордер

- Порядок применения расходника

- Порядок оформления

- Нюансы заполнения расходного кассового ордера

- Обязательно ли оформление расходного кассового ордера

- Открыта форма:

- Штрафы

- Когда можно обойтись без ведомости, а когда — нельзя

- Алгоритм действий для бухгалтера

- Инструкция по заполнению бланка расходного кассового ордера

- Оформление расходного кассового ордера

- Что это такое?

- РКО: заполнить онлайн

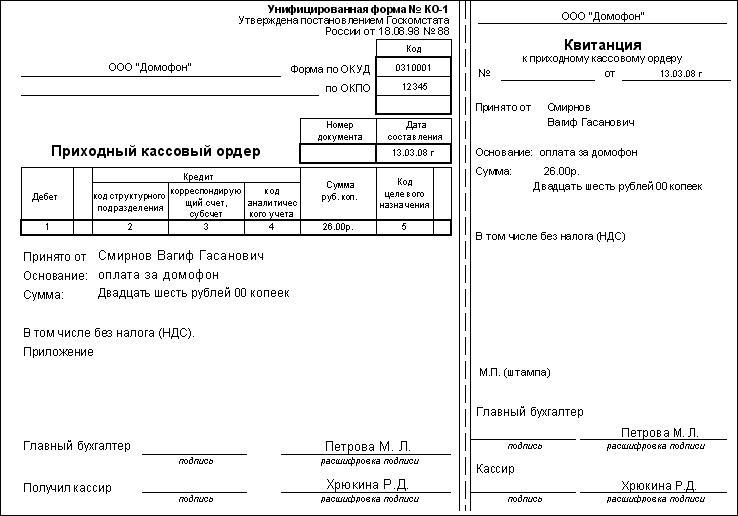

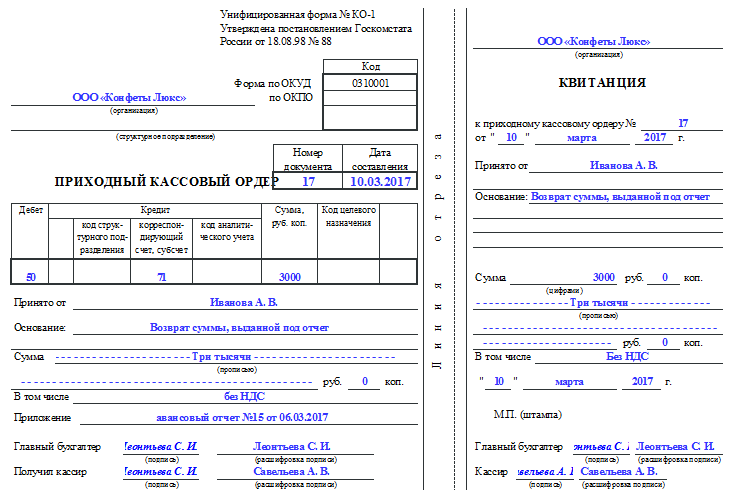

- Как оформляется ПКО

- Особенности заполнения

- Цели выдачи средств

- Предоставление денежных средств под отчет

Содержание

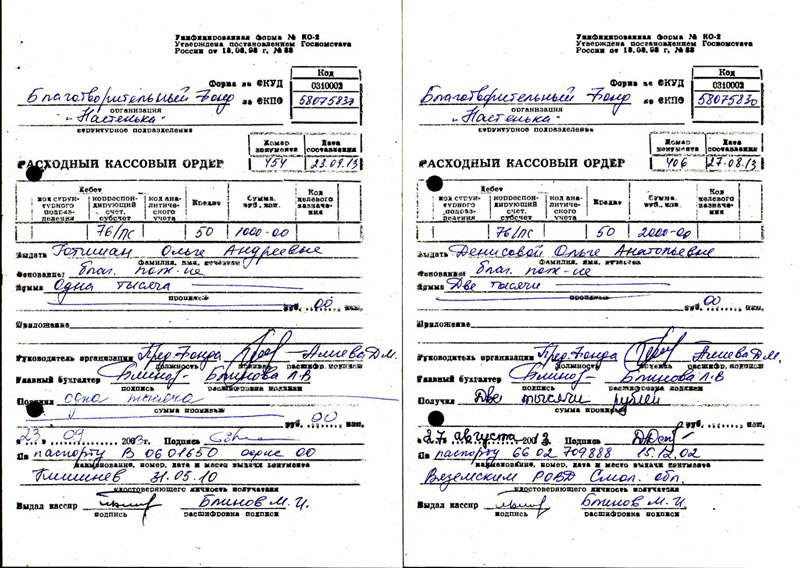

Что такое расходный кассовый ордер

Расходный кассовый ордер (РКО) – это документ, который применяется для оформления выдачи наличных денежных средств из кассы предприятия.

Оформление расходного кассового ордера

РКО заполняется на компьютере либо выписывается от руки сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. Расходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3), подписывается главным бухгалтером либо уполномоченным лицом, а также руководителем организации (подпись руководителя не является обязательной в случае, если его резолюция, разрешающая выдачу денег из кассы, есть на приложениях к РКО). Заполненный бланк расходного кассового ордера проверяется кассиром на правильность составления. Приложения к РКО погашаются кассиром надписью «Оплачено» либо штампом с проставлением даты на них. Расходный кассовый ордер остается в кассе предприятия.

Как заполнять расходный кассовый ордер

Бланк расходного кассового ордера имеет унифицированную форму № КО-2. Приведем инструкцию по заполнению расходного кассового ордера:

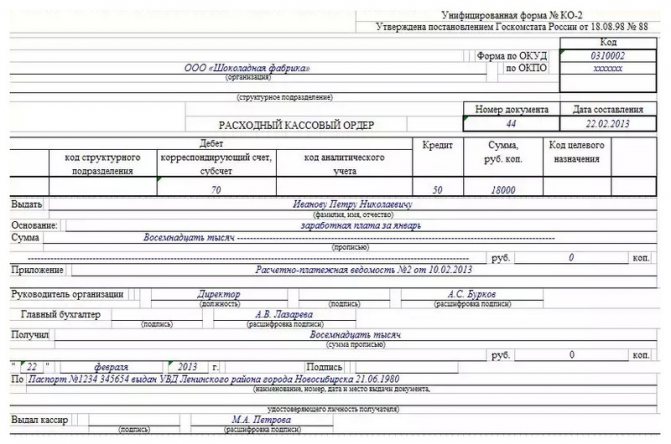

- в поле «Организация» пишется наименование организации, выдавшей РКО;

- в графе «Структурное подразделение» указывается название структурного подразделения организации, выдавшего РКО (при его отсутствии ставится прочерк);

- в строке «Номер документа» указывается порядковый номер РКО в соответствии с журналом регистрации приходных и расходных кассовых документов (нумерация РКО должна быть непрерывной);

- в поле «Дата составления» проставляется дата выдачи денег из кассы организации арабскими цифрами в формате ДД.ММ.ГГГГ.;

- в графе «Дебет» указывается код структурного подразделения, в котором производится выдача денег (при его отсутствии ставится прочерк); номер корреспондирующего счета, субсчета, по дебету которого отражается выбытие наличных денежных средств из кассы; код аналитического учета по корреспондирующему счету (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Кредит» ставится номер бухгалтерского счета, по кредиту которого отражается выдача денежных средств из кассы (как правило, это счет 50 «Касса»);

- в графе «Сумма, руб. коп.» указывается выдаваемая из кассы денежная сумма цифрами;

- в поле «Код целевого назначения» заносится код назначения использования выбывших из кассы денежных средств (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Выдать» указывается ФИО лица в дательном падеже, кому будут выданы деньги из кассы организации;

- в графе «Основание» пишется содержание хозяйственной операции (например: аванс на командировочные расходы, для сдачи в банк, выдача материальной помощи и т.п.);

- в строке «Сумма», так же, как и в приходном кассовом ордере, указывается прописью с заглавной буквы сумма (в рублях) выдаваемых денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- в поле «Приложение» пишутся реквизиты прилагаемых первичных документов, на основании которых выдаются деньги из кассы предприятия (доверенность на получение денег – если деньги выдаются работнику сторонней организации, квитанция, приказ, заявление и пр.).

Ниже идут подписи и расшифровки подписей руководителя организации и главного бухгалтера.

Затем следуют строки, которые заполняет лицо, получающее деньги из кассы:

- в строке «Получил» указывается прописью с заглавной буквы сумма (в рублях) получивших денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- ниже лицо, получившее деньги из кассы, указывает дату получения денежных средств и ставит свою подпись.

Следующие строки заполняются кассиром после выдачи денег по РКО: в них он указывает наименование, номер, дату и место выдачи документа, удостоверяющего личность человека, которому выдаются денежные средства из кассы предприятия, ниже ставит свою подпись и расшифровку подписи (фамилия и инициалы).

Скачать расходный кассовый ордер бесплатно

Скачать бланк расходного кассового ордера (форма № КО-2) в формате xls

Скачать образец заполнения расходного кассового ордера в формате xls

Бланк и пример заполнения расходного кассового ордера проверены на актуальность 18.05.2013 г.

Порядок применения расходника, КО-2

В 2014 году в действие вступил нормативный акт, который постановил, что использовать можно не только стандартную форму РКО, но и специально разработанный на предприятии бланк с учетом собственной специфики деятельности.

Расходный ордер может выписываться бухгалтером любого ранга (включая главного), кассиром, директором компании в случае отсутствия бухгалтерии на предприятии или сторонним специалистом, который осуществляет свои функции согласно договору подряда. В последнем случае все визирующие подписи проставляет руководитель компании.

Для создания расходного ордера может применяться бланк, приобретенный в специализированном магазине, распечатанный на компьютере или созданной в программе по бухгалтерскому учету.

Важно! Расходник нельзя исправлять — созданный документ не должен иметь никаких исправлений. Иначе он будет считаться недействительным

Если при оформлении была допущена ошибка, даже самая незначительная, документ необходимо составить снова в верном варианте.

Основанием для выдачи денежных средств является заявление работника, завизированное руководителем фирмы. Оно обязательно должно содержать цель, на которую запрашиваются деньги. Такое заявление не надо оформлять только при выдаче зарплаты.

Выписанный документ работник передает кассиру, который должен проверить правильность его оформления и наличие всех необходимых подписей. После этого он должен внести документ в журнал регистрации кассовых документов.

Внимание! Перед тем, как произвести выдачу денег, кассир должен попросить получателя показать документ, подтверждающий его личность. Далее выполнения сверки, работнику необходимо внести все его реквизиты в соответствующие графы на документе.. Затем работник выдает денежные средства получателю, который должен их пересчитать и расписаться в расходном ордере в подтверждение их получения

Затем работник выдает денежные средства получателю, который должен их пересчитать и расписаться в расходном ордере в подтверждение их получения.

Если выдача производится уполномоченному лицу, то вместе с паспортом (или иным документом), получатель также должен предъявить заверенную доверенность. Этот документ нужно в дальнейшем прикрепить к расходному ордеру.

Зарплата работникам может выдаваться на основании платежной ведомости. После того, как все денежные средства выданы, на ведомость необходимо составить расходный ордер на итоговую сумму. Далее рко передается кассиру, который должен поставить на документе штамп «Оплачено».

Все кассовые ордера в конце рабочего дня вместе с отчетом кассира передаются в бухгалтерию.

Что это такое расходный кассовый ордер

РКО − это документ, позволяющий вести учет средств. Именно по нему касса любой компании осуществляет выдачу денег на различные нужды. Кроме этого, такой документ позволяет учитывать выданные средства. Оформляется документ на специальном бланке. Когда кассир выдает деньги, бланк заполняется, ему присваивается индивидуальный номер. Кроме этого, правила учета обязывают кассира зарегистрировать данный бланк в соответствии с требованиями.

РКО − это документ, позволяющий вести учет средств. Именно по нему касса любой компании осуществляет выдачу денег на различные нужды. Кроме этого, такой документ позволяет учитывать выданные средства. Оформляется документ на специальном бланке. Когда кассир выдает деньги, бланк заполняется, ему присваивается индивидуальный номер. Кроме этого, правила учета обязывают кассира зарегистрировать данный бланк в соответствии с требованиями.

Многие ошибочно полагают, что касса любого предприятия это какое-то помещение, где хранятся деньги. Однако это не совсем так. Такой комнаты вообще может не быть. Кассой называются различные операции, связанные с ведением бухгалтерии компании. Как правило, все они направлены на учет денежных средств. Правильно оформленный расходник подтверждает, что человек действительно получил наличные. Сюда относятся выдача заработной платы, средства на хозяйственные нужды и др.

Файлы для скачивания:

Порядок применения расходника

Расходный ордер может составляться бухгалтером, в том числе главным, кассиром, руководителем фирмы (при отсутствии на предприятии бухгалтерии) или наемным специалистом, привлеченным по договору подряда. В этом случае все необходимые подписи проставляет директор организации.

Может использоваться бланк, приобретенный в типографии, а также заполненный с помощью специализированных программ. Расходник не должен содержать никаких исправлений, в противном случае он признается недействительным. Если же ошибка допущена, документ необходимо перевыпустить в правильном варианте.

Основание для расходования денег, за исключением зарплаты, служит заявление работника, подписанное директором фирмы с указанием направления расходования.

Выписанный бланк предъявляется кассиру, который принимает его, проверяет правильность заполнения, наличие всех необходимых подписей. Далее он фиксирует его в журнале регистрации.

Перед выдачей наличных должностное лицо должно затребовать у их получателя документ, удостоверяющий личность. После сверки с ним кассир в соответствующие графы вписывает реквизиты паспорта или иного документа. Затем работник кассы передает денежные средства их получателю, которому нужно их пересчитать и при правильности суммы расписаться в расходнике.

Важно! Если выдача денег осуществляется доверенному лицу, то вместе с паспортом проверяется и доверенность, после чего ее прикладывают к РКО.

Работникам зарплата может выдаваться по расчетно-платежным или платежным ведомостям. В этом случае при их закрытии также составляются расходные ордера на итоговые суммы. Затем документ передается кассиру, который на нем ставит штамп «Оплачено». Вместе с отчетом кассира в конце дня РКО сдается в бухгалтерию.

Обращаем внимание! Сотрудники, которым выдавались деньги на командировку или на осуществление хозяйственных расходов должны отчитаться по авансовому отчету по факту их расходования. Прием денег в кассу осуществляется на основании приходного кассового ордера (ПКО).

Порядок оформления

Представленный документ оформляется коллективно. В процессе берут участие следующие сотрудники:

- главный бухгалтер предприятия;

- назначенный руководителем сотрудник кассир или бухгалтер, который выполняет работу согласно выпуску распорядительного листа и по согласованию с главным бухгалтером;

- если отсутствуют назначенные работники, то все действия с РКО может производить лично руководитель.

Порядок оформления образца должен включать подписи всех ответственных работников — директора компании, главного бухгалтера или бухгалтера подчинении, кассира, если последние отсутствуют. Если все операции кассы ведутся лично руководителем, например, в случае с индивидуальным предпринимателем, то он сам обязан подписывать все кассовые документы.

Порядок оформления РКО включает возможность выполнения его в бумажном виде или с применением электронных методов, которые используются для обработки данных (программное обеспечение и компьютерная техника). В последнем случае, РКО, созданный на ПК, требуется распечатать в бумажном виде. Подразумевается, что конечный документ в любом случае будет оформлен на бумаге.

РКО должен иметь проставленную дату, которая соответствует той, когда деньги выдаются. В конечном варианте не должны иметь место исправления и редактирования исходного текста.

Правильный пример заполнения

Правильный пример заполнения

Нюансы заполнения расходного кассового ордера

В том случае, когда выдача денежных средств производится юридическому лицу (к примеру, оплата услуг или материалом), все равно нельзя вписывать его наименование в качестве получателя.

В поле «Выдать» необходимо записать Ф.И.О. представителя компании, который фактически получает деньги, а в «Приложение» занести реквизиты предъявленной им доверенности.

Если кассир сдается торговую выручку в банк, то в поле «Выдать» нельзя указывать «Сдача выручки» или аналогично. Там записывается Ф.И.О. ответственного работника, который выполняет это действие.

Если выдается зарплата, то разрешается составить один расходный ордер на всю сумму ведомости. Тогда в поле «Выдать» допускается указать «Работникам предприятия», а в основании данные расходной ведомости. Последние поля «Получил», «Подпись» и «По» в этом случае остаются незаполненными.

Обязательно ли оформление расходного кассового ордера

В соответствии с информацией Минфина № ПЗ-10/2012 российские организации вправе не использовать формы учетных документов, которые содержатся в альбомах унифицированных форм соответствующих источников. Один из альбомов данного типа включен в структуру постановления № 88, и в нем отражена форма КО-2.

Вместе с тем в соответствии с тем же источником обязательными остаются формы документов, которые утверждены уполномоченными структурами на основании федеральных законов. Так, в соответствии с п. 4.1 указания Банка России от 11.03.2014 № 3210-У кассовые операции должны оформляться хозсубъектами посредством расходных кассовых ордеров, соответствующих номеру 031002 по классификатору ОКУД, то есть именно тех, что предусмотрены постановлением № 88.

В соответствии со ст. 34 закона «О Центральном банке РФ» от 10.07.2002 № 86 за Банком России закреплено право устанавливать порядок ведения кассовых операций для юрлиц в целом, а также упрощенный порядок — для ИП и субъектов малого бизнеса. Поэтому положениям указания № 3210-У обязаны следовать все налогоплательщики в статусе юрлиц, предприниматели и субъекты малого бизнеса. Таким образом, законодательство предписывает российским организациям использовать именно ту форму расходного кассового ордера, которая установлена постановлением № 88.

Однако индивидуальные предприниматели, ведущие в соответствии с законодательством РФ о налогах и сборах учет доходов или доходов и расходов или физических показателей, характеризующих определенный вид предпринимательской деятельности, могут не оформлять кассовые документы и кассовую книгу (пп. 4.1, 4.6 Указания № 3210-У). Таким образом, если предприниматель учитывает движение средств бизнеса в книгах учета доходов (и расходов), то РКО он может не оформлять.

Подробнее о кассовой дисциплине читайте здесь.

Открыта форма:

Товарная накладная — первичный бухгалтерский документ, применяемый для оформления перехода права собственности (путем продажи, отпуска) на товар или другие материальные ценности от продавца к покупателю. В накладной указывается наименование (вид) товара, его цена, количество и общая стоимость, а также сумма НДС. Кроме того, товарная накладная должна содержать реквизиты передающей и принимающей сторон, собственноручные подписи уполномоченных лиц, печать организации.

Бланк товарной накладной содержится в альбоме унифицированных форм первичной учетной документации под названием — форма ТОРГ-12. Он составляется в двух экземплярах, один из которых остается у организации-поставщика и является основанием для списания товарно-материальных ценностей. Второй экземпляр товарной накладной передается покупателю (грузополучателю) и может служить основанием для оприходования этих ценностей и вычета по НДС.

Товарная накладная, бланк которой не соответствует унифицированной форме, может быть принята к учету организацией-покупателем

Статья 252 НК РФ не требует принимать в качестве подтверждения только унифицированные накладные — важно, чтобы первичные документы доказывали, что организация действительно понесла расходы и содержали обязательные реквизиты. Однако налоговые инспекторы могут отбраковать такой документ, сославшись на пункт 2 статьи 9 Федерального закона от 21 ноября 1996 г

№ 129-ФЗ «О бухгалтерском учете». Поэтом, по возможности необходимо настаивать, чтобы поставщики товара выписывали унифицированную форму товарной накладной.

Оформление накладной также нередко вызывает споры с фискальными органами. Налоговики требуют, чтобы все поля формы торг-12 были заполнены, а сам бланк был скреплен печатью продающей стороны. Иначе ставится под сомнение право покупателя отражать расходы на покупку товара и принимать вычет по НДС. Судебная практика показывает, что в случаях, когда в других документах отражена недостающая информация, а в доверенностях по форме М-2 или М-2а есть оттиск печати торгующей организации, как правило, накладная-12 признается действительной. Но лучше, конечно, перестраховаться и заполнить документ так, как указывает образец товарной накладной.

При участии в операции купли-продажи перевозчика эксперты рекомендуют отказаться от формы Торг-12 и для списания товара у грузоотправителей и оприходования у грузополучателей использовать другой унифицированный документ — товарно-транспортную накладную. В этом случае, в нем необходимо ввести колонку «НДС», а в графах «Цена» и «Сумма» указать «в том числе НДС».

Заполнение накладной лучше начинать с даты. Согласно п. 4 ст. 9 закона о бухучете первичный документ необходимо составлять в момент совершения операции, либо сразу же после ее окончания. Налоговики требуют, чтобы дата в бланке накладной совпадала с датой отгрузки.

Законодательство разрешает внесение несущественных изменений в бланки унифицированных форм первичной учетной документации. Так, при составлении товарной накладной допускается расширение и сужение граф и строк, включение дополнительных строк (в том числе свободных) и складных листов для удобства размещения и обработки информации.

См. также:

Штрафы

Некорректное ведение или отсутствие первичной документации в кассах, которое подразумевает и ведение РКО (онлайн или в другом виде), может стать причиной наложения штрафных санкций на юридическое лицо. Порядок регламентируется Налоговым кодексом РФ, его статьей номер 120. В ней указывается, что грубое нарушение норм учета расходов и доходов, а также объектов обложения налогами, в течении одного налогового срока, может стать причиной наложения штрафа в размере десяти тысяч российских рублей.

Грубое нарушение может заключаться в отсутствии РКО или другой первичной документации кассовой деятельности. Это может стать причиной отказа налоговой службы подтвердить отображенные расходы компании в уплате налоговых выплат.

Расходник онлайн при возврате по карте

Когда можно обойтись без ведомости, а когда — нельзя

Если зарплату в кассе получает только один работник или у вас в организации вообще мало работников, то при выдаче зарплаты можно обойтись и без ведомости, то есть составить отдельный РКО на выдачу денег каждому работнику. Это не будет нарушением, потому что выдача зарплаты по РКО предусмотрена в Указании № 3210-У наряду с выдачей по ведомостип. 6 Указания.

Но тогда расходный ордер нужно оформлять уже по общим правилам — с указанием ф. и. о. и паспортных данных работника и получением его подписи. Также такой РКО должен будет подписать директор, ведь в этом случае расходный ордер служит еще и письменным поручением руководителя выдать зарплату из кассы.

Составить ведомость на единственного работника тоже можно, если вам так по какой-то причине удобнее. Тогда работник должен расписаться только в ведомости, а в составленном на ее основании РКО он свою подпись уже не ставит.

Вместе с тем есть случай, когда без ведомости не обойтись, — если работник по какой-то причине не пришел за зарплатой в дни ее выдачи. Ведомость с записью «Депонировано» напротив фамилии этого работника служит:

лишним доказательством того, что невыдача зарплаты в установленный срок произошла не по вине работодателя. Напомним: за нарушение срока выплаты зарплаты предусмотрены административный штрафч. 1 ст. 5.27 КоАП РФ и выплата работнику компенсации за каждый день задержкист. 236 ТК РФ.

В ТК отдельно оговорено, что названная компенсация подлежит выплате, даже если в задержке работодателем выплаты зарплаты нет его виныст. 236 ТК РФ. Однако это правило не работает, если работник сам не пришел за зарплатой, при условии что на начало и на конец дня выдачи в кассе была необходимая сумма и деньги были подготовлены к выдаче по ведомости, подписанной директором. Ведь в этом случае уже нельзя говорить о том, что зарплату задержал работодатель;

- основанием для проводки по дебету счета 70 и кредиту счета 76, субсчет «Расчеты по депонированным суммам»;

- обоснованием того, что НДФЛ с зарплаты уплачен вовремя, а не досрочно.

Напомним: отправить в бюджет НДФЛ налоговый агент должен в день получения в банке денег на выдачу зарплатыпп. 4, 6 ст. 226 НК РФ. Но если кто-то из работников не пришел за деньгами, то без ведомости с надписью «Депонировано» нет подтверждения того, что снятые со счета деньги предназначались именно для выдачи этому работнику зарплаты. Тогда в случае проверки налоговики могут расценить перечисленный в бюджет НДФЛ как ошибочный платеж работодателя в бюджетПисьма ФНС от 29.09.2014 № БС-4-11/19714@, от 25.07.2014 № БС-4-11/14507@, так как уплата налога за счет средств налогового агента запрещенап. 9 ст. 226 НК РФ. И оштрафовать организацию по ст. 123 НК за то, что НДФЛ не был уплачен тогда, когда опоздавший работник наконец пришел за зарплатой.

Что делать, если вы выдали зарплату присутствующим работникам по «персональным» РКО без составления ведомости и после этого выяснилось, что один работник за зарплатой не пришел? Тогда платежную ведомость придется составлять только на одного этого работника. Это необычно, но нарушения в этом никакого нет.

***

И наконец, бывает и такая ситуация, когда зарплатная ведомость есть, а РКО к ней не нужен, — если вся указанная в ведомости сумма была депонирована. Ведь деньги из кассы так и не были выданы.

2019 г.

- Кому не надо применять ККТ в 2019 году, № 16 Разбираемся с оформлением онлайн-чеков, № 16 Отвечаем на «чековые» вопросы, № 16

- Изучаем новые поправки в Закон о ККТ, № 13

- Маркировка товара в кассовых чеках, № 1

2018 г.

- ККТ-проверки: быть или не быть, № 7

- Поспешите перепрошить ККТ, № 23

- Займы и ККТ: когда нужен чек, № 21

- Цена кассовой ошибки, № 20

- Пробивать ли чек?, № 17

- Изучаем поправки об онлайн-кассах, № 14

- Отвечаем на «кассовые» вопросы, № 13

- Когда нужна онлайн-касса, № 11

- Онлайн-ККТ: покупать или подождать?, № 10 Не применили ККТ: как избежать штрафа, № 10

Алгоритм действий для бухгалтера

Рассмотрим процесс составления в таблице.

| Графа для заполнения | Что именно включает в себя |

|---|---|

| «Компания» | Наименование компании, которая составляет рассматриваемый документ. |

| «Нумерация документа» | Порядковый номер рассматриваемой документации. В процессе ведения рассматриваемого ордера в обязательном порядке обеспечивается непрерывная нумерация. |

| «Время формирования» | Когда именно был составлен документ |

| «Код структурного подразделения» | Отображается код структурного подразделения, из которого был израсходован финансовый капитал. Его имеет смысл заполнять только в том случае, если отображается непосредственно само структурное подразделение. |

| «Корреспондирующий счёт, субсчет» | Отображается дебетовый счет бухгалтерских операций, которые формируются на базе самого рассматриваемого документа. |

| «Кодовое значение аналитического учета» | Отображается объект аналитического учета непосредственно самого корреспондирующего счета. |

| «Кредит» | Отображает счет по кредиту различных бухгалтерских операций, которые формируются на базе ордера. Нередко в данной графе заполняют бухгалтерский счет 50 – «Касса». |

| «Денежная сумма, руб. и коп.» | Указывается из кассы размер денежных средств цифрами. |

| «Выдано» | Указываются полные инициалы рабочего, которому были выданы финансовые средства. |

| «На каком основании» | Отображается применение предоставляемых финансовых средств. |

| «Размер» | Отображается с начала строки, причем с заглавной буквы размер предоставленной денежной сумм (исключительно буквами). Что касается копеек, то они отображаются цифрами, а само слово «копейка» также не может быть сокращено. Если же размер израсходованных денежных средств номинирован в валюте «рубль», то оно может быть заменено на название валюты. |

| «Приложение» | В поле подлежит отображению перечень всей необходимой сопровождающей документации с обязательным указанием реквизитов. |

| «Оприходовал/принял» | Отображается размер предоставленных финансовых средств исключительно прописью. Графа подлежит заполнению лицом, которое получило деньги по рассматриваемому документу. Размер отображается исключительно с начала строки и с заглавной буквы. |

| «По» | Указывается название, порядковый номер, место и время предоставления удостоверяющего личность получателя денежных средств. |

Инструкция по заполнению бланка расходного кассового ордера

- В строку «Организация» вписывается название компании;

- Ниже вы увидите строку «Структурное подразделение». Она используется для указания подразделения, выдающего документ. Во многих компаниях данное подразделение отсутствует, поэтому они ставят прочерк в этой строке;

- Обязательно нужно проставить номер документа и дату его составления. Эта информация должна быть такой же, какая занесена в регистрационный журнал;

- Заполняя графу «Дебет», нужно проставить соответствующие коды. В некоторых организациях они просто отсутствуют. Тогда нужно поставить прочерки;

- В графу «Кредит» заносится номер бухгалтерского счета;

- «Код целевого назначения» является подтверждением того, для каких целей касса выдает наличные. Если компания его не применяет, здесь достаточно поставить прочерк;

- Сумму, которую сотрудник получает на руки, нужно прописать цифрами в соответствующей строке;

- Далее указывается, кому именно выдаются деньги;

- Пункт «Основание» используется для того, чтобы указать, куда именно направляются деньги, к примеру, командировочные расходы, материальная помощь и др.;

- Ниже строка «Сумма». Она предназначена для указания суммы прописью. Она указывается с заглавной буквы с начала строки. Слово «рублей» сокращать нельзя, его нужно написать целиком. Если имеются копейки, они прописываются при помощи цифр. Если копейки отсутствуют, ставится прочерк;

- В «Приложение» нужно вписать данные первичных документов, по которым из кассы выдаются наличные.

После заполнения документа, он подписывается ответственными лицами. Причем подписи должны иметь обязательную расшифровку.

Далее ордер заполняется получателем наличных. Здесь он указывает, какую сумму ему выдает касса, устанавливает дату. Получение денег сотрудник подтверждает своей подписью.

После этого в обязанности кассира входит тщательная проверка заполненного бланка. Он должен убедиться, что в расходнике правильно указаны дата составления, сумма и место выдачи. Также проверяются данные о получателе и наличие его подписи. Если заполнение не вызвало у кассира никаких нареканий, он проставляет на документе штамп «Оплачено».

После выполнения всех вышеперечисленных действий расходник считается оформленным. Получателю денег не зачем иметь ордер на руках. Документ необходимо оставить в кассе на хранение. Здесь он должен находиться не менее пяти лет, как и многие другие кассовые документы.

Читайте далее:

Скачать бланк авансового отчета

Скачать бланк и образец заполнения товарного чека

Платежное поручение бланк 2021 — скачать

Оформление расходного кассового ордера

РКО заполняется на компьютере либо выписывается от руки сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. Расходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3), подписывается главным бухгалтером либо уполномоченным лицом, а также руководителем организации (подпись руководителя не является обязательной в случае, если его резолюция, разрешающая выдачу денег из кассы, есть на приложениях к РКО). Заполненный бланк расходного кассового ордера проверяется кассиром на правильность составления. Приложения к РКО погашаются кассиром надписью «Оплачено» либо штампом с проставлением даты на них. Расходный кассовый ордер остается в кассе предприятия.

Что это такое?

РКО в бухгалтерии — это документ первичного учета операций в кассе, согласно которого выполняется выдача наличных сумм из кассы предприятия. Порядок работы с такими первичными бумагами строго регламентирован согласно законодательства Российской Федерации.

Для указанного бланка государством установлена форма, она называется КО-2. Ее содержание и оформление подтверждено специальным документом от Госкомстата РФ, номер 88, выпущен 18.08.1998 года.

Важно! Электронный документооборот предприятия подразумевает возможность работать с РКО онлайн, заполнить и сдать такую форму можно, подтвердив ее при помощи сертификата электронной подписи. Документ подписывается лицами, которые несут ответственность за ведение бухгалтерской кассовой документации

Зачастую это работник кассы, главный бухгалтер и директор организации

Документ подписывается лицами, которые несут ответственность за ведение бухгалтерской кассовой документации. Зачастую это работник кассы, главный бухгалтер и директор организации.

Форма для заполнения

Директор компании не может ставить подпись на документе, если он содержит акты выполненных работ, счета, прочие листы, на которых уже проставлена его подтверждающая подпись. Для получения наличных по РКО, сотруднику следует предоставить официальный подтверждающий документ (паспорт). Эту информацию нужно заполнять в форму. Получатель денежных средств обязан написать расписку о получении.

Обратите внимание! Если РКО проведен без наличия расписки, то деньги, которые выдал сотрудник кассы, автоматически считаются недостачей и изымаются с зарплаты кассира

РКО: заполнить онлайн

Вам нужно просто вписать сумму и основание платежа, выбрать статью расходов и получателя, а система автоматически сформирует и пронумерует документ.

Заполнить РКО онлайн

Заполните РКО онлайн!

Зарегистрируйтесь в онлайн-сервисе МойСклад — вы совершенно бесплатно сможете:

- Заполнить и распечатать документ онлайн (это очень удобно)

- Скачать нужный бланк в Excel или Word

В МоемСкладе можно также скачать полный список расходных ордеров за все время. Это удобно для отчетности — сразу видна общая сумма выданных средств.

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад Начать использовать

Как оформляется ПКО

Документ составляется в единственном экземпляре. При заполнении исправления не допускаются. Если вдруг бланк испорчен, то просто нужно заполнить его заново.

Заполнять можно как от руки, так и с помощью бухгалтерской программы на компьютере. Кроме того, некоторые сайты позволяют составить приходный кассовый ордер онлайн.

Главные инструкции по грамотному заполнению ПКО прописаны в Указаниях Банка России № 3210-У (в ред. от 19.06.2017 № 4416-У).

Обратим внимание, что бланк разделен линией отрыва на две части, обе заполняются единовременно. Слева — сам приходный документ, эта часть остается в бюджетной организации

Ее подписывает главный бухгалтер и кассир

Слева — сам приходный документ, эта часть остается в бюджетной организации. Ее подписывает главный бухгалтер и кассир.

Справа — квитанция. Она подписывается и заверяется печатью бюджетной организации, а затем отдается тому, кто вносит наличные деньги.

ПКО можно составлять:

- на каждую операцию по приему наличных денег в кассу;

- на всю сумму денег, поступивших в кассу бюджетной организации за день. Такой ПКО составляется на основании контрольной ленты, изъятой из контрольно-кассовой техники, бланков строгой отчетности, приравненных к чеку кассы, иных документов, предусмотренных законом от 22.05.2003 № 54-ФЗ.

ВАЖНО!

Кассовую книгу ведет кассир (п. 4, пп. 4.6 п. 4 Указания № 3210-У). Центробанк разрешает заполнять книгу любому сотруднику. Когда поправки вступят в силу, заполнять книгу сможет, например, директор (п. 4 Указания № 3210-У).

Особенности заполнения

РКО не всегда оформляется для выдачи наличных денег. Регистр формируют и в иных случаях, например, при получении денежных средств по доверенности или выдаче заработной платы.

РКО по зарплате может быть выдан отдельно на каждого сотрудника или на группу лиц. Если в организации не много сотрудников, то регистр составляется на каждого по отдельности. Если же работников много, то формируется единый РКО. К регистру составляется перечень сотрудников с указанием сумм заработной платы к выдаче на каждого служащего.

Порядок оформления документа таков. По окончании срока действия расчетно-платежной или расчетной ведомости кассир ее проверяет, указывает суммы, подлежащие депонированию, ставит свою подпись и направляет в бухгалтерию. Бухгалтер также сверяет все данные и подписывает документ. Затем формируется РКО на общую сумму выданных денежных средств. Дата его составления — последний день выдачи зарплаты. В ведомости проставляются реквизиты регистра на расход — его номер и дата.

Если работник получает наличность по доверенности, это необходимо отобразить в регистре на расход. Бухгалтер не должен делать дубликатов, такие РКО формируются в одном экземпляре. В остальном первичный документ на расход по доверенности заполняется аналогичным образом, что и в общих случаях.

Цели выдачи средств

Существует регламентированный перечень обстоятельств, по которым разрешена выдача средств. К ним относятся:

- перечисление необходимой суммы на счет предприятия в банке;

- выдача суммы сотруднику компании, который будет выполнять действия, направленные на интерес компании; в такой ситуации обязательно указываются цели мероприятия (по Указанию ЦБ РФ №1843-У) и время проведения организационных мероприятий;

- выдача сотруднику предприятия для личных расходов;

- снятие наличных средств ИП для нужд юридического лица, где он является единственным сотрудником.

Образец заполнения РКО на выплату заработной платы

Предоставление денежных средств под отчет

Предоставление финансовых средств под отчет из кассы с оформление рассматриваемого документа осуществляется на основании общепринятых правил, а именно:

- предоставлять денежные средства под отчет наемным сотрудникам (либо же иным лицам) можно исключительно в тех ситуациях, когда имеется полный отчет относительно ранее взятых из кассы финансов;

- в обязательном порядке необходимо иметь в наличии составленное соответствующее заявление относительно предоставления финансовых средств на различные неотъемлемые нужды, где размер должен быть отображен исключительно цифрами и прописью.

Более того, сформированное заявление в обязательном порядке прикладывается к рассматриваемому ордеру.