Помогаем подобрать расчетный счет для бизнеса

Содержание:

- Содержание

- Что такое расходный кассовый ордер

- Оформление расходного кассового ордера

- Как заполнять расходный кассовый ордер

- Скачать расходный кассовый ордер бесплатно

- Расчетно-кассовое обслуживание в банках России

- Что такое расчетно-кассовое обслуживание, и можно ли без него обойтись

- Расчётно-кассовое обслуживание юридических лиц: особенности и формы документов

- Как выбрать банк для сотрудничества

- В каких случаях заполняется форма расходного кассового ордера

- Расчетно-кассовое обслуживание (РКО) — что такое и кому это нужно

- Что такое РКО

- Обслуживание онлайн-системы банка

- Заполнение бланка клиентом

- Как выбрать банк

- Выдача наличных денежных средств

- Расчетно-кассовое обслуживание юридических лиц

- Когда лучше оформить РКО

- Когда нужно открывать счет

- Что такое договор на РКО

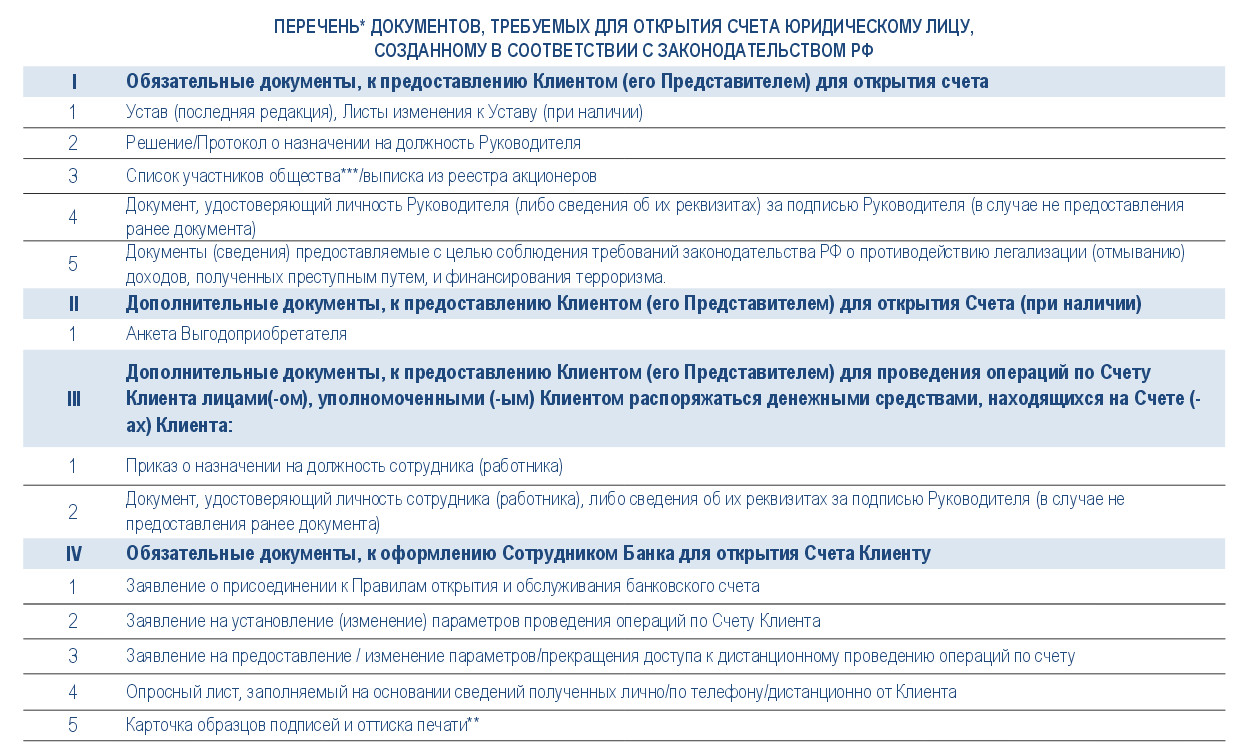

- Необходимые документы

- Что входит в расчетно-кассовое обслуживание

- Расчетно-кассовое обслуживание физических лиц

- Преимущества расчетно-кассового обслуживания для предпринимателей

- Кому нужно расчетно-кассовое обслуживание

- Что входит в РКО

- Как выбирать тарифы на расчетно-кассовое обслуживание?

- Критерии выбора банка для услуг РКО

- Операции с наличными денежными средствами

- Выбор банка и тарифа

- Тарифы на обслуживание

- Расчетно-кассовое обслуживание безналичных операций

Содержание

Что такое расходный кассовый ордер

Расходный кассовый ордер (РКО) – это документ, который применяется для оформления выдачи наличных денежных средств из кассы предприятия.

Оформление расходного кассового ордера

РКО заполняется на компьютере либо выписывается от руки сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. Расходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3), подписывается главным бухгалтером либо уполномоченным лицом, а также руководителем организации (подпись руководителя не является обязательной в случае, если его резолюция, разрешающая выдачу денег из кассы, есть на приложениях к РКО). Заполненный бланк расходного кассового ордера проверяется кассиром на правильность составления. Приложения к РКО погашаются кассиром надписью «Оплачено» либо штампом с проставлением даты на них. Расходный кассовый ордер остается в кассе предприятия.

Как заполнять расходный кассовый ордер

Бланк расходного кассового ордера имеет унифицированную форму № КО-2. Приведем инструкцию по заполнению расходного кассового ордера:

- в поле «Организация» пишется наименование организации, выдавшей РКО;

- в графе «Структурное подразделение» указывается название структурного подразделения организации, выдавшего РКО (при его отсутствии ставится прочерк);

- в строке «Номер документа» указывается порядковый номер РКО в соответствии с журналом регистрации приходных и расходных кассовых документов (нумерация РКО должна быть непрерывной);

- в поле «Дата составления» проставляется дата выдачи денег из кассы организации арабскими цифрами в формате ДД.ММ.ГГГГ.;

- в графе «Дебет» указывается код структурного подразделения, в котором производится выдача денег (при его отсутствии ставится прочерк); номер корреспондирующего счета, субсчета, по дебету которого отражается выбытие наличных денежных средств из кассы; код аналитического учета по корреспондирующему счету (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Кредит» ставится номер бухгалтерского счета, по кредиту которого отражается выдача денежных средств из кассы (как правило, это счет 50 «Касса»);

- в графе «Сумма, руб. коп.» указывается выдаваемая из кассы денежная сумма цифрами;

- в поле «Код целевого назначения» заносится код назначения использования выбывших из кассы денежных средств (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Выдать» указывается ФИО лица в дательном падеже, кому будут выданы деньги из кассы организации;

- в графе «Основание» пишется содержание хозяйственной операции (например: аванс на командировочные расходы, для сдачи в банк, выдача материальной помощи и т.п.);

- в строке «Сумма», так же, как и в приходном кассовом ордере, указывается прописью с заглавной буквы сумма (в рублях) выдаваемых денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- в поле «Приложение» пишутся реквизиты прилагаемых первичных документов, на основании которых выдаются деньги из кассы предприятия (доверенность на получение денег – если деньги выдаются работнику сторонней организации, квитанция, приказ, заявление и пр.).

Ниже идут подписи и расшифровки подписей руководителя организации и главного бухгалтера.

Затем следуют строки, которые заполняет лицо, получающее деньги из кассы:

- в строке «Получил» указывается прописью с заглавной буквы сумма (в рублях) получивших денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- ниже лицо, получившее деньги из кассы, указывает дату получения денежных средств и ставит свою подпись.

Следующие строки заполняются кассиром после выдачи денег по РКО: в них он указывает наименование, номер, дату и место выдачи документа, удостоверяющего личность человека, которому выдаются денежные средства из кассы предприятия, ниже ставит свою подпись и расшифровку подписи (фамилия и инициалы).

Скачать расходный кассовый ордер бесплатно

Скачать бланк расходного кассового ордера (форма № КО-2) в формате xls

Скачать образец заполнения расходного кассового ордера в формате xls

Бланк и пример заполнения расходного кассового ордера проверены на актуальность 18.05.2013 г.

Расчетно-кассовое обслуживание в банках России

В банках России РКО предоставляется на условиях платности. Однако на ряду с созданием цен на услуги кредитные организации могут работать над разработкой специального пакета бесплатных дополнительных услуг. Так, например, интернет-банкинг находится в свободном доступе для всех граждан России, которые подписали договор с кредитной организацией.

РКО в России предоставляется физическим и юридическим лицам. Для каждой группы клиентов пакет банковских продуктов может иметь существенные отличия.

Все коммерческие банки функционируют только в рамках правил и регламентов действующего государственного законодательства. В зависимости от платежеспособности кредитные организации могут постоянно расширять ассортимент своих продуктов с целью максимального удовлетворения запросов населения.

Что такое расчетно-кассовое обслуживание, и можно ли без него обойтись

Спектр услуг, который банк предоставляет своим клиентам при ведении расчётного счёта, называется расчётно-кассовым обслуживанием или РКО. Это проведение различных операций, таких как реализация платёжных поручений, их отзыв, снятие и внесение наличных, а также многие дополнительные опции. Их перечень и стоимость зависит от выбранного пакета услуг и тарифов на РКО.

Заключая договор с банком, клиент присоединятся к условиям предоставления банком РКО. А это значит, что можно воспользоваться всеми преимуществами, которые предлагают банки и значительно упростить ведение бизнеса.

Подобрать расчетный счет

Расчётно-кассовое обслуживание юридических лиц: особенности и формы документов

Обслуживая юридические лица, банк ведет все их операции по расчетным счетам, включая выплаты пенсий, заработной платы и других. Эти операции выполняются не только в рублях, но и в иностранной валюте. Более подробно читайте в статье — «Что такое расчетный счёт, для чего он нужен, а также плюсы и минусы р/с»

Основные предоставляемые при РКО услуги могут быть разделены на следующие группы:

- операции по безналичному расчету;

- расчеты в наличной форме;

- предоставление выписок со счетов.

Отметим, что банки используют специальные формы документов при работе со счетами клиентов в РКО, включая:

- форму 0401060, которая представляет собой платежное поручение;

- форму для пополнения банковского счета наличными;

- чеки, подтверждающие снятие со счета денежных средств.

После подписания договора на расчетно-кассовое обслуживание юридических лиц, организации предоставляется чековая книжка, которая служит для обналичивания денежных средств для нужд фирмы.

Кроме того, при РКО помимо базового набора услуг банк может предложить ряд дополнительных, таких как удаленный доступ к расчетному счету или инкассация.

Как выбрать банк для сотрудничества

РКО в России ООО и индивидуальным предпринимателям предлагает более 500 кредитно-финансовых организаций. Среди них как коммерческие, так и государственные учреждения. Чтобы оценить, насколько выгодно будет воспользоваться определенной программой, сопоставьте условия открытия и ведения р/с в том или ином банке:

стоимость РКО в рамках того или иного тарифа;

оперативность оборота денежных средств (зачисления, списания, перевода между своими и чужими счетами и пр.);

как далеко от офиса компании располагается отделение банка;

наличие техподдержки и время ее работы (24 часа в сутки или другие варианты);

есть ли специальные программы кредитования для партнерских организаций;

возможность открытия валютного счета;

предоставляется ли онлайн-банкинг;

взимается ли комиссия за те или иные операции (помимо оплаты тарифа);

возможность дистанционного обслуживания;

условия кредитов для клиентских организаций;

возможность использовать валютный счет (важно для тех компаний, которые работают с зарубежными контрагентами).

Полезный совет. Не обязательно рассматривать топ государственных финансовых учреждений. Многие юрлица пользуются программами коммерческих банков, которые предлагают удобную тарифную линейку.

Для удобства выбора вы можете ознакомиться с готовыми рейтингами кредитно-финансовых организаций, предоставляющих услугу РКО, или использовать различные агрегаторы для подбора оптимальной программы.

В каких случаях заполняется форма расходного кассового ордера

Расходный кассовый ордер заполняется, когда выдаются на руки наличные денежные средства в следующих случаях:

-

когда сдается в банк денежная выручка для перечисления на расчетный счет, тогда в строке «Основание» прописывается: «Наличная выручка для перечисления на расчетный счет банка»;

-

при выдаче денег под отчет (подразумевается использование наличности для осуществления предпринимательской деятельности сотрудником компании в целях данного предприятия) денежные средства выдаются по письменному заявлению получателя (подотчетного лица), документ составляется в произвольной форме, в нем указывается сумма средств к выдаче и период, на который она выдается;

-

при выдаче наличных денежных средств сотруднику компании для личного использования, например, командировочные расходы или материальная помощь. В этом случае в строке «Основание» допустима формулировка — «Для личных нужд»;

-

когда необходимы наличные средства для нужд предприятия. В этом случае в документе необходимо указать конкретную цель для выдачи денег. В строке «Основание» можно указать: «Выдача денег для оплаты услуг» или «Наличные средства на приобретение товара».

Расчетно-кассовое обслуживание (РКО) — что такое и кому это нужно

Для пользования подобными возможностями, потенциальный клиент должен предоставить банку определенные документы, заключить соответствующий договор с банком и соответствовать требованиям существующего законодательства и внутрибанковского распорядка.

Все правовые тонкости РКО определяются Законом «О банках и банковской деятельности», ГК РФ и нормативно-правовыми актами ЦБ РФ (например, такие Положения, как «о безналичных расчетах в РФ», «о порядке ведения кассовых операций в кредитных организациях» и другие)

Можно ли обойтись без расчётно-кассового обслуживания?

Как физическим лицам, так и организациям, в наши дни, необходимо использование безналичного денежного оборота, в той или иной форме.

Соответственно, без РКО обойтись невозможно при проведении любых безналичных операций, снятии или заведении на счет наличных денег (в том числе оплата, перевод средств и прочее), ведении счетов в различных валютах и получении выписок о выполненных операциях по расчетному счету.

Что такое РКО

Расчетно-кассовое обслуживание (РКО) – это совокупность услуг, которые банковское учреждение может предложить юридическому лицу при открытии расчетного счета. И чем больше услуг входит в РКО, тем удобнее и выгоднее им будет пользоваться.

Расчетный счет предназначен для проведения безналичных расчетов с поставщиками и покупателями. Для открытия счета нужно предоставить в банковское учреждение:

- учредительные документы: устав юридического лица с отметкой налоговой инспекции и учредительный договор (либо решение о создании предприятия, если собственник один);

- паспорта руководителя и других распорядителей счета, а также документы об их назначении с указанием оснований и сроков полномочий;

- круглую печать организации;

- лицензию на осуществляемый вид деятельности (если таковая необходима).

РКО предусматривает работу не только с безналичными средствами, но и предлагает все варианты работы с наличными деньгами – пересчет, прием, выдача, инкассация, эквайринг.

Расчетно-кассовое обслуживание является неотъемлемой частью хозяйственной деятельности предприятия не только из-за расчетов с контрагентами и налоговой инспекцией. Также оно позволяет оперативно выплачивать заработную плату, обменивать денежные средства на валюту разных стран, планировать и контролировать распределение денежных потоков.

Обслуживание онлайн-системы банка

Развитие современных технологий позволяет российским банкам предоставлять такую услугу, как интернет-банкинг. Теперь онлайн-система банка позволяет осуществлять дистанционное обслуживание клиентов. Подобный вариант банковского обслуживания имеет целый ряд преимуществ. Прежде всего, онлайн-система позволяет клиенту контролировать свой счет и все совершенные операции посредством интернета. Онлайн-банкинг также расширяет функциональные возможности клиентов. Они могут формировать расписку, вести справочники контрагентов и т.д.

Дистанционное обслуживание также обеспечивает возможность экономии средств и времени клиента. Теперь ему не нужно тратить время на походы в отделения банка. Все операции могут быть осуществлены, не выходя из собственного дома или офиса. За счет этого клиент имеет доступ к своему счету на протяжении 24 часов в сутки и 7 дней в неделю.

Немаловажным преимуществом является и возможность контролирования финансовых потоков. Эту возможность должны особенно оценить юридические лица, имеющие множество филиалов или дочерних компаний. При этом все операции по дистанционному обслуживанию отличаются абсолютной безопасностью.

Заполнение бланка клиентом

Для заключения соглашения на РКО предприниматель заполняет заявление на открытие счета в кредитно-финансовой организации. Обращаясь в филиал определенного банка, клиент подает не только бланк заявления, заполненный по форме, но и пакет документов. Обычно требуется предоставить паспорт клиента, копии паспортов учредителей компании, а также учредительные документы. Вид открываемого счета зависит от статуса лица – ИП, юридическое лицо, нерезидент и т. д.

Порядок заполнения

Заполненный документ должен содержать следующую информацию:

- предмет договора;

- срок действия;

- права и обязанности обеих сторон;

- порядок и размер оплаты услуг;

- разрешение возникающих разногласий и споров;

- ответственность, возложенная на каждую из сторон соглашения;

- адреса и реквизиты сторон.

Важно! Документ обладает юридической силой только в том случае, если заполнены все его пункты. Обе стороны, заключившие соглашение, должны заверить его подлинность своими подписями.. В документе обязательно должны быть прописаны те случаи, в которых банк может расторгнуть договор в одностороннем порядке

О закрытии счета необходимо известить клиента. При наличии остатка средств финансовая организация должна распорядиться деньгами в соответствии с указаниями клиента. Кроме того, документ должен содержать информацию о том, как клиент сможет распорядиться счетом, если наложены какие-либо ограничения

В документе обязательно должны быть прописаны те случаи, в которых банк может расторгнуть договор в одностороннем порядке. О закрытии счета необходимо известить клиента. При наличии остатка средств финансовая организация должна распорядиться деньгами в соответствии с указаниями клиента. Кроме того, документ должен содержать информацию о том, как клиент сможет распорядиться счетом, если наложены какие-либо ограничения.

Контактные данные сторон и их реквизиты указаны в конце документа. Обязательно указывают наименование финансовой организации и ее адрес, а также подразделение и реквизиты. Уполномоченный представитель должен проставить свою отметку. Для клиента также указываются наименование организации, адреса, контакты (актуальные телефонные номера и электронная почта) и также проставляется отметка уполномоченного лица.

Как выбрать банк

В первую очередь юридическому лицу необходимо определиться с финансовым учреждением, которому он решит доверить ведение операций по своему расчетному счету. Очень многие предлагают РКО для юридических лиц, и выбрать банк иногда достаточно сложно. Здесь необходимо внимательно рассмотреть несколько критериев.

- Надежность банка. Это критерий можно оценить по рейтингам банка, присвоенным национальными и иностранными агентствами. Также существует список системно значимых банков, составленный Центробанком РФ. К таким банкам предъявляется больше требований и на них приходится более 60 % совокупных активов российского банковского рынка. Системообразующие банки могут рассчитывать на государственную поддержку. Включение в этот список дает дополнительную гарантию надежности кредитной организации.

- Мнение о банке других предпринимателей. Дать общую картину о сотрудничестве с финансовым учреждением могут специализированные форумы, местное бизнес-сообщество и фонды поддержки бизнеса. Ни в коем случае нельзя составлять мнение о банке на основании опыта физического лица, ведь специфика работы здесь совершенно другая. Кроме того, существуют банки, которые нацелены на работу только с юридическими лицами и практически не предоставляют услуги для населения.

- Широкий спектр услуг. Лучше выбрать банк, который может удовлетворить все потребности юридического лица и предоставить все необходимые инструменты для эффективного ведения бизнеса.

Выдача наличных денежных средств

Как говорилось выше, одной из основных операций по РКО является выдача наличных денежных средств. Данная операция имеет свой порядок и особенности. Выдача наличных осуществляется в соответствии с расходными ведомостями, кассовыми ордерами или расчетными документами. Вне зависимости от типа документа, он должен быть обязательно подписан руководителем предприятия или главным бухгалтером. Подпись также могут оставить специально уполномоченные лица.

Выдача наличных по РКО требует от получателя предъявления документа, который удостоверит его личность. Кассир банка должен записать номер и наименование документа, который использовался для получения денежных средств. Получатель также должен расписаться в получении денежных средств.

Выдача наличных денежных средств может быть осуществлена для удовлетворения различных целей. Чаще всего данная банковская операция совершается для выдачи заработной платы, стипендии и прочих выплат. Сумма денежных средств, предназначенная для выдачи зарплаты или стипендии, устанавливается в соответствии с платежной ведомостью предприятия. Срок выдачи наличных также должен быть обязательно указан в этом документе.

Расчетно-кассовое обслуживание юридических лиц

Чтобы организация стала клиентом банка, ей необходимо заключить договор. Для этого понадобятся следующие документы:

- учредительные документы;

- данные из выписки ЕГРЮЛ;

- сведения об организации по форме банка;

- финансовая отчётность;

- рекомендации от деловых партнёров и кредитных организаций, в которых ранее обслуживалось юридическое лицо;

- справка об отсутствии задолженности перед налоговым органом;

- карточка с образцами подписей и печатей.

Для открытия счёта можно обратиться в отделение банка или оформить услугу через его сайт. После одобрения банком вашей организации в качестве своего клиента, вы сможете приступать к распоряжению собственным счётом: вносить или снимать средства, проводить платежи.

Когда лучше оформить РКО

По закону ни физические, ни юридические лица, ни ИП не обязаны открывать расчетный счет. Но есть ситуации, когда лучше все же оформить РКО. Для юридических лиц использование расчетно-кассового обслуживания выгодно в следующих обстоятельствах:

- если компания совершает операции на сумму более 100 тысяч рублей;

- когда компания планирует тратить по своему усмотрению наличные, поступающие в кассу;

- если совершаются сделки с использованием безналичного расчета.

Обратите внимание! В соответствии с инструкцией Центробанка № 153, счет может быть открыт только в том случае, если финансовому учреждению были предоставлены необходимые документы и была проведена идентификация клиента в соответствии с действующим законодательством.

Когда нужно открывать счет

Теоретически юрлица не обязаны открывать расчетный счет. Формально организация или ИП может работать и без РКО. Так, индивидуальный предприниматель имеет право осуществлять финансовые операции с использованием л/с физического лица. Но в этом случае велик риск ошибиться в налоговой декларации и получить штраф со стороны контролирующих органов.

Для юрлиц (к которым относятся ООО, ПАО, АО) необходимо оформление расчетного счета. ФЗ № 14 не обязывает компании открывать банковские счета на территории РФ или за ее пределами. В законе говорится только о праве предпринимателя использовать р/с, но не о требовании. Но в этом случае в работе предприятия могут возникнуть определенные трудности:

- По закону организация не может использовать для расчета наличные средства, если речь идет о сумме более 100 тысяч рублей. Если ИП зачастую осуществляют финансовые операции с меньшими объемами средств, то для ООО и других физлиц такое ограничение может стать серьезным препятствием в работе.

- Юрлица могут тратить наличные, которые поступили в кассу, только на определенные цели (к ним относятся выдача заработной платы, страховые взносы и пр.). За нецелевое расходование компания может быть оштрафована.

- Определенные сделки могут осуществляться только с использованием безналичной формы расчета.

В связи с этим ООО и другим юридическим лицам выгоднее обратиться в банк для оформления РКО. Отказаться от нее могут только небольшие компании, которые осуществляют транзакции, допускающие использование наличных.

Важно! Следует учесть, что без р/с компания не может принимать оплату от клиентов через интернет-банкинг и электронные кошельки. Кроме того, каждые три дня необходимо зачислять вырученные средства на счет

Что такое договор на РКО

Договор на расчетно-кассовое обслуживание призван урегулировать отношения между банком и клиентом. Финансовое учреждение открывает физическому или юридическому лицу расчетный счет, на который в дальнейшем будут поступать деньги клиента.

Договор может заключить как индивидуальный предприниматель, так и организация. Обслуживание может осуществляться как в национальной валюте, так и в других – в долларах или евро. По условиям соглашения, банк хранит средства предпринимателя или предприятия на счете или перемещает их между счетами. Деньгами распоряжается сам клиент, используя их для бизнеса или некоммерческой деятельности.

Необходимые документы

Чтобы открыть р/с и оформить договор на расчетно-кассовое обслуживание, потребуется предоставить банковской организации пакет следующих документов:

- Заявление от юрлица с подписью руководителя и печатью (если она есть у компании).

- Заявка на комплексное банковское обслуживание. Необходимо ООО, а также тем ИП, которые занимаются частной практикой.

- Выписка из ЕГРЮЛ. Некоторые финучреждения заказывают ее самостоятельно. Полученную выписку клиент должен использовать в течение календарного месяца.

- Документы об учреждении компании (ее устав, решение учредителей, справки о регистрации и постановке на налоговый учет и др.).

- Карточка с образцами печатей и подписей сотрудников, имеющих право распоряжаться средствами юрлица. Должна быть заверена нотариусом.

- Удостоверения, подтверждающие полномочия исполнительного органа юрлица.

Каждая кредитно-финансовая организация может потребовать свой комплект документов. Некоторые финучреждения принимают на рассмотрение оригиналы документов, другим достаточно заверенной нотариусом копии.

Что входит в расчетно-кассовое обслуживание

Каждый банк предоставляет в рамках-того или иного тарифного плана определенный пакет услуг. После подписания договора с финансовым учреждением клиент может осуществлять следующие операции:

Обратите внимание! Чтобы улучшить качество расчетно-кассового обслуживания, некоторые кредитно-финансовые организации предлагают клиентам оформить услугу в рамках системы «Банк-клиент». Главная ее особенность в том, что клиент может подключать в рамках выбранного тарифа те или иные опции (в зависимости от специфики бизнеса и текущих потребностей)

К таким дополнительным услугам относятся, например, инкассация, возможность удаленного доступа к средствам на р/с.

Расчетно-кассовое обслуживание физических лиц

ИП может снимать наличные с расчётного счёта на собственные нужды, вносить выручку из кассы, а также направлять платёжные поручения по реквизитам деловых партнёров. Законодательство разрешает иметь предпринимателям несколько расчётных счетов, открытых в разных банках или в одном и том же.

А чтобы заключить договор на открытие расчетного счёта физ. лиц, необходимо предоставить банковскому специалисту следующие документы:

- паспорт;

- сведения из выписки ЕГРИП;

- карточку с образцами подписей и печатью;

- сведения об ИП по форме банка;

- лицензии;

- годовую или квартальную отчётность (например, налоговую декларацию), если ранее счёт был открыт в другом банке;

- доверенность (если счёт открывается представителем).

Преимущества расчетно-кассового обслуживания для предпринимателей

РКО – это комплексная услуга, необходимая для ведения практически любого бизнеса.

Положительными сторонами РКО для предпринимателей является:

- персональный подход и специально подобранные тарифные пакеты на максимально выгодных условиях.

- обслуживание персональным менеджером;

- расчеты в реальном времени.

Это благоприятно влияет на скорость и отлаженность работы организации. Большая часть платежей в наши дни осуществляется безналичным путем, а их быстрое и качественное проведение напрямую влияет на прибыль компании.

Чем больше услуг может предложить банк, тем привлекательнее он для предпринимателей.

На сегодняшний день РКО может похвастаться широким спектром:

- открытие и ведение расчетного счета;

- переводы, как внутри банка, так и в другие банки, на счета юридических или физических лиц и различные платежи;

- заведение на счет наличных денежных средств;

- онлайн-банкинг, мобильные приложения и система смс-оповещений;

- любые валютные операции, включая их покупку, продажу и обмен.

- возможность проведения оплаты по скан-копии счета на оплату;

- постоянная доступность проведения денежных операций онлайн для клиентов внутри банка;

- индивидуальный подход, в зависимости от специфики деятельности организации клиента. Например, если фирма часто работает на международном рынке, большое значение будет иметь стоимость и скорость оформления паспорта сделки.

Когда компания преимущественно работает с наличными денежными средствами, наиболее важным пунктом сотрудничества по РКО для нее будет минимальная комиссия за внесение денежных средств на расчетный счет. А для начинающих бизнесменов, на первое место встанет комиссия за открытие и ведение счета.

Кому нужно расчетно-кассовое обслуживание

РКО используют ООО и ИП с оборотом значительных денежных средств, которые используют не только наличный, но и безналичный расчет. ФЗ № 14 предусмотрено, что общества с ограниченной ответственностью открывают р/с для следующих операций:

- расчета наличными на сумму более 100 тысяч рублей;

- расходования денег от реализации товаров и услуг на любые цели;

- безналичных финансовых операций.

Обратите внимание! Компании, у которых открыт р/с, могут получать средства от клиентов в том числе и через интернет. Оплата товаров и услуг происходит как с использованием банковской карты, так и с помощью электронного кошелька.

Что входит в РКО

- перечисления/переводы и прием платежей, включая платежи в бюджет.

- формирование и выдача выписок по счету в которых присутствует расшифровка о проведенных операциях.

- инкассация выручки, прочих наличных средств и расчетных/платежных документов.

- обслуживание в кассах банка и на платежных терминалах, в том числе валюто-обменные операции.

- Интернет-банк и СМС-банкинг.

В расчетно-кассовое обслуживание также могут входить различные дополнительные услуги банка, предоставляемые в рамках расчетно-кассового обслуживания. Это, например, эквайринг или аренда индивидуальных ячеек или сейфов.

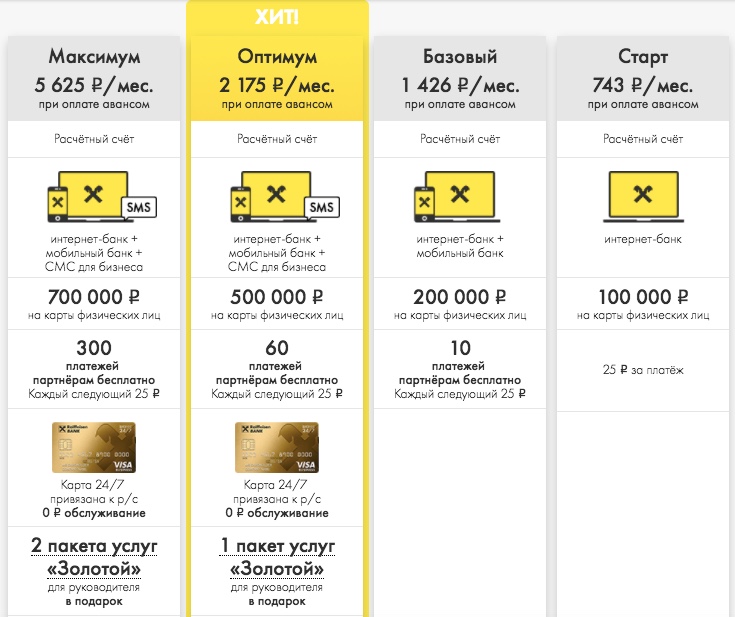

Как выбирать тарифы на расчетно-кассовое обслуживание?

Выбирая тарифы при организации расчетно-кассового обслуживания, ориентируйтесь на ежемесячный объем денежных поступлений и расходов. Начинать мы рекомендуем с тарифа “Старт” — он предусматривает множество бесплатных базовых опций: ежемесячное обслуживание, внутрибанковские переводы (при подключении ДБО), проведение платежей для выплаты зарплат, социальных и страховых выплат на карты Локо-банка. Снятие наличных под зарплату по ставке 0,6%, под другие нужды — от 1%.

Если ежемесячный оборот вашей компании превышает десятки миллионов, для организации расчетно-кассового обслуживания лучше выбирать тарифы Оптима или Безмлимит. Их отличают выгодные условиями денежных переводов на счета юрлиц и ИП: вы сможете перечислять более крупные суммы по более низкой процентной ставке.

Критерии выбора банка для услуг РКО

Заключая договор на открытие расчетного счета, юридическое или физическое лицо доверяет банку управление собственными денежными средствами и личной финансовой информацией. Чтобы выбрать надежный банк для РКО счета, стоит учесть следующие критерии:

Расчетный счет для бизнеса за 0 рублей в год

Подробнее

География отделений

Удобство расположения филиалов банка важно не только при открытии расчетного счета, но и на протяжении всего периода его обслуживания. При интернет-банкинга этот критерий не играет особой роли, но при необходимости кассового обслуживания удобное расположение отделений будет весомым аргументом.

Репутация банка

Оценить ее можно по отзывам клиентов — частных и корпоративных по открытой информации о финансовом состоянии и по рейтингам авторитетных независимых изданий.

Тарифы на услуги РКО. Цена на одни и те же услуги в разных банках может отличаться в зависимости от того, имеют они государственное участие или нет. Чаще всего стоимость расчетно-кассового обслуживания в банках с государственным участием выше, чем в частных.

Количество дополнительных услуг РКО. Крупные банки с федеральной сетью отделений предлагают весь спектр услуг расчетно-кассового обслуживания, ориентированный преимущественно на юридических лиц – средний и крупный бизнес. Небольшие банки часто предлагают дополнительные услуги под задачи индивидуальных предпринимателей и физических лиц.

Наличие интернет-банкинга. Большинство расчетных операций совершается дистанционно, поэтому при выборе банка для РКО важно учитывать наличие у него мобильного приложения для управления счетом. Оно должно быть понятным, удобным и функциональным.

Оперативность сервисной службы. Для комфортного расчетно-кассового обслуживания важно наличие оперативной обратной связи при обращении в службу поддержки клиентов. Специалисты банка должны быть компетентны при ответах на вопросы, связанных с РКО и обслуживанием расчетного счета.

Клиентская политика. Нередко крупные банки ведут недружелюбную клиентскую политику по отношению к малому бизнесу и физическим лицам, предъявляя дополнительные требования и допуская блокировку счета без пояснения.

Длительность операционного дня. Этот критерий важен для крупных предприятий с филиалами в разных частях страны, где разница в часовых поясах может стать причиной задержки при проведении расчетных операций по счету, например, во время перевода заработной платы сотрудникам на банковские карты.

Важность каждого отдельного критерия определяет клиент, но чем большему количеству критериев соответствует банк, тем больше он подходит для открытия расчетного счета и РКО

Операции с наличными денежными средствами

Основным финансовым инструментом при совершении операций с наличкой является чековая книжка, которая отличается универсальностью и удобством использования. Она дает возможность индивидуальному предпринимателю производить:

- выдачу заработных плат;

- оплату по производственно-хозяйственным нуждам;

- расчет с поставщиками сырья и товаров.

Еще одним не менее важным инструментом является корпоративная карта. Доступ к ее получению открывается после создания специального счета в кредитной организации. Подписание договора возлагает на банк следующие обязательства:

- ведение реестра финансовых операций;

- создание и выдача выписок;

- информирование клиента о начислениях и остатках.

Юридическое лицо сдает в кассу наличку, после чего сотрудник оформляет приходный ордер стандартизированной формы. После этого деньги зачисляются, а уполномоченный сотрудник оформляет отчет о проведенной процедуре.

Крупным компаниям важно контролировать наличные денежные средства. Для обеспечения данной потребности используется процедура инкассации, которая доступна только после открытия счета и подписания дополнительного договора

Государственное законодательство строго регулирует деятельность кредитного сектора экономики, поэтому устанавливает определенные требования к ценообразованию в сфере банковских услуг.

Выбор банка и тарифа

Чтобы определить, какая финансовая организация подходит для открытия счета, важно сопоставить следующие параметры их деятельности:

- Перечень услуг, которые получают клиенты — физические и юридические лица. В том числе речь может идти об интернет-банкинге, услуге бесплатной бухгалтерии и пр.

- Тарифы и стоимость годового обслуживания РКО, возможность начисления процентов на остаток средств на счете, наличие специальных предложений для зарплатных клиентов.

- Наличие комиссии за перевод средств и снятие наличных.

- Использование новых технологий, в том числе удобство удаленного обслуживания клиентов.

- Рейтинг банка. Для длительного сотрудничества лучше подходят крупные финансовые учреждения, давно работающие на российском финансовом рынке.

Чтобы выбрать лучший тариф, определитесь с его параметрами: стоимостью открытия счета, обслуживания интернет-банка, наличием комиссии за различные операции.

Тарифы на обслуживание

Чтобы выбрать наиболее выгодный тариф, клиенту следует определить необходимые условия обслуживания. Для этого юрлицу нужно ответить на следующие вопросы:

- какое количество финансовых операций потребуется в течение месяца или другого условного периода;

- каким будет приблизительный оборот денежных средств;

- планируется ли обналичивать средства расчетного счета;

- нужен ли выпуск корпоративной пластиковой карты и какими должны быть условия ее использования;

- планирует ли клиент оформлять кредиты в том банке, с которым он заключит договор на РКО;

- потребуется ли установка специального ПО на компьютеры бухгалтеров, руководителя компании.

Обратите внимание! Такая система может быть надежнее интернет-банкинга, т. к

ее практически невозможно взломать. Однако она менее мобильна, потому что располагается на ПК.

Тарифный план может подразумевать все перечисленные выше пункты или их часть.

Расчетно-кассовое обслуживание безналичных операций

В РКЛ безналичных операций входит:

- быстрое и безопасное выполнение поручений;

- оповещение о снятии и поступлении денежных средств;

- создание выписок о состоянии счета.

Каждый индивидуальный предприниматель вправе самостоятельно выбирать комплекс услуг, который максимально удовлетворит запросы коммерческой деятельности. Экономические отношения между клиентом и финансовой организацией строятся на создании определенных поручений и своевременном их выполнении.

На сегодняшний день создавать поручения возможно в реальном и виртуальном пространстве. Последний способ является более экономичным и комфортным, так как не требует личного присутствия в отделении. Интернет-банкинг позволяет создавать поручения и запросы в режиме онлайн, что способствует значительному сокращению времени на проведение операций.