Что такое кредитная карта, ее история и как не прогадать в выборе?

Содержание:

- Стандартные карточки

- Какие банки выдают срочные кредитные карты

- Классы дебетовых карт

- Предоплаченные (подарочные) карты

- Потребительский кредит и кредитная карта: что общего и чем отличаются

- Размеры банковской карты

- Карты оптической памяти (лазерные карты)

- Кэшбэк

- Ручная настройка

- Преимущества и недостатки неименного пластика

- Стандарт пластиковой карты

- Банковские карты

- Целевая аудитория

- Общая информация о карте

- Для чего нужен стандартный размер карты?

- Карты для скидок

- Пластиковые карты Сбербанка

Стандартные карточки

Большинство банков выпускают только стандартные платежные инструменты. Размер кредитной карты в стандартном виде составляет:

- 85,6 мм – длина;

- 53,98 мм – ширина;

- 0,76 мм – толщина;

- 3,18 мм – радиус окружности в углах.

В сантиметрах параметры кредитки буду выглядеть следующим образом:

- 8,56 см – длина;

- 5,4 см – ширина;

- 0,08 см – толщина;

- 0,32 см – радиус окружности в углах.

В любой системе стандартов предусмотрены определенные отклонения, которые не влияют на работу того или иного стандартизированного изделия. При изготовлении банковских карт также допустима погрешность, которая имеет следующие значения:

- для длины – плюс/минус 0,125 мм;

- для ширины – плюс/минус 0,055 мм;

- для толщины – плюс/минус 0,8 мм.

Первая кредитная карта была выпущена в США в 1951 году. Учитывая, что единицы измерения длины в Америке выражены в дюймах, то не лишним будет узнать размер кредитной карты в системе измерения, которая является общепринятой на родине происхождения:

- 3,34 дюйма – длина;

- 2 дюйма – ширина;

- 0,03 дюйма – толщина;

- 0,11 дюйма – радиус окружности в углах.

До появления банкоматов параметры кредитки ничем не регламентировались, равно как и материал для их изготовления. Ранее использовали ламинированную бумагу, которая быстро теряла свой внешний вид, а подделать ее не составляло труда.

Сейчас платежные инструменты выпускают из высококачественного пластика, который не боится механических повреждений и перепадов температур. А VIP-клиенты без проблем могут заказать кредитку из пуленепробиваемого титана. Вся информация хранится на магнитной полосе или на чипе, которыми оснащены все платежные инструменты.

Все кредитки имеют свой идентификационный номер, который состоит из 16 цифр. Карточки старого образца имеют 13 цифр. Номер – это не просто набор случайных символов, он несет в себе определенную информацию, которая содержит:

- вид платежной системы;

- идентификационный номер банка;

- тип банковского продукта (кредитный или дебетовый);

- валюта;

- регион выпуска;

- проверочное число для определения правильности номера.

Каждый банк выпускает карты со своим дизайном, который подчеркивает индивидуальность и основную направленность банка. Как правило, в цветовой гамме каждого банка заложена какая-то идея. Кроме того, клиент может заказать носитель с любым принтом, который он пожелает. Есть даже коллекционеры, собирающие интересные варианты дизайна или раритетные изделия.

Какие банки выдают срочные кредитные карты

оформить быстро кредитную карту

- Тинькофф Кредитные Системы (карту «Платинум» можно получить по почте и даже за срочную выдачу банк не налагает никаких ограничений).

- Хоум Кредит (здесь опять же пластик может быть доставлен по почте, а расплачиваясь им в торговых сетях, получится существенно сэкономить на бонусных программах).

- Росбанк и Банк Советский (предлагают по картам самые длительные льготные периоды – до 62 дней – если успеете вернуть деньги в этот срок, кредит получится беспроцентный).

- Русский Стандарт (выгодные ставки, большой лимит и большой выбор кредиток).

- Бинбанк (лояльные условия выдачи и минимальный процент отказов по обращениям клиентов).

Классы дебетовых карт

Вторым важным признаком, позволяющим классифицировать применяемые сегодня дебетовые карты на категории выступает уровень обслуживания и количество предлагаемых банковских услуг. По этому параметру можно выделить самые различные группы пластиков. В качестве наиболее популярных необходимо отметить следующие из них.

Электронные

Самая простая разновидность дебетовых карт, владельцам которых предлагается обслуживание начального уровня. Обычно они называются Maestro или Electron и выпускаются как в VISA, так и в MasterCard.

Обладатели подобных пластиков могут применять их для безналичной оплаты различных услуг и товаров. Кроме того, электронные карты используются в банкоматах и терминалах. Стоимость обслуживания подобных банковских продуктов находится на самом низком уровне, а некоторые из них обслуживаются бесплатно.

Классические

Наиболее многочисленная по числу изготовленных карт категория пластиков. К ней относятся банковские карточки серий Classic и Standard. Именно подобные платежные средства и инструменты используются большинством клиентов кредитных организаций.

Основным достоинством классических банковских дебетовых карт является сочетание широкого набора функциональных возможностей с относительно невысокой стоимостью оформления и последующего обслуживания. Стандартный годовой тариф для подобного пластика находится в пределах между 0,5-2 тыс. руб.

Фото №3. Классическая дебетовая карта

При этом карточка может использоваться как для расчета в реальных и виртуальных магазинах, так и для использования в банкоматах и терминалах. Естественно, классический дебетовый пластик предоставляет возможность переводить средства самыми различными способами, начиная с устройств самостоятельного обслуживания и заканчивая любыми платежными онлайн-сервисами.

Золотые

Первым видом карт повышенной престижности выступают так называемые золотые. Это связано с тем, что в наименовании подобных пластиков практически всегда присутствует Gold, например, MasterCard Gold или VISA Gold. Менее популярная платежная система American Express также выпускает карту из этой серии.

Главным отличием золотых пластиков от классических выступает расширенный спектр возможностей, предлагаемый их владельцам. Он заключается в большем лимите средств на снятие, наличии дополнительных программ страхования и других подобных привилегиях.

Фото №4. Золотая карта

Не удивительно, что предоставление подобных льгот сопровождается увеличением стоимости обслуживания таких дебетовых карточек. Стандартной величиной годовой платы является 3-4 тыс. руб. очевидно, что количество владельцев золотых карт относительно невелико.

Платиновые

Для владельцев платиновых дебетовых карт предлагается еще более высокий уровень обслуживания. Основными отличиями от менее престижных вариантов выступают:

- высокие лимиты или отсутствие ограничений на обналичивание средств с карты;

- многочисленные страховые, бонусные и дисконтные программы, позволяющие получить заметную прибыль или скидки;

- закрепление за клиентом личного менеджера, специального канала для связи и возможность обслуживание в режиме 24/7.

Годовой тариф платиновой карты может достигать 5-10 тыс. рублей. Логичным следствием этого становится небольшое число подобных банковских продуктов, присутствующих на отечественном финансовом рынке.

Фото №5. Платиновая карта

Черные

Наиболее престижная категория дебетовых карт. Черные пластики выпускают далеко не все банки. Многие подобные продукты являются кобрендинговыми, то есть эмитируются банком совместно с кем-то из партнеров финансовой организации.

Несколько наиболее важных характеристик дебетовых карт из серии Black выглядят так:

- возможность овердрафта, что приближает подобные пластики к кредиткам;

- большое количество различных акций и программ, принимать участие в которых имеет право владелец черной карты. Важную их часть составляют мероприятия, проводимые партнером банка, участвующим в изготовлении и выдаче карты;

- минимум ограничений и лимитов, касающихся величины денежных переводов и сумм обналичивания;

- круглосуточное обслуживание клиента персональным менеджером.

Фото №6. Черная дебетовая карта премиум-сегмента

Это объясняется тем, что каждый банк самостоятельно устанавливает как стоимость обслуживания того или иного пластика, так и перечень предоставляемых его владельцу услуг. Поэтому для того, чтобы выбрать подходящую для конкретного клиента дебетовую карту, следует внимательно разобраться в предлагаемых финансовой организацией условиях.

Предоплаченные (подарочные) карты

Предоплаченные карты — это дебетовые анонимные карты с максимальным лимитом до 15 тыс. рублей. Не требуют идентификации, поэтому являются мгновенными. Могут передаваться третьим лицам, поэтому их часто называют подарочными картами.

Предоплаченные карты — это дебетовые анонимные карты с максимальным лимитом до 15 тыс. рублей. Не требуют идентификации, поэтому являются мгновенными. Могут передаваться третьим лицам, поэтому их часто называют подарочными картами.

В настоящее время подарочные карты предлагают несколько банков, лидером в этом сегменте является Банк Русский Стандарт. Он предлагает карты на любой случай жизни.

Компания Sodexo предлагает бизнесу карты для мотивации и награждения по какому-либо поводу сотрудников. Подарочная карта Gift Pass — это один из видов таких карт. Позволяет обладателю карты расплачиваться в любых магазинах, в том числе в интернете

Является приятным и полезным (что немаловажно) подарком от работодателя

Потребительский кредит и кредитная карта: что общего и чем отличаются

Первый вопрос, когда сравниваешь два банковских продукта: “Кредитная карта — это кредит или нет?” Конечно, да. Кредитка – это вид банковского кредитования.

И тот, и другой предполагает пользование средствами кредитного учреждения. Поэтому у некоторых граждан, которые крайне негативно относятся к жизни в долг, такая же реакция распространяется и на кредитные карты. Но есть существенные отличия, которые помогают кредитке все больше и больше отвоевывать рынок у потребительских кредитов. Рассмотрим их подробнее:

- Неоднократное возобновление кредитной линии без посещения банка и нового сбора документов.

- Наличие льготного периода, когда пользование кредитом – совершенно бесплатная услуга, т. е. вы просто возвращаете долг через определенный период времени без процентов.

- Возможность пользования деньгами банка при оплате покупок на любую сумму, даже самую минимальную. Хотите купить коробок спичек? Пожалуйста.

- Возможность снять наличные деньги (опасайтесь комиссий!)

- Не требует залога и поручительства.

- Дополнительные привилегии держателям карточек. Например, кэшбэк.

- Погашение долга одним платежом или по частям – решать заемщику.

Размеры банковской карты

Стандартные размеры карт были определены в 1985 году ISO (Международная организация по стандартизации – англ. International Organization for Standardization). В соответствии со стандартом ISO/IEC 7810 высота каждой платежной карты должна составлять 53,98 мм, ширина – 85,6 мм, а толщина – 0,76 мм (это, так называемый, формат ID-1). Карта должна иметь закругленные края с радиусом 3,18 мм.

Стандартизации подлежат также различные детали, представленные на карте и расположение некоторых элементов. Кроме того, стандарт ISO определяет метод записи данных в магнитной полосой или встроенном в карту микропроцессоре (чипе).

Карты оптической памяти (лазерные карты)

Карты оптической памяти имеют большую ёмкость, чем карты памяти, но данные на них могут быть записаны только один раз. В таких картах используется WORM-технология (write once read many, то есть однократная запись — многократное чтение). Запись и считывание информации с такой карты производится специальной аппаратурой с использованием лазера (откуда другое название — лазерная карта). Технология, применяемая в картах, подобна той, которая используется в лазерных дисках. Основное преимущество таких карточек — возможность хранения больших объёмов информации, свыше 4 мегабайт. Носителем информации на них является оптическая лента. На одной такой карточке можно разместить до 2000 страниц текста. Помимо текстовой информации, на оптической карте можно хранить графические, звуковые, программные файлы и т. п.

Запись/считывание информации производится на основе оптической технологии. Обеспечивается возможность многоуровневой защиты информации.

Устройство ввода/ вывода данных на лазерную карту легко подключается к обычному персональному компьютеру и позволяет работать в режиме WORM. Записанную на карте информацию нельзя стереть, но существует возможность многократного ввода данных на носитель в пределах имеющегося объёма памяти.

При этом WORM обеспечивает постоянное хранение истории записи информации на карту и попыток доступа к данным.

Лазерные карты предназначены для хранения информации и создания банков данных в медицинских учреждениях, архивах и библиотеках.

Области применения лазерных оптических карт:

- службы безопасности — хранение данных для биометрической идентификации (образцы подписи, отпечатки пальцев, отпечатки ладоней). Лазерные карты могут использовать многоуровневую защиту в виде магнитных кодов, штрих-кодов, цветной термопечати и т. д.;

- медицина — хранение историй болезни пациентов, рентгенограмм, результатов анализов, ЭКГ, УЗИ, предписание врачей и т. д.;

- страхование — хранение атрибутов страхового полиса, паспортных данных владельца, полной информации об объектах страхования (имущество, недвижимость, автомобиль, здоровье и пр.);

- архивы и библиотеки — хранение текстов и рисунков и т. д.;

- хранение данных по автотранспортным средствам;

- водительское удостоверение;

- удостоверение личности;

- банковские карты.

В банковских технологиях оптические карточки распространения пока не получили вследствие высокой стоимости как самих карточек, так и считывающего оборудования.

Кэшбэк

Некоторые карты, как кредитные, так и дебетовые обладают функцией кэшбэка — при оплате за покупки картой, банк возвращает часть денег назад, например, 1% от покупки. Кэшбэк может быть выражен деньгами или в виде бонусов.

Начисленные бонусы иногда оказываются бесполезными — их просто негде потратить. Выбирая карту с кэшбэком, определите, пригодятся ли вам начисленные бонусы.

Среди банков популярна практика начисления кэшбэка в зависимости от категории. Например, оплата в ресторане и кафе — 5%, оплата на АЗС — 10%. Какая именно покупка была сделана определяется кодом MCC, который присваивается каждой торговой точке.

Карты с бонусным кэшбэком

Карта Сбербанка, подключенная к бонусной программе Спасибо — бонусы можно потратить у партнеров банка.

Бонусная программа от ВТБ 24 Коллекция — это накопление бонусов и обмен их на подарки. Подарки можно выбрать из обширного каталлога. Минус программы — платная доставка и длительное начисление баллов.

Платежная карта Билайн — бонусы можно потратить на услуги связи, товары в салонах Билайн и у партнеров Билайна (например, Формула Кино, супермаркеты Перекресток, Аптека.ру и другие).

Карта Кари клуб от торговой сети kari — позволяет расплачиваться картой в любых магазинах и одновременно накапливать бонусы. Их можно потратить только в магазинах kari и kari Kids.

Карта Пятерочка Почта Банка — начисляет бонусы во всех торговых точках. В магазинах «Пятерочка» можно потратить накопленные бонусы, там же начисляются повышенные бонусы, по сравнению с другими магазинами. Выпуск и обслуживание карты бесплатное, карта моментальная, выдается сразу при обращении в банк.

Карты с денежным кэшбэком

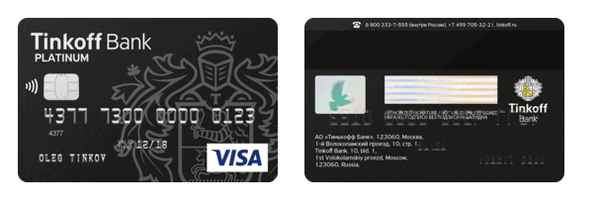

Карты с денежным кэшбэком удобны своей универсальностью — нет привязки к какому-либо продукту или магазину. Наиболее популярны карты с кэшбэком от Тинькофф банка:

- дебетовая карта Tinkoff Black;

- кредитная карта Тинькофф Платинум.

Ручная настройка

Частота

Это не меняет количество руды, угля, нефти и других сырьевых ресурсов. Вместо этого он определяет «разбросанность» и «скомканность» распределение (рубится на мелкие кусочки или соединяются в большие, разделённые комки).

Частота не изменяет количество ресурсов на чанке, вместо этого изменяет площадь каждого комка и количество комков объекта. Кроме того, изменение частоты не влияет на средний объем ресурсов на ограниченной карте, а только на их распределение.

Если частота ресурсов увеличивается, то каждый из кусок становится меньше и имеет меньше ресурсов в целом (поскольку он покрывает меньшую площадь), и комки очень распространены. Если частота ресурсов снижается, куски больше, но реже. Это также заставляет вражеские базы появляться чаще, используя те же правила распределения, что и руды, однако это может привести к быстрому расширению кусак из-за гораздо большего числа кластеров гнезд.

Размер

Это определяет размер сгенерированных рудных залежей и воды путем определения «уровней». Это увеличивает средний диаметр рудных участков и озер, позволяя регулировать размер обоих из них.

Малый размер будет означать небольшие рудные пятна и водные массы, большие размеры — большие рудные пятна и водные массы

Обратите внимание, что это осуществляется по частоте, хотя, по-видимому, возможно увеличить общую руду и воду в мире, где частота просто уравновешивает ее.. Наконец, это заставляет вражеские базы становиться более крупными, но основы, созданные через «естественный процесс» расширения, будут придерживаться разных правил.

Наконец, это заставляет вражеские базы становиться более крупными, но основы, созданные через «естественный процесс» расширения, будут придерживаться разных правил.

| Частота \ Размер | Очень маленький | Маленький | Средний | Большой | Очень большой |

|---|---|---|---|---|---|

| Очень низкая | |||||

| Низкая | |||||

| Нормальная | |||||

| Высокая | |||||

| Очень высокая |

Богатство

Определяет фактическое содержание каждого рудного участка и нефтяного месторождения. Богатство ресурсов увеличивается на расстояние от стартовой зоны.

| Очень бедное | Бедное | Обычное | богатое | Очень богатое |

|---|---|---|---|---|

| Железной руды 319k | Железной руды 452k | Железной руды 640k | Железной руды 905k | Железной руды 1.2M |

Начальная область

Определяет специальную область вокруг центральных координат карты, включающая в себя основные ресурсы, в том числе и воду. Удаляеются вокруг этой зоны гнезда кусак. Настройки этой области обычно гарантируют лучшие начальные условия, хотя игрок может сделать эту область небольшой, чтобы увеличить сложность старта.

Как правило, хорошая идея для игрока разведать территорию за пределами начальной области, прежде чем начать строится, для понимания того, как расположены вражеские ульи. Хотя эта область почти всегда будет казаться очень плодородной, возможно, что генерация карты создаст ситуацию, когда большие расстояния между ресурсами относительно друг друга или слишком много скал, или не хватка нефти и т.д.

| Очень маленький | Маленький | Средний | Большой | Очень большой |

|---|---|---|---|---|

Мирный режим

Кусаки не нападают первыми, если игрок не беспокоит их первым. Это также можно включить во время игры — посмотрите консольные команды.

Ширина и высота карты

Если игрок ограничивает ширину и/или высоту, они могут создавать карты с ограниченными ресурсами и областью. Это рекомендуется для многопользовательских серверов, работающие на более слабых машинах или игрокам, которые ищут трудности. Другой вариант — сделать мир бесконечным только на одной оси, это обычно называют ленточным миром.

Определения и терминология:

- Зерно карты

- Генератор случайных чисел

- Строка обмена карты

- Все настройки для создания карты (Зерно карты, настройки для ресурсов, настройки для размера и т.д.)

Строка обмена карты

Строка обычно выглядит так:

>>>AAALABAABgADAwYAAAAEAAAAY29hbAMDAgoAAABjb3BwZXItb3Jl AwMCCQAAAGNydWRlLW9pbAMDAgoAAABlbmVteS1iYXNlAwMCCAAAAGl yb24tb3JlAwMCBQAAAHN0b25lAwMCORcrDUQ7AACMCwAAAAAAAAAAAA ADAFR8w0Q=<<<

Это строка хорошей длины, которая начинается с >>> и заканчивается <<<. В рамках сообщества существует много строк для обмена картами. Их можно скопировать комбинацией клавиш Control + C, а затем поместите ее в поле строки для генератора мира с помощью Control + V.

Если вы хотите получить строку зерна карты своего мира:

Для этого зайдите в «Играть»→»Загрузить игру» и в нижнем левом углу вкладки нажимаем на ‘Строка обмена карты’ и скопируйте, и у вас будет зерно точной копии этой игры.

Техническое описание строки обмена картой смотрите в разделе Формат обмена картой.

Преимущества и недостатки неименного пластика

Помимо внешнего вида, мгновенная банковская карта отличается от персональной кредитки характерными особенностями, которые для наглядности сведём в таблицу.

Таблица: отличия именной и неименной банковской карты

| Особенность | Неименная карта | Именная карта |

| Выпуск и обслуживание карты | бесплатно | платно |

| Срок изготовления | мгновенно | до 10 дней |

| Лимит на снятие наличности | до 50 тыс. рублей в день | нет |

| Совершение платежей за пределами России | не всегда | без ограничений |

| Сведения о владельце | нет | есть |

| Использование в качестве зарплатной карты | нет | да |

| Автоматический перевыпуск | не запланирован | по истечении срока |

Из таблицы видно, что неименная карта более ограничена в использовании. Тем не менее она имеет и свои преимущества, такие как:

- быстрое оформление;Разница для пользователя моментальной кредитной карты от типичной кредитки состоит в том, что обычную кредитку можно получить минимум за 3 суток, а в некоторых банках срок рассмотрения заявки затягивается до 3 недель, а моментальную карту заёмщик может получить от 5 до 30 минут и даже без посещения банка

- незначительная плата за годовое обслуживание;

- для получения карты необходим лишь паспорт клиента.

Недостатки:

- низкий класс карты;

- узкий функционал;

- более слабая защита, нежели у именных карт — ввод ПИН-кода на POS-терминале в присутствии многих людей увеличивает риск того, что секретные данные станут известны мошенникам;

- выше процентная ставка за снятие налички в банкомате;

- при расчёте в магазинах или ресторанах могут потребовать подпись, что создаёт лишние неудобства.

Стандарт пластиковой карты

Физические параметры пластиковых карт, прописанные в ISO 7810, задают полный перечень всех необходимых характеристик, которыми должны обладать современные платежные и иные документы для безналичного расчета. Этот норматив использовал в своей основе все современные достижения науки и электроники. Он представил миру максимально эргономичный, универсальный, износостойкий продукт, от которого зависело финансовое благополучие граждан всех стран мира.

Размеры

По ISO 7810 выделяют 3 типоразмера: ID-1, ID-2 и ID-3. Среди них ID-1 и есть тот самый основной формат пластика, который используется в большинстве случаев. По этому параметру стандартный размер пластиковой карты в см составляет:

- ширина — 8,56 см;

- высота — 5,39 см;

- толщина — 0,08 см;

- радиус закругления — 0,031 см.

Именно эти размеры позволяют учесть все технические и информативные требования к прямоугольнику. На него с одной стороны наносятся данные о владельце (фамилия и имя на латинице), полный 16-значный номер карты для ее идентификации платежными системами и использования человеком при платежах, срок действия карты, логотип банка эмитента. А с другой размещены секретные коды, плашка с образцом подписи владельца и координаты службы поддержки по обслуживанию банковских карт.

Материал

Обычно современные пластиковые карты выпускаются из ПВХ, как наиболее универсального из материалов. К основным его свойствам относятся — термостойкость, легкая обработка, способность к окрашиванию. Отдельно выделяется спецификация переработки и повторного использования, так как составляющие поливинилхлорида токсичны.

Легкость в обработке ПВХ важна в том смысле, что этот материал быстро режется, может быть очень тонким, чтобы образовывать многослойный пирог, внутри которого легко запрятать микросхемы, магнитные ленты и радиодатчики для бесконтактной связи. Термостойкость требуется для процессов запекания пластиковой карты, чтобы ее сложно было повредить и вынуть из нее все информационные носители.

Изначально нейтральный цвет ПВХ дает широкую волю дизайнерской мысли. Таким образом, карточки бывают любых цветов, соответствуя корпоративным цветам выпускающих организаций. На них можно наносить максимально реалистичные изображения, делая платежный документ еще и эстетически привлекательным.

Из всего вышесказанного можно сделать вывод — чем прочнее материал, чем больше степеней защиты от огня, влаги, солнечного света и радиочастот он сможет обеспечить данным карточки, тем больше будет вероятность, что со временем он заменит и ПВХ в этом технологическом процессе.

Внешний вид

Визуальная и информационная составляющая банковской карты позволяет легко определить, какими параметрами обладает этот кусочек пластика. Цветовые характеристики позволяют увидеть, к какому банку относится данная карта. А также какой уровень обслуживания для нее предусмотрен на основании договора владельца с финансовой организацией. Написанные на латинице имя и фамилия владельца могут быть поняты практически в любой стране мира. Это становится дополнительным способом идентификации человека.

Формат карты, длина и ширина идеально вписываются в специализированные кармашки в различных портмоне и сумках. А также чехлах для мобильных телефонов. Это дает ее владельцу максимальную свободу перемещения. Облегчает необходимость брать с собой дополнительные сумки для переноса предметов.

Банковские карты

Размер пластиковой карты, одинаковый для всех банков, появился не просто так. Первым делом, эти финансовые учреждения были заинтересованы в том, чтобы получить как можно большее количество пользователей или клиентов, пусть даже всего лишь на время, когда тот пользуется банкоматом не своего банка. С каждого клиента такая организация получает свою копейку доходов, снимая комиссию напрямую со счета человека или же требуя компенсации за услуги от банка-партнера. То есть все подобные учреждения были очень заинтересованы в том, чтобы унифицировать данный параметр. Однако нужно было определиться с габаритами этого платежного средства, причем учитывать необходимо было не только удобство банков, но и комфортность использования. В результате продолжительных исследований был выбран единый размер пластиковой карты, макет которой предлагался всем заинтересованным организациям. Выбранные параметры позволяют не терять карту случайным образом, ее держать удобно и использовать, а кроме того, на нее можно нанести относительно обширную рекламу или любую другую информацию.

Целевая аудитория

Карты различаются в зависимости от того, для кого они предназначены: пенсионер, студент, геймер, шопоголик, путешественник, олигарх или кто-либо еще.

Молодежные карты — это карты, рассчитанные на молодых людей с невысокой стоимостью обслуживания и ярким дизайном. Примеры таких карт:

- молодежная карта Сбербанка;

- молодежная карта Альфа-Банка Next.

Игровые карты — карты для геймеров позволяют получать кэшбэк для игр и прокачать свой аккаунт.

Дебетовая карта World of tanks от Альфа-Банка порадует любителей WoT золотым кэшбэком и премиум-аккаунтом на месяц (при первом начислении золота).

Кредитная карта All Games Тинькофф Банка будет интересна всем любителям онлайн-игр. Банк начисляет повышенные бонусы при оплате картой в Steam, Origin, Xbox Games, PlayStation Store и 1С Интерес. Бонусы можно тратить в магазинах игр и электроники.

Премиальные карты

Банки предлагают премиальные карты для обеспеченных и очень обеспеченных людей. Это Visa Gold, Platinum, Signature, Infinity и MasterCard Gold, Platinum, World, World Black Edition, Word Elite.

Премиальное обслуживание дорого и не всегда оправданно, но дает приятные привилегии. Например, бесплатное получение карты Priority Pass — дающее право посетить вип-залы аэропортов. Количество бесплатных посещений и спутников определяет банк-эмитент элитной карты.

Для состоятельных клиентов банки также предлагают услугу private banking — индивидуальное банковское обслуживание.

Общая информация о карте

Банковская карта имеет лицевую и оборотную стороны. На лицевой стороне банковской карты, как общий фон, банком может быть выбран какой-либо дизайн, оборотная сторона однотонная. А фоновый цвет карт зависит от предпочтений банка-эмитента. Иногда банки предоставляют клиентам право выбора рисунка из галереи рисунков или разработку индивидуального дизайна по своему рисунку.

Кроме логотипа платёжной системы (VISA, MasterCard, UnionPay и т.д.), которая обслуживает банковскую карту, на карте должна быть информация о логотипе банка-эмитента, о номере карты, и фамилия держателя карты.

Комментариев пока нет. Комментирование отключено

Последние новости на сегодня

17.10.19 Список системно значимых банков России на 2019 год

05.11.19 Россельхозбанк снизил ставки по ипотечным кредитам

Сколько весит банковская карта и какие она имеет размеры? Есть ли единый стандарт для формата платёжного инструмента? Эти и некоторые другие вопросы осветим в статье.

Для чего нужен стандартный размер карты?

Основной целью функционирования любой кредитной организации является извлечение прибыли. Размер и увеличение прибыли находятся в прямой зависимости от количества клиентов

Каждый человек представляет немалую важность для кредитного учреждения. При этом не столь важно, постоянный это клиент, или владелец карты другого учреждения, который решил снять наличные. Финансовое учреждение устанавливает удерживаемый процент на многие операции, производимые посредством карт

Стандартный размер карточки разработан не спроста. Имея карту стандартного размера, можно обналичить деньги в любом банкомате. Для держателя карты это удобно, а для финансового учреждения это является источником прибыли

Финансовое учреждение устанавливает удерживаемый процент на многие операции, производимые посредством карт. Стандартный размер карточки разработан не спроста. Имея карту стандартного размера, можно обналичить деньги в любом банкомате. Для держателя карты это удобно, а для финансового учреждения это является источником прибыли.

Карты для скидок

В скором времени в магазинах, торговых сетях и других различных точках продаж поняли и свою выгоду от использования таких приспособлений. Размер пластиковой карты в см составляет всего 8,56 на 5,398 на 0,076 мм, благодаря чему покупатель не будет протестовать против ее вручения, как она не отяготит их и может предоставить дополнительные бонусы, скидки и другие преимущества при дальнейших покупках в указанной торговой сети. Считается, что таким образом магазины заманивают все больше и больше покупателей, однако дело не только в этом. Так как используется пластиковая карта такого типа уже после того, как были пробиты все покупки, то вся информация о них поступает на специальный сервер. Там ее уже анализируют и подают руководству, которое на ее основе может прогнозировать примерные расходы тех или иных групп товаров, планировать их закупку заранее и вообще, максимально оптимизировать процесс продаж, что сильно повлияет на прибыль и позволит получить настолько высокий доход при сопоставимых затратах, насколько это возможно.

Пластиковые карты Сбербанка

Сбербанк России предлагает своим клиентам как дебетовые, так и кредитные пластиковые карты. Пластиковые дебетовые карты Сбербанка обслуживаются системами Visa и MasterCard и имеют различные уровни – от Classic и Standard до Gold и Platinum. Также Сбербанк выпускает электронные карты для виртуальных платежей и социальные карты, обслуживаемые системой Maestro. К картам подключены различные опции и дополнительные программы лояльности, повышающие комфорт и привлекательность использования. Кредитные карты Сбербанка также различаются по своим уровням и имеют разные кредитные лимиты.

https://youtube.com/watch?v=udhpKu88gbg