Реструктуризация кредита втб 24

Содержание:

- Рефинансирование в ВТБ: особенности

- Важно помнить цель визита

- Реструктуризация ипотечного кредита в ВТБ 24 физическому лицу

- Что подразумевает реструктуризация

- Чем отличается реструктуризация ипотеки от рефинансирования

- Сформулируйте пожелания на бумаге

- Условия и варианты реструктуризации ипотеки через банк

- Что такое реструктуризация

- Служба безопасности ВТБ

- Требования

- Реструктуризация кредита в банке ВТБ 24 физическому лицу

- Документы для реструктуризации ипотеки в ВТБ

- Условия ипотеки в ВТБ 24

- ВТБ 24 реструктуризация ипотечного кредита

- Может ли банк отказать и что делать дальше

Рефинансирование в ВТБ: особенности

Под рефинансированием понимают переоформление уже имеющегося займа на новых условиях. Сделать это можно как в банке, выдавшем деньги, так и в другом – там, где процентная ставка ниже, а условия кажутся выгоднее. Эта услуга снизит переплату по процентам и уменьшит размер ежемесячных платежей, а значит, и нагрузку на ваш бюджет.

Внимание! ВТБ переоформляет только кредиты других банков. Собственные продукты, а также ссуды, выданные Почта Банком, Запсибкомбанком, «Возрождение» и т

д., не рефинансируются.

Переоформить можно:

- потребительские займы;

- автокредиты;

- кредитные карты;

- ипотеку.

Условия рефинансирования:

- сумма – от 50 тыс. до 5 млн рублей;

- срок – от 6 месяцев до 7 лет для зарплатных клиентов ВТБ, до 5 лет – для остальных заемщиков;

- процентная ставка – от 7,9 до 17,2% годовых*.

*Ставка зависит от суммы займа и категории клиента.

Если вы в разное время взяли несколько ссуд, то платить по ним, скорее всего, приходится в разные дни месяца. В этом случае можно объединить все действующих кредиты в один. Это означает, что все ваши долги будут суммированы и погашены ВТБ. Вы же в итоге будете выплачивать только один долг – новый. Ежемесячные взносы по нему нужно выплачивать один раз в месяц, до установленной в договоре даты – как по стандартным кредитам.

Преимущества перекредитования в ВТБ

Они состоят в дополнительных опциях, которые можно по желанию подключить при оформлении договора:

- Отложенный платеж. Клиентам, не пропускавшим платежи ранее, банк позволяет на время отложить 3 первых взноса. Затем их, естественно, нужно внести. Действует эта услуга только для кредитов, с оформления которых уже прошло более 11 месяцев – и за все эти месяцы не было ни единой просрочки. Подробности стоит уточнить у менеджера банка.

- Льготный платеж. Услуга подключается бесплатно по желанию клиента при оформлении рефинансирования и позволяет в первые три месяца платить только проценты. Обычный ежемесячный взнос состоит и из процентов, и из основного долга. Остаток взноса будет равномерно распределен на следующие платежи

- Кредитные каникулы. Если в течение предыдущих 6 месяцев вы не допускали просрочек по рефинансируемому кредиту, но почувствовали, что не потянете следующий платеж, вы можете оформить отсрочку на месяц. Пропущенные платежи сдвинутся и увеличат общий срок выплат. Размер регулярных платежей не увеличится. Вы не заплатите ни штрафов, ни пеней за пропущенный взнос. Также это не повлияет на вашу кредитную историю. Главное – за несколько рабочих дней до даты платежа обратиться в ближайшее отделение.

Помимо этого, вы сами можете выбрать удобную дату платежа. Это выгодно тем, кто обратился за рефинансированием в начале месяца, в то время как большая часть заработной платы приходит во второй половине, или наоборот. Воспользоваться этой услугой можно только при оформлении в отделении банка.

Внимание! Если вы рефинансируете автокредит, то новый договор снимет залог с транспортного средства. Вместо специализированного кредита у вас будет обычный заем наличными.

Важно помнить цель визита

При посещении банка следует не забыть о следующих процедурах:

- Следует грамотно и ясно изложить свою позицию. То есть, почему нет возможности оплачивать кредит в данный момент, если вы лишились работы, то подойдет любой документ, удостоверяющий это, например, справка из центра занятости населения, или с работы, что человек попал под сокращение, а не просто решил быть уволенным по статье трудового кодекса;

- Если заработная плата сократилась, то опять же имеет смысл принести данный документ, в котором говориться о сокращении доходов или справку по форме 2-НДФЛ;

- В случае болезни или полной потери или частичной трудоспособности, принесите этот документ. Подойдет справка из больницы, или от комиссии о признании нетрудоспособности.

В данном случае следует помнить, что нет нужды передавать оригиналы документов. Банк вполне может довольствоваться копиями, а при желании нотариальными документами. Все остальные бумаги могут пригодиться, если дело пойдет в суд.

В данном случае следует помнить, что нет нужды передавать оригиналы документов. Банк вполне может довольствоваться копиями, а при желании нотариальными документами. Все остальные бумаги могут пригодиться, если дело пойдет в суд.

Банк сам рассматривает вопросы о погашении кредита в льготном режиме в индивидуальном порядке.

То есть у кредиторов нет четкого графика и спланированных предложений по запросу клиента, и все обсуждается индивидуально. Поэтому, большим плюсом может стать если сам клиент сделает первое предложение и сам объявит о своих намерениях.

Перед походом к банкирам следует изучить свои финансовые положения и самому предложить кредитному учреждению сделать рефинансирование долга по объявленной ставке на определенный период.

Нет сомнения, что банк может и не согласится с предъявленными условиями, но вид клиента, который сам знает что он хочет не сможет не вызвать уважения у кредиторов.

Реструктуризация ипотечного кредита в ВТБ 24 физическому лицу

Содержание Финансовая организация может пойти навстречу физлицу, сделав условия его ипотечного кредита более лояльными. Если месячный взнос по ипотеке стал превышать 40% от всего бюджета семьи, резонно подать в банк – кредитор заявку на реструктуризацию долга. Так, у должника появится возможность не лишиться единственного жилья, продолжив выплачивать ссуду без просрочек.

Что такое реструктуризация кредита в ВТБ?

После одобрения реструктуризации долга, с заемщиком заключается дополнительное соглашение к уже существующему кредитному договору, в нем оговаривается смягчающий порядок погашения (более выгодные условия).

При рефинансировании стороны подписывают новый договор, на основании которого кредитор может уменьшить процент либо увеличить срока выплаты займа.

Условия для проведения процедуры реструктуризации в ВТБ 24

Причины, когда физическому лицу требуется реструктуризация ипотечного кредита в ВТБ 24, могут быть различны:

- утрата основного места трудоустройства;

- снижение заработной платы (лишение надбавок и премий);

- рождение ребенка, когда доходы матери значительно уменьшились после выхода в декретный отпуск;

- возложение обязательств по выплате ипотечного долга на одного супруга (развод с созаемщиком).

В первую очередь банковская услуга предоставляется определенным группам лиц:

- семьям, чей общий доход после месячного расчета по ипотеке составляет меньше 2-х прожиточных минимумов (прожиточный минимум — величина, устанавливаемая в каждом субъекте РФ госорганами, как сумма средств, необходимая для обеспечения определенного уровня жизни);

- семьям с одним и более несовершеннолетним ребенком;

- лицам, на иждивении которых есть студенты – «очники» в возрасте до 24 лет;

- инвалидам, родителям детей-инвалидов;

- ветеранам войн;

- государственным служащим, работникам градообразующих предприятий.

Какую процентную ставку предлагают при реструктуризации?

Крайне редко кредиторы соглашаются на снижение процентной ставки по займу. Это возможно при долгосрочных давних ссудах, полученных под высокий процент или при валютных ипотеках, когда проводится конвертация валютного кредита в рублевый сегмент.

Какие ссуды подлежат реструктуризации в ВТБ 24?

Сейчас на сайте ВТБ 24 говорится о возможности изменения условий для нескольких кредитных продуктов:

- Крупный — заем наличными на сумму до 5 миллионов рублей по ставке от 15% годовых;

- Удобный — кредит наличными на сумму до 399 999 рублей по ставке от 16% годовых;

- Ипотечный бонус — ссуда наличными по ставке от 12,5% годовых для клиентов ВТБ 24 с оформленной в другом банке ипотекой;

- Автокредит — целевой кредит на покупку транспортного средства на сумму до 5 миллионов рублей по ставке от 15% годовых.

Вопросы о реструктуризации ипотечного долга можно решить обращением в отделение банка ВТБ, где был подписан договор и одобрен кредит.

На какой срок оформляется реструктуризация?

Условия оговариваются индивидуально с каждым должником. Чаще всего, банк предлагает заемщику оформить новый кредит без рефинансирования или реструктуризации.

Но если задолженность составляет более 500 тысяч рублей, а финансовое состояние заемщика значительно ухудшилось, период погашения ипотеки ВТБ 24 может быть продлен на срок до 10 лет.

Условия погашения реструктуризированной ссуды

Понятие о реструктуризации кредитов повсеместно распространено в финансовом мире, однако конкретных правовых актов нет. Поэтому каждый банк волен трактовать его по-своему. В ВТБ24 под данным определением подразумевается изменение пунктов ипотечного договора на основании заявления заемщика.

В частности, кредитор может:

- уменьшить размер остаточного долга на 20 – 30%;

- временно сократить ежемесячный платеж в 2 раза сроком до одного года;

- обеспечить погашение одних процентов по ссуде в течение 6 месяцев без оплаты суммы основного долга;

- продлить период кредитования на срок до 10 лет.

Что подразумевает реструктуризация

Для начала важно четко представлять себе, что включает в себя это понятие. В качестве синонима можно предложить такой термин, как изменение условий возврата заемных средств

Такой способ улаживания критической ситуации дает заемщику возможность получить более удобные условия возврата кредита, которые согласуются с его сложившимся финансовым положением.

Обычно возникает такая ситуация в силу непредвиденных обстоятельств, бороться с которыми клиент банка просто не может. Само собой, финансовое учреждение прекрасно понимает, на какие риски оно идет, заключая контракт даже с самым проверенным потребителем кредитных продуктов. Но форс-мажорные обстоятельства могут возникнуть совершенно неожиданно, а потому, в отличие от заемщика, кредитор всегда готов заранее пересмотреть договорные отношения, чтобы свести к минимуму перспективу вообще остаться без средств.

Типовые черты процесса

До того как перейти к вопросу, касающемуся работы именно банка ВТБ, необходимо разобраться в особенностях процесса, который предстоит пройти обеим сторонам. Итак, общие для всех банков характеристики проведения реструктуризации:

- никто не регламентирует процедуру, кроме самого банка. Учреждение само решает, как изменить условия кредитования, и идти ли навстречу клиенту;

- способы, условия и требования кредитор также устанавливает сам, ориентируясь лишь на основные тренды, которые сегодня присутствуют на этом рынке;

- вся процедура отличается высоким уровнем бюрократизма.

Важно понимать, что банк не пойдет ни на какие действия во вред себе и до последнего будет искать возможности оставить договор на прежних условиях. А потому процесс зачастую затягивается, превращаясь в длительную наполненную формальностями цепочку всевозможных действий или бездействий со стороны банка

Чем отличается реструктуризация ипотеки от рефинансирования

Понятия «реструктуризация» и «рефинансирование» ипотеки не идентичны между собой. Суть первого заключается скорее в экономии на выплатах банку в рамках оформленного кредита, второго – в решении вопроса погашения долга путем взаимной договоренности в условиях существенного ухудшения финансового положения заемщика.

Рефинансировать ипотечный кредит, а именно подать заявление на снижение утвержденной процентной ставки или изменение срока кредитования, может любой добросовестный заемщик ВТБ 24. Обычно для таких целей заключается новый кредитный договор, в котором прописываются новые параметры ипотеки. Перекредитоваться помимо своего банка можно и в любом другом стороннем банке.

Реструктуризация же ипотечного займа подразумевает изменение ключевых условий действующего договора в пользу заемщика. Для клиента ВТБ 24, попавшего в сложную жизненную ситуацию, прямым образом повлиявшую на его платежеспособность, это действенный способ решить проблему с банком во внесудебном порядке и, таким образом, избежать штрафов и утраты недвижимости.

Реструктуризация оформляется только в своем банке (в данном случае это ВТБ 24) и не требует заключения нового кредитного договора. Допсоглашения к нему будет достаточно. Конкретный вариант реструктуризации ипотечной ссуды определяется кредитором.

Сформулируйте пожелания на бумаге

Возьмите бумагу и напишете или напечатайте на компьютере предложение к Банку в произвольной форме. При этом не бойтесь раскрывать свои позиции и тщательно рассказывать, почему вы нуждаетесь в пересмотре правил договора со всеми вытекающими последствиями. Подтвердите свои обещания заплатить в срок, мотивируя это тем, что в определенный этап жизни планируете найти работу или что-то подобное.

Нет никакого правила при написании данного письма, следует руководствоваться своими пожеланиями, а при подаче заявки в банк желательно учесть все то, что скажет менеджер по приему кредитов и принести все необходимые документы.

Возможен и такой момент, что сотрудник банка откажется принять документы. Тогда следует сделать следующие вещи:

- Попросить написать подтверждение о приеме документов с визированием письменного отказа с причиной, почему данное совершается;

- Отправить почтой с уведомлением о вручении данные бумаги.

Все переговоры с сотрудником Банка не имеют юридической силы, а решение принимается только после рассмотрения кредитной службой заявления в индивидуальном порядке и поэтому все бумаги должны быть подписаны и юридически согласованы

Если Банк в официальной форме направил письмо с уведомлением о невозможности получать кредит по требуемой для клиента ставке, можно на крайний случай обратиться в суд с изложением письма и причины невозможности выплачивать кредит в сроки. К понятным для закона причинам, когда судебные инстанции станут рассматривать просьбу могут относиться:

- Потеря заработка в случае нетрудоспособности полной или частичной;

- Сокращение или увольнение по статье;

- Смерть или тяжелая болезнь одного из близких родственников;

- Признание гражданина недееспособным согласно заключения психоаналитика.

На самом деле, банк ВТБ постоянно совершенствует проблему выдачи и пролонгации долга тем, кто попал в тяжелые финансовые и жизненные условия. Программы эти направлены на облегчение финансового бремени в рамках целевых программ, связанных с пожеланием Правительства страны.Главная причина, по которой отказывают банки в рассмотрении заявления по отложению ситуации связанной с пролонгацией кредита – это наличие или непокрытых или уже имеющихся просроченных задолженностей.

Следует весьма бережно относиться к процедуре своевременного погашения кредита, так как даже минимальный срок просрочки чреват последствиями в будущем.

- Подача заявки на кредит онлайн;

- Возможность калькулятора, согласно которому можно будет рассчитать проценты по рекредитованию;

- Подача заявки на пересмотр долга в режиме реального времени;

- Заполнение всех бланков и их скачивание по официальным образцам банка.

В залог при списании кредита может пойти любое имеющееся у гражданина как недвижимое так и движимое имущество, а кредит может быть списан только при выполнении таких требований:

- Подаватель заявки гражданин РФ;

- Проживает в зоне присутствия Банка;

Данный кредит уже погашался на протяжении 2 месяцев в срок и должным образом.

Все валютные кредиты могут быть переведены на рублевые с сохранением действующего курса, также сайт банка говорит, что максимальный срок пролонгации кредита составит 12 месяцев.

Сумма оплаты по кредиту может быть снижена в 2 раза.

При реструктуризации процент составляет от 13,95 годовых, а максимальный лимит кредита не больше 1000000.

Для клиентов – физических лиц максимальный возраст для подачи данной заявки составляет не более 65 лет.

Также прочитайте: Как снизить процент по ипотеке в ВТБ на уже взятую ипотеку?

2017 — 2021, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Условия и варианты реструктуризации ипотеки через банк

Главное, что нужно помнить о реструктуризации – она всегда проводится в строго индивидуальном порядке. Какую именно процедуру и на каких условиях предложит банк, зависит от его кредитной внутренней политики. Заемщик может согласиться с предложенными условиями, а может и отказаться от них.

Всего несколько самых распространенных вариантов реструктуризации ипотеки:

- изменение срока кредита – переплата растет, но ежемесячный платеж падает за счет увеличения ипотечного периода;

- кредитные каникулы – временная отсрочка погашения ипотеки на срок 6 месяцев, бывает по коронавирусу (106-ФЗ) и по закону о потребительском кредите (353-ФЗ);

- изменение процентной ставки – очень редкая процедура;

- изменение валюты кредита на ту, в которой заемщик теперь получает зарплату.

Чаще всего банк идет на увеличение срока ипотеки или предоставление кредитных каникул.

Ипотечные каникулы по коронавирусу

В 2020 году введена особая возможность для получения кредитных каникул в связи с пандемией коронавируса. Отсрочка погашения до полугода предоставляется, если:

- сумма ипотеки (не задолженности на дату заявления, а всей ипотеки) не больше 4,5 млн. для Москвы, 3 млн. рублей для МО, СПб и ДФО, 2 млн. для остальных регионов;

- доход заемщика снизился на 30% и более и это можно документально подтвердить.

На период отсрочки платить по ипотеке не придется – платежи просто сдвинутся на полгода вперед. Сумма кредита не вырастет, а сами каникулы не повлияют негативно на кредитную историю.

Ипотечные каникулы по закону о потребительском кредите

Закон № 353-Фз от 21.12.2012 предоставляет заемщикам право воспользоваться один раз за всю ипотеку кредитными каникулами на полгода. От коронавируса эта возможность не зависит, здесь свои критерии:

- заемщик находится в трудной ситуации: является безработным, инвалидом 1 или 2 группы, находится на больничном 2 месяца и больше, у него снизился на 20% доход или увеличилось количество иждивенцев;

- по этой ипотеке ранее было кредитных каникул;

- в ипотеку куплено единственное жилье заемщика.

Платеж во время отсрочки составляет 0 рублей. По истечении льготного периода платежи возобновляются в прежнем графике.

Что такое реструктуризация

Крайне важно не путать понятие реструктуризация и рефинансирование. Если второе предусматривает возможность взять кредит на погашение старой задолженности в любом банке, то по реструктуризации возможно лишь изменение условий договора в той организации, в которой была оформлена ипотека

Суть такого перекредитования заключается в создании банком благоприятных условий для заемщика, которые помогут ему выплатить задолженность.

Особенность данного банковского продукта заключается в том, что главной причиной его запуска является наличие первых просрочек по платежам. Если для программы рефинансирования они могут стать причиной отказа, то здесь они только приветствуются.

Служба безопасности ВТБ

Андрей Викторович мне сообщил спокойным уверенным голосом, что он готов встретиться со мной и обсудить варианты решения моей проблемы.

Я подошёл на другой день, и узнал вот что.

Мой долг подпадает под программу лояльности, что означает списание процентов и перезаключение договора (льготная реструктуризация кредита) на выгодных условиях.

Банк на август выделил на Таганрог несколько миллионов рублей на эту программу, чтобы «договориться» с клиентами, и чтобы они продолжили платить.

Логично. Так они потеряют несколько тысяч, предоставив отсрочку и реструктуризацию. А если я не буде платить совсем — не известно, получится ли с меня взыскать деньги через суд, и надо приложить кучу усилий.

Я находился тогда под меткой «хард взыскание», а чтобы попасть в программу лояльности для льготной реструктуризации, я должен заплатить до 1 августа 550 руб, а потом до 10 августа ещё 8300, доказав тем самым, что я готов платить.

Требования

ВТБ представляет реструктуризацию ипотеки исключительно физическим лицам.

На предоставление услуги могут рассчитывать также социально незащищенные граждане:

- ветераны военных действий;

- семьи с детьми-инвалидами;

- сотрудники бюджетных организаций;

- инвалиды;

- семьи с 2 и более несовершенными детьми;

Заемщики, которые входят в вышеуказанную категорию должны предоставить подтверждающие справки.

Необходимые документы

Документы, предоставляемые в банк для проведения процесса реструктуризации, кроме стандартного набора, включают дополнительные справки.

Цель последних — подтвердить снижение платежеспособности клиента.

Пакет документов включает в себя:

- паспорт РФ;

- трудовую книжку либо ее заверенную копию;

- справку о постановке на учет в ЦЗН при сокращении;

- финансовые документы о доходах;

- справка о составе семьи;

- кредитные договоры, если имеются действующие долговые обязательства в других банках.

Если общий доход уменьшился по состоянию здоровья, необходимо предоставить медицинские документы.

Реструктуризация кредита в банке ВТБ 24 физическому лицу

Каждая крупная финансово-кредитная организация предоставляет клиентам возможность пересмотра кредитных требований. Это в значительной мере помогает гражданам не испортить кредитную историю в момент финансовых затруднений. Реструктуризация кредита ВТБ 24 – услуга, позволяющая пересмотреть задолженность в пользу клиента.

Пересмотр кредита в ВТБ 24

Данная организация занимает лидирующие позиции по финансированию/кредитованию населения. Учреждение уступает лишь Сбербанку, который является крупнейшим игроком в сфере банковских услуг на территории России. По этой причине реструктуризация кредита ВТБ 24 – процедура непростая, однако вполне возможная.

Широкая клиентская база не позволяет банку идти на уступки перед каждым запросом. Это связано с мошенничеством некоторых граждан, которые хотят без веской причины пересмотреть задолженность. Сотрудниками организации внимательно рассматривается каждое заявление, что следует учитывать при подаче подобной просьбы. Процедура может занять длительное время.

В большинстве случаев, при наличии уважительной причины, реструктуризация кредита ВТБ 24 имеет положительный ответ. Банк дорожит своей репутацией и лояльно относится к добросовестным клиентам. Понятие пересмотра задолженности нацелено на смягчение изначальных условий займа для продолжения сотрудничества с гражданином.

Такой подход позволяет удерживать старых клиентов и привлекать новых. На рынке банковских услуг – это одно из важнейших правил для роста организации и подтверждения своего статуса.

Стоит помнить, что не все кредитные задолженности могут быть реструктуризированы

Важно включить этот вопрос в изначальный договор. В противном случае, возможности начать процедуру по пересмотру долга, не будет

https://youtube.com/watch?v=jFbukbTmuVI

В каких случаях физическое лицо может реструктуризировать займ

Рекомендуется настаивать именно на реструктуризации кредита. Граждане Российской Федерации имеют право на данную процедуру при следующих обстоятельствах:

- Резкое уменьшение доходов;

- Увольнение с рабочего места;

- Тяжелое заболевание;

- Декрет/беременность;

- ЧП, которое, привело к частичной/полной недееспособности клиента.

Реструктуризация кредита в ВТБ 24 физическому лицу возможна при наличии хотя бы одной причины из списка. Необходимо помнить, что рассмотрение заявление может потребовать длительный промежуток времени. На этот период кредитные обязательства клиента остаются прежними. То есть, при рассмотрении банком обращения и до получения окончательного ответа, штрафы и пеня будут начисляться за просрочку по выплатам. Стоит учитывать эту особенность.

Необходимые для проведения процедуры документы

Важным требованием к проведению операции по реструктуризации является наличие просроченных платежей. От 60 до 120 дней. При отсутствии этого пункта (своевременных выплатах по графику) – клиент получит отказ, так как, по мнению банка, гражданин способен справиться с текущей кредитной нагрузкой. Документы для реструктуризации кредита в ВТБ 24:

- Паспорт гражданина России;

- Трудовая книжка;

- Справка, подтверждающая получение инвалидности/тяжелой болезни/смерти клиента;

- Документы, доказывающие ухудшение финансового состояния гражданина в связи с сокращением/задержкой зарплаты;

- Заявление о реструктуризации долга.

Собрав все необходимые бумаги, можно обращаться в офис организации для подачи их на рассмотрение. Рекомендуется проконсультироваться с банковскими сотрудниками, прежде чем начинать процедуру. Сделать это можно посредством звонка в клиент-центр по номеру 8800 100-24-24

Дополнительные варианты решения проблемы с выплатой долга

Не во всех случаях клиент может получить пересмотр кредитного договора. Даже при положительном ответе, сотрудники часто предлагают другие варианты:

- Рефинансирование. Получение очередного займа на покрытие текущих долгов. Для многих пользователей данного банка – это приемлемый вариант, особенно если финансовые затруднения были кратковременными и клиента должен получить значительную денежную сумму в ближайшее время;

- Включение пени и штрафов в новый договор с учреждением. Не самые приемлемый вариант, однако, при неимении других, клиенты часто соглашаются;

- Приобретение страховки от дальнейших невыплат.

Реструктуризация кредита ВТБ 24 во многом зависит от правильно составленного заявления и собранных документов. Это ключевой момент для пересмотра задолженности клиента банка. В противном случае, будет потеряно много времени, что может иметь серьезные последствия на кредитном долге.

Документы для реструктуризации ипотеки в ВТБ

Для того,чтобы изменить условия по ипотеке ВТБ, необходимо подготовить следующий список документов:

- первый и самый необходимый документ – заявление, в котором следует указать личные данные и причины, по которым не получается исполнять долговые обязательства;

- ксерокопия паспорта;

- справка по форме 2-НДФЛ или документ о постановке на учет в службе занятости;

- копия кредитного договора;

- справка из банка, в которой указана сумма задолженности и сроки ее погашения.

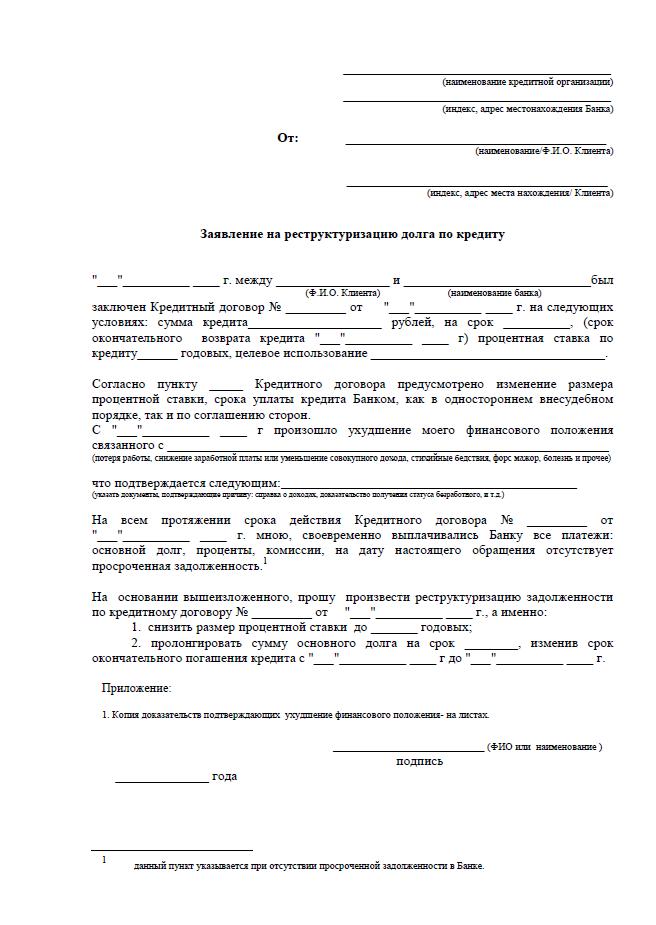

Заявление на реструктуризацию

Заявление на изменение пунктов ипотеки можно заполнить как в отделении ВТБ, так и на официальном сайте. Ниже представлен пример документа:

Условия ипотеки в ВТБ 24

ВТБ 24 предлагает большой выбор ипотечных программ. Для каждого вида различаются условия предоставления, максимальная и минимальная сумма кредитования, сроки и процентные ставки по кредиту. Могут отличаться требования к заемщику и перечень необходимых документов. Изучим подробнее, на что может рассчитывать клиент ВТБ 24.

Доступные суммы. По программам «Больше метров – меньше ставка», «Залоговая недвижимость» и «Покупка жилья» вы можете подать заявку на сумму до 60 000 000 рублей. Минимально возможная сумма — 600 000 рублей. Ипотека «Победа над формальностями» позволяет получить до 30 млн рублей. Сумма Военной ипотеки ограничена 2 290 000 рублей.

Сроки кредитования. Вы можете взять ипотеку на срок до 30 лет. Учтите, что по некоторым программам, например, «Победа над формальностями» и «Военная ипотека», срок уменьшен и составляет только 20 лет. Точные условия для выбранного кредита лучше уточнить на официальном сайте или в отделении банка.

Процентные ставки. Проценты по кредитам тоже существенно разнятся. Программы предлагают ставку от 9,5% в год. Ставка различается в зависимости от суммы кредита, типа недвижимости (новостройка или вторичное жилье), срока предоставления.

Снизить ставку можно, оформив страховку или увеличив первоначальный взнос. Посмотреть, как меняется ставка в зависимости от других условий, можно на сайте банка с помощью ипотечного калькулятора.

Прочие условия. Один из ключевых моментов, который нужно учитывать, — это сумма первоначального взноса. Опять же, внимательно смотрим условия для каждой программы и оцениваем свои возможности. Первоначальный взнос обычно рассчитывается как 10% и более от общей суммы. По программе «Победа над формальностями» первоначальный взнос составляет не менее 30%.

Также действуют стандартные требования для заемщиков:

- Общий стаж работы от года, на последнем месте — от одного месяца.

- Возраст от 21 года на момент заключения договора.

- Можно привлекать поручителей для увеличения суммы кредита.

Нужно предоставить банку заявление, документы, удостоверяющие личность и подтверждающие доходы. Можно учитывать заработную плату с двух мест работы: основного и по совместительству.

Образец бланка анкеты-заявки.

ВТБ 24 реструктуризация ипотечного кредита

Если в пересмотре было отказано, то не следует впадать в панику. Первое, что требуется сделать — узнать у банка причину отказа. Если ее легко решить, то заемщик может повторно отправить заявку в банк.

Иные способы решения:

- использовать рефинансирование в другом учреждении. Многие банки лояльно относятся к заемщикам и предлагают сниженную процентную ставку. Клиент может одновременно оставить онлайн-заявки в несколько организаций;

- оформление нового кредита. Если финансовая ситуация ухудшилась временно, рекомендуется оформить кредит или кредитную карту. Но такой вариант подходит лишь небольшой категории лиц.

Если клиент соответствует условиям предоставления гос. поддержки, то рекомендуется воспользоваться этим методом решения проблемы.

Отзывы утверждают, что фин. организация не заинтересована в пересмотре ипотечного договора лиц, которые находятся в тяжелой жизненной ситуации, но при этом исправно вносят платежи.

Менеджеры банка вправе запросить иные документы по своему усмотрению. Перед подачей заявки рекомендуется получить консультацию у кредитных специалистов банка ВТБ 24.

Значительное преимущество любого вида кредитование является конвертация валюты. За последнее время курс евро и доллара вырос на 30 %, соответственно выплаты в рублях увеличись на эту же сумму. Конвертация кредита означает неизменность размера платежей, несмотря на рост или падение курса иностранной валюты.

В сложном финансовом положении в настоящее время оказались большинство россиян. Практически каждое домохозяйство обременено каким-либо кредитом, а то и не одним. В наибольшей мере страдают те, кто живет в купленной под ипотеку квартире.

По данным Центробанка РФ на 1 апреля 2020 в России задолженность физических лиц — резидентов по предоставленным ипотечным жилищным кредитам (ИЖК) составила 5 381 043 млн руб., в том числе просрочки на сумму 54 469 млн руб. За этими цифрами стоят реальные люди, которые подавлены и растеряны.

Но безнадежных положений не бывает. В настоящее время ситуацию с ИЖК взяло под опеку государство. Принята программа помощи отдельным категориям заёмщиков по ИЖК, которые оказались в тяжёлой финансовой ситуации. Ее курирует Единый институт развития в жилищной сфере, созданный в 2020 году на основе «Агентства ипотечного жилищного кредитования» (АИЖК), которое с 2 марта 2020 года называется АО «ДОМ.РФ».

Главной задачей этой организации является всесторонняя поддержка жилищного сектора РФ и упрощение доступности жилья для граждан.

Данная компания на 100 процентов принадлежит государству. У нее нет дочерних компаний, филиалов, представительств в регионах страны.

Как указано на сайте АО «ДОМ.РФ», оно «реализует государственную жилищную политику» в сотрудничестве с «надежными партнерами» на договорных отношениях. Партнеры ДОМ.РФ являются независимыми .

Может ли банк отказать и что делать дальше

Не стоит питать пустых иллюзий о том, что банк легко согласиться пойти навстречу клиенту и реструктурировать его ипотеку. Подобное решение принимается исключительно уполномоченными сотрудниками ВТБ 24. Отзывы действующих клиентов доказывают, что процент отказов по подобным заявок очень высок. Среди наиболее распространенных ситуаций, по которым высока вероятность отказа:

- Отказ семьям с ипотекой, в которых мать уходит в декретный отпуск.

- Отказ заемщикам, ранее воспользовавшимся реструктуризацией или имеющим испорченную кредитную репутацию.

- Отказ по причине развода в семье.

- Отказ семьям с доходом, величина которого превышает удвоенную величину прожиточного минимума.

Подобные причины, по мнению ВТБ 24, не могут быть признаны вескими для смягчения кредитного бремени

Но важно помнить, что каждый случай уникален и рассматривается подробно и в индивидуальном порядке