Рефинансирование ипотеки

Содержание:

- Через сколько можно сделать рефинансирование ипотеки в крупных российских банках

- Сколько раз можно рефинансировать ипотеку

- Как происходит процесс?

- Как мы рефинансировали ипотеку

- 1. Проконсультировались в банке

- Вернут ли налоговый вычет, если я оформлю рефинансирование?

- 2. Предоставили справки о доходах

- 3. Заказали оценочную экспертизу квартиры

- 4. Заключили сделку

- А если у меня еще не истек первый договор страхования?

- 5. Погасили долг в банке, где брали первую ипотеку

- 6. Переоформили закладную

- Прежний банк выбрать или новый

- Когда можно рефинансировать: сроки

- Когда невыгодно

- Как происходит рефинансирование ипотеки?

- Сколько раз рефинансируют ипотеку

- Когда выгодно повторное ипотечное рефинансирование

- Вопросы и ответы

- Что дает повторное рефинансирование?

- Сколько раз можно рефинансировать ипотеку?

- В каких банках можно оформить повторное рефинансирование?

- Кому подходит рефинансирование ипотеки?

- Когда не стоит обращаться за перекредитованием?

- Когда следует перекредитоваться дважды?

- Какое мнение экспертом о том, как часто можно делать рефинансирование ипотеки?

- Процедура рефинансирования ипотеки

- Заключение

Через сколько можно сделать рефинансирование ипотеки в крупных российских банках

Прежде чем обращаться в то или иное учреждение, важно понимать один нюанс. Заимодателю, по сути, нет разницы, сколько раз вы перекредитовались

Сейчас у вас на руках ОДИН действующий договор. Если вы вовремя вносили все платежи и имеете надежный источник поступления денежных средств, с перекредитованием не должно возникнуть проблем.

Что касается процентной ставки, то на сегодняшний момент она находится в интервале 9-11%. Из первой пятерки крупных кредиторов самый выгодный процент у «Россельхозбанка» (9,05%), самый высокий – у Сбербанка (10,9%). При этом у всех заимодателей итоговая ставка зависит от:

- лояльности по отношению к клиентам («своим» скидка больше);

- срока кредитования;

- оценки залоговой квартиры или дома;

- готовности оформить страховку;

- характера приобретаемой недвижимости (дороже обходится дом с земельным участком; дешевле – квартира на вторичном рынке).

Россельхозбанк

Учреждение готово перекредитовать заемщика на сумму от 100 тыс. до 20 млн. рублей. Правда, последняя цифра актуальна для жителей Москвы и Санкт-Петербурга. Для остальных россиян верхняя планка ограничена – 5-ю миллионами рублей.

Действующие ставки:

- 9,05% (для клиентов банка);

- 9,10 % (для «бюджетников»);

- 9,2% (для остальных категорий).

Условия получения нового кредита достаточно лояльные:

- нет комиссий;

- не требуется согласие первоначального кредитора;

- предусмотрена возможность пролонгации договора и досрочного погашения;

- самостоятельный выбор схемы погашения (аннуитетный или дифференцированный);

- обязательное страхование залогового имущества (жизни и здоровья — добровольное).

Возможно привлечение одного, двух или трех созаемщиков – не обязательно тех, которые указаны в действующем договоре. Кроме того, банк не требует в обязательном порядке привлекать супруга/супругу в качестве созаемщика. Срок рассмотрения заявки – до 5 рабочих дней.

Альфа-банк

Организация кредитует добросовестных заемщиков по ставке от 9,99% на сумму от 600 тыс. до 50 млн. рублей. Таковы условия для зарплатных клиентов. Сторонним заемщикам кредит обойдется дороже на 0,3%. На сайте вы увидите онлайн калькулятор, по которому сможете рассчитать планируемую финансовую нагрузку.

Рекомендуемая статья: Как оформить рефинансирование ипотеки при рождении второго ребенка

Финучреждение обязательно потребует застраховать залоговое имущество, причем сделать это в аккредитованной компании. Предлагает рефинансирование с услугой TOP UP (по желанию клиента). Это значит, что вместе с требуемой суммой заемщик сможет получить дополнительные деньги.

Рефинансирование ипотеки в Альфа-Банке – условия и документы

Сбербанк

Сбербанк готов предоставить ссуду от 300 тыс. до 7 млн. рублей (актуально для жителей Москвы и области) или до 5 млн. рублей (для жителей других регионов). Банк выдвигает стандартные условия по обеспечению, оформлению, документации, стажу работы. Кредитует только аккуратных заемщиков, неукоснительно соблюдающих график платежей. Кредит можно взять либо по месту жительства, либо по месту юридического нахождения работодателя. Заявку рассматривают до 8 рабочих дней.

ВТБ

По сравнению со Сбербанком, применяющим очень строгие методы оценки, в ВТБ условия более лояльные. Сюда приходят перезаключать договор без лишних бумаг и волокиты (правда, по повышенной ставке). Минимальный процент – 10,1%, максимальная сумма – 30 млн. рублей. Предусмотрены сниженные ставки и бонусы для льготных категорий.

Условия рефинансирования ипотеки в ВТБ

Газпромбанк

Финучреждение предлагает перекредитование от 10,5%. Это льготная ставка и действует она при условии страхования. Если вы отказываетесь от страховки, процент повышается на 1 пункт — до 11,5%. По информации на официальном сайте, гражданин России может одолжить до 45 млн. рублей на срок до 30 лет.

Сколько раз можно рефинансировать ипотеку

Формально человек может неограниченное количество раз погашать другие займы за счет вновь оформленной ссуды. В законе нет ограничения на подобные операции. Все зависит от финансовой организации. Такие крупные банки, как Сбербанк, ВТБ 24, Россельхозбанк, Росбанк и другие развивают программы рефинансирования по различным направлениям. Это выгодно для организаций, поскольку привлекает потенциальных клиентов.

Однако что касается рефинансируемого дважды жилищного кредита, то заемщик должен соответствовать нескольким требованиям. Право на получение ссуды на покупку жилья предоставляется только добросовестным плательщикам с хорошей кредитной историей и достаточным заработком. Просрочки оплаты ежемесячных взносов по предыдущему договору становятся причиной отказа в рефинансировании.

Теоретически возможно оформить дважды заем, кредитование жилищной программы в данном случае проходит по такой же схеме, что и раньше. Но взяв ипотеку во второй раз, клиенту необходимо снова пройти процедуру проверки документов, подписать договор страхования и провести оценку стоимости объекта залога.

Поэтому повторное рефинансирование влечет за собой дополнительные расходы, о которых нельзя забывать. Кроме того, во многих банках есть ограничение по сроку. Оно означает, что с момента оформления первоначального займа должен пройти установленный период, прежде чем будет возможно рефинансирование. Сделать это в первый год выплаты долга нельзя.

Повторное рефинансирование не дает права на получение налогового вычета во второй раз. Если в полном объеме произведен возврат средств из бюджета в связи с покупкой квартиры, то переоформление долговых обязательств на других условиях не является поводом для обращения в налоговый орган за дополнительными субсидиями от государства,

Как происходит процесс?

Оформление рефинансирования ипотечного кредита проходит в несколько этапов:

- Этап 1. Сбор пакета документов. Клиент должен предоставить:

- Внутренний паспорт;

- Первый ипотечный договор;

- Справку с указанием оставшегося долга;

- Выписку из домовой книги;

- График ежемесячных платежей;

- Выписку за последний год по оплате кредита;

- Справку 2-НДФЛ;

- Трудовую книжку;

- Справку о государственной регистрации собственности;

- Договор купли-продажи;

- Выписку из БТИ;

- Документ о решении страховой компании;

- Акт оценщиков.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

На заметку! Пакет документов может отличаться в зависимости от финансового учреждения.

Этап 2. Подача заявки на повторное перекредитование. Совет! Внимательно изучите предложения всех банков и сравните их с условиями действующего ипотечного соглашения.

Этап 3. Заполнение анкеты, в которой указывается не только личная информация, но и данные об уровне дохода, особенностях ипотечного кредита и т. д. Совет! Заполнить такую анкету можно только в банке. Чтоб не допустить ошибку и не получить отказ, не бойтесь лишний раз проконсультироваться у обслуживающего вас сотрудника.

Этап 4. Ожидание ответа.

Этап 5. Оценка недвижимого имущества.

Этап 6. Получение согласия страховой фирмы.

Этап 7. Подписание договора.

Этап 8. Открытие личного счета.

Этап 9. Получение кредитных средств.

Этап 10. Погашение старой ипотеки. Для этого клиенту необходимо явиться в банк, предоставивший первую ссуду, и написать соответствующее заявление. Его рассмотрение занимает около 2 рабочих дней. На заметку! В некоторых организациях за подобные операции стягивают дополнительную комиссию.

Как мы рефинансировали ипотеку

Процедура рефинансирования оказалась не такой быстрой, как я надеялась.

Мы потратили два месяца и прошли почти такой же путь, как при оформлении первой ипотеки. Разве что не пришлось искать и покупать квартиру.

1. Проконсультировались в банке

Правила, которые действуют в одном банке, могут не работать в другом. Лучше уточнить информацию, даже если что-то кажется очевидным.

Для нас были важны удобные условия частично-досрочного погашения долга: в какие дни месяца можно вносить такие платежи, как изменяется график погашения кредита.

Перед встречей мы забыли узнать сумму основного долга по ипотеке. Назвали приблизительные цифры, и менеджер сделал предварительный расчет.

Продумайте какие условия договора и обслуживания важны для вас. Уточните, действуют ли они в новом банке. Узнайте сумму вашего основного долга по ипотеке, чтобы сделать предварительный расчет.

Вернут ли налоговый вычет, если я оформлю рефинансирование?

Есть мнение, что если вы делаете рефинансирование, то теряете право на налоговый вычет. В большинстве случаев это не так. Право на вычет за покупку квартиры не теряется в любом случае.

Право на вычет от суммы уплаченных процентов по кредиту остается, если вы делаете рефинансирование в аккредитованном банке, а не в другой организации (например, в АИЖК без оформления через банк). Вы сохраняете право на все налоговые вычеты, если делаете рефинансирование через банк. В договоре о рефинансировании должен упоминаться первый договор ипотеки.

2. Предоставили справки о доходах

Банк должен быть удостовериться, что заёмщик сможем платить по долгам, проверить кредитную историю. Еще одно условие, принятое во многих банках — рефинансирование одобрят только если вы не делали его раньше.

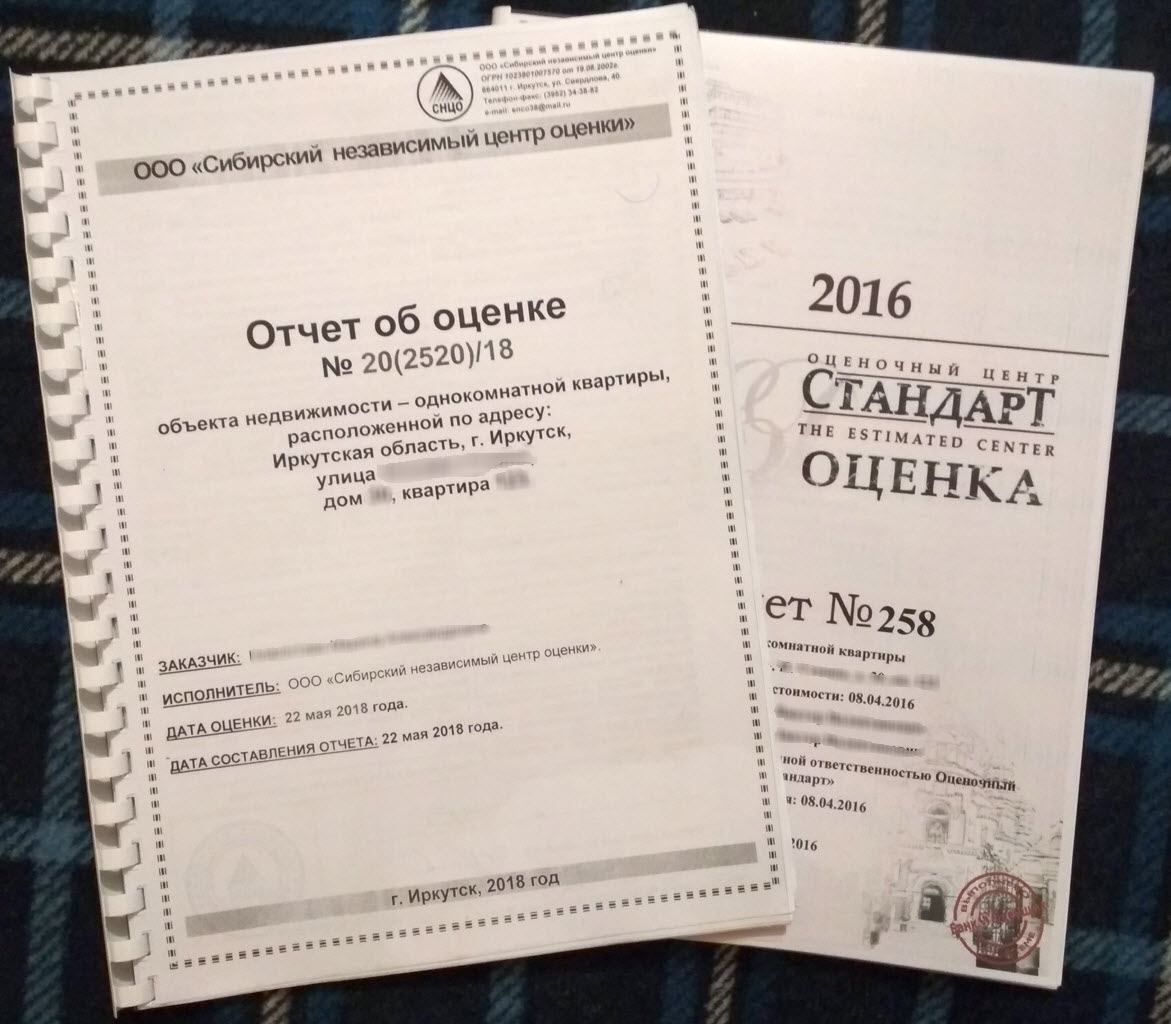

3. Заказали оценочную экспертизу квартиры

Когда нас одобрили как заёмщиков, банк перешёл к проверке квартиры.

Попросили отчет об оценке недвижимости в одном из агентств, выбранных банком, и документы на квартиру.

Клиенты оплачивают экспертизу сами. Нам это обошлось в 5 000 рублей, средняя цена в Иркутске. Но по результатам банк может и не одобрить жильё, тогда деньги будут потеряны.

Мы беспокоились, что квартира не понравится новому банку, поэтому уточнили у менеджера требования к жилью. Они у всех разные. Например, могут одобрить только квартиры не старше определенного года постройки, без деревянных перекрытий, с кухней.

Также банк смотрят и на оценочную стоимость квартиры. Она должна быть на дороже той суммы, которую вы берете в долг. Для нас занимаемая сумма не должна превышать 75% стоимости квартиры. Или придется самостоятельно платить в ВТБ часть денег.

Если вы сомневаетесь, оценят ли квартиру в нужную сумму, подойдет ли она для рефинансирования, поговорите с менеджером банка и оценщиком прежде, чем платить за экспертизу.

Отчеты об оценке: для первой ипотеки и для рефинансирования. Марина Нифонтова

4. Заключили сделку

В день заключения сделки мы подписали все документы, открыли счет, оформили договор страхования. К этому времени у нас как раз только истекла предыдущая страховка.

А если у меня еще не истек первый договор страхования?

Банки не имеют права навязывать страховку при оформлении кредита. Но многие прописывают в договоре условия, по которым процент за кредит выше, если у клиента нет страховки.

Также банки рекомендуют клиентам оформлять страхование в одобренных ими агентствах. Не все решатся спорить, так как банк может отказать в рефинансировании без объяснения причин.

Если клиент досрочно расторгнет договор со страхования, по общим правилам деньги не вернут (п. 3 ст. 958 ГК РФ). Но если страховка оформлена не более 14 дней назад, можно вернуть страховую премию (п. 1 указания ЦБ РФ N 3854-У в ред. от 21.08.2017 N 4500-У).

5. Погасили долг в банке, где брали первую ипотеку

На следующий день после сделки деньги перевели в банк ВТБ. Мы погасили первую ипотеку и получили справку об отсутствии задолженности.

За время между подписанием договора рефинансирования и закрытием первой ипотеки прошло два дня. Небольшую сумму набежавших за это время процентов по первому кредиту пришлось «переплатить». Такая ситуация может возникнуть, её стоит учитывать.

6. Переоформили закладную

Завершающий шаг — это оформление закладной на квартиру в пользу нового банка.

Для этого заказали пакет документов в ВТБ. Затем с менеджером Райффайзенбанка обратились в центр «Мои Документы» (у вас это может быть другой государственный регистрирующий орган) и оформили закладную.

На эту процедуру банки дают срок, прописанный в договоре. У нас это были три месяца. Но выгоднее оформить все как можно быстрее. Банки стимулируют клиентов и снижают процентную ставку после оформления залога.

Прежний банк выбрать или новый

Вы можете обратиться в тот же банк, который и обслуживает текущую ипотеку. Это будет даже удобнее: не нужно возиться с переоформлением залога и страхового полиса. Но обычно текущие банки либо отказывают действующим заемщикам в рефинансировании, либо дают смешное уменьшение процента в 0,5% или около того.

В большинстве случаев заемщики обращаются в другой банк, который только рад переманить себе качественного клиента, поэтому и устанавливает предельно низкий процент по программе перекредитования. Но нужно смотреть на требования к ипотеке: если там указано, что она не должна прежде подвергаться рефинансированию, этот банк вам не подходит.

Когда можно рефинансировать: сроки

Граждане, заинтересованные в пересмотре условий выплаты ипотеки, вправе обратиться с заявлением на рефинансирование по истечению 180 дней с момента подписания кредитного договора, после не менее чем 12 месяцев исполнения долговых обязательств, и не позднее, чем за 90 календарных дней до полного погашения займа. В ходе проведения рефинансирования ипотеки по более низкой ставке банки Москвы вправе выдвигать другие требования к срокам перекредитования физических лиц, поэтому при наличии обоснованных оснований для получения финансовых послаблений (получение материнского капитала, подпадание под социальные программы) стоит прибегнуть к помощи опытных консультантов Royal Finance, делающих все возможное для получения положительного результата.

Когда невыгодно

Услуга привлекает многих заемщиков возможность сэкономить на переплате. Но данный инструмент выгоден клиенты не всегда. Иногда он может даже привести к дополнительным расходам.

Распространенные ситуации, в которых будет невыгодно:

- Сумма долгов совсем небольшая, нет особого смысла перекредитоваться. Полученная в ходе операции экономия просто не покроет затраты времени и других ресурсов.

- Сопутствующие расходы перекрывают всю экономию. Особенно это относится к оплате страховки, но иногда актуально и для комиссий, различных платных опций. Снижение ставки нередко банки компенсируют с помощью этих «необязательных» услуг, которые затраты заемщика увеличивают в разы.

- До конца срока первоначального договора осталось меньше 1 года. Обычно полученная при перекредитовании экономия просто не перекроет затраты времени, сил и денег на переоформление договора.

Ситуация каждого заемщика индивидуальна и просчитывать выгоду надо заранее, чтобы не столкнуться с дополнительными расходами вместо экономии.

Как происходит рефинансирование ипотеки?

Итак, рефинансирование долга это перекредитование на более выгодных условиях с последующей выплатой имеющегося кредита посредством нового.

Например, у вас есть ипотека со ставкой 15%, но, спустя определенное время, в другом банке происходит снижение ставки до 12%. Вы имеете право оформить новый заём с более низким процентом и, полученные деньги пустить на досрочное погашение предыдущего кредита, тем самым, снижая свою процентную ставку, сумму ежемесячных выплат и уменьшая переплату.

Важно! Перекредитоваться возможно, как в другом банке, так и в том, в котором оформлен ипотечный заем, но не все кредиторы готовы рефинансировать собственных заемщиков. Как правило, финансовая часть процедуры физических лиц проходит между банками, т.е

заемщик оформляет заем в новом банке, который, в свою очередь, сам погашает ваш долг

Как правило, финансовая часть процедуры физических лиц проходит между банками, т.е. заемщик оформляет заем в новом банке, который, в свою очередь, сам погашает ваш долг.

В подавляющем большинстве случаев ипотечный кредит выдается под залог объекта кредитования или иного имущества с оформлением закладной. В случае рефинансирования, закладная должна быть переоформлена на новый банк, и пока эта процедура исполняется, займ считается необеспеченным. Вследствие этого, новый банк временно повышает процентную ставку по ипотеке до момента полного переоформления документов. После завершения оформления бумаг, процентная ставка по рефинансированной ипотеке снижается.

В том случае, когда перекредитование происходит в том же банке, где взят первичный заем, переоформление закладной не требуется, что значительно сокращает время и расходы заемщика.

Если заемщик решает улучшить свои условия кредитования, то необходимо:

- Обратиться с заявлением в свой банк с просьбой о снижении процента по кредиту, либо рассмотреть вариант рефинансирования кредита, если такая программа предусмотрена банком.

- Если банк отказал в снижении ставки или рефинансировании собственными средствами, то можно обратиться в другой банк, где подобные программы успешно практикуют.

Важно знать! Часто случается, что если ваш банк вам отказал в снижении процентной ставки или рефинансировании и вы уходите в другой банк, то вернувшись с положительным решением о рефинансировании из другого банка, ваш заемщик может передумать и пойти вам на встречу, снизив ставку. Если вы решили заняться вопросом финансового улучшения условий кредитования, нужно внимательно перечитать свой кредитный договор и удостовериться, что нет никаких условий, препятствующих данной затее, а именно, нет:

Если вы решили заняться вопросом финансового улучшения условий кредитования, нужно внимательно перечитать свой кредитный договор и удостовериться, что нет никаких условий, препятствующих данной затее, а именно, нет:

- штрафов за погашение кредита раньше срока,

- временного запрета (моратория) на досрочную выплату кредита,

- полного запрета на досрочное погашение долга.

В последнем случае, идею с перекредитованием придется оставить и искать иные пути решения финансовых проблем.

Внимание! Не рекомендуется браться за процедуру перекредитования, когда разница между ставками меньше 2%

Сколько раз рефинансируют ипотеку

Ограничений по количеству рефинансирования в законодательстве не установлено. Каждый гражданин имеет полное право делать это столько раз, сколько сочтет необходимым. Если в результате перекредитования гражданин каждый раз получает реальную выгоду, это вполне оправдано. Главное, не забывать учитывать сопутствующие расходы, неизбежные при рефинансировании.

Тем не менее, банки с подозрением относятся к клиентам, которые пытаются перекредитоваться более одного раза. Банки склонны характеризовать таких граждан, как людей, не умеющих анализировать ситуацию и выбирать неправильный подход к кредитованию. Очень часто таким клиентам отказывают не только в рефинансировании, но и в любых потребительских кредитах на гораздо меньшие суммы.

Когда выгодно повторное ипотечное рефинансирование

Весь вопрос в том, насколько приемлемы условия рефинансирования ипотеки для заемщика, независимо от того, впервые он проводит перекредитование или делал это неоднократно. Мнение практически всех экспертов сводится к тому, что операция целесообразна при соблюдении двух главных условий:

- Срок погашения истекает не менее через четыре года (иногда называют пять лет), и прошло менее его половины.

- Разница между действующей ставкой и ставкой рефинансирования составляет более 1%.

В случае с повторным перекредитованием эти критерии вызывают сомнения. О том, как рассчитать его выгоду, рассказ пойдет немного позже.

Наибольшую активность ипотечные заемщики проявляли после 2017 года. Для этого были веские причины: именно тогда банковские ставки по займам достигли исторического минимума. Соответственно, возросла и разница между условиями действующих договоров ипотеки и новых кредитов, предлагаемых для погашения старых.

Важно!Все дело в ключевой ставке ЦБ РФ. В 2016 году она пошла на снижение

В результате банки, получающие от государства деньги под меньший процент, с некоторым запаздыванием удешевили стоимость заимствования.

Чем ниже ключевая ставка , тем выгоднее рефинансирование. По состоянию на март-апрель 2021 года ее значение – 5%.

Что будет дальше? Это трудно предвидеть. Государство в лице Центрального банка использует ключевую ставку в качестве эффективного инструмента регулирования национальной экономики. Следствием ее дальнейшего снижения стало бы оживление деловой активности, но чрезмерная доступность займов приведет к «набуханию кредитного пузыря» и другим негативным последствиям, описывать которые в этой статье нет надобности. Достаточно усвоить, что ключевая ставка может и понизиться, и повыситься. В последнем случае не только повторное, но и первое рефинансирование теряет смысл.

Еще один повод задуматься о получении более выгодных условий ипотеки – рождение второго и третьего ребенка. Согласно условиям государственной программы, родителям предоставляется льготный кредит по ставке 6% на приобретение жилья под залог недвижимости.

Текст постановления Правительства РФ № 1711 от 30.12.17 объемный, поэтому его суть стоит изложить кратко:

- Программа субсидирования действует до конца 2022 года.

- Воспользоваться льготной ставкой могут российские семьи, в которых родился второй или последующий ребенок в период с начала 2018 по конец 2022 года.

- Первоначальный платеж внесен в размере не менее 20% от стоимости дома или квартиры.

- График погашения не нарушался, незакрытых текущих платежей нет.

- Ипотечный договор заключен в 2018–2022 годах.

В некоторых регионах допускается приобретение вторичного жилья

Отдельно указано, что действие программы распространяется на рефинансированные ипотечные кредиты (не важно, один раз или многократно)

Вопросы и ответы

Повторная перекредитация займов на приобретение недвижимости – процесс сложный и затяжной, в том числе для банковских сотрудников. Учреждение тщательно проверяет предоставленную информацию, поэтому сроки рассмотрения могут увеличиваться до 7 рабочих дней. Если рефинансированный кредит принадлежит тому же банку, где снова оформляется перекредитование, сроки ограничиваются одним днем.

Рассмотрим другие частые вопросы потребителей, желающих обратиться за повторным пересмотром ипотечных договоров.

Что дает повторное рефинансирование?

Предложения банков подразумевают более комфортное погашение ипотеки за счет увеличения срока кредитования и уменьшения процентной ставки. Во второй и третий раз рефинансирование можно проводить, если размер годовых фиксированный и не подлежит изменению со временем.

Важно! Можно рефинансировать кредит два-три раза с целью выводы нового жилья из-под залога. В этом случае банку передается либо иной объект, либо оформляется потребительский займ без залога и поручителей.

Сколько раз можно рефинансировать ипотеку?

Законом не устанавливается лимит на перекредитование. Но практика отображает более плачевное положение – когда клиент не справляется с обязанностями и возникают просрочки, однозначно будут отказы в перекредитации. Несколько раз оформлять новый займ в счет погашения старого можно клиентам с идеальной репутацией.

В каких банках можно оформить повторное рефинансирование?

Кроме вышеперечисленных банковских учреждений процедура также доступна в таких организациях:

- МДМ Банк;

- СберБанк

- РоссельхозБанк;

- СовкомБанк.

Также каждый гражданин вправе обратиться к частным финансовым организациям, где присутствуют менее жесткие требования к новым клиентам.

Кому подходит рефинансирование ипотеки?

Банковская услуга популярна среди заемщиков, получивших ипотеку в 2013-2015 годах. В этот период все виды займов отличались сумасшедшими процентными ставками вплоть до 49-56% в год. Выход из экономического кризиса позволит существенно сократить годовые проценты по ипотечным ссудам, что позволяет держателям договор снизить нагрузку в плане финансов.

Также перекредитовать уже рефинансированный ипотечный займ в третий или четвертый раз можно гражданам, делающим снять обременение с недвижимости.

На что следует обращать внимание при оформлении рефинансирования?

Ключевой момент – репутация банка, куда инициируется обращение за новым кредитом. Нередки случаи, когда молодые, развивающиеся структуры стараются привлечь новый поток клиентов низкими ставками, а далее существенно повышают показатели. Обращайтесь к проверенным учреждениям, имеющим достаточный опыт работы на финансовом рынке и определенную репутацию.

Также важно учесть следующие моменты:

- все условия перекредитации во второй или третий раз;

- собственные финансовые возможности и стабильность положения на несколько лет вперед;

- право досрочной выплаты займа.

Важно! При расчете собственных доходов в плане рефинансирования ипотеки во второй-третий раз можно учесть нижнюю планку семейных возможностей. Если финансовая ситуация ухудшится, вы сможете без проблем оплачивать ежемесячный взнос и далее.

Когда не стоит обращаться за перекредитованием?

Однозначно невыгодный вариант – микрофинансовые компании, выдающие средства на короткий период. Здесь выдают достаточно крупные суммы без тщательного скоринга клиентов, но есть экономически невыгодный нюанс – проценты начисляются ежедневно, что влечет к большой переплате в минимальные сроки пользования ссудой.

Внимание: несколько раз рефинансирование можно проводить исключительно в банках!

Когда следует перекредитоваться дважды?

Если банки ввели новую программу с наиболее низкими ставками, смело отправляйтесь за перекредитованием. 2021 год характеризуется регулярным снижением процентом, что дает возможность получить комфортные условия ипотеки. Гражданам, уже имеющим такой вид займов под высокий процент, можно переоформлять кредит неограниченное количество раз при условии соблюдения всех требований банка.

Какое мнение экспертом о том, как часто можно делать рефинансирование ипотеки?

Эксперты уверены, что решение выгодно только в плане выводы залогового имущества, что снижает риск его утраты. Если оформляется новая закладная при перекредитовании несколько раз, это снова расходы. Рефинансирование много раз идеально только при условии снижения ставки хотя бы на 2-3 пункта без заключения страховых договоров и закладной.

Процедура рефинансирования ипотеки

Как правило, большинство банков предусматривает процедуру рефинансирования, которая мало отличается от обычных действий по оформлению кредита. Сначала заемщику необходимо удостовериться в том, что финансовая организация предоставляет подобную услугу. Затем целесообразно проконсультироваться об условиях ее оказания, после чего оформить заявку и собрать требуемый пакет документов.

Все это предоставляется в банк либо при личном посещении одного из его отделений, либо путем отправления в электронном формате с использованием официального сайта. Далее специалисты кредитной организации рассматривают полученный пакет документов и принимают решение об одобрении рефинансирования или отказе. В любом случае вердикт банка доводится до заемщика.

Важно. При грамотной подготовке сделки и проведении предварительных консультаций со специалистами банка вероятность одобрения рефинансирования достаточно велика

При принятии положительного решения сотрудники банка готовят необходимые для подписания документы. После заключения договора начинается финансирование сделки, которое происходит в несколько этапов. Первый транш направляется на погашение существующей ипотеки и снятие обременения. Затем регистрируется новый залог, далее он страхуется, а в завершение выделяются оставшиеся денежные средства, если это предусмотрено условиями рефинансирования.

Заключение

Итак, рефинансирование ипотеки – полезная финансовая услуга, которая призвана сократить ваши расходы на обслуживание кредита и итоговую переплату, это подтвердили наши расчеты. Однако, прежде чем принимать решение о рефинансировании, нужно взять калькулятор и все посчитать. Большинство людей не будут этим заниматься в силу лености характера. Но когда на кону стоит возможность сэкономить от нескольких сотен тысяч до нескольких миллионов рублей – наверное стоит себя пересилить.

- Рефинансирование потребительского кредита

- Рефинансирование автокредита

- Рефинансирование микрозаймов

- Как сделать рефинансирование ипотеки в Сбербанке под более низкий процент: условия, документы – отзыв реального человека