Сальдо в коммунальных платежах

Содержание:

- Сальдо в коммунальных платежах

- Торговый баланс и платежный баланс

- Что такое сальдо в бухгалтерии простыми словами

- ООО Саратовское предприятие городских электрических сетей

- Как оплачивать?

- Похожие термины:

- Виды сальдо

- Сальдо – это разность между поступлениями и расходами

- Последствия неуплаты

- Что такое сальдо в квитанции на оплату ЖКХ

- Задолженность в пользу акт сверки что означает

Сальдо в коммунальных платежах

На данный момент существуют следующие способы оплаты услуг жилищно-коммунального хозяйства:

- В кассах Почты России и коммерческих банков. Для подобной оплаты необходимо иметь квитанцию. В зависимости от политики конкретного банка может взыскиваться комиссия за проведение платежей.

- Через банкоматы и платежные терминалы. Данный способ оплаты позволяет погасить задолженность без квитанции, но для этого нужно ввести номер лицевого счёта или индивидуальный код плательщика в специальном окне. Практически всегда при оплате услуг ЖКХ через терминалы взимается комиссия. При оплате через банкоматы коммерческих банков комиссия будет взиматься не всегда, это зависит от условий обслуживания клиентов.

- Через онлайн-ресурсы, такие, как электронные кошельки, личные кабинеты клиентов коммерческих банков, портал Госуслуги, систему “Город”. Данный способ оплаты позволяет погасить долг без квитанции с учётом средств, внесённых после срока оплаты коммунальных платежей за предыдущий период.

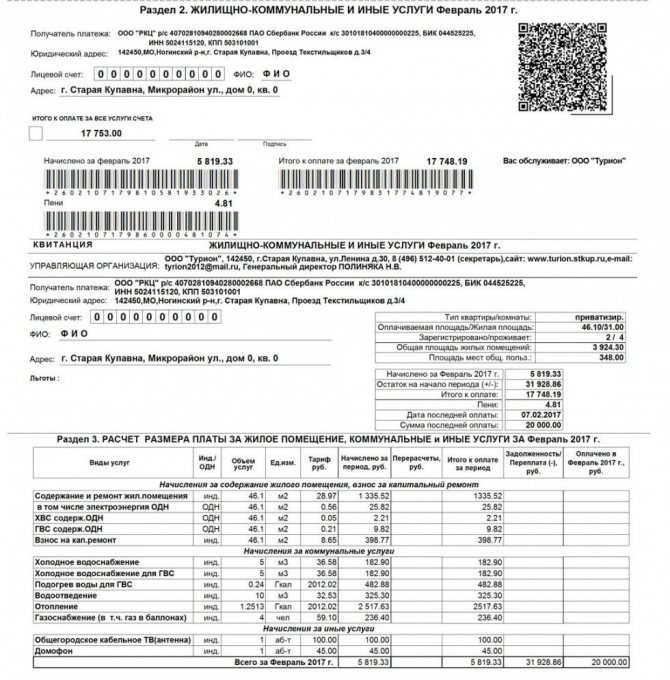

Квитанция на оплату услуг ЖКХ является главным информационным документом, отражающим взаимодействие между поставщиками коммунальных услуг и потребителями, а исходящее и входящее сальдо позволяют увидеть состояние счёта конкретного жилого помещения.

Или на сайте. Это быстро и бесплатно!

Рассчитывается как сумма начального сальдо и всех оборотов за период.

Сальдо торгового баланса – результат вычисления разницы стоимости экспорта и импорта. Считается, что отрицательный показатель является плохой тенденцией, поскольку означает, что в стране сложилась ситуация, при которой рынок наводнен ввезенной продукцией, что неизбежно приводит к ущемлению интересов отечественных производителей.

Сальдо платежного баланса – результат расчета разности поступлений из-за границы и платежами за границу. Положительный показатель означает превышение денежный поступлений извне над платежами в обратном направлении. Отрицательный показатель свидетельствует о превышении платежей из страны над поступлениями денег в страну.

Опубликовано в Бизнес

Чтобы рассчитать подобное цифровое значение, квалифицированные специалисты используют определенный документ – оборотно-сальдовую ведомость. В такую ведомость следует фиксировать все операции (и финансовые, и хозяйственные) за тот временной период, за который проводятся расчеты.

Для того чтобы лучше понять, что такое сальдо, давайте рассмотрим простой пример его расчета. Возьмем счет «Материалы». На начало месяца на нем было 1000 метров ткани (начальное сальдо).

В течение расчетного периода было приобретено еще 200 метров и продано — 600. В конце месяца был подведен итог операций по данному счету. Конечное сальдо составило: 1000 200 — 600 = 600 метров.

Так как этот счет активный, дебет превышает кредит, то оно будет дебетовым.

В бухгалтерском учете одним из важнейших и часто употребляемых терминов является «сальдо». Его значение хорошо известно специалистам в данной сфере. Людям же, далеким от бухгалтерии, слово знакомо весьма поверхностно и, как правило, ассоциируется у них с некой разницей.

В общем смысле это и есть разность, возникающая между поступившими и израсходованными средствами за определенный период. Однако для экономиста и бухгалтера понятие гораздо глубже и шире.

Что такое сальдо и какое значение оно имеет для учета финансовых потоков в организации? На этот вопрос ответит представленная статья.

По этой причине специалисты в бухгалтерии должны определенно понимать, что собой представляет сальдо и каким оно может являться. Понятие сальдо принято разделять на входящее и исходящее.

Под первым понимают то, что возникло во время анализа движений по счету за последний проанализированный период и на начало определенного периода.

Новички в бухгалтерии и экономике часто задаются вопросом, что такое сальдо и что же такое активное и пассивное сальдо. Под первым понимают превышение экспорта над импортом. Что касается пассивного сальдо, данный термин говорит про превышение импортного над экспортным. Нередко можно слышать про нетто-баланс, представляющий собой ситуацию, где экспорт и импорт являются равными.

Рекомендуем прочесть: Какие нужны справки для усыновления ребенка

Такое слово, как сальдо, известно каждому человеку достаточно давно, и ассоциируется оно непосредственно с бухгалтерским учетом, внешней торговлей и экономикой. Слово сальдо можно встретить в квитанции об уплате коммунальных услуг. Какой смысл несет это слово, мало кому известно, поэтому пришло время выяснить подробности.

Торговый баланс и платежный баланс

| Торговый баланс | Платежный баланс |

|---|---|

| Включает только видимые импорт и экспорт, т. Е. Импорт и экспорт товаров. Разница между экспортом и импортом называется торговым балансом. Если импорт превышает экспорт, это иногда называют неблагоприятным торговым балансом. Если экспорт превышает импорт, это иногда называют благоприятным торговым балансом. | Включает в себя все те видимые и невидимые предметы, которые экспортируются из страны и импортируются в нее, в дополнение к экспорту и импорту товаров. |

| Включает доходы, полученные или выплаченные за счет импорта и экспорта товаров. Он показывает только статьи доходов. | Включает все статьи дохода и капитала, видимые или невидимые. Таким образом, торговый баланс является частью платежного баланса. |

Что такое сальдо в бухгалтерии простыми словами

Как уже говорилось выше, для бухучёта данное понятие носит едва ли не сакральное значение. Отражая разность между дебетом и кредитом счетов, сальдо может быть и на левой, и на правой стороне счёта. Напомним, что правая сторона – это кредит, показывающий поступления на счет, когда он пассивный и расход, когда счет активный. Левая сторона – это дебет, где наоборот, поступления отображаются, когда счет активный, а расход, когда счет пассивный.

При каждом движении сумм по счету разница между правой или левой стороной изменяется. Изменяется, таким образом, сальдо счета.

Рассмотрим простейший пример просчета сальдо в бухгалтерском учете счета в таблице ниже.

|

ДЕБЕТ |

КРЕДИТ |

||

|

Сальдо начальное по дебету |

10 000 руб. РФ |

||

|

Продажа 10.12.2021 |

5000 руб. РФ |

||

|

Продажа 20.12.2021 |

1000 руб. РФ |

||

|

Покупка 22.12.2021 |

3 000 руб. РФ. |

||

|

Оборот по дебету |

3 000 руб. РФ |

Оборот по кредиту |

6 000 руб. РФ |

|

Сальдо на конец периода |

7 000 руб. РФ |

Предположим у нас есть фирма, по счету которой рассматривается движение сырья. Такой счет будет активным (сырьё – это ресурс, актив), поэтому на начало месяца мы имеем сальдо по дебету – сырья в наличии на 10 000 руб. РФ. По ходу месяца сырье продавалось (на 5 и на 1 тыс. руб. РФ соответственно), а значит и списывалось со счета. Покупка шла в актив по дебету на 3 тыс. руб. РФ.

Кредит Наличными от Хоум Кредит Банка – ставка 7.9%

Подать заявку

К окончанию учетного периода, суммировав обороты по дебету и кредиту, вычисляем конечное сальдо дебетовое (на конец месяца) – 10 000 + 3 000 – 6 000 = 7 000 руб. РФ. Эта сумма также является ответом на вопрос: что означает сальдо счёта?

Если сальдо равно нулю, то такой счет принято называть закрытым.

Виды сальдо, их характеристика

Выше мы так или иначе затрагивали большинство видов сальдо, но в данном разделе мы предлагаем более подробное и структурированное их описание.

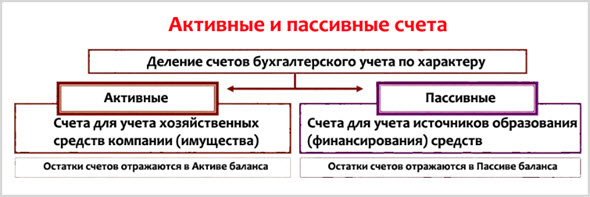

- Дебетовое сальдо – состояние счета, отражаемое по дебету. Характерная черта данного состояния – дебет превышает кредит. Данное сальдо отображает состояние активов организации на требуемую дату.

- Кредитовое сальдо – некоторое состояние счета. Специфичной его чертой является факт превышения кредитом дебита. Состояние пассивов (они же источники средств) отображает кредитовое сальдо.

- Активное сальдо имеет место, когда стоимостная оценка средств, полученных организацией, выше ее расходной части.

- Пассивное сальдо – ситуация с точностью до наоборот. Образуется, когда расходы выше активной части.

- Начальное сальдо – сальдо на начало периода, результат хозяйственной деятельности организации за предыдущий период времени (начало нынешнего является концом предыдущего).

- Конечное сальдо. Его также называют исходящим – результат движений по счёту на конец временного промежутка.

- Сальдо за отрезок времени – результирующее операций за некоторый период.

- Сальдо баланса торговли – термин из сферы экономической теории – подразумевается разность между стоимостью экспортируемых и импортируемых товаров и услуг за некоторый промежуток времени.

- Сальдо платёжного баланса – экономический термин, который показывает разницу между суммами заграничных денежных платежей и суммами, проследовавшими в противоположном направлении – в страну.

Кредит На любые цели от Банка «Открытие» – ставка от 8.5%

Подать заявку

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Подпишитесь на Bankiros.ru

Предыдущая статья

Что такое сальдо начальное

Следующая статья

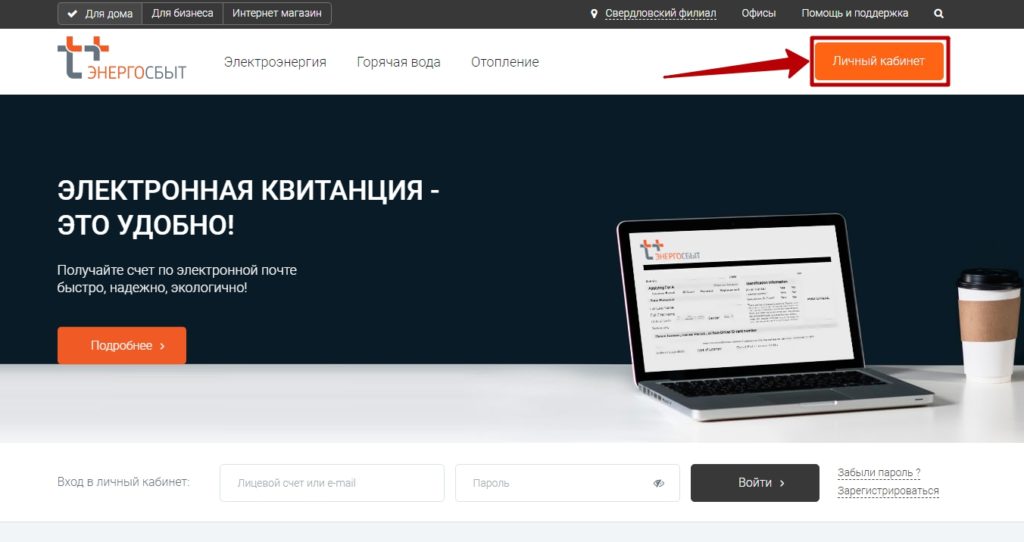

ООО Саратовское предприятие городских электрических сетей

Вариант 1. Вы делаете заявку на вызов контролера с помощью: − звонка в ООО «СПГЭС» по многоканальному телефону 24–76–76 (либо телефонам районных отделений), − заполнения специальной формы на нашем сайте в разделе Электронные услуги/Вызвать контролера, − личного посещения центрального офиса (Белоглинская, д. 40).

При использовании любого из вышеперечисленного способа расчетов с СПГЭС необходимо 1 раз в год производить сверку расчетов во избежание образования больших долгов из-за некорректной оплаты (если, например, Вы несвоевременно узнали об изменении тарифов или нормативов потребления). Предварительная запись на сверку расчетов осуществляется во все наши филиалы.

Как оплачивать?

В том случае если платеж за электроэнергию в прошлом месяце был совершен, то следует отметить этот факт в полученной счет-квитанции. Для этого используется графа, которая носит название «сумма, отличная от итого». В ней указывается нужная информация. При этом оплачивать необходимо лишь ту сумму, которая отражена в начислениях за текущий месяц.

Очень важно их придерживаться. Это условие легко выполнимо, так как существует множество вариантов, как можно отправить свои сведения соответствующему учреждению

Для этих целей подходит использование личного кабинета плательщика, звонок по горячим номерам телефонов, которые обычно являются бесплатными, отправление сообщения по электронной почте, а также непосредственно при совершении оплаты услуг в любом банковском отделении или на почте.

Квитанцию по оплате коммунальных платежей каждый месяц получают жильцы многоквартирных домов. Не всегда просто разобраться с терминами, которые там встречаются. Одним из таких терминов является “сальдо”, которое, с одной стороны, является общераспространённым и связано у большинства людей с бухгалтерией и экономикой, а с другой стороны, мало кто чётко представляет, что оно обозначает. Разберёмся в этом подробнее.

Похожие термины:

-

TRADE DEFICIT/TRADE SURPLUSСтрана, ведущая торговлю, является импортером и экспортером. Страна может иметь активное и пассивное сальдо торгового баланса в зависимости от соотношения импортируемых и экспорти

-

положительное сальдо баланса по текущим операциям и баланса движения капиталов.

-

превышение товарного экспорта страны над ее товарным импортом

-

Превышение импорта над экспортом (торговый дефицит (trade deficit) или экспорта над импортом (положительное сальдо (trade surplus), в результате чего возникает положительный или отрицательный торговый баланс

-

(surplus, export) См.: активное сальдо торгового баланса (export surplus).

-

См. Сальдо

-

См. Сальдо дебетовое

-

перенос сальдо из одного финансового отчетного периода в другой.

-

(current account surplus) Превышение поступлений над расходами по текущему счету платежного баланса страны.

-

разность между денежными поступлениями и платежами за определенный период времени; в бухгалтерии — разность итоговых сумм по дебету и кредиту, а также итоговых сумм актива и пассива: в международн

-

результат соотношения между остатками активной и пассивной частей баланса банка на определенную дату или за определенный период. Дебетовые остатки показываются в активе, кредитовые — в пассиве. С

-

ситуация, в которой стоимость активов данной страны (таких, как акции, облигации и недвижимость), реализованных иностранцам, больше стоимости приобретенных за границей активов; ситуация, когда стр

-

В общем значении: кредитовый (положительный) остаток на счете клиента. См. также credit. Ценные бумаги: на брокерских наличных счетах, средства, депонированные и остающиеся на счету после оплаты покуп

-

сальдо на конец отчетного месяца.

-

разница между стоимостью конвертируемых облигаций и стоимостью получаемых взамен акций.

-

превышение итоговых сумм по кредиту счета по сравнению с дебетом.

-

сальдо поступления резидентам данной страны от их операций с нерезидентами с товарами и услугами, первичными доходами и текущими трансфертами; равно также превышению национального сбережения на

-

отрицательное сальдо баланса по текущим операциям и балансу движения капиталов.

-

ситуация, в которой стоимость экспортируемых из страны товаров и услуг (включая государственные и частные трансферты из других стран) больше стои.мости импортируемых товаров и услуг (включая госу

-

разница между платежами за границу и поступлениями средств из-за границы.

Виды сальдо

Существует несколько видов сальдо в зависимости от экономической области:

- бухгалтерский учет;

- внешнеторговые отношения.

Разберем все подробно.

Сальдо в бухгалтерском учете

Основные разделения сальдо в этой области:

- дебетовое;

- кредитовое.

Дебетовое сальдо — состояние счета отражается в столбике «Дебет» (в активе баланса). При нормальной и стабильной работе предприятия сальдо должно быть положительным. То есть, дебет превышает кредит (доходы больше чем расходы).

Пример дебетового сальдо

Начальное сальдо на 01.04 составило 45 000 руб.

Итоговая сумма — 87 000 руб. Эта сумма будет стоять в столбце «дебет», поскольку предприятие проработало месяц с прибылью.

Кредитовое сальдо — состояние счета, которое отражается в столбике «Кредит» (пассив баланса). Это означает, что расходы предприятия превышают его доходы.

Пример кредитового сальдо

Начальное сальдо на 01.04 составило 5 000 руб.

Итоговая сумма составила -13 000 руб. Это значение будет вписано в столбик «кредит». Оно означает, что предприятие за текущий месяц ничего не заработала, а вышло в минус.

Есть еще одно понятие — «нулевое сальдо». Это когда доходы и расходы предприятия (дебет и кредит) равны. Такой счет называют нулевым. То есть, предприятие не получило доходов от своей деятельности, а просто окупила свои расходы.

В бухгалтерской практике не анализируют состояние счета за весь период. Оценку деятельно проводят только за определенный промежуток времени. Поэтому выделяют еще несколько видов сальдо:

- Начальное — входящее. Его показатель отражает состояние счета на начало анализируемого периода. Расчет величины проводят на основании операций за предыдущий период.

- Конечное — исходящее. Оно показывает остаток по счету на конец анализируемого периода. Его показатель определяется сложением суммы начального сальдо и оборотов за анализируемый период.

- Сальдо за период — сумма операций, которые было произведены за определенный промежуток времени.

Есть еще дебетовый и кредитовый обороты за период. Этот показатель рассчитывают на основании сумм операций, которые были произведены за анализируемый период.

Пример расчета начального сальдо

Предприятие по итогам марта получило доход 100 000 рублей. Эта величина отражена в балансе на 31.03. В этот же день ему нужно оплатить аренду помещения в размере 15 000 рублей.

Начальное сальдо на 1 апреля составит 85 000 руб

Если же арендную плату будут оплачивать в начале месяца, ее учитывают на балансе следующего месяца в столбике «кредит» и берут во внимание для расчетов конечного сальдо

Пример расчета конечного сальдо

Возьмем для примера предприятие, которое заработала в месяц 80 000 руб. Начальное сальдо на 01.04 составило 56 000 руб. Расходы в апреле — 38 000 руб. Посчитывает конечное сальдо за анализируемый период (апрель).

Конечное сальдо будет составлять 98 000 руб. Если предприятие в анализируемом месяце не будет совершать никаких операций, сумма конечного сальдо за апрель перейдет в показатель начального сальдо следующего месяца.

Сальдо во внешнеторговых отношениях

Для оценки внешней деятельности государства анализируют сумму импорта и экспорта товаров или услуг за определенный временной промежуток. Поэтому выделяют два вида сальдо:

- сальдо торгового баланса;

- сальдо платежного баланса.

Сальдо торгового баланса — разность между суммами экспорта и импорта. Если оно имеет положительное значение, экспортные операции по сумме превышают импорт. То есть, государство продает больше товаров или услуг, чем приобретает. Если сальдо торгового баланса имеет отрицательное значение, значит, государство больше покупает, чем продает.

Отрицательное значение сальдо — плохая тенденция развития. При большой закупке иностранных товаров отечественные производители не могут выйти на рынок с конкурентно способными ценами.

Сальдо платежного баланса — разность между поступившими платежами из-за границы и отправленными за границу. То есть, сколько денег государство тратит на приобретение иностранных товаров и сколько получает за поставку своих товаров за границу.

Если его значение положительное, страна получает много средств за счет продажи своих товаров другим государствам. Если значение отрицательное, страна тратит много денег на закупку иностранных товаров.

Итог

Сальдо — показатель деятельности. Чем выше его значение, тем эффективней работает предприятие или государство (при оценке внешнеторговых операций). Анализировать сальдо можно за определенный промежуток времени. На практике экономическую деятельность предприятия или государства оценивают за месяц, квартал, полугодие или год.

Сальдо – это разность между поступлениями и расходами

Практически все слышали о таком термине, как сальдо. Что это такое, безусловно, известно всем бухгалтерам и экономистам. Но для большинства обывателей это слово ассоциируется лишь с понятием «разница».

Термин, который на слуху у всех, является один из основных в теории бухгалтерского учета. В самом общем смысле он действительно обозначает разность между поступлениями средств и всеми расходами за определенный промежуток времени.

Но это понятие на самом деле гораздо шире.

Сальдо – это итальянское слово, вошедшее в русский в качестве бухгалтерского термина еще в девятнадцатом веке. Буквально оно переводится как «расчет», «остаток», «расплата».

В экономическом смысле слово означало разницу между суммой дебета (приходного счета) и кредита (расходного счета). К двадцатому веку значение термина существенно расширилось, выйдя за рамки исключительно бухучета.

А в конце века оно уже начало использоваться также и в переносном смысле.

Дебетовое сальдо — это ситуация, при которой дебет превышает кредит, то есть показывает актив баланса по данному виду хозяйственных средств на определенный момент времени.

Кредитовое — это ситуация, при которой кредит больше дебета, что показывает состояние источников средств, используемых для ведения хозяйственной деятельности, и отражается в пассиве баланса.

Когда разница между дебетом и кредитом равняется нулю, счет по хозяйственной операции закрывается.

На практике анализируется, как правило, не вся история бухгалтерского учета с момента возникновения предприятия или фирмы, а только за определенный период, именуемый отчетным (месяц, квартал и т.д.). В связи с этим выделяют следующие понятия.

Совет!

Сальдо начальное (входящее)– это остаток по определенному счету на начало периода. Рассчитывается по данным предыдущих операций.

Конечное (исходящее) сальдо- это остаток по счету на дату окончания периода. Рассчитывается как сумма начального сальдо и всех оборотов за период.

Сальдо за период – итоговый результат всех операций, совершенных за конкретный период.

Кредитовый (или дебетовый) оборот за период – рассчитывается итог по счетам только за требуемый период.

Внимание!

В современно понимании по-прежнему, как и в девятнадцатом веке, сальдо – это разность итоговых записей по счетам дебета и кредита. Но помимо бухучета сегодня термин также используется и во внешнеэкономических связях.

Внешнеторговые отношения часто рассматриваются как сумма экспортируемых и импортируемых товаров за определенный период. В этом аспекте выделяют несколько его разновидностей.

Сальдо торгового баланса – результат вычисления разницы стоимости экспорта и импорта.

Считается, что отрицательный показатель является плохой тенденцией, поскольку означает, что в стране сложилась ситуация, при которой рынок наводнен ввезенной продукцией, что неизбежно приводит к ущемлению интересов отечественных производителей. Однако на практике далеко не всегда это так.

Внимание!

К примеру, Соединенные Штаты при таких показателей вполне успешно ведут хозяйство, являясь для всего мира эталоном экономического процветания и стабильности. Они научились использовать другие инструменты для урегулирования подобного положения.

Сальдо платежного баланса – результат расчета разности поступлений из-за границы и платежами за границу. Положительный показатель означает превышение денежный поступлений извне над платежами в обратном направлении.

Отрицательный показатель свидетельствует о превышении платежей из страны над поступлениями денег в страну. Это означает постепенное уменьшение валютных резервов государства.

Такой ситуации можно избежать только в том случае, если производить подобные расчеты исключительно в национальной валюте страны.

Последствия неуплаты

Если в квитанции накапливается положительное сальдо, в случае неуплаты владельца могут привлечь к административной ответственности в виде предупреждения или штрафа – пени.

Начисление пени зависит от срока задолженности и ставки Центрального Банка РФ:

- в период 31–90 суток пени рассчитывают, как 1/300 от ключевой ставки ЦБ;

- при более длительном сроке задолженности – 1/130 от ставки ЦБ.

Во всех квитанциях пени обозначают отдельной графой. В расчет сальдо штрафы не включают.

При повышении положительного сальдо до определенных пределов предоставление коммунальной услуги приостанавливается, что означает прекращение подачи электроэнергии, воды или газа. Возобновление возможно только при полном погашении задолженности и уплате штрафа.

Если владелец своевременно оплачивает квитанции в точном размере суммы, и вовремя передает показания счетчиков, риск появления сальдо в квитанции близок к нулевому.

Ответственность

Пункт 14 статьи 155 ЖК РФ предусматривает начисление пени за ЖКУ с 31 дня после установленного срока оплаты и определяет их размер.

Если задолженность погашена в течение 90 дней со дня наступления срока, пени за каждый день просрочки считается в размере 1/300 ставки рефинансирования на день фактической оплаты. Начиная с 91 дня пени за каждый день просрочки считается в размере 1/130 ставки рефинансирования.

Пункт 14.1 статьи 155 ЖК РФ предусматривает начисление пени за капитальный ремонт за каждый день просрочки с 31 дня после установления платы в размере 1/300 ставки рефинансирования на день фактической оплаты.

Постановление Правительства РФ № 354 предусматривает приостановление или ограничение коммунальной услуги, если долг по ней превышает 2 месяца. Предварительно вручается письменное уведомление и дается 20 дней на погашение задолженности.

За неуплату ЖКУ управляющая компания, ТСЖ или поставщик услуг могут подать на должника исковое заявление в суд.

Что такое сальдо в квитанции на оплату ЖКХ

По общему правилу сальдо обозначает разницу между двумя величинами, используется при различных расчётах в бухгалтерском учете и экономике.

В квитанциях ЖКХ сальдо может обозначать два понятия:

- Задолженность или переплату за прошедший период.

- Общую сумму платежей за оказанные коммунальные услуги за отчетный период с учётом задолженности или переплаты за предыдущий период.

Сальдо в первом случае также еще называется входящим сальдо, так как обозначает состояние лицевого счёта квартиры на начало отчётного периода.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва.

- Санкт-Петербург.

- Регионы.

Переплата может возникнуть в случае, если плательщик оплатил большую сумму или внес аванс за коммунальные платежи. При полной или частичной неоплате жилищно-коммунальных платежей за предыдущий период на лицевом счете образуется задолженность, которая в дальнейшем приписывается к сумме коммунальных платежей за новый период.

Задолженность в квитанции может образоваться в случае несвоевременной оплаты коммунальных платежей, по общему правилу жильцы должны оплачивать жилищно-коммунальные услуги в срок до 25 числа месяца, следующего за отчётным. Если, например, оплата была проведена 26 или 27 числа, то она уже не будет учтена при составлении квитанции, хотя на лицевом счете задолженности числиться не будет.

Задолженность может образоваться в случае, если жильцы не вовремя сообщают фактические показания приборов учета. В данном случае расчеты стоимости коммунальных услуг проводятся по нормативам, а они могут быть больше суммы, вносимой жильцами в счет оплаты коммунальных платежей.

Вторым случаем использования термина “сальдо” в квитанции на оплату ЖКХ является обозначение общей итоговой суммы всех коммунальных расходов жилого помещения с учетом задолженности или переплаты за прошлый месяц. Также данную сумму называют конечным, или исходящим сальдо, то есть состояние лицевого счёта на конец отчётного периода.

При подсчете общей итогой суммы учитываются не только цифры за каждую отдельно взятую жилищно-коммунальную услугу, но также перерасчеты, предоставленные субсидии, использование различных коэффициентов.

Исходящее сальдо может быть положительным или отрицательным, это зависит от того, долг или переплата значится на лицевом счете. В идеальном случае исходящее сальдо должно быть нулевым, что означает, что ни остатка денежных средств, ни задолженности перед поставщиками услуг у плательщика нет. В данной ситуации наиболее удобно проводить сверку расчетов и начисление платы за коммунальные платежи в дальнейшем.

В ситуации, когда на лицевом счете числится переплата, она будет учтена в дальнейших расчетах.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва.

- Санкт-Петербург.

- Регионы.

В случае наличия задолженности за предыдущие периоды жильцам необходимо максимально быстро погасить долг, в противном случае поставщики имеют право взыскивать пени в размере 1/300 ставки рефинансирования (учетной ставки) Центробанка России с 31 по 90 день просрочки, в размере 1/130 ставки рефинансирования (учетной ставки) Центробанка России с 91 дня просрочки платежей.

Задолженность в пользу акт сверки что означает

С помощью анализа платежного баланса можно анализировать плавающие курсы валют РФ и определять давление на курс национальной валюты.. В платежах – разность между оплаченными и полученными от контрагентов суммами. В квитанциях на оплату услуг ЖКХ – это остаток (то есть переплата с предыдущего месяца) по лицевому счёту квартиры. Что такое сальдо в бухгалтерии простыми словами Как уже говорилось выше, для бухучёта данное понятие носит едва ли не сакральное значение.

- Так, для того, кто издает акт сверки, обычно дебетовая (левая табличная) часть будет означать отгрузки.

- Кредитовая сторона будет закрывать данные левой части оплатами от потребителя товаров, услуг. Соответственно, для другой организации, кредитовая часть «перевернется» в левую, а для встречающей опять же в правую.

Как правильно вписать должника по сальдо, конкретно в чью пользу задолженность? Жалоба Вопрос Есть «поставщик» и есть «покупатель»За определенный период путем расчета дебита и кредита по сальдо «покупатель» должен денег.Есть графа: На такой-то период задолженность в пользу ХХХ столько-то…Немного путает, кто должен быть на месте ХХХ указан? Тот кто должен или тот кому должны?Из-за чего путаница: фраза «в пользу» путает, :)Т.е.

Или позвоните нам по телефонам: +7 (499) 450-01-33 (Москва)+7 (812) 490-76-58 (Санкт-Петербург)Это быстро и бесплатно! Сальдо в акте сверки Один из реквизитов, который обязательно должен быть указан в документе, — сальдо. Дебетовый или кредитовый признак указывает на задолженность в пользу одного из хозяйствующих субъектов. Поскольку в качестве периода обычно выбирается год, квартал. Месяц, то именно начальное сальдо позволяет лишний раз проверить состояние расчетов за уже прошедший отрезок времени. В последнем случае период может быть более внушительный. Например, за пять лет сотрудничества двух организаций. Получается, что акт сверки позволяет сверить данные за прошедший и текущий периоды. Правильное чтение документа позволяет бухгалтеру проверить правильное и своевременное отражение хозяйственных операций в программе по конкретному контрагенту.