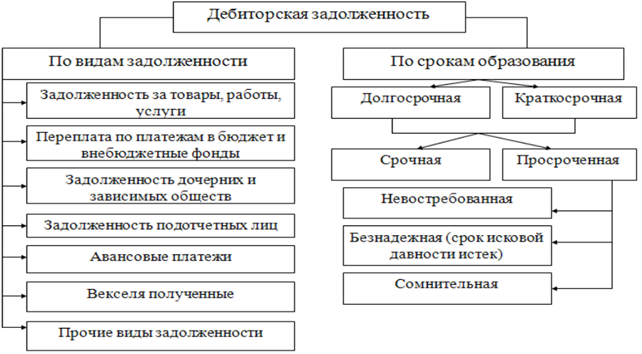

Сальдо

Содержание:

- Параметры платежного баланса

- Что потом?

- Виды сальдо

- Где фигурируют проводки по дебету и кредиту

- Что представляет собой сальдо?

- Что такое сальдо

- Назначение Дебета

- Дебетовое сальдо

- Какая предусмотрена ответственность за неуплату сальдо

- Что такое дебет в бухгалтерии

- Дебет и кредит на бухгалтерских счетах

- Как определить сальдо?

- Функции

- Функции

- Виды сальдо

- Что такое сальдо?

Параметры платежного баланса

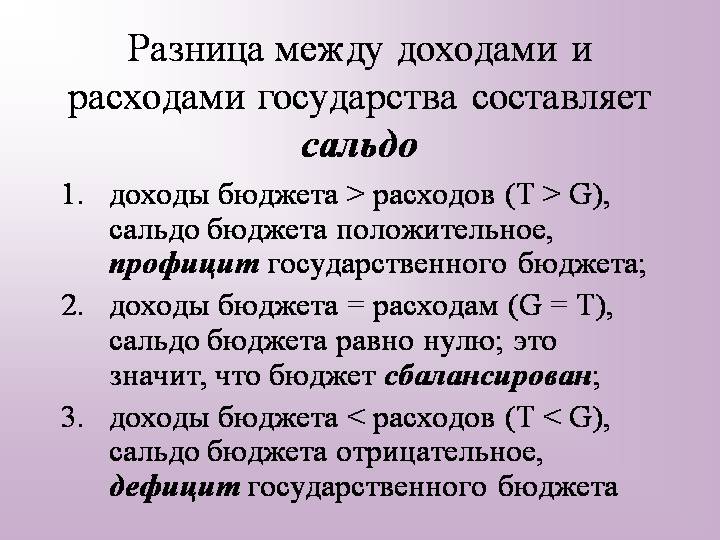

Для анализа деятельности государства в сфере внешней торговли пользуются показателем сальдо платежного баланса. Этот параметр определяется как разница между поступлениями из-за границы и средствами, которые отправлены за рубеж.

Положительный остаток служит свидетельством превышения платежей, что пришли из государств, над перечисленными финансами за границу. Отрицательное сальдо говорит о том, что средств больше уходит, чем возвращается.

Страны рассчитываются между собой в валютах, которые конвертируются во многих государствах. К ним относится евро и американский доллар. Страны, обладающие минусовым платежным балансом, обычно лишаются значительных денежных резервов в валюте.

Некоторые из них способны осуществлять перевод финансов в своих национальных деньгах, но потом восполняют их, прибегая к эмиссии. Соединенным Штатам не составляет труда напечатать долларовые знаки.

Приемлемы и другие варианты, что позволяют создать кредитные средства, путем увеличения массы денег, используя депозитные операции, которые проводятся банками.

Российская федерация за иностранную валюту торгует товарами, что идут за границу. Партнерам не приходится приобретать рубли.

Величина параметра платежного баланса имеет значение в операциях, что совершаются на биржах. Показатель характеризует задолженность, что появляется или у брокера, или у его клиента.

Чтобы получить конечное сальдо, нужно знать:

- начальный остаток;

- обороты по дебету;

- движение по кредиту.

Итоговая величина этого показателя, которую можно проследить по балансу, рассчитывается в виде разницы между операциями – доходными и затратными.

Что потом?

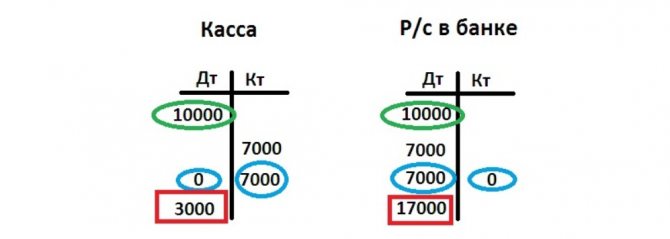

Работа продолжается, все имущество предприятия и последующие операции также должны фиксироваться в балансе. Для начала следует перенести итоговые (входящие) сальдо за прошедший период, фиксируя их в разных колонках. Например, вы планируете осуществить перевод из кассы на р/с дополнительно 7 000 рублей, задействовав таким образом два счета. Вначале переносим по ним входящие остатки и указываем проводку на 7 000 руб. в «кассу» и «р/с». За данный период больше действий не осуществлялось.

По окончании второго месяца рассчитываем обороты, не учитывая входящее сальдо. После этого вычисляем итоговое сальдо, с учетом входящего остатка:

Описанные выше примеры являются достаточно простыми и обеспечивают лишь получение базовых знаний. В реальном бухучете все сложнее.

Виды сальдо

Ранее уже говорилось о некоторых вариантах и принципах финансового расчета. Перейдем к их структурированному и более полному описанию.

Основные варианты сальдо и их краткая характеристика:

- Дебетовое. Состояние счета за период времени, по итогам которого объем дохода превысил сумму затрат. Показывает положение активов предприятия, экономики;

- Кредитовое. Состояние счета за определенный период, когда расходы превысили объем финансовых поступлений. Отображает уровень пассивов.

- Активное. Сальдо отражает такое положение в бюджете предприятия или государства, когда его объем средств, накопленных за выбранный промежуток времени, превышает общую стоимость затрат.

- Пассивное. Показывает, что проценты расходов оказались выше показателя финансовых поступлений в бюджет, организации, долг за предприятием.

- Начальное. Сальдо в исходный момент какого-то определенного отрезка времени. Также может обозначать состояние финансов на конец предыдущего периода, после чего ведется отсчет нового.

- Конечное. Текущее состояние счета в момент завершения того же периода.

- За отрезок времени. Результат операций за любой выбранный период.

- Торгового баланса. Термин используется в экономической теории для обозначения разности между стоимостью экспорта и импорта. Если доход от реализованных товаров/услуг будет больше, чем затраты на оплату зарубежной продукции, сальдо будет положительным (если наоборот – отрицательным).

- Платежного баланса. Также понятие экономической теории. В данном случае сальдо – это разница между средствами, поступившими в страну и направленными за рубеж.

Где фигурируют проводки по дебету и кредиту

В бухгалтерии используется специальный шифр — проводка. Такие записи показывают суть проведенной операции. По этой информации можно понять, что и куда в организации прибыло и убыло, и какие имущественные эффекты в результате этого возникли. Каждый бухгалтер должен понимать такой шифр: ДТ10, КТ60 758. Такая проводка показывает, что по дебету активного счета 10 была проведена сумма в размере 758 руб. И это значит, что на предприятие поступили новые материалы.

Запись всегда выглядит одинаково: сначала идет ДТ, потом КТ. Даже в компьютерных программах, которые сейчас используются для ведения учета при открытии хозяйственной операции, сохраняется очередность: слева ДТ, справа КТ.

Приведенный бухучет надо вести любому зарегистрированному предприятию для расчета налоговых вычетов и анализа финансовых дел компании. Требуется проводка фирмам, занимающимся производственной деятельностью, образовательным учреждениям, компаниям, предоставляющим услуги, супермаркетам и т.д.

Каждое предприятие обязано вести бухучет хозяйственных операций.

Что представляет собой сальдо?

В бухгалтерии очень много непонятных и непривычных простому человеку терминов, иногда кажется, что бухгалтера разговаривают на каком-то своем языке. Но если немного разобраться, то прежде казавшиеся сложными термины окажутся простыми и понятными.

Дебет и кредит

Бухгалтера, подсчитывая различные денежные потоки, оперируют счетами. Специалисты разработали таблицу, в которой каждый возможный расход или доход расписан и пронумерован. Такой подход позволяет легко расписать все внутренние потоки и легко объяснить, что происходит в фирме. Некоторыми счетами пользуются очень часто и практически в любой фирме, другие специфичны и практически не используются.

Если на балансе предприятия числятся какие-то станки, они проводятся по счету «Основные средства». Любой бухгалтер, открывая учет основных средств, может увидеть и узнать их стоимость, когда были получены, когда спишутся и многое другое.

Каждый счет состоит из двух записей — дебет и кредит. С точки зрения бухгалтерии — это доход и расход. Если предприятие покупает новые станки, то в счете «основные средства» появится запись об этом с указанием стоимости, срока службы, амортизации и различных других вещей. Когда станок отработает свой срок и будет списан в утилизацию — в кредитной части счета «Основные средства» появится об этом запись.

Сальдо

Сальдо — это текущий остаток по счету. Считается сальдо так:

- Берется остаток за прошлый период.

- К нему прибавляются все доходные операции по счету. Все переводы и проводки, увеличивающие баланс счета — покупка новых станков, инструмента, зданий и так далее.

- Из полученного числа вычитаются все кредитные проводки и переводы. Все, что уменьшает баланс счета — списанный, сломанный, потерявший актуальность инструмент.

- Полученный результат и есть новое сальдо.

Предположим, что у предприятия десять рабочих станков — это сальдо за прошлый период. В прошлом году компания купила новых станков и списала два морально устаревших. Дебетные проводки — покупка четырех новых станков, кредитные проводки — списание двух старых. Соответственно, при подведении сальдо за прошлый год необходимо к старому сальдо (десять станков) прибавить дебетовые поступления (четыре станка) и вычесть кредитные проводки (два станка). Получаем, что сальдо по результатам прошлого года — двенадцать станков. Естественно, что это утрированный пример и он достаточно далек от реальности.

Виды сальдо

В зависимости от результатов сальдо бывает двух видов:

- дебетовое

- кредитное

Например, если предприятие отгрузило товар на миллион рублей, а деньги еще не перечислили, возникает кредитное сальдо. Такая ситуация происходит постоянно, поэтому ничего плохого в этом нет. Есть целая группа счетов, которые всегда дают отрицательный баланс. В противовес им есть группа счетов, которая всегда положительна. Например, любое предприятие, производящее товар, имеет средства производства. Это необязательно могут быть станки, компьютер для программиста такое же средство производства. Поэтому счет «Основные средства» всегда положителен и никогда не может быть отрицательным.

Сальдо во внешней торговле

Многое в оценке страны как делового партнера складывается из его деловой и финансовой состоятельности, поэтому неудивительно, что понятие сальдо используется в оценке государств. Различают два контекста, в которых используют понятие сальдо:

- сальдо торгового баланса;

- сальдо платежного баланса.

В первом случае в расчет принимаются все товары, которые то или иное государство импортирует и экспортирует. Если страна ввозит огромное количество импортных товаров, а сама ничего не производит — сальдо торгового баланса будет отрицательным. Это негативно сказывается на репутации государства, так как собственное производство у него отсутствует или производит слишком некачественную продукцию. Поэтому все развитые страны стремятся улучшить свои показатели торгового баланса.

Сальдо платежного баланса это подсчет всех денежных переводов, совершенных в определенное государство или из него. Отрицательное сальдо означает, что деньги выводятся из страны, а обратно не поступают. Из-за этого в государстве возникает недостаток денежных средств и центральный банк вынужден проводить эмиссию денежных средств. Это приводит к росту инфляции и ухудшению валютного курса страны. Такая ситуация негативно сказывается на экономику в целом и на благосостоянии граждан в частности.

Что такое сальдо

Раскроем суть этого понятия. Под сальдо подразумевают разницу в балансе предприятия между входящими финансовыми потоками и расходами. Как правило, это значение берется за какой-то определенный день. Если дебет больше кредита, сальдо показывается в активе, если меньше – в пассиве. Счета одного и того же предприятия могут отражать оба этих показателя (если речь идет о различных направлениях деятельности и связанных с ними финансовых операциях). Встречается и нулевое сальдо (когда суммы поступления и расходов равны). С учетом того или иного периода показатель бывает начальным и конечным.

Рассмотрим характеристики и виды этого расчета ниже. Сейчас же разберем, что представляет собой сальдо в следующих трех вариантах финансово-хозяйственной деятельности:

- бухгалтерии,

- экономике,

- торговле.

Сальдо в бухгалтерии

Расчет отражает разность между дебетом и кредитом в масштабе одного предприятия, его счетов. Используется в бухгалтерском учете. В зависимости от того, что больше – дебет или кредит, – показатель будет отображаться в левой или правой части учета. За определенный период времени эти данные меняются. К примеру, если в начале расчетного периода расход был выше дохода, сальдо было кредитовым. С течением времени показатель может стать иным. Если уровень поступлений превысил уровень расходов, сальдо уже будет дебетовым. При этом за период расчета можно брать любой временной отрезок финансовой деятельности.

Сальдо в экономике

В этом случае речь идет об аналогичных показателях, только рассматривается оборот не одного предприятия, а целой страны. За основу расчета берется количество проданного за рубеж товара и полученной от этого прибыли, а также закупленного импортного товара.

Сальдо в торговле

Традиционно используется как экономическое, а не бухгалтерское понятие. В этой сфере за основу расчета берется торговый баланс предприятия или государства. Разница между импортом и экспортом составляет положительное или отрицательное сальдо. На индикатор торгового баланса в значительной степени оказывает влияние курс валюты. Девальвация может привести к тому, что движение финансов между странами будет характеризоваться определенным дисбалансом. Исправить ситуацию способно укрепление валюты. При этом динамика курса практически не отражает настоящего объема товарооборота, т. к. оба процесса (как девальвация, так и укрепление национальной валюты) оказывают воздействие на торговое сальдо с некоторым опозданием.

Назначение Дебета

Дебет отражает все приходные операции по активным и активно-пассивным счетам.

Для таких счетов увеличение суммы по Дебету означает рост имущества предприятия. Если счет является пассивным, то приход по нему будет означать расход средств.

Типы счетов

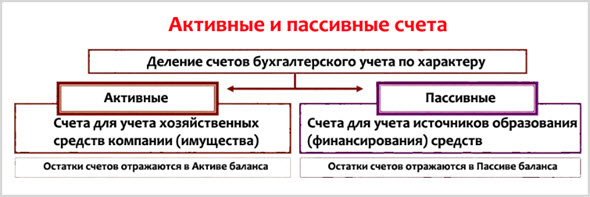

Счета в бухгалтерском учете делятся на активные, активно-пассивные и пассивные

Бухгалтерский смысл дебета значительно меняется в зависимости от типа счета, поэтому понимать разницу счетов очень важно. У любой организации есть как имущество, так и источник, из которого оно сформировалось

Самым простым примером активного и пассивного счета будет расчетный счет и уставный фонд. При регистрации предприятия учредитель вносит определенную сумму, именуемую уставным капиталом.

Таким образом фирма обретает имущество в виде денег на счету (либо товаров или основных средств), а источником этого имущества выступает вклад учредителя.

Вклад учредителя будет проведен по кредиту «Уставный фонд» и, если не углубляться в тонкие детали бухгалтерии, деньги будут учтены по дебету «Касса» или «Расчетный счет», после дополнительной проводки через аналитический счет.

Активно-пассивные счета могут выполнять роль как активных, так и пассивных счетов в зависимости от конечного сальдо.

Сальдо на конкретную дату, например, по счетам учета задолженностей, покажет, должна ли организация контрагентам, или нет. У активных счетов, сальдо ВСЕГДА дебетовое, то есть последний больше кредита, либо равен ему.

У пассивных, сумма записей по кредиту ВСЕГДА больше суммы записей по дебету. То есть сальдо будет кредитовое. А у активно-пассивных, сальдо может быть как по дебету, так и по кредиту.

В зависимости от результата, счет станет либо активным, либо пассивным. Классическим примером активно-пассивного счета является «Прибыли и убытки».

Если в конце отчетного периода сумма записей по кредиту выше суммы по дебету, это значит, что фирма получила прибыль, если наоборот – убыток.

Структура счетов

Каждый счет представляет из себя полезный источник информации. Для того, чтобы эту информацию можно было легко получать, счет должен быть структурирован. У каждого счета есть обязательный набор атрибутов.

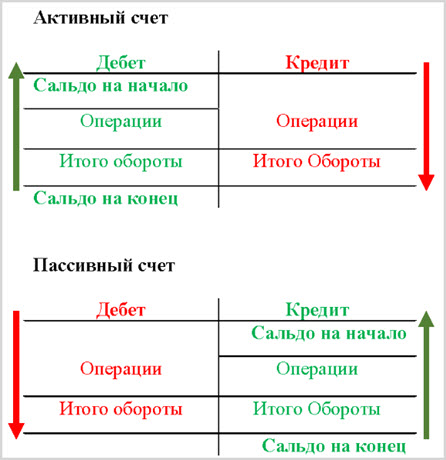

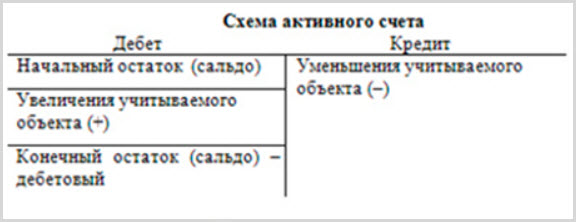

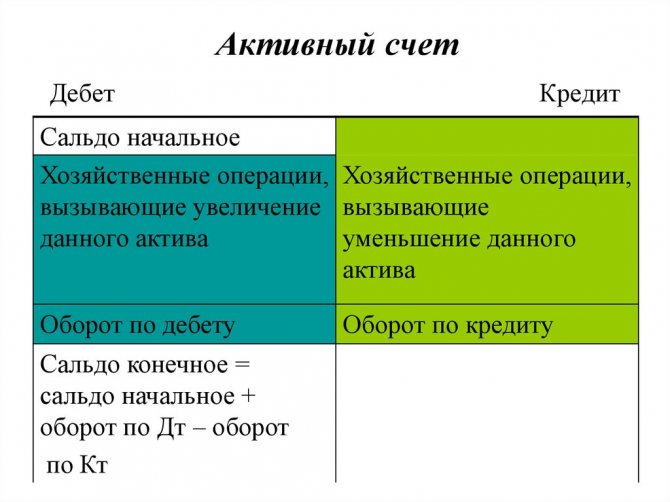

Классическая структура активного счета содержит:

Столбец «Дебет»

- Остаток по дебету на начало периода (сумма записей, оставшихся на счету с предыдущего периода)

- Дебетовый оборот (сумма всех операций по Дебету за период)

- Остаток по дебету на конец периода

Столбец «Кредит»

- Оборот по кредиту

В конце каждого отчетного периода по каждому счету подсчитывается остаток. Для этого рассчитывается сальдо за период, после чего оно прибавляется к начальному остатку.

Экономический смысл, а, следовательно, и структура пассивных счетов отличаются от активных. Но отличия носят зеркальный характер, что очень легко запомнить.

Итак, классический пассивный счет:

Столбец «Дебет»

- Оборот по дебету за период (дебетовый оборот)

Столбец «Кредит»

- Остаток по кредиту на начало периода

- Оборот по кредиту за период (Кредитовый оборот)

- Остаток по кредиту на конец периода

В активно-пассивных счетах, где остаток может быть как дебетовым, так и кредитовым, сумма операций по дебету отнимается от суммы операций по кредиту, и уже в зависимости от результата, остаток со знаком «+» вносится либо в остаток по дебету, либо в остаток по кредиту.

Например, если кредитовый оборот будет выше, чем дебетовый, то счет будет пассивным с положительным кредитовым остатком.

Дебетовое сальдо

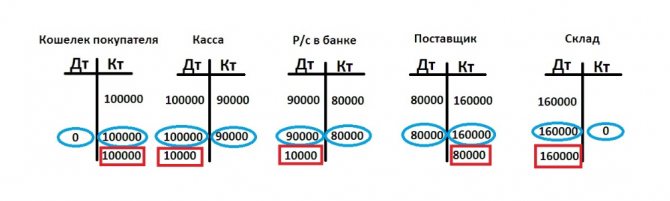

Осталось определить сумму остатка по всем счетам ― итоговое сальдо. Для его подсчета нужно отнять меньший оборот от большего. Возьмем в качестве примера «расчетный счет в банке». Оборот дебета = 90 тысяч руб., кредитовый = 80 тысяч рублей. Сальдо получается дебетовым = 10 тыс. руб.

Соответствующие остатки в графах «поставщик» равны 80 и 160 тыс. руб. Значит, сальдо кредитовое = 80 тыс. руб. Аналогичные операции производим с иными счетами и получаем:

«Покупатель» имеет кредитовое сальдо ― весной нужно поставить тепличный инвентарь на 100 тыс. руб. «Касса» содержит 10 тыс. руб. ― приходит дебету. «Р/с» ― 10 тыс. руб в банке, также дебет. «Поставщик» ― это кредит, долг производителю в размере 80 тыс. руб. Дебетовый «Склад» напоминает о хранении продукции на сумму 160 тыс. руб.

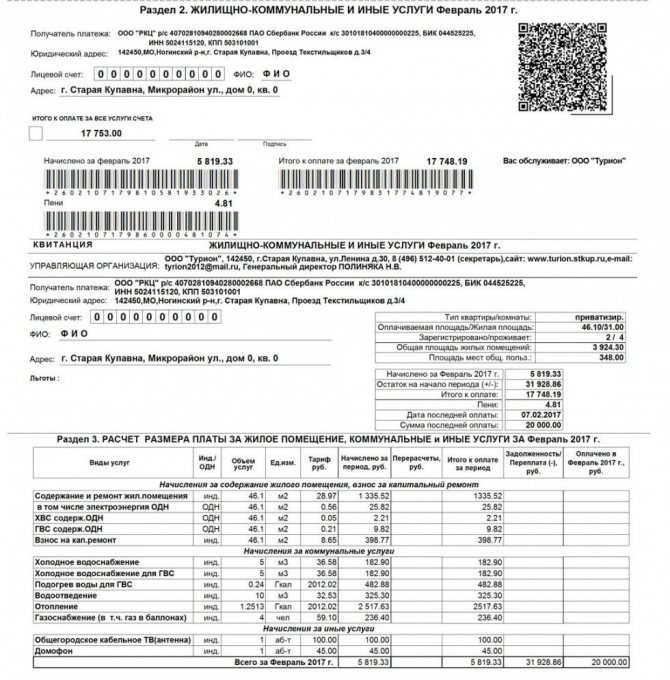

Какая предусмотрена ответственность за неуплату сальдо

За несвоевременную оплату услуг ЖКХ начисляется пеня. Расчет производится исходя из ставки рефинансирования ЦБ:

- для задолженности с периодом просрочки от 30 до 90 дней – в размере 1/300 ставки рефинансирования;

- для задолженности с просрочкой свыше 90 дней – 1/130 ставки рефинансирования.

Кроме того, организация, производящая начисления, может обратиться в суд. После этого служба судебных приставов направляет постановление о взыскании задолженности по месту работы ответчика, и бухгалтерия производит удержания из заработной платы. Размер удержаний может составлять от 25 до 50% дохода должника. Для определения места работы судебный пристав направляет запрос в Пенсионный фонд и налоговые органы, куда производятся отчисления из заработной платы.

Если доход у должника отсутствует или невозможно определить место работы, то взыскание может быть обращено на иное имущество, являющееся собственностью: автомобиль, недвижимость, доли в бизнесе и др.

Иногда потребитель оплачивает только начисления по квитанции, а входящее сальдо (долг на начало месяца) остается. В этом случае суммы оплат текущего периода переходят на прошлые периоды, а просрочка считается со дня, следующего за сроком оплаты последней квитанции. Поэтому проверяйте, чтобы входящее сальдо не превышало начисления предыдущего периода.

Что такое дебет в бухгалтерии

Квартира – актив, автомобиль – пассив.

Почему? Квартира из-за инфляции будет ежегодно расти в цене, к тому же ее можно сдавать в аренду. Стоимость автомобиля понизится в тот же момент, когда вы выедете на нем из салона. Его придется постоянно обслуживать, поэтому после продажу сумма затрат будет выше извлеченной выгоды.

Но вернемся к дебету. Дебет становится приходом на активных счетах, показывая приход денег и возвращение задолженностей. На пассивных счетах он отражает расход. С кредитом – наоборот: он выражает расход на пассивных счетах, но на активных выступает в качестве прихода.

Для связи двух понятий используется термин «сальдо». Разница между дебетом и кредитом на определенный день.

Ее определяют для оценки успешности бизнеса: можно ли продолжать вести дело или необходимо срочно принимать меры во избежание проблем и разорения.

Существуют дебетовое и кредитовое сальдо.

- Дебетовое – отраженное по дебету, то есть когда дебет выше;

- Кредитовое – отраженное по кредиту, то есть когда он выше.

Лучше, когда складывается первый сценарий: значит, предприятие выгодное.

Рекомендуется подсчитывать сальдо единожды в год – так получится наиболее реальная картина.

Сравнивая показатели за предыдущие периоды можно сделать вывод о динамике бизнеса.

Сводить доходы и расходы, то есть получить бухгалтерский баланс, в котором отражается состояние средств и имущества бизнеса. Идеальная ситуация – когда на активных счетах дебет больше или равен расходному показателю. Пример. Предприятие реализовало продукции на пять миллионов, потратив на производство четыре миллиона.

Следовательно, Д = 5 000 000, К = 4 000 000, вычитаем из большего меньшее, получается один миллион.

Значит, дебет выше на миллион, что говорит о .

Выражения «дебетовая карта» и «кредитная карта» постоянно на слуху.

Банки с удовольствием выдают клиентам и те, и другие, чтобы закрыть планы по продажам. В чем разница и какую карту лучше сделать?

- Дебетовая – карта, с котором тратятся ваши собственные средства.

Что такое дебет (и крЕдит)

Разберем, что именно показывают дебет и кредит в активном и пассивном счетах.

Что из себя представляют эти счета наглядно показано на рисунке:Активный счет:

- дебет фиксирует поступление денежных средств, материалов, долгов сторонних организаций;

- кредит фиксирует расход активов.

Пассивный счет:

- кредит фиксирует поступление денежных средств, возврат долгов третьих лиц.

- дебет показывает расходы, связанные с уменьшением собственных средств, с оплатой налогов, заработной платы;

Возьмем для примера не организацию, а обычного человека. Допустим, гражданин имеет , на которой хранятся его собственные средства – это дебет активного счета, он расходует денежные средства с этой карты – .У того же гражданина есть еще и , на которой хранится сумма, выделенная ему банком – это дебет пассивного счета.

Расходуя деньги с этой карты, он увеличивает дебет, т.е.

свой долг по отношению к банку. Возмещая потраченные с кредитной карты деньги, он уменьшает кредит.Дебет и кредит являются основными инструментами, с помощью которых определяют экономическое состояние компании.

На основании показателей дебета и кредита можно отследить положение дел на текущий момент, , выявить рентабельность предприятия в целом или каких-либо направлений его деятельности.Выражение «Сводить дебет с кредитом» означает, что нужно подвести баланс, т.

е. сравнить эти показатели. Если на активных счетах дебет больше или равен кредиту, то это значит, что компания в экономическом отношении успешна. Приведем упрощенный пример: предприятие за месяц произвело и реализовало товара на сумму 1 млн. рублей (Дт = 1 млн. руб.). При этом суммарные затраты на его производство составили 800 тыс.

руб. (Кт = 0,8 млн. руб.). Следовательно, дебет текущего месяца превысил кредит на 200 тыс.

руб. Вывод: предприятие «в плюсе», производство .Знание основных терминов бухучета необходимо не только для людей, профессионально связанных с бухгалтерией, но и для тех, кто в той или иной мере связан с коммерческой деятельностью.

Дебет и кредит на бухгалтерских счетах

Каждый бухгалтерский документ разделен на 2 колонки. Левая часть — это дебет, правая — кредит. Разделение необходимо потому, что в бухучете используется принцип двоичной записи. Средства не исчезают, они переходят на другой баланс. По ДТ показывают поступление, а по КТ — расход.

Активный счет

Здесь размещены активы компании. С их помощью можно получить информацию об имеющихся средствах и их списании. Есть несколько категорий:

- для учета денег;

- собственности компании;

- убытков общехозяйственного характера.

Активные отображают не только поступление в кассу, задолженности перед предприятием и пополнение на складах, но и уменьшение материальных объектов. Есть у них дебетовое сальдо, которое может быть равным 0.

В активном счете отражены поступления денежных средств и сокращение материальных ценностей.

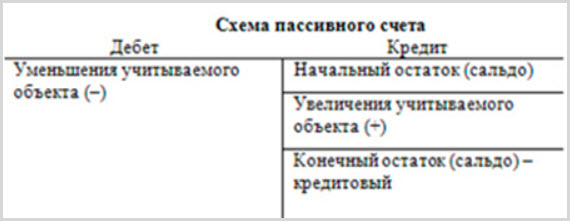

Пассивный счет

На таких счетах отображаются задолженности и финансовые обязательства компании перед надзорными органами. Они разделяются на категории:

- расчеты с поставщиками;

- НДС.

В дебетовой колонке фиксируется уменьшение капитала, налоговые отчисления, выплаты по заработной плате. В кредитовой части отображаются приход, возврат дебиторских задолженностей. Повышение доходности компании тоже заносится в кредит.

Как определить сальдо?

Бухгалтер обязан вести учет поступлений и расходов средств на предприятии. Специалист также проводит соответствующий учет. Это крайне ответственная работа. Небольшой недочет может привести к проблемам при налоговых проверках.

Операции отражаются посредством бухгалтерских проводок. Фиксируются показатели методом двойной записи. Для этого необходимо открыть специальный счет.

Учетные счета отличаются двумя колонками: дебетовая или кредитовая. Двойная запись позволяет отследить движение средств.

Существует определенный закон бухгалтерского баланса. Сумма всех показателей по счетам в совокупности равна нулю. То есть, разница между дебетовыми и кредитовыми показателями равна нулю.

По итогу. Сальдо – термин, который актуален для любой организации. Сальдо отображает остаток после вычета всех расходов. То есть этот показатель позволяет определить убыточность или прибыльность предприятия. Сальдо используется как во внутренних торговых операциях, так и во внешнеторговых манипуляциях

При расчетах важное значение имеет учетный период. Продолжительность периода зависит от политики конкретного предприятия

Функции

Теперь, когда мы знаем, что означает сальдо, перейдем к функциям этого показателя.

Если говорить о расчетах в сфере личных финансов, то здесь все предельно просто: сальдо долга нужно вычислить, чтобы знать, сколько вы должны оплатить или сколько денег должны вам. Также сальдо вашего личного бюджета будет равно разнице между доходами и расходами.

В бухгалтерском учете сальдо выполняет две функции:

- Информационная. Руководитель предприятия, запросив у бухгалтера сальдо по взаиморасчетам, получает информацию, нужную для принятия определенных мер. Так, например, если дебиторка растет (текущее сальдо значительно выше остатка на начало периода), следует проверить работу отдела продаж. При увеличении кредиторской задолженности, возможно, стоит сократить коммерческие расходы и рассчитаться с поставщиками за сырье. Бухгалтер, формируя платежное поручение на оплату контрагенту или перечисление налога, ориентируется на сальдо по соответствующему счету. Иными словами, благодаря сальдо можно оперативно получить данные, нужные для работы.

- Аналитическая. Бухгалтерская отчетность содержит информацию о размере активов, выручки, прибыли, уставного капитала и прочих важных параметров. Такая информация может потребоваться учредителям, инвесторам, контрагентам и другим заинтересованным лицам. Например, при рассмотрении кредитной заявки специалист банка анализирует данные бухгалтерского баланса, сравнивая начальное и конечное сальдо по счетам учета денежных средств, дебиторской и кредиторской задолженности, основных средств. Это необходимо для анализа экономической деятельности компании за определенный период.

Основная функция сальдо в экономике – аналитическая. Чуть выше мы разобрали понятия сальдо торгового и платежного баланса. Эти показатели нужно изучать в динамике (т.е. за несколько лет), чтобы проанализировать состояние внешнеэкономической деятельности государства.

Функции

Теперь, когда мы знаем, что означает сальдо, перейдем к функциям этого показателя.

Если говорить о расчетах в сфере личных финансов, то здесь все предельно просто: сальдо долга нужно вычислить, чтобы знать, сколько вы должны оплатить или сколько денег должны вам. Также сальдо вашего личного бюджета будет равно разнице между доходами и расходами.

В бухгалтерском учете сальдо выполняет две функции:

- Информационная. Руководитель предприятия, запросив у бухгалтера сальдо по взаиморасчетам, получает информацию, нужную для принятия определенных мер. Так, например, если дебиторка растет (текущее сальдо значительно выше остатка на начало периода), следует проверить работу отдела продаж. При увеличении кредиторской задолженности, возможно, стоит сократить коммерческие расходы и рассчитаться с поставщиками за сырье. Бухгалтер, формируя платежное поручение на оплату контрагенту или перечисление налога, ориентируется на сальдо по соответствующему счету. Иными словами, благодаря сальдо можно оперативно получить данные, нужные для работы.

- Аналитическая. Бухгалтерская отчетность содержит информацию о размере активов, выручки, прибыли, уставного капитала и прочих важных параметров. Такая информация может потребоваться учредителям, инвесторам, контрагентам и другим заинтересованным лицам. Например, при рассмотрении кредитной заявки специалист банка анализирует данные бухгалтерского баланса, сравнивая начальное и конечное сальдо по счетам учета денежных средств, дебиторской и кредиторской задолженности, основных средств. Это необходимо для анализа экономической деятельности компании за определенный период.

Виды сальдо

Существует несколько видов сальдо в зависимости от экономической области:

- бухгалтерский учет;

- внешнеторговые отношения.

Разберем все подробно.

Сальдо в бухгалтерском учете

Основные разделения сальдо в этой области:

- дебетовое;

- кредитовое.

Дебетовое сальдо — состояние счета отражается в столбике «Дебет» (в активе баланса). При нормальной и стабильной работе предприятия сальдо должно быть положительным. То есть, дебет превышает кредит (доходы больше чем расходы).

Пример дебетового сальдо

Начальное сальдо на 01.04 составило 45 000 руб.

Итоговая сумма — 87 000 руб. Эта сумма будет стоять в столбце «дебет», поскольку предприятие проработало месяц с прибылью.

Кредитовое сальдо — состояние счета, которое отражается в столбике «Кредит» (пассив баланса). Это означает, что расходы предприятия превышают его доходы.

Пример кредитового сальдо

Начальное сальдо на 01.04 составило 5 000 руб.

Итоговая сумма составила -13 000 руб. Это значение будет вписано в столбик «кредит». Оно означает, что предприятие за текущий месяц ничего не заработала, а вышло в минус.

Есть еще одно понятие — «нулевое сальдо». Это когда доходы и расходы предприятия (дебет и кредит) равны. Такой счет называют нулевым. То есть, предприятие не получило доходов от своей деятельности, а просто окупила свои расходы.

В бухгалтерской практике не анализируют состояние счета за весь период. Оценку деятельно проводят только за определенный промежуток времени. Поэтому выделяют еще несколько видов сальдо:

- Начальное — входящее. Его показатель отражает состояние счета на начало анализируемого периода. Расчет величины проводят на основании операций за предыдущий период.

- Конечное — исходящее. Оно показывает остаток по счету на конец анализируемого периода. Его показатель определяется сложением суммы начального сальдо и оборотов за анализируемый период.

- Сальдо за период — сумма операций, которые было произведены за определенный промежуток времени.

Есть еще дебетовый и кредитовый обороты за период. Этот показатель рассчитывают на основании сумм операций, которые были произведены за анализируемый период.

Пример расчета начального сальдо

Предприятие по итогам марта получило доход 100 000 рублей. Эта величина отражена в балансе на 31.03. В этот же день ему нужно оплатить аренду помещения в размере 15 000 рублей.

Начальное сальдо на 1 апреля составит 85 000 руб

Если же арендную плату будут оплачивать в начале месяца, ее учитывают на балансе следующего месяца в столбике «кредит» и берут во внимание для расчетов конечного сальдо

Пример расчета конечного сальдо

Возьмем для примера предприятие, которое заработала в месяц 80 000 руб. Начальное сальдо на 01.04 составило 56 000 руб. Расходы в апреле — 38 000 руб. Посчитывает конечное сальдо за анализируемый период (апрель).

Конечное сальдо будет составлять 98 000 руб. Если предприятие в анализируемом месяце не будет совершать никаких операций, сумма конечного сальдо за апрель перейдет в показатель начального сальдо следующего месяца.

Сальдо во внешнеторговых отношениях

Для оценки внешней деятельности государства анализируют сумму импорта и экспорта товаров или услуг за определенный временной промежуток. Поэтому выделяют два вида сальдо:

- сальдо торгового баланса;

- сальдо платежного баланса.

Сальдо торгового баланса — разность между суммами экспорта и импорта. Если оно имеет положительное значение, экспортные операции по сумме превышают импорт. То есть, государство продает больше товаров или услуг, чем приобретает. Если сальдо торгового баланса имеет отрицательное значение, значит, государство больше покупает, чем продает.

Отрицательное значение сальдо — плохая тенденция развития. При большой закупке иностранных товаров отечественные производители не могут выйти на рынок с конкурентно способными ценами.

Сальдо платежного баланса — разность между поступившими платежами из-за границы и отправленными за границу. То есть, сколько денег государство тратит на приобретение иностранных товаров и сколько получает за поставку своих товаров за границу.

Если его значение положительное, страна получает много средств за счет продажи своих товаров другим государствам. Если значение отрицательное, страна тратит много денег на закупку иностранных товаров.

Итог

Сальдо — показатель деятельности. Чем выше его значение, тем эффективней работает предприятие или государство (при оценке внешнеторговых операций). Анализировать сальдо можно за определенный промежуток времени. На практике экономическую деятельность предприятия или государства оценивают за месяц, квартал, полугодие или год.

Что такое сальдо?

Сальдо – термин, который используется в бухгалтерском учете, экономике, банковском деле, а так же внешнеэкономической деятельности. Слово «сальдо» в переводе с итальянского языка, означает остаток, окончательный результат, итог или расчет.

В бухгалтерском учете сальдо – это итоговая сумма по каждому счету. Она рассчитывается как разница между дебетом и кредитом за определенный период времени. Сальдо внешнеэкономической деятельности – это разность между импортом и экспортом товаров.

Сальдо в бухгалтерии

Бухгалтерский учет представляет собой упорядоченную систему, состоящую из множества составляющих. Объектами учета являются все виды имущества предприятия и источники его формирования. Каждый объект учета отражается на специальном бухгалтерском счете.

Сальдо – это показатель остатка по каждому счету в денежном выражении на определенную дату.

В частности, сальдо по счетам учета имущества отражает следующую информацию:

- стоимость основных средств организации и нематериальных активов, за вычетом начисленной амортизации;

- стоимость материалов, ГСМ, запасных частей, инвентаря, спецодежды и обуви, товаров и тары, которые имеются в наличии;

- остаток денежных средств на рублевых и валютных счетах организации, а также в кассе предприятия;

- величину дебиторской задолженности покупателей за отгруженные, но не оплаченные продукцию, товары или услуги;

- сумму задолженности поставщиков, которая образовалась после перечисления аванса в счет предстоящей поставки ТМЦ;

- стоимость прочих активов предприятия.

Сальдо по счетам учета источников формирования имущества показывает:

- величину собственного капитала организации (уставный, добавочный, резервный капитал и нераспределенная прибыль);

- сумму долгосрочных кредитов и займов, срок погашения которых составляет более 1 года;

- сумму краткосрочных кредитов и займов со сроком погашения менее 1 года;

- величину задолженности перед контрагентами за работы, услуги и ТМЦ;

- сумму долга перед работниками предприятия по заработной плате;

- задолженность по налогам и сборам;

- прочие виды краткосрочной задолженности.

Каждый счет состоит из аналитических данных. К примеру, счет учета материалов подразделяется на субсчета: основные материалы, горюче-смазочные материалы, запасные части, хозяйственный и производственный инвентарь, спецодежда и спецоснастка, тара. В свою очередь, каждый субсчет состоит из отдельных конкретных наименований материалов. По каждой номенклатурной единице выводится сальдо.