Сельская ипотека 2021 года: в чем суть программы, условия получения

Содержание:

- Условия сельской ипотеки в Сбербанке

- Условия кредитования

- Кто может получить ипотеку для сельской местности сельская ипотека сбербанк условия

- Как оформить сельскую ипотеку в «Сбербанке»?

- Моё мнение сельская ипотека сбербанк условия

- Как получить ипотеку под 3 процента сельская ипотека сбербанк условия

- Кто может принять участие в программе?

- Процентные ставки на Сельскую ипотеку в Сбербанке 2021

- Программы субсидирования ипотеки на новое жильё

- Приобретение строящегося жилья (от 0,9 %)

Сельская ипотека сбербанк условия — узнайте о процентных ставках данного вида кредитования. Сельская ипотека сбербанк условия — о всех работающих на данный момент программах, о требованиях к заемщику. Процентная ставка зависит от выбранной программы. Также банком предоставляются определенные требования к жилью, которое до момента полной выплаты находится в залоге у банка

Условия сельской ипотеки в Сбербанке

Срок кредитования – от одного года до 25 лет. При этом действуют льготы. По условиям договора заемщики выплачивают 3% годовых, если обращаются с заявлением лично в отделение Сбербанка. Если же заявка на сельскую ипотеку подается удаленно, в электронном виде, ставка снижается на 0,3%, а значит, размер переплаты по кредиту рассчитывается исходя из ставки в 2,7%. Возможно дополнительное снижение на 0,1%. Это если заемщик воспользуется региональным субсидированием. Программа льготной сельской ипотеки от Сбербанка действует до 2023 года.

При оформлении кредита на строительство в сельской местности граждане России должны иметь 15% от стоимости приобретаемой недвижимости. Данная сумма послужит первоначальным взносом. Это если соискатель имеет возможность подтвердить наличие официального источника дохода, и предоставит соответствующую справку по форме 2-НДФЛ. Когда такой возможности нет, Сбербанк настаивает на том, чтобы заемщик внес половину стоимости объекта сделки. Покупаемая недвижимость служит обеспечением ссуды, что предполагает обязательное страхование объекта кредитования.

Чтобы увеличить шансы получить одобрение, обратившееся лицо имеет право привлекать до трех созаемщиков. Ко всем участникам сделки предъявляются одинаковые, стандартные требования. Супруг или супруга заявителя автоматически становится созаемщиком. Сбербанк выделяет денежные средства на покупку готового жилья, расположенного в сельской местности, а также на строительство дома. Место регистрации и фактического проживания заемщиков значения не имеет, чего нельзя сказать о местонахождении самого объекта.

Сельская ипотека в Сбербанке России в городах сельская ипотека сбербанк условия

Действие программы распространяется на все регионы РФ за исключением Москвы, Санкт-Петербурга и Московской области. Оформляются объекты, относящиеся к жилому фонду. Сбербанк также выдает сельскую ипотеку на строительство частных загородных домов, если земельный участок, отведенный под застройку, находится под управлением сельских исполнительных органов. Для строительства и приобретения коттеджей, находящихся в черте городов, Сбербанк выдает ипотеку на других условиях, когда первоначальный взнос 20 %, а процентная ставка и лимит зависит от региональной принадлежности.

Условия и ставки

Платежи по ипотеке выплачиваются ежемесячно равными суммами (аннуитет). Деньги должны быть возвращены Сбербанку в течение установленного срока до 25 лет. Заемщики, покупающие сельскую недвижимость в Ленинградской области или на территории Дальневосточного края, могут получить до 5 миллионов рублей. В остальных регионах максимальный лимит по сельской ипотеке – 3 млн. руб. Первоначальный взнос – 15% от стоимости жилья, страхование залога обязательно. Стандартная ставка – 3% годовых.

Условия кредитования

Условия ипотечного кредита в Сбербанке гораздо более лояльные, чем в любом другом финансовом учреждении. Вот почему именно услуги Сбербанка и стали столь популярными среди жителей не только России, но и других стран мира.

Кроме того, ипотеки Сбербанк выдает с условиями любых государственных программ, что делает их более привлекательными. Ведь не все банки участвуют в этих программах и поэтому вполне могут отказать в выдаче кредита на таких условиях, ссылаясь на свое неучастие в данном проекте. Ипотека в Сбербанке условия может иметь самые разные, и зависят они напрямую исключительно от того, по какой именно программе заемщик оформил договор займа. К этому вопросу следует подходить особо внимательно, ведь в дальнейшем изменение условий будет невозможно. А вот полноценная перекредитация по договору вряд ли будет предоставлена банком.

Возможные кредитные программы сельская ипотека сбербанк условия

Условия кредитования достаточно выгодные, Сбербанк предусматривает участие во всех возможных государственных программах, которые действуют на этот момент. К наиболее популярным в последнее время эксперты относили получение ипотечного кредита молодыми семьями на льготных условиях, ипотеки для военнослужащих.

Зачастую, помимо основного перечня документов, нужно представить дополнительно выписки из домовых книжек, которые подтверждают необходимость улучшения жилищных условий.

Также при ипотеке в Сбербанке предусматривается возможность частичного погашения задолженности при помощи сертификата на материнский капитал. В таком случае он может быть использован не только при изначальном оформлении ипотечного кредита, но также и в дальнейшем для частичного погашения уже имеющейся суммы задолженности.

Процентные ставки сельская ипотека сбербанк условия

Все проценты для ипотечного кредитования определяются в индивидуальном порядке. По ипотекам они колеблются от 12,5 до 16,5%, в зависимости от того, по какой кредитной программе будет подписан договор. Минимальная процентная ставка предусматривается по кредитам для молодых семей. При этом надо понимать, что на процентную ставку по кредитному договору напрямую влияет целый ряд факторов. В частности, оформить ипотечный кредит со значительно меньшей процентной ставкой можно, если:

- предварительно оформить договор страхования своей жизни, а также имущества (которое планируется брать в ипотеку);

- внести первоначальный взнос (минимум 15%);

- оформить кредит на срок до 15 лет;

- предоставить полный перечень документов, подтверждающих уровень дохода и трудоустройство;

- дополнительно указать по договору залоговое имущество (не то, которое берется в ипотеку, а дополнительное).

Каждый из этих факторов в среднем способен снизить процентную ставку на 0,5-1%

Именно поэтому предварительно важно проанализировать все эти параметры и, возможно, более тщательно подготовиться к требованиям банка. Ведь взять справку о доходах на предприятии проще, чем в дальнейшем переплачивать дополнительные проценты на протяжении всего срока кредитования

Кроме того, дополнительным положительным фактором будет являться то, что клиент получает доход на карту Сбербанка. В данном случае это является большим преимуществом в пользу надежности заемщика. В этой ситуации подобное может выступать и полноценной альтернативой копии трудовой книжки, а также справки об уровне доходов потенциального заемщика, так как все эти цифры банк и так видит в момент подачи заявки на ипотечный кредит.

Требования к жилью сельская ипотека сбербанк условия

На самом деле ипотечный кредит в Сбербанке может быть оформлен вовсе не на любое жилье, какое пожелает приобрести заемщик.

Предварительно перед подписанием ипотечного договора потенциальный заёмщик должен предоставить выбранные варианты в офис банка и уже после утверждения составлять документальное соглашение. Именно по этой причине менеджер банка при проведении консультации рекомендует сразу выбрать несколько вариантов, чтобы было из чего выбрать. По общему правилу жилье может быть выбрано в соответствии с таким основными параметрами:

- срок эксплуатации дома не более 3 лет, износ не больше 20%;

- вторичное жилье кредитуется в редких случаях;

- охотно выдаются займы на покупку жилья в новостройках либо при вложении средств в недостроенные объекты.

Часто могут просто порекомендовать проверенного застройщика, с которым банк уже давно сотрудничает.

Кто может получить ипотеку для сельской местности сельская ипотека сбербанк условия

Воспользоваться программой могут лица, соответствующие таким требованиям:

- гражданство РФ;

- возраст 21-65 (в некоторых случаях 75) лет;

- постоянный источник дохода;

- официальное трудоустройство общий стаж работы не меньше 6-12 месяцев, из них 3 и более на текущем месте.

Требования к покупаемому объекту:

- Можно покупать как квартиру, так и дом, но недвижимость должна быть пригодна для проживания на протяжении всего года.

- Обязательным является подключение к электроснабжению. При его отсутствии жилье будет признано непригодным для проживания.

- Также нужно наличие водоснабжения и канализации, но они могут быть индивидуальными. Это же касается отопления. А вот газ должен быть подключен в обязательном порядке.

- Площадь не должна быть меньше той, что установлена местными органами власти для 1 человека.

- Действует стандартное требование – отсутствие залога и прочих ограничений.

На средства, полученные по программе, можно купить одно жилое помещение: дом, квартиру либо участок. Уровень готовности значения не имеет – объект может быть как готовым, так и строящимся. Также можно использовать средства для достройки незаконченного здания

Самое важное – чтобы объект имел жилое назначение и располагался в сельской местности

Какие нужны документы для оформления сельской ипотеки сельская ипотека сбербанк условия

Обязательные документы, которые должен предоставить заемщик и другие участники сделки:

- паспорт;

- заполненная анкета на получение кредита;

- справка о доходах по форме банка или 2-НДФЛ;

- копия трудовой книжки.

В зависимости от конкретного банка могут запрашивать СНИЛС, военный билет, пенсионное удостоверение и так далее. Если заемщик находится в браке, нужно предоставить свидетельство о браке и о рождении детей, если они есть. При использовании материнского капитала для первого взноса нужно предоставить банку сертификат и справку об остатке.

Эти документы нужны для первичной заявки. После ее одобрения также нужно собрать пакет бумаг на покупаемое жилье. В него входит:

- выписка из реестра прав на недвижимость;

- паспорт продавца;

- отчет об оценке;

- кадастровый и технический паспорт;

- проект договора, который будет заключаться (купли-продажи, долевого участия);

- справка о лицах, прописанных в помещении и т.д. в зависимости от ситуации.

Если средства будут использоваться для строительства дома, необходимо сделать заказ сметы и проект договора с подрядчиком. Нужно будет также подтвердить право собственности на участок либо аренды при заключении контракта с муниципалитетом. Предоставляется кадастровый паспорт и отчет об оценке участка, поскольку он будет выступать в качестве залога.

Если рыночная цена земли меньше той суммы, которая нужна для строительства, банк может запросить дополнительный залог либо поручительство на время строительства. После того как строительные работы будут завершены, а коммуникации подключены, необходимо будет получить на него право собственности и зарегистрировать закладную. Промежуточное обеспечение, которое было оформлено ранее, с этого момента не нужно. Этот залог будет выведен из договора ипотеки.

Как оформить сельскую ипотеку в «Сбербанке»?

Льготная ипотека в «Сбербанке» доступна для сельских жителей во всех регионах России. Кредит предоставляется под процентную ставку до 3 % годовых на срок не больше 25 лет. Сумма займа составляет от 300 тысяч до 3 млн рублей. Исключение сделано для сельских жителей Ленинградской области и Дальневосточного федерального округа. Они могут получить до 5 млн рублей.

Чтобы участвовать в госпрограмме льготного кредитования в «Сбербанке», заемщик обязан внести первоначальный взнос в размере 15 % от суммы займа. На эти цели можно привлечь материнский капитал, поскольку госпрограмма не отменяет действия других льгот. Процентная ставка также может изменяться в пределах от 0,1 до 3 %. Государство компенсирует недополученную прибыль финансовой организации на уровне учетной ставки Центробанка. В настоящее время она составляет 6,75 %. Поскольку «Сбербанк» выдает льготные кредиты под 9 % годовых, жители сел могут рассчитывать на получение ипотечного займа под 2,75 % за год. Рассчитать сельскую ипотеку по госпрограмме можно с помощью онлайн калькулятора на сайте «Сбербанка». Для этого нужно выбрать сумму желаемого займа, срок кредитования и размер первоначального платежа. Система мгновенно покажет размер ежемесячного платежа и общую переплату.

По принципу оформления сельские кредиты не отличаются от обычного кредитования. Заемщик должен предоставить в «Сбербанк»:

- паспорт гражданина Российской Федерации со справкой, подтверждающей постоянную регистрацию;

- справку о доходах за последние полгода по форме 2-НДФЛ, для владельцев бизнеса — налоговую декларацию по форме, установленной законодательством;

- идентификационный код налогоплательщика (ИНН);

- копию трудовой книжки, заверенную работодателем;

- правоустанавливающие документы на приобретаемую недвижимость;

- копию свидетельства о браке и аналогичный пакет от супруги/супруга, который является созаемщиком.

Новая госпрограмма требует соблюдения многих формальностей, в том числе оформления и передачи информации на бумажных носителях, согласования приобретаемых объектов с органами местного самоуправления на предмет соответствия требованиям и других. Компания Royal Finance готова прийти на помощь заемщикам и не только рассчитать стоимость ипотечного кредита в «Сбербанке», но и подготовить все необходимые справки и документы, чтобы подать заявку на получение сельской ипотеки по программе льготного кредитования. Наши финансовые консультанты обладают высоким уровнем ответственности и профессионализма, поэтому вы получите кредит в максимально короткие сроки.

- Помощь в получении ипотеки в Сбербанке

- Сбербанк отказал в ипотеке — что делать дальше?

- Ипотека без подтверждения дохода в Сбербанке

- Ипотека для самозанятых в Сбербанке

- Ипотека в Сбербанке для иностранных граждан

- Ипотека в декрете в Сбербанке

- Помощь в получении кредита в Сбербанке

- Вероятность одобрения ипотеки

- Снижение процентной ставки

- Рефинансирование ипотеки в Сбербанке

- Заявка на ипотеку в Сбербанке

- Как узнать дадут ли ипотеку в Cбербанке и сколько?

- Как взять ипотечные каникулы в Сбербанке?

- Досрочное погашение ипотеки в Сбербанке

- Сбербанк: ипотека с детьми

- Ипотека с ребенком-инвалидом

- Расчет ипотеки: калькулятор Сбербанка

- Сбербанк: кредитный калькулятор

Моё мнение сельская ипотека сбербанк условия

Я постарался максимально изучить вопрос, но так как я не являюсь юристом, и вообще далёк от темы недвижимости, я мог где-то ошибиться. Но, тем не менее, изучив вопрос, я могу сделать определённые выводы.

Сельская ипотека – очень интересное предложение, но пока программа является довольно сырой. Остаётся надеяться, что когда пройдёт ещё немного времени, в программу внесут поправки, делающие ипотечное предложение более привлекательным, присоединятся крупные надёжные банки, и тогда это будет действительно отличным вариантом приобретения недвижимости на селе.

А пока что эта программа является привлекательной лишь для небольшого процента населения. Если ты давно мечтал о «домике в деревне» (можно приобрести, например, домик у черноморского побережья), у тебя есть накопления на большой первоначальный взнос, и ты хочешь взять в ипотеку небольшую сумму на небольшой срок – сельская ипотека будет для тебя отличным решением. Особенно, если ты хочешь купить квартиру от застройщика, например. Особенно, если под другие программы ипотеки с господдержкой ты не подпадаешь

Если это всё не про тебя – возможно, имеет смысл обратить внимание на другие ипотечные предложения с более понятными условиями и фиксированной ставкой на весь период кредитования

Вообще, тема довольно интересная, на мой взгляд. Возможно, я к ней ещё вернусь в будущих статьях. Тут есть о чём ещё поразмышлять. Так что подписывайся на обновления блога (форма подписки под статьёй) и мой Youtube-канал.

Как получить ипотеку под 3 процента сельская ипотека сбербанк условия

Так как ипотека под 3 процента по проекту развития села выдаваться только с начала 2020 года, то есть к этому пункту некоторые вопросы. Мы постарались их разобрать.

Перед подачей заявки необходимо уточнить, входит ли выбранный заемщиком населенный пункт в льготную программу по сельской ипотеке. Для этого следует обратиться к Постановлению Правительства РФ № 1567 от 30.11.2019. В нем указано, что объект кредитования должен находиться на сельских территориях или в сельских агломерациях. Соответственно, заемщику нужно найти в их числе выбранный им населенный пункт. Для этого следует воспользоваться перечнем сельских территорий, например, Краснодарского края.

Если населенный пункт является сельской агломерацией, то необходимо, чтобы в нем проживало не более 30 тыс. человек. Этот населенный пункт должен быть включен в программу развития.

Куда обращаться сельская ипотека сбербанк условия

При желании получить льготную государственную ипотеку потенциальные заемщики должны будут обратиться в Сбербанк или Россельхозбанк. Полный перечень таких организаций обязуется разместить в ближайшее время Министерство сельского хозяйства.

При обращении в выбранный банк рекомендуется захватить с собой некоторый перечень документов – это позволит незамедлительно подать заявку на одобрение займа.

В Сбербанке сельская ипотека заработала с 20 мая 2020 года, но временно приостановлен прием заявок.

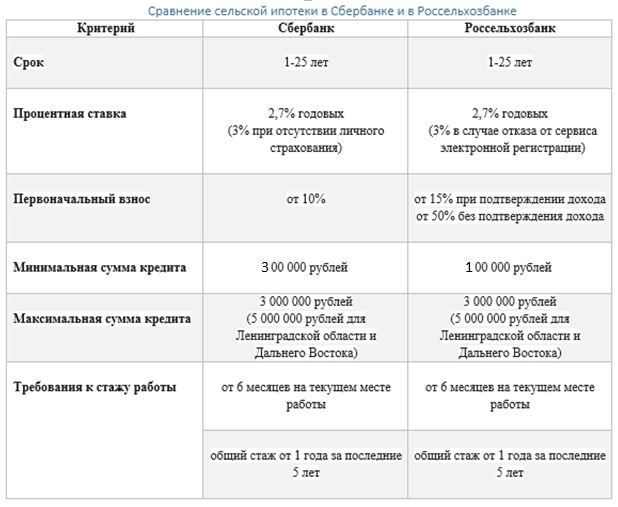

Подробные условия по сельской ипотеке в Россельхозбанке и Сбербанке представлено в таблице:

Пакет документов сельская ипотека сбербанк условия

В нормативно правовом акте, принятом Правительством РФ, относительно реализации проекта по развитию села указано, что перечень требуемой документации будет определяться непосредственно самим акционерным обществом «Банк ДОМ.РФ» и иными банковскими предприятиями

Если брать во внимание, какие бумаги запрашивают учреждения при выдаче ипотечных продуктов по иным проектам; предполагается, что пакет документов будет приблизительно таким:

- Паспорт гражданина РФ.

- Военный билет или справка об отсрочке.

- Подтверждающие платежеспособность клиента справки и договоры. Для официально трудоустроенных – трудовая книжка/договор, справка о доходах; для ИП – свидетельство о регистрации в качестве индивидуального предпринимателя, налоговая декларация за последние 2 года; для пенсионеров – пенсионное удостоверение, справка о сумме пенсии.

- Документы на приобретаемую недвижимость: отчет об оценке, паспорта (кадастровые и технические), свидетельства о праве собственности прошлых хозяев и их паспорта гражданина РФ.

Если взять во внимание требования ипотеки под 3 процента, то скорее всего к основным документам добавятся: наличие штампа о постоянной регистрации на селе, доказывающие ведение трудовой деятельности в вышеупомянутых областях справки и трудовые договоры

Порядок получения займа сельская ипотека сбербанк условия

Выдача потеки под 3 процента будет производиться по такому сценарию:

- Обращение потенциального заемщика в интересующее финансовое учреждение для получения консультационной помощи.

- Сбор, подготовка и подача документов для одобрения заявки.

- При положительном ответе – предоставление дополнительного требуемого пакета бумаг.

- Подписание кредитного договора.

- Регистрация недвижимости в Росреестре (до окончания платежей по ипотеке на жилом помещении будет «висеть» обременение).

Кто может принять участие в программе?

Кто имеет право принять участие в программе с господдержкой? Льготная сельская ипотека особенно хороша тем, что она доступна не только тем, кто уже проживает в селе и хочет улучшить свои жилищные условия. Стать участником программы могут все, кто хочет переехать из города в сельскую местность. Государство не вводит жестких ограничений по возрасту (оформить ипотеку не получится разве что у совсем престарелых заемщиков), семейному положению, наличию и количеству детей. Поэтому обратиться в кредитное учреждение может каждый. Впрочем, для начала придется подтвердить свою платежеспособность, а в некоторых случаях – предоставить поручителя.

Максимальная сумма кредита составляет 5 млн для жителей Ленинградской области и Дальнего Востока, для остальных – до 3 млн.

Тем, кто планирует оформить ипотечный кредит по этой программе, стоит сначала понять, что именно относится к сельским местностям. Прежде всего, это сами сельские поселения и межсёльные территории, которые располагаются в пределах одного муниципального района, сельские населенные пункты и рабочие поселки, которые входят в состав городских округов (кроме центров субъектов РФ), городских поселений и внутригородских муниципальных образований Севастополя. Также в этот список можно отнести поселки городского типа, которые входят в состав городских округов, а также города с численностью до 30 тыс. человек, которые связаны с сельскими территориями совместным использование инфраструктуры и тесно с ними взаимосвязаны.

Исключениями из этого правила являются муниципальные образования Москвы, Московской области и Санкт-Петербурга.

Требования к заемщику

Как уже было сказано выше, сама программа не имеет строгих ограничений по возрасту заемщиков или их социальному статусу. Сельская ипотека подойдет как молодым семьям, так и работникам сельской местности или бюджетных сфер. Однако заемщик все еще должен соответствовать требованиям конкретного банка.

Как правило, сами финансовые организации имеют достаточно похожий список параметров, которым должен соответствовать их потенциальный клиент. К ним относятся:

- Наличие гражданства РФ и прописка в регионе действия банка.

- Официальный доход, размер которого позволяет заемщику без проблем выплачивать долг, не ощущая чрезмерной нагрузки на бюджет.

- Наличие хорошей кредитной истории – то есть отсутствие серьезных просрочек в прошлом.

Эти требования стандартны для любого кредита и могут дополняться от банка к банку.

Требования к недвижимости

Ипотека в сельской местности по определению должна быть менее требовательной как к заемщику, так и к приобретаемому им помещению

Однако банку все еще важно знать реальную рыночную стоимость объекта, ведь главная гарантия возвращения денег банку – это ликвидность жилья. Если же оно будет не совсем ликвидным, придется оформить залог – в качестве него можно использовать любую другую недвижимость, оформленную на ваше имя

В целом, кроме ликвидности, выдвигаются следующие стандартные требования:

- постройка должна быть капитальной, с фундаментом и крышей;

- наличие проведенных коммуникаций;

- достаточная жилплощадь, как на каждого члена семьи, так и по СНиПам);

- жилье находится в хорошем состоянии – не ветхое и не аварийное;

- в доме можно проживать круглый год.

Соответствие этим параметрам гарантирует, что жилье будет одобрено банком.

Отдельно стоит сказать о требованиях к участку под строительство. Так, надел должен входить в список земель населенного пункта под индивидуальное жилищное строительство, но не находиться в резервной, природоохранной зоне. Огромным плюсом будет, если на территории уже проведены основные инженерные коммуникации – канализация, газ, вода и электричество. Площадь же участка должна составлять не менее 6 соток, а к нему должна подходить дорога, по которой можно добраться к участку в любое время года.

На максимальный размер участка тоже стоит ограничение. Ссуду не дадут, если вы рассчитываете на землю более 50 соток. А вот хорошая транспортная развязка рядом с ней станет дополнительным преимуществом при подаче заявки.

Процентные ставки на Сельскую ипотеку в Сбербанке 2021

• 2,7% годовых

• Надбавка 0,3% за отказ от использования «Сервиса электронная регистрация»

Требования к заемщикам

| Возраст | от 21 года |

| Возраст на момент возврата ипотеки | 75 лет |

| Стаж работы | не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет |

| Привлечение созаемщиков | Созаемщиками по кредиту может выступать не более 3-х физических лиц, доход которых учитывается при расчете максимального размера кредита. Супруг(а) титульного созаемщика является созаемщиком в обязательном порядке вне зависимости от платежеспособности и возраста.*** Требования к созаемщикам аналогичны требованиям, предъявляемым к заемщику.Супруг(а) титульного созаемщика не включается в состав созаемщиков в двух случаях:• если действует брачный договор с режимом раздельной собственности на имущество супругов, в том числе в отношении недвижимости,• если у супруга или супруги титульного созаемщика нет гражданства РФ.

Остальные требования к созаемщику аналогичны требованиям, предъявляемым к заёмщику или титульному созаемщику. |

Основные документы

Перечень документов может быть изменен по усмотрению банка.

Без подтверждения доходов и трудовой занятости:

• заявление-анкета заемщика• паспорт заемщика с отметкой о регистрации• второй документ, подтверждающий личность (на выбор):

— водительское удостоверение;- удостоверение личности военнослужащего;- удостоверение личности сотрудника федеральных органов власти;- военный билет;- загранпаспорт;- страховое свидетельство обязательного пенсионного страхования.

При подтверждении доходов и трудовой занятости:

• заявление-анкета заемщика/созаемщика;• паспорт заемщика/созаемщика с отметкой о регистрации;• документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);• документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика*.

Документы, которые могут быть предоставлены после одобрения кредитной заявки:

• Документы по кредитуемому жилому помещению (могут быть предоставлены в течение 90 календарных дней после одобрения кредита);• По программе «Приобретение готового жилья» необходимо добавить заключение об оценке соответствия помещения (многоквартирного дома) требованиям, установленным в Положении о признании помещения жилым помещением2. Заключение (справка) выдается в органах местного самоуправления (в том числе в местной администрации либо в сельсовете) по месту нахождения приобретаемого объекта недвижимости.

Документы, подтверждающие наличие первоначального взноса

Программы субсидирования ипотеки на новое жильё

Рынок новостроек в 2021 году привлекателен прежде всего благодаря действию программы ипотеки с господдержкой. При средней рыночной ставке выше 8% взять жилищный кредит по этой программе можно под 6,5%, а некоторые банки предлагают ставку 6% и даже ниже.

В чём суть программы? Государство компенсирует разницу между стандартной и льготной ставкой, за счёт чего банки имеют возможность снизить процент для своих заёмщиков. Взять льготную ипотеку может любой гражданин РФ, отвечающий требованиям конкретного банка-участника программы.

Единственное, что нужно учесть, — есть ограничения по сумме кредита: до 12 млн в Москве и Санкт-Петербурге, до 6 млн рублей в других регионах страны.

Программа льготного кредитования будет действовать до 1 июля 2021 года. И вопреки мнению многих финансовых аналитиков, её вряд ли продлят. Поэтому, если ваша цель — покупка квартиры в новостройке с привлечением кредитных средств, стоит поторопиться и оформить ипотеку.

Кроме льготной ипотеки действуют специальные условия кредитования для отдельных категорий граждан:

- ставка 6% годовых на покупку жилья в новостройке для семей, где второй ребёнок рождён не ранее 2018 года;

- компенсация 30% стоимости жилья в новостройке молодым семьям, где возраст каждого из супругов меньше 35 лет;

- 2% годовых для участников программы «Дальневосточный гектар», обязательное условие — регистрация по месту жительства в течение пяти лет;

- 0,1–3% годовых для сельской местности, кстати, эта программа распространяется и на новостройки, и на вторичное жильё в пригодном для жизни состоянии в населённых пунктах с численностью жителей до 30 тысяч человек.

Если вы желаете стать участником одной из специальных программ, сейчас самое время.

Иван Барсов

Директор по розничному кредитованию МТС Банка

Ещё один бонус для ипотечников от государства — материнский капитал. Его можно использовать в качестве первоначального взноса или просто для погашения ипотеки на новостройку или вторичное жильё.

Приобретение строящегося жилья (от 0,9 %)

Как получить ипотеку?

- Рассчитайте свой будущий ипотечный кредит;

- Заполните и отправьте заявку онлайн с официального сайта Сбербанка;

- Выберете квартиру в новостройке (в аккредитованных жилых комплексах);

- Оформите сделку (электронная регистрация).

Требования к заемщику

- Гражданство – Российская Федерация;

- Возраст заемщика должен быть не менее 21 года на момент получения ипотечного кредита и не более 75 лет на момент возврата кредита;

- Стаж работы от 3-х месяцев на текущем месте трудовой деятельности;

- В качестве созаемщика всегда должен выступать супруг (или супруга), если собственность семьи не разделена по брачному договору.

Условия кредитования

- Ипотека выдается на покупку строящегося жилья или жилья в готовой новостройке у компании – продавца (только аккредитованные новостройки);

- Строк завершения строительства не ограничен условиями акции;

- Документы по кредитуемому жилому помещению могут быть предъявлены в Сбербанк в течении 90 календарных дней с даты принятия положительного решения;

- Расчеты проводятся через сервис безопасных расчетов;

- Валюта кредита: рубли РФ;

- Минимальная сумма: 300 000 рублей;

- Максимальная сумма: не должна превышать меньшую из величин (90 % договорной стоимости кредитуемого помещения или 90 % оценочной стоимости иного объекта недвижимости, оформляемого в залог – для зарплатных клиентов Сбербанка. Для остальных категорий – 85 %);

- Срок кредита – до 30 лет (до 12 лет – в рамках программы субсидирования ставки застройщиками);

- Первоначальный взнос: от 10 % – для зарплатных клиентов, от 15 % – для остальных категорий (30 % – для не подтвердивших доход и трудовую занятость);

- Комиссия за выдачу: не взимается с заемщика;

- Обеспечение: залог кредитуемого или иного жилого помещения;

- Страхование: обязательное страхование передаваемого в залог имущества от риска утраты, гибели, повреждения в пользу Банка на весь срок кредитования;

- География: вся Российская Федерация.

Процентные ставки

| Параметры кредита | от 1 до 7 лет | от 7 до 12 лет | от 12 до 30 лет |

| Базовые ставки | 7,6 | 7,6 | 7,6 |

| Программа субсидирования застройщиками с дисконтом на весь срок | 5,4 | 6,1 | 6,6 |

| Программа субсидирования застройщиками с дисконтом на 2 года | |||

| ставка до 2 лет | 3,9 | 4,1 | 4,3 |

| ставка после 2-х лет | 7,6 | 7,6 | 7,6 |

| Программа субсидирования застройщиками с дисконтом на 1 год | |||

| ставка на 1-ый год | 0,9 | 1,1 | 1,2 |

| ставка после 1-го года | 7,6 | 7,6 | 7,6 |

Документы на ипотечный кредит

- Заявление – анкета на ипотеку;

- Паспорт заемщика и созаемщика с отметкой о регистрации;

- Документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

- Документы, которые смогут подтвердить трудовую занятость и финансовое состояние заемщика и созаемщика.

Если в качестве обеспечения по ипотеке оформляется залог иного жилого помещения, то дополнительно предъявляются следующие документы:

- Документы по предоставляемому залогу;

- Документы по кредитуемому жилому помещению;

- Документы, подтверждающие наличие первоначального взноса.