Как обналичить деньги с расчетного счета ип легально в 2021 году

Содержание:

- Другие способы обналичивания

- Деньги под отчет и представительские расходы

- С какими подводными камнями вы можете столкнуться

- Как ИП вывести деньги с расчётного счёта на личные нужды

- Сколько можно обналичивать в месяц

- Что делать, если банк молчит и бездействует

- Контроль над счетами ИП со стороны ФНС РФ

- Как участнику ООО получить деньги от бизнеса

- Сколько стоит обналичить деньги с расчетного счета

- Как снять деньги с расчетного счета ИП

- Судебная практика по налогообложению личных средств ИП

- Снимаем деньги с расчетного счета без лишних трат

- Причина блокировки счета банком

- Выводить деньги можно

Другие способы обналичивания

Конечно, естественным будет вопрос — как вывести деньги с компании без дополнительных затрат? Если говорить о законных способах, которые не повлекут ответственность за уклонение от налогов, то их не существует. На практике широко применяются другие варианты распоряжения наличными средствами предприятия, однако их нельзя признать именно выводом денег из бизнеса.

Выдача подотчётных.

Наличные из кассы выдаются только работникам, поэтому учредитель оформляется в штат организации. Полученную наличность он вправе тратить на хозяйственные расходы, командировки, закупку ТМЦ. Все произведённые затраты должны подтверждаться документально и соответствовать целевому назначению. То есть, учредитель распоряжается наличными временно и должен отчитаться за них или вернуть неизрасходованную сумму.

Оформление беспроцентного займа.

Учредитель может получить через ООО беспроцентный заём. Его, разумеется, надо будет вернуть в указанный в договоре срок. Кроме того, учредитель в этом случае получает материальную выгоду в размере той суммы процентов, которую он выплатил, если бы они взимались. Материальная выгода рассчитывается как 2/3 ставки рефинансирования ЦБ РФ, на эту сумму начислят НДФЛ – 35%. Но если заём был взят для покупки жилья, то налог можно вернуть в виде вычета.

Оплата представительских расходов.

Собственник, если он оформлен в штат, может получить деньги с ООО на представительские расходы: поездки, рестораны, гостиницы и даже на дорогую одежду. Главное – доказать перед налоговой инспекций, что эти расходы действительно имеют деловой, а не развлекательный характер.

Оказание управленческих услуг своей компании.

Этот способ формально легальный, но находится под пристальным вниманием налоговых органов. Суть его заключается в том, что учредитель ООО, имея статус индивидуального предпринимателя, заключает гражданско-правовой договор на оказание управленческих услуг своей компании.. Как правило, такие ИП работают на УСН Доходы, поэтому со своего вознаграждения управляющий платит всего 6% налога, что в два раза меньше налоговой ставки на дивиденды

Некоторые учредители не видят в этой схеме ничего криминального (ведь прямого запрета в законе на такой вариант нет), поэтому переводят себе в качестве вознаграждения всю прибыль компании

Как правило, такие ИП работают на УСН Доходы, поэтому со своего вознаграждения управляющий платит всего 6% налога, что в два раза меньше налоговой ставки на дивиденды. Некоторые учредители не видят в этой схеме ничего криминального (ведь прямого запрета в законе на такой вариант нет), поэтому переводят себе в качестве вознаграждения всю прибыль компании.

Это гарантированный способ оказаться под подозрением в уклонении от налогов и подмене трудовых отношений гражданско-правовыми. Если вы используете такой вариант, то надо правильно составлять договор на управление и обосновывать размер вознаграждения реальными высокими финансовыми показателями.

Деньги под отчет и представительские расходы

Получение денег под отчет и на представительские расходы некоторые источники тоже называют вариантом получением прибыли из ООО, но это не так. Эти деньги могут быть потрачены только на интересы самой организации, а расходы должны иметь экономическое обоснование и документально подтверждены. Кроме того, на представительские расходы устанавливается норма – не более 4% от суммы расходов на оплату труда за отчетный или налоговый период.

Таким образом, основной способ получения прибыли из ООО – это дивиденды, при выплате которых с учредителя удерживается налог. Другие легальные варианты (займ, зарплата или вознаграждение) тоже требуют уплаты налогов, поэтому не могут быть альтернативой дивидендов.

С какими подводными камнями вы можете столкнуться

Для предпринимателей, действующих аккуратно и правильно, при снятии денег с расчетного счета ИП проблем не возникает. В случае когда осуществляется перевод на чужое имя или же вы тратите деньги, не связанные с предпринимательской деятельностью, могут возникнуть заминки. Но это все не так серьезно, все что вам грозит – лишние вопросы и лишние расходы. Если вы переводите деньги на чужое имя, то высчитываются проценты, а покупки будут обложены налогом. Не волнуйтесь, ведь по закону все деньги, которые находятся на расчетном счету ИП, принадлежат ему.

https://youtube.com/watch?v=UwbuuL9DipI

Как ИП вывести деньги с расчётного счёта на личные нужды

Деньги, полученные от бизнеса, ИП может тратить на личные нужды без ограничений и дополнительного налогообложения. Этим индивидуальный предприниматель принципиально отличается от учредителя ООО. Собственник компании доход от дела может получить только в виде дивидендов, заплатив ещё и налог по ставке 13%.

Приведём две цитаты, явно подтверждающие право предпринимателя распоряжаться полученным им доходом в 2019 году на своё усмотрение:

«Денежные средства, которые остались на расчётном счёте индивидуального предпринимателя после уплаты налогов, сборов и обязательных платежей, могут быть использованы им на личные цели. Налогообложение сумм денежных средств, переведенных с расчётного счёта индивидуального предпринимателя на счёт физического лица, Кодексом не предусмотрено» (из письма Минфина России от г. N /39905).

«Наличные деньги, полученные индивидуальным предпринимателем с банковского счёта, могут без ограничений расходоваться им на личные нужды. Составление авансового отчета о суммах наличных денег, израсходованных непосредственно индивидуальным предпринимателем на любые цели, не производится» (из письма Банка России от г. N 29-1-2/5603).

Перевести деньги с расчётного счёта ИП на личные нужды в 2019 году можно тремя способами.

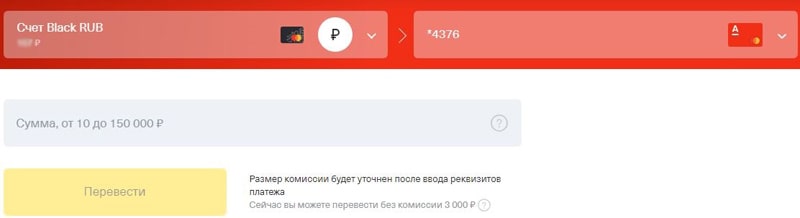

Получить наличные деньги в кассе банка по чеку или платёжному поручению. Этот способ мало отличается от того, когда предприниматель снимает наличность для расчёта с контрагентами или работниками. Наличные деньги так же приходуются в кассу ИП по приходному ордеру, а выдаются по расходному ордеру. Чтобы не переплачивать банку комиссию, некоторые предприниматели указывают в назначении платежа «Зарплата индивидуального предпринимателя». Это неправильно. ИП не может сам себе платить зарплату, о чем неоднократно высказывались Роструд, Минфин, ФНС. Банк вправе отказаться выполнять такое платёжное поручение, поэтому при переводе средств ИП на личные нужды надо так и указывать: «Перевод собственных средств» или «Выдача денежных средств на личные нужды».

Перевести наличные на текущий счёт физического лица и привязанную к нему карту. В этом случае наличные деньги сразу с расчётного счёта предприниматель не снимает, поэтому банк не взимает комиссию за обналичивание, и кассовые документы оформлять не требуется. Далее деньги с карты снимаются уже в банкомате обычным способом

Очень важно, чтобы карта, на которую переводятся деньги, снятые на личные нужды ИП, была оформлена на самого предпринимателя, а не на другое лицо, например, супруга. Если же вы проведете такую транзакцию, то деньги, переведённые на карту другого лица, облагаются налогом, а предприниматель, как налоговый агент, должен удержать и перечислить НДФЛ в бюджет

Обратите внимание: если вы оформили карту не в том банке, где у вас открыт расчётный счёт, то в некоторых случаях при переводе денег на вашу карту в другом банке может взиматься комиссия.

Перевести деньги на банковский вклад физического лица. Предприниматель может иметь не только расчётный и текущий счёт, но и накопительный или депозитный

На этот счёт тоже можно переводить деньги, а затем получить их наличными деньгами после закрытия депозита.

Таким образом, самый простой способ снятия денег ИП на личные нужды, не требующий комиссии на обналичивание и оформления кассовых документов, – это перевод денег на карту физического лица. Именно его мы и рекомендуем нашим пользователям.

Собираетесь открыть расчётный счёт? Откройте расчётный счёт в надёжном банке — Альфа-Банке и получите бесплатно:

- бесплатное открытие счёта

- скидка 50% на 3 месяца обслуживания

- заверение документов

- интернет-банк

- и многое другое

Сколько можно обналичивать в месяц

Необходимо знать, как ИП снять деньги со счета грамотно. Если ИП распоряжается своими деньгами странно (а это определяется банковскими специалистами), то кассу могут заблокировать. Максимальный лимит, который может снять предприниматель, будет зависеть от условий тарифа. Например, «Точка» имеет одни из самых выгодных тарифов для предпринимателей, позволяет ИП снимать и тратить до 800 000 в месяц. Если тариф простой – то ограничение на меньшую сумму. Сколько ИП может снимать наличных денег в месяц без подтверждения – необходимо узнавать при открытии РКО.

Чтобы не возникло проблем, рекомендуется соблюдать следующие правила:

- После поступления денег на расчетный счет не снимать их минимум 5 дней;

- После снятия средств на счету должно оставаться более половины средств;

- Обналичивать средства как можно реже и только по необходимости;

- Отражать в учете на всякий случай коммерческие расходы.

Почему банки отслеживают снятие средств? Конечно, деньги ИП – это его личное имущество. Но Центробанк вместе с коммерческими второстепенными кредитными организациями отслеживают использование средств. Это необходимо для вычисления фирм-однодневок и мошенников. Поэтому банк может иногда запрашивать отчет в виде чеков от потраченных сумм или заблокировать счет. Чтобы этого избежать, перед открытием рассчетно-кассового счета нужно тщательно изучить методические указания каждого банка, из которых будут следовать сотрудники.

Справка! Как правило, блокировка чаще происходит от некрупных банков. За ними Центробанк осуществляет более тщательный контроль, поэтому они четко придерживаются своих методических указаний и контролируют своих клиентов.

Что делать, если банк молчит и бездействует

А помните Сергея из начала статьи? Пока вы читали, он пришел в отделение банка — узнать, что происходит. В банке не объяснили, почему заблокировали счёт, но зато потребовали собрать документы. Предприниматель собрал, отвёз в банк — там пообещали перезвонить через две недели. Но прошло три недели, а Сергею никто не позвонил.

Перевести деньги с расчётного счёта Сергей по-прежнему не мог. Знакомый юрист посоветовал обратиться с жалобой в Центробанк. Если не поможет — пойти в суд.

Пожаловаться в Центробанк

Подать заявление можно двумя способами:

- через интернет-приемную Центробанка . Это самый быстрый способ.

- лично в Общественной приемной Банка России по адресу Москва, Сандуновский переулок, дом 3, строение 1.

В заявлении напишите:

— какой банк вас обслуживает, когда вы заключили договор и какой у вас номер счёта;

— что именно банк сделал — отказал в проведении операций, запросил документы;

— что предприняли вы — принесли документы;

— как обстоят дела сейчас — ничего не изменилось;

— какой помощи вы ждете — чтобы Центробанк разобрался и дал банку указание разблокировать счёт или объяснил вам, почему это нельзя сделать;

— куда отправить ответ — адрес вашей электронной почты.

Контроль над счетами ИП со стороны ФНС РФ

Все счета предпринимателя находятся под бдительным контролем у ФНС РФ. По этому вопросу дает пояснения ФНС РФ в письме № ЕД-4-2/22198@ от 01.11.2017. В частности, сообщается, что ФНС вправе направлять запросы в банки, требуя предоставить сведения по конкретным счетам, вкладам, депозитам, остаткам денежных средств, проведенным операциям каждого ИП. Помимо этого ФНС имеет право запрашивать те же данные и по электронным деньгам (переводам, остаткам и т. п.).

Подобные запросы отправляются исключительно с ведома и согласия руководителя (его зама) вышестоящей налоговой инстанции либо руководителя иного полномочного органа исполнительной власти, при проведении проверок и для целей истребовании у ИП документации.

При поступлении запроса банк обязан незамедлительно отреагировать и направить запрашиваемую соответствующую выписку, справку в отношении счетов. ФНС может запросить данные только по операциям, связанным с предпринимательской деятельностью либо по всем счетам сразу. В последнем случае банк обязан будет предоставить помимо прочего сведения и по «личным» операциям.

Банк не вправе игнорировать запросы ФНС либо отвечать на них отказом. При неисполнении запроса по отношению к нему применяются нормы ст. 135.1 НК РФ (непредставление банком справок и выписок ФНС) и ч. 1 ст. 15.6 КоАП РФ (отказ, непредставление документов ФНС). Банк-нарушитель и его виновные должностные лица привлекаются к административной ответственности. По Налоговому кодексу штраф составляет 20 тыс. руб., а по КоАП РФ должностных лиц штрафуют в сумме от 300 до 500 руб.

Как участнику ООО получить деньги от бизнеса

Еще раз напомним, что общество с ограниченной ответственностью и его учредитель – это два отдельных субъекта, каждый из которых выступает от своего имени. Это разные налогоплательщики и свои обязательства по налогам они выполняют самостоятельно.

После того, как ООО заплатит налоги на доходы от бизнеса в соответствии со своим режимом, участник общества имеет право на часть распределяемой прибыли — дивиденды. Однако для собственника бизнеса дивиденды признаются доходами, полученными от стороннего источника, поэтому при их выплате надо заплатить налог.

Если учредитель – физическое лицо, то с дивидендов он платит налог НДФЛ по ставке 13% для резидентов и 15% для нерезидентов. Учредители-российские юридические лица платят налог на прибыль в размере 13%, дивиденды для иностранных организаций облагаются по ставке 15%.

Не платить налог на дивиденды может только российская организация, если она не менее 365 календарных дней до выплаты владеет долей не менее 50% в уставном капитале организации-источнике выплаты. Точнее, налог на дивиденды в этом случае формально есть, но его ставка составляет 0% (статья 284 НК РФ).

Кроме удержания 13% или 15% налога выплата дивидендов усложняется еще и тем, что распределять эту часть прибыли можно не чаще одного раза в квартал. То есть, даже при условии уплаты НДФЛ собственник компании не может получить деньги на свои нужды в любой момент.

Сколько стоит обналичить деньги с расчетного счета

За операции по снятию средств с расчётного счёта ООО банками всегда взимается комиссия. Её величина зависит от суммы и назначения расхода. Если уполномоченное лицо собирается вывести средства на разные цели, то взимается единая комиссия в процентном соотношении от суммы снятия.

При этом, за каждую операцию процент бывает разный. Если по таким операциям банком предусмотрены отличающиеся минимальные комиссии, то взимается максимальная из них. Комиссия выражается не только в процентах, но и в рублёвом эквиваленте.

Не стоит забывать, что комиссия за снятие наличных — это не всегда окончательная сумма «поборов». Есть ещё и налоги, которые взимаются, к примеру, с сумм заработной платы или дивидендов.

Комиссия за снятие наличных с расчетного счета

Какой процент возьмёт банк за снятие наличных с расчётного счёта, можно узнать заранее перед открытием самого счёта. Эта информация содержится в тарифах, а найти сведения по ним можно на официальных сайтах банков или обратившись в их отделения.

Многие банки устанавливают для клиентов лимиты на разовое снятие или в течение месяца. Например, суммы до 250 000 рублей можно снимать без каких-либо комиссий либо по минимальному тарифу. Если же данное ограничение по деньгам вам не подходит, и снять нужно крупную сумму, то придётся оплатить повышенную комиссию. В зависимости от политики банка её величина может достигать до 10%.

Минимальная комиссия предусмотрена за снятие средств на заработную плату сотрудникам. Обычно она составляет 0,5% — 1%. Однако, обманывать банк и снимать деньги на другие цели, указав в назначении платёжного документа «на заработную плату» не допускается. Это приведёт к блокировке ваших счетов, а возможно и к разрыву договора с кредитной организацией.

Как снять деньги с расчетного счета ИП

Существует несколько способов снятия наличных с расчетного счета в соответствии с законом. Рассмотрим каждый из них более подробно.

Через кассу банка

Изъятие денежных средств производится на основании ордера, где требуется указать назначение изъятия денег. Для получения крупных сумм требуется предварительная заявка на вывод финансов. Также придется оплатить комиссию за снятие. В некоторых банках действуют специальные тарифы, которые не предусматривают комиссионных сборов за изъятие денежных средств с р/с.

Снятие денег по чеку

Вариант, который с каждым годом теряет популярность. Не исключено, что в скором времени чековые книжки канут в лету, так как на смену им пришли более современные способы, позволяющие выводить деньги с расчетного счета ИП без лишних хлопот.

Возможность получить чековую книжку появляется у предпринимателя сразу после заключения договора на расчетно-кассовое обслуживание. Документ сразу привязывается к расчетному счету и позволяет получать деньги с него при предъявлении чека.

Владелец заполняет ордер лично, указывая получателя денег, размер и назначение платежа на бланке. Также здесь должна присутствовать подпись и печать предпринимателя.

Можно ли снять крупную сумму денег с расчетного счета в этом случае? Да, можно. Это не запрещено законом. Единственный недостаток — продолжительность процедуры обналичивания, который иногда занимает до 72 часов.

Перевод на карту

Сегодня это наиболее удобный и популярный способ снятия денег с расчетного счета, так как не нуждается в предварительной заявке на вывод средств со счета и оформления каких-либо кассовых ордеров. Большое количество банкоматов дает возможность снимать деньги с карты в любое время и в любом месте.

Минус заключается в наличии комиссионного сбора за транзакции и ограничении размера и количества переводов за сутки. Еще один очень важный момент, который нужно учесть, — карта, на которую вы переводите деньги,должна быть только вашей. Чтобы перевести деньги на карту другому физическому лицу, даже если это ваш близкий родственник, необходимо уплатить НДФЛ.

В банке вы можете оформить карту и привязать ее к расчетному счету. Таким образом, получите возможность обналичивать средства через банкоматы, однако комиссия при этом часто бывает равна или превышает сборы за перевод на карту физ лица.

Корпоративная карта

Бизнес-карты значительно упрощают вывод денег с расчетного счета. С ее помощью вы можете не только снимать наличные в банкоматах, но и оплачивать покупки, услуги, работы. Кстати, для ИП в этом плане действует послабление. Если совладельцу или иному сотруднику ООО нельзя расходовать деньги с корпоративной карты на личные нужды, то индивидуальный предприниматель в этом плане «птица вольная», так как может распоряжаться карточкой на свое усмотрение.

Единственный минус — банки устанавливают суточные лимиты на расходы по карте. Для своей компании вы можете заказать не одну карту. Например, Сбербанк оформляет до 5 карт, а в Альфа-Банке или ВТБ вам будет доступно неограниченное количество бизнес-карт. Причем в последнем выпуск и обслуживание осуществляется бесплатно.

Судебная практика по налогообложению личных средств ИП

Налогообложение личных средств ИП – вопрос, который пока не полностью урегулирован законами. А потому стоит ориентироваться на судебную практику.

ИП в Волгоградской области доначислили налог по УСН на деньги, помещенные на р/с его женой. Но предприниматель начал оспаривать это решение. Судебные органы 3 инстанций пришли к выводу о необоснованности решения налоговой. Аргументация судов:

- Налоговая ничего не сделала для выяснения причин расхождения дохода по р/с и данных из книги доходов.

- ИП не был вызван в налоговую для дачи показаний.

- Не было предоставлено доказательств того, что деньги, поступившие на р/с, можно считать выручкой.

- Необходимость в налогообложении возникает только в том случае, когда присутствует факт получения дохода от определенной деятельности. Факт того, что средства внесены на р/с, не может сам по себе считаться основанием для начисления налогов.

Арбитражный суд в своем постановлении №А12-25005/2017 от 1.06.18 отказал налоговой в ее требованиях.

Однако в теории дело могла выиграть и налоговая. Для этого ей требовалось выполнить детальный анализ работы ИП, собрать данные о доходах предпринимателя. Решение по делу во многом обусловлено неверной стратегией представителей налоговой. То есть полностью рассчитывать на решение суда при возникновении споров нельзя.

Снимаем деньги с расчетного счета без лишних трат

Как мы уже сказали, просто так снять деньги с расчетного счета ИП не получится. Но варианты все же могут быть, поэтому при открытии счета необходимо сразу уточнить, какие способы снятия наличных предлагает индивидуальным предпринимателям данная банковская организация.

Все действия по движению средств на счете называются транзакции, и для того чтобы транзакция была проведена, необходимо указывать ее назначение. Если говорить о снятии денежных средств на личные цели ИП, то необходимо указывать что-то типа «для личных целей предпринимателя», «зарплата предпринимателя» или «доходы предпринимателя». В некоторых банковских структурах необходимо также делать пометку «НДС не облагается», чтобы ваш перевод не был расценен как действие в рамках ведения бизнеса и к нему не был применен налог.

Какие же варианты снятия средств с расчетного счета возможны?

1 способ. Чековая книжка. На сегодняшний день этот вариант используется редко. К достоинствам такого способа снятия можно отнести только доступность, во всем остальном — одни сплошные минусы. Первый минус: на то, чтобы обналичить чек, может уйти от 1 до 3 дней. Второй существенный минус: на такие сделки начисляется НДС, плата за снятие автоматически списывается со счета клиента, а банк обязан представить клиенту счет-фактуру на такое действие.

2 способ. Этот способ применяется не повсеместно, но все же пользуется некоторым спросом — получение cash-карты. Cash-карта — это особая карта, позволяющая владельцу снимать денежные средства со счета в банкомате. К плюсам такого способа снятия средств можно отнести отсутствие необходимости посещения банка. С другой стороны, за снятие средств может взиматься сбор.

3 способ. Снятие средств со счета через кассу банка. Этот способ позволяет избежать уплаты комиссии. Для того чтобы получить денежные средства непосредственно в кассе банка, вам потребуется написать заявление по форме вашей кредитной организации и указать назначение платежа (примеры мы описывали выше). Так вы достаточно быстро сможете получить необходимую сумму. При этом, с учетом того, что вы снимаете свои личные средства, являющиеся вашим личным доходом от осуществления предпринимательской деятельности, такие средства не облагаются доходом и указывать четкое назначение платежа, за исключением общей фразы «для личных нужд», не нужно.

4 способ. Еще один очень удобный способ получения средств с расчетного счета — это оформление перевода с расчетного счета на личную банковскую карту индивидуального предпринимателя как физического лица. При этом комиссия за перевод средств взиматься не будет. Однако тут имеется и один существенный минус: между счетами перевод осуществляется в течение 1 банковского дня и только в размере указанного лимита. То есть если деньги нужны срочно, то этот вариант не слишком подходит. Если же вы немного ошибетесь с суммой, то для того чтобы получить больше, опять потребуется оформлять перевод и ждать еще сутки.

Предприниматель вправе открывать расчетные счета, на которые будут перечисляться заработанные при ведении деятельности средства, и с помощью которых будут осуществляться расчетные операции в безналичном виде.

Но в таком случае стоит разобраться, как можно снять деньги без лишних проблем. Рассмотрим, каких правил ИП должны придерживаться в 2019 году.

Индивидуальные предприниматели регистрируют расчетные счета, не думая о том, каким образом позднее будут снимать с них средства. А деньги могут быть нужны в любое время, тогда как инструкций об их получении никто не выдает.

Но это вовсе не означает, что вы не сможете снять необходимую сумму. Просто стоит знать, какой схемы придерживаться, и какой установлен лимит для снятия наличности. Об этом и поговорим далее.

Причина блокировки счета банком

В основном, если сотрудники учреждения подозревают бизнесмена в проведении незаконных обналичиваний. Причем, сумма неважна, бывает блокируют при переводах 50 тысяч. Сердится на саму организацию смысла нет, она работает согласно правилам Центробанка. Лучше разобраться с причиной блокировки.

Сотрудники производят регулярную оценку работы ИП, используя несколько критериев. 130 основных прописаны в содержании Положения №375, выпущенном Банком России. Список там неполный, учреждения вправе дополнять его.

Примеры подозрительных ситуаций:

1. Заказчики переводят крупные суммы, потом ИП переводит их незамедлительно на иные вклады или же обналичивает.

2. Отправители денег – компании, не платящие налоги.

3. Бизнесмен зарегистрировал ИП недавно (прошла неделя), а крупные суммы уже поступают ему.

4. Непонятно, откуда берется прибыль. Оборот большой по счету, но ИП выплачивает работникам и подрядчикам мало, также невелики арендные расходы и коммунальные услуги. Неясно кто работает.

5. В заключенной бизнесменом сделке нет никакого экономического смысла. К примеру, перевел подрядчику 100% суммы, полученной им от заказчика.

6. Предприниматель разбил крупный платеж (600000 или миллион рублей, например) на части. Возможно, он пытается избежать внимания Росфинмониторинга.

Деятельность ИП проверяется, порой движение средств открывает полную картину. После блокировки менеджеры потребуют предъявления объяснений и подтверждающих документов.

С самозанятыми история проще, все деньги они принимают либо наличкой, либо на карту.

Выводить деньги можно

Когда Сергей попробовал вывести деньги со счёта, он не сделал ничего противозаконного. Если ИП заплатил налоги и страховые взносы, он может тратить заработанные деньги, как ему захочется. Об этом говорится в двух документах: письме Минфина России № 03-04-05/39905 и письме Банка России № 29-1-2/5603.

С расчётного счёта можно платить зарплату работникам, рассчитываться с поставщиками, оплачивать аренду офиса, и всё, что связано с работой ИП, но использовать расчётный счёт для личных покупок нельзя. Об этом написано в инструкции Банка России № 153-И (пункт 2.3). Чтобы тратить заработанные деньги, надо сначала вывести их.