Срок давности по налогам для физических лиц: что это такое и как исчисляется?

Содержание:

- Действия контрольных органов

- Нюансы сообщения плательщику об оплате сбора

- Срок исковой давности по налогам юридических лиц

- Как рассчитывается срок исковой давности по налогам

- Как защитить личные деньги от списаний в пользу бюджета?

- Преступление и наказание

- Сроки давности по налоговым правонарушениям

- Понятие срока давности в Налоговом Кодексе РФ

- Срок давности для правонарушений, предусмотренных статьями 120 и 122 НК РФ

- Приостановление срока давности

- Срок давности взыскания налоговой задолженности о сроке давности взыскания недоимки

- Уклонение от уплаты налогов и возбуждение уголовных дел по налоговым преступлениям

- Налоговые долги физлиц можно списать только через суд

- Что такое срок исковой давности по налогам

- Как появляется долг

- Что сказано в Налоговом Кодексе

- Комментарий к Ст. 113 НК РФ

- Физические или частные лица

- Как определить, законно ли требование?

Действия контрольных органов

В свою очередь, налоговая служба не имеет право взыскивать налоги по истечении срока давности с момента начисления данных налогов.

Федеральная налоговая служба может списать средства в принудительном порядке. Данная процедура предполагает, что в банковскую организацию, в которой у данного должника находятся счета, должно быть направлено инкассовое поручение на списание суммы средств, равной сумме задолженности.

Банковские работники обязаны выполнить данное поручение не позже одного операционного дня после поступления к ним данного документа, но при наличии требуемой суммы на счетах должника.

В том случае, если у налоговой службы нет информации об имеющихся у должника счетах, контролирующий орган может произвести взимание недоимки за счет имеющегося у должника имущества. Взыскание имущества может проводиться в принудительном порядке по решению руководителя местного подразделения налоговой службы.

Решение о принудительном взыскании имущества направляется судебным приставам. На протяжении двух месяцев они должны его исполнить.

Требование может быть удовлетворено:

- наличными средствами;

- личным имуществом должника;

- любыми другими материальными ценностями.

Обязательство перед бюджетом будут считаться исполненными только тогда, когда в результате реализации изъятого имущества будут погашены все имеющиеся просрочки по налогам.

Нюансы сообщения плательщику об оплате сбора

Сбор на автомобиль требуется оплатить не позднее первого декабря последующего года. Нюанс оплаты для обычных граждан заключается в следующем: они не рассчитывают его сами, это выполняет налоговый орган. Непосредственно он рассылает сообщения по почте об оплате ТН.

Существует срок давности списания данного сбора, пеней за оплату на автомобиль не в определённый временной промежуток? Срок давности – время, когда налоговики могут требовать от гражданина оплатить долг, сформированный за сбор на автотранспорт за установленное время.

В этом случае нужно произвести уплату текущего платежа. Что касается долга за 2009 г., то первоначально требуется узнать, на самом ли деле гражданин не оплачивал сбор в 2009 г. Необходимо отыскать чек или напечатать его, зайдя в свой кабинет НС. Если платёж был выполнен своевременно, то можно обратиться в судебную инстанцию с претензией на неправомерные действия налоговиков.

При обнаружении ими ситуации, когда владелец не платит сборы, то они могут обратиться в суд за исполнительным листом для возврата недоимок за счёт имущества человека. Сроки, обязательные для соблюдения при передаче искового заявления, отличаются от размера недоимок.

На основании п.2 ст. 48 НК срок давности по иску о платеже сбора на транспорт для обычных людей составляет полгода.

Отсчёт данного времени начинается:

- по окончании восьми суток со дня получения уведомления от НС – для долгов больше трёх тысяч рублей;

- с момента достижения задолженности суммы в три тысячи;

- как только, закончатся тридцать шесть месяцев и восемь суток со дня получения сообщения об уплате долга, при сумме меньше трёх тысяч.

Нужно знать, что в то время, в которое приказ лежит в ФССП, период действия его прекращается. Например, человек прячется от приставов или у него нет имущества, которое можно реализовать для закрытия недоимок, тогда постановление будет возвращено ФНС. Тогда отсчёт действия исполнительного листа начинается снова. Налоговики могут требовать возобновления производства в течение тридцати шести месяцев. Из-за этого срок давности списания сбора на автотранспорт не существует.

При каких обстоятельствах может списываться налог, если закончились тридцать шесть месяцев:

- закончился временной промежуток в шесть месяцев для получения постановления суда для взыскания недоимок за счёт имущества гражданина;

- налоговики не отдали в ФССП постановление на протяжении тридцати шести месяцев со дня его выдачи.

Помните, срок давности по иску может продлить суд, а период в тридцать шесть месяцев для получения налога по постановлению может и не наступить совсем ввиду прекращения срока действия. Поэтому необходимо платить своевременно и не ожидать, что задолженность спишут.

https://youtube.com/watch?v=143lbpcBvws

Срок исковой давности по налогам юридических лиц

Процедура взимания недоимки с юридических лиц и ИП регламентирована статьями 46, 47 НК РФ. В первую очередь ИФНС направляет в банк инкассовые поручения о списании средств со счетов должника. Это возможно в течение 2 месяцев с момента истечения срока, предоставленного для исполнения предварительно направленного требования. Пропуск этого срока влечет последствия:

- инспекция лишается возможности бесспорно взыскать деньги со счетов;

- ИФНС может в течение полугода обратиться за взысканием в суд.

Если средств на счетах будет недостаточно для полного погашения задолженности, ИФНС в течение 1 года после истечения срока требования выносит постановление о взыскании долга за счет имущества и направляет его в подразделение судебных приставов. При пропуске этого срока инспекция имеет возможность в течение 2 лет взыскать налоговую задолженность через суд.

Важно: в случае обращения ФНС с иском к должнику по причине пропуска срока бесспорного взыскания суд рассматривает дело по существу, оценивая правомерность начисления и правильность расчета налога (пп. 58, 59 указанного постановления пленума)

Как рассчитывается срок исковой давности по налогам

Срок исковой давности по налогам нужен для того, чтобы сотрудники налоговой службы могли оповестить плательщика о наличии долга, а в случае, если он не отреагирует – подать иск в суд.

Прежде всего стоит учесть, что с организаций или ИП налоговая может взыскать долг, даже не обращаясь в суд – в бесспорном порядке. Считается, что если в ИФНС начислили долг, то предприниматель должен его оплатить без всяких вопросов.

В этом случае после отказа заплатить налоги по требованию, налоговая издает решение о взыскании долга, затем направляет платежное требование в банк, где открыты счета должника. Если на счетах должника есть достаточная сумма, то ее банк обязан ее перечислить на указанный счет бюджетной системы.

С обычных граждан (которые не являются ИП) взыскать долг можно только в судебном порядке. Для этого в ИНФС должны прежде всего выставить требование об уплате налога должнику.

Однако общий процесс сложный и включает в себя несколько этапов:

- сначала налоговая «обнаруживает» недоимку. Происходит это автоматически на следующий день после окончания срока для оплаты (разумеется, если налог не был уплачен);

-

затем ИФНС выставляет требование об уплате налога. Выставляют его в течение 3 месяцев после того, как долг обнаружен (для долгов меньше 500 рублей этот срок составляет 1 год). Есть несколько особенностей, связанных с доначислением налогов по итогам проверки, но это относится скорее к организациям.

В требовании об уплате указывается сумма долга, пояснение о его происхождения, реквизиты для уплаты и предельный срок для оплаты (если срок не указан, он равен 8 рабочим дням).

- если в течение 2 месяцев после того, требование было направлено должнику, он не оплатил долг, то принимается решение о взыскании. Подать в суд ИФНС может в течение 6 месяцев после даты, указанной в требовании. С учетом 2 месяцев ожидания остается 4 месяца.

Срок в 6 месяцев касается случаев, когда ИФНС взыскивает денежные средства в сумме более 3 000 рублей. Если объектом взыскания будет другое имущество, срок составит до 2 лет.

А при сумме долга меньше 3 000 рублей налоговая будет «ждать», пока сумма превысит это значение, но не больше 3 лет. Если и через 3 года долг будет меньше 3 тысяч, в суд подадут для взыскания накопленной суммы. Но с учетом срока давности привлечения к ответственности (3 года), взыскать долг будет фактически невозможно.

Таким образом, после получения из ИНФС требования об уплате налогов его нужно исполнить обычно в течение 8 рабочих дней. В противном случае, через 2 месяца стоит ждать повестки в суд.

В каких случаях срок исковой давности может быть увеличен

Итак, после возникновения долга в течение 3 месяцев налоговая может выставить требование, если его не оплатить – то еще через 2 месяца может подать в суд.

Но бывает так, что ИФНС не подает в суд на должника в установленный срок. Причин может быть несколько, основная из них – сильная загруженность налоговиков, которые не всегда могут найти время для взыскания долга в несколько тысяч рублей.

В этом случае, выждав все сроки исковой давности (то есть, 6 месяцев со дня, указанного в требовании), должник думает, что освободился от своего долга. Однако срок исковой давности может быть восстановлен судом.

Основное условие для того, чтобы суд принял такое решение – это то, что сроки исковой давности были пропущены по уважительной причине. В каждом конкретном случае причины восстановления срока рассматриваются индивидуально.

При этом Пленум Высшего арбитражного суда указывает, какие причины суд не сможет принять для восстановления сроков исковой давности:

- задержки из-за согласования с руководством вопроса о подаче судебного иска;

- командировка или отпуск ответственного сотрудника ИФНС;

- смена руководства или иные кадровые перестановки в налоговой;

- другие внутренние организационные причины.

Поэтому, если ИФНС подаст иск в суд после окончания установленных сроков, суд будет смотреть – насколько уважительной была причина для задержки.

Срок давности привлечения к ответственности за налоговые правонарушения продлеваться или восстанавливаться не может. Поэтому, если прошло больше 3 лет – то в любом случае налоговый орган не сможет принять решение о взыскании, или это решение будет легко обжаловать в суде.

Как защитить личные деньги от списаний в пользу бюджета?

Вот несколько способов для защиты от внезапных списаний и блокировок:

- Вовремя сдавать декларации и платить налоги. Просрочка на несколько дней может грозить полной блокировкой всех счетов.

- Консультироваться с бухгалтером по сложным вопросам. Долги могут возникать из-за того, что ИП не разобрался в том, как оплатить патент. Или в том, что фиксированные взносы начисляются даже при нулевом доходе. Потом налоговая взыскивает огромные суммы. Одной консультации с бухгалтером хватило бы, чтобы этого избежать.

- Регулярно сверяться с налоговой. Бывает, что долги появляются из-за случайных ошибок. Например, в платежке неправильно заполнен ОКТМО, деньги списались вовремя, но куда положено не дошли. ИП думает, что ничего не должен, а налоговая выставляет требование об уплате. Чтобы такого не было, нужно запрашивать акты сверки — лично, через системы отправки отчетности и личный кабинет на сайте nalog.ru.

А вот три неочевидных способа защитить деньги вообще от любых взысканий. Ни налоговая, ни приставы не смогут списать деньги, если они:

- Лежат на счете на имя ребенка.

- Депонированы по договору эскроу.

- Числятся как взносы по договору накопительного страхования.

Получить доступ к этим деньгам не очень просто и самому владельцу. Но и государство до них доберется с большим трудом — если вообще доберется. А еще такие суммы не подлежат разделу при разводе.

Преступление и наказание

УК РФ содержит ряд статей, посвященных ответственности за налоговые преступления (например, ст. 198-199.2 УК РФ). Наказанием за преступление может быть не только штраф, но и реальный срок лишения свободы. Напомним, за что в основном грозит ответственность и что можно ожидать в виде наказания:

| За что грозит ответственность | Условия | Санкция |

|---|---|---|

| Уклонение физического лица от уплаты налогов (сборов, взносов) (198 УК РФ) |

В особо крупном размере (ч.2 ст.198 УК РФ):

|

|

|

В крупном размере (ч.1 ст.198 УК РФ):

|

|

|

| Уклонение от уплаты налогов (сборов, взносов) подлежащих уплате организацией (ст. 199 УК РФ) |

В особо крупном размере (ч.2 ст.199 УК РФ):

|

|

В крупном размере (ч.1 ст.199 УК РФ):

|

|

|

| Неисполнение в личных интересах обязанностей налогового агента (ст. 199.1 УК РФ) |

В особо крупном размере (ч. 2 ст. 199.1 УК РФ):

|

|

В крупном размере (ч. 1 ст. 199.1 УК РФ):

|

|

|

| Сокрытие денежных средств либо имущества организации или ИП, за счет которых должно быть произведено взыскание недоимки по налогам, сборам, страховым взносам (ст. 199.2 УК РФ) |

В особо крупном размере (ч.2 ст. 199.2 УК РФ):

|

|

В крупном размере (ч.1 ст. 199.2 УК РФ):

|

|

Сроки давности по налоговым правонарушениям

Возвращаясь к статье 113 НК, в которой говорится, что ответственное лицо не подлежит привлечению к уплате денежных обязательств в период более 3-х лет после окончания расчетного квартала или фактического дня, когда было совершено налоговое правонарушение. Можно ясно выделить 3-х годичный период искового времени в отношении недобросовестных налогоплательщиков.

Понятие срока давности в Налоговом Кодексе РФ

Понятие давности по Налоговому Кодексу определяется как установленные судебным органом временные границы по совершению взыскания пени, штрафов, сборов, страховых отчислений с налогооблагаемых лиц, которые являются ответственными лицами по исполнению платежного обязательства.

Размеры и временные отрезки взысканий определяются исходя из количества неуплаченной суммы, способа погашения и временного периода, со дня совершения преступления в сфере налогов.

Срок давности для правонарушений, предусмотренных статьями 120 и 122 НК РФ

Срок измеряемой давности необходимых взысканий за неправомерное нарушение процедуры подсчета фактических доходов и расходов налогооблагаемого объекта определяется одним расчетным периодом, и сумма накладываемого штрафа увеличивается с каждый таким периодом.

Сумма взыскания начинается от 10 тысяч рублей и до 20-ти процентов от общего количества неуплаченного платежа. В свою очередь, отсутствие платы или неполное взыскание суммы налогового сбора и взноса влекут следующие сроки давности взыскания до 40 процентов от суммы долга.

Приостановление срока давности

Период исковых отчетов приостанавливается только при следующих обстоятельствах:

- Если предъявление платежных требований не происходило из-за чрезвычайных обстоятельств.

- В случае, когда фигуранты судебного дела находятся в составе вооруженного подразделения РФ при военном положении.

- На основании компетенции закона Российской Федерации об отсрочки выполнения обязательств.

- В силу приостановления или изменения действий законодательных инструментов и правового акта, на основании которых ведется финансовое отношение.

Срок давности взыскания налоговой задолженности о сроке давности взыскания недоимки

Если по результатам проверки выявляется недоимка, то требование об уплате происходит в отрезке 20 рабочих дней. Минимальный промежуток времени на добровольное погашение платежа определяется 8-ю рабочими днями, который может быть увеличен по решению инспекции.

По окончании этого отрезка, время для бесспорного взыскания недоимки ограничивается 2 месяцами, после которых ИФНС оставляет за собой право о подачи заявления о взыскании по пеням в течение полугода.

Уклонение от уплаты налогов и возбуждение уголовных дел по налоговым преступлениям

Зачастую, уголовные дела возбуждают вследствие отрицательного результата проверки комиссии. Однако появление ответственного в суде по делу о правонарушении может сопровождаться из-за следственных операций в ходе другого уголовного дела.

Границы, связанные со временем привлечения к ответу по уголовному делу зависят от состава преступления и тяжести последствий и могут составлять от двух до шести лет. К уголовной ответственности могут быть причастны, непосредственно, собственники компании и контролирующие лица. Практика уклонения от уплаты сборов в виде фиктивных лиц компании все чаще перестает быть эффективной.

Налоговые долги физлиц можно списать только через суд

Без судебного решения можно приостановить операции и списать деньги только за долги ИП. Например, когда предприниматель не заплатил налог или взносы и не отреагировал на требование инспекции по поводу недоимки. Тогда налоговая без суда пришлет в банк решение и деньги уйдут в бюджет. Иногда это происходит внезапно: требование приходит в личный кабинет, налогоплательщик его не проверяет, а потом раз — и смс от банка о приостановлении операций или списании остатка. А это была предоплата за товар или деньги, отложенные на срочное лечение.

Но с долгами физлиц Если долг по налогам появился у человека без статуса ИП или не по бизнесу, а, например, по налогу на имущество или землю, то внезапное решение о списании денег в банк не придет. Сначала должен быть суд.

Но есть упрощенный порядок взыскания налоговых долгов — по судебному приказу. Это значит, что должника не вызовут в суд, не запросят у него документы и пояснения, а просто предупредят. Через несколько дней судья единолично вынесет приказ, который налоговая отправит в банк. Дальше списание денег — дело техники. Бывает, что о таком приказе владелец счета узнает, когда он исполнен.

Что такое срок исковой давности по налогам

Налогами называются обязательные денежные выплаты, которые перечисляются в пользу государственной казны следующими субъектами страны:

- обычными гражданами;

- компаниями, имеющими форму ЮЛ;

- предпринимателями, работающими индивидуально.

Данные платежи взымаются ради того, чтобы государство могло продолжать обеспечивать свою деятельность, направленную на обеспечение жизни в стране.

Под сроками давности понимаются такие временные периоды, в которые граждане, не уплатившие налоги в государственный бюджет, могут преследоваться представителями государственной структуры, недополучившей данные платежи

Нарушение сроков чревато не только «недовольством» государства, но также и пеней, которая будет начисляться на каждый день просрочки.

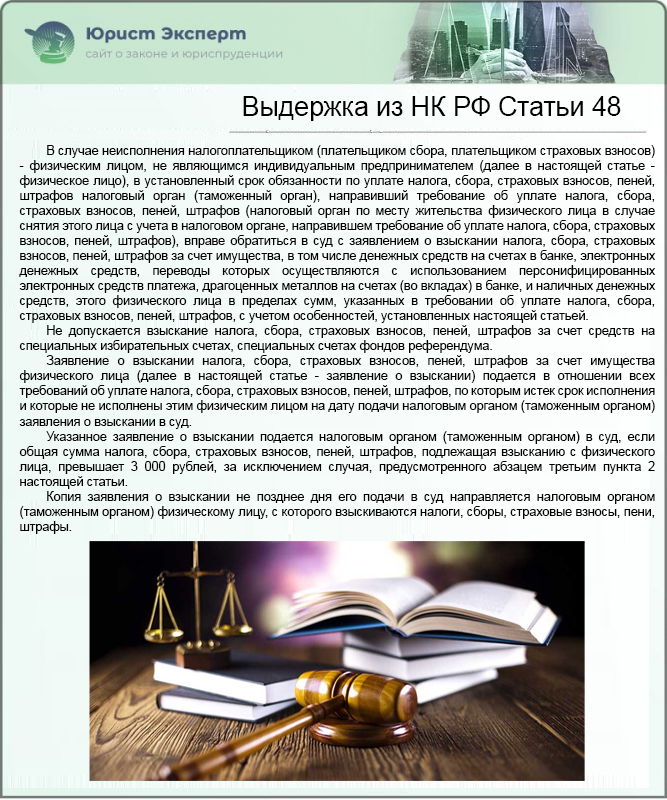

Выдержка из НК РФ Статьи 48

Узнать, что вы должны оплатить тот или иной налог, можно несколькими способами:

- через электронный кабинет налогоплательщика на сайте Федеральной налоговой службы;

- через кабинет на портале «Госуслуг»;

- получив уведомление от налоговой службы на бумажном носителе.

Письмо от налоговой приходит в тех случаях, когда величина платежа, положенного к внесению в государственную казну, рассчитывается представителями Федеральной налоговой службы (например, как в случае с налогами на транспорт и на владение земельной территорией). После получения оного у вас есть некоторое время для того, чтобы совершить оплату. В некоторых случаях предусматривается различная длительность для того или иного сбора, которая будет обозначаться непосредственно в самом уведомлении.

Узнать о наложенных на вас выплатах можно не только путем получения уведомления от налоговой службы, но также и в различных электронных кабинетах на сайтах государственных ведомств

Нарушение сроков выплаты приводит к тому, что в лице государства вы становитесь злостным неплательщиком. Как следствие, по закону к вам могут быть применены самые разные меры, которые направлены на конечное получение не перечисленного налогового сбора, и надбавленную к нему пеню.

Как появляется долг

Есть два типа долга перед налоговой: о котором налоговая знает и уже что-то делает, и котором как бы знает, но ничего не делает. Теперь по порядку.

В 99,9% случаев налоговая узнает о долге и не забывает о нем, пока не получит деньги.

Компания «Ветер» не доплатила 60 000 рублей, хотя по декларации должна была. Налоговая это замечает и требует доплатить.

Если «Ветер» отказывается или делает вид, что требования от налоговой нет, налоговая вправе сама списать долг.

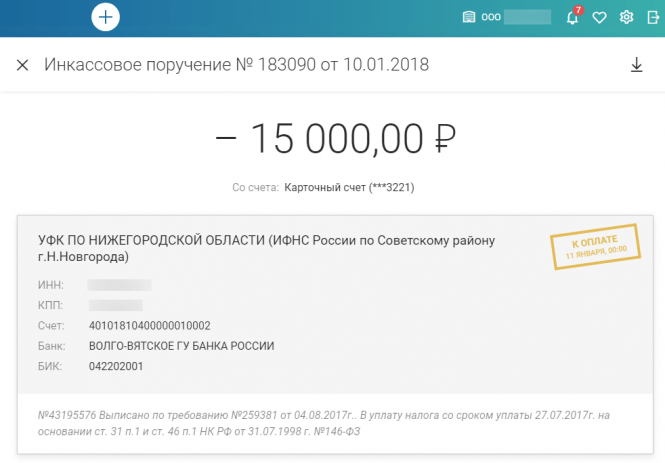

У налоговой нет доступа к счету, поэтому для списания долга ей нужен банк. Как только налоговая решает, что пора списывать, она дает поручение банку, и банк списывает.

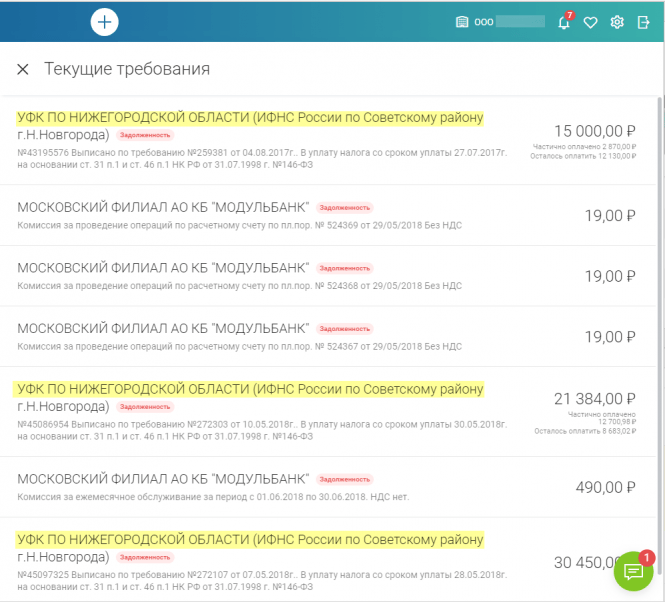

В Модульбанке долг выглядит так. Это список долгов перед банком и налоговой. Желтым — только налоги:

Модульбанк показывает в личном кабинете долги перед налоговой

А это — требование оплатить, оно называется «инкассовым поручением»:

В одной сотой процента что-то происходит, и налоговая запутывается. Например, налоговая заметила долг, но не поручила банку его списать или поручила, но на счете не было денег, и списать не получилось. Обычно налоговая подает в суд, а тут почему-то не стала. И вот появился долг.

Я не знаю, почему появляются долги, с которыми ничего не происходит. Видимо, дело в людях: кто-то что-то забыл, потерял или пошел выпить чай. Насколько могу судить, налоговая могла потерять долг, когда менялся налог или формула расчета, компания переезжала в другой город.

По моей практике, долги по забывчивости появлялись несколько лет назад. Сейчас налоговая автоматизировала работу, и программы помогают всё помнить и держать под контролем. Если у компании есть долги, советую платить: налоговая о них не забудет.

Что сказано в Налоговом Кодексе

Документ федерального значения четкой нормы, как в гражданских правоотношениях, не оговаривает. Конкретного срока, после которого необходимо прекратить преследование налогоплательщика по поводу долга перед государственной казной, не существует.

Однако существует норматив, касающийся возвращения средств, взысканных с граждан в большем размере, например, в виде штрафных санкций. Он составляет 36 месяцев, начинает вестись с дня, когда приходит уведомление, содержащее информацию о взыскании средств сверх нормы и излишне произведенных платежах в пользу государства. Согласно кодексу обязанность по уплате налогов для жителей Российской Федерации носит бессрочный характер. Тем не менее, законно «выбивать» из должника деньги без ограничений по времени нельзя. Официально установлено, что для физических лиц временные рамки на истечение давности по невыплате государству устанавливаются в статье НК №48. Согласно указанной внутри нее информации, инспекция имеет право подать заявление в суд, если задолженность превысила три тысячи рублей. При этом, в обязательном порядке с момента истечения времени, данного на исполнения истребованных в уведомлении действий, должно пройти не более полугода.

Выдержка из статьи 48. Взыскание налога, сбора, страховых взносов, пеней, штрафов за счет имущества налогоплательщика (плательщика сборов) — физического лица, не являющегося индивидуальным предпринимателем

Что касается невыплат от организаций, которые «забыли» про полагающиеся к отчислению в бюджет страны средства, инспекция вправе принудительно получить от них задолженность. После отправки на имя организации уведомления, содержащего требования по погашению долга, необходимо дождаться окончания данного на выполнение процедуры срока, равного восьми неделям. Затем выждать не более полугода, и обратиться в суд за разрешением на принудительное взыскание. Это время и будет для организации сроком исковой давности налога.

Получается, что, несмотря на бессрочность обязательств гражданина, принудительно взыскать средства с налогоплательщиков государственные структуры могут лишь в течение определенного времени, окончание которого знаменует прекращение судебных разбирательств, а также отмена возможности их последующего возобновления.

Обязательно проверяйте информацию в НК РФ

Если произошел пропуск установленных законом временных рамок, долги официально признаются, как безнадежно упущенные и согласно указанному основанию списываются.

Помимо прочего, для гражданских финансовых повинностей, носящих характер имущественный (налог на недвижимость, на транспорт), устанавливаются особые правила. По ним инспекция имеет право накапливать и требовать задолженности за 36 месяцев, предшествующих действующему отчетному периоду, в котором гражданину пришло уведомление от структуры, содержащее побуждение к погашению обязательств перед страной. Отнести напрямую временное ограничение к давности нельзя, однако его также следует учитывать, на какой стороне «баррикад» вы бы не находились.

Приведём пример. Вы являетесь должником по отчислениям и в 2016 году получаете письмо в почтовый ящик, содержащее внутри бумажное уведомление о том, что вы обязаны выплатить в бюджет страны налог на транспорт. Выплату должно внести за прошедшие 36 месяцев, то есть с 2015 по 2013 года включительно. Если обнаружите, что от вас ждут оплаты и за 2012 или 2011 года, то требование приобретет статус неправомерного.

Таблица 1. Выводы, по выше указанной информации

Вывод №1

Согласно букве закона, обязанность по компенсации плательщиком недоимки государству является бессрочной, без установленной давности.

Вывод №2

Взыскать посредством обращения в суд долги по выплатам инспекция может, лишь уложившись в ограниченный срок.

Вывод №3

Во время процедуры взыскания специалисты инспекции обязаны обращать внимание на правила, касающиеся отчислений за имеющееся у граждан во владении имущество.

Комментарий к Ст. 113 НК РФ

В п. 1 комментируемой ст. 113 НК РФ дается определение срока давности привлечения к ответственности за налоговое правонарушение.

Бесплатная юридическая консультация по телефонам:

8 (495) 899-03-81 (Москва и МО)8 (812) 213-20-63 (Санкт-Петербург и ЛО)8 (800) 505-76-29 (Регионы РФ)

Срок давности привлечения к ответственности следует отличать от срока давности взыскания налоговых санкций. Последний представляет собой срок, до истечения которого налоговые органы вправе обратиться за взысканием налоговой санкции. Срок давности привлечения к ответственности — это срок, по истечении которого лицо (совершившее налоговое правонарушение) не может быть привлечено к ответственности.

Лицо, совершившее налоговое правонарушение, не может быть привлечено к ответственности, если истекли 3 года:

или со дня совершения данного правонарушения. Этот день определяется в зависимости от вида налогового правонарушения. Так, если нарушен срок представления данных об открытии и закрытии счета в банке (ст. 118 НК РФ), днем совершения указанного правонарушения является день, следующий после истечения последнего дня 10-дневного срока, предусмотренного в п. 2 ст. 23 НК РФ;

или со следующего дня после окончания налогового периода, в течение которого было совершено это налоговое правонарушение. При этом следует иметь в виду, что под налоговым периодом понимается календарный год или иной период времени (например, квартал) применительно к отдельным видам налогов (НДС, акцизам и т.д.), по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате (ст. 55 НК РФ).

К примеру, если налогоплательщик не уплатил налог на добавленную стоимость за июнь 2012 г. до срока уплаты — 20 июля 2012 г., следовательно, началом течения срока давности привлечения к налоговой ответственности является 1 августа 2012 г.

Статья 113 НК РФ не связывает момент окончания течения срока давности привлечения к налоговой ответственности с датой выявления правонарушения и составления акта проверки.

Трехлетний срок давности, по истечении которого лицо не может быть привлечено к ответственности за совершение налогового правонарушения, рассчитывается со дня его совершения либо со следующего дня после окончания налогового периода, в течение которого было совершено это правонарушение, до момента вынесения решения о привлечении к ответственности:

а) трехлетний срок исчисляется в календарных годах;

б) отсчет трехлетнего срока начинается со следующего (после совершения налогового правонарушения или окончания соответствующего налогового периода) дня;

в) со следующего после окончания налогового периода дня исчисляется срок давности по следующим налоговым правонарушениям:

грубому нарушению правил учета доходов и расходов и объектов налогообложения (ст. 120 НК РФ);

неуплате или неполной уплате сумм налога (ст. 122 НК РФ).

Согласно п. 1.1 ст. 113 НК РФ течение срока давности привлечения к ответственности приостанавливается, если лицо, привлекаемое к ответственности за налоговое правонарушение, активно противодействовало проведению выездной налоговой проверки, что стало непреодолимым препятствием для ее проведения и определения налоговыми органами сумм налогов, подлежащих уплате в бюджетную систему Российской Федерации.

Течение срока давности привлечения к ответственности считается приостановленным со дня составления акта, предусмотренного п. 3 ст. 91 НК РФ. В этом случае течение срока давности привлечения к ответственности возобновляется со дня, когда прекратили действие обстоятельства, препятствующие проведению выездной налоговой проверки, и вынесено решение о возобновлении выездной налоговой проверки.

Заметим, что положения, установленные в п. 1.1 ст. 113 НК РФ, закрепляют на законодательном уровне выводы, сделанные в п. 5.2 Постановления Конституционного Суда РФ от 14 июля 2005 г. N 9-П: «…положения статьи 113 НК РФ по своему конституционно-правовому смыслу в системе действующего правового регулирования не исключают для суда возможность в случае воспрепятствования налогоплательщиком осуществлению налогового контроля и проведению налоговой проверки признать уважительными причины пропуска налоговым органом срока давности привлечения к ответственности и взыскать с налогоплательщика налоговые санкции за те правонарушения, которые выявлены в пределах сроков глубины охвата налоговой проверки на основе анализа соответствующей документации».

Хотелось бы также обратить внимание, что положения п. 1.1 ст

113 НК РФ распространяются только на противодействие проведению выездной налоговой проверки.

Физические или частные лица

Статья 48 НК РФ описывает главные правила, связанные с этой категорией лиц. В области налогообложения задолженность остаётся бессрочной. Это вывод, который делают после изучения текущих положений законодательства. Есть ограничения, но они касаются только некоторых видов сборов и имущества:

- Транспорт.

- Имущество физлиц.

НК РФ содержит описание ситуаций, когда транспортные сборы списываются с граждан, если за предыдущие три года полная сумма не получена. При взыскании денег по оплате НДФЛ тоже определён стандартный срок давности, составляющий три года. Встречаются ситуации с требованиями об уплате недоимки по конкретному периоду, со стороны фискальных органов. Даже если долги существуют за предыдущие пять лет – взыскать можно максимум за три года.

В такой ситуации сумма долга будет расти.

Как определить, законно ли требование?

В этом случае присматриваются к следующим вопросам:

- Нарушены ли правила, связанные с определением сумм, которые полагаются государству?

- Правомерны ли действия Инспекции? Укладываются ли они за время, установленное законами?

Сначала нужно вычислить дату, когда задолженность обнаружена. С этого момента начинается процесс взыскания, отсчёт.

ФНС имеет право проводить несколько видов проверок для установления долга:

ФНС имеет право проводить несколько видов проверок для установления долга:

- Выездные.

- Камеральные.

- Повторные.

Что касается судебных разбирательств, то время для них высчитывается как сумма следующих периодов времени:

- Оформление заявки, организация разбирательств.

- Ожидание фактических выплат, указанных в сопроводительных документах.

- Направление требования для погашения долга.

В сумме проходит не больше 36 недель между моментом определения недостачи и задействования судебных инстанций. До 24 месяцев расширяется промежуток, если при погашении используют имущество, имеющееся в наличии у гражданина.

Бывает так, что спустя некоторый период суд сам прекращает дело относительно недоимки. Тогда налоговая служба окончательно теряет возможность вернуть средства. Повторно открывать дело тоже запрещают.