Срок давности имущественного налогового вычета при покупке квартиры и другие условия

Содержание:

- Определение сроков получения

- Кто может получить возврат налога при покупке квартиры?

- Комментарии: 2

- Налоговый вычет при покупке квартиры срок давности

- Порядок получения вычета по налоговой декларации (по форме 3-НДФЛ)

- Срок давности по налогам

- Размер налогового вычета

- Что такое налоговый вычет и какие вычеты предусмотрены российским законодательством?

Определение сроков получения

Когда можно получить налоговый вычет при покупке квартиры?

Время обращения в налоговую инспекцию составляет не ранее, чем через год, после:

- приобретения объекта недвижимости;

- достижения совершеннолетия;

- официального трудоустройства.

При начислении имущественного возврата применяются все перечисленные факторы. А через сколько можно вернуть 13 процентов с покупки квартиры у работодателя? При оформлении имущественного вычета у работодателя не требуется ожидать последующего налогового периода.

Например, Леонов В.С. купил квартиру в августе 2016 года. Он может оформить возврат подоходного налога при покупке квартиры, сроки выплаты будут в августе 2017 года он получит право оформления вычета в ФНС. Если же он оформит у работодателя – документы можно подготовить начиная с сентября 2016 г.

Надеемся, вы поняли с какого года действует налоговый вычет с покупки квартиры. Перейдем далее.

Сроки давности

Как указано выше, налоговый вычет при покупке квартиры сроки давности покупки не предусматривает. То есть, он распространяется на будущие налоговые периоды:

- до полного погашения;

- до прекращения официальной трудовой деятельности.

В силу этого несовершеннолетние собственники, родители которых не оформили вычет, смогут оформить его по достижении совершеннолетия и устройстве на работу.

Например, семья Кожановых оформила жилье в долевую собственность на близнецов, 2012 года рождения. Купля состоялась в 2014 г. Так как родители ранее уже использовали получение 13% от суммы приобретения, это право законно передалось детям. Через сколько лет можно получить налоговый вычет при покупке квартиры детям Кожановых? Они смогут им воспользоваться не ранее, чем в 2030 году, когда им исполнится 18 лет, при условии официального трудоустройства.

За какой период времени оформляется?

Выясним, с какого года можно получить налоговый вычет при покупке квартиры. Ежегодно льгота оформляется за предшествующий налоговый период. То есть, покупателю возвращается сумма налога, уплаченного в предшествующий год.

Оформление у работодателя предусматривает помесячный возврат налогового удержания с заработной платы, начисленной за предшествующий месяц.

Узнав, за какой срок можно получить налоговый вычет при покупке квартиры, перейдем к примерам.

Пеликанова В.М. и Шишакова Г.В. купили квартиру и оформили в долевую собственность в 2013 году. Пеликанова В.М. обратилась за вычетом в ФНС, оформив его в 2014 году. В конце этого года ей предоставили возврат налогового удержания за 2013 год, отсчитываемый с даты регистрации доли в праве на жилье. Шишакова Г.В. оформила льготу по месту официального трудоустройства, с момента получения документации из Росреестра, что позволило ей получать вычет со дня оформления, уже в 2013 г.

Когда подавать декларацию на налоговый вычет за покупку квартиры?

Законодательством не предусмотрен регламент, когда нужно подавать на налоговый вычет после покупки квартиры. Они вправе распорядиться сроками подачи налогового вычета при покупке квартиры по своему усмотрению, но не ранее, чем через год после регистрации в Росреестре.

Например, Пеликанова В.М. получила зарегистрированный договор из МФЦ – 13.09.13 г., так как 14.09.14 г. оказался выходным днем, декларация была подана 15.09.14 г.

При оформлении налоговой льготы у работодателя, декларацию подавать не нужно.

Через какое время будет получен?

Декларация подается ежегодно, за предшествующий период.

Через сколько после покупки квартиры обращаться? Если нужен возврат налогового вычета при покупке квартиры, сроки выплаты всей суммы вычета будет тогда, когда рассчитанная сумма удерживаемого налога будет полностью получена приобретателем жилья.

Например, с доли Шишаковой Г.В. была начислена сумма имущественного возврата в 80 тысяч рублей. Ее средний ежемесячный заработок составляет 38 тысяч в месяц. Ежемесячные удержания, сохраняющиеся в качестве налоговой льготы, составили 4 940 р. Соответственно, за год она получила 59 700 рублей в год. Остаток в размере 20 300 – был получен в первой половине 2014 года.

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги ().

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России ().

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года ().

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (). Однако получить налоговый вычет они по общему правилу не могут ().

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников ().

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят

Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ().

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой (). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

Комментарии: 2

Ваш комментарий (вопрос) Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Наталья Колбасина

Консультант, автор Попович Анна

Финансовый автор Пихоцкая Ольга

-

Галина 20.04.2021 в 09:56 У 2х братьев была в долевой собственности подаренная отцом квартира, уже соб рались её продать, как один братьев умирает. Во владение вступает сын умершего. Получаются разные сроки владения. Как продать целое, ждать ещё 3 года…?. Ответить ↓ Анна Попович 20.04.2021 в 18:17

Уважаемая Галина, если не выждать срок владения, то обязанность по уплате налога ляжет на плечи наследника.

Ответить ↓

Налоговый вычет при покупке квартиры срок давности

Налоговый вычет не имеет срока давности, но об этом знают далеко не все. Получать вычет можно только если за отчетный период были отчисления подоходного налога, а если же его не было, то и претендовать на возврат его не стоит. Но его можно получать не год в год, а по истечению некоторого времени, как только появиться официальный доход.

Основы выплаты налогового вычета при покупке квартиры

Практически каждый гражданин, который купил жилье, имеет право на возмещение части средств потраченных на него. Но прежде чем заявлять свои права нужно разобраться во всех законных аспектах возврата имущественного налогового вычета.

Объекты, на какие распространяется:

- жилые дома, квартиры, доли в квартире;

- земельные участки, их доли на которых расположен объект;

- земля, предназначенная для строительства.

Кроме того в налоговый вычет можно включать затраты понесенные на покупку строительных материалов, ремонт квартиры (при условии что она сдавалась без отделки или с черновой). Также разрешено компенсировать средства, уплаченные на разработку проекта, на работы по подключению коммуникаций.

Все эти затраты могут быть включены в вычет, только при условии документального подтверждения того, что их необходимо было проводить. То есть если в купленной квартире есть чистовая отделка, но она просто не нравиться, рассчитывать на возмещение средств потраченных на проведение ремонта не стоит.

Кто не может рассчитывать на возврат независимо от сроков покупки недвижимости

Кому не положен возврат:

- ребенок, которому меньше 18 лет;

- студент, которые не имеет официального места работы;

- пенсионер, у которого нет налогооблагаемого дохода. Но он может иметь любой доход, причем это не обязательно зарплата. Ключевое требование, чтобы из него уплачивался подоходный налог;

- индивидуальные предприниматели и юридические лица;

- любые лица, имеющие доходы, которые не облагается 13% налогом;

- те, кто купил недвижимость у родственника.

- человек, не являющийся резидентом РФ, то есть находиться в стране менее 183 дней в году;

- те, кто не имеют свидетельства о праве владения на жилье;

- если квартира куплена при содействии социальной службы, за государственные средства или субсидирование, в том чисел за материнский капитал. Если помощь в покупке предоставлял работодатель.

О сроках давности выплаты налогового вычета при покупке квартиры

Законы РФ не устанавливают сроки давности на получение налогового вычета. Имеется в виду, что независимо от того когда была куплена недвижимость, часть средств за нее можно вернуть на протяжении всей жизни.

Основные моменты:

- период, начиная с которого можно обращаться за вычетом, начинается с момента получения права собственности;

- для расчета можно брать последующие 3 года, тот период, который предшествовали приобретению включать в декларацию нельзя;

- если жилье куплено по договору купли-продажи – право на имущественный вычет появляется с момента регистрации прав владения;

- при условии приобретения по договору ДУ – это дата подписания акта приема-передачи, то есть срок, с которого дом сдан в эксплуатацию.

Есть одно исключение – оно касается переноса права на вычет для пенсионеров. Если неработающий пенсионер купил недвижимость, то он имеет право использовать подоходный налог, который был им уплачен в период за 3 года до момента покупки.

Максимальные суммы, которые можно вернуть:

- при использовании собственных средств – 260 тыс. рублей;

- если взят кредит – 390 тыс. рублей, но только в уплату процентов.

Порядок получения вычета по налоговой декларации (по форме 3-НДФЛ)

^

Для получения имущественного вычета по окончании года, налогоплательщику необходимо:

1

Заполняем налоговую декларацию (по форме 3-НДФЛ).

2

Получаем справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3

Подготавливаем копии документов, подтверждающих право на жильё, а именно:

- при строительстве или приобретении жилого дома –

свидетельство о государственной регистрации права на жилой дом; - при приобретении квартиры или комнаты – договор о приобретении

квартиры или комнаты, акт о передаче налогоплательщику квартиры или

комнаты (доли/долей в ней) или свидетельство о государственной регистрации

права на квартиру или комнату (долю/доли в ней); - при приобретении земельного участка для строительства или под готовое жилье

(доли/долей в нём) – свидетельство о государственной регистрации права собственности

на земельный участок или долю/доли в нём и свидетельство о государственной регистрации

права собственности на жилой дом или долю/доли в нём; - при погашении процентов по целевым займам (кредитам) – целевой кредитный

договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями,

график погашения кредита (займа) и уплаты процентов за пользование заёмными средствами.Поскольку с 2016 года прекращена выдача свидетельства о государственной регистрации права собственности, вместо него налогоплательщик вправе в качестве подтверждающего документа представить выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП).

4

Подготавливаем копии платёжных документов:

- подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам,

банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки,

акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы); - свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному

договору (при отсутствии или «выгорании» информации в кассовых чеках такими документами могут служить

выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

5

При приобретении имущества в общую совместную собственность подготавливаем:

- копию свидетельства о браке;

- письменное заявление (соглашение) о договорённости сторон-участников сделки о распределении

размера имущественного налогового вычета между супругами.

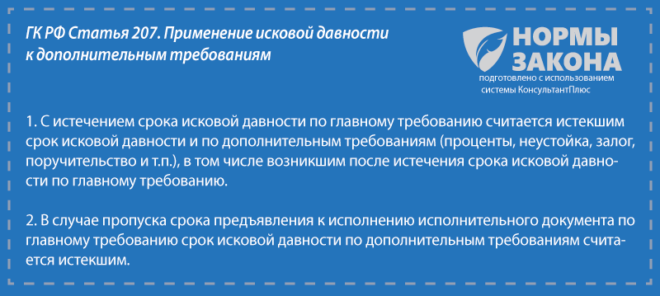

Срок давности по налогам

Таким образом, срок давности взыскания налогов (совершения всех вышеперечисленных процедур) составляет около 9 месяцев с момента обнаружения недостачи (по сроку оплаты и по подаче налоговой декларации). Если с момента обнаружения прошло 9 месяцев, то, следовательно, срок вышел.

В любом случае налог всегда будет начислен (т.е. нет такого срока, через который какие-либо операции не будут облагаться налогом). При этом существуют сроки для дальнейших действий налоговых органов после выявления наличия неуплаченных налогов:

- направить требование по уплате налога (не позднее, чем через 3 месяца после наступления крайней даты оплаты и не позднее, чем через 10 дней после налоговой проверки);

- установить срок для самостоятельной и добровольной уплаты недостающего налога;

- срок для обращения в суд и иском о наличии задолженности.

Размер налогового вычета

Размер льготы – это не деньги, которые в итоге получает налогоплательщик на руки. Это максимальное количество расходов, с которых вернется 13 % налогообложения. Это означает, что при вычете на ребенка в 1400 рублей налогоплательщик получит на руки 13 % от этой суммы – 182 рубля. Размер зависит от вида вычета.

Стандартные налоговые вычеты

Наличие детей – как своих, так и приемных – позволяет получить льготу по налогам. Размер совсем небольшой, но и с подачей документов не возникает сложностей. Получить вычет можно в случае, если годовой доход не превышает 380 тысяч рублей (этот показатель каждый год меняется).

Размер вычета:

- на первенца – 1400 рублей;

- на следующего – 1400 рублей;

- для третьего – 3000 рублей;

- для несовершеннолетнего инвалида – 12 тысяч для родителей или усыновителей, 6000 – для опекунов и приемных родителей.

ВАЖНО! Если родитель трудится у нескольких работодателей, то он может выбрать, от кого из них взять льготу, по своему усмотрению

Социальные

При лечении и обучении максимальная сумма, на которую уменьшается налоговая база – 120 тысяч рублей. Это означает, что максимальная сумма возврата составляет 15 600 рублей

При этом неважно общее количество расходов. Все суммируется

То есть, если человек потратил 100 тысяч на обучение и еще 50 тысяч на лечение, то вычет будет производиться все равно из общей суммы в 120 000.

Исключение оставляет список дорогостоящих медицинских услуг, на которые данное ограничение не распространяется. К ним относятся:

- хирургическое лечение врожденных пороков развития, тяжелых форм болезней кровообращения;

- хирургия при тяжелых проблемах с дыхательной системой, а также зрением;

- трансплантация органов;

- терапия системных поражений соединительной ткани;

- экстракорпоральное оплодотворение и т. д.

При таких методах лечения сумма вычета не ограничена, и пациент может вернуть 13 % с полной стоимости оказанных услуг.

Вычеты для владельцев инвестиционных счетов (ИИС)

Если налогоплательщик открыл ИИС, то ему доступен один из двух видов вычета: из дохода, который подлежит налогообложению, или вычет на взнос. Если вычесть инвестиции налогоплательщика из его дохода, то это увеличит доходность на 13 %. Поэтому именно этот способ из двух предложенных наиболее популярный.

Имущественный налоговый вычет

Это наиболее популярный вид вычета, поскольку ним пользуются практически все, кто купил недвижимость, землю или строит дом. Применяются два способа получения данной льготы:

- Ежемесячная прибавка к зарплате. Эта разновидность оформляется через работодателя и подходит тем, кто работает в крупных и надежных организациях. Суть заключается в том, что бухгалтерия просто не будет списывать ежемесячно НДФЛ, пока налогоплательщик полностью не получит положенную ему сумму. Максимальный размер вычета – 260 тысяч рублей (это 13 % от стоимости недвижимости).

- Получить одну сумму раз в год. Это подходит для налогоплательщиков, которые не уверены в своем трудоустройстве или не хотят разделять сумму на месяцы. Оформляется через отделение налоговой инспекции с подачей НДФЛ декларации.

Также последний вариант часто используют индивидуальные предприниматели, если они работают по общей системе налогообложения.

Сюда же относится вычет налога по процентам с ипотеки. Лимит для ипотеки, выданной 1 января 2014 года, – 390 тысяч. Если ипотека была оформлена раньше, лимита нет.

Если человек в течение жизни приобретает несколько объектов недвижимости, то вычет он может получить по каждому из них, но суммарно это все тот же лимит в 260 тысяч рублей. Льготы получают даже те плательщики, которые позже продали квартиру.

ВАЖНО! Вычет не действует, если недвижимость куплена у близких родственников (сестры, братья, дети, родители, опекуны)

Что такое налоговый вычет и какие вычеты предусмотрены российским законодательством?

Налоговый вычет – это сумма, которая уменьшает налогооблагаемую базу. Вычет позволяет либо платить меньший налог, либо вернуть ранее уплаченный налог. Таким образом, на вычет вправе претендовать только те лица, которые платят НДФЛ. Налоговый вычет подразумевает возврат 13% от суммы доходов, предусмотренной законом.

Налоговым кодексом РФ предусмотрены пять налоговых вычетов: стандартные, социальные, инвестиционные, имущественные и профессиональные.

1. Стандартный налоговый вычет включает вычет на налогоплательщика, который предоставляется отдельным категориям граждан, например «чернобыльцам», инвалидам с детства, родителям и супругам погибших военнослужащих, а также вычет на детей.

2. Социальный вычет предполагает право налогоплательщика уменьшить облагаемый доход на сумму понесенных затрат на лечение, обучение, фитнес или благотворительность (о социальных вычетах читайте в статьях «“Спортивный” налоговый вычет», «Как вернуть потраченные на обучение и лечение деньги» и «Как сэкономить на лекарствах»).

3. С 2015 г. в России можно открыть индивидуальный инвестиционный счет (ИИС). По сути, это брокерский счет с налоговыми вычетами и некоторыми ограничениями (такие счета используются для совершения операций купли-продажи акций, облигаций, валюты и др.).

Правом на инвестиционные налоговые вычеты обладают налогоплательщики, которые:

- осуществляют операции с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в результате чего получили доход;

- внесли личные денежные средства на свой ИИС (вычет типа А);

- получили доход по операциям, учитываемым на ИИС (вычет типа Б).

Вычет типа А (вычет на взносы) позволяет ежегодно возвращать ранее уплаченный НДФЛ. Вернуть можно 13% от внесенной на ИИС за календарный год суммы, но не более 52 тыс. руб

Важно, чтобы у вас был уплаченный НДФЛ за этот же год: налоговая не даст вернуть больше налога, чем вы заплатили.

Вычет типа Б (вычет на доход) позволяет не платить НДФЛ с прибыли от операций на ИИС. Такой вычет можно применить только при закрытии ИИС.

Использовать можно только один тип вычета.

(О том, как владельцу ИИС получить налоговый вычет, читайте в статье «Обычный брокерский счет или ИИС: как преумножить свои сбережения?». Об инвестиционном налоговом вычете для компаний-налогоплательщиков – в статье «Налог на прибыль: нововведения 2021 года»).

4. Имущественный налоговый вычет предоставляется физическому лицу в случае:

- продажи имущества;

- покупки жилья (дома, квартиры, комнаты и т.п.);

- строительства жилья или приобретения земельного участка для этих целей;

- выкупа у налогоплательщика имущества для государственных или муниципальных нужд.

(О тонкостях предоставления имущественного налогового вычета читайте в статье «Как вернуть потраченные на покупку недвижимости деньги?»).

5. Профессиональный налоговый вычет позволяет уменьшить налоговую базу по НДФЛ налогоплательщикам, которые выделяются по профессиональному признаку. Перечень доходов, в отношении которых можно получить вычеты, включает:

- доходы, полученные индивидуальными предпринимателями (на общей системе налогообложения);

- доходы, полученные адвокатами, учредившими адвокатские кабинеты, нотариусами и другими лицами, занимающимися частной практикой;

- доходы, полученные от выполнения работ (оказания услуг) по договорам гражданско-правового характера;

- авторские вознаграждения и вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, полученные налогоплательщиками.