Что это такое

Содержание:

- Какой вклад банка ВТБ открыть пенсионеру в Москве

- Как проверить, является ли банк участником системы страхования вкладов

- Отдельные виды вкладов по которым выплачивается страховое возмещение в размере 100%, но не более 10 000 000 рублей:

- Ответы на распространенные вопросы

- Застрахованы ли в банках вклады юридических лиц?

- Какие вклады застрахованы

- ФЗ о страховании вкладов: основные моменты

Какой вклад банка ВТБ открыть пенсионеру в Москве

Общая сумма вкладов до 1400 тыс рублей в одном банке застрахована государством. Т.е. если вы сделали 10 вкладов на 1400 тыс. рублей в одном банке и они застрахованы, то вы получите максимум 1400 тыс. рублей. Данное правило касается и филиалов банка. Т.е. имя банка — это один банк. Без разницы — в каких филиалах вы сделали вклады. Максимум вы получите 1400 тыс. рублей.Еще ряд нюансов

Хочу обратить внимание, что валюта страхового возмещения всегда рубли. Без разницы, в какой валюте у вас был открыт вклад

Перевод валюты во вклад происходит по курсу ЦБ на день отзыва лицензии.

Денежные средства на дебетовых картах защищены. Если у вас была зарплатная или дебетовая карта, и у банка отнята лицензия, то денежные средства вам возместят. Деньги на карте являются вкладом и на них распространяется страховка по вкладу.

Денежные средства ИП защищены наравне с средствами физлиц. На них дейтсвуют те же правила возможещения

Количество вкладов, которые можно открыть в одном банке, ничем не ограничивается. Их может быть хоть десять, хоть сто. Другой вопрос в целесообразности большого числа открытых вкладов в одной финансовой организации.

В случае, если клиент планирует завести в одном банке несколько депозитов (к примеру, один долгосрочный, другой краткосрочный), необходимо будет учесть максимальный размер страховой суммы по вкладам в банках. Из этого следует, что сумма вложенных под проценты средств для всех активных вкладов в определённой финансовой организации должна быть равна либо меньше 1 400 000 руб. Тогда при отзыве у банковской организации лицензии, а также при её банкротстве, клиент получит всю застрахованную сумму целиком.

При желании открыть нескольких крупных депозитов, делать это лучше в разных банковских организациях. Если, конечно, предполагается отдать под процент свыше 1,4 миллиона руб.

Оформить депозиты для физических лиц можно в отделениях или через Интернет.

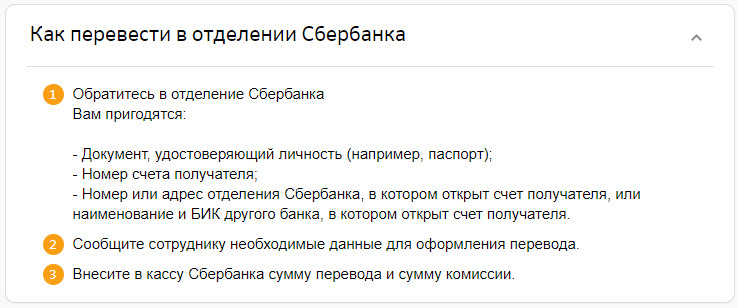

В отделении

Если вы еще не зарегистрированы в Интернет-банке Совкомбанка, то придется посетить отделение банка.

- 1. Обратитесь в любой из ближайших офисов Совкомбанка. При себе надо иметь паспорт РФ.

- 2. Операционист поможет заполнить необходимые документы.

- 3. Внесите деньги на счет.

- 4. Вклад открыт!

Если вы уже зарегистрированы в Интернет-банке Совкомбанка, то открыть вклад можно не выходя из дома.

1. Если свободных средств нет и надо снимать деньги со счета в любое удобное время, то клиенты, в том числе и пенсионеры, могут открыть вклад «Комфортный» или Накопительный счет, чтобы и проценты «капали», и деньги были всегда под рукой.

2. Если есть довольно крупная сумма, которая не понадобится в ближайшее время, и надо получить максимальный процент, то, скорее всего, выбор падет на вклад «Выгодный» или «Время роста» (см. вклады под самые большие проценты здесь {amp}gt;{amp}gt;).

3. Если вы намерены копить деньги, время от времени переводя деньги на счет, то можно выбрать вклад «Пополняемый» (см. самые выгодные пополняемые вклады — обзор {amp}gt;{amp}gt;).

Понятно, что максимальную надбавку в 1,5% годовых сможет получить далеко не каждый вкладчик, ведь для этого надо тратить по 75 000 рублей в месяц. Но на 0,5-1,0% вполне может рассчитывать семья даже с самым скромным бюджетом.

Смотрите самые выгодные вклады для пенсионеров – обзор {amp}gt;{amp}gt;

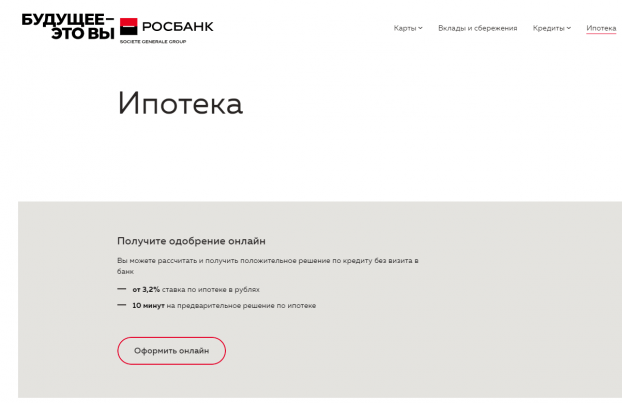

Физические лица, в том числе пенсионеры, сегодня могут открыть депозит ВТБ Банка в Москве следующими способами:

- — В интернет-банке. После открытия вклада вы можете получить договор в любом отделении банка при предъявлении документа, удостоверяющего личность.

- — В любом отделении банка при предъявлении документа, удостоверяющего личность.

О банке

Банк ВТБ — универсальный коммерческий банк c государственным участием. Более 60% принадлежит государству. Головной офис банка находится в Москве, зарегистрирован банк в Санкт-Петербурге. ВТБ – один из лидеров в стране по величине активов и размеру уставного капитала. За последние несколько лет банк присоединил к себе Банк Москвы и ВТБ 24.

Все вклады ВТБ застрахованы. Возмещение по вкладам, если наступил страховой случай, выплачивается в размере 100% суммы депозитов в банке, но не более 1 400 000 рублей.

Все их можно открыть в Интернет-банке ВТБ-онлайн или в отделении банка.

Как проверить, является ли банк участником системы страхования вкладов

К сожалению, даже когда обанкротившийся банк входит в систему страхования вкладов, государство не всегда может вернуть гражданину все средства полностью. Компенсационные выплаты ограничены суммой в 1 400 000 руб. В нее могут входить несколько вкладов/депозитов, оформленные в банке на одно лицо. Но, вне зависимости от их совокупного объема, сумма возмещения не превзойдет обозначенную выше. При этом учитывается как размер первоначальных взносов, так и накопившиеся проценты. Не имеет особого значения, был ли у вкладчика валютный счет – таковой компенсируется в национальной валюте по действующему на момент страхового случая курсу рубля.

Нужно заметить, что иногда рассматриваются в особом порядке случаи, когда вложения клиента составляли больше 1 400 000 руб. Существуют списки таких вкладчиков, и если системе государственного страхования удается извлечь средства за счет реализации имущества и активов ликвидированного банковского учреждения, человек может получить дополнение к компенсации. Но эти случаи скорее входят в разряд исключений.

Рассмотрим, наконец, по каким же причинам Центральный банк РФ отзывает у кредитных организаций лицензию:

- При падении до 2 % обеспеченности капиталом.

- При снижении объемов собственных банковских активов настолько, что они не достигают минимально допустимого размера уставного капитала.

- При отсутствии оперативной реакции банка на нарушение баланса собственных активов и уставного капитала.

- При выявлении Центробанком РФ обмана со стороны учреждения с целью приобретения лицензии.

- При отсутствии полной достоверности в банковской отчетности.

- При задержке месячных отчетов на более чем 15 дней.

- При ведении банком деятельности, на которую не распространяется лицензия.

- При уклонении от требований суда касательно взыскания средств с клиентских счетов или при нарушении сроков взыскания.

- На иных законных основаниях.

По всей стране действуют некрупные финансовые организации, которые не входят в систему страхования вкладов, поскольку решили сэкономить на взносах в ее фонд. Зато они старательно привлекают деньги граждан на свои счета, сулят щедрые процентные ставки. Такие учреждения, как показал опыт, быстро разоряются. И жертвами в этих ситуациях зачастую выступают люди, которые не интересовались, какие банки входят в систему страхования вкладов.

Сведения по статусу банка можно получить так:

- Набрать номер горячей линии и дождаться ответа специалиста.

- Подойти в отделение. Скорее всего, достаточно будет взгляда на информационные панели.

- Зайти в соответствующий раздел на официальном сайте кредитной организации.

Лучшим вариантом станет звонок напрямую в «Агентство по страхованию вкладов» по тел. 8-800-200-08-05. У данной организации есть и весьма содержательный официальный интернет-сайт. Помимо перечня банков, которые входят в систему страхования, и возможности поиска по названию, на сайте публикуются списки обанкротившихся организаций.

Но все же самой релевантной и достоверной считается инфобаза Центрального банка РФ. Как в ней ориентироваться:

- Сначала нужно перейти по адресу https://www.cbr.ru

- Затем выбрать раздел меню под названием «Информация по кредитным организациям».

- В самом разделе открыть «Справочник по кредитным организациям».

- Ввести в строку поиска рег. номер либо название интересующего банка. Кликнуть «Найти».

- В справочную сводку входят буквенные коды (кириллица). Если имеется код «С» в графе «примечания», это значит, что банк входит в систему страхования вкладов.

Ресурс имеет удобную навигацию, работает без перебоев, а самое главное – данные на нем обновляются каждый день. Кроме того, он наполняется интересными и полезными материалами на экономическую тематику.

Стоит добавить, что работа банков, которые входят в систему страхования вкладов, достаточно хорошо отражается в печатных СМИ (например, в «Вестнике Банка России», «Российской газете»). Но это стоит воспринимать скорее как дополнение к той необходимой информации, рекомендации по поиску которой даны выше.

Отдельные виды вкладов по которым выплачивается страховое возмещение в размере 100%, но не более 10 000 000 рублей:

- Денежные средства, размещенные физическим лицом, являющимся депонентом, на счете эскроу, открытом для расчетов по сделке купли-продажи недвижимого имущества (далее — счет эскроу для расчетов по сделке купли-продажи недвижимого имущества), подлежат страхованию в период с даты регистрации документов, представленных для государственной регистрации прав, до истечения трех месяцев с даты государственной регистрации прав в Едином государственном реестре прав на недвижимое имущество, или до истечения трех месяцев с даты принятия решения об отказе в государственной регистрации права, или до истечения трех месяцев с даты прекращения государственной регистрации права;

- Денежные средства, размещенные на счете эскроу, открытом физическим лицом (депонентом) для расчетов по договору участия в долевом строительстве в соответствии с Федеральным законом от 30 декабря 2004 года N 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее — счет эскроу для расчетов по ДДУ), подлежат страхованию в период со дня их размещения на указанном счете эскроу до дня представления застройщиком банку разрешения на ввод в эксплуатацию многоквартирного дома и (или) иного объекта недвижимости и сведений из Единого государственного реестра недвижимости, подтверждающих государственную регистрацию права собственности в отношении одного объекта долевого строительства, входящего в состав этого многоквартирного дома и (или) иного объекта недвижимости, или о размещении в единой информационной системе жилищного строительства данных сведений либо до истечения срока условного депонирования;

- денежные средства размещенные на специальном счете, предназначенном для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме.

Страховое возмещение по счетам эскроу для расчетов по сделке купли-продажи недвижимого имущества и по счетам эскроу для расчетов по ДДУ считается и выплачивается отдельно друг от друга. При этом если у вкладчика открыто несколько счетов эскроу одного вида (для расчетов по сделке купли-продажи недвижимого имущества или для расчетов по ДДУ) страховое возмещение выплачивается по каждому из этих счетов эскроу (одного вида) пропорционально их размерам, но в совокупности в размере не более 10 млн. рублей.

По страховым случаям, наступившим начиная с 1 октября 2020 г., при наличии у вкладчика – физического лица временно высоких остатков на счете, возникших в результате поступления (в период до 3 месяцев перед страховым случаем) денежных средств от третьих лиц в силу особых жизненных обстоятельств, определенных законом, страховая выплата составляет до 10 000 000 рублей (включая возмещение по общим основаниям в пределах 1 400 000 рублей).

К таким жизненным обстоятельствам относятся следующие случаи:

- реализация жилого помещения и (или) земельного участка (части земельного участка), на котором расположен жилой дом (часть жилого дома), садовый дом (часть садового дома), иные строения;

- получение наследства;

- возмещение ущерба, причиненного жизни, здоровью или личному имуществу, получение социальных выплат, пособий, компенсационных и иных выплат, указанных в ч. 2 ст. 13.7 Закона № 177-ФЗ;

- исполнение решения суда;

- получение грантов в форме субсидий.

Ответы на распространенные вопросы

Подлежат ли страхованию проценты по депозитному вкладу?

Если депозитная программа предусматривает капитализацию процентов, то есть их перечисление на общий счет раз в месяц или в квартал, страховая компенсация будет рассчитываться вместе с процентами. Если капитализация не предусмотрена, а срок выплаты процентов еще не наступил по депозитному договору, проценты будут рассчитываться в количестве, положенном вкладчику на момент наступления страхового случая.

Как будет рассчитана страховая компенсация, если вкладчик имеет депозитные вклады в разных филиалах одного и того же банка?

В каком из отделений банка был оформлен депозитный вклад не имеет значения. По сути, клиент имеет вклады в одном банке, а значит, максимальная сумма совокупного страхового возмещения по всем вкладам будет составлять 1,4 миллиона рублей.

Стоит ли соглашаться, если сотрудники обанкротившегося банка предлагают перевести вклад в другую финансовую организацию без открытия счета?

Такая ситуация также распространена. В этом случае сотрудники банка, у которого возникли проблемы, действительно могут перевести вклад в другой банк при согласии вкладчика. Однако следует помнить, что обязательному страхованию подлежат только вклады, размещенные в банке на основании депозитного договора. При переводе вклада заключения такого договора не происходит, а значит, и при наступлении страхового случая право на страховую компенсацию вкладчик получает в составе кредиторов третьей (последней) очереди. Очень часто такие клиенты банка после банкротства не могут получить свои деньги

Именно поэтому эксперты рекомендуют с осторожностью относиться к принятию подобных предложений

Стоит ли досрочно расторгнуть депозитный договор, если прошел слух о финансовых затруднениях в банке?

Нередко, услышав о первых проблемах в финансовой организации, среди вкладчиков начинается паника, которая приводит к массовому расторжению депозитных договоров. Быстрый отток капитала из банка только приближает наступление банкротства. Эксперты рекомендуют не поддаваться панике, так как расторгая договор досрочно, клиент всегда теряет проценты по вкладу. Обратившись же в АСВ для получения страхового возмещения, клиент может рассчитывать на получение всех причитающихся по вкладу процентов.

Как рассчитывается выплата возмещения по валютным вкладам?

Если клиент банка размещает на депозите средства в иностранной валюте, он также вправе рассчитывать на получение страховки. Выплата будет произведена в рублевом эквиваленте по курсу, установленному ЦБР на момент банкротства финансовой организации.

Как будет рассчитываться страховая компенсация, если в обанкротившемся банке также оформлен кредит, по которому имеется задолженность?

Сумма страховой компенсации всегда определяется как разница между обязательствами банка перед вкладчиком и встречными кредитными требованиями. Если по кредиту имеется задолженность, к сумме кредитных обязательств клиента банка прибавляется сумма штрафных санкций за просрочку.

Что такое банк-агент, и как найти Агентство по страхованию вкладов?

В сообщении о банкротстве банка, которое публикуется в «Вестнике Банка России», кроме наименования проблемного банка, будут указаны адреса непосредственно Агентства по страхованию вкладов и адреса отделений банка-агента, в который также можно обратиться с заявлением о назначении страхового возмещения. Банк-агент назначается АСВ для удобства клиентов и может действовать от его лица.

Если на момент публикации вкладчик находится за границей, он имеет право обратиться в банк-агент по почте, приложив к обращению пакет необходимых документов.

Разрешается ли получать страховое возмещение по доверенности на распоряжение денежными средствами во вкладах (на счетах) доверителя в банке?

Такая доверенность не будет считаться основанием для получения страховки. Подобные манипуляции могут проводиться только при наличии нотариально заверенной доверенности.

Предусмотрена ли законом какая-либо компенсация, если выплата по страхованию вклада не была произведена в установленный срок?

Если Агентство по страхованию вкладов не выполнило свои обязательства перед вкладчиком в течение трех дней с момента предоставления пакета документов, клиенту будут дополнительно выплачены проценты от суммы вклада. Расчёт такой компенсации производится по действующей ставке рефинансирования, установленной Банком России.

Застрахованы ли в банках вклады юридических лиц?

ССВ сейчас распространяется только на физлиц (ИП тоже входят в их число). Схема её работы схожа с принципом классического страхования. Только страховщиком здесь является не гражданин, а финансовая структура.

Кредитные организации производят отчисления в АСВ в величине определённого процента от привлечённых средств. Таким образом формируется страховой фонд, за счёт средств которого в дальнейшем и выплачиваются компенсации владельцам депозитов.

Теперь касаемо страховых случаев. Их всего два:

- У финансовой организации была отозвана лицензия.

- Центральный банк Российской Федерации наложил мораторий на удовлетворение требований кредиторов банка. Это может произойти тогда, когда банковская организация просрочила выплаты своим кредиторам.

Сейчас на депозиты юрлиц не распространяется программа ССВ. Пока Банк России отложил такую возможность как минимум до 2019-2020 годов.

Какие варианты имеются у организаций в данной ситуации? Здесь существует два основных варианта:

- Вернуть собственные средства юридическому лицу теоретически возможно. В момент наступления страхового случая представителю компании нужно будет составить и подать исковое судебное заявление, содержащее просьбу о возврате средств со счёта. Но ожидание средств может существенно затянуться, т. к. первыми выплаты получают физические лица, после — индивидуальные предприниматели, а юридические лица — в самый последний момент. Можно и вовсе не дождаться возмещения, поскольку закон не регламентирует обязательную защиту вкладов для юрлиц.

- Добровольно застраховать свои средства. Сейчас такую услугу предоставляет множество страховых компаний.

Условия увеличения ставки при расчетах картой «Халва»

Для владельцев карты «Халва» сегодня действуют специальные выгодные условия по вкладам. Чтобы увеличить ставку на 1%, им надо выполнить несколько условий:

- 1. сделано не менее 5 покупок за отчётный период;

- 2. совокупная сумма покупок от 10 000 рублей за отчётный месяц (собственные или заемные средства);

- 3. в расчёт принимаются операции в любых магазинах, в том числе и не входящих в список партнеров;

- 4. по карте «Халва» отсутствует просроченная задолженность;

- 5. срок вклада свыше 3 месяцев.

ЗНАЙТЕ: Повышенная процентная ставка применяется только для суммы вклада до 1 500 000 руб.

Напоминаем, что по закону «О страховании вкладов физических лиц в банках РФ» при лишении банковской организацией лицензии на осуществление кредитных операций, вкладчикам будут возвращены их вложения в 100% размере, но не более застрахованной суммы, т.е. 1.400.000 рубл.

В том случае, если общий размер денежных средств на ваших счетах и вкладах в этой банковской компании превышал данную сумму, то вы становитесь в очередь. После того, как будет реализовано имущество, имеющееся у банка, и будут погашены задолженности перед кредиторами первой очереди, могут быть произведены дополнительные выплаты.

Есть несколько изменений, которые произошли с 2016 года:

- В том случае, если ваш вклад был открыт в иностранной валюте, то компенсационные выплаты будут производиться в рублях по курсу Центробанка, который действует в день обращения клиента;

- Выплаты теперь положены не только физическим, но и юридическим лицам;

- В сумму страхования входит не только первоначальный взнос, но и начисленные проценты;

- Если вы оформляли вклад, сумма которого превышала 1,4 млн. рубл., то вы сможете сначала получить гарантированную государством сумму, а затем в порядке очередности претендовать на остаток после реализации имущества банка.

Важно понимать, что начисляются проценты по договору. Если оно было ежемесячным, то вы получите первоначальный взнос % за время действия вклада

Если же начисление предполагалось в конце срока, который еще не подошел, то ставка будет использоваться “До востребования”.

Какие вклады застрахованы

В нашей стране застрахованы государством денежные вклады физических лиц за

исключением следующих вкладов:

- Когда вклады находятся в филиалах различных Российских банков за пределами

страны. - Вкладов на предъявителя.

- Когда средства были переданы банку с целью доверительного управления ими.

- Когда вклад был открыт для осуществления предпринимательской деятельности.

- Не возмещаются электронные денежные средства.

Стоит также отметить, что для того чтоб застраховать вклад не нужно заключать

договор страхования, поскольку все вклады автоматически застрахованы согласно

этому закону.

Сейчас существует много банков, и разобраться в надежности новых банков порой

бывает достаточно сложно, а благодаря ССВ в которой, как уже говорилось, обязан

участвовать каждый банк и закону о страховании вкладов, вы можете быть

уверенны: деньги вам вернут, даже если банк прекратит свое существование. В

нашей стране благодаря действию закона смогли вернуть свои вклады большое

количество человек.

ФЗ о страховании вкладов: основные моменты

Федеральный закон о страховании вкладов был разработан и принят для защиты финансовых и правовых интересов частных вкладчиков еще в начале двухтысячных. Его главной функцией является регулирование всех вопросов, связанных с выплатами компенсаций по денежным накоплениям или счетам в случае наступления страхового случая. Сюда включены:

- все юридические и финансовые нюансы;

- порядок выдачи компенсаций;

- взаимодействие между финансовыми учреждениями и ЦБР;

- создание специального денежного фонда;

- действия исполнительных органов.

Последние изменения в законе

Ежегодные правки в 177 ФЗ о страховании вкладов физических лиц преимущественно касаются урегулирования вопросов межбанковского сотрудничества. Также периодически происходит увеличение суммы максимально возможного денежного возмещения. Последний раз подобное изменение было принято еще в 2014 году. Согласно ему верхний предел компенсаций зафиксирован на уровне 1 400 000 рублей.

Страховые случаи

Страховым случаем называется такое обстоятельство, при котором денежный вклад оказывается под угрозой. Это возможно в следующих случаях:

- утрата банком лицензии на деятельность (смотрите список банков, которые могут лишиться лицензии в этом году тут: );

- в случае продажи или реструктуризации банка за долги перед кредиторами.

Оба этих обстоятельства приводят к прекращению функционирования финансового учреждения, в котором находились денежные средства вкладчиков.

Сколько можно получить по закону?

Каждого вкладчика, оказавшегося клиентом банка-банкрота прежде всего волнует размер страховых выплат по закону. На сегодняшний день на законодательном уровне закреплены следующие схемы компенсаций:

- Полное возвращение одного или нескольких вкладов вместе с накопленными процентами по ним, если общая сумма не превышает 1 400 000 рублей.

- При наличии действующих кредитов в этом же банке, компенсация составляет разницу между сберегаемыми средствами и размером задолженности.

- При наличии сбережений, превышающих 1 400 000 рублей, возвращается только часть, равная максимальной сумме возмещения. Однако вкладчик может подать заявление о несогласии с размером компенсации и требовать полного возмещения. Для этого необходимо заполнить заявление о несогласии в страховом агентстве.

- В случае наличия специального счета для приобретения или продажи недвижимости, возвращаются все средства с него на сумму до 10 000 000 рублей.

Куда обращаться и как получить деньги?

Для получения компенсации по своему вкладу, необходимо обратиться в компанию, выступавшую в качестве страхового агента при оформлении депозита или накопительного счета. Чаще всего клиенты банков банкротов получают свои сбережения через АСВ.

При этом очень важно подать заявление до завершения всех процедур и действий, связанных с закрытием банка (оповещение клиентов банка банкрота или учреждения, у которого будет отозвана лицензия в связи с незаконной деятельностью или иными выявленными нарушениями в ходе проверки, происходит своевременно). В противном случае в возмещении будет отказано

Исключения возможны для следующих категорий граждан:

- Лица, находящиеся на срочной военной службе на момент ликвидации финансового учреждения.

- В случае невозможности своевременного обращения из-за утраты дееспособности, форс-мажорных обстоятельств или тяжелой болезни.

Порядок подачи заявления и необходимые документы:

- заполненное заявление на компенсацию вклада по форме страхового агентства;

удостоверение личности; - полный пакет документов, подтверждающих права на денежные средства, находящие в ликвидируемом банке.