Страхование вкладов в банках

Содержание:

- Кому могут отказать в получении возмещения?

- Как можно обратиться в АСВ?

- Когда физическим лицам необходимо страховать вклады?

- Ответы на распространенные вопросы

- Международная ассоциация страховщиков депозитов

- Главные аспекты

- Есть ли шанс вернуть сумму свыше 1,4 млн?

- Сумма возмещения для физических лиц в 2020 году

- Вклады каких банков застрахованы АСВ?

Кому могут отказать в получении возмещения?

Мошеннические схемы используют не только нерадивые банкиры, но и некоторые богатые вкладчики. Известно, что застрахованы государством только вклады на сумму 1,4 млн рублей. Но многие банки устанавливают максимальные процентные ставки по депозитам от 1,5 млн рублей!

Уже известны случаи, когда физлица открывают вклады под высокие проценты на 2-3 и более млн рублей, а когда появляется информация об отзыве у банка лицензии, они дробят свои крупные депозиты на мелкие части, переводя деньги на счета родственников, чтобы получить возмещение на всю сумму. Такие действия АСВ считает незаконными и отказывает «дробильщикам» в выплате денег. Но ведь признаки «дробления вкладов» можно при желании найти и у добропорядочных клиентов!

Чтобы случайно не попасть в число «дробильщиков», финансовые эксперты советуют ограничить переводы средств по банковским счетам:

- Не открывать близким родственникам вклады в одном банке и уж тем более не переводить средства между счетами.

- После окончания срока вклада забирать деньги из банка, обналичивая их. Если хотите еще раз вложить их, заключите новый договор, внеся «наличку», а не перемещайте деньги с одного счета на другой.

И главное: если хотите открыть вклад на сумму более 1,4 млн рублей, выбирайте наиболее надежный банк, чтобы вероятность отзыва лицензии у него была минимальной.

Как можно обратиться в АСВ?

Обратиться в агентство можно различным способами:

- лично по адресу в офис корпорации;

- на официальном сайте страхового агентства;

Если вкладчик уведомлен о банкротстве банка, в котором у него были сбережения, он может обратиться за компенсацией или непосредственно в АСВ любым удобным для него способом или же в банк, который назначит фонд АСВ для возмещения ущерба.

Обычно после ликвидации банка в СМИ появляется информация о том, куда и на протяжении какого периода времени могут обратиться вкладчики, чтобы получить компенсацию. Подготовить нужно паспорт гражданина РФ, подтверждающий личность вкладчика, и заявление. Образец заявления можно скачать здесь.

Когда физическим лицам необходимо страховать вклады?

Ответственный гарант выплат, который назначило государство – АСВ (агентство страхования вкладов). Его деятельность регулируется ФЗ РФ №177. Согласно нормам закона 177, страхование вкладов — не одиночное, но обязательное явление. Это значит, что участниками системы обязательного гос. страхования вкладов обязательно должны являться все банки, которые принимают депозиты от обычных граждан — физических лиц.

Больше информации о том, какие банки лишенные лицензии в 2018 году последние новости про пополнение списков тут:

Сколько выплатят?

В этой сфере страхования В Российской Федерации существует ряд условий, сроки по выплатам, суммы вкладов и пр. При соблюдении всех условий, а также соответствия критериям гарантия предоставляется автоматически по специальному полису, при этом суммы свыше установленного предела не страхуются государством. Фактически это означает, что при превышении установленного лимита, и при закрытии/ликвидации/банкротства банка, вкладчик получит не полную сумму, а лишь застрахованную часть.

При значительных денежных накоплениях физические лица предпочитают вкладывать деньги в несколько учреждений. Число открытия депозитов на одно лицо в России не ограничено.

Условия страхования вкладов физических лиц в банках

Существует три главных условия:

- 1. Вкладчик – физическое лицо или ИП.

- 2. Возмещается сумма только в рублях. При валютном депозите деньги конвертируются в национальную валюту по курсу ЦБ, актуального на день краха.

- 3. Максимальная сумма возмещения – 140 тыс. рублей. В эту же сумму входят и проценты по депозиту.

По условиям АСВ в России невозможно застраховать:

- депозиты на предъявителя;

- деньги на РС юр. лиц;

- средства ДУ (доверительного управления) со сберкнижкой;

- счета в электронной валюте;

- доходные и накопительные депозиты;

- депозиты в заграничных филиалах российских банков;

- деньги на металлических счетах;

- переводы без создания счета.

Все остальные категории вкладчиков смогут получить свои средства (полностью или часть) только после реализации банковского имущества на аукционе, но при условии, что это предусмотрено в договоре, а также при условии, что это имущество имеется, поскольку в случае банкротства оно переходит кредиторам и АСВ в счет погашения долга.

Список банков, входящих в систему страхования вкладов по всей России

Для гарантии возврата своих вложений в Российской Федерации важно получить нужную информацию и удостовериться в присутствии в списке в гос. системы по депозитному страхованию, выбранного банка

Официальный список банков, входящих в систему страхования вкладов, размещен на официальном сайте АСВ с возможностью просмотра реестра в алфавитном порядке. На сегодня полный список в реестре насчитывает более 800 учреждений. Там же есть список и реестр участников, исключенных из обязательной системы, реестр учреждений, лишенных возможности принимать депозитные вложения и создавать счета, а также банки агенты. Все это позволит выгодно вложить свои деньги.

Список участников системы возглавляют самые крупные финансовые учреждения России:

- Ренессанс Кредит;

- Сбербанк;

- ВТБ;

- Открытие;

- Россельхозбанк;

- Промсвязьбанк;

- Русский Стандарт;

- СитиБанк;

- Уралсиббанк;

- Восточный Экспресс и пр.

Список для Москвы

Список московских банков участников обязательной системы насчитывает почти 400 учреждений, готовых предоставить своим клиентам — физическим лицам гарантии возврата средств при любой форс-мажорной ситуации. Возглавляют список:

- Сбербанк;

- ВТБ 24;

- РоссельхозБанк;

- ГазпромБанк;

- Альфа Банк;

- Московский Кредитный Банк (МКБ);

- РайффайзенБанк;

- БинБанк;

- Россия;

- СовкомБанк и пр.

Решение вложить собственные сбережения под проценты должно быть взвешенным и грамотным, поэтому изучение таких списков является обязательной рекомендацией для физических лиц.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Ответы на распространенные вопросы

Подлежат ли страхованию проценты по депозитному вкладу?

Если депозитная программа предусматривает капитализацию процентов, то есть их перечисление на общий счет раз в месяц или в квартал, страховая компенсация будет рассчитываться вместе с процентами. Если капитализация не предусмотрена, а срок выплаты процентов еще не наступил по депозитному договору, проценты будут рассчитываться в количестве, положенном вкладчику на момент наступления страхового случая.

Как будет рассчитана страховая компенсация, если вкладчик имеет депозитные вклады в разных филиалах одного и того же банка?

В каком из отделений банка был оформлен депозитный вклад не имеет значения. По сути, клиент имеет вклады в одном банке, а значит, максимальная сумма совокупного страхового возмещения по всем вкладам будет составлять 1,4 миллиона рублей.

Стоит ли соглашаться, если сотрудники обанкротившегося банка предлагают перевести вклад в другую финансовую организацию без открытия счета?

Такая ситуация также распространена. В этом случае сотрудники банка, у которого возникли проблемы, действительно могут перевести вклад в другой банк при согласии вкладчика. Однако следует помнить, что обязательному страхованию подлежат только вклады, размещенные в банке на основании депозитного договора. При переводе вклада заключения такого договора не происходит, а значит, и при наступлении страхового случая право на страховую компенсацию вкладчик получает в составе кредиторов третьей (последней) очереди. Очень часто такие клиенты банка после банкротства не могут получить свои деньги

Именно поэтому эксперты рекомендуют с осторожностью относиться к принятию подобных предложений

Стоит ли досрочно расторгнуть депозитный договор, если прошел слух о финансовых затруднениях в банке?

Нередко, услышав о первых проблемах в финансовой организации, среди вкладчиков начинается паника, которая приводит к массовому расторжению депозитных договоров. Быстрый отток капитала из банка только приближает наступление банкротства. Эксперты рекомендуют не поддаваться панике, так как расторгая договор досрочно, клиент всегда теряет проценты по вкладу. Обратившись же в АСВ для получения страхового возмещения, клиент может рассчитывать на получение всех причитающихся по вкладу процентов.

Как рассчитывается выплата возмещения по валютным вкладам?

Если клиент банка размещает на депозите средства в иностранной валюте, он также вправе рассчитывать на получение страховки. Выплата будет произведена в рублевом эквиваленте по курсу, установленному ЦБР на момент банкротства финансовой организации.

Как будет рассчитываться страховая компенсация, если в обанкротившемся банке также оформлен кредит, по которому имеется задолженность?

Сумма страховой компенсации всегда определяется как разница между обязательствами банка перед вкладчиком и встречными кредитными требованиями. Если по кредиту имеется задолженность, к сумме кредитных обязательств клиента банка прибавляется сумма штрафных санкций за просрочку.

Что такое банк-агент, и как найти Агентство по страхованию вкладов?

В сообщении о банкротстве банка, которое публикуется в «Вестнике Банка России», кроме наименования проблемного банка, будут указаны адреса непосредственно Агентства по страхованию вкладов и адреса отделений банка-агента, в который также можно обратиться с заявлением о назначении страхового возмещения. Банк-агент назначается АСВ для удобства клиентов и может действовать от его лица.

Если на момент публикации вкладчик находится за границей, он имеет право обратиться в банк-агент по почте, приложив к обращению пакет необходимых документов.

Разрешается ли получать страховое возмещение по доверенности на распоряжение денежными средствами во вкладах (на счетах) доверителя в банке?

Такая доверенность не будет считаться основанием для получения страховки. Подобные манипуляции могут проводиться только при наличии нотариально заверенной доверенности.

Предусмотрена ли законом какая-либо компенсация, если выплата по страхованию вклада не была произведена в установленный срок?

Если Агентство по страхованию вкладов не выполнило свои обязательства перед вкладчиком в течение трех дней с момента предоставления пакета документов, клиенту будут дополнительно выплачены проценты от суммы вклада. Расчёт такой компенсации производится по действующей ставке рефинансирования, установленной Банком России.

Международная ассоциация страховщиков депозитов

Международная ассоциация страховщиков депозитов (IADI) является глобальным форумом организаций, управляющих системами страхования депозитов, призванным распространять передовой опыт в данной области. IADI учреждена в 2002 году в качестве некоммерческой ассоциации, созданной в соответствии с законодательством Швейцарии.

Секретариат IADI расположен в Банке международных расчетов в г. Базеле, Швейцария.

Ассоциация организует программы обучения для своих членов, реализует исследовательские проекты и вырабатывает руководства по различным аспектам страхования депозитов. Членами Ассоциации являются 92 организации – страховщика депозитов. Кроме того в деятельности IADI принимают участие 9 ассоциированных членов и 14 организаций-партнеров.

Высшим органом управления IADI является Общее собрание ее членов. На общем собрании избираются Исполнительный совет и Председатель Ассоциации. В IADI созданы и действуют четыре комитета Исполнительного совета и восемь региональных комитетов.

Государственная корпорация «Агентство по страхованию вкладов» является членом IADI с 2004 года. Представители Агентства входят в состав Исполнительного совета, двух комитетов Исполнительного совета и трех региональных комитетов IADI (Европейского, Евразийского и Азиатско-Тихоокеанского).

Миссия IADI

Способствовать повышению эффективности страхования депозитов посредством распространения передового опыта и развития международного сотрудничества.

Задачи IADI

Способствовать поддержанию стабильности финансовых систем посредством развития международного сотрудничества в области страхования депозитов и распространения передового опыта создания новых и совершенствования действующих систем страхования депозитов, а также установления связей между страховщиками депозитов и иными заинтересованными сторонами.

Для выполнения стоящих перед Ассоциацией задач IADI:

-

Вырабатывает принципы, стандарты и рекомендации в целях повышения эффективности систем страхования депозитов, продвигает добровольное соблюдение этих принципов, стандартов и рекомендаций;

-

Разрабатывает методологии оценки соблюдения этих принципов, стандартов и рекомендаций, а также содействует проведению таких оценок;

-

Способствует пониманию общих интересов и проблем, связанных со страхованием депозитов;

-

Содействует обмену опытом и информацией по вопросам страхования депозитов посредством организации учебных программ, предоставления рекомендаций в отношении создания или повышения эффективности систем страхования депозитов;

-

Проводит исследования по вопросам, касающимся страхования депозитов;

-

Сотрудничает с другими международными организациями, особенно с теми, сфера деятельности которых включает функционирование финансовых рынков и поощрение стабильного финансового развития;

-

Содействует информированности органов надзора и регулирования деятельности финансовых организаций о ключевой роли систем страхования депозитов в поддержании финансовой стабильности;

-

Осуществляет иные действия, которые необходимы или важны для выполнения стоящих перед Ассоциацией задач.

Основополагающие принципы для эффективных систем страхования депозитов

Главные аспекты

Анализ данных показывает, что главная проблема того, что граждане не спешат вкладывать свои сбережения в банковское учреждения, состоит в неуверенности, что их сбережения вернутся.

Ведь если люди будут знать, что их вклад будет возвращен, даже если банк разорится, то они не будут бояться вкладывать средства.

Залог того, что вернет депозит не сам банк, а независимая страховая компания, вызывает доверие вкладчиков. По всему миру действует защита депозитов – страхование.

По результатам Всемирного валютного фонда, обеспечение депозитов в банке есть больше чем в ста странах.

Она будет возвращать средства вкладчикам, если банк признают банкротом. Быть участником этой программы обязан каждый банк.

Необходимые понятия

| Агентство по страхованию вкладов | Компания, каковую создало государство для защиты прав клиентов по вкладам. Регулируется законом № 177-Ф3 |

| Банк-агент | Возвращает вклад владельцу за счет агентства по страхованию, в случае нужды |

| Банк-участник ССВ | Может призывать граждан России для вкладов, при этом уплатив страховой взнос. Обязан вносить страховой платеж, говорить про условие и объем компенсации вклада |

| Вклад | Финансовые средства, вложенные клиентами на базе заключенного вклада и счета в банке. В него входят начисляемые проценты на тело депозита. Под защитой страхования депозит и в рублях и в другой валюте |

| Обоюдные требования | Финансовый долг клиента перед банковским учреждением. Такие требования снижают объем обязанностей |

| Реестр банков | Участник ССВ – список банков, депозиты каких гарантируются ФЗ № 177 |

| Система страхования вкладов (ССВ) | Госпрограмма, какая осуществляется в соотношении с ФЗ № 177. Главная цель – сохранение ценностей граждан, вложенных в банках России. Если случиться непредвиденное, и банк обанкротится, вкладчикам выплатят страховую сумму, но не больше положенной суммы |

| Страховое возмещение | Денежный эквивалент, положенная компенсация при установлении страхового события. Выплата происходит в 100 % виде, но не больше максимальной суммы. В эту сумму входит тело депозита плюс начисленный процент |

| Страховое событие | Отклик у банка-участника ССВ разрешения Центрального Банка на финансовую деятельность или банкротство банка |

| Страховой платеж банков | Каждый квартал банк переводит средства в фонд страховых депозитов |

| Фонд обязательного страхования депозитов | Экономическая база ССВ. В фонд включен собственный платеж России |

Вкладчиком является российский гражданин, гражданин другой страны или без гражданства, каковой оформил с банком сделку о депозите.

Что такое банковский реестр

Реестр – форма записи чего либо. Существование такого реестра, помогает узнать, состоит банк в нем или нет.

Это дает понять показатель безопасности банка и избежать невозвращения вклада из-за утраты банка лицензии:

- банки, какие находятся в комплексе обеспечения депозита. Платят установленный процент в установленном документе фонда. Из тих платежей, потом и идет возврат средств по депозиту, в случае проблем банка с лицензией;

- перечень банков в структуре обеспечения. Показывает не только название учреждения, но и его статус. Например «на устранении», это обозначает, что скоро будет закрытие организации. Тогда ведутся роботы для возврата денежных средств по вкладам;

- пишутся данные о причине исключения банка из перечня, у каких забрали лицензию на дачу услуг в данной сфере.

Нужно заметить, что иногда банки пишут данную информацию с опозданием (в свою пользу) про остановку работы в финансовой сфере.

То есть, вкладчики не будут осведомлены о прекращении финансовой деятельности банка, и внесут депозит, какой впоследствии не будет возвращен.

Следует понять, включение ССВ разрешило реагировать властям на возможность появления шума в народе из-за несоблюдения обязанностей банка.

Как стало видно, структура подняла рейтинг уверенности населения к банкам, толчок для совместных работ новых и имеющихся организаций.

Сейчас система быстро совершенствуется, идут разные работы по улучшению деятельности банков, изменяются и ставятся объемы компенсации.

Правовая база

Данную сферу регулируют такие законы:

| Федеральный закон №127 | «О банкротстве банка» |

| Федеральный закон №395 | «О банках и банковской деятельности на территории России» |

| Федеральный закон № 177-Ф3 (Первая глава, ст. 6) | «О страховании вкладов физических лиц в банках России» |

Есть ли шанс вернуть сумму свыше 1,4 млн?

Шанс есть. Те, у кого после выплаты возмещения остается непогашенной часть обязательств банка по вкладам, сохраняют право на получение оставшейся части.

Что для этого нужно сделать? Предъявить банку требование кредитора для получения остатка вклада в ходе конкурсного производства. Вам придется заполнить соответствующий раздел в заявлении о выплате возмещения, когда вы будете обращаться в подразделение банка-агента. Подтверждать право требования по остаткам вкладов какими-то документами не нужно.

При страховом случае, связанном с введением моратория на удовлетворение требований кредиторов, остаток вклада может быть получен вкладчиком после окончания действия моратория.

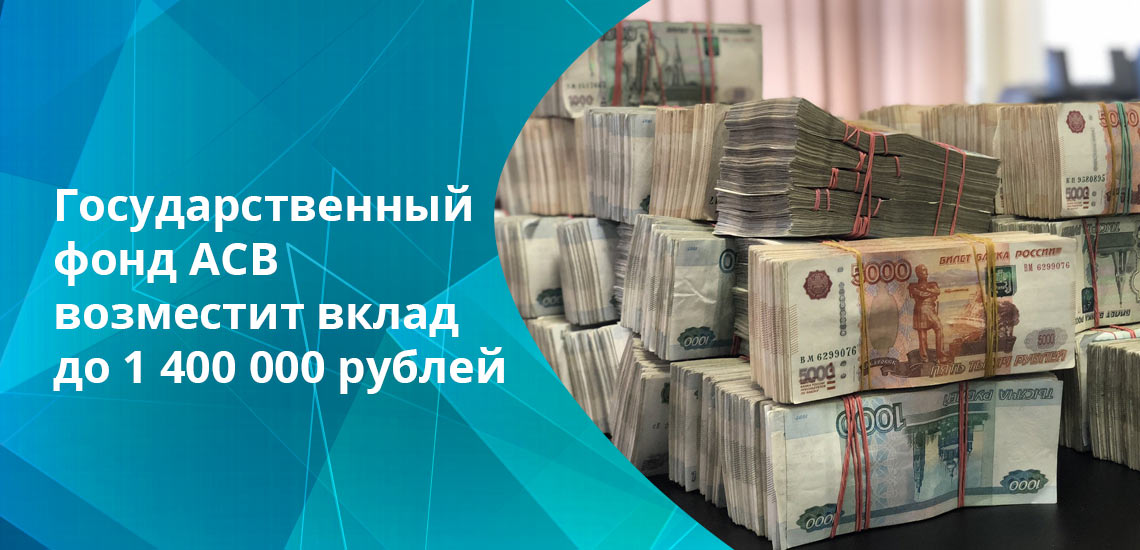

Сумма возмещения для физических лиц в 2020 году

Согласно закону, возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается клиенту в размере 100% суммы вкладов, но не более 1 400 000 рублей.

Если вкладчик имеет несколько депозитов в одном банке, возмещение выплачивается по каждому из вкладов пропорционально их размерам, но не более 1,4 млн рублей в совокупности.

Сумма возмещения по вкладам физических лиц рассчитывается исходя из размера остатка денежных средств по депозитам клиента в банке на конец дня наступления страхового случая.

Какие вклады застрахованы государством в 2020 году?

Далеко не все деньги, которые клиент отдает банку на хранение застрахованы на 1,4 млн рублей. В соответствии с законодательством Российской Федерации в настоящее время подлежат обязательному страхованию только следующие денежные средства:

- срочные вклады и вклады до востребования, включая валютные вклады;

- текущие счета, в том числе используемые для расчетов по банковским (пластиковым) картам, для получения зарплаты, пенсии или стипендии;

- средства на счетах индивидуальных предпринимателей (для страховых случаев, наступивших после 01.01.2014 г.);

- средства на номинальных счетах опекунов/попечителей, бенефициарами по которым являются подопечные.

Какие деньги в банках не подлежат страхованию?

В соответствии с законодательством Российской Федерации НЕ подлежат обязательному страхованию следующие денежные средства:

- размещенные на банковских счетах (во вкладах) адвокатов, нотариусов и иных лиц, если такие счета (вклады) открыты для осуществления предусмотренной федеральным законом профессиональной деятельности;

- размещенные физическими лицами в банковские вклады на предъявителя, в том числе удостоверенные сберегательным сертификатом и (или) сберегательной книжкой на предъявителя;

- переданные физическими лицами банкам в доверительное управление;

- размещенные во вклады в находящихся за пределами территории РФ филиалах банков РФ;

- являющиеся электронными денежными средствами;

- размещенные на номинальных счетах, за исключением отдельных номинальных счетов, которые открываются опекунам или попечителям и бенефициарами по которым являются подопечные, залоговых счетах и счетах эскроу, если иное не установлено настоящим Федеральным законом;

- переводы денежных средств по поручению физических лиц без открытия банковских счетов;

- средства на обезличенных металлических счетах.

Застрахованы ли в настоящее время вклады в валюте?

Вклады физических лиц в иностранной валюте застрахованы государством, как и депозиты в рублях. Сумма возмещения по валютным вкладам рассчитывается в рублях по курсу, установленному Банком России на день наступления страхового случая. Выплата возмещения по таким вкладам производится не в долларах США или евро, а в рублях вне зависимости от того, в какой валюте был открыт депозит.

Какие вклады застрахованы на 10 млн рублей?

С 1 октября 2020 года лимит страхового возмещения по ряду вкладов увеличится с 1,4 млн до 10 млн рублей. Закон об этом подписал президент Владимир Путин.

До принятия закона увеличенный размер страховки (10 млн рублей) распространялся только на счета эскроу, открытые для расчетов по сделкам купли-продажи недвижимости и договорам долевого участия в строительстве многоквартирного дома.

Теперь он будет также действовать при поступлении на счета вкладчика средств от продажи квартиры, жилого дома и земельного участка под ним, садового дома и иных строений; полученных в наследство средств; страховых и социальных выплат, пособий, компенсаций; средств, перечисленных по решению суда; грантов в форме субсидий. Но в этих случаях повышенный размер страховых возмещений будет действовать только три месяца со дня перечисления средств.

Вклады каких банков застрахованы АСВ?

Для того, чтобы держатель получил компенсацию, ему необходимо держать вклад только в банке, который внесен в список АСВ как застрахованный. Такие банки обязаны ежеквартально перечислять в фонд определенную сумму. Она составляет 0,1% от всей суммы имеющихся в банке вкладов физических лиц

Важно: перечисление в фонд должно идти из собственных средств банка, то есть, на размере вкладов это не отражается никоим образом

Именно те банки, которые входят в список застрахованных, и являются наиболее стабильными с точки зрения рискованности размещения в них своих средств. Человек, вложившийся в банковский вклад в таком банке, может быть уверен, что в случае каких-либо проблем и невозможности получить свои средства назад от самого банка, 1 400 000 рублей ему возместит государственный фонд АСВ. Это и есть гарантийное обеспечение в банковской системе.

Никаких дополнительных страховок банку делать не требуется, само страхование уже выполнено, а вкладчик может быть спокоен за любую сумму до верхней границы. Также следует вспомнить о том, что периодически сумма страхования пересматривается в сторону увеличения. Таким образом вкладываться именно в застрахованные банки лучше всего, так как это гарантирует возврат практически большинства вкладов целиком.