Страховщик и страхователь как участники договора страхования

Содержание:

- Чем отличается страховщик от страхователя

- Пример сострахования

- Кто получает страховую компенсацию при ДТП

- Лицо, заключающее договор со страховой компанией

- Обязанности страховщиков

- Какой ущерб покрывает

- Чем отличается страховщик от страхователя

- Кто такой страховщик

- Как оформить полис ОСАГО при покупке подержанного автомобиля

- Сострахование

- Ключевые различия

- Оформление ОСАГО без присутствия хозяина

- Страхование сегодня

- Кто такой страхователь

- Кто вправе быть страхователем или страховщиком

- Правовой статус выгодоприобретателя в страховании согласно российскому законодательству – Юридический справочник бизнеса

- Кто может быть страхователем по ОСАГО?

- Могут ли страхователь и застрахованное лицо не совпадать

Чем отличается страховщик от страхователя

Основное отличие в сторона страхового соглашения – в обязанностях и правах, которые получает каждый подписант. Например, клиент, физическое или юридическое лицо, обязан вносить оплату по договору, а компания обязуется при наступлении страхового события возместить ущерб в сумме, определенной пунктами договора и российским законодательством.

Деньги на выплаты не берутся из воздуха. Страховой процесс предполагает аккумулирование средств из взносов клиентов, и выплата возмещения, если с одним из них происходит страховой случай.

В отличие от страхователей, страховщик – всегда юридическое лицо, оформленное в строгом соответствии с требованиями российских законов. Иногда возникает потребность в использовании услуг фрондирующей компании, которая выдает полис по поручению другой страховой организации, предполагая, что 100% страхового риска перестрахуется этой компанией. За свои услуги фрондирующая организация взимает некоторую плату.

Пример сострахования

Для лучшего понимания этого процесса рассмотрим пример сострахования с реальными числами. Здание химического предприятия застраховано на сумму 70 миллионов рублей. Согласно договору, в пуле участвуют 3 страховика. Распределение согласно договору выглядит следующим образом: на 30, 25 и 15 миллионов рублей. На предприятии произошел пожар, что является страховым случаем. Экспертиза установила, что ущерб составил 20 миллионов. Чтобы рассчитать, сколько должен выплатить каждый из страховщиков, необходимо воспользоваться формулой:

W = G * D / S где,

W – доля конкретного страховщика;

G – ущерб, нанесенный предприятию;

D – доля рассматриваемой в формуле страховой компании;

S – общая сумма страховки.

На основе этой формулы можно посчитать выплаты для каждой СК. Расчет выглядит следующим образом:

- W1 = 20 * 30 / 70 = 8,57 миллиона;

- W2 = 20 * 25 / 70 = 7,14 миллиона;

- W3 = 20 * 15 / 70 = 4,28 миллиона.

Это один из примеров расчета, который относится к самым простым и типичным. В договоре могут прописываться особые требования, которые обязательно согласуются со страхователем.

Кто получает страховую компенсацию при ДТП

Разобравшись с вопросом, может ли не собственник застраховать машину, возникает не менее важный момент – кто будет получать выплату в случае ДТП на дороге. Право на восстановление поврежденного авто имеет пострадавшая сторона, и ее выдают хозяину машины. Компенсация выплачивается разными способами. Это может быть возмещение ремонтных работ на СТО, перевод денег на лицевой счет клиента или выдача наличных из кассы. Оптимальный способ определяет для себя человек индивидуально.

Даже такие крупные страховые компании на рынке, как «Ингосстрах» или «Согаз» свободно оформляют полисы ОСАГО на авто людям, которым оно не принадлежит. Закон не устанавливает никаких ограничений в этом вопросе. В бланк собственник вписывается в любом случае, так как в последствие именно он получает компенсацию, если на дороге произошло ДТП. При этом ответственной стороной, обязанной своевременно предоставлять изменения по основным документам и оплачивать премию СК, будет выступать страхователь.

Лицо, заключающее договор со страховой компанией

Термин «страхователь» является одним из основных понятий науки о страховом деле. В общем смысле это лицо, которое заключает договор страхования со специализированной организацией, оказывающей страховые услуги.

В сфере автомобильного страхования, и в частности в страховании автогражданской ответственности, страхователем также является физическое или юридическое лицо, от имени которого заключается договор ОСАГО. Данное определение закреплено статьёй 1 Федерального закона № 40-ФЗ, регламентирующего основные принципы ОСАГО.

При этом данный субъект страхования обязуется выплатить в пользу страховой компании премию в качестве вознаграждения за предоставленный полис ОСАГО.

Справка! Не следует путать термины «страхователь» и «страховщик». Страховщиком является другая сторона, участвующая в процессе страхования. Другими словами, это организация, действующая на основании лицензии и осуществляющая страховую деятельность.

Кто им может быть?

Довольно широко распространено заблуждение, что страхователем может быть только владелец автомобиля. Несомненно, зачастую в качестве страхователя и владельца выступает одно лицо, однако не всегда машину использует именно владелец.

Допускается участвовать в сделке со страховой организацией следующим лицам:

- владельцу;

- лицу, действующему от имени владельца на основании доверенности;

- водителю, эксплуатирующему транспортное средство по доверенности;

- родственнику владельца или знакомому.

Более того в бланке полиса есть два разных поля, в которых указываются владелец и страхователь. Это подтверждает то, что в качестве данных субъектов могут выступать разные лица.

Для оформления полиса ОСАГО человеком, не являющимся собственником автомобиля, не требуется предоставление нотариально заверенной доверенности.

Кроме того, надо сказать, что и управлять машиной может лицо, не приходящееся ни собственником, ни страхователем. Тем не менее, следует такого человека вписать в страховку, ведь за езду без обязательной страховки предусмотрен штраф.

Если при проверке документов инспектором ГИБДД будет обнаружено, что ОСАГО есть, но в его бланке нет указания о водителе, то он имеет выписать штраф на сумму 500 рублей.

Его роль, права и обязанности

Страхователь в ОСАГО выступает в роли полноправного участника в страховании. Как субъект страхования приобретает определённые права и обязанности, от исполнения которых может зависеть, будет ли страховщик выплачивать страховое возмещение в пользу пострадавшей стороны, или это бремя ляжет на самого страхователя.

Страхователь имеет право на следующее:

- На удовлетворение требований о выплате возмещения в пользу лица, которому по вине страхователя были причинены убытки или ущерб здоровью (об урегулировании убытков мы писали тут).

- На свободный выбор страховой компании, которая в свою очередь не вправе отказаться от оказания услуг обязательного автомобильного страхования.

- На одностороннее расторжение договора в таких случаях, как отзыв лицензии у страховщика или смены собственника транспортного средства.

- На получение дубликата страховки взамен утерянного экземпляра.

- На обращение в судебные органы в случае отказа страховщика исполнять свои обязанности.

- На дополнительное страхование гражданской ответственности в добровольном порядке.

Среди обязанностей страхователя необходимо отметить следующие:

- Оповещать страховую компанию в письменном виде о любых изменениях данных, указанных в договоре страхования.

- При наступлении ДТП сообщать другим участникам любую информацию о договоре страхования ОСАГО.

- Ставить в известность страховщика о наступлении страхового случая.

- Перечислять в пользу страховой организации премию за оказание услуг обязательного страхования.

- Самостоятельно погашать величину превышения обязательств перед пострадавшим над максимальной суммой выплат, которую обязан осуществлять страховщик на основании Закона № 40-ФЗ (400 тыс. руб. при причинении вреда имуществу и 500 тыс. руб. при повреждении автомобиля).

Обязанности страховщиков

В соответствии с установленным нормативами страховщик имеет и некоторые обязанности — перед страхователями, застрахованными лицами и федеральными органами.

В отношении застрахованных лиц обязанности сводятся к таким факторам:

- Обязательное информирование клиента об условиях обслуживания;

- Оказание консультационной поддержки своей целевой аудитории на всех этапах сотрудничества;

- Составление договоров пенсионного страхования с соблюдением интересов застрахованного лица.

Помимо этого в пенсионном страховании обязанностями страховщиков также является процедура защиты интересов застрахованных лиц при обнаружении факта невыполнения страхователем своих прямых обязательств.

Также они обязаны доводить до сведения застрахованных клиентов все новые нормативные акты, законопроекты, изменения в законодательства, касающиеся всех аспектов пенсионного страхования.

В заключение нужно отметить, что эти две категории участников системы пенсионного обязательного страхования имеют различные финансовые перспективы в глазах застрахованных лиц. Прежде всего их могут тревожить такие вопросы в отношении подобных фондов: стабильность работы (это больше относится к ПФ негосударственного формата), величина процентов по основной и накопительной части пенсии.

Какой ущерб покрывает

Чтобы ответить на вопрос, какой ущерб покрывает данная страховка, необходимо вспомнить, что такое ДСАГО страхование. По своей сути это расширенное ОСАГО, соответственно, застрахованные риски там те же самые: страховщик возместит расходы в случае причинения вреда здоровью и жизни третьих лиц или ущерба имуществу третьих лиц в рамках дорожно-транспортного происшествия.

Обратите внимание, что в отношении ДоСАГО работает такая же логика, как и по ОСАГО: действие полиса распространяется на всех участников дорожного движения, кроме самого водителя; соответственно, для расширения покрытия в части жизни и здоровья автовладельца необходимо приобрести отдельную страховку

Чем отличается страховщик от страхователя

Основное различие со стороны договора страхования заключается в обязательствах и правах, которые получает каждая сторона, подписавшая договор. Например, клиент, будь то физическое или юридическое лицо, обязан оплатить договорную плату, а компания обязуется при наступлении страхового случая покрыть убытки в размере, определенном пунктами договора и российским законодательством.

Деньги на оплату претензий не берутся из воздуха. Процесс страхования включает в себя сбор денег от взносов клиентов и выплату страховых возмещений, когда с одним из них происходит страховой случай.

В отличие от страхователей, страховщик всегда является юридическим лицом, зарегистрированным в строгом соответствии с требованиями российского законодательства. Иногда необходимо воспользоваться услугами подставной компании, которая выдает полис от имени другой страховой компании при условии, что 100 % страхового риска перестраховано этой компанией. Подставная компания взимает плату за свои услуги.

Кто такой страховщик

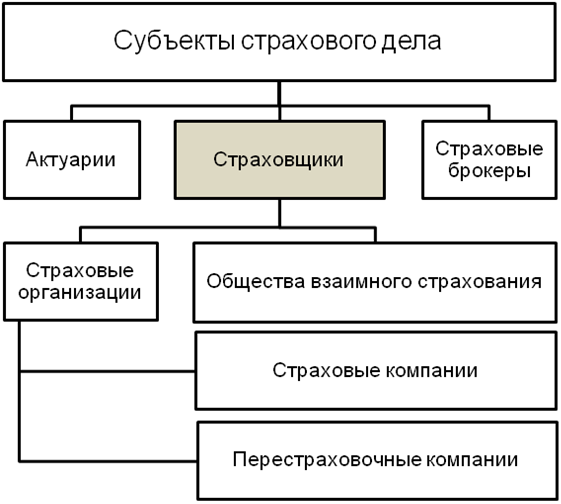

Страховщик – обычно это компания, оказывающая услуги населению в сфере страхования. Страховщик должен быть юридическим лицом и иметь все лицензии и разрешения на ведение подобной деятельности. Также, для страхования по ОСАГО и некоторым другим видам услуг, страховщик должен иметь связи с РСА.

Со стороны страховщика в адрес возможного страхователя поступает информация (в том числе, рекламная) о возможных услугах и сферах, в которых страховщик предлагает услуги. Разные компании могут быть как универсальными страховщиками, так и фокусироваться, только на нескольких отдельных видах страхования.

Обычно круг страховых услуг крупной компании содержит:

- Добровольное и обязательное автострахование в РФ и для поездки за рубеж – КАСКО, ОСАГО, зеленая карта;

- пакеты для минимизирования риска здоровью и жизни тех, кто собирается выезжать за рубеж – для некоторых категорий виз такие полисы обязательны по требованию консульств или посольств;

- ОМС и ДМС – медицинские полисы;

- страхование имущества.

Права и обязанности

Страховщик также имеет определенные права в рамках договора, заключаемого со страхователем:

Расторгнуть договор в одностороннем порядке, если вторая сторона нарушает условия, на которых он был подписан – не выплачивает взнос вовремя, предоставляет неправильную информацию о себе и об объекте страхования (например, об авто);

самостоятельно назначать экспертизы после сообщения о возникших случаях, изучать обстоятельства возникновения случая;

принимать решения о выплатах и их размере, принимая во внимание дополнительную информацию об обстоятельствах происшествия;

получать правдивые сведения об объекте страхования и застрахованном;

получать вознаграждение за свою деятельность.

При этом страховая компания обязана страхователю:

- Производить выплату суммы возмещения убытков после рассмотрения обстоятельств возникшего события;

- не передавать личную информацию клиентов третьим лицам;

- привлекать независимых экспертов для определения нанесенного страхователю ущерба и размера возможной выплаты;

- производить страхование клиента при помощи выбранного им продукта;

- предлагать возможным клиентам правдивую информацию об условиях, видах и стоимости страховых услуг.

Таким образом, предлагая населению страхование компания берет на себя выполнение определенных обязательств прописываемых в договоре, но имеет также право требовать у клиента соблюдения своих условий.

Как оформить полис ОСАГО при покупке подержанного автомобиля

В таких ситуациях страховка на авто оформляется на имя его хозяина. Здесь нет сомнений. Кто же тогда в данном случае страхователь?

Лицо, которым:

- от имени юридического собственника страхуется транспортное средство по ОСАГО;

- реализуется заключение договорных обязательств со страховщиком;

- оплачивается процедуру автострахования;

- вносятся изменения в список водителей, которые смогут управлять данным автомобилем.

Предлагаем ознакомиться: Восстановление прав на наследство через суд

Вместе с тем необходимо учитывать, что в случае ДТП компенсация за причиненный ущерб имуществу и здоровью выплачивается непосредственно на счет автовладельца. Поэтому лицо, занимающееся оформлением автогражданки, должно понимать, что подход: «Я оформляю ОСАГО, я и получаю компенсацию», в данном случае не работает.

В том случае, когда автовладелец не претендует на получение компенсационных выплаты и не изъявляет желания заниматься ремонтом авто после дорожного происшествия, а делегирует свои полномочия иному лицу, он должен понимать и знать, каким образом реализовать передачу прав на обслуживание ТС водителю, управляющему им.

Мнение эксперта

Сергей Александрович

Независимый эксперт в сфере оценки после ДТП, юрист в автоправе со стажем.

Получить бесплатную помощь!

В подобных ситуациях оформляется доверенность, заверенная у нотариуса, где четко прописываются права и обязанности каждой из сторон данного документа: кто имеет право претендовать на получение страховых выплат в наступлении страхового случая.

Данным документом определяется круг прав водителя автомобиля, а также устанавливается кому автовладелец:

- разрешает управлять транспортным средством;

- разрешает проводить сделки купли-продажи и прочие операции, связанные со снятием и постановкой авто на учет в ГИБДД;

- дает полномочия заниматься оформлением договоров страхования или же продлением полиса.

Для оформления ОСАГО без собственника машины необходимо собрать следующие документы:

- действующий полис;

- доверенность собственника машины (необходимо уточнить в страховой компании о необходимости её оформления);

- копии паспортов всех, кто будет вписан в страховку, а также собственника ТС (не обязательно, если покупается неограниченный договор);

- действительная диагностическая карта на авто (часто предлагают сделать в офисе СК). Нужно учесть, что при покупке нового авто процесс оформления страхового полиса ОСАГО возможен без приобретения диагностической карты;

- на авто – ПТС, свидетельство о госрегистрации.

При оформлении нового полиса без присутствия собственника потребуется предоставить удостоверение водителей, которые будут управлять данным транспортным средством.

При онлайн оформлении полиса ОСАГО на машину без собственника страхователь должен указать в форме заявки только номера или данные из документов, отсканировать их, подать информацию в текстовом виде. Нужно подготовить:

- паспорт на автомобиль или регистрационное свидетельство;

- удостоверение личности;

- паспортные данные собственника авто (при оформлении страховки не собственником);

- номера ВУ всех водителей, вписанных в полис (при его оформлении с ограничением лиц, допускаемых к вождению ТС), или только владельца машины (для неограниченного электронного ОСАГО);

- если прошло более трех лет после даты выпуска автотранспортного средства, нужно предоставить его диагностическую карту, которую в некоторых СК можно сделать онлайн во время оформления Е-полиса.

Отсканированные документы прикрепляются к заявлению и вместе с ним отправляются страховщику на рассмотрение.

Приобретение полиса ОСАГО без собственника автомобиля осуществляется в соответствии с Правилами ОСАГО. Процедура подразумевает выбор страховщика, обращение к нему за расчетом стоимости страховки. Если сумма страховой премии и условия, которые предлагает данная страховая компания, подходят, то далее заключается договор. После оплаты страхового взноса страхователь получает свой экземпляр соглашения, полис ОСАГО, извещение о ДТП и правила страхования.

Сострахование

Сострахование – это процедура, подразумевающая оформление страховых полисов по единому риску в нескольких компаниях. Каждая фирма несет свою долю ответственности по договору. В итоге компенсационные выплаты при наступлении страхового риска распределяются. На каждого страхователя приходится только часть суммы, что в итоге делает возможным выплаты больших размеров. Страхователь может оформить отдельные полисы в каждой компании или один документ, в котором будут прописаны доли.

Оформление нескольких полисов имеет ряд недостатков. Во-первых, вам придется контактировать с представителями каждой отдельной СК, что отнимает силы и время. Во-вторых, если один из участников обанкротится, то остальные не обязаны возмещать клиенту невыплаченную долю.

Используется на практике компаниями сострахование достаточно редко. Фирма тщательно контролируют свою финансовую деятельность и портфель услуг, поэтому для большинства случаев собственных резервов хватает для выплат клиентам. Только в исключительных случаях, когда сумма слишком большая используется сострахование. СК предпочитают распределить обязательства с другими участниками рынка, чтобы избежать последующих судебных тяжб при возникновении проблем с компенсацией. Необходимыми признаками сострахования являются несколько важных пунктов:

- Страховщики должны определить ведущую компанию, которой делегируются полномочия по общению с клиентом и проведению мероприятий в случае наступления риска. Ведущая фирма распределяет доли ответственности.

- Участники работают с клиентом на равных условиях. Это означает единые франшизы, тарифы и остальные аспекты страхового полиса.

- Обязательно оговариваются страховые риски. Каждый страхователь несет собственную долю ответственности, что подкрепляется документально.

Допускается оформление договора о солидарности или коллективной ответственности. Общее объединение на добровольной основе нескольких СК называют страховым пулом. В договоре обязательно прописывается список участников и доля каждого. Указывается компания, к которой выгодоприобретатель должен обращаться для получения компенсации. Если даже страховой пул не способен покрыть объем ответственности, то договор не заключается. Альтернативным решением является последующее перестрахование, о котором мы расскажем позже.

Следует понимать, что сострахование и двойное страхование – это разные понятия. В обеих вариантах на один конкретный объект действуют несколько полисов. Ключевое отличие – в состраховании субъекты застраховывают объект от общих рисков, однако совокупный лимит ответственности не превышает страховой стоимости.

Ключевые различия

Когда мы разобрались, что такое сострахование и перестрахование, выделим ключевые отличия между этими методиками:

- Участие страхователя. Сострахование – это договор между страхователем и СК, а при перестраховании субъектами договора выступают непосредственно различные страховые компании.

- Ответственность. Субъекты сострахования – это страховщики и страхователь. При состраховании каждая СК несет в определенной доле ответственность перед клиентом, в то время как при перестраховании ответственное лицо только одно – СК с которой клиент заключил договор.

- Выплаты. В ходе сострахования компенсация согласно договору делится на всех участников в полисе. Перестрахование никак не влияет на выплаты страхователю, поскольку их осуществляет СК, с которой он непосредственно работает.

Таким образом, с точки зрения клиента и самой страховой компании, это разные инструменты. При состраховании возможна работа с разными страховыми фирмами, если заключены несколько полисов. Перестрахование – это отношения уже самих СК. Перестрахователи не несут ответственности и не контактируют со страхователем.

В целом эти инструменты имеют одно общее предназначение. Сострахование и перестрахование распределяют ответственность, что позволяет страховать объекты высокой стоимости.

Оформление ОСАГО без присутствия хозяина

Страхователь должен быть указан в полисе ОСАГО как водитель, имеющий лицензию. Это лицо, которое заключило договор обязательного страхования и произвело оплату. Он автоматически становится застрахованным водителем и получает страховку.

Для владельца, если автомобиль оформлен не на его имя, нет необходимости расписываться в полисе в качестве водителя.

Любой водитель, получивший доверенность, может заключить договор страхования без присутствия владельца автомобиля, и его не нужно заверять нотариально.

Владелец транспортного средства может выдать разовую, специальную или генеральную доверенность на получение полиса. Достаточно также рукописного варианта.

Кроме того, потребуются следующие документы:

- Заявление о страховании.

- Водительские права всех лиц, которые имеют право управлять автомобилем в соответствии с полисом ответственности.

- Удостоверение личности водителя и копия паспорта владельца автомобиля.

- Документы на автомобиль — ПТС и свидетельство о регистрации.

- Ранее заключенный полис страхования автомобиля.

- Непосредственно сама доверенность на заключение договора ОСАГО.

Вы можете представить вышеуказанный список документов в копиях, если ваша страховая компания разрешает это.

Полис гражданской ответственности гарантирует застрахованному лицу, что в случае дорожно-транспортного происшествия страховая компания полностью или частично покроет расходы на ремонт поврежденного автомобиля.

Если полис оформлен не на имя владельца транспортного средства, водители сталкиваются с вопросом, кто является выгодоприобретателем в ОСАГО — владелец или страхователь. По закону, страховое требование переходит к владельцу автомобиля.

Вы можете получить компенсацию наличными в кассе страховой компании или банковским переводом, предоставив банку данные лица, имеющего право на компенсацию.

Владелец транспортного средства — это тот, кто получит выплату в случае наступления страхового случая. Поэтому ему следует заранее продумать все нюансы оформления страховки.

Он/она будет иметь право на получение страхового возмещения только в том случае, если он/она не выдаст доверенность другому лицу на получение возмещения. В такой ситуации доверенность должна быть подтверждена нотариусом.

Поверенным может быть как страхователь полиса ОСАГО, так и любое другое лицо.

По закону, если владелец и страхователь — разные лица, договор ОСАГО может быть составлен на имя каждого из них. Лицо, застрахованное в транспортном средстве, автоматически зачисляется в качестве водителя.

Если владелец автомобиля зарегистрирован на другое лицо, нет необходимости, чтобы это лицо было указано в полисе в качестве водителя. В случае дорожно-транспортного происшествия право на получение компенсации имеет владелец транспортного средства или лицо, уполномоченное на получение страхового возмещения.

Страхование сегодня

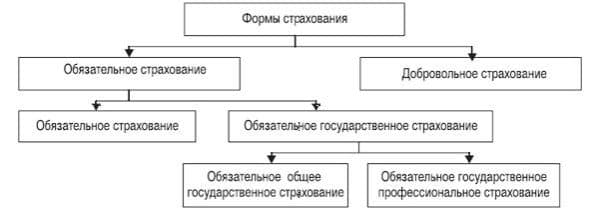

Сегодня это особая отрасль нашей экономики, деятельность которой направлена на обеспечение защиты людей, бизнеса и имущества от опасностей. Так или иначе, мы повседневно сталкиваемся с какой-либо страховой деятельностью. Поэтому знание основных понятий (страхователь, страховщик, страхование, страховой полис), используемых в договорах страхования, необходимо хотя бы на минимально возможном уровне. Комплексная страховая защита обеспечивается разными видами страховой деятельности, такими как первичное страхование, сострахование и перестрахование.

Итак, где принимают участие страховщик и страхователь? Давайте разбираться.

Кто такой страхователь

В ст. 5 ФЗ от 27.11.1992 года №4015-1 «Об организации страхового дела в РФ» дается определение, кто такой страхователь – лицо, то есть организация или дееспособный гражданин, который заключил договор страхования со страховщиком.

В зависимости от условий полиса плательщиком, по совместительству, может выступать:

- Застрахованное лицо. Если покупатель защиты оформляет ее на свое имя, он будет совмещать в себе эти функции.

- Выгодоприобретатель. Собственник застрахованного имущества автоматически становится получателем возмещения, если иное не прописано в договоре. Кого выбрать в качестве выгодоприобретателя в личном страховании – прерогатива инициатора соглашения.

Страхователь в силу закона

По законодательству РФ, клиент становится страхователем добровольно или в силу закона. Страхование в силу закона предусматривает присвоение статуса в одностороннем порядке после того, как покупатель оформил полис обязательного страхования.

Отличие от страховщика

Не стоит путать страхователя и страховщика. Несмотря на созвучность, термины противоположны по смыслу:

- Страховщик – юр.лицо, имеющее лицензию в определенной отрасли страхования и предоставляющее услуги по продаже и сопровождению полисов. Это компания, которая продает финансовую защиту частным и корпоративным клиентам.

- Страхователь – это лицо, приобретающее полис, которое выступает инициатором заключения договора на добровольной основе или в силу закона.

Отличие от застрахованного

Тот, кто оформляет полис добровольного страхования, может заключить договор на свое имя или в пользу третьего лица. В последнем случае он не будет выступать в роли застрахованного. Им будет субъект, чье имя указано в полисе.

В имущественной отрасли застрахованным лицом выступает владелец недвижимости. Защиту имущественных интересов владельца может оформить близкий родственник (муж – для жены, отец – для сына) или арендатор, который также заинтересован в сохранении объекта недвижимости.

Кто вправе быть страхователем или страховщиком

Страхователем может быть любой дееспособный гражданин РФ, достигший совершеннолетия или физическое лицо, действующее от имени ребенка или инвалида. Также, право на получение защиты своих финансовых интересов имеют иностранцы, официально пребывающие на территории страны. Это может означать, что им необходимо получить ВНЖ или РВП.

Страховщиком является лицензированная компания, имеющая разрешение на предоставления определенного круга юридических услуг. От имени компании заключение договоров проводят агенты — граждане, подписывающие соглашения на основании постоянного сотрудничества или выданной организацией доверенностью.

Таким образом, отношения участников страхового договора четко регламентированы законодательством, но имеют достаточно свободного хода, чтобы обе стороны могли получать наиболее выгодные условия

Чтобы не подписать невыгодное соглашение, нужно внимательно изучить его содержимое, обращая внимание на все нюансы

Правовой статус выгодоприобретателя в страховании согласно российскому законодательству – Юридический справочник бизнеса

В страховании чьих-либо интересов всегда участвуют две стороны – страхователь и страховщик. Взаимоотношения между данными сторонами регулируются рядом законодательных актов, ключевыми из которых являются Гражданский кодекс Российской Федерации и Закон о страховании.

Сам процесс страхования предполагает предоставление финансовых гарантий при нарушении интересов сторон. Если страховой случай наступает, возмещение получает выгодоприобретатель. Им, как правило, выступает третье лицо, получающее возмещение расходов вследствие договоренности страхователя и страховщика.

Выгодоприобретатель представляет собой лицо, которое априори не может быть заинтересовано в наступлении страхового случая.

При этом по усмотрению страховой организации выгодоприобретатель может быть заменен. Это возможно при условии, что данная сторона еще не исполнила свои обязательства по договору страхования. Соглашения личного страхования предусматривают подобную замену, но только с письменного разрешения выгодоприобретателя.

При составлении страховых соглашений, в которых выгодоприобретатель определяется заранее, страховые организации часто требуют заполнять анкеты соответствующих лиц. Это не относится к договорам ОСАГО, КАСКО, поскольку выгодоприобретатель по ним не может быть известен заранее – им является лицо, пострадавшее в ДТП.

При заполнении анкет в них указываются личные сведения, информация о гражданстве, дате рождения, паспортные данные лица. Кроме того, обязательно указывается информация о прописке и фактическом месте проживания лица, являющегося получателем выгоды при наступлении страхового случая.

Специфика определения

Выгодоприобретателем в страховании может быть как частное, так и юридическое лицо, а также и сама страховая организация. Определение может зависеть от вида страхования. К примеру, при страховании имущества выгодоприобретателем может выступать человек, в интересы которого входит бережное хранение застрахованного имущества.

В данном случае он может выступать сразу в двух качествах – в качестве страхователя и в качестве приобретателя выгоды при наступлении страхового случая. Договорная ответственность предусматривает выгодоприобретателя в лице стороны, перед которой указанная ответственность должна быть обеспечена согласно заключенному договору.

Смерть страхователя при личном страховании приводит к тому, что выгодоприобретателем становится кто-то из его наследников (если другое не указано в соглашении). При этом получателями выгоды могут быть признаны не только совершеннолетние лица, но и граждане, которым еще не исполнилось 18 лет.

Права выгодоприобретателя

По договору страхования выгодоприобретатель получает компенсацию при наступлении страхового случая, хотя все необходимые взносы платит страхователь. Он же занимается вопросами оформления документов и подачи заявлений.

Кроме этого, выгодоприобретатель имеет следующие права:

- отказ от прав на застрахованное имущество в пользу страховщика с целью получения страховых выплат согласно договору;

- применение общепринятых законодательных норм, независимо от положений, определенных страховым полисом;

- защита персональных данных;

- компенсация убытков в объеме страховой суммы, являющейся пропорциональной страховой стоимости поврежденного имущества;

- преимущество в очередности возмещения убытков перед страхователем;

- отказ от преимущества в очередности компенсации ущерба в пользу страхователя.

В числе которых:

- исполнение обязательств, которые не были выполнены страхователем при наступлении страхового случая;

- организация выплаты страховых платежей, предусмотренных страховым соглашением;

- уведомление страховщика об изменении обстоятельств, которые влияют на возрастание страхового риска;

- информирование страховщика о наступлении страхового случая (при условии, что получатель выгоды намерен получать компенсацию);

- передача страховщику всей необходимой информации, связанной с условиями страхового соглашения при наступлении страхового случая;

- передача требуемой документации по договорам ОСАГО, КАСКО.

В некоторых случаях на выгодоприобретателя могут быть возложены иные обязанности, при этом следует помнить, что если он соглашается на свои права, то автоматически приобретает и обязанности. Это, в свою очередь, означает, что при невыполнении обязательств страхователем их должен выполнить выгодоприобретатель.

Кто может быть страхователем по ОСАГО?

В заявлении на заключение договора страхования автогражданской ответственности предусмотрено несколько строк для внесения данных страхователя, собственника транспортного средства и водителей. Соответствующая информация указывается и в договоре ОСАГО и в страховом полисе.

Понятия «страхователь» и «собственник»

Статья 1 закона «Об ОСАГО» раскрывает значение понятий и указывает кто такой страхователь в полисе ОСАГО, а кто собственник. Страхователем является лицо, которое заключает договор обязательной «автогражданки» со страховой компанией и ставит в документе свою подпись. Собственником транспортного средства является лицо, которое владеет автомобилем на праве собственности, полученном путем заключения договора купли-продажи, получения наследства и т.д. Еще одна категория, которая фигурирует в страховке — водитель. Им признается лицо, которое имеет право на законных основаниях управлять машиной.

Роль в оформлении полиса

Страхователь и собственник по ОСАГО могут быть одним и тем же лицом, а могут быть разными людьми. Первый заключает страховой договор, а второй является субъектом, в отношении которого заключается этот договор. Лицо, оплатившее страховку после подписания сделки, имеет полномочия и права, предусмотренные условиями договора — продлевать, досрочно прекращать и изменять договор. Собственник машины таких прав не имеет.

Какими правами обладают?

Страхователь имеет право осуществлять любые предусмотренные законодательством действия, связанные с оформлением договора ОСАГО, его продлением или прекращением. Он может вносить изменения в договор, вписывать в полис ОСАГО новых водителей, менять неактуальные технические характеристики транспортного средства в документе и прочее. То есть он может взаимодействовать со страховой компаний, у которой купил полис страхования в рамках закона и условий самого договора.

Собственник транспортного средства, в отношении которого и заключен договор, обладает всеми остальными правами и имеет свои обязанности. Только он (или его официальный представитель) может оформить заявление на выплату возмещения, может получать страховку после наступления страхового случая, следить за качеством ремонта машины по ОСАГО, подавать жалобы на страховую компанию и т.д.

Могут ли страхователь и застрахованное лицо не совпадать

Совпадение страхователя и застрахованного лица отмечается далеко не всегда. К примеру, если произошел страховой случай по договору о страховании жизни, выгодоприобретателем может быть другое лицо, поскольку страхователь физически не в состоянии получить выплату. В этом случае застрахованное лицо является страхователем и назначает своим решением выгодоприобретателя, зафиксированного в соглашении.

Еще один наглядный пример – мать, страхующая своего ребенка по системе ДМС. В данном случае женщина выступает в роли страхователя, а малыш является застрахованным лицом. Хотя выгодоприобретатель и страхователь в данном случае совпадают, поскольку мать получит выплату для оплаты медицинских расходов на ребенка, если последний не достиг совершеннолетнего возраста.

При коллективном страховом соглашении, если для оформления кредита в банке клиент присоединяется к такому договору.

В данном случае договариваются три стороны:

- банк в качестве страхователя;

- страховая компания является страховщиком;

- клиент, обратившийся в банк за кредитом – застрахованное лицо.

Выгодоприобретатель в указанном соглашении – банк, поскольку именно этой финансовой организации страховщик выплатит страховку, если клиент не расплатится по кредитным обязательствам.