Профессия страховщик 2020

Содержание:

- Участники

- Роль страхования в современном мире

- Страховые термины, связанные с процессом формирования страхового фонда

- Виды страховых компаний

- Сравнительная таблица

- Что такое договор личного страхования

- Зависимость видов и форм страхования

- Классификация и принципы обязательного и добровольного страхования

- Особенности ДМС для иностранцев

- ТОП-10 СК в России

- Принципы добровольного страхования

- Обязанности страхового агента

- Для чего необходимо?

Участники

В зависимости от конкретного вида обязательного страхования, в основу системы могут входить следующие субъекты, прямо или косвенно принимающие участие в соответствующих правоотношениях:

- застрахованные лица;

- выгодоприобретатели;

- страхователи;

- коммерческие и некоммерческие страховщики;

- внебюджетные фонды;

- государственные и муниципальные органы исполнительной власти, в которых законом предусмотрена гражданская служба (при государственном страховании жизни и здоровья отдельных должностных лиц);

- страховые агенты и брокеры;

- причинители вреда, к которым по судебному иску страховщика может быть выставлено регрессное требование;

- специализированные депозитарии и компании, осуществляющие управление средствами обязательного страхования в установленных законодательством случаях;

- прочие физические лица и организации.

Застрахованные лица

Застрахованным лицом признается гражданин, в отношении которого производится оформление страховки. То есть в случае нанесения ущерба именно его жизни и здоровью (а не страхователя или какого-либо еще лица) у страховой компании возникнет обязательство по осуществлению страховой выплаты.

Важно! Обычно застрахованное лицо является и выгодоприобретателем, то есть имеет право на получение страховой выплаты при возникновении страхового случая. Но выгодоприобретателем может быть и иной гражданин – например, наследник застрахованного лица

Застрахованные принимают участие в видах обязательного страхования, в которых объектом защиты выступает только жизнь или здоровье (или жизнь, здоровье и имущество в совокупности) – например:

- при добровольном медицинском страховании (ДМС);

- при обязательном медицинском (ОМС);

- при обязательном пенсионном (ОПС);

- в сфере страховки спасателей (ст. 31 ФЗ № 151 от 22-го августа 1995-го года “Об аварийно-спасательных…”);

- в сфере страховки частных детективов и охранников (аб. 2 ст. 19 Закона России № 2487-1 от 11-го марта 1992-го года “О частной…”);

- в иных случаях.

Страхователи

Организационно-юридическими основами предусмотрено, что страхователями, в зависимости от конкретного вида страхования, могут являться:

- юридические лица, индивидуальные предприниматели и физлица, не имеющие статуса ИП, осуществляющие выплату заработных плат и иных видов денежных вознаграждений в пользу наемного персонала (в сфере обязательного социального страхования – пенсионного, медицинского, на случай болезни и материнства, на случай производственных травм);

- физические или юридические лица, обладающие специальным правом или занимающиеся определенной деятельностью (например, владельцы транспортных средств, транспортные перевозчики, собственники опасных объектов, нотариусы, ломбарды и др.).

Некоммерческие и коммерческие страховщики

Под некоммерческими страховщиками понимаются СК и фонды, основной целью осуществления деятельности которых не является извлечение прибыли.

Классическими примерами являются:

- внебюджетные фонды;

- органы госстрахования (см., например, ч. 5 ст. 45 ФЗ № 2202-1 от 17-го января 1992-го года “О прокуратуре…”).

Коммерческие страховщики – СК, которые работают для извлечения прибыли. Например, крупнейшие страховые компании страны (Росгосстрах, Ингосстрах, ВСК и другие).

Фонды

В правовые основы обязательного страхования входят такие участники, как внебюджетные фонды:

- ФСС;

- ФОМС;

- ПФР.

Указанные организации осуществляют деятельность:

- по обеспечению работоспособности системы ОСС в целом;

- по сбору и аккумулированию средств ОСС;

- по предоставлению страхователям-работодателям денежных средств из фонда на выплату страхового возмещения (если выплата возмещения возложена законом на страхователя, например, больничного пособия);

- по контролю за страхователями в части исполнения ими обязанностей по полной и своевременной уплате страховых взносов;

- по внесению предложений совместно с другими субъектами системы в Правительство относительно изменения отдельных законодательных норм в сфере ОСС.

В своей деятельности внебюджетные фонды руководствуются не только федеральным законодательством об ОСС, но и действующими в отношении них Уставами и Положениями (см., например, Постановление ВС РФ № 2122-1 от 27-го декабря 1991-го года).

Обзор ключевого ФЗ «Об основах соцстрахования» читайте по этой ссылке.

Роль страхования в современном мире

В текущих условиях трудно переоценить роль страховой отрасли, так как она стала важной частью экономики. Полис – иногда это единственное, что может повлиять на гарантию выплаты компенсации собственника

В рамках национальной экономики отрасль отвечает за сохранность накоплений, образует дополнительный стимул для инвестирования (благодаря потоку взносов). В отдельной стороне нужно рассказать о социальном страховании, которое помогает решить некоторые проблемы социума (например, пенсионные выплаты, пособия).

Также обширность сферы проявляется и в том, что сегодня не создано единого подхода к методу выделения форм. В мировой практике большая часть специалистов считает, что стоит придерживаться двойственного разделения: страхование жизни и остальные типы. В русскоязычных материалах вопрос рассматривается подробнее и позволяет применять разные распределения. Согласно ГК, страхование характеризуется двумя видами: имущественное и личное. Другие авторы добавляют к этому защиту ответственности или рисков.

Страховые термины, связанные с процессом формирования страхового фонда

Страховая стоимость — действительная, фактическая стоимость объекта для целей страхования. Это термин имущественного страхования, когда в качестве объекта страхования выступают материальные ценности.

Страховая сумма — определенная договором страхования или установленная законом денежная сумма, исходя из которой устанавливаются размеры страхового взноса и страховой выплаты. При страховании имущества страховая сумма не может превышать его действительной стоимости на момент заключения договора (страховой стоимости). Стороны не могут оспаривать страховую стоимость имущества, определенную в договоре страхования, за исключением случаев, когда страховщик докажет, что он был намеренно введен в заблуждение страхователем. Если страховая сумма, определенная договором страхования, превышает страховую стоимость имущества, он является недействительным в силу закона в той части страховой суммы, которая превышает действительную стоимость имущества на момент заключения договора.

Страховая ответственность (страховое покрытие) — обязанность страховщика выплатить страховое возмещение при оговоренных последствиях происшедших страховых случаев. Основу страховой ответственности составляет установленный условиями страхования перечень конкретных страховых случаев, который определяет объем страховой ответственности.

Страховое свидетельство — документ, удостоверяющий факт страхования имущества или личного страхования. Иногда, а в международной практике всегда, его называют страховым полисом. По закону полис должен содержать наименование документа, наименование, юридический адрес и банковские реквизиты страховщика, полное наименование или фамилию, имя и отчество страхователя и его адрес, указание объекта страхования, размер страховой суммы, указания страхового риска, размер страхового взноса, сроки и порядок его внесения, срок действия договора, порядок изменения и прекращения договора, другие условия по соглашению сторон, в том числе дополнения к правилам страхования либо исключения из них, подписи сторон.

Страховой тариф — выраженная в денежных единицах ставка страхового взноса с единицы страховой суммы или процентная ставка от совокупной страховой суммы. Она служит для формирования страхового фонда. В специальной литературе тариф называется также тарифной брутто-ставкой, которая, в свою очередь, состоит из нетто-ставки и нагрузки.

Страховой взнос (страховой платеж) — общая плата с совокупной страховой суммы. В международном страховании называется страховой премией. Определяется умножением страхового тарифа в процентах на совокупную страховую сумму, деленную на 100. Страховой взнос может уплачиваться в рассрочку или единовременно согласно условиям страхования.

Срок страхования — период времени, в течение которого застрахованы объекты страхования. Определяется законом или договором. Срок страхования может отличаться от действия страхования, которое начинается с момента вступления договора страхования в силу после уплаты первого страхового взноса, т.е. действие страхования может быть меньше срока страхования.

Виды страховых компаний

Существуют различные виды страховых компаний. Как участников рынка их можно классифицировать по следующим признакам:

1) по характеру страхового продукта:

- компании, осуществляющие страхование жизни;

- компании, осуществляющие иные виды страхования, кроме случаев страхования жизни;

- компании, осуществляющие смешанное страхование;

- компании, ориентированные на страхование индивидуальных рисков;

2) по характеру выполняемых операций:

- первичное страхование;

- перестрахование;

3) по территориальному признаку:

- центральные, осуществляющие деятельность в пределах всей страны;

- региональные ( в пределах региона);

4) по принадлежности:

- государственная страховая компания (социально значимые риски, риски, влияющие на безопасность страны, макроэкономические риски);

- правительственная страховая компания, охватывающая некоммерческие организации, функционирующие в рамках определенной правительственной программы (при недостатке средств компания датируется правительством);

- частные страховые компании.

Деятельность

После создания каждая страховая компания проходит аккредитацию в органах страхового надзора. Без выданной ими лицензии деятельность страховщика будет считаться незаконной. Лицензию можно и отозвать, если компания неоднократно грубо нарушает положения закона и ущемляет интересы своих клиентов – случаев аннулирования лицензий было немало в 2015 году.

Действуют компании по двум направлениям:

- Непосредственно коммерческое страхование. Это может быть автострахование или страхование личных имущественных интересов, защита в медицинской или предпринимательской сфере, страхование жизни или перестрахование.

- Инвестирование. Ещё один способ пополнения страховых фондов, который широко используют страховщики.

Компании могут быть специализированными или универсальными. На рынке действуют как гиганты (РЕСО, Ингосстрах, ЭРГО Русь и т.д.), так и небольшие страховые фирмы регионального или даже городского масштаба.

Регулирование

Страховщик несёт большую долю ответственности за свою деятельность. Социальные последствия в случае невыполнения им своих обязанностей могут оказаться критичными. Поэтому законодатель издал несколько основополагающих актов, регулирующих деятельность страховых компаний, а также организовал систему государственного страхового надзора.

В числе регулирующих актов:

- ФЗ «Об организации страхового дела» — фундаментальный закон, в котором установлены принципы, задачи и механизм страховой деятельности, регулируются её отдельные элементы;

- ФЗ «Об основах обязательного пенсионного страхования»;

- ФЗ «Об обязательном медицинском страховании»;

- другие акты, относящиеся к определённому виду страхования.

Государство создаёт резервы, которые призваны при необходимости компенсировать несостоятельность страховщика. Оно гарантирует и обеспечивает социальную защиту страхователей.

Сравнительная таблица

Чтобы наглядно продемонстрировать сходства и различия по одним параметрам ОМС и ДМС, предлагаем обратиться к таблице.

| Государственное социальное страхование | Коммерческое личное страхование |

|---|---|

| Всеобщее массовое | Индивидуальное или групповое |

| Регламентировано законом “О медицинском страховании граждан в РФ” | Регламентировано общим законом о страховании “Об организации страхового дела в РФ”, частично законом ” О медицинском страховании граждан в РФ” |

| Осуществляется государственными и подконтрольными им учреждениями и организациями | Осуществляется любыми страховыми фирмами |

| Правила страхования оформляются законами, постановлениями и указами | Правила страхования оформляются страховой фирмой по договоренности с учетом законодательства |

| Страхователями являются органы государственной и муниципальной власти | Страхователями выступают физические и юридические лица |

| Осуществляется за счет взносов и налогов от работодателей, государственного и муниципальных бюджетов | Осуществляется за счет личных средств граждан и предприятий |

| Программа ОМС (минимальные гарантии) утверждается Правительством | Программа ДМС разъясняется в договорах индивидуального страхования |

| Тарифы устанавливаются по единой для всех методике | Тарифы рассчитываются индивидуально |

| Контроль качества устанавливается государством | Контроль качества производится сторонами совместно (при необходимости – с участием государства) |

| Доходы от страховок направляются на развитие медицинского страхования | Доходы используются по усмотрению страховых фирм |

| Обеспечивает минимальный объём медицинской и лекарственной помощи | Позволяет получить дополнительные услуги сверх полиса ОМС |

| Безвозмездное | Платное |

| Бессрочное | Срочное |

| Перечень медучреждений устанавливается территориальной программой ОМС | Выбор больницы и клиники остаётся за страховой компанией |

Что такое договор личного страхования

Договор ЛС – это услуга, предусматривающая выплаты в результате наступления рисков, связанных с человеком. Такая страховка оформляется с помощью договора, который отличается в зависимости от конкретного вида ЛС.

Существует обязательное и добровольное ЛС. Каждый вид следует рассмотреть подробно:

- Обязательное личное страхование – это вид страховки, который регулируется Федеральным Законом. Он указывает о том, что страховые организации, к которым обратились организации и граждане, не вправе отказать в страховании. Сегодня существуют программы, где страхование сотрудников отдельных сфер обязательно. Организации, не относящиеся к таковым, могут оформить медицинскую страховку.

- Добровольное личное страхование. Оформляется исключительно по желанию человека. Такой полис, как правило, стоит дороже, чем обязательное страхование, а договор предусматривает больше возможностей для клиента. Для того чтобы стать владельцем добровольной страховки, нужно обратить в любую страховую компанию. Гражданин, планирующий приобрести страховку такого вида, должен понимать, что страховщик вправе отказать в ее выдаче, если сочтет страхуемого неблагонадежным.

Личное страхование классифицируется на отдельные направления:

- По типу выплат. Платежи могут быть регулярными с ежемесячными траншами.

- По длительности. Выделяют краткосрочное страхование, среднесрочное и долгосрочное. Краткосрочный договор действителен в течение одного года, среднесрочный – в течение 1-5 лет, срок долгосрочного страхования превышает 5-ти летний срок.

- По объему ответственности. Страховой полис предусматривает потери трудоспособности, оказание врачебной помощи, получения инвалидности, риск смерти либо дожития. Личное страхование может быть медицинским, пенсионным, комбинированным и пр.

- По количеству застрахованных лиц. Полис может быть групповым, защищая интересы сразу нескольких лиц либо оформляться индивидуально.

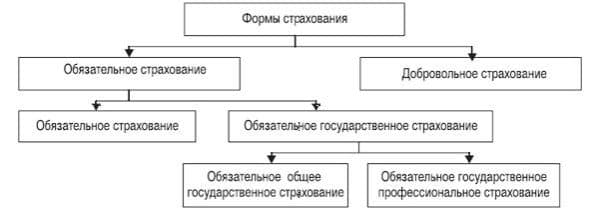

Зависимость видов и форм страхования

Услугами страховых компаний постоянно пользуются многие строительные компании, промышленные крупные предприятия, телекоммуникационные и транспортные организации. Также к сотрудничеству со страховщиками прибегают частные клиенты и финансовые учреждения. Рынок страхования в стране постепенно развивается и за последние годы сильно увеличился. Среднестатистический гражданин страны практически не пользуется данными услугами, исключением являются только обязательные. Самостоятельно к страхованию в основном прибегают прогрессивные и богатые люди и те, кому это необходимо по роду деятельности. Средний класс отпугивают недобросовестные компании, которые пытаются обманывать своих клиентов.

Форма страхования бывает только обязательной или добровольной. Первый вариант проводится с учетом действующих федеральных и региональных законодательных актов. Страховая ответственность не имеет временных ограничений и начинает действовать автоматически при возникновении соответствующих случаев.

Формы страхования

Формы страхования

Обязательное страхование включает сотрудничество с:

- пассажирами различных видов транспорта;

- военнослужащих и обязанных, сотрудников органов внутренних дел, участников военных сборов;

- работниками налоговой, пожарной, милиции, таможенной служб;

- научных и медицинских сотрудников от рисков радиационного облучения инфицирования СПИДом;

- гражданское медицинское страхование;

- сотрудников предприятий и заводов с повышенной опасностью;

- гражданского и собственного имущества;

- интересов, а также имущества предприятий с/х;

- страхование экологического типа и прочее.

При отсутствии внесения установленных договором взносов, они взимаются через суд. При повреждениях здоровья и имущества накопленная задолженность вычитывается с установленных выплат. При передаче объектов новому руководству услуга не приостанавливается. Принцип нормирования предписывает структурирование страхового обеспечения для определенной местности на каждый отдельный объект.

В основе второго варианта (добровольного страхования) находится договор, который обязательно заключается между обеими сторонами. Все нюансы и особенности страховщик устанавливает самостоятельно с учетом законодательных норм, которые регулируют стразовую деятельность. Законодательно определяются только общие правила процедуры, а все конкретные прописываются непосредственно в договоре. Позволяет клиентам подбирать страховщика и необходимую услугу. Для определенных лиц предписываются некоторые ограничения.

Добровольное и обязательное страхование

Добровольное и обязательное страхование

Участие добровольное и распространяется на самого страхователя. Компании, оказывающие страховые услуги не могут отказывать в подписании договора. Договор заключается по требованию. Выборочное страхование связано с нежеланием некоторых компаний принимать в этом участие. Могут задействоваться определенные ограничения. Это прописывается в самом договоре, выплаты проводятся только в соответствии с установленными периодами. Их неуплата ведет к преждевременному расторжению договора.

Классификация и принципы обязательного и добровольного страхования

-

Ответы к экзамену по Исполнительному производству | Ответы к зачету/экзамену | 2016 | Россия | docx | 0.11 Мб

1. Административное приостановление деятельности 2. Арест имущества должника: понятие, основания применения, порядок производства и снятия. 3. Взаимодействие судебных приставов с работниками милиции.

-

Ответы — Финансовый менеджмент | Ответы к зачету/экзамену | 2016 | Россия | docx | 3.48 Мб

1. Взаимосвязи и различия между деньгами, кредитом и финансами 2. Денежные реформы: понятие, классификация видов и условия проведения 3. Инфляция: сущность, виды, методы борьбы, специфика инфляции в

-

Гражданское право. Часть 1 (Заканчивается 118 статьей ГК РФ) | Ответы к госэкзамену | 2016 | Россия | docx | 0.52 Мб

1. Отношения, регулируемые гражданским правом. 2. Понятие гражданского права. 2.1. Гражданское и административное право 2.2. Гражданское и трудовое право 2.3. Гражданское и финансовое право 3.

-

Ответы к экзамену по Общественнму здоровью и здравоохранению | Ответы к зачету/экзамену | 2016 | Россия | docx | 1.29 Мб

1. Общественное здоровье и здравоохранение как наука о закономерностях общественного здоровья. Предпосылки возникновения науки. Определения «здоровье», «общественное здоровье», «качество жизни».

-

Ответы к экзамену по страхованию РФ | Ответы к зачету/экзамену | 2016 | Россия | docx | 0.19 Мб

1. Экономическая категория страхования, ее признаки. Функции страхования. 50. Экономическая сущность страхования 3. Субъекты и объекты страхования. Понятие страховой суммы и страховой стоимости. 18.

-

Ответы на экзамен по Уголовному праву России | Ответы к зачету/экзамену | 2016 | Россия | docx | 0.25 Мб

Понятие, предмет, метод, задачи и система уголовного права. Соотношение с другими отраслями права. Наука уголовного права. Принципы уголовного права. Понятие, основные черты и значение уголовного

-

Уголовное право РФ. Ответы к экзамену | Ответы к зачету/экзамену | 2015 | Россия | docx | 0.19 Мб

1. Понятие уголовного права как отрасли права, его предмет, методы и задачи. 2. Наука уголовного права: понятие, предмет, методы и задачи в современных условиях. 3. Принципы российского уголовного

-

Ответы по Страхованию | Ответы к зачету/экзамену | 2016 | Россия | docx | 0.04 Мб

Экономическая сущность страхования Формы страхования Законодательство РФ. Ведомственные нормативные акты и документы по страхованию в системе специфического регулирования страхового

-

Ответы — Страхование | Ответы к зачету/экзамену | 2016 | Россия | docx | 0.42 Мб

Предмет, цель, задачи и методы изучения страхования как учебной дисциплины Сущность страхования как экономической категории. Основные страховые термины. Международные термины в страховании. История

-

Ответы по Междисциплинарному экзамену (УП; УПП; Криминалистика и др.) РФ | Ответы к госэкзамену | 2016 | Россия | docx | 0.59 Мб

Уголовное право России: понятие, задачи, принципы, система. Понятие и значение уголовного закона, порядок его принятия и отмены. Действие уголовного закона во времени. Обратная сила уголовного

Особенности ДМС для иностранцев

Оформление полиса добровольной страховки иностранным гражданам гарантирует предоставление помощи на территории страны, оговоренной в договоре. Такой полис – обязательный документ для законного нахождения в России. Начало оформления должно совпадать с первым днем пребывания в стране. При отсутствии данного документа у граждан других стран налагается штраф. Медпомощь в таких случаях предоставляется только при критическом состоянии здоровья гостя страны или при наличии прямой угрозы жизни.

Оформить полис может любая компания, у которой есть лицензия. При этом перед началом оформления надо проконсультироваться со специалистом. Стоимость полиса зависит от услуг, входящих в перечень страховки. Учитывается место жительства иностранного гостя. Если иностранный гражданин не знает русского языка, компания-страховщик обязана посоветовать учреждение, в котором есть сотрудники, знающие иностранные языки, один из которых ему известен.

ТОП-10 СК в России

Рейтингование страховых компаний проводится на основании оценок экспертов и отзывов клиентов, а также результатов финансовой деятельности за отчетный период. Благодаря рейтингу можно судить о надежности и стабильности страховой компании, ее обеспеченности уставным капиталом, а также способности проводить выплаты по наступившим страховым событиям.

Рейтинг страховщиков составляется Центральным Банком РФ, который является регулятором их деятельности. Кроме того, существует ряд рейтинговых агентств, аккредитованных со стороны Министерства Финансов, которые выполняют построение рейтинговых страховых компаний.

Ингосстрах

Крупная страховая компания, образована в 1947 году для представления интересов СССР за рубежом. В современных условиях представляет собой международную группу «ИНГО», которая состоит из множества страховых обществ и вспомогательных учреждений.

Среди приоритетных направлений деятельности можно выделить:

- Автострахование (занимает 1-е место по количеству страховок КАСКО и 3-е по количеству оформленного ОСАГО на территории РФ).

- Страхование имущества.

- Добровольное мед.страхование.

Чистая прибыль СК «Ингосстрах» превышает 10 миллиардов рублей, а объем выплат по страховым случаям в 2018 году превысил 42 миллиарда рублей.

Росгосстрах

Образовалась в 1992 году. В компании можно оформить такие продукты:

- автостраховка;

- имущество;

- медицинское страхование;

- защита от несчастных случаев и заболеваний.

Росгосстрах занимает одну из лидирующих позиций в стране по объему активов и резервов. Представлена около 1500 действующими по территории РФ офисами, в которых трудоустроены свыше 50 тысяч человек. Клиентская база превышает 8 миллионов человек. Росгосстрах входит в состав группы «Открытие».

ВТБ

Была выведена на страховой рынок в 2000 году. Капитал компании превышает 5,5 миллиарда рублей, а сумма страховых сборов составляет 81 млрд руб. Филиалы компании находятся более чем в 90 городах России. Компания осуществляет такие виды страхования:

- имущественное;

- личное;

- гражданской ответственности;

- жизни и здоровья военнослужащих;

- перестрахование.

Имеет наивысший рейтинг ruAAA.

Сбербанк

Дочерняя компания крупнейшего российского банка Сбербанк России. Образована в 2005 году, наибольшую долю среди оформленных продуктов занимает страхование жизни, а также защита от несчастных случаев. Чистая прибыль компании превышает 13 миллиардов рублей.

АльфаСтрахование

Основана в 1992 году и была одной из первых, зарегистрированных на территории РФ. В списке страховых программ клиентам доступны более 100 продуктов. Основные направления страхования:

- Автострахование.

- Имущественное.

- Медицинское и защита от несчастных случаев.

- Защита от финансовых рисков и потерь.

РЕСО

Страховая компания «РЕСО-Гарантия» была создана в 1991 году. Имеет более 900 офисов, в которых трудоустроены свыше 27 тысяч человек. Клиентская база страховщика превышает 10 миллионов (входят как юридические, так и физические лица). Специализируется на автомобильном и имущественном страховании. В 2018 году чистая прибыль компании составила 16 млрд руб.

Согаз

Создана в 1993 году, является одним из крупнейших представителей страхового бизнеса. Предлагает широкий спектр страховых продуктов, среди которых можно выделить страхование военнослужащих РФ, а также средств авиатранспорта.

Сеть подразделений и филиалов по территории РФ превышает 1000 офисов. В страховой группе трудоустроены свыше 12 миллионов сотрудников. Размер прибыли в 2018 году превышает 30 миллиардов рублей.

Согласие

ООО «СК «Согласие» осуществляет свою деятельность на страховом рынке РФ более 25 лет. На территории государства расположены более 350 офисов. Имеет более 1 млн подписанных страховых договоров, а уставный капитал превышает 5,4 млрд руб.

ВСК

Страховой дом ВСК был открыт 11 февраля 1992 года, предоставляет более 100 видов страховых услуг. К основным направлениям деятельности страховщика можно отнести:

- услуги автострахования и имущества;

- медицинское страхование, а также защита от несчастных случаев;

- ответственность за невыполнение обязательств.

Уставный капитал компании превышает 3 миллиарда рублей, а прибыль по итогам 2018 года составила 5 млрд руб.

Ренессанс

Компания «Ренессанс страхование» была создана в 1997 году. Ключевыми страховыми продуктами являются:

- страхование авто;

- медицинское страхование;

- защита путешественников;

- страховка юридических лиц.

Страховщик входит в 10-ку лучших компаний по финансовым показателям деятельности.

Принципы добровольного страхования

Принципы добровольного страхования позволяют страховым компаниям «держаться на плаву». Основополагающими же принципами являются:

- Добровольность. Договор составляется лишь с согласия обеих сторон. В случаях, когда страхователя что-то не устраивает в одном из пунктов договора, то от него можно отказаться или выбрать более подходящую программу. К сожалению, в обязательном страховании такого не предусмотрено.

- Неполнота охвата. В связи с финансовым положением граждан, многие не могут позволить себе застраховать каждую вещь в доме. Вдобавок к этому у страховщиков имеются ограничения, не позволяющие страховать некоторых граждан.

- Ограниченность по сроку. Каждый договор действует определенный срок, по истечении которого отношения между страховой компанией и страхователем заканчиваются. Срок может закончиться и раньше установленного, если произошел несчастный случай и страховая сумма была выплачена в полном размере. Возможно и продление договора, однако это требует новых взносов.

- Зависимость защиты и уплаты. Защита наступает лишь после первой выплаты и может закончиться раньше оговоренного срока, если уплата не была произведена.

- Зависимость суммы от желания и возможностей клиента. Если у будущего страхователя не имеется конкретной суммы, есть возможность изменить условия и понизить плату.

Благодаря этим принципам страховые агентства могут в полной мере выполнять свои обязанности и исправно выплачивать компенсации своим клиентам.

Обязанности страхового агента

Они во многом похожи на обязанности менеджера по продажам, так как заключаются в продаже услуг. Должностные обязанности страхового агента таковы:

- активные продажи (поиск клиентов, телефонные и личные переговоры, заключение договоров);

- поддержание существующей клиентской базы (продление и расширение страховых соглашений);

- консультации по особенностям различных видов страхования;

- ведение документооборота (договоры, счета, акты и прочее);

- решение вопросов по оценке ущерба и страховым выплатам;

- анализ причин нарушения договоров и принятие мер по их устранению.

Также в функции страхового агента может входить:

- подготовка статистической отчетности — еженедельной, ежемесячной, ежегодной;

- инкассация страховых выплат.

Для чего необходимо?

Страхование известно во всем мире. Первоначально участниками системы были наиболее рискованные виды предпринимательства, такие как морская торговля.

Цели страхования в РФ направлены на защиту интересов людей и предприятий, связанных с их имуществом, здоровьем или жизнью.

Если существует риск гибели или повреждения имущества при определенных, наиболее вероятных обстоятельствах, то заблаговременно заключается договор с компанией страховщиком и перечисляются однократные или регулярные взносы.

В случае потери объектов собственности, повреждения или их разрушения, т.е. наступления страхового случая, страховщик выплачивает определенную сумму, позволяющую восстановить, отремонтировать или купить новое имущество.