Таргетирование инфляции

Содержание:

- Что и как должны таргетировать денежные власти?

- История возникновения инфляционного таргетирования

- Таргетирование инфляции: российская модель

- Всегда ли инфляционное таргетирование эффективно?

- Проблемы

- Инфляционное таргетирование: за и против

- Историческая справка

- Плюсы инфляционного таргетирования

- Развивающиеся рынки: надо быть гибче?

- Таргетирование, как основные меры защиты от инфляции

- Основной инструментарий ЦБ для инфляционного таргетирования

Что и как должны таргетировать денежные власти?

Устойчивость национальной валюты подразумевает не только поддержание стабильного номинального обменного курса рубля по отношению к другим валютам. Она включает еще две составляющих: во-первых, устойчивость покупательной способности доходов и сбережений россиян, номинированных в национальной валюте; во-вторых, создание за счет управления валютным курсом максимально благоприятных макроэкономических условий для устойчивого развития национальной экономики, финансовой системы, инвестиций и в конечном счете повышения благосостояния граждан как главной цели экономической политики.

Действующие в настоящее время ОНЕГДКП не предусматривают ни защиты, ни обеспечения устойчивости рубля как в первом (нет инфляции), так и во втором (стабильность курса) смыслах. Следование заложенным в них принципам уже привело к провалу как в защите покупательной способности доходов и сбережений граждан, так и в обеспечении благоприятных для роста макроэкономических условий.

Год назад в своем Особом мнении о ОНЕГДКП на текущий год автору этих срок пришлось отметить, что «ОНЕГДКП не предусматривают никаких мер по необходимому для воспроизводства экономики расширению денежного предложения, замещению замороженных вследствие санкций внешних источников финансирования внутренним кредитом. Их реализация усугубит сжатие денежной массы, что повлечет спазматическое сокращение кредита, цепочки дефолтов и резкий делеверидж. Без принятия адекватных упреждающих мер со стороны ЦБ РФ денежная масса в 2015 г. рискует сократиться на 15–25%, что вызовет паралич всей финансовой системы, неплатежи и дефолты по примеру 1996–1998 гг., обрушение инвестиционно-банковской системы, глубочайший инвестиционный кризис, спад производства и рост безработицы».

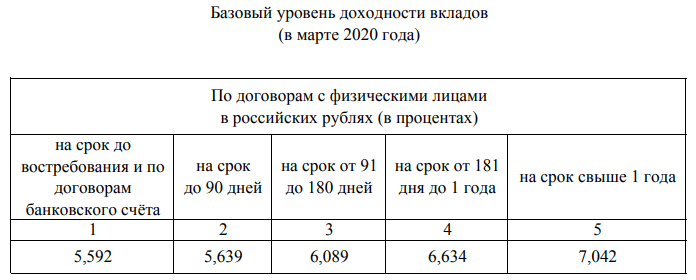

Эти подкрепленные прогнозными расчетами предупреждения во многом сбылись, но денежные власти продолжают прежний курс на поддержание завышенных процентных ставок и свободное плавание рубля. В первом случае они исходят из навеянного МВФ мифа о «перегретости» российской экономики, в реальности работающей не более чем на 2/3 своих потенциальных возможностей. В обоснование этого приводились аргументы о якобы достигнутом равновесном уровне безработицы, которые совершенно не отражали положение на рынке труда. Вопреки данным опросов предприятий и официальной статистики, свидетельствовавшим о значительной скрытой безработице и недогруженности производственных мощностей на 40%, аналитики Банка России считали, что нарастить выпуск можно не более чем на 1,5%, и делали вывод об инфляционной опасности смягчения денежной политики (см. рисунок)1.

История возникновения инфляционного таргетирования

Автором идеи считают шведского экономиста Кнута Викселля. Именно он в конце 1890-х годов озвучил мысль, что главной целью политики центральных банков должны быть стабильные цены. Для того времени эта концепция звучала довольно революционно. Было принято считать, что основная цель регуляторов — обеспечить стабильный курс национальной валюты с привязкой к цене золота.

На сегодняшний день, многие центральные банки стали применять инфляционное таргетирование как прагматический ответ на неэффективность других методов денежно-кредитной политики.

Для обеспечения стабильности цен денежно-кредитной политике необходим номинальный якорь. Долгие годы таким якорем являлся золотой стандарт или привязка местной валюты к другой, более сильной валюте. Крах Бреттонвудской системы фиксированных валютных курсов в 1970-х годах в сочетании с высокой инфляцией, привёл к тому, что центральные банки обратились к поиску новых якорей.

Нужно отметить, что в 1980-х годах монетаризм являлся главенствующей теорией, определяющей концепцию денежно-кредитной политики. Центральные банки пытались контролировать цены, контролируя предложение денег в экономике. Теоретической основой этой концепции послужила количественная теория денег Милтона Фридмана.

Одним из первых последователей таргетирования инфляции в 1980-х годах стал Центральный банк ФРГ. Он косвенно таргетировал инфляцию, используя рост денежной массы в качестве количественного индикатора при калибровке своей политики.

А первой страной, официально объявившей таргетирование инфляции элементом денежно-кредитной политики, стала Новая Зеландия в 1989 году.

На сегодняшний день Центральные банки, осуществляющие таргетирование инфляции, весьма неоднородны и находятся в 11 развитых странах и в 25 странах с переходной экономикой. Россия перешла на режим инфляционного таргетирования в 2014 году.

Несмотря на относительную молодость метода, принципы его применения и используемый инструментарий заметно трансформируются.

Таргетирование инфляции: российская модель

Центробанк России официально перешел к режиму таргетированию инфляции в конце 2014 года. Таргет по инфляции был установлен на уровне 4%. Регулятор объявил, что намерен выйти на этот показатель к концу 2017 года, при том что в новейшей истории России годовой показатель инфляции ни разу не опускался ниже 6%. ЦБ и раньше публиковал прогнозные значения инфляции, но выйти на эти показатели практически никогда не удавалось, так как в приоритете у монетарных властей был контроль курса бивалютной корзины, а не показатели роста цен.

Переход к политике повышения ставок ЦБ начал еще в середине 2014 года. В результате чего ключевая ставка выросла с 5.5% в марте 2014 года до 9.5% в ноябре 2014-го. Но завершать смену монетарного режима ЦБ пришлось в совсем жестких условиях: в результате кризиса, который случился в конце 2014 года, цены на нефть упали со $110 до $55 за баррель, а рубль подешевел вдвое. Регулятор принял радикальное решение повысить ключевую ставку до 17%, чтобы приостановить дальнейшую девальвацию рубля и неконтролируемый рост инфляции. По итогам 2014 года уровень инфляции в стране составил 11.4%.

Несмотря на шоковую ситуацию в экономике, от таргета по инфляции ЦБ не отказался. Правда, за это решение пришлось заплатить: по итогам 2015 года спад ВВП составил 2.5%, а инфляция почти достигла уровня 13%. В следующие два года переломить инфляционный тренд регулятору все же удалось, благодаря высоким ставкам и ценой рецессии в экономике. В 2016 году инфляция составила уже 5.4%, а по итогам 2017 года — 2.5%. Это позволило ЦБ в 2017 году снова перейти к циклу снижения ставок, который продолжался вплоть до сентября прошлого года, когда регулятор впервые с декабря 2014 года снова поднял ключевую ставку из-за роста инфляционных рисков и опасений, связанных с волатильностью рубля.

Всегда ли инфляционное таргетирование эффективно?

Инфляционное таргетирование эффективно, если рост цен вызван монетарными факторами, то есть его причины возможно устранить мерами ДКП. Когда рост цен вызывается внешними факторами, инфляционное таргетирование не приносит результата.

К внешним факторам относятся:

- рост цен на важные для экономики импортные товары и сырье (металлы, нефтепродукты, древесину и др.), вызывающий повышение уровня цен внутри страны (импортируемая инфляция);

- низкий уровень конкуренции, когда значительное число цен устанавливается монополистами. Потребители не могут отказаться от покупки товаров и услуг монополистов (будь то природный газ, сахар или автомобили), потому что не могут найти им замену. Это позволяет держать монопольные цены на границе платежеспособности и повышать их, не опасаясь оттока потребителей;

- государственное регулирование значительной части цен и тарифов или важных для экономики цен;

- неблагоприятные погодные условия в сельском хозяйстве или другие внешние неблагоприятные события. Если цены на сельхозпродукцию растут из-за неурожая, их невозможно сдержать мерами ДКП;

- стремление органов власти осуществить определенные программы и профинансировать расходы вне зависимости от наличия источников средств. Если жесткая ДКП не сопровождается сокращением и оптимизацией государственных расходов, то инфляционное таргетирование бесполезно. А ЦБ не уполномочен осуществлять бюджетную политику.

Из-за замедления роста совокупных расходов может замедлиться и экономический рост, из-за их сокращения могут снизиться объемы производства и занятости. При этом в глазах общественности «виноватым» окажется инфляционное таргетирование, потому что эти трудности возникли после его введения.

Чтобы эффективно использовать режим инфляционного таргетирования, необходимо доверие бизнеса и общества к политике ЦБ, к его способности осуществлять заявленную политику и добиваться поставленных целей Это подразумевает прозрачность и открытость деятельности ЦБ.

Использование низкого уровня инфляции в качестве формальной цели ДКП и фактическая ее ориентация на решение других задач подрывает доверие к политике ЦБ и делает ее неэффективной.

Поэтому ЦБ должен быть достаточно самостоятельным, чтобы не допускать использования инструментов ДКП для решения других задач экономической политики (например, обеспечения определенной динамики курса национальной валюты) в ущерб достижению установленных показателей инфляции.

При использовании жесткого (полноценного) режима инфляционного таргетирования не следует также устанавливать целевых ориентиров по другим показателям денежной сферы, например, темпам роста денежной массы, потому что эти цели могут противоречить друг другу.

Инфляция может быть снижена путем осуществления жесткой денежно-кредитной политики

Важно правильно выбрать меру этого ужесточения, чтобы краткосрочное отрицательное воздействие снижения предложения денег на реальный и финансовый сектор не было чрезмерным. Но период высокой инфляции — точно не время для осуществления всякого рода стимулирующей политики, приводящей к росту количества денег в обращении

Инфляционное таргетирование основано на прогнозах, поэтому предъявляет высокие требования к статистическим и исследовательским подразделениям ЦБ.

При прогнозировании инфляции определяющую роль играет знание работы передаточного механизма ДКП. Однако это знание всегда несовершенно из-за множества факторов, опосредующих воздействие предложения денег на реальный сектор, и временных лагов (промежутка между мерами ДКП и реакцией на нее экономики).

Проблема усугубляется качеством статистических данных и длиной доступных хронологических рядов данных. Отсутствие или несопоставимость данных серьезно затрудняет качественное прогнозирование и снижает эффективность использования инфляционного таргетирования.

Проблемы

Инфляционное таргетирование в России затрудняется рядом существенных обстоятельств. В качестве обычных мер при таком подходе выступают мероприятия по сокращению бюджетных расходов, ужесточение финансовой дисциплины, уменьшение объема кредитов для коммерческих банков. Вследствие этого возникают негативные явления. В частности, снижается кредитование банками промышленного сектора, падает ликвидность, потребительский и инвестиционный спрос, прекращается рост доходов граждан. Инфляционный уровень определяется показателями, динамику которых предсказать практически невозможно. К таким монетарным переменным можно отнести монополизацию внутренних рынков, дисбаланс на мировых торговых площадках, в особенности, на рынке энергоносителей. Замедление инфляционного темпа за счет снижения денежного предложения может способствовать дальнейшему падению ликвидности. Это, в свою очередь, вызовет существенные проблемы в банковском секторе. Поскольку инфляция в РФ преимущественно импортирована, повышение процентных ставок не сможет оказать значительного влияния на стоимость углеводородного сырья. Пока в стране не предпринимаются меры, ориентированные на ограничение воздействия мировых цен на внутренние, последние будут повышаться вслед за первыми. Традиционным подходом для таргетирования считается увеличение процентных ставок ЦБ. Эта мера может способствовать уменьшению совокупного спроса. Он, в свою очередь, затормозит экономику и ограничит повышение стоимости ряда услуг и товаров, в особенности, неторгуемых. Однако данные действия сами по себе не в состоянии снизить инфляцию до запланированных показателей.

Инфляционное таргетирование: за и против

Споры вокруг того, несет ли таргетирование инфляции больше пользы для экономики или скорее вред, ведутся столько же лет, сколько и существует этот монетарный режим.

Поклонники инфляционного таргетирования считают, что главный бонус, который получает любая экономика от таргетирования инфляции — это стабильность цен. Благодаря низкой инфляции у бизнеса, инвесторов и населения появляется больше уверенности в макроэкономической стабильности, горизонт планирования увеличивается, объемы кредитования растут, в экономике появляется больше длинных денег, у бизнеса и населения возникает больше стимулов к инвестициям, экономика начинает расти. Правда все это происходит не мгновенно, а в долгосрочной перспективе, по мере роста доверия к национальной валюте, денежным властям и той политике, которую они проводят.

Историческая справка

Задачей Центральных банков стран было регулирование валютного курса, который напрямую связан с ценой на золото.

Шведский экономист Кнут Викселль впервые обосновал идею о том, что задачей центральных банков должно стать удержание стабильности цен в стране и контроль за инфляцией.

Впервые действия по таргетированию инфляции приняла Новая Зеландия в 1990 г. Следом за ней ее примером воспользовались другие страны: Чили, Канада, Великобритания, Швеция, Финляндия.

В начале 2019 года экономисты РАНХ и ГС опубликовали научный доклад «Выгоды и издержки инфляционного таргетирования в России».

В докладе они представили анализ международного опыта проведения и последствий таргетирования инфляции. Предоставили свои выводы по выгодам для России развития экономики в условиях ценовой стабильности.

Плюсы инфляционного таргетирования

Преимущества режима инфляционного таргетирования его сторонники видят в следующем:

- упрощается оценка успешности ДКП. Совокупность ориентиров ЦБ (объем денежной массы, курс национальной валюты, размер чистого притока капитала и др.) заменяется одним, представляющим собой синтез многих макроэкономических факторов — индексом роста цен;

- большая свобода и гибкость для действий ЦБ — он не обязан немедленно реагировать на изменение валютного курса или платежного баланса. ЦБ обещал только, что «инфляция не превысит прогнозного уровня», а другие показатели — это результат взаимодействия многих рыночных сил;

- снижается негативного воздействия «рациональных ожиданий» на результативность ДКП. Например, ЦБ добивается снижения курса национальной валюты, чтобы ограничить импорт и стимулировать экспорт, и для этого скупает иностранную валюту в течение некоторого времени. Население и бизнес, понимая, что импортные товары будут дорожать, стараются приобрести их уже сейчас, для чего увеличивают спрос на иностранную валюту. В результате в краткосрочном плане происходит не сокращение, а рост импорта, а курс национальной валюты снижается «рывком», потому что все ожидают, что он будет падать. Инфляционное таргетирование не афиширует ни инструментов, ни конкретных точек приложения усилий ЦБ, это сокращает возможности рыночных агентов «играть на опережение» и снижать эффективность политики;

- стабилизация инфляционных ожиданий. Если «все знают», что цены будут расти, но не знают, насколько, каждый продавец старается уже сегодня максимально повысить цены. При этом не все продавцы могут продать свои товары или услуги по той цене, которую запрашивают. В экономике появляется нестабильность, препятствующая долгосрочному планированию, инвестиционной и инновационной деятельности. Заявление ЦБ, что он «не выпустит» инфляцию из прогнозных рамок, увеличивает определенность и стимулы к долгосрочной (а значит, прежде всего, к производственной, а не спекулятивной) экономической деятельности.

Развивающиеся рынки: надо быть гибче?

В развивающихся странах, по данным МВФ, режим инфляционного таргетирования стал вторым по популярности. Сейчас инфляцию таргетируют 25 развивающихся экономик. При этом классический вариант инфляционного таргетирования предполагает, что власти отказываются от таргетирования любых экономических показателей, кроме инфляции. В частности, валютного курса, уровня зарплат, уровня занятости и т. п. Проблема в том, что развивающиеся страны, чьи экономики сильно зависимы от доллара, а значит внешних шоков, сталкиваются с высокими курсовыми рисками, которые часто приводили к резкой и неуправляемой девальвации национальных валют. Поэтому, таргетируя инфляцию, развивающимся странам приходится быть гибче и допускать участие монетарных властей в процессе курсообразования, например, в виде валютных интервенций (как это делает ЦБ РФ в рамках бюджетного правила), сделок РЕПО в иностранной валюте, заключения операций «валютный своп». При этом официальные, декларируемые цели по динамике/уровню обменного курса отсутствуют.

Таргетирование, как основные меры защиты от инфляции

Рассуждая о том, что такое таргетирование инфляции, необходимо обратить внимание на деятельность Центрального банка рассматриваемой страны. Ведь именно это финансовое учреждение использует в целях стабилизации кризисного периода такое направление

В роли главного финансового института выступает:

- в России: Центробанк РФ;

- в США: Федеральный Резерв (или FED);

- в странах Евросоюза: Европейский Центробанк.

Если говорить простыми словами, то такую методику, как таргетирование, можно обрисовать следующими моментами:

- Центробанк четко обозначает цель, касающуюся уровня инфляционных процессов. Они должны находиться в умеренно-положительных рамках, что позволит стимулировать и улучшать показатели экономического роста.

- Проводит разноплановую политику, итогом которой становится изменение и корректировка базовой ключевой ставки. Это действие помогает сдерживать темпы роста кризиса и подводит инфляцию к ранее установленным рамкам.

Главные задачи

Политика таргетирования инфляции сводится к достижению показателей кризиса в пределах 2,00%. Российский ЦБ устанавливает планку до 4,00%. При внедрении в жизнь методов, направленных на достижение этого уровня, следует учитывать, что ценовая рыночная политика на продукты и потребительскую корзину достаточно изменчивая (волатильная) и зависит от многих факторов (урожай, изменение в налоговом законодательстве и ситуации внешних рынков).

Поэтому одновременно Центробанк отслеживать и контролирует все подобные процессы. К одной из мер, направленных на подобную корректировку, является процентная ставка, ключевая для позиции кредитно-финансовых учреждений страны. Изменение данного показателя не приводит к моментальному изменению дел, эта политика имеет длительное, постепенное, но надежное воздействие.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Установление ключевой процентной ставки от ЦБ России в нашей стране является главным и основным способом таргетирования инфляционных процессов.

Суть проводимых мер

Режим таргетирования инфляции действует на основании прогноза ЦБ РФ относительно предполагаемого изменения ценовой политики и последующего сравнения показателей с поставленными целями по корректировке инфляции. Полученная разница и показывает масштаб проводимых действий в кредитно-финансовых программах. Результатом становится запланированный уровень инфляции (до 4,00%).

Исходные требования к таргетированию

Центральный банк придерживается два типа условий, требуемых для грамотного осуществления запланированных действий по стабилизации кризиса. Это:

- Необходимый уровень независимости ЦБ от правительства. Это касается выбора нужных инструментов, задействованных в осуществлении запланированных действий.

- Отказ органов власти от проводимого тарегтирования в отношении иных показателей экономической сферы. Например, в регулировке уровня зарплаты, занятости населения и валютного курса.

Схема действий

К главным мероприятиям, направленным для эффективного осуществления разработанного плана таргетирования, относятся несколько направлений. В частности:

- разработка модели прогнозирование (методологии);

- определение основных инфляционных показателей, необходимых для осуществления таргетирования;

- привлечение на свою сторону участников рынка и работа в целях их понимания, что поставленные цели по стабилизации кризиса намного важнее, чем все остальные;

- выбор основного монетарного инструмента, с помощью которого и будет проводиться работа по снижению кризисных показателей;

- исследование и определение по итогам иных эффективных инструментов для достижения целевого порога инфляции.

Основной инструментарий ЦБ для инфляционного таргетирования

Центральные банки имеют возможность воздействовать на транснациональные потоки капитала и соответственно на обменный курс национальной валют в рамках таргетирования инфляции.

В настоящее время монетарные власти шести развитых стран (Австралия, Канада, Япония, Норвегия, Швеция, Великобритания) и четырёх развивающихся (Чили, Мексика, Польша и Россия) придерживаются инфляционного таргетирования а его традиционном понимании. Это предполагает удержание инфляции вблизи целевого уровня при свободно плавающем обменном курсе, то есть регулятор не участвует в курсообразовании.

Однако, это не исключает возможность проведения валютных интервенций монетарными властями при появлении рисков ценовой или финансовой стабильности.

Кроме того, защищая внутренний финансовый рынок, монетарные власти используют коридор процентных ставок, активно регулируя его ширину и расположение в нём ключевой процентной ставки.

Используя этот инструмент, регуляторы воздействуют на движение транснациональных потоков капитала, корректируя привлекательность своих депозитных или кредитных операций, усиливая или ослабляя эффект от изменения ключевой ставки. На практике это означает, что при росте инфляционных рисков, центральные банки, как правило, начинают повышение процентных ставок. А при снижении инфляции запускают процесс смягчения денежно-кредитной политики и понижение ключевой ставки. Нужно отметить, что именно такой путь таргетирования инфляции считал приоритетным автор идеи Кнут Векселль.

Режим инфляционного таргетирования имеет ряд существенных элементов:

- Стабильность цен, безусловно, признаётся главной целью денежно-кредитной политики;

- Количественный таргет инфляции объявляется публично;

- Денежно-кредитная политика основана на широком массиве информации, включая прогноз инфляции;

- Прозрачность;

- Механизмы подотчётности.

Горизонт таргета зависит от того, находится ли инфляция в интервале стабильности цен. В 19 странах, имеющих таргет в размере 3% или менее, горизонт таргета, как правило, среднесрочный.

Если центральный банк проводит антиинфляционную стратегию, таргеты инфляции часто устанавливают ежегодно.

Практически все страны, таргетирующие инфляцию, используют индекс потребительских цен (ИПЦ) в качестве операционного таргета.

Таргеты могут быть точечными или интервальными. На практике большинство центральных банков предпочитают использовать лучшие возможности обоих вариантов. Чаше используют таргет как точку в интервале отклонений или целевой интервал.

В большинстве случаев целевой инфляционный ориентир устанавливается выше желаемого значения. Причин у этого несколько:

- Статистические данные о динамике потребительских цен могут завышать их фактический рост, так как рассчитываются по фиксированной корзине товаров;

- Близкие к нулевым темпы роста цен повышают нейтральный уровень безработицы в экономике (естественный уровень, когда количеству ищущих работу равно количеству свободных рабочих мест);

- Низкая целевая инфляция повышает дефляционные риски.