Калькулятор расчёта процентов по ст. 395 гк рф

Содержание:

- Как величина ключевой ставки отражается на экономике страны в целом

- Как ключевая ставка влияет на фондовый рынок?

- На что влияет ключевая ставка

- Как инвестору использовать информацию о снижении/увеличении ключевой ставки?

- Где и как применяется ставка рефинансирования

- Понятие и назначение

- История введения

- К чему ведет снижение ключевой ставки, последствия, почему это происходит

- Формула и пример расчета процентов по ключевой ставке Банка России (ст. 395 ГК РФ)

- Как величина ключевой ставки отражается на нас с вами

- Что это за понятия и чем они отличаются?

Как величина ключевой ставки отражается на экономике страны в целом

Ключевая ставка является мощным инструментом в области финансовой политики государства. В России она была введена совсем недавно в 2013 году. Целью её введения было достижение ценовой стабильности, а также снижение инфляции, что в свою очередь должно послужить толчком к увеличению инвестиций в российскую экономику.

Взгляните на то, как изменялась ключевая ставка с самого момента её появления:

Обратите внимание на то, как сильно она возросла 16 декабря 2014 года. Если вы помните, то это был тот самый момент, когда вследствие санкций введённых США и их «коллегами», курс рубля обвалился аж до отметки в 64,44 рублей за доллар (более чем на 8% за сутки)

Увеличение ключевой ставки до 17% позволило тогда стабилизировать ситуацию, не допустив дальнейшего обвала российской валюты.

Как видите к началу 2018 года ключевая ставка вернулась к значению в 7,5% годовых, что свидетельствует об относительном увеличении уровня финансовой стабильности в стране.

Таргетирование инфляции

Когда Центральный Банк ставит своей целью добиться определённого уровня инфляции и обнародует эту цель, речь идёт о, так называемом, таргетировании инфляции. В настоящее время, целью ЦБ РФ является удержание инфляции в стране на уровне 4%. Реальный уровень инфляции в России, при этом несколько выше целевого (в районе 5% по данным на июнь 2019 года).

Политика таргетирования инфляции проводится в сорока странах мира и является неотъемлемой частью денежно-кредитной (монетарной) политики государства. Её роль сложно переоценить, ведь стабильно низкий уровень инфляции является необходимым условием для нормального развития экономики.

Стабильно низкая инфляция в стране, позволяет предприятиям строить долгосрочные планы инвестирования в своё производство, а населению страны спокойно откладывать и инвестировать деньги в национальной валюте, не боясь её обесценивания (как это, увы, часто бывало в нашей стране).

Ну а ключевая ставка, как один из основных инструментов денежно-кредитной политики государства, позволяет оказывать действенное влияние на уровень инфляции. Её повышение приводит к удорожанию стоимости кредитов в стране, что, в свою очередь, значительно снижает спрос на них. Вместе с тем, растут и ставки по банковским депозитам. Всё это ведёт к тому, что баланс денег затраченных и денег отложенных, смещается в сторону сбережений. Соответственно уменьшаются траты, как у рядового населения страны, так и у промышленных предприятий и коммерческих компаний. Это, в свою очередь, приводит к снижению спроса на товары и услуги, ну и, как следствие этого, к снижению цен на них.

А снижение ключевой ставки, напротив, мотивирует к большим затратам (кредиты становятся более доступными), что ведёт к повышению спроса на товары и услуги в стране. Увеличение спроса приводит к росту цен, увеличивая,тем самым, текущий уровень инфляции в стране.

Как ключевая ставка влияет на фондовый рынок?

Ключевая ставка напрямую влияет на экономику страны и, следовательно, фондовый рынок.

Во-первых, она служит неким ориентиром для определения безрисковой ставки в стране. Мы уже знаем, как связаны ставки по депозитам и ключевая ставка. Следовательно, если некая ставка дает гарантированную доходность в банке, то зачем рисковать и вкладывать куда-то еще?

Во-вторых, ключевая ставка – ориентир для доходности ОФЗ. Чем ниже ключевая ставка, тем меньше ставки по новым ОФЗ. Соответственно, снижается доходность к погашению ранее выпущенных гособлигаций, так как их стоимость растет. Если ключевая ставка повышается, то, напротив, по новым ОФЗ предлагается больший купон – следовательно, прежние ОФЗ с невысокой ставкой теряют в стоимости и их доходность к погашению растет. Этот механизм с примерами я подробно расписывал в статье «Почему меняется цена облигации?».

В-третьих, ключевая ставка влияет на доходность некоторых корпоративных облигации – а именно тех, у которых купон привязан к значению ставки. Следовательно, чем выше значение ключевой ставки, тем выше купонная доходность такой облигации.

В эпоху повышения ставок (т.е. при ястребиной монетарной политики) такие облигации интересны к покупке. При снижении ставок и при нейтральной монетарной политики такие бонды теряют привлекательность на фоне снижения купонной доходности и роста инфляции.

В-третьих, ключевая ставка используется инвесторами при определении нормы дивидендной доходности. Так, если дивидендная доходность большинства акций значительно ниже ключевой ставки, то это значит, что фондовый рынок перегрет: инвесторы слишком яро скупали акции, так что задрали их стоимость. Следовательно, в ближайшее время на рынке возможна коррекция: проще переложиться в безопасные депозиты или же в облигации со стабильными купонами.

Снижение ключевой ставки дает дополнительный драйвер для роста фондового рынка: потенциальная дивидендная доходность акций оказывается выше ставок по депозитам и купонов ОФЗ – следовательно, у инвесторов просыпается аппетит к риску и они больше вкладываются именно в акции.

На что влияет ключевая ставка

Можно выделить два основных направления. Первое – денежно-кредитная политика в стране. Фактически, ключевая ставка ЦБ РФ на сегодня 2021 год определяет стоимость средств для кредитных организаций. От этого зависит цена долговых обязательств, предоставляемых потребителям, и доходность вкладов, открываемых в банках страны.

Второе – нормативное регулирование. Например, от ключевой ставки рассчитывается компенсация, которую работодатель должен выплатить за задержку оплаты труда. Применяется уровень, действовавший в момент задержки.

Можно отметить, что перечень применения ключевой ставки в нормативном регулировании достаточно обширен. В том числе она используется при расчете пеней по просрочке в ипотечных займах. Применяется уровень, действовавший в момент подписания соглашения. Поэтому, в зависимости от ситуации, влияние имеет не только размер ставки на сегодня, но и за прошлые периоды.

Как инвестору использовать информацию о снижении/увеличении ключевой ставки?

Итак, что значит ключевая ставка для рынка ценных бумаг? Для частного инвестора, которых становится все больше, это очень важно. Ведь большая часть вкладчиков все же остается со своими банками

Просто меняют стратегию, открывают индивидуальные инвестиционные счета в финансовых организациях, предоставляющих брокерские услуги. За первые полгода больше всего ИИС было открыто:

- в Сбербанке;

- в Тинькофф-банке;

- в ВТБ.

Размер ключевой ставки влияет на курс рубля. Это может проявляться и в доступности денег ЦБ для коммерческих банков, которые за более дешевые российские рубли могут начать активно покупать валюту. А это неминуемо ведет к снижению курса российской валюты.

Кроме того, снижается привлекательность покупки государственных долговых обязательств. При низкой ключевой ставке, доходность у новых ОФЗ также падает. Кроме того, Минфину будет труднее распродать эти ценные бумаги на аукционах, что отрицательно скажется на стоимости рубля. Точно такая же картина будет наблюдаться и в отношении ОФЗ, привязанных к уровню инфляции.

В общем, для рынка долговых ценных бумаг все более-менее прозрачно. При движении ключевой ставки вниз – вслед за ней следует и кривая доходности корпоративных облигаций и ОФЗ.

Стоимость новых рублевых облигаций, которые размещаются на бирже после понижения КС, также снижается. Вполне естественно, ведь они становятся менее привлекательными в качестве инструмента получения дохода для крупного инвестора.

А вот ранее выпущенные государственные долговые обязательства с фиксированным купоном – дорожают после снижения ключевой ставки. Особенно, если облигация была выпущена при высокой КС.

На котировку акций ключевая ставка не оказывает определяющего влияния. Хотя, снижается и стоимость фондирования, что упрощает размещение IPO

Спасибо за внимание, всегда Ваш Максимальный доход!

Где и как применяется ставка рефинансирования

Поскольку ключевая ставка (ставка рефинансирования, учетная ставка) является официально установленной государством стоимостью денег, то именно этот индикатор применяется в законодательстве для расчета различных платежей, связанных с использованием денежных средств.

Например, исходя из ключевой ставки определяются проценты, которые должна выплатить сторона, необоснованно удерживающая (не возвращающая или не уплачивающая) деньги по договору (п. 1 ст. ГК РФ). Эта же ставка применяется и в том случае, когда получатель задерживает возврат ошибочно перечисленных ему денег (п. 2 ст. ГК РФ).

Также значение ключевой ставки учитывается при определении величины процентов, подлежащих уплате по договору займа, если стороны не установили свою ставку или прямо не указали, что заем является беспроцентным (п. 1 ст. ГК РФ; также см. Договор беспроцентного займа: с кем его можно заключить, и как его правильно составить). И эта же ставка применяется в ситуации, когда банк задержал исполнение платежного поручения или по ошибке списал деньги со счета (ст. ГК РФ).

Используется ставка рефинансирования и в трудовом законодательстве. Так, согласно статье ТК РФ, за несвоевременную выдачу работникам заработной платы, отпускных, премий, больничных и прочих сумм, работодатель должен заплатить компенсацию. Ее величина зависит от ключевой ставки ЦБ РФ.

Но, пожалуй, самое широкое распространение ставка рефинансирования получила в налоговой сфере. Здесь она применяется при подсчете сумм, причитающихся как в пользу государства, так и в пользу налогоплательщиков.

Например, именно по ставке рефинансирования рассчитываются проценты за несвоевременный возврат переплаты по налогам, включая возмещение НДС, сборам, страховым взносам, пеням и штрафам (ст. , и НК РФ).

Также ставка рефинансирования применяется для расчета процентов, которые налоговый агент должен перечислить физлицу в случае несвоевременного возврата излишне удержанного НДФЛ (п. 1 ст. НК РФ).

Кроме этого, ставка рефинансирования используется в формулах, по которым рассчитываются налоговые обязательства. Так, от размера указанной ставки зависит, возникает ли у физлица материальная выгода от экономии на процентах за пользование заемными средствами (ст. НК РФ). Используется этот показатель и в статье НК РФ, которая регулирует порядок учета в доходах и расходах процентов по займам, если таковые получены от «своих» организаций или ИП. Еще один случай применения ставки рефинансирования содержится в подпункте 3 пункте 1 статьи НК РФ, который устанавливает правила определения базы по НДС в отношении процента (дисконта) по векселям.

Итак, ставка рефинансирования ЦБ РФ, которая сегодня приравнена к ключевой ставке и меняется одновременно с ней, важный показатель. Он необходим для правильного расчета налоговых обязательств в 2021 году, а также пеней за несвоевременную уплату налогов и процентов при возврате переплаты. Также ставка рефинансирования применяется для расчета компенсаций во взаимоотношениях с работниками и штрафных санкций по гражданско-правовым договорам.

Понятие и назначение

У коммерческих банков главную роль в их деятельности исполняют деньги. А деньги – это товар, который имеет свою стоимость. Ставка ЦБ и есть стоимость денег для банков. Они берут у главного банка страны под один процент, а выдают заемщикам под другой, более высокий.

С глобальной точки зрения, с помощью ставки Центробанк регулирует инфляцию в нужных для экономики страны на текущий момент значениях. Этот процесс называют таргетированием. На ближайшие 3 года для России приемлемым называют уровень инфляции в 4 %. Центробанк будет стараться придерживаться этого значения.

Не всегда повышение или снижение ставки было связано с таргетированием инфляции. В декабре 2014 года произошло ее резкое увеличение: с 9,5 до 17 %. Из-за резкого обвала курса рубля вследствие введения западных санкций коммерческие банки на дешевые заемные деньги, полученные от ЦБ, начали скупать валюту. Чтобы остановить этот процесс, Банк России и повысил ключевую ставку до рекордного размера в 17 %.

С 1992 г. года существует еще одно понятие, которое регулировало отношения между ЦБ и коммерческими банками, – ставка рефинансирования (учетная). С 2013 г. впервые установили размер ключевой. Введение нового понятия потребовалось для более гибкого реагирования на изменения экономической ситуации. Главное отличие – в частоте изменения:

- ключевая может измениться до 8 раз в год, отражает процент по кредитам и депозитам;

- ставка рефинансирования иногда не менялась годами и отражала только процент, под который ЦБ выдавал банкам кредиты, использовать ее для регулирования денежно-кредитной политики нельзя.

С 2016-го процент по ставке рефинансирования отдельно не устанавливается, он приравнен к ключевой. Во многих законодательных актах еще используется этот термин, но надо понимать, что под ним подразумевают ключевую ставку.

История введения

Ключевая ставка Банка России впервые официально была заявлена как основной инструмент денежно-кредитной политики 13 сентября 2013 года. Тогда, на Совете директоров Банка России было введено новое макроэкономическое понятие – “Ключевая ставка”, а так же был изменён и подход к инструментам денежно-кредитной политики. Именно 13 сентября 2013 года Совет директоров Центрального банка РФ принял историческое решение о реализации комплекса мер по совершенствованию инструментов системы денежно-кредитной политики в рамках перехода к режиму таргетирования инфляции*.

Меры по новой денежно-кредитной политики Банка России включают следующее:

- введение ключевой ставки путём унификации процентных ставок по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя;

формирование коридора процентных ставок Банка России и оптимизацию системы инструментов по регулированию ликвидности банковского сектора;

изменение роли ставки рефинансирования в системе инструментов Банка России.

Банк России объявил ключевой ставкой денежно-кредитной политики процентную ставку по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя (5,50 процента годовых на 13 сентября 2013 года). Банк России намерен далее использовать ключевую ставку в качестве основного индикатора направленности денежно-кредитной политики, что будет способствовать улучшению понимания субъектами экономики принимаемых Банком России решений.Ключевая ставка ЦБ РФ – это ставка, устанавливаемая Банком России в целях оказания прямого или опосредованного воздействия на уровень процентных ставок, складывающихся в экономике страны, которое происходит через кредитование Банком России коммерческих банков. То-есть, с её помощью происходит воздействие на экономику, с целью достижения планируемого уровня инфляции. Регулирование ключевой ставки, как правило, является основным инструментом денежно – кредитной политики Банка России.Банк России с 1 января 2016 года скорректировал ставку рефинансирования до уровня ключевой ставки, а до этой даты ставка рефинансирования имела второстепенное значение и указывалась на сайте Банка России справочно. То есть, начиная с 13.09.2013 года и до 01.01.2016 года на сайте Банка России (в разделе основных индикаторов финансового рынка) осуществлялась запись, которая отражала уже новые подходы к системе инструментов денежно-кредитной политики. Запись выглядела так:

- Ключевая ставка, % – 0,00

Справочно: ставка рефинансирования, % – 0,00.

А с 01.01.2016 года ставка рефинансирования на сайте Центрального Банка РФ даже справочно перестала отражаться.Важно: Советом Директоров Банка России (от 11.12.2015 г.) установлено, что начиная с 1 января 2016 года:

- значение ставки рефинансирования приравнивается к значению ключевой ставки Банка России, определенному на соответствующую дату и её самостоятельное значение в дальнейшем не устанавливается. Изменение ставки рефинансирования будет происходить одновременно с изменением ключевой ставки Банка России на ту же величину.

- с 1 января 2016 года Правительство Российской Федерации будет использовать ключевую ставку Банка России во всех нормативных актах вместо ставки рефинансирования (о чем Премьер-министром России Д. Медведевым подписано распоряжение).

Итак, действующая на сегодня ключевая ставка Банка России составляет – 4,25 % годовых с периодом её действия с 27.07.2020 г. по 18.12.2020 г.

К чему ведет снижение ключевой ставки, последствия, почему это происходит

Итак, давайте разберем, что дает снижение ключевой ставки для населения и для бизнеса.

Если проценты начали понижаться, то экономика страны, наоборот, начинает расти. Людям становится гораздо выгоднее взять кредит, а не вкладывать деньги во склады, поэтому множество людей выстраивается в очередь за заемными средствами.

Что означает снижение ключевой банковской ставки, если говорить о глобальных планах? Здесь страну могут постигнуть следующие изменения:

- В экономику России начинает вливаться больше денег.

- Центробанк своими действиями дает сигнал, что достаточно держать деньги в депозитах – пора вкладывать их в экономику, ведь теперь это выгоднее! По теме: Как открыть счет в иностранном банке и почему счета в США надежнее, чем в Швейцарии?

Важно, что если в стране дикими темпами растет размер инфляции, то понижение размера показателя сделает этот процесс еще хуже, ведь благодаря таким действиям ЦБ будет наращивать количество так называемой «лишней» денежной массы, вместо того чтобы, наоборот, изымать ее из экономики страны. Поэтому КС нужно уметь правильно управлять

Формула и пример расчета процентов по ключевой ставке Банка России (ст. 395 ГК РФ)

В соответствии с п. 1 статья 395 ГК РФ, в случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды. Эти правила применяются, если иной размер процентов не установлен законом или договором.

В п. 39 Постановления Пленума Верховного Суда РФ от 24.03.2016 N 7 указано, что «если иной размер процентов не установлен законом или договором, размер процентов за пользование чужими денежными средствами, начисляемых за периоды просрочки, имевшие место после 31 июля 2016 года, определяется на основании ключевой ставки Банка России, действовавшей в соответствующие периоды».

Проценты по ст. 395 ГК РФ и проценты по договору или закону

Стоит обратить внимание, что если стороны предусмотрели в договоре иной размер процентов (неустойки, пени), то на сумму долга должны начисляться именно «договорные» проценты (договорная неустойка). Аналогичное правило действует и в случае, если проценты определены законом (см

«законная и договорная неустойка»).

Ключевая ставка определяется в каждом конкретном случае в зависимости от периода просрочки. Размеры ключевой ставки за некоторые период приведены ниже.

По общему правилу период начисления процентов указывается следующим образом: первым днем считается первый день просрочки, последним – день фактической уплаты задолженности.

Например, должен был оплатить не позднее 15-го числа, но оплатил 25-го числа. Первый день просрочки (начало начисление процентов) – 16-е число. Последний день просрочки – 25-е (количество дней просрочки – 10 дней).

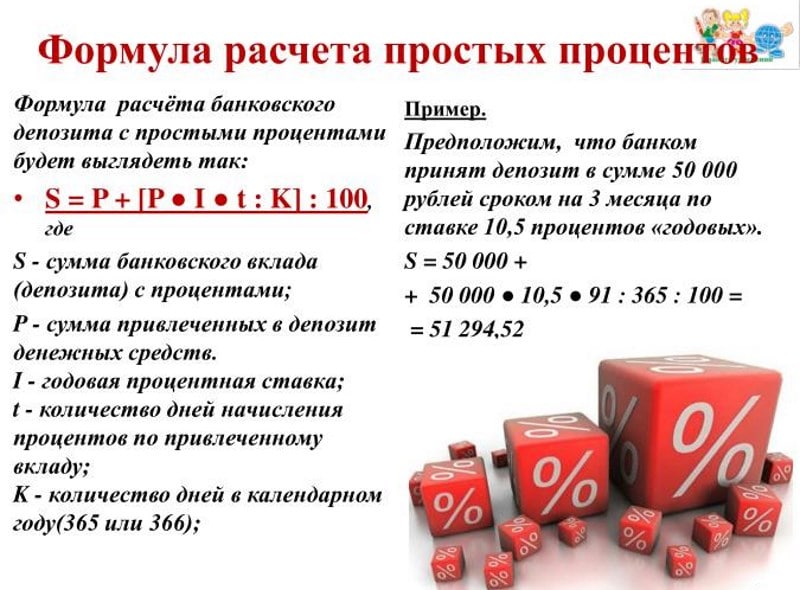

Формула расчета процентов по ст. 395 ГК РФ

Формула расчета процентов за пользование чужими денежными средствами выглядит следующим образом:

Сумма взыскиваемых процентов = Сумма долга х Ключевая ставка Банка России, действующая в период просрочки / Количество дней в году (365 или 366) х Количество дней просрочки.

Какое количество дней указывать в формуле: 365 или 366? Это зависит от того, рассчитываются ли проценты в период, приходящийся на високосный год (366 дней) или нет (365 дней). Например, високосными годами являются 2016, 2020, 2024.

Пример расчета процентов по статье 395 ГК РФ

Задолженность может образоваться, например, по договору займа, купли-продажи, аренды, подряда, оказания услуг и проч.

Например, 15 мая 2018 года Сидоров передал Петрову по договору займа денежные средства в размере 300 000 рублей.

Петров обязался вернуть денежные средства не позднее 20 февраля 2019 года (договорную неустойку, а также проценты за пользование займом стороны в договоре не согласовали).

Однако Петров в указанный срок свои обязательства по договору займа не исполнил, вернул деньги только 20 июля 2019 года.

Петров имеет задолженность за период с 21.02.2019 по 20.07.2019 (150 дней). Сумма задолженность 300 000 рублей.

Расчет:

За период с 21.02.2019 – 16.06.2019 (116 дней просрочки): 300 000 x 7,75% / 365 x 116 = 7 389,04

За период с 17.06.2019 – 20.07.2019 (34 дня просрочки): 300 000 x 7,5% / 365 x 34 = 2 095,89

Итого: 9 484,93 рубля (сумма процентов)

Расчет процентов в таблице:

Период

Количество дней просрочки

Сумма задолженности (руб.)

Ключевая ставка ЦБ РФ

Расчет процентов

Сумма процентов (руб.)

21.02.2019 — 16.06.2019 116 300 000 7,75% 300 000 x 7,75% / 365 x 116 7 389,04

17.06.2019 — 20.07.2019 34 300 000 7,5% 300 000 x 7,5% / 365 x 34 2 095,89

Итого: 150 9 484,93

Таким образом, за период с 21.02.2019 по 20.07.2019 (150 дней) Петров должен заплатить Сидорову проценты в размере 9 484,93 рублей.

Размер ключевой ставки Банка России:

7,50% — установлена с 17 июня 2019 года (по информации Банка России от 14.06.2019)

7,75% — установлена 17 декабря 2019 года (по информации Банка России от 14.12.2018)

7,50 – установлена с 17 сентября 2018 года (по информации Банка России от 14.09.2018)

7,25 – установлена с 26 марта 2018 года (по информации Банка России от 23.03.2018)

7,50 – установлена с 12 февраля 2018 года (по информации Банка России от 09.02.2018)

7,75 – установлена с 18 декабря 2017 года (по информации Банка России от 15.12.2017)

Размер ключевой ставки ЦБ РФ за иные периоды можно легко найти в сети «Интернет».

Как величина ключевой ставки отражается на нас с вами

Как уже говорилось выше, уровень ключевой ставки определяет тот процент, под который коммерческие банки могут кредитоваться у ЦБ. Следовательно, чем выше значение этой ставки, тем под больший процент они (коммерческие банки) дают кредиты населению.

ЦБ РФ напрямую с населением работать не может, он работает только с банками. Таким образом, получается, что коммерческие банки выступают в роли своего рода прослойки между Центральным банком и населением страны. Допустим коммерческий банк, взял кредит у ЦБ, а затем сам, в свою очередь, выдал кредиты населению. Банку необходимо зарабатывать, поэтому взяв кредит, например под 10%, он выдаёт его населению уже под 15-20%. То есть банк всегда делает определённую наценку, учитывающую как его риски и издержки, так и прибыль.

Таким образом, получается, что чем больше размер ключевой ставки, тем дороже кредиты в стране (больше проценты по ним). Но с другой стороны, увеличиваются и проценты по вкладам (банковским депозитам, государственным облигациям и пр.).

А чем размер ключевой ставки ниже, тем ниже стоимость кредитов. Поэтому предприятия производящие товары и услуги, могут брать кредит на более выгодных условиях, что приводит к снижению себестоимости производимой ими продукции. Соответственно, снижение ключевой ставки косвенно влияет на то, что цены в магазинах становятся более доступными.

Что это за понятия и чем они отличаются?

До того, как мы начнем выяснять, чем ключевая ставка отличается от ставки рефинансирования, следует разобрать оба эти определения. В конце концов, именно в разнице определений этих терминов и устанавливается на сегодня отличия между понятиями.

Оба явления схожи между собой в том, что они нужны для урегулирования кредитных отношений между Центральным банком РФ и всех остальных контрагентов: частных банковских организаций, коммерческих предприятий и корпораций, крупных держателей облигаций и т.д. В общем и целом, их сходство на этом заканчивается.

Ключевая ставка (КС) или, как еще иногда не совсем правильно говорят, ключевая ставка рефинансирования — это показатель, с помощью которого Центробанк РФ определяет минимальную процентную ставку для выдачи всех кредитов в стране. Кроме того, ставка — это также максимальное значение по выплатам за государственные депозиты и гос. облигации.

Чем больший установлен процент по КС, тем дороже обходятся кредиты банкам — они, в свою очередь, также повышают ставку для заемщиков. Однако, привлекательность валюты на международном и внутреннем рынке в таком случае растет, т.к. вкладывать деньги в депозиты и российские облигации становится выгодно. В результате контролируется инфляция — т.к. большинство предпочитает держать деньги в российских рублях, за счет образовавшегося спроса его курс и ценность не падает.

Маленькая КС упрощает ведение кредитной деятельности в стране, подстегивает бизнес и потребителей на трату денег. Обратная сторона такого предприятия — невыгодные условия для размещения вкладов, рост «кабального» кредитования населения, увеличивающаяся инфляция.

Таким образом, КС — важнейший показатель в макроэкономике, от которого зависит невероятно много. Не даром инвесторы всего мира с затаившимся дыханием ждут выступлений председателя ФРС в США — на таких мероприятиях он чаще всего озвучивает планы по уменьшению или увеличению ставки по отношению к доллару. Даже какие-нибудь 0,25% КС США в ту или другую сторону очень значительно сказываются на финансовой жизни всего мира.

Так в чем разница между ключевой ставкой и ставкой рефинансирования? Что касается ставки рефинансирования, то она играет куда менее заметную роль. Ставкой рефинансирования называется показатель, устанавливаемый Центробанком РФ и обозначающий количество денег, которое должен вернуть контрагент государству за пользование федеральными деньгами.

Чаще всего ее используют в договоре, различных правовых актах, законах и прочем. От ставки рефинансирования отталкиваются налоговые органы, банковские организации, предприниматели и т.д. Показатель носит скорее справочный и фискальный характер, чем макроэкономический. Так, например, в договоре контрагенты часто пишут: «пеня при возникновении просрочки составляет 1/300 от ставки рефинансирования за каждый пропущенный день выплат».