Вклад универсальный в сбербанке на 5 лет

Содержание:

- Условия вклада Универсальный

- Как работает услуга Копилка

- Способы открытия вклада

- Как продлить срок действия вклада «Универсальный»

- Ставки и проценты по вкладу

- Вклад Универсальный на 5 лет — что это?

- Как оформляется вклад «Универсальный»

- Перечень документов для оформления вклада

- Актуальные предложения банка Сбербанка России

- Параметры вклада

- Как открыть вклад

- Для чего нужен такой вклад

- Актуальные предложения банка Сбербанка России

- Параметры вклада

- Что такое вклад Копилка

- Описание вклада «Универсальный» в Сбербанке

- Преимущества и недостатки

- Подробнее о вкладе

- Дополнительные условия по депозиту

Условия вклада Универсальный

Разберем особенности использования депозита подробнее: требования к сумме, сроку и валюте.

Параметры счета

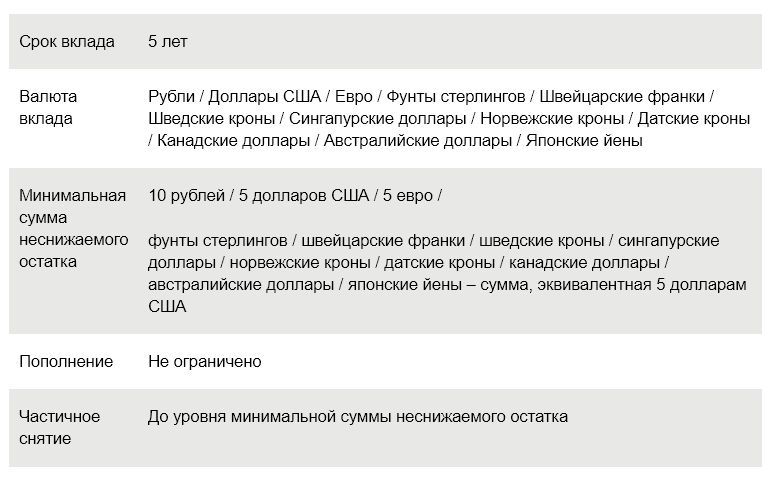

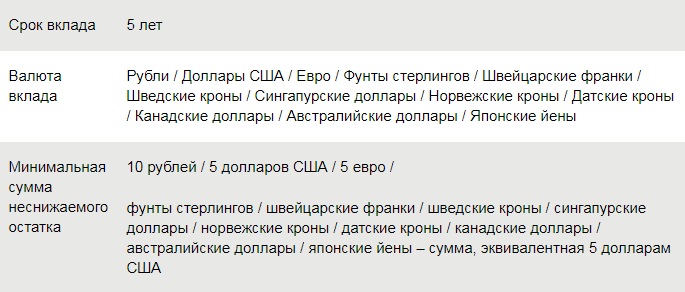

Открывается в Сбербанке вклад Универсальный на 5 лет, далее производится его автоматическая пролонгация, т.е. фактически он является бессрочным.

В списке валют, в которых можно инициировать открытие вклада, находятся как привычные россиянам рубли, доллары и евро, так и экзотические валюты:

- британские фунты стерлингов;

- датские кроны;

- канадские и австралийские доллары;

- йены;

- франки;

- юани.

Некоторые валюты, например, юани и гонконгские доллары, доступны только при открытии онлайн. Другие, напротив, только при обращении в офис – к примеру, йены и франки.

Сбербанк на данный момент не рекомендует открывать вклады в австралийских долларах, так как австралийские банки в одностороннем порядке прекратили сотрудничество с российской банковской системой. С остальными денежными знаками подобных проблем не наблюдается.

Ключевыми условиями Универсального вклада в Сбербанке являются:

- минимальная сумма (она же неснижаемый остаток) – 10 рублей / 5 долларов или эквивалент данной суммы в выбранной валюте;

- пополнение и снятие – без каких-либо лимитов, но в пределах указанного остатка;

- доходность – 0,01% годовых.

Стоит учесть, что открытие вклада в валюте отличной от евро, долларов и рублей, производится не во всех отделениях Сбербанка. Поэтому рекомендуется сначала уточнить по телефону, возможно ли эта операция в офисе, который вы собираетесь посетить.

Процентная ставка

Доход не зависит ни от валюты, ни от количества средств на счете, ни от срока вложений. Процентная ставка в Сбербанке по вкладу Универсальный для физических лиц составляет 0,01% в год. Проценты начисляются ежеквартально и остаются на счете, что позволяет говорить о капитализации вклада.

При необходимости полученную прибыль можно выводить на отдельный счет, но ее размер фактически ничтожен. Так, чтобы получить хотя бы 100 рублей за год, на счете должно находиться не менее 1 млн рублей.

Однако для счетов, открытых в другой валюте, нежели доллары и рубли, Универсальный вклад является фактически единственным способов увеличить свой капитал — так как все остальные варианты депозитов предусматривают вложения только в ₽ и $.

Для получения существенного дохода ознакомьтесь с нашим обзором: Вклады с повышенной ставкой в Сбербанке.

Как снять деньги

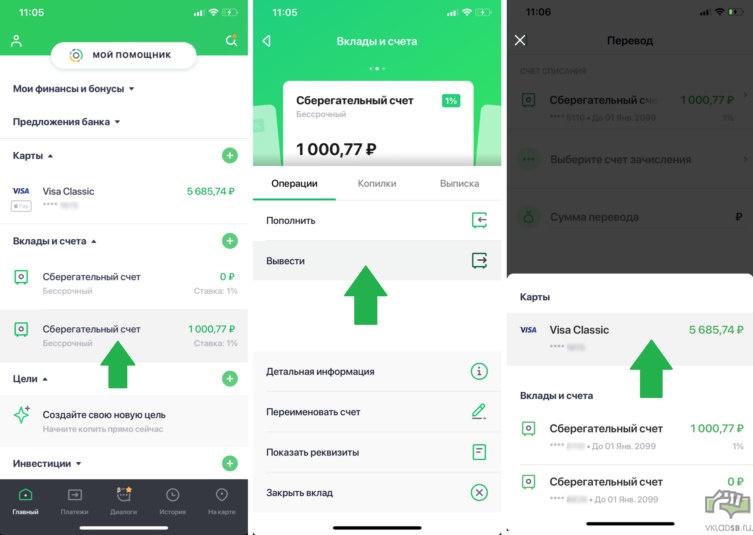

Деньги со вклада Универсальный Сбербанка России можно снять в любой момент времени, не дожидаясь завершения работы депозита. Это очень удобно, учитывая, что снимать со счета можно практически всю сумму – за исключением минимального остатка (это 10₽) и занимает это минимум времени.

Вывести средства с универсального счета можно буквально в три шага — займет меньше минуты вашего времени

Вывести средства с универсального счета можно буквально в три шага — займет меньше минуты вашего времени

Рекомендуется всё же не закрывать счет, а именно уменьшать его до минимума, ведь он может понадобится в будущем.

При пролонгации ставка по вкладу устанавливается исходя из текущих условий. Если Сбербанк изменит ставку по востребованию, то это затронет доходность Универсального вклада.

При досрочном прерывании действия договора и закрытия вклада доходность пересчитывается без учета эффекта капитализации.

Как работает услуга Копилка

Многие клиенты подключают услугу Сбербанка Копилка на Универсальный вклад на 5 лет. Копилка Сбербанка – это бесплатный сервис, позволяющий автоматически переводить деньги на счет или депозит. Предназначен он для накопления определенной суммы к конкретному сроку.

Например, желая накопить 24 тыс. рублей к концу года, клиент может настроить параметры сервиса так, чтобы ежемесячно перенаправлялось по 2 тыс. с зарплатной карточки.

Принцип работы услуги Копилка в Сбербанке

Принцип работы услуги Копилка в Сбербанке

Подключить к Копилке можно любой международный дебетовый продукт Сбербанка. Количество карточных продуктов, вкладов и размеров не ограничиваются. Разрешено оформить несколько Копилок к одной карте или к разным, на один или несколько вкладов (счетов) для зачисления.

Копилка работает по таким правилам:

- Перечисления возможны только на вклад лица, которому принадлежит карта списания;

- Возможны подключения не в национальной валюте. При этом валюта карты и вклада должны быть одинаковыми.

- С кредитной карты перечислять средства в рамках услуги нельзя.

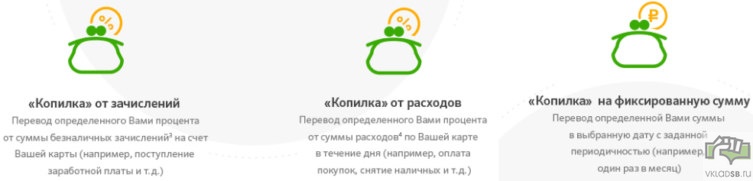

Настроить услугу можно по одному из направлений:

- Фиксированная величина. С указанной карточки с определенной периодичностью (каждый месяц, раз в неделю, в год, в квартал) направляется конкретный размер.

- От зачислений. Клиент устанавливает некоторый процент для перевода, который рассчитывается от любых поступлений: зарплата, пенсия, пособия, отчисления от третьих лиц, из других банков, из-за границы. При этом устанавливается лимит, свыше которого перевод не осуществляется. В расчетах не участвуют пополнения, выполненные со своей другой карточки.

- От расходов. Устанавливается процент, который рассчитывается от каждой покупки, платежа и снятия. Не принимаются во внимания переводы самому себе.

Выберите наиболее удобный для вас способ работы Копилки от Сбербанка

Выберите наиболее удобный для вас способ работы Копилки от Сбербанка

Способы открытия вклада

Клиенту предоставляется возможность открыть депозит с помощью сервиса «Сбербанк Онлайн». Однако, к сожалению, депозит «Универсальный» на сегодняшний день невозможно открыть таким способом. Заключить договор и пополнять вклады таким методом можно по другим проектам, предлагаемым Сбербанком.

Открыть депозит «Универсальный» возможно в банковском офисе, предъявив паспорт, пенсионное удостоверение (при наличии) и некоторое количество финансовых средств.

Перед тем, как идти в Сбербанк для оформления вклада, стоит определиться с вкладываемой валютой. Стоит учитывать, что в некоторых банковских отделениях Сбербанка могут отказать в оформлении депозита с определённой валютой. К примеру, редко можно встретить банк, где позволено открывать вклад в йенах или кронах. Каждый банк имеет некоторый перечень валют, в которых можно открывать депозит.

Итак, после того, как клиент пришёл в банковский офис с суммой и необходимыми документами, ему предложат заполнить определённую анкету.

Как происходит оформление вклада:

- В анкету клиент вносит личную информацию для облегчения составления договорного документа.

- Составляется договор, клиент знакомится с текстом, после чего специалист банка и пользователь подписывают документ.

- На имя клиента Сбербанк открывает депозит.

- Вкладчику выдаётся сберегательная книжка.

- При помощи этого документа клиент может в любое время вносить определённую сумму на счёт вклада либо снимать часть денег.

Сберкнижка подтверждает, что данный человек — обладатель денежных средств, вложенных на счёт.

Финансовые мероприятия с вложенными деньгами можно выполнять в банковском отделении или через онлайн-сервис «Сбербанк Онлайн», удалённо. На онлайн-площадке финансовые операции выполняются наиболее просто, поскольку вся сумма видна сразу, нет нужды заказывать дополнительную выписку из банка. Если у вас нет личного кабинета в «Сбербанк Онлайн», нужно обратиться в банковское отделение.

Как продлить срок действия вклада «Универсальный»

Продление срока действия договорного документа, как правило, идёт автоматически. Годовые проценты в этом случае остаются точно такими же, какими они были по программе депозита «Универсальный».

Если договор продлён в автоматическом режиме, проценты будут исчисляться из тех финансовых средств, которые принадлежат вкладчику.

Однако в случае, если клиент желает включить в сумму счета проценты, накопленные за предыдущий договорной период, ему следует обратиться в банковское отделение и вновь подать заявление, где стоит зафиксировать количество средств вместе с процентами, накопленными в прошлом.

Продлевать время действия договора по программе депозита «Универсальный» можно неограниченно.

Ставки и проценты по вкладу

| Сумма вклада в рублях | 60 мес |

|---|---|

| от 10 руб | 0.01% |

| Сумма вклада в долларах | 60 мес |

|---|---|

| от 5 $ | 0.01% |

| Сумма вклада в евро | 60 мес |

|---|---|

| от 5 € | 0.01% |

Основные параметры вклада

- Вклад застрахован

- нет

- Капитализация вклада

- нет

- Вклад пополняемый

- да

- Растущий процент по вкладу

- нет

- Периодичность выплаты процентов

- ежеквартально

- Автопролонгация вклада

- На условиях и под процентную ставку, действующие по вкладу на дату пролонгации. Количество пролонгаций не ограничено.

- Частичное снятие

- есть

- Досрочное снятие вклада

- проценты пересчитываются без учета капитализации процентов, с частичной потерей процента

- Ограничения на снятие

- нет

Частичное снятие с вклада

- Частичное снятие

- До уровня минимальной суммы неснижаемого остатка.

- Лимит по количеству частичных снятий

- нет

- Ограничение для неснижаемого остатка по вкладу

- да, соответствует минимальной сумме вклада.

Возможность пополнения вклада — не ограничена. Открытие вклада «Универсальный Сбербанка России» возможно в валюте, отличной от рублей, долларов США и евро, осуществляется не во всех отделениях Сбербанка. Большая просьба, уточняйте возможность открытия вклада в редких валютах по телефону отделения банка, где вы обслуживаетесь.

Расходные операции можно проводить в пределах суммы, превышающей размер минимальной суммы неснижаемого остатка.

Со списком отделений Банка Вы можете ознакомиться в разделе «Отделения Банка»

При этом, если остаток по вкладу в иностранной валюте, отличной от долларов США и евро, в результате изменения курса валюты вклада составит размер суммы, который ниже минимальной суммы неснижаемого остатка, установленной по вкладу, вклад не закрывается. Начисление дохода будет происходить, исходя из процентной ставки, которая установлена по вкладу.

Оформить этот вклад можно в любом из 1604 отделений банка в Москве или другом регионе присутствия:

Сбербанк России в Санкт-Петербурге 615, Сбербанк России в Екатеринбурге 126, в Нижнем Новгороде 125, Все города

Вклады в других банках Москвы

— вклады в Чувашкредитпромбанке

— вклады в Союзе

— вклады в Кредэксбанке

— Сберегательный счет

— Вклад «До востребования Сбербанка России»

— Вклад «Пенсионный плюс Сбербанка России»

— Вклад «Подари жизнь»

— Вклад «Пополняй Онл@йн»

— Вклад «Пополняй»

— Вклад «Сохраняй Онл@йн»

— Вклад «Сохраняй»

— Вклад «Социальный»

— Вклад «Управляй Онл@йн»

— Вклад «Управляй»

— Сберегательный сертификат

Дата актуализации 7 июня, 10:25

Вклад Универсальный на 5 лет — что это?

Разбираясь, по вкладу Сбербанка Универсальный на 5 лет, что это и в чем его преимущества, стоит четко понимать, что он не предназначен для получения прибыли. Главной функцией Универсального вклада выступает сохранность денег и право использовать их в любой момент.

Используют Универсальный вклад при необходимости накопить некоторую сумму, постепенно перечисляя с зарплатной или иной карты. А также для временного размещения крупной величины денег, которую можно без потерь изъять в любое время, в отличие от депозитных программ. Напомним, что при открытии вклада, изъятие его части до окончания приводит к потере процентов.

Преимуществом перед прочими вкладами также выступает возможность совершения расходных и приходных операций. При этом переводы можно производить непосредственно со вклада Универсальный, в т.ч. онлайн. Сбербанк позиционирует данный продукт, как инструмент для совершения платежей и переводов.

Как оформляется вклад «Универсальный»

Наименьшая сумма, которую можно вложить по условиям депозита, составляет десять рублей, пять долларов, пять евро или любая сумма иной валюты, эквивалентная пяти долларам. Процентная ставка при этом будет равняться 0,01 % годовых, длительность депозита — пять лет. Пользователь имеет право пополнить счёт в любой момент, а также снять некоторое количество финансовых средств — не выше определённой суммы остатка. Зачисление процентов происходит каждые три месяца. Стоит отметить, что клиент вправе в любой момент досрочно расторгнуть договор, при этом нет нужды выплачивать комиссионные отчисления или делать перерасчёты. Также пользователь может воспользоваться автоматическим продлением условий договора.

Достоинства открытия вклада «Универсальный» Сбербанка России:

- можно быстро списать конкретную сумму со счёта в любое время;

- клиент может быстро расторгнуть договор;

- с вклада «Универсальный» очень легко оплачивать большие и дорогие покупки;

- пользователю даётся возможность осуществлять переводы на всевозможные счета;

- проверенный способ хранить большие суммы финансовых средств — безопаснее, чем хранить деньги дома.

Кроме того, пользователю нет нужды платить какие-либо дополнительные комиссионные отчисления, которые, как правило, начисляются за обслуживание банковских счетов.

Перечень документов для оформления вклада

Приятной новостью для пользователей является тот факт, что для оформления депозита «Универсальный» собирать большое количество документов не потребуется. Кроме того не придётся, как в случаях займов, ожидать одобрения банком заявки.

Для оформления вкладного счёта «Универсальный» в Сбербанке клиенту не потребуется много времени — менее часа.

Итак, какая документация нужна для оформления данного депозита:

- паспорт;

- информация о месте прописки (обязательно в России);

- если на данный момент постоянного паспорта нет, можно предъявить любой иной документ, подтверждающий личность, например, водительское удостоверение;

- заявление на присоединение к проекту и оформление депозита «Универсальный».

Актуальные предложения банка Сбербанка России

Вклад «Дополнительный процент» 6

- Без капитализации

- Проценты в конце периода

- Без возможности пополнения

- Нет частичного снятия

Подробнее

- Общие условия

- Примеры расчётов

- Ставка: до 5%

- Сумма: от 100 000 руб.

- Срок: от 3 месяцев до 3 лет

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

В избранное Подробнее

Вклад «1+1»

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

Подробнее

- Общие условия

- Примеры расчётов

- Ставка: до 4,9%

- Сумма: от 50 000 до 2 300 000 руб.

- Срок: от 6 месяцев до 1 года

- Специальная программа: инвестиционный

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

В избранное Подробнее

Вклад «Лидер Сохраняй» 6,2

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

Подробнее

- Общие условия

- Примеры расчётов

- Ставка: до 3,9%

- Сумма: от 5 000 000 руб.

- Срок: от 1 месяца до 36 месяцев

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

В избранное Подробнее

Загрузить еще 3 из 20

- Ставка: до 0,01%

- Сумма: от 10 руб.

- Срок: от 5 лет

- Капитализация: есть

- Выплата процентов: ежеквартально

- Пополнение: есть

- Частичное снятие: есть

Подать заявку

Все вклады физических лиц в Сбербанке России на сумму до 1 400 000 рублей застрахованы.

Параметры вклада

- Подробные условия

- Дополнительно

| Льготное расторжение | Нет |

| Досрочное снятие | При востребовании вклада в течение основного (пролонгированного) срока, доход за фактический срок хранения денежных средств во вкладе начисляется, исходя из процентной ставки, установленной Банком по вкладу «Универсальный» на дату пролонгации; При досрочном расторжении вклада проценты пересчитываются без учета капитализации процентов |

| Ограничение на частичное снятие | До уровня минимальной суммы неснижаемого остатка |

| Ограничения по вкладу | Открытие вклада «Универсальный Сбербанка России» в валюте, отличной от рублей, долларов США и евро, осуществляется не во всех отделениях Сбербанка. |

| Автопролонгация | Автоматическая пролонгация осуществляется на условиях и под процентную ставку, действующие по вкладу «Универсальный Сбербанка России» на дату пролонгации. Количество пролонгаций не ограничено. |

| Повышение ставки по мере накопления | Есть |

Бессрочный вклад с возможностью пополнения и частичного снятия. Оптимален для совершения платежей и переводов. Минимальная сумма неснижаемого остатка: 10 рублей; 5 долларов США; 5 евро. Для других мировых валют — эквивалент 5 долларов США.

Показать всё

- Рубли

- Доллары США

- Евро

- Фунты

Показать валюты:

- Рубли

- Евро

- Доллары США

- Фунты

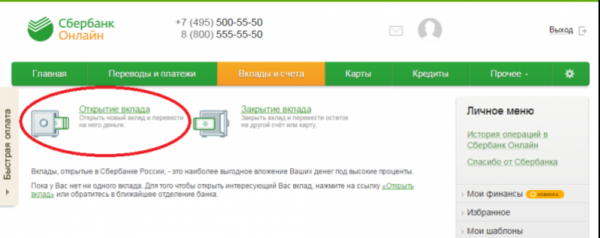

Как открыть вклад

Вклад «До востребования» в Сбербанке России можно открыть только в одном из отделений. В платежном онлайн-сервисе такой функции не предусмотрено.

Клиенту нужно выполнить несколько шагов:

- Посетить ближайшее отделение банка и обратиться к одному из работников организации.

- Подписать договор. Перед этим все бумаги нужно внимательно прочитать.

- Внести сумму, размер которой превышает уровень неснижаемого остатка, указанного в договоре.

При оформлении бумаг потребуется только один документ — паспорт.

Вклад «До востребования» может открыть гражданин РФ, достигший 14-летнего возраста. Если депозит предназначен для ребенка более младшего возраста, то договор оформляется на родителей.

Для чего нужен такой вклад

Согласно отзывам вкладчиков, это предложение не подходит для извлечения прибыли. Как следует из названия, вклад предназначен для пользования клиентами разных возможностей. Главное достоинство вклада «Универсальный» возможность пользоваться финансами в любое время. Поэтому счет прекрасно подходит для размещения своих сбережений, он надежнее карты, которая может попасть в руки мошенников, а также безопаснее чем хранить средства дома.

За обслуживание накопительного счета не взимается комиссия.

Этот продукт прекрасно подойдет для выполнения платежей, основой его минус что финансами с него невозможно оплатить покупки в магазине. Поэтому счет прекрасно подходит для накапливания денег на разные цели, для перечисления и поступления переводов.

Нужно учесть, что у «Универсального» имеются некоторые нюансы:

- При стремлении оформить депозит в валюте, отличающейся от рубля, евро и долларов, необходимо узнать по телефону у сотрудника своего офиса – где оформляются депозиты в малораспространенных валютах.

- Когда, смена курса станет причиной снижения критического остатка в редко использующейся валюте – счет не закрывается и проценты ведутся на предыдущих условиях.

- Возможно оформить доверенность либо завещание по данному накопительному счету.

- К депозитному счету возможно оформить сервис «Копилка». Кроме этого клиент может самостоятельно выбрать способ вида накоплений.

Актуальные предложения банка Сбербанка России

Вклад «Дополнительный процент» 6

- Без капитализации

- Проценты в конце периода

- Без возможности пополнения

- Нет частичного снятия

Подробнее

- Общие условия

- Примеры расчётов

- Ставка: до 5%

- Сумма: от 100 000 руб.

- Срок: от 3 месяцев до 3 лет

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

В избранное Подробнее

Вклад «1+1»

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

Подробнее

- Общие условия

- Примеры расчётов

- Ставка: до 4,9%

- Сумма: от 50 000 до 2 300 000 руб.

- Срок: от 6 месяцев до 1 года

- Специальная программа: инвестиционный

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

В избранное Подробнее

Вклад «Лидер Сохраняй» 6,2

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

Подробнее

- Общие условия

- Примеры расчётов

- Ставка: до 3,9%

- Сумма: от 5 000 000 руб.

- Срок: от 1 месяца до 36 месяцев

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

В избранное Подробнее

Загрузить еще 3 из 20

- Ставка: до 4,75%

- Сумма: от 50 000 руб.

- Срок: от 5 до 36 месяцев

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Подать заявку

Все вклады физических лиц в Сбербанке России на сумму до 1 400 000 рублей застрахованы.

Параметры вклада

| Льготное расторжение | Нет |

| Досрочное снятие |

По ставке вклада «До востребования СберБанка России» |

| Возможность удаленного открытия вклада | Есть |

| Автопролонгация | Есть |

| Повышение ставки по мере накопления | Нет |

| Возможность открытия вклада онлайн для клиентов банка | Есть |

Благотворительные отчисления: 1 ₽ с каждой 1000 ₽ вклада из суммы процентного дохода клиента и столько же за счёт средств ПАО «Сбербанк» перечисляется в фонд «Память поколений»

Показать всё

Что такое вклад Копилка

Сейчас многие менеджеры Сбербанка при выдаче дебетовой карты предлагают эту услугу клиентам. Да и напоминание о том, что можно подключить Копилку, находится в онлайн-банке и в мобильное приложении. В связи с этим многие задумываются, что это такое?

Особенности услуги

Копилка Сбербанка — это бесплатный сервис, который позволяет автоматически, т.е. без личного участия клиента, совершать переводы на выбранный счет с принадлежащей ему дебетовой карты.

Проще говоря: не можете откладывать сами, подключаете сервис и он с каждой вашей траты откладывает определенную часть на отдельный счет (можно откладывать с поступлений средств на карту).

Если быть точными с терминологией, то Копилка – это услуга, а счет-копилка – это вклад или р/с, куда с помощью Копилки перечисляются деньги.

Настройки Копилки очень гибкие, поэтому можно настроить производство отчислений в любом формате. С помощью этой услуги вы можете накопить средства на покупку необходимой вещи или на отпуск практически без ущерба для ежемесячного бюджета.

Количество Копилок, которые можно открыть, не ограничено, поэтому можно завести свой счет-копилку для каждой отдельной цели.

Как снять деньги с Копилки

Никаких проблем с тем, чтобы снять деньги с вклада Копилки Сбербанка, нет. Для этого достаточно просто закрыть накопительный счет или же перевести обратно на дебетовую карту часть средств.

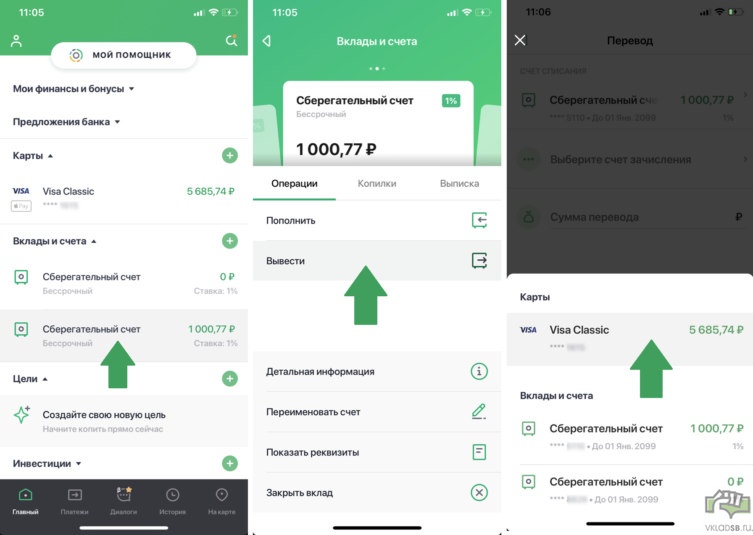

Вот небольшая пошаговая инструкция для мобильного приложения по выводу ваших накоплений на карту:

- Выбираете счет Копилки (Сберегательный счет с 1000,77₽);

- На следующем шаге нажимаем: Вывести;

- И выбираем карту, в данном случае карта всего одна Visa Classic;

Вывести средства с копилки можно буквально в три шага — займет меньше минуты вашего времени

Вывести средства с копилки можно буквально в три шага — займет меньше минуты вашего времени

Будьте внимательны, если вы подключили копилку к депозиту Пополняй, то снять средства удастся только с частичной потери накопленных процентов:

- по ставке 0,01% – при снятии средств в течение полугода;

- по ставке в 2/3 от действующей – при закрытии депозита после 6 месяцев.

Если привязать Копилку к простому накопительному счету или Управляй, то никаких ограничений со снятием не возникает.

Как работает Копилка

Разберем на примере как выглядит перечисление на вклад с услугой Копилка Сбербанка:

- вы подключаете копилку, связывая дебетовую карту и вклад;

- на карту поступает заработная плата, например, 20 000 рублей;

- сервис автоматически перечисляет определенный процент от поступления (например, 5%) на депозит – следовательно, вклад пополняется на 1000 рублей;

- через год на вкладе накапливается 12 000 рублей – этих денег хватит на билет на самолет или покупку нового телевизора.

Если вклад – процентный, то дополнительно вы заработаете еще некоторую сумму. Если копилка будет работать несколько лет, то накопленных средств хватит для очень крупной покупки или начала инвестиций. Некоторые клиенты Сбербанка с помощью копилки собирают средства для первоначального взноса на ипотеку или, напротив, для досрочного погашения взятых кредитов.

Если не менять настройки, то деньги будут храниться на сберегательном счете копилки под 1% годовых.

Операции, которые не участвуют в расчетах Копилки:

- переводы между картами и счетами;

- зачисление процентов;

- возврат денежных средств;

- комиссии (оплата услуг банка);

- погашение кредитов.

Описание вклада «Универсальный» в Сбербанке

Депозит Универсальный полностью соответствует своему названию, так как параметры делают его подходящим широкому кругу пользователей. Его процентная ставка несколько ниже, нежели у аналогичных предложений данной финансовой организации с более жесткими условиями размещения средств.

Подобного рода продукт может использоваться для следующих целей:

- накопление необходимой суммы денежных средств под конкретные нужды;

- создание постоянного депозита для размещения финансов на длительной срок;

- размещение капитала для получения малого дохода с возможностью снятия денежных средств при необходимости.

Таким образом, депозит данного типа можно рассматривать как своеобразный накопительный счет, который генерирует небольшой доход

Изучая продукт более подробно, следует уделить особое внимание условиям депозита. Вкладчик может вносить на счет любую сумму, а также выводить денежные средства вплоть до предусмотренного правилами неснижаемого остатка, который не может быть меньше 10 рублей

Подобное предложение для физических лиц значительно отличается от аналогичных продуктов других финансовых организаций, предусматривающих возможность вложений на срок, не превышающий 1-2 лет.

Необходимо помнить о том, что допускается открытие подобного рода вклада не только в отечественной валюте, но и в ряде иностранных аналогов. Для зарубежных денежных средств минимальная сумма остатка по счету эквивалентна 5 долларам. При этом пополнение вклада может осуществляться клиентом в любое время, что позволяет постепенно увеличивать свой капитал.

Следует помнить, что согласно правилам данной финансовой организации, открытие подобного депозита в валюте доступно не во всех филиалах. Уточнить наличие подобной возможности в конкретном филиале можно, позвонив по телефону горячей линии 88005555550.

Условия продукта предполагают также возможность оформления специальной доверенности или аналогичной документации, подтверждающей право на вклад, что позволит распоряжаться им указанным в документах лицам. Универсальный счет не будет закрыт в тех случаях, если из-за колебаний курсов иностранных валют, размер суммы на депозите будет меньше неснижаемого остатка.

Универсальный вклад можно открыть сроком до 5 лет

Универсальный вклад можно открыть сроком до 5 лет

Процентная ставка

Одним из основных параметров любого депозитного продукта представляется процентная ставка, которая по универсальному вкладу составляет 0,01%. Это делает нецелесообразным его использование для получения дохода от вложенных средств, так как существует множество аналогичных предложений с более жесткими условиями и высокой доходностью.

Указанная выше процентная ставка действительна не только для вкладов в иностранной валюте, но и в рублях. Начисление дохода по депозиту осуществляется каждые 3 месяца.

Пролонгация

Вклад Универсальный данной организации предусматривает возможность автоматической пролонгации, как и условия других депозитных продуктов Сбербанка. При этом при продлении договора будут использованы те условия, которые будут действительны на момент пролонгации соглашения.

Количество продлений сроков действия договора ничем не ограничено, что позволяет размещать денежные средства на любой срок. Следует отметить, что подобные условия позволяют финансовой организации менять параметры вклада без дополнительного уведомления клиента, если условия депозита изменятся на момент пролонгации.

Капитализация вклада

Продукт предусматривает возможность капитализации вклада, что позволяет существенно повысить его доходность за счет прибавляемых к его телу процентов. Подобная возможность особенно актуальна, учитывая малый размер процентной ставки, и позволяет компенсировать небольшую доходность продукта.

Необходимо помнить о том, что все начисленные в рамках капитализации денежные средства будут списаны при досрочном расторжении соглашения с банковским учреждением. В связи с этим оптимальным моментом для расторжения договора со Сбербанком можно считать последний день действия соглашения.

По универсальному вкладу возможна капитализация

По универсальному вкладу возможна капитализация

Преимущества и недостатки

Разобравшись, что такое бессрочный , не стоит спешить с его открытием

Перед этим важно изучить плюсы и минусы финансового предложения

Достоинства

В числе преимуществ такого вклада можно отметить:

В числе преимуществ такого вклада можно отметить:

- Надежность хранения. Такая услуга позволяет клиенту банка надежно сохранить любую сумму. Если деньги будут находиться дома, то гарантировать безопасность невозможно.

- Скорость заключения договора. На это процедуру потребуется не более 20-30 минут.

- Простота оформления. Клиенту банка для открытия вклада достаточно предоставить паспорт. Других бумаг не потребуется.

- Доступ к деньгам в режиме 24/7. Вкладчик может распоряжаться свободной суммой по своему усмотрению: докладывать и снимать в любое время. Большинство стандартных депозитов не позволяют снимать деньги без потери вознаграждения или предусматривают штрафные санкции.

- Мультивалютность. Согласно условиям многих других депозитов, сумму можно держать только в рублях, долларах и евро. Вклад «До востребования» в Сбербанке России позволяет хранить деньги в 11 различных валютах.

- Минимальная сумма для открытия составляет всего 10 руб. или 5 долл. (евро). Такие условия делают депозит доступным широкому кругу потребителей.

- Возможность управлять деньгами в платежном онлайн-сервисе. После открытия вклада в отделении клиент имеет возможность переводить деньги со своего счета (например, зарплатного) на депозит и обратно.

Недостатки

Существует и несколько больших минусов:

- Низкая процентная ставка. Она достигает всего 0,01% и считается минимальной. По условиям договора этот показатель увеличивается только в том случае, если сумма депозита будет превышать 2 млн руб.

- Отсутствие защиты от инфляции.

- На этот вид депозита страховка Сбербанка не действует. Это свидетельствует о том, что при резком обвале рубля вкладчики не смогут вернуть потерянные суммы.

Подробнее о вкладе

В некоторых случаях хранить крупные суммы денег дома достаточно рискованно, при этом на продолжительное время замораживать их на срочном вкладе нет возможности. В такой ситуации оптимальным решением станет Универсальный вклад Сбербанка России, который можно использовать в качестве бесплатного «сейфа».

Данный вклад многим людям нравится по той причине, что докладывать/снимать средства с него можно в любых суммах и на любой период времени на протяжении пяти лет. Именно на данный период времени можно заключить с российским Сбербанком договор вклада.

Пополнение счета клиенты могут осуществлять безналичным/наличным путем. При этом они не будут получать абсолютно никакого дохода от хранения средств в банке.

По данному вкладу процентная ставка в Сбербанке незначительная. Она составляет всего лишь 0,01% годовых, то есть средства клиентов хранятся практически на «беспроцентной» основе.

Универсальные вклады «Сбербанк» предлагает оформлять в различных валютах. При этом неснижаемый остаток и первый внос по вкладу в разных валютах отличается:

- 5 евро;

- 10 рублей;

- 5 американских долларов;

- в других национальных валютах – не менее 5 американских долларов.

Сбербанк может оформить любой вклад клиенту на срок до пяти лет, в течение которого сбережение может в любой момент пополняться. Также с него можно сниматься любые суммы, что предусматривается условиями договора.

Пролонгация

Пролонгация договора на универсальный вклад осуществляется Сбербанком на условиях, действующих на момент продления:

- автоматическая пролонгация выполняется под такую процентную ставку, которая действует по депозиту «Универсальный Сбербанка России» на момент осуществления пролонгации;

- число пролонгаций не ограничивается.

Прочие условия

Клиентам по универсальному вкладу предлагаются особенные условия:

- открытие данного депозита, отличного от евро, долларов и рублей, выполняется не в каждом отделении Сбербанка России. Рекомендуется уточнять возможность открыть вклад в любой редкой валюте, позвонив в отделение Сбербанка, где обслуживается клиент;

- расходные операции выполняются в пределах суммы, которая может превышать минимальную сумму актуального неснижаемого остатка.

Если же остаток по депозиту в иностранной валюте (то есть не в американских долларах и евровалюте) в результате будет составлять размер суммы, который ниже минимальной суммы существующего неснижаемого остатка, имеющегося по вкладу, в таком случае вклад клиента закрыт не будет. Доход начисляться не будет с учетом существующей процентной ставки, которая установлена банку по депозиту.

По универсальному вкладу клиент имеет право оформить доверенность на распоряжение средствами третьим лицом и составить завещание.

Дополнительные условия по депозиту

Помимо основных условий, есть нюансы, которые следует учитывать при желании открыть и использовать этот банковский продукт.

- Открыть депозит в валюте отличной от широко распространённых вариантов (рубли, доллары, евро) возможно не в каждом отделении. Если клиенту необходим счёт в конкретной валюте, то прежде необходимо уточнить работает ли в этом направлении ближайший офис и если нет, то подобрать другое подходящее отделение.

- Оплата выполняется в пределах суммы, большей, чем минимальный остаток на счету.

В этом случае проценты не перестают начисляться и вклад продолжает приносить минимальный доход. Отмена доходности происходит при понижении суммы за счёт действий вкладчика.

По вкладу можно оформить доверенность и разрешить пользоваться средствами третьему лицу. Можно составить завещание, по условиям которого вклад достанется кому-то из родственников или иному лицу в случае смерти титульного вкладчика.

Для оформления вклада необходимо обратиться в отделение банка с документом, удостоверяющим личность, лучше паспорт. Менеджер финансовой организации подготовит документы и договор на открытие депозита, после подписания которых клиенту останется только внести средства любым удобным способом. Сделать это можно наличными через кассу банка или безналичным способом в терминале.