Образец заполнения 3-ндфл при возврате процентов по ипотеке

Содержание:

- Как заполнить декларацию

- Возврат 13 процентов по ипотеке при покупке квартиры

- Сколько раз можно воспользоваться возвратом процентов по ипотеке

- Процедура получения

- Документы, необходимые для получения вычета при покупке недвижимости в кредит

- Способы заполнения документа

- Состав декларации 3-НДФЛ

- Часто встречающиеся ошибки

- Какие разделы нужно заполнить?

- Правила оформления декларации: пошаговая инструкция

- Заполнение Листа И 3-НДФЛ. Образец

Как заполнить декларацию

Налоговая декларация – документ объемный. Состоит из 20 листов. Если заявитель купил квартиру в ипотеку и намеревается оформить вычет за проценты, заполнять все листы нет необходимости. Потребуются всего пять из них.

Заемщикам, которые уже ранее оформляли декларации, нужно обратить внимание, что с 2019 года поменялась их форма и требования по внесению информации. Новые нормы отражаются в Приказе ФНС ММВ-7-11/569@ (от 03.10.2018)

Для правильных расчетов и удобства бухгалтера советуют осуществлять заполнение в таком порядке. В первую очередь заполнить титульный лист. Затем – первое и седьмое приложение. И уже в конце – первый и второй разделы.

На каждой странице обязательно необходимо проставлять дату заполнения. Плюс заявитель ставит свою подпись.

Важно учитывать, что если заявитель является наемным работником, ему при отсутствии иных доходов не требуется подача налоговой декларации. Но если он оформляет вычет, она обязательна

Когда гражданин имеет иные доходы, например, от сдачи имущества в аренду, ему достаточно для получения вычета заполнения нулевой 3-НДФЛ декларации, которую он подает до 1 мая. Если вычет оформляется за этот же налоговый период, другая декларация не требуется. Кроме случаев обязательной корректировки сведений.

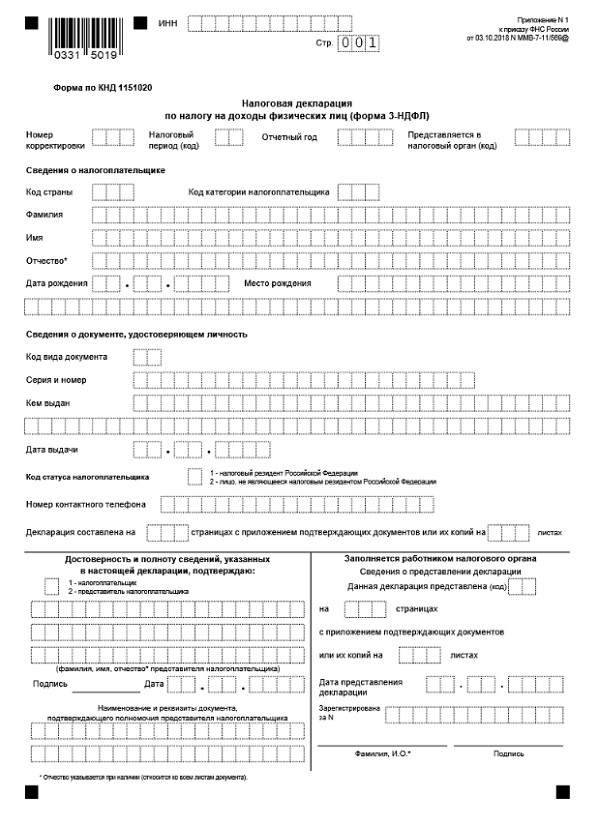

Титульный лист

Титульный лист состоит из четырех частей. Заявителю нужно заполнить три из них. Еще один заполняет налоговый инспектор. В титульный лист вносятся личные данные заявителя и данные основных документов:

- ФИО, дату рождения, место рождения, адрес места жительства.

- Код страны (643).

- Код налогоплательщика (760).

- Статус налогоплательщика (1).

- Корректирующий номер декларации. Если за искомый период она первая, необходимо внести цифру 0. Когда подается корректирующая декларация, следует проставлять цифру 1 и т.д. в зависимости от порядкового номера.

- Данные паспорта. Его код, как основного документа – 21.

- Код отделения ФНС, в который подается декларация. Его можно выяснить при личном визите, позвонив по телефону или просто на официальном сайте Налоговой.

- Контактные данные.

В углу нужно обозначить, что представленная информация достоверна.

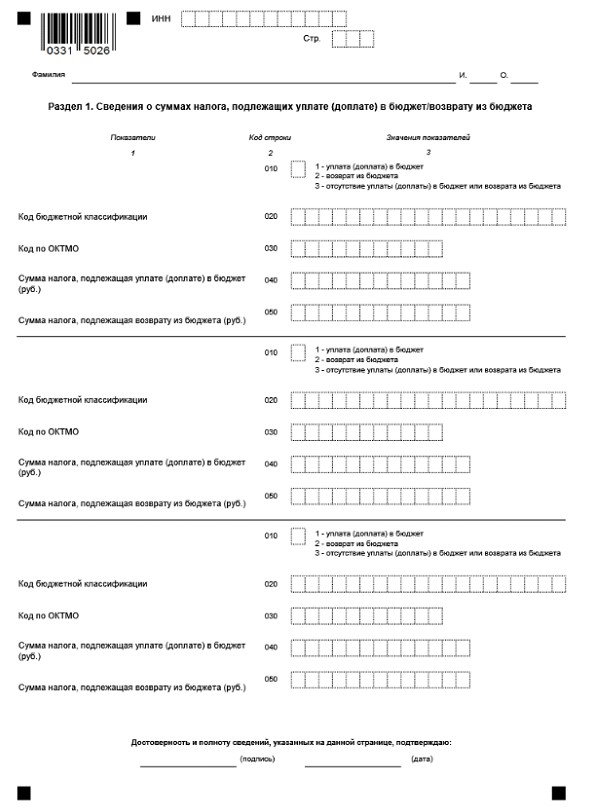

Раздел 1

Первый раздел предназначен, чтобы отразить суммы налогового сбора и суммы налогового возврата. Обязательно нужно внести информацию в следующие графы:

- ОКТМО и КБК предприятия, на котором официально трудится заявитель.

- Размер налога, который заявитель должен вернуть в бюджет. В данном случае проставляется – 0.

- Размер налога, который из бюджета должны вернуть заявителю. Его нужно считать самостоятельно. Или это сделает программа.

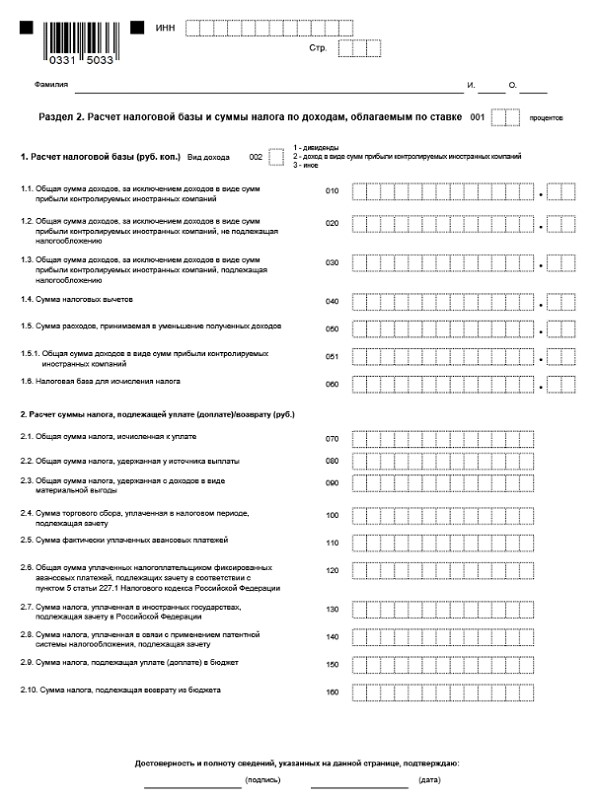

Раздел 2

Во втором разделе обозначаются:

- величины доходов, с которых взимается подоходный налог. Это может быть: зарплата, доход от продажи, доход от сдачи в аренду и пр.;

- плюс в этом разделе нужно указывать размер НДФЛ;

- размер налоговой базы;

- сумма, которую определяют в качестве текущего налогового вычета;

- общая сумма налоговых вычетов.

В самом начале раздела потребуется определить код вида дохода. Для большинства (те, кто выплачивает НДФЛ с зарплаты) – это 3.

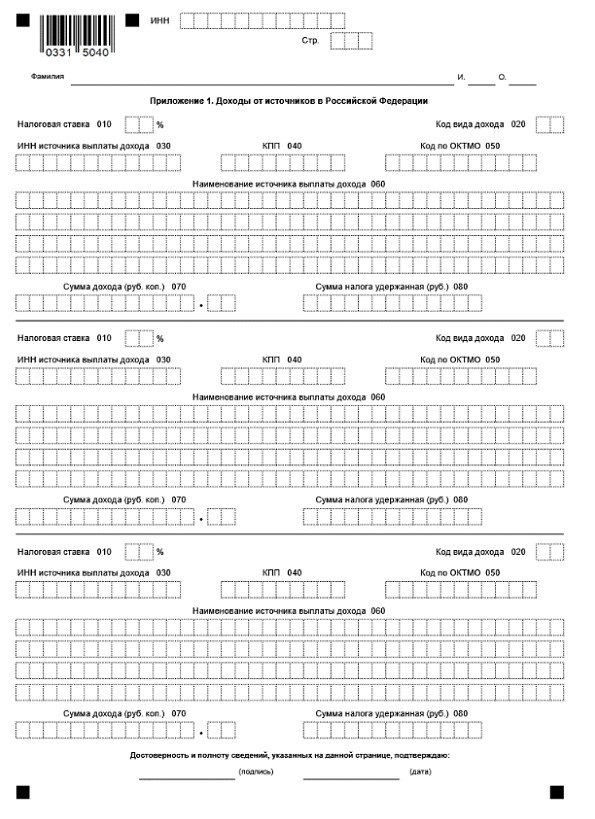

Приложение 1

Раздел первый предназначен для обозначения величины дохода. Нужно вносить только тот доход, который облагается подоходным налогом. В обязательном порядке заполняются следующие графы:

- ИНН, ОКТМО, КПП того предприятия, где заявитель работает по трудовому договору с обязательной уплатой НДФЛ с заработка. Их можно узнать, сделав простой запрос в бухгалтерию своего предприятия или посмотреть данные на справке 2-НДФЛ;

- наименование и код компании, в которой заявитель осуществляет трудовую деятельность;

- общая прибыль за тот временной отрезок, за который гражданин намеревается вернуть часть налога.

Если вычет оформляют с уплаченных процентов, в разделе с обозначением удержанного сбора нужно ставить цифру 0.

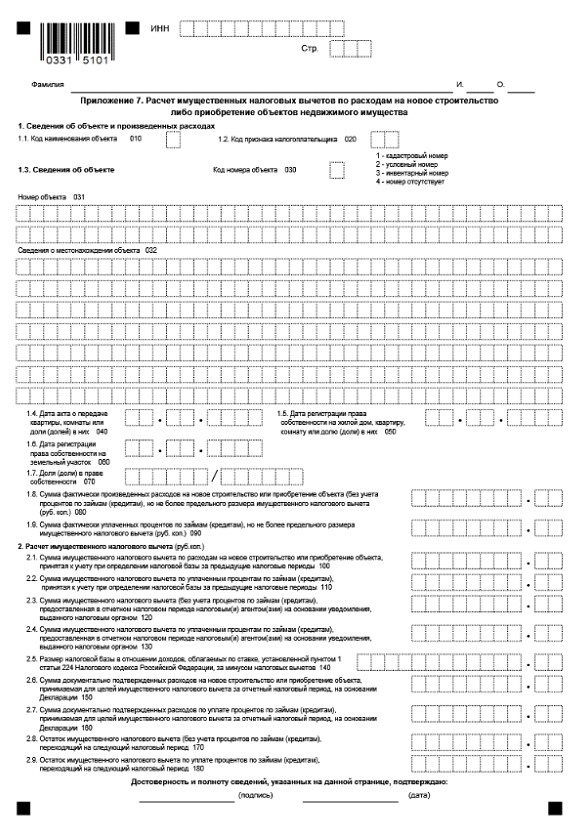

Приложение 7

Седьмое приложение – это основная страница при оформлении вычета за ипотечные проценты. В ней представляется информация об ипотечной недвижимости и затраченных на ее приобретение суммах.

Обязательно подлежат заполнению следующие графы:

- шифр приобретенной недвижимости. Он разный в зависимости от того, куплена квартира, комната, участок и пр.;

- код налогоплательщика (01);

- код номера объекта. На выбор дается перечень;

- дата заключения договора купли-продажи или ДДУ;

- дата регистрации объекта недвижимости;

- стоимость приобретенного объекта;

- общая величина процентов, которую заявитель уже выплатил.

Если гражданин сам заполняет декларацию, ему и величину вычета придется считать самостоятельно. При использовании программ, она сделает расчет за пользователя.

Возврат 13 процентов по ипотеке при покупке квартиры

Покупка квартира предусматривает передачу денежных средств от покупателя продавцу. Покупатель при этом несет затраты, часть которых он может вернуть через налоговый орган.

НК РФ предусматривает ряд льгот для граждан, в числе которых имущественный вычет. Данная льгота предусматривает возврат покупателю жилья части расходов, связанных с покупкой квартиры. Вернуть можно 13 процентов от стоимости купленного объекта недвижимости.

Приобретение квартиры в ипотеку влечет за собой дополнительные расходы в виде оплаты процентов по ипотечному договору. НК РФ предусматривается возможность возврата также 13% от затрат на оплату данных процентов по ипотеке.

Таким образом, гражданин, купивший жилой объект в ипотеку, вправе рассчитывать на следующие виды налоговых льгот:

- имущественный вычет по расходам на оплату жилья в размере 2 млн.руб.;

- имущественный вычет по затратам на оплату ипотечных процентов в размере 3 млн.руб.

Образец заполнения 3-НДФЛ на имущественный вычет при покупке квартире.

Это два разных вида вычета, и предоставляются они отдельно друг от друга. В одной декларации 3-НДФЛ гражданин может заявить о праве на льготу сразу по обоим видам вычета.

Вычет представляет собой не облагаемую подоходным налогом сумму. С расходов на квартиру в пределах вычета покупатель жилья сможет вернуть уплаченный ранее НДФЛ.

Максимальная сумма для возврата по ипотеке — 13% от 3 млн.руб. = 390 000 руб. Если расходы гражданина на ипотечные проценты меньше 3 млн. руб., то вернуть получиться 13% от фактических затрат. Если расходы больше 3 млн. руб., то вернуть можно только 13% от 3 млн.руб.

Нужно понимать, что вернуть налог по ипотечному договору можно только в случае, если человек платит его в бюджет. Например, если в 2019 году гражданин работал по трудовому договору, то работодатель удерживал ежемесячно с его зарплаты НДФЛ и уплачивал его в бюджет. Сумму налога, удержанного за год, можно будет вернуть в 2020 году.

НДФЛ, который подлежит возврату по ипотечному договору, в 2020 году за 2020 год не может быть больше:

- суммы перечисленного в 2020 году налога;

- 13% от суммы имущественного вычета по ипотеке (13% от 3 млн.руб.);

- 13% от расходов на оплату процентов по ипотеке за 2019 год.

Какие документы нужны для получения вычета за 2020 год?

В отделение ФНС, которое расположено по адресу жительства владельца ипотечной квартиры, нужно сдать следующие документы:

- декларация 3-НДФЛ;

- справка 2-НДФЛ (берется по месту работы);

- ипотечный договор;

- банковская справка об уплаченных процентов по ипотеке;

- заявление на имущественный вычет по ипотеке в свободном виде;

- ИНН;

- паспорт.

Сроки подачи в налоговую

Документация сдается в ИФНС в бумажном или электронном виде. Бумажный вариант приносится лично, направляется почтой или передается через доверенного человека с доверенностью. Электронный вариант направляется через личный кабинет на сайте ФНС.

Сроки подачи декларации 3-НДФЛ в налоговую не ограничен. В любое время 2020 года можно подготовить документы и сдать их для возврата 13 процентов и получения вычет по ипотеке.

Новая форма 3-НДФЛ для 2020 года

Бланк декларации регулярно обновляется по мере внесения корректировок в налоговые законы в части подоходного налога. В 2020 году в очередной раз обновилась форма 3-НДФЛ.

Ниже представлен бланк новой формы для скачивания бесплатно в формате excel. Его можно скачать и заполнить. Можно также подготовить 3-НДФЛ в специальной бесплатной программе Декларация 2019.

Об изменениях в форме 3-НДФЛ читайте в этой статье.

Сколько раз можно воспользоваться возвратом процентов по ипотеке

С 2014 года стало действовать ещё одно изменение в НК РФ: были разделены вычеты по расходам на приобретение жилья и по расходам на уплату процентов по ипотеке. Вернуть налоги можно при покупке одного или нескольких объектов недвижимости, но не более 2 млн. руб. Как обстоят дела с вычетом на проценты – предусмотрено ли законодательством право ипотечника на возврат части уплаченных банку средств по второй квартире?

В п. 8 статьи 220 Налогового кодекса РФ сказано: «Имущественный налоговый вычет, предусмотренный подпунктом 4 пункта 1 настоящей статьи, может быть предоставлен только в отношении одного объекта недвижимого имущества».

Кроме того, п. 11 ст. 220 гласит, что не допускается повторное предоставление налоговых вычетов, предусмотренных подпунктом 4 пункта 1 статьи 220.

Это значит, что вернуть часть уплаченных кредитному учреждению % по ипотечному займу можно только в отношении одного объекта недвижимости. Даже если вы внесли в качестве процентов меньше установленных Налоговым кодексом 3 млн. рублей, то «добрать» полагающиеся 13 % при покупке другой квартиры, комнаты или участка не получится.

Если до 2014 года уже была приобретена квартира в ипотеку, и возврат 13 процентов от уплаченного банку вознаграждения за пользование кредитом состоялся, может ли заемщик рассчитывать на вычет при покупке ещё одного объекта надвижимости?

2014 стал годом внесения важных изменений в НК РФ, касающихся порядка начисления и выплаты имущественных вычетов. Чтобы лучше понять, в чём суть нововведений, разберем конкретные примеры.

Допустим, квартира куплена в 2012 году, и собственники воспользовались своим правом на имущественный вычет, в том числе на проценты по ипотеке. Если после 1 января 2014 года приобретается ещё одно жилье, то подавать вторую декларацию в надежде снова вернуть часть средств, уплаченных банку в виде процентов, бессмысленно. Об этом прямо говорится в письме Минфина РФ от 2 апреля 2015 г. № 03-04-05/18240.

Второй пример: жилой дом куплен в 2013 году, вычет на приобретение недвижимости оформлен и получен, а на возврат % по ипотеке документы не подавались. Есть ли возможность вернуть НДФЛ, если после 2014 года вы стали собственником квартиры? Да, в письмах Минфина России от 7 августа 2015 г. N 03-04-05/45673 и от 30 апреля 2015 г № 03-04-05/25304 разъясняется, что налогоплательщик имеет право рассчитывать на имущественный вычет в размере фактических расходов на погашение процентов по целевым займам (кредитам), полученным начиная с 2014 года, если ранее расходы на погашение процентов по целевым займам (кредитам) не включались в состав имущественного налогового вычета, полученного налогоплательщиком в связи с приобретением им жилого помещения до 2014 года.

Как быть, если одна квартира куплена в 2010, а другая – в 2013 году, то есть до 01.01.2014? За первую имущественный вычет оформлен и выплачен налогоплательщику. Есть ли возможность в таком случае получить вычет на проценты по ипотеке за вторую квартиру, ведь срока давности для этого законом не предусмотрено?

Сколько раз возврат уплаченных процентов по ипотеке могут осуществить супруги?

Когда жилая недвижимость приобретается за счет кредитных средств в общую совместную (долевую) собственность мужа и жены, на имущественный вычет по процентам имеет право каждый из супругов, при этом размер налоговой базы не превышает 3 млн. рублей.

При расчете суммы средств, подлежащих возврату, учитываются следующие показатели:

- какие расходы на уплату % понес каждый из супругов исходя из условий кредитного договора или договора займа. Эти суммы должны подтверждаться соответствующими платежными документами. Такой подход к расчету используется, если супруги согласны получить вычет на основании индивидуальных расходов, понесенных каждым из них;

- как сами супруги пожелали распределить расходы независимо от фактического внесения средств в погашение процентов. Расчет производится на основании заявления супругов, которое можно представлять в налоговую инспекцию каждый год.

Повторный возврат налога с процентов по ипотеке возможен, если при покупке первой квартиры или дома с документами на оформление вычета обращался только муж. Когда приобретается вторая квартира при помощи заемных средств, право вернуть НДФЛ за проценты по ипотеке сохраняется у жены (при условии официальной регистрации брака). Это значит, что закон позволяет получать имущественный вычет по пункту 4 статьи 220 НК РФ дважды одной семье, но поочередно каждому из супругов.

Процедура получения

Вернуть имущественный налог можно двумя путями:

- Через работодателя в нынешнем году. Подоходный налог не возвращается отдельно, а включается в последующие выплаты з/п.

- Через ИФНС в следующем году или позже. 13 % от налога на имущество возвращается человеку общей суммой за год или несколько лет.

Через работодателя

Вычет с процентов может перечисляться на ваш счёт частично каждый месяц: ФНС перестаёт удерживать НДФЛ, и размер зарплаты увеличивается на эту сумму.

Для получения возврата у работодателя и избежания перечисления подоходного налога в действующем году необходимо запросить в ИФНС уведомление, подтверждающее возможность получения вычет.

Заявлять на вычет с ипотечных процентов через работодателя не совсем удобно. Периодически нужно запрашивать подтверждение у кредитора и снова брать уведомление в налоговой инспекции.

ВНИМАНИЕ! Если подать на возврат в конце года — к примеру, в сентябре, ИФНС вернёт налог с начала года. 3-НДФЛ при возврате через работодателя не подаётся, достаточно заявления, которое рассматривается 30 дней

Через ИФНС

Процедура возврата налога включает: сбор и подачу документации, проверку ИФНС и перечисление денежных средств. Каждый конкретный случай имеет особенности, в связи с чем желательно уточнять точные требования к оформлению вычета.

ВНИМАНИЕ! Копии документов, предназначенные к подаче в налоговую службу, обязательно требуется нотариально заверить. Сдать документы можно одним из следующих способов:

Сдать документы можно одним из следующих способов:

- Лично. Если при проверке справок инспектор выявит несоответствия или недостачу какого-либо из документов — вы узнаете об этом сразу на месте.

- Почтовым отправлением. Ссылаясь на п. 4 ст. 80 НК РФ, направлять документацию необходимо ценной корреспонденцией с описью вложений. Подготовленные документы вкладываются в конверт (без запечатывания) и составляется почтовая опись в двух экземплярах. В ней перечисляются все отправляемые документы. На проверку поступивших документов у ИФНС есть 3 месяца, и еще 1 месяц предусмотрен на перечисление налоговой суммы.

ВАЖНО! Если ИФНС обнаружит неполный пакет документов или допущенные ошибки в заполнении — вы узнаете об этом лишь спустя 2–3 месяца, когда завершится камеральная проверка

Документы, необходимые для получения вычета при покупке недвижимости в кредит

Право на имущественный

налоговый вычет возникает при наличии документов.

Все документы можно разделить на 2 части:

-

, необходимые для получения «основного» вычета;

-

документы, необходимые для получения вычета по процентам.

Письмом ФНС от 22.11.2012 № ЕД-4-3/19630@ утверждены , которые вправе требовать налоговые органы для получения налогоплательщиком имущественного вычета при покупке жилья.

Письмом ФНС России от 26.06.2014 № БС-4-11/12234 «О предоставлении имущественного налогового вычета» ФНС России разъяснила, что для получения налогового вычета по расходам на погашение займа (кредита) на приобретение жилья необходимо одновременное соблюдение двух условий:

-

договор займа (кредита) должен быть целевым, т.е. в договоре должно предусматриваться, что единственным допустимым направлением его расходования является приобретение жилья;

-

полученные денежные средства должны быть израсходованы на приобретение жилья на территории РФ.

Если в договоре указанные условия не прописаны, то предоставление имущественного налогового вычета по таким расходам будет неправомерным.

Особенности, связанные с документами, необходимыми для получения «основного» вычета:

При получении вычета надо иметь в виду, что:

-

Собственный вексель в счет оплаты стоимости жилья в качестве

документального подтверждения произведенных расходов учесть не

удастся (разъяснене Минфина России в Письме от 28.03.2005 № 03-05-01-07/6). -

Если сторонами выступают физические лица,

документом, подтверждающим произведенные расходы, может быть расписка продавца, удостоверяющая передачу ему покупателем

денежных средств (письма Минфина России от 28.09.2006 № 03-05-01-05/215, УФНС по г. Москве от 05.07.2006 № 28-08/59551@). Причем заверять расписку у

нотариуса не нужно. Более того, если все элементы расписки

содержатся в договоре купли-продажи жилья, то документом,

подтверждающим фактические расходы, будет являться такой договор. -

В случае строительства или приобретения , в том числе не оконченного строительством, или

доли (долей) в нем для заявления имущественного налогового вычета

предъявляют документы, подтверждающие право собственности на жилой дом или долю (доли) в нем. -

При приобретении квартиры (комнаты, доли (долей) в них или прав на квартиру, комнату в строящемся

доме), в налоговую инспекцию необходимо представить договор о приобретении квартиры,

а также акт о передаче жилья или документы, подтверждающие право собственности на квартиру, комнату

или долю (доли) в них. -

При отсутствии документа,

подтверждающего право собственности, но при наличии документа,

подтверждающего передачу квартиры в пользование, имущественный

налоговый вычет на покупку квартиры может быть предоставлен.

Таким образом, для получения имущественного вычета не

обязательно дожидаться момента, когда будет выдано свидетельство о

праве собственности на объект жилья, однако необходимо, чтобы на

руках был акт о передаче квартиры, комнаты, доли (долей) в них

(Письмо Минфина России от 25.12.2007 № 03-04-05-01/428). -

Судебное решение о признании права собственности на

квартиру также является документом, на основании которого

налогоплательщик может получить имущественный налоговый вычет

(Письмо Минфина России от 19.01.2009 № 03-04-05-01/11).

Особенности, связанные с документами, необходимыми для получения вычета по процентам:

До настоящего времени в Налоговом кодексе приведен открытый перечень

платежных документов, поэтому для получения вычета по процентам к таковым могут быть

отнесены:

-

копия кредитного

(ипотечного) договора; -

копия графика погашения

кредита и уплаты процентов по кредитному (ипотечному) договору; - справка организации, выдавшей кредит, об уплаченных в

отчетном налоговом периоде процентах за пользование кредитом.

С 2013 года ФНС установлен перечень документов

Для единообразного подхода к порядку предоставления социальных налоговых вычетов по налогу на доходы физических лиц Федеральная налоговая служба Письмом от 22.11.2012 № ЕД-4-3/19630@ направила во все налоговые инспекции перечни документов, прилагаемых налогоплательщиками к налоговым декларациям по налогу на доходы физических лиц (форма 3-НДФЛ) с целью получения налоговых вычетов.

В самом Письме от 22.11.2012 № ЕД-4-3/19630@ указано, что направляемые перечни документов являются исчерпывающими и расширенному толкованию не подлежат (что означает запрет инспекторам требовать другие документы).

Для получения имущественного налогового вычета по расходам на уплату процентов по целевому займу

(кредиту), направленному на приобретение жилья указанным письмом установлен следующий перечеть документов:

Способы заполнения документа

К заполнению 3-НДФЛ можно привлекать сторонних специалистов. В принципе, если опыта нет, заемщик намеревается заполнить документ первый раз, так стоит и поступить. Но нужно стоимость услуги сравнить сперва с величиной вычета. Конечно, такой вариант может быть и невыгоден. Бухгалтера, как правило, за декларацию по процентам берут примерно 500 руб., т.к. нет необходимости заполнять все листы декларации.

Заполнить декларацию для оформления вычета по ипотеке можно следующими способами:

- Внести всю информацию от руки.

- Отпечатать при помощи компьютера.

- Использовать для заполнения компьютерную программу.

Самые серьезные требования предъявляются, если декларацию на возврат налога заполняют от руки. В таком случае заявителю следует использовать только синюю, фиолетовую или черную пасту. Нужно заполнить каждую клетку. Причем слова пишутся только заглавными печатными буквами. Если остаются пустые клетки, в них нужно ставить прочерки.

Сам бланк декларации можно распечатать с официального сайта ФНС либо просто попросить при личном визите. Бланки предоставят бесплатно. Только после заполнения не нужно скреплять листы прошивкой или степлером

Важно, чтобы, штрих-код остался не поврежден

Как вариант заполнение декларации НДФЛ можно осуществить посредством печатающего устройства. Для этого на свой компьютер нужно на выбор установить программу Excel или Acrobat Reader. Второй вариант удобней. Особенно, если бланки деклараций заявитель намеревается скачать с официального сайта ФНС.

При использовании печатающих программ информация тоже вносится только заглавными буквами. Плюс необходимо выставить определенный шрифт: Courier New. И использовать только размер 16 – 18.

https://youtube.com/watch?v=tpb_vU__pEs

Государственных программ таких насчитывается две: «Декларация», которая расположена на официальном сайте ФНС и «Налогоплательщик ЮЛ», которую можно найти на сайте ГНИВЦ.

Кроме того в интернете можно найти еще ряд программ по заполнению деклараций. Но они уже располагаются не на сайтах государственных организаций.

Состав декларации 3-НДФЛ

Декларация 3-НДФЛ — многофункциональный документ. Она используется не только для оформления возвратов, но и для уплаты (доплаты) налога за истекший год по различным основаниям. Просто для различных целей задействуются свои листы.

бланк в удобном формате Excel для заполнения вручную.

Обязательно должен быть заполнен титульный лист декларации. Он содержит вводные данные, позволяющие налоговикам идентифицировать, кто сдает отчет, по каким основаниям и за какой период. В данном материале мы не будем останавливаться на титульнике подробно. Помочь в его заполнении вам может наша статья «Коды вычетов в новой 3-НДФЛ».

Чтобы правильно заполнить Раздел 1 и Раздел 2 декларации, нужно сначала разобраться с приложениями к 3-НДФЛ — разместим их в соответствии со схемой:

| Что отражаем | Возможные варианты | Какое приложение в декларации 3-НДФЛ |

| Доходы, облагаемые по ставке 13%, из которых можно делать вычет (оранжевый цвет на схеме) | Доходы, полученные в РФ. Имеются ввиду доходы, полученные резидентом РФ от резидента РФ (а не просто физически на территории России). | Приложение 1 |

| Доходы от источников за пределами РФ: получил их российский резидент, а выплатил нерезидент. Такие доходы тоже облагаются в России по ставке 13%, поэтому могут быть учтены при определении вычета | Приложение 2 | |

| Доходы от предпринимательской деятельности и частной практики. Облагаются налогом по ставке 13%, и из них можно производить вычет. ИП по вычету НДФЛ не могут учитывать свой доход на спецрежимах. Только тот, который облагается по ОСНО и заявляется в 3-НДФЛ | Приложение 3 | |

| Вычеты (зеленый цвет на схеме) | Вычет (с расчетом) по покупке объекта жилой недвижимости | Приложение 7 |

| Вычет по ипотечным процентам | Приложение 7 | |

| Стандартные, социальные, инвестиционные вычеты | Приложение 5 |

Таким образом, большинству работающих граждан, чтобы заполнить декларацию на имущественный вычет, понадобятся Приложения 1 и 7. Приложение 5 может понадобиться для корректного отражения в 3-НДФЛ данных из справки, предоставленной работодателем.

Разумеется, вычетов предусмотрено больше, чем включено в эту таблицу. Подробнее о других «популярных» типах вычетов можно узнать в статье «Вычет на лечение» и «Вычет на обучение».

Часто встречающиеся ошибки

Нередко у вас могут не принять декларацию по причине неверного заполнения. Выделяют такие распространенные ошибки:

- заполнение декларации по устаревшему образцу (т.е например 2010 либо 2020 года);

- если на ней отсутствует электронная подпись (детально была рассмотрена выше);

- также отсутствие вашей подписи на бумажном варианте;

- оформление НДФЛ-3 с нарушением установленных правил, т.е например неполное предоставление информации о себе (как заполнить все без ошибок смотрите в нашей инструкции).

Рекомендуем ознакомиться с материалами, как и когда можно получить налоговый вычет при покупке квартиры в ипотеку, как вернуть 13 процентов с покупки в совместную собственность.

Какие разделы нужно заполнить?

Как мы упоминали выше, заполнить нужно такие разделы:

- страница 1;

- страница 2;

- первый раздел;

- шестой раздел;

- лист А;

- лист Ж1;

- лист Д1.

Первые страницы называются титульными. Они содержат в себе подробную информацию про налогоплательщика.

Первый раздел – расчетный. В нем производятся расчеты сумм, которые будут возвращены.

В шестом разделе будет использоваться информация из первого, т.е размер 13% возвратного подоходного налога (о том, сколько возвращает налоговая при покупке в ипотеку квартиры, узнайте тут).

Для заполнения листа А вам потребуется внести данные из декларации НДФЛ-2. Это ваша прибыль и уплаченное НДФЛ.

Ж1 заполняется выборочно, в зависимости от предоставления стандартных вычетов на фирме;

Д1 содержит информацию о размере имущественных вычетов.

В следующем разделе будут приведены примеры заполнения НДФЛ-3 при покупке квартиры в ипотеку.

Правила оформления декларации: пошаговая инструкция

Следует помнить: необходима декларация для вычета. К остальным справкам предъявляются другие требования. Соответственно, данные там указываются иные.

Последовательность действий:

- скачать на портале ФНС справки 3-НДФЛ за необходимый период;

- подготовить нужные документы;

- оформить страницы, необходимые для заполнения, или внести данные в “Личном кабинете” на сайте налоговой организации.

Декларация содержит 20 листов, но для возврата НДФЛ по ипотеке нужны не все. Портал налоговой сразу предлагает только нужные страницы. При отказе от услуг электронного сервиса соблюдайте правильную очередность самостоятельно. Сначала следует заполнить титульный лист. Затем – первое и седьмое приложения. В конце – первый и второй разделы. На каждой странице следует поставить дату и подпись.

При заполнении ручкой разрешены только синий и черный цвета.

Титульный лист

Этот раздел ознакомительный, в него вносятся общие данные. Не следует вносить информацию в раздел, который должен заполнять налоговый инспектор.

Титульный лист (форма 3-НДФЛ).

Следует указать:

- налоговый период – 34;

- номер корректировки – 0 при первой сдаче;

- код налоговой организации;

- код страны – 643 для России;

- код категории налогоплательщика – 760 для физлиц;

- статус – 1 для налоговых резидентов России, 2 – для нерезидентов;

- Ф.И.О., сведения из паспорта, адрес и телефон налогоплательщика.

Необходимо поставить подпись и дату.

Первый раздел

Этот блок содержит суммы, которые подлежат возврату. Его следует заполнять после всех расчетов, имея под рукой нужные цифры. Обязательно указать сведения об организациях, выплачивающих доход.

Первый раздел (форма 3-НДФЛ).

Потребуется написать:

- 010 – код 2, возврат подоходного налога;

- 020 – код 07, если НДФЛ удерживается из дохода по трудовому договору, 08 – зарплата без удержания налога, 09 – дивиденды, 10 – иной доход;

- 030 – код ОКТМО муниципального образования, на территории которого платится подоходный налог;

- 040 – 0 – сумма, подлежащая возврату в бюджет;

- 050 – возврат.

Второй

Во втором блоке рассчитывается база для расчета возврата.

Ко всем пунктам даются пояснения:

- 010 – годовой доход, рассчитывается по 2-НДФЛ;

- 020 – доходы, не подлежащие налогообложению;

- 040 – размер имущественного вычета;

- 060 – база для исчисления НДФЛ, разница дохода и вычета;

- 070 – общая сумма налога – 13% от базы для исчисления;

- 080 – удержанные налоги за год;

- 160 – налог, который ФНС возвращает, разница сумм в 080 и 070 пунктах.

Второй раздел (форма 3-НДФЛ).

Приложение 1

В этом блоке заполняются сведения по заработной плате, которая облагается подоходным налогом. Данные можно взять из 2-НДФЛ, которую надо заранее заказать в бухгалтерии или найти в “Личном кабинете” на сайте ФНС.

Приложение 1 (форма 3-НДФЛ).

Приложение 7

Здесь рассчитывается вычет. Сделать вычисления самому трудно. Проще воспользоваться специальной программой на сайте ИФНС.

Заполните следующие пункты:

- 010 – код недвижимости (2 – квартира);

- 020 – код налогоплательщика (01 – собственник);

- 031 – номер объекта: 1 – кадастровый, 2 – условный, 3 – инвентарный;

- 090 – сумма выплаченных процентов;

- 140 – размер налоговой базы;

- 150 – расходы на покупку жилья;

- 160 – сумма расходов на оплату процентов по ипотеке;

- 170 – оставшаяся сумма вычета за приобретение квартиры;

- 180 – остаток вычета по процентам.

Приложение 7 (форма 3-НДФЛ).

Понадобятся адрес дома или квартиры, даты регистрации права собственности. Пункт 080 заполняется, если нужно вернуть НДФЛ по оплате стоимости квартиры.

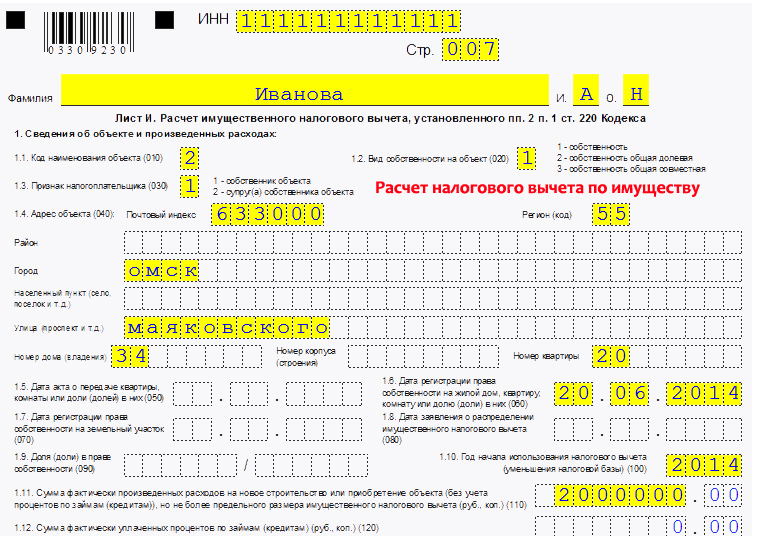

Заполнение Листа И 3-НДФЛ. Образец

Данный лист предназначен для непосредственного расчета имущественного вычета при покупке, а также строительстве жилой недвижимости.

В пункте 1 указываются сведения о построенной или купленной квартире, доме и другой жилой недвижимости.

020 – вид собственности, выбирается один из предложенных вариантов.

030 – признак налогоплательщика, указывается, кто является налогоплательщиком, доходы которого отражаются в данной декларации: собственник жилья или его (ее) супруг (а).

040 – адрес приобретенной недвижимости.

050 – дата акта о передаче жилья.

060 – дата регистрации права собственности на жилье.

070 – дата регистрации права собственности на земельный участок.

080 – дата заявления о распределении вычета, если квартира в общей собственности (без долей).

090 – доля в приобретенном жилье.

100 – год начала использования вычета.

110 – сумма расходов в связи с покупкой квартиры, должна быть не более суммы имущественного вычета (2000000 руб.) без учета процентов по кредитам.

120 – сумма процентов, уплаченных по кредитам, взятым на покупку жилья.

На рисунке ниже показан пример заполнения листа_И в налоговой декларации.

Образец заполнения 3 НДФЛ на при покупке квартиры

Расчет имущественного вычета в налоговой декларации

Строки 130-180 – указываются суммы имущественного вычета по расходам на покупку жилья и уплате процентов по кредитам за прошлые налоговые периоды.

Строка 190-200 – остаток вычета по расходам на покупку и уплате процентов, перешедшего с прошлого налогового периода.

Строки 130-200 заполняются, когда вычет вы уже получали в предыдущих годах, но получили еще не полностью, ведь вычет за год может быть предоставлен в сумме, не превышающей вашего годового дохода.

Строка 210 – сумма вычета по расходам на покупку, предоставляемая по уведомлению.

Строка 220 – сумма вычета по уплаченным процентам, предоставляема по уведомлению.

В строка 210-220 имеются в виду те суммы вычета, которые вы получите у своего работодателя на основании выданного налоговой уведомления. Ведь получить положенный вычет можно двумя способами: единовременно, подав декларацию о доходах в налоговый орган, или постепенно каждый месяц, в этом случае работодатель не будет отнимать сумму подоходного налога из вашей зарплаты.

Строка 230 – размер налоговой базы за минусом вычетов, получается как суммарный доход за отчетный год из строки 120 листа Ж1 минус суммарный стандартный вычет из строки 220 листа Ж1, а также минус вычет, предоставляемый по уведомлению из строк 210 и 220 листа И. С полученной суммы и будет рассчитан подоходный налог, который вы сможете вернуть за один отчетный год. Если эта сумма меньше положенного вам имущественного вычета, то остаток вычета перейдет на следующий год, вы его сможете получить в следующем году, заполнив еще раз декларацию. Остаток вычета будет переноситься на год следующий до тех пор, пока вы не получите полностью положенный вам имущественный вычет.

Строка 240 – сумма расходов, применяемая для целей имущественного вычета за отчетный год, не может более налоговой базы, рассчитанной в строке 230.

Строка 250 – сумма уплаченных процентов по ипотечному кредиту, применяемая для целей имущественного вычета, не может быть более, чем разность строк 230 и 240.

Строка 260 – остаток имущественного вычета по расходам на покупку квартиры. Если дохода за отчетный год не хватило для получения вычета в положенном размере (то есть ваш доход за год меньше, чем имущественный вычет), то остаток вычета переходит на следующий год. Значение получается, как строка 110 – (130 + 210 + 240).

Строка 270 – остаток имущественного вычета по расходам на уплату процентов по кредиту, переходящий на следующий год.

Заполнение налоговой декларации. Расчет по имущественному вычету

Заполнив лист Ж1 и И, проверьте:

- (строка 240 + строка 250) не должно быть больше, чем строка 230;

- (строка 130 + 210 + 240 + 260) не должно быть больше имущественного вычета, на который вы имеете право.