Что такое закладная на квартиру по ипотеке

Содержание:

Процедура снятия обременения

После погашения кредита заемщик должен пройти процедуру снятия обременения и получить новые правоустанавливающие документы. Сейчас на руки свидетельство о собственности не выдают, а только выписку из ЕГРН.

С 01.07.2018 г. в действие вступили изменения в законе об ипотеке, по которым банкам дано право начать процедуру сразу же после выплаты заемщиком последнего платежа. Но продолжает действовать и старый порядок, поэтому рассмотрим и тот, и другой.

Упрощенный механизм

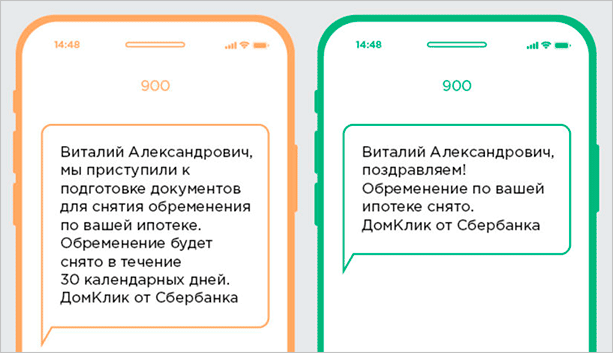

Упрощенный механизм действует в Сбербанке. Вам не надо идти в госорганы для снятия обременения. Банк автоматически запускает процедуру после погашения долга. Вам придет СМС о ее начале, а потом – о ее завершении.

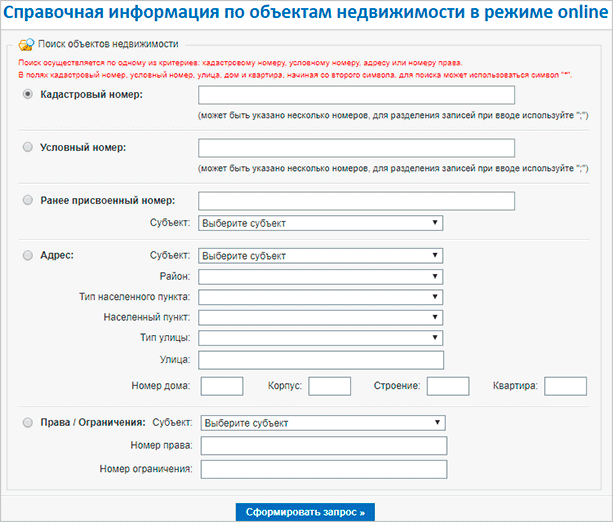

По закону отводится срок – 30 дней. Можно самостоятельно проверить завершение снятия на сайте Росреестра. Есть 3 способа:

Способ 1. Введите справочную информацию по объекту недвижимости.

В полученном ответе в графе “Права / Ограничения” должно быть пусто.

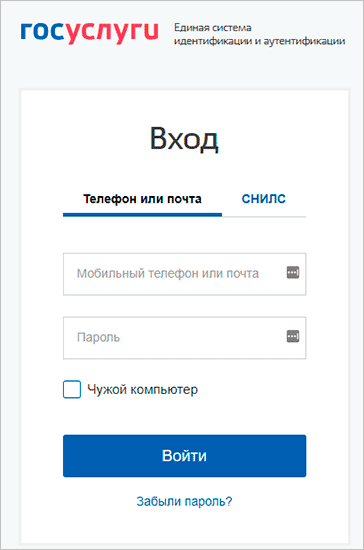

Способ 2. Это можно сделать через Госуслуги. На сайте Росреестра войдите в личный кабинет.

При нажатии кнопки “Личный кабинет” введите логин и пароль своего аккаунта на Госуслугах.

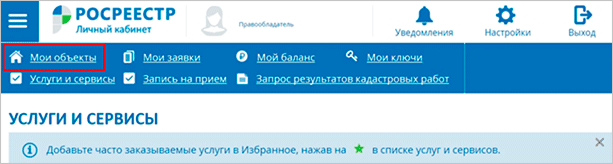

В личном кабинете выберите раздел “Мои объекты” и посмотрите актуальные сведения об обременении.

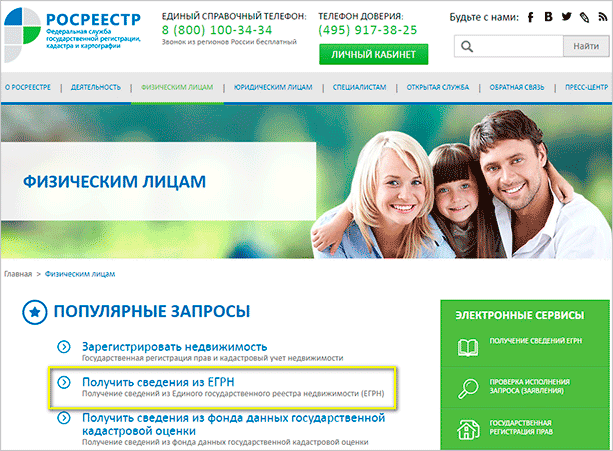

Способ 3. Закажите выписку из ЕГРН на сайте Росреестра.

Стоимость услуги от 300 руб., срок предоставления – не более 3 рабочих дней.

Стандартная процедура

После погашения ипотечного кредита заемщик имеет право вернуть закладную и снять обременение со своей квартиры в регистрирующем органе

При этом неважно, когда вы вернули долг – по истечении срока кредитования или досрочно

Для этого надо:

- обратиться в банк с заявлением о выдаче закладной;

- заказать в банке справку о погашении задолженности;

- собрать другие необходимые документы (кредитный договор, квитанция об уплате госпошлины и другие);

- обратиться в МФЦ или Росреестр для погашения отметки об обременении недвижимости;

- получить выписку из ЕГРН с отсутствием отметки об обременении квартиры.

При погашении записи об обременении закладная аннулируется.

Только тогда бывший заемщик становится собственником приобретенной с помощью ипотеки недвижимости в полном объеме. Он может распоряжаться ею по своему усмотрению:

- продать,

- подарить,

- сдать в аренду,

- осуществить реконструкцию или перепланировку,

- завещать по наследству,

- обменять на другую жилплощадь.

Как зарегистрировать?

Закладная, как правило, подписывается при оформлении кредитного договора. Формально в ее составлении принимают участие обе стороны, однако на деле заполняет документ только банковский сотрудник – клиент же только ставит свою подпись. Прежде, чем заключать договор, нужно узнать, какие документы потребуются банку – как правило, список не меняется, но разниться для разных банков в зависимости от их требований и конкретной ситуации.

В целом, список документов не отличается от необходимых для ипотеки:

- Паспорт гражданина РФ – человека, на которого оформляется кредит. При привлечении созаемщиком предоставить паспорт должны все участники сделки;

- Выписка из ЕГРН или свидетельство о собственности – требуется, чтобы доказать право собственности на приобретаемую вами недвижимость;

- Договор купли-продажи недвижимости или другие документы основания собственности;

- Отчет о проведении оценки закладываемой недвижимости – необходим для подтверждения рыночной стоимости жилья;

- Страховка, оформленная на залог.

Далее потребуется оплатить государственную пошлину. Сделать это можно одновременно с правом собственности на недвижимость. Это платная процедура, и стоимость отличается в зависимости от формы лица: для физических лиц она составляет 2 тыс. рублей, а для юридических – 220 тыс. рублей.

Оплата производится в кассе Росреестра, специальных терминалах или в ближайшем к вам банке. Главное – сохранить квитанции. Без них вы не сможете подать документы для дальнейшей регистрации.

По сути, вы платите только за регистрацию. Закладная делается и на уже имеющееся жилье, но в этом случае тратиться не потребуется – документ зарегистрируют бесплатно.

Далее вам необходимо пройти регистрацию. В зависимости от вида недвижимости и назначения участка, список документов может отличаться. В большинстве случаев банки требуют:

- Паспорт собственника или собственников, если их несколько. При покупке квартиры на вторичном рынке нужны документы продавца;

- Бумаги, подтверждающие право собственности заемщика – договор купли-продажи со всеми подписями, акт приема и передачи жилья, закладная;

- Квитанции, подтверждающие оплату регистрации.

Готовый пакет документов передается в любое отделение Росреестра. Помните, что вас не могут заставить обращаться в офис по месту нахождения залоговой недвижимости – это незаконно. А отказ вы получите только в случае, если документы непригодны (есть исправления или бумаги смяты) или если вы собрали не все бумаги.

После сотрудник Росреестра должен выдать вам два экземпляра расписки – для вас и для банка. В ней указывается весь список принятых документов, дата выдачи свидетельства и контакты, по которым можно узнать, сколько времени потребуется для оформления выписки, подтверждающей право собственности. Как правило, этот процесс занимает до 5 рабочих дней.

Затем вам снова потребуется прийти в Росреестр и забрать выписку из ЕГРН с подтверждением обременения и оригинал закладной, который нужно передать в банк. Не забудьте попросить дубликат документа в банке, так как это потребуется для подтверждения условий залога. Создание дубликата – услуга бесплатная, а в случае, если банк потеряет оригинал (такое бывает довольно часто), вы сможете подтвердить оформление залога с помощью своей копии.

Порядок оформления закладной в Сбербанке в 2020 году

Далее детально разберем, как оформить закладную по ипотеке в Сбербанке, рассмотрим ситуации, когда этот документ становится нужным, а когда без него можно обойтись.

Сбербанк отличается от конкурентов высокой технологичностью процессов на всех этапах сделки. Учитывая огромный клиентопоток, многие процессы переведены в дистанционный формат, от некоторых банк вовсе отказался для взаимного удобства.

Важные изменения и отмена закладных в Сбербанке

Сбербанк с конца прошлого года отменил для некоторых сделок необходимость оформления этой бумажной формы. Нововведение касается ипотеки на покупку жилья вторичного и первичного рынка. Решение, нужно ли оформлять бумагу по уже полученному займу, клиент может принять самостоятельно. Отмена составления документа не касается кредитов, выданных по военной ипотеке. Также в некоторых нестандартных ситуациях банк имеет право настаивать на оформлении.

Вместо бумаги составляется дополнительное соглашение к действующему кредитному договору. В банк для этого необходимо будет передать договор ипотеки. Подписать допсоглашение можно по уже полученным займам, если закладная еще не была оформлена в силу обстоятельств.

Отмена бумажного варианта позволит:

- Сэкономить время на государственную регистрацию.

- Ускорить снятие обременения после погашения займа. После внесения полной оплаты Сбербанк передаст информацию об этом в орган регистрации самостоятельно. Заемщику останется только ожидать СМС о том, что обременение снято. Займет процесс 14 дней.

Документы для оформления закладной

Далее подробно остановимся на процедуре оформления бумаги, если без этого не получается обойтись.

Необходимые документы для составления:

- Паспорта всех принимающих участие в кредитном договоре.

- Отчет об оценке квартиры. Оформлять его заново не требуется. Можно воспользоваться отчетом, предоставленным в банк для одобрения залога.

- Договор ипотеки.

- Документы по недвижимости – техпаспорт, экспликация, поэтажный план, выписка из Росреестра.

- Нотариально заверенное согласие супруги на сделку (если заемщик в официальном браке), брачный контракт при наличии.

Документы для закладной по ипотеке передаются в Сбербанк. Специалисты подготавливают форму, заемщик ставит свою подпись, со стороны кредитора подпись ставит лицо, наделенное полномочиями. После этого документ передается на регистрацию.

Стоимость и оплата госпошлины

Госпошлина за регистрацию составляет 2000 рублей для физического лица. Оплату можно внести несколькими способами:

- В кассе Сбербанка.

- Через платежные терминалы в МФЦ.

- На почте России.

- Через Сбербанк Онлайн.

После оплаты пошлины можно передавать комплект документов в Росреестр.

Регистрация закладной

Для регистрации бумаги заемщик должен пойти в МФЦ совместно с представителем банка. Передать необходимо подписанную форму, комплект документов, подтверждение оплаты пошлины. Бумага составляется в одном экземпляре. После завершения процедуры забрать закладную могут только представители банка. Отметка о регистрации будет содержать уникальный номер, дату, название города, где проведена манипуляция.

Оформление

Ипотечная закладная как важный юридический документ должна иметь определенную структуру и соответствовать нормативным требованиям. Оформление документации происходит обычно одновременно с заключением ипотечного договора между заемщиком и кредитором.

В данный момент ценная бумага оформляется исключительно на бумажном носителе, но с 1 июля 2021 года вступят в силу новые законодательные изменения, регламентирующие введение электронной формы документа.

Предполагается, что электронная документация, которая должна содержать почти ту же информацию, что и бумажная версия, будет составляться путем заполнения её формы на едином общероссийском портале госуслуг, либо на официальном сайте Росреестра, либо на других интернет-ресурсах с применением иных информационных технологий, позволяющих гражданам и организациям взаимодействовать с регистрирующим органом.

Согласно внесенным законодательным поправкам, предпочтительная форма выдачи документа — электронная либо традиционная бумажная — будет определяться сторонами ипотечных правоотношений в соглашении об ипотеке.

Закладная на квартиру при нарушении обязательств по выплате ипотеки может повлечь довольно неприятные правовые последствия для залогодателя, поэтому юристы настоятельно рекомендуют потенциальным клиентам банка перед подписанием бумаг внимательно изучить содержание закладной и ипотечного правового соглашения, а также сверить информацию в указанных двух документах.

Если при оформлении закладной обнаруживаются какие-либо спорные моменты и противоречия с условиями ипотечного соглашения, необходимо сразу урегулировать ситуацию с кредитором и достичь обоюдного согласия по условиям обоих правовых документов, оформляемых при выдаче ипотеки. Отсутствие у заемщика правовой грамотности и внимательности при прочтении подписываемое документации может привести к негативным юридическим последствиям, вплоть до утраты собственности на приобретаемую в ипотеку недвижимость.

Сам процесс оформления ценной бумаги при ипотечных правоотношениях можно условно разделить на 2 этапа:

- подписание документа сторонами ипотечных правоотношений;

- регистрация закладной в подразделении Росреестра.

Регистрация ценной бумаги в базе Росреестра выступает обязательным этапом оформления. Закладная будет считаться официальной бумагой лишь после внесения соответствующих сведений в базу данных Росреестра. В реестр при регистрации заносится информация не только о переходе прав собственности, но и о наличии ограничений правообладателя по продаже, обмену и дарению соответствующего жилья до снятия банковского обременения.

Где и как сделать?

Гражданам, которые хотят получить в банке деньги для покупки недвижимого имущества, полезно знать, где и как оформить закладную на квартиру по ипотеке. Требования к составлению закладной при ипотеке приведены в Федеральном Законе «Об ипотеке».

Чтобы оформить такой документ, необходимо обратиться в банк, в котором планируется получение кредита.

Чтобы оформить такой документ, необходимо обратиться в банк, в котором планируется получение кредита.

Чтобы сделать закладную на квартиру по ипотеке, требуется:

- подготовить пакет документов;

- предоставить комплект бумаг специалисту банка;

- подписать закладную, составленную представителем кредитной организации;

- зарегистрировать документ в госструктуре.

Необходимые документы

Для оформления закладной требуется наличие ряда документов. Комплект бумаг может отличаться в разных кредитных организациях.

В стандартный пакет входят следующие документы:

- паспорт гражданина, желающего оформить ипотеку. Многие банки требуют от клиента постоянную прописку. Зарегистрироваться можно в покупаемой квартире. Паспорт подтверждает личность и прописку человека;

- отчет независимого эксперта-оценщика. Позволяет подтвердить рыночную стоимость жилья, предоставляемого банку в качестве залога. Оценку проводят специализированные компании, аккредитованные финансовым учреждением. Услуга эта является платной. Стоимость отчета варьируется от 2500 до 5000 рублей. Предоставить такой документ банку нужно в течение полугода после оформления;

- страховой полис на покупаемое недвижимое имущество. Если квартира сгорит или разрушится по другим причинам, страховая компания возместит банку оставшийся долг по ипотеке. Страховой полис является для кредитного учреждения гарантией погашения задолженности при любых обстоятельствах;

- договор купли-продажи квартиры, свидетельство о праве собственности либо выписка из ЕГРН. Эти документы подтверждают, что недвижимое имущество находится во владении заемщика;

- акт приема-передачи квартиры в случае покупки ее в новостройке;

- копия поэтажного плана помещения и кадастровый паспорт;

- ипотечный договор.

Среди дополнительных бумаг могут потребоваться следующие:

- свидетельство о браке;

- нотариальная доверенность;

- согласие супруга/супруги на совершение сделки;

- договор поручительства.

Оплата госпошлины и подписание договора

На базе предоставленных заемщиком документов банк готовит закладную. Оформляется она на специальном бланке. За составление закладной финансовые учреждения обычно плату не взимают.

На базе предоставленных заемщиком документов банк готовит закладную. Оформляется она на специальном бланке. За составление закладной финансовые учреждения обычно плату не взимают.

Документ содержит ряд обязательных пунктов, реквизиты двух сторон, информацию о предмете обременения, ипотечном контракте. Заемщику нужно ознакомиться с текстом закладной перед ее подписанием

Стоит обратить внимание на достоверность и точность приведенных сведений

Регистрация

После подписания закладной ее нужно зарегистрировать. Только после этого она обретет юридическую силу и будет считаться официальным документом. Для этого необходимо обратиться в Росреестр с пакетом бумаг. Также можно воспользоваться услугами Многофункционального центра. Эта организация выступает в роли посредника между Росреестром и гражданами страны.

Алгоритм действий приведен ниже:

- подготовить комплект документов;

- обратиться в выбранную госструктуру с пакетом бумаг;

- оплатить государственную пошлину;

- взять от специалиста МФЦ либо Росреестра расписку о получении пакета бумаг;

- явиться в назначенный день и время за документами. Заемщику будет выдана выписка из реестра с указанием факта залога, а банку – оригинал закладной.

Список бумаг, необходимых для прохождения регистрационной процедуры, приведен ниже:

- гражданский паспорт;

- документы, подтверждающие право собственности на залоговое имущество;

- квитанция об уплате государственной пошлины;

- отчет оценки недвижимого объекта.

Этот перечень является примерным. Рекомендуется уточнить в Росреестре либо МФЦ, какой именно комплект документов нужно подготовить. Процедура регистрации закладной платная. Ее стоимость зависит от категории плательщика и определяется положениями Налогового кодекса России.

https://youtube.com/watch?v=LV—OmmfETc

Физическому лицу, согласно статье №333.33 НК РФ, за регистрацию закладной придется заплатить 2000 рублей. Государственная пошлина для организаций составляет 22000 рублей. Платеж можно совершить при помощи терминала либо через кассу банка. В ходе регистрации закладной по ипотеке, документу присваивается номер. Также отмечается место проведения процедуры, дата, наименование государственной структуры.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

Регистрация закладной, в общем, занимает пять рабочих дней.

Регистрация

Оформление закладной по ипотеке удобно осуществить одновременно с подписанием кредитного договора и сделки по купле-продаже. Тогда одновременно с регистрацией прав собственности на квартиру Росреестр зарегистрирует и залоговый документ. Порядок регистрации можно разбить на несколько шагов.

Шаг 1. Оформление закладной по ипотеке в банке

Перед тем как оформить закладную, собирают необходимые документы. Зачастую они такие же, как и для составления кредита. Обычно требуют такие документы для закладной:

- паспорт покупателя квартиры с постоянной пропиской;

- отчет о рыночной стоимости залога – его делают оценщики, а оплачивает залогодатель; со времени последней оценки жилья не должно пройти больше полгода;

- кадастровый паспорт и план залогового объекта;

- права собственности на закладываемую недвижимость: договор купли-продажи — если залогом будет ипотечная квартира; выписка ЕГРН — если в залог отдается другой объект;

- страховка – на случай, если залоговая собственность будет повреждена или уничтожена, тогда долг по кредиту будет выплачивать страховая компания.

- свидетельство о браке, если квартира считается совместной семейной собственностью.

На основании документов для оформления закладной и кредитного договора банковские работники заполняют ценную бумагу с подписью всех заинтересованных лиц. После того, как в банке сделают закладную, эту бумагу вместе с договором о купле-продаже надо зарегистрировать в Росреестре.

Шаг 2. Оплата пошлины

Если закладная регистрируется одновременно с оформлением квартиры в собственность, перед обращением в Росреестр необходимо оплатить пошлину: в кассе Росреестра, МФЦ, в банке или любом терминале. Квитанция об оплате входит в пакет документов купли-продажи, т. е. налогом облагается не закладная, а регистрация прав собственности. Если закладная оформляется отдельно от покупки квартиры, ее регистрация не требует оплаты.

Шаг 3. Сдача документов в Росреестр

Оба пакета документов сдаются для регистрации в Росреестр (напрямую или через МФЦ). Выдаются две расписки: для банка и для залогодателя – с перечнем принятых документов, обозначенным сроком готовности, контактным телефоном. Процедура длится до 5 рабочих дней. При подачи документов через МФЦ срок ожидания удлинится на 3-4 дня.

Шаг 4. Как получить закладную

В назначенный срок залогодателю на руки выдается два документа:

- выписка из ЕГРН о регистрации собственности, где стоит отметка об ипотечном обременении — ее заемщик оставляет у себя;

- закладная, которая передается в банк, оформивший ипотечный кредит.

После того, как вы получите закладную для банка, побеспокойтесь о получении дубликата или хотя бы сделайте копию для себя. Бывали случаи, когда банк терял единственный экземпляр закладной, а дубликат оформлялся с изменениями не в пользу заемщика.

Как оформляется закладная на квартиру?

Закладная на квартиру составляется на этапе оформления кредитного договора в банке. Бланк для этого документа может отличаться в разных кредитных организациях. При этом общий набор сведений, содержащихся в закладной, всегда одинаков. Этот документ носит двусторонний характер и подписывается заемщиком и официальным представителем кредитной организации. В документе стороны именуются залогодателем (заемщик) и залогодержателем (банк).

Текст закладной обычно составляется сотрудниками банка. Далее документ представляется на рассмотрение и изучение потенциальному ипотечному заемщику, который планирует передать имущество в залог. На этом этапе залогодателю следует внимательно изучить закладную и при необходимости уточнить все интересующие его пункты с представителями кредитора. Только после прочтения и подтверждения текста закладной, заемщику следует подписать документ.

Чтобы закладная имела юридическую силу, подписей двух сторон недостаточно. Документ должен быть официально зарегистрирован в Росреестре. Закладная подается на регистрацию вместе с договором ипотечного кредитования и полным пакетом документов, подтверждающих сделку купли-продажи и право собственности на недвижимость. Во время регистрации на закладной делается соответствующая пометка с указанием даты и наименования органа, выполняющего действия по регистрации, а также индивидуального номера документа.

Государственная регистрация – платная услуга, которая требует оплаты госпошлины. Согласно действующему законодательству, оплачивает госпошлину залогодатель (заемщик), если стороны не договорились о каких-либо других условиях. Размер госпошлины устанавливается ежегодно и на данный момент составляет 1 тысячу рублей для физических лиц и 4 тысячи рублей для лиц юридических.

После прохождения процедуры на руки залогодержателю (представителю банка) выдается закладная с соответствующими пометками о госрегистрации. Документ выдается в единственном экземпляре и на протяжении всего срока погашения кредита остается в банке. Залогодатель же (заемщик) получает свидетельство о праве собственности с отметкой об обременениях. Для избавления от залогового обременения заемщику необходимо выполнить ряд требований, которые указаны в кредитном договоре. До тех пор, пока закладная имеет законную силу, собственник недвижимости (заемщик) не может проводить с квартирой или домом сделки без официального согласия банка-залогодержателя. Это значит, что продать квартиру, подарить ее или сдать в аренду можно только заранее получив согласие банка на проведение такой процедуры. Даже перепланировка может проводиться только после одобрения кредитора. Продажа и сдача в аренду залогового имущества вполне возможны, если залогодержатель соглашается на проведения подобных сделок, и его интересы не пострадают.

Договор ипотеки закладная

Образец актуального бланка закладной не имеет смысла искать в интернете, поскольку его всегда предоставляют в финансовом учреждении, где оформляется кредит. Хотя заполненные образцы также выкладываются в сеть для всеобщего обозрения. Формат документа регламентируется государством в установленном законом порядке, поэтому на всех без исключения ресурсах заемщики встретят одинаковые образцы.

При заполнении закладной часто возникают дополнительные вопросы и сложности. Во избежание возможных неприятностей в дальнейшем непонятные моменты рекомендуется сразу же выяснить у банковских сотрудников.

Реквизиты закладной

В Федеральном Законе “Об ипотеке (залоге недвижимости)” указан перечень реквизитов, которые обязательно должны быть внесены в закладную.

Так, закладная должна включать в себя следующую информацию:

-

в названии документа должно быть указано слово “закладная”;

-

имя залогодателя и данные о документе, который удостоверяет личность, или его название и указание места нахождения, в случае, когда залогодатель является юридическим лицом;

-

имя первоначального залогодержателя и данные о документе, который удостоверяет личность, или его название и указание места нахождения, в случае, когда залогодержатель является юридическим лицом;

-

название кредитного договора или другого денежного обязательства, выполнение которого обеспечивается ипотекой, с указанием места и даты заключения такого договора или основания появления обязательства, обеспеченного ипотекой;

-

имя должника по обязательству, обеспеченному ипотекой, когда должник не является залогодателем, и данные о документе, который удостоверяет личность должника, или его наименование и указание местонахождения, если должник является юридическим лицом;

-

указание суммы обязательства, которое обеспечено ипотекой, и размера процентов, когда они подлежат уплате по данному обязательству или условий, которые позволяют определить в надлежащий момент эти проценты и сумму;

-

указание срока оплаты суммы обязательства, которое обеспечено ипотекой, а когда эта сумма подлежит оплате по частям — периодичности (сроков) соответствующих платежей и размера каждого из них или условий, которые позволяют определить данные сроки и размеры платежей (план погашения долга);

-

наименование и описание имущества, достаточное для идентификации, на которое устанавливается ипотека, и указание местонахождения такого имущества;

-

денежную оценку имущества, подтвержденную заключением оценщика, на которое устанавливается ипотека;

-

название права, в силу которого имущество, которое является предметом ипотеки, принадлежит залогодателю, и органа, который зарегистрировал данное право, с указанием даты и места, номера государственной регистрации, а когда предметом ипотеки является право аренды, принадлежащее залогодателю, – точное наименование имущества, которое является предметом аренды;

-

указание на то, что имущество, которое является предметом ипотеки, обременено правом аренды, пожизненного использования, сервитутом, другим правом или не обременено никаким из прав третьих лиц, подлежащих государственной регистрации, на момент государственной регистрации ипотеки;

-

подпись залогодателя и, когда он не является должником, также подпись должника по обязательству, обеспеченному ипотекой;

-

данные о государственной регистрации ипотеки;

-

указание даты выдачи залогодержателю закладной и даты выдачи закладной владельцу, когда осуществлялись аннулирование закладной и составление новой закладной с указанием даты аннулирования прошлой закладной.

Кроме этой информации в закладной можно указать дополнительную информацию, а при отсутствии места в закладной, можно отразить необходимую информацию на добавочном листе.

Что такое закладная

Все интересующие нас вопросы регламентирует закон об ипотеке. Последние изменения вступили в силу 01.07.2018 г. Мы поговорим о некоторых из них ниже.

Банку нужна гарантия возврата средств по ранее выданному ипотечному кредиту. Именно он заинтересован в залоговом документе в первую очередь.

Заемщик должен очень внимательно отнестись к его оформлению, т. к. он часто составляется на единственное жилье и имеет большую юридическую силу, чем кредитный договор. В случае спорных моментов суд принимает к рассмотрению сведения именно из закладной, а не из кредитного договора.

Ценная бумага может выступать в двух формах:

- в виде бумажного документа,

- в электронном виде.

Есть еще понятие обездвиженная закладная – это бумажный вариант, который банк передал на хранение в специальный депозитарий.

Кроме того, залоговый документ может быть:

- без права передачи третьим лицам,

- с правом передачи третьим лицам.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Для заемщика очевидно, что наиболее приемлемый – первый вариант. Но банки часто прибегают именно ко второму. Что это им дает? В первую очередь привлечение дополнительных финансовых ресурсов для осуществления своей операционной деятельности. Ведь залоговый документ обеспечен ликвидной недвижимостью.

Банк может:

- продать,

- обменять,

- частично передать права по закладной.

Например, Сбербанк участвовал в программе инвестиций Внешэкономбанка. С этой целью было создано специальное юридическое лицо ООО ”Ипотечный агент СБ-2014”, выпустившее облигации. Обеспечением по ним стали ранее выданные Сбербанком ипотечные кредиты в количестве 9 300 штук. С 17 декабря 2014 года всеми правами кредитора на эти кредиты обладает новый ипотечный агент, в т. ч. и правами залогодержателя. Сбербанк сообщал, что эта процедура никак не повлияет на заемщиков.

Чем грозит заемщику передача прав по закладной третьим лицам? Возможной потерей документа, если он хранился в банке в документарном виде. По вопросу потери и возможных действий со стороны заемщика мы поговорим отдельно.

При выборе банка для получения ипотечного кредита поинтересуйтесь, может ли он передать залоговый документ третьим лицам. Кого-то из заемщиков эта информация может остановить.

Подводные камни

Сложности могут возникнуть, если закладная перепродавалась много раз.

Вследствие необязательности регистрации прав на этот документ заемщик может не найти концов, где искать ценнейшую бумагу, такую важную для семьи.

Полное соответствие данных по ипотеке в кредитном договоре и в закладной – важнейший момент. Не проведя тщательнейшим образом сверку этих двух документов, должник может попасть в неприятную ситуацию.

В п. 4 ст. 14 № 102-ФЗ говорится, что при условии несоответствия преимущество отдается трактовке пунктов именно закладной, а ответственность за возникшие проблемы и траты возлагается на составителя ценной бумаги.

Так как ипотека оформляется на продолжительный срок, то вполне реально, что супруги, выступающие созаемщиками, разорвут брачные отношения, что не изменит совместных обязательств.

Банку все равно, чьими средствами покрываются долги, и может материально пострадать тот, кто пользуется залоговым имуществом. Особенно сложно решить эту проблему, если закладная оформлена на строящееся жилье.

Финансирующие учреждения стремятся гарантировать покрытие своих потерь, поэтому очень редко кредитуют приобретение жилья без залога недвижимости.

Это неплохой выход для обычных граждан с невысоким уровнем достатка, но к оформлению документов следует подходить очень ответственно, а еще лучше – воспользоваться услугами специалиста в данной области.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Закладная: что это такое

Чтобы понять, для чего нужна закладная по ипотеке, сравним получение кредита с торговой сделкой. Заемщик берет большую сумму денег и покупает квартиру. Взамен он дает лишь обещание (кредитный договор), что полностью вернет взятые деньги когда-нибудь, лет через 5-10. Увы, за это время всякое может произойти: он может потерять работу, заболеть, уйти в иной мир — а банк останется с пустыми обещаниями. Может статься, ипотечная квартира будет продана, а деньги прожиты — долг спрашивать не с кого.

Чтобы не допустить такого оборота дел, банк предлагает клиенту оформить закладную. Она представляет собой ценную бумагу с указанием собственности, которая при неблагоприятных обстоятельствах будет использована кредитором для погашения ипотеки. В обмен на крупную сумму денег заемщик отдает в залог материальные ценности, и тем самым гарантирует свою платежеспособность. В качестве залога служат, как правило, объекты недвижимости:

- ипотечная квартира и любая другая жилплощадь, находящаяся в собственности заемщика;

- земельный участок под застройку или дача;

- коммерческий объект;

- хозяйственные постройки, нежилое помещение.

Закладная — ценная именная бумага, которая составляется конкретным лицом — залогодателем и адресована держателю этой бумаги.

Должник и залогодатель могут быть разными лицами – их имена обязательно указываются в закладной.

Допустим, молодая семья берет ипотеку на новую квартиру, а в залог оформляет родительское жилье или дачный участок. В качестве должника будет выступать владелец ипотечной квартиры, а в качестве залогодателя – его родители. На имущество, оформленное в залог, налагается обременение: без согласования с банком его нельзя продать, подарить, передать по наследству. При невозврате долга кредитор реализует свое право взыскания на объект недвижимости – продаст его и возместит собственные убытки. По существу, для банка закладная – более важная бумага, чем кредитный договор.

Если в обоих документах обнаружатся расхождения, в расчет будут приниматься сведения из закладной.

Перед подписанием залогодатели должны самым тщательным образом проштудировать текст бумаги, в которую вписано их кровное имущество.