Автокредиты без первоначального взноса

Содержание:

- Частники

- Где можно купить автомобиль в рассрочку

- Условия рассрочки

- Можно ли взять автокредит без первоначального взноса

- Какие банки предлагают

- Особенности автокредитования

- Основные условия получения кредита на машину

- На что нужно обратить внимание

- Дилеры

- Как производится расчет стоимости

- Плюсы и минусы отсутствия первоначального взноса

- Есть ли подводные камни?

- Преимущества и недостатки

- Плюсы и минусы рассрочки

- У частного лица

- Куда выгоднее подать заявку на автокредит без первоначального взноса?

Частники

При желании в рассрочку можно купить не новый автомобиль в салоне, а подержанный у такого же частного лица. Закон не запрещают двум физическим лицам заключить между собой подобное соглашение.

И здесь можно лишь посоветовать не придумывать тексты договора о купли-продажи и договора о рассрочке самим, а обратиться за консультацией к квалифицированному юристу. Еще лучше – обязательно после этого заверить оба документа у нотариуса. Кто за это заплатит госпошлину – вы или продавец авто — не принципиально.

И в заключении еще парочка соображений.

Отдать нельзя оставить

При заключении подобного соглашения между двумя физическими лицами возникает тот же принципиальный вопрос, что и в случае покупки автомобиля в автосалоне: кто будет собственником автомобиля после оформления кредитного договора?

И ситуации здесь тоже могут быть интересные. Допустим, вы продаете автомобиль и, не желая его переоформлять на покупателя до момента полного погашения его стоимости, уговорили покупателя ездить на машине по доверенности. Все договора должным образом оформлены, и вроде бы нет проблем. Но что, если владелец по доверенности устроит ДТП и собьет насмерть человека? По закону владельцем автомобиля являетесь вы, а значит, суд признает виновным вас. И кто потом будет нести наказание за содеянное – большой вопрос.

Где можно купить автомобиль в рассрочку

Услугу по покупке авто в рассрочку предоставляют в нескольких местах.

- Автосалоны и официальные дилеры, но только на определенные модели. Поэтому сначала следует уточнить условия. На автомобили с пробегом иногда дают скидки. Перед продажей все транспортные средства проходят предпродажную подготовку и юридическую проверку.

- Еще один вариант – обратиться в лизинговую компанию. Такие услуги они оказывали давно, но только для предприятий. Теперь такого ограничения нет, и купить машину в рассрочку может и физическое лицо.

- В банке, который сотрудничает с одним или несколькими дилерскими центрами, где потенциальный автовладелец может выбрать себе машину. В одной кредитной организации могут быть различные тарифные планы. Как правило, они отличаются продолжительностью. Иногда при оформлении договора на какой-либо банковский продукт по рассрочке можно получить льготы.

- У физического лица. В этом случае займ предоставляет владелец автомобиля. Основное – договориться с нынешним хозяином машины, что он будет продавать ее не сразу за полную стоимость, а в течение определенного срока.

Есть несколько вариантов, как это сделать:

- дать расписку, где будет указано, какую сумму и в какой срок необходимо заплатить;

- составить договор займа, в котором в качестве залога будет указан автомобиль;

- составить обычный договор купли-продажи транспортного средства, а в пункте об оплате указать сроки и суммы оплаты.

Контракт разрешено составить нотариально. Одну версию соглашения продавец передает покупателю, а также отдает ему ПТС. После того как долг отдан полностью, стороны оформляют отношения распиской.

Продавец составляет ее для покупателя, указывая там, что он получил всю сумму, о которой они договорились перед продажей автомобиля, и у него нет претензий. Затем остается переоформить автомобиль на нового владельца.

Похожие посты

Условия рассрочки

Договор покупки автомобиля в рассрочку содержит несколько обязательны условий.

Платежеспособность клиента. Немаловажную роль играет и размер первого взноса. Если значительная часть стоимости оплачивается перед заключением договора, а высокий уровень дохода клиента подтвержден официальными документами, то условия рассрочки будут более лояльными. Первый шаг – заполнение анкеты. Ответы позволяют продавцу выявить уровень платежеспособности клиента

Важно давать только достоверную информацию: если продавец найдет хоть малейшие неточности, то заявление будет отклонено.

Процедура оформления контракта аналогична подписанию кредитного соглашения с банком. Необходимо предоставить сет бумаг (паспорт, водительские права, ИНН, СНИЛС, справка о доходах)

В качестве подтверждения трудоустройства могут затребовать копию трудовой книжки, заверенной работодателем.

Принимая во внимание короткий срок рассрочки, первый взнос за машину будет большим

Чаще это 20-50% от полного ценника

При высокой первой плате шансы на одобрение рассрочки выше.

Приобретение полиса КАСКО. Причем обращаться придется в ту страховую компанию, которую предложит продавец. Поэтому покупатель не может сравнить предложения разных страховщиков и выбрать оптимальное для него.

Если покупатель состоит в браке, то потребуется согласие супруга (супруги) на подписание договора и передачу транспортного средства в залог.

Можно ли взять автокредит без первоначального взноса

Как уже ранее упоминалось, главной целью автокредитования является получение финансовой выгоды. Поэтому многие банки готовы выдавать клиентам деньги взаймы без первоначального взноса, чтобы привлечь побольше потенциальных заемщиков. Но такое «милосердие» со стороны финансовой организации имеет свои нюансы, о которых автомобилист обычно узнает после внесения первого платежа. Это могут быть:

- Повышение процентной ставки на 5 — 10%;

- Переквалификация купленного движимого имущества в залоговый объект на период действия договора;

- Приобретение комплексной страховки КАСКО;

- Снижение максимального лимита по автокредиту до 1 – 1,5 млн. рублей.

Какие банки предлагают

Несмотря на то, что автокредитованием без первого взноса занимаются далеко не все финансовые структуры, найти организацию с подобными условиями на территории РФ не составит большого труда. Из самых надежных банковских компаний, осуществляющих выдачу средств взаймы для покупки машины, можно выделить:

- Сбербанк. Данное учреждение выдает кредитные средства по госпрограмме под 15% годовых, на срок до 5 лет, при наличии у клиента российского гражданства, действующего ВУ и комплексной страховки КАСКО. При этом возраст заемщика должен колебаться от 22 до 65 лет;

- Газпромбанк. Финансовая корпорация, выдающая автокредиты на новые и поддержанные автомобили без первоначального взноса на стандартных условиях. Процентная ставка за год пользования заемными средствами по ее договору составляет от 14 до 15%;

- АйМаниБанк. Новичок в сфере кредитования, предлагающий деньги на машину под очень высокий процент – от 20 до 26%. Для подачи заявки в это учреждение клиенту достаточно соблюсти стандартные требования по платежеспособности. Единственным преимуществом упомянутого банка является неограниченный срок длительности ссуды;

- Альфа-Банк. Одна из самых надежных финансовых структур на территории РФ, которая придерживается стандартных условий по выдаче денег на авто в рассрочку. При наличии у клиента полиса КАСКО процентная ставка по договору Альфа достигает 18-20% годовых. А вот отсутствие комплексной страховки увеличивает этот показатель до 30%.

Особенности автокредитования

Главная цель, которую преследуют банки, занимающиеся автокредитованием – это получение финансовой выгоды. Поэтому, прежде чем взять взаймы деньги на машину, человек должен оценить свои финансовые возможности по возврату средств с насчитанным сверху процентом. Ведь сумма переплаты зависит не только от срока оформления кредита, но и от его размера. Несвоевременное внесение платежа может стать причиной начисления внушительной пени.

Вторая важная особенность, которую следует учитывать при заключении договора с банковской структурой – это широкий спектр дилеров, осуществляющих продажу ТС в долг. У каждого салона введены свои расценки на движимое имущество, а также индивидуальные, порою не маленькие, проценты по рассрочке.

Да и возможность выдачи средств без первого взноса присутствует далеко не у всех агентств

Последнее, на что стоит обратить внимание перед получением автокредита – это отсутствие возможности возврата денег, как при обычной ссуде. Поэтому водителю придется погашать платежи по договору и далее, даже при тотальном уничтожении ТС ввиду пожара, ДТП и других явлений (наличие КАСКО практически в полной мере освобождает автовладельца от упомянутых затрат)

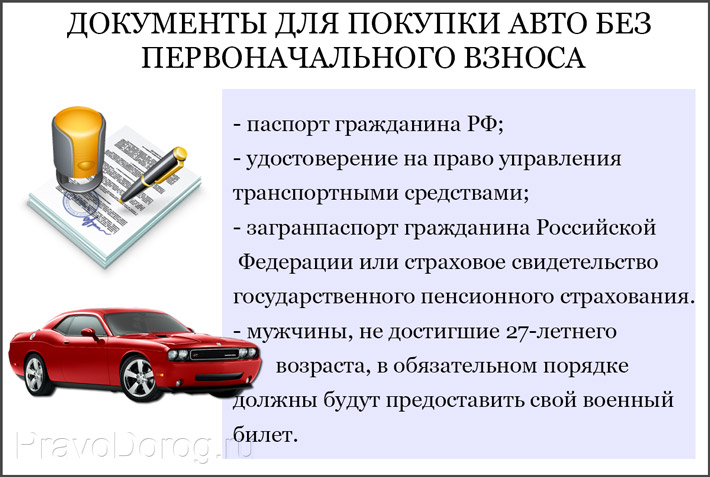

Основные условия получения кредита на машину

Как и при выдаче банальной ссуды, так и при покупке авто в кредит (в том числе и без первоначального взноса), банк будет требовать от клиента стандартный перечень документов, куда входят:

- Паспорт (разрешается предъявлять копию, где присутствуют все страницы);

- Действующее водительское удостоверение;

- Индивидуальный код плательщика налогов (ИНН);

- Трудовой договор;

- Справка с текущего места работы, с указанным в ней размером месячного дохода.

Требования к покупателю

Все условия, предъявленные банковской структурой к заемщику, направлены на то, чтобы определить его социальный статус и материальное положение. Ведь от этого напрямую зависит максимальная стоимость машины, на которую потенциальный покупатель сможет взять автокредит без первоначального взноса. Состоит данный список требований из пяти простых пунктов:

- Возрастной ценз (согласно законодательству РФ, выдача ссуды на авто доступна только гражданам от 22 до 60 лет);

- Наличие водительского удостоверения (так как права относятся к минимальному пакету документов для получения рассрочки, оформить без них автокредит у человека не получится);

- Постоянное место прописки (по закону человек, взявший деньги у банка взаймы, обязан пребывать по тому адресу жительства, который указан в договоре, вплоть до погашения последнего платежа);

- Длительность непрерывной работы на последнем предприятии (для получения кредита на движимую собственность гражданин должен проработать не менее 6 месяцев в текущей организации, и иметь за плечами как минимум 3 года общего стажа);

- Наличие российского гражданства (в соответствии с законодательством РФ, ссуда на машину для иностранных лиц является недоступной).

Требования к машине

Покупая машину в автосалоне, гражданин получает гарантию на ее определенный вид. Поэтому, в случае поломки, водитель может просто обратиться к дилеру и бесплатно починить свое ТС. Однако новое авто не всегда по карману рядовому человеку. И тогда ему ничего не остается, кроме как взять выгодный автокредит без первоначального взноса на поддержанный транспорт.

Предложенная банком движимая собственность под рассрочку должна отвечать следующим требованиям:

- Общий пробег не более 100 000 км;

- Возраст до 8 лет;

- Наличие полного пакета документов, подтверждающих своевременную растаможку и регистрацию машины на территории РФ.

При покупке б/у автомобиля с рук, соблюдение перечисленных условий не гарантируется. Поэтому банковские структуры на подобные сделки ссуду не выдают.

На что нужно обратить внимание

При оформлении рассрочки на автомобиль банк заключает с клиентом целый пакет договоров, куда входят:

- Справка о купле/продаже движимой собственности;

- Страховой полис КАСКО;

- Доверенность, по которой банковская структура может присвоить машину себе в качестве залога;

- Кредитное соглашение.

Поэтому запутаться в документации при получении кредита на авто довольно просто

Чтобы этого не произошло, клиенту стоит обратить внимание на следующие нюансы:

- Вынужденное оформление беспроцентной ссуды (если банк настаивает на том, чтобы заемщик получал КАСКО именно при составлении кредитного договора, то от него лучше сразу отказаться. Ведь в таком случае финансовая организация оставит за собою право вписать завышенную цену за полис, получая с этого материальную выгоду, в убыток клиента);

- Наличие формальностей в анкете (зачастую в ненужной информации кредиторы и скрывают те нюансы, о которых водитель узнает только после подписания договора. Поэтому перечитывать нужно каждую строчку не менее трех раз);

- Открытие кредитного счета (данная процедура является обязательной при выдаче автокредита. Но главный ее недостаток заключается в том, что она еще и платная);

- Отсутствие возможности досрочного погашения (многие финансовые учреждения предусматривают невозможность оплаты клиентом полного объема задолженности, расценивая такой шаг, как нарушение договора. Это становится причиной наложения штрафа на заемщика в размере 2% от суммы кредита).

Мы узнали, что собою представляет автокредит, и чем он выгоден для рядового автомобилиста. В заключение добавим, что брать машину в рассрочку без первого взноса нужно лишь тогда, когда это действительно необходимо. Так как при стандартном кредите процентная ставка намного ниже, что позволяет заемщику сэкономить массу личных средств.

Дилеры

В отличие от салонов, дилеры предлагают своим потенциальным потребителям полностью беспроцентный автокредит, который оформляется на стандартных условиях банка (по достижению 22 лет, при наличии российского гражданства и официального трудоустройства). Но сама финансовая структура в данной сделке участия не принимает, что можно назвать существенным плюсом такой рассрочки.

А вот из недостатков приобретения движимой собственности в дилерском центре обычно выделяют:

- Минимальный перечень машин, доступных для покупки;

- Необходимость оформления КАСКО;

- Короткий срок погашения задолженности.

При этом первоначальный взнос при получении беспроцентного кредита на авто у дилера составляет всего 20-30% от цены самого транспортного средства, в то время как банк за аналогичную услугу просит половину стоимости ТС.

Как производится расчет стоимости

Перед тем, как брать у банка деньги взаймы, автомобилисту следует рассчитать всю сумму к погашению, включая переплату. Это нужно для того, чтоб не столкнуться с возможным овердрафтом и внушительными штрафами, которые могут стать причиной для изъятия движимой собственности. Для самостоятельного подсчета задолженности клиенту достаточно владеть такими данными:

- Стоимость транспортного средства (основной показатель);

- Период длительности договора (чем меньше этот срок, тем ниже будет переплата за ТС, взятое в кредит);

- Размер процентной ставки (индивидуальное значение, которое напрямую зависит от платежеспособности и социального статуса заемщика).

Дополнительная информация для расчета задолженности без первого взноса водителю не потребуется. Для большего удобства клиентов многие банки создают онлайн-калькуляторы, по которым расчет производится в автоматическом режиме.

Плюсы и минусы отсутствия первоначального взноса

На первый взгляд автокредит без первоначального взноса на покупку нового автомобиля является весьма выгодной сделкой для заемщика. Но на деле она имеет свои недостатки, которые заключаются в следующих факторах:

- Снижение максимального лимита доступных для займа средств (ввиду уменьшения суммы ссуды спектр выбора автомобилей для клиента существенно сужается, так как большинство иномарок для него автоматически становятся недоступными);

- Необходимость оформления полиса КАСКО (согласно настоящим правилам, каждый водитель должен иметь при себе страховку ОСАГО. А вот покупка комплексного договора является дополнением, за которое придется платить отдельно);

- Повышение годовой ставки вне зависимости от периода длительности кредита (при выдаче средств взаймы банк просит от гражданина на 10-15% больше, что иногда приводит к овердрафту);

- Возможность присвоения купленной машины банковской структурой, в счет неоплаченной задолженности.

А вот из достоинств автокредита без первого взноса можно назвать лишь доступность займа, так как в остальном он ничем не отличается от обычной ссуды.

Есть ли подводные камни?

Хотя рассрочки — выгодное предложение, ряд недостатков у нее есть:

- автосалоны предлагают те модели, которые продаются хуже;

- срок, за который нужно погасить задолженность, более короткий по сравнению с кредитом на приобретение автомобиля;

- придется дополнительно потратиться на открытие банковского счета;

- условия диктует автосалон и не всегда они выгодны покупателю.

Несмотря на все минусы, рассрочка выгодна отсутствием переплаты. Никаких процентов, как в случае кредита, платить не придется.

Еще один важный момент. Нередко сотрудник автосалона «пробегает» по договору, объясняя клиенту основные его положения. При этом некоторые действительно важные моменты умалчиваются. Но, подписав договор, покупатель берет на себя обязательство выполнять все требования, указанные в соглашении. Поэтому лучше внимательно прочитать весь договор, а в случае обнаружения непонятных или спорных моментов обратиться к юристу за разъяснениями. Часто несколько тысяч, уплаченные за консультацию, помогают в дальнейшем сэкономить десятки тысяч.

При подписании договора рассрочки нужно очень внимательно изучить пункты, касающиеся штрафных санкций при просрочке платежа. Нередко в подобных договорах указано, что достаточно всего одного дня, чтобы рассрочка превратилась в обыкновенный кредит. А это означает, что со следующего за образованием просроченной задолженности дня все дальнейшие платежи придется совершать с процентами. Кроме этого, продавец вправе включить условия, касающиеся начисления пени. Тогда рекомендуется разобраться, как она начисляется.

Покупая машину в рассрочку, надо понимать ее отличие от кредита. Иногда менеджеры автосалонов так называют обыкновенный кредит.

Для рассрочки характерен более короткий срок кредитования, отсутствие процентов. Но при этом придется оформить полис КАСКО в определенной страховой компании или приобрести дополнительное оборудование в салоне. Также придется оплатить большой первоначальный взнос. Но, имея на руках достаточную сумму, получить рассрочку можно на вполне выгодных условиях.

Купить так можно не только новое авто, но и б/у, причем в результате это будет недорого по сравнению с кредитом. Оформить право собственности на машину покупатель сможет только после уплаты всего долга.

Преимущества и недостатки

Главный плюс рассрочки для покупателя – дешевизна. Нужно заплатить только оговоренную стоимость машины. Проценты при этом не начисляются, никакие дополнительные комиссии не взимаются. Также рассрочку легче получить, чем кредит.

Причина в том, что автомобиль, купленный при такой процедуре, не принадлежит человеку на праве собственности. До полного погашения долга машина принадлежит автосалону. Будущий владелец может отказаться от выкупа авто в течение действия договора и оформить беспроцентный кредит на другое авто. У договора рассрочки срок действия меньше, чем у кредитного соглашения – не более 3 лет, тогда как кредит выдается на 3-5, а иногда и 7 лет.

Недостатки этого способа покупки автомобиля:

- в случае неуплаты по договору автомобиль изъять намного легче: он не принадлежит человеку на праве собственности, а лишь находится в аренде;

- остается риск, что законный владелец машины (ее продавец) в конце оговоренного срока откажет в выкупе;

- во время внесения платежей продавец вправе контролировать то, как автомобиль эксплуатируется, проходит техобслуживание, регулярно проверять пробег и т.д.;

- в случае проблем у автосалона авто может быть изъято как принадлежащее продавцу.

Кроме указанных особенностей, иногда предприятия-продавцы ставят спутниковые маячки на машины, чтобы постоянно отслеживать его перемещение.

Наконец, первый взнос за эту машину будет значительно больше, чем в случае кредита.

Принцип кредитования – платность. При рассрочке это условие не выполняется, но она выгодна всем принимающим участие сделке. У автосалона растут продажи. Кредитная организация получает свою прибыль из разницы между суммой, которую ему перечислит клиент, и которую передаст салон в качестве долга. Гражданин получает машину в пользование сразу, а платит за нее частями и без процентов.

Плюсы и минусы рассрочки

Как уже ранее упоминалось, главным преимуществом ипотеки от автосалона или дилера (без участия банка) является низкая процентная ставка по задолженности. Но кроме нее можно выделить и такие положительные качества рассрочки:

- Возможность выбора любого автомобиля, имеющегося в наличии у продавца, вне зависимости от доходов;

- Наличие защиты со стороны законодательства (взаимоотношения между клиентом и салоном регулируются Гражданским кодексом, который предусматривает ответственность для обеих сторон, на случай игнорирования договора).

А вот из недостатков такого варианта приобретения движимой собственности стоит выделить:

- Наличие дополнительных расходов на КАСКО, и отдельный счет в банке;

- Отсутствие возможности досрочного погашения задолженности;

- Выбирать автомобиль можно только из перечня, предложенного продавцом;

- Слишком короткий срок действия рассрочки.

Исходя из этого следует вывод, что приобретение машины подобным способом считается более приемлемым для клиента. Ведь некоторые из перечисленных минусов встречаются и при оформлении автокредита в банке. И это не считая годовой ставки до 20%.

Исходя из этого следует вывод, что приобретение машины подобным способом считается более приемлемым для клиента. Ведь некоторые из перечисленных минусов встречаются и при оформлении автокредита в банке. И это не считая годовой ставки до 20%.

У частного лица

Помимо дилеров, осуществить беспроцентный выкуп авто под рассрочку можно и от частных лиц, заключив с ними сделку одним, из трех доступных способов:

- Под расписку (продавец передает право собственности на транспортные средство покупателю, взамен на его письменное обещание вернуть конкретную сумму денежных единиц в оговоренный период. Такой бланк обязательно нужно закреплять подписью нотариуса, чтобы в дальнейшем он мог выступать в роли вещественного доказательства в суде);

- По договору займа под залог (между текущим владельцем движимого имущества и клиентом составляется письменное соглашение о том, что первая сторона дает второй деньги в долг, выбирая в качестве залогового объекта автомобиль. Таким образом ТС сможет перейти в собственность покупателя только после выплаты ним всей суммы задолженности в установленный период. А вот просрочка платежей обычно стает причиной потери машины и ранее перечисленных в пользу частника средств);

- По договору купли/продажи (стандартный способ приобретения движимого имущества по беспроцентной рассрочке, который регулируется Гражданским кодексом РФ. Заполнение такого бланка происходит при участии юриста, а потому дополнительная подпись нотариуса на нем не обязательна).

Вне зависимости от выбранного варианта покупки автомобиля, новоиспеченному владельцу ТС желательно потребовать от старого хозяина расписку о полном погашении задолженности перед ним. И хоть на первый взгляд это незначительная формальность, на практике она может сыграть с вами злую шутку.

Куда выгоднее подать заявку на автокредит без первоначального взноса?

Мы подготовили список банков, где можно взять машину в кредит без первого взноса наиболее выгодно. Список составлен на основе кредитного рейтинга организации, стажа работы организации, доступных способов погашения займа, отзывов клиентов.

Тинькофф

Онлайн заявки на автокредиты рассматриваются сразу. Максимальная сумма до 3 000 000 рублей. Процентная ставка начинается от 7,9% годовых. Можно взять автокредит в день подачи заявки, кредитор проверит машину перед покупкой. В договоре отсутствуют скрытые комиссии. Банк дает возможность досрочного погашения задолженности. Представитель бесплатно привезет карту с деньгами в удобное место.

Альфа-Банк

Предлагает оформить машину в кредит без первоначального взноса с очень выгодной ставкой от 6,5%. Банк специализируется на выдаче автокредитов. Получить кредит на автомобиль могут люди в возрасте от 21 года до 75 лет. Максимальная сумма 5 000 000 рублей. Срок кредитования на покупку машины от 1 года до 5 лет.

Совкомбанк

Банк выдает кредиты на новые машины и автомобили с пробегом. Размер процентной ставки: от 11,9%. При отказе от страхования жизни и здоровья заемщика ставка увеличивается. Автокредиты выдаются на срок до 5 лет без подтверждения доходов, онлайн, без визита в офис.

Газпромбанк

Быстрое рассмотрение онлайн заявки. Максимальная сумма автокредита 5 000 000 рублей, размер процентной ставки от 5,6% При оформлении документов на автомобиль не требуется покупка КАСКО (страховка на ставку не влияет). Максимальный срок кредитования до 5 лет. При сумме займа до 2 млн. рублей достаточно одного паспорта, бонусом, клиент получает выгодную карту с кэшбэком.

Подведем итоги

Первоначальный взнос является доказательством платежеспособности заемщика. Если человек не может накопить даже 10-15% от стоимости автомобиля, то банк будет меньше ему доверять. Взять автокредит без первого взноса можно, но для этого понадобится собирать полный пакет документов. Процентная ставка будет выше, чем для клиентов, которые могут заплатить первый взнос.