Рефинансирование ипотеки втб 24, если ипотека взята в втб 24

Содержание:

- Что дает рефинансирование ипотеки в ВТБ-24

- Основные условия и ставки рефинансирования

- Рефинансирование ипотеки – что это

- Предложения банков по рефинансированию военной ипотеки

- Рефинансирование военной ипотеки

- Условия рефинансирования ипотек в ВТБ 24

- Оформить заявку на кредит в банке «ВТБ»

- Причины возможного отказа

- Как рассчитать рефинансирование ипотеки в ВТБ 24

- Кто может оформить

- Рефинансирование ипотеки ВТБ 24 – условия

- Этапы оформления

- Рефинансирование ипотеки в ВТБ в 2021

- Условия по рефинансированию ипотеки в ВТБ 24

- Рефинансирование ипотеки в ВТБ, если ипотека взята в Сбербанке

- Готовые решения по ипотеке в банке «ВТБ»

- Что такое рефинансирование ипотеки других банков в ВТБ?

ВТБ рефинансирование ипотеки — один из путей грамотно пересмотреть семейный бюджет и выплаты из него. ВТБ рефинансирование ипотеки возможно рассчитать при помощи онлайн-калькулятора. Перекредитование возможно и для других банков. Для рефинансирования обязательно пересмотрение страховки. Читайте также, что такое военная ипотека.

Что дает рефинансирование ипотеки в ВТБ-24

Заемщик, оформивший рефинансирование ипотечного займа в этом банке, получает сокращение размера процентной ставки по ипотеке и дополнительную финансовую поддержку от организации. Минимальный размер процентной ставки в этом случае составляет 8,8 %.

Такие условия рефинансирования могут получить только привилегированные клиенты ВТБ-24:

- те, кто имеет зарплатную карту этого банка;

- бюджетники, имеющие официальную заработную плату;

- сотрудники финансовой организации.

Кроме этого, оформить рефинансирование ипотеки могут и клиенты, у которых нет возможности официально подтвердить свою платежеспособность. Если рефинансирование оформляется без представления справки о доходах, то ставка составит 10 %.

Также следует учитывать, что при оформлении рефинансирования банк ВТБ-24 требует оформить страховку, что повлечет для заемщика определенные расходы.

Основные условия и ставки рефинансирования

Рефинансировать в ВТБ возможно только ипотеку других банков. Но главное преимущество предложения заключается в возможности оформления перекредитования без подтверждения дохода. Эта . При ее использовании в ВТБ необходимо предоставить только паспорт и СНИЛС. При этом ускоряется срок рассмотрения заявки но повышается процентная ставка.

Базовые условия рефинансирования ипотеки:

- Процентная ставка для особой категории клиентов у которых родился ребенок в 2021 году составляет 7,4% годовых.

- Для всех других категорий клиентов Фиксированная процентная ставка варьируется от 8% годовых для зарплатных клиентов данного банка и от 8,2% для остальных.

- Рефинансирование ипотечных кредитов, соответствующих условиям программы «Ипотека с господдержкой» Процентная ставка фиксированная и составляет; 5% годовых при условии личного и имущественного страхования.

- Максимальная сумма кредитования 30 000 000 ₽, а для кредитов по ипотеки с Господдержкой до 12 000 000 ₽.

- Если соотношение суммы кредита к стоимости жилья более 80% то ставка увеличивается на 0,5 п.п.

- Срок действия договора — до 30 лет. При применении — до 20 лет.

Страховка залогового имущества обязательно. Личное страхование заемщика является добровольным, но при отказе он него процент по ипотеке будет увеличен. Стоимость полиса при рефинансировании зависит от множества факторов (возраст, пол, состояние здоровья), но в среднем она составляет 0,5%-1,0% от суммы долга ежегодно.

На размер процентной ставки могут влиять следующие факторы:

- +2,0% до переоформления жилья в качестве залога по ипотеке в пользу ВТБ.

- +1,0% при отказе от личного страхования заемщика.

- +0,25% (ставка 10,75%) при оформлении сделки по 2 документам без подтверждения дохода.

За перевод денежных средств на счет заемщика берется комиссия 1-1,5% от суммы, но не более 3 000 ₽. Также возможно добровольно заказать представление интересов в Россрееестре, за что придется заплатить 15 000 — 20 000 рублей. С учетом всех условий, рекомендуем рассчитать на онлайн калькуляторе выгодность предложения.

Калькулятор рефинансирования ипотеки

Выполнив вычисления на онлайн калькуляторе в сможете оценить выгодность того или иного предложения по рефинансированию ипотеки. Не теряйте время и переходите к расчету прямо сейчас! Выполнить онлайн расчет на калькуляторе

Рефинансирование ипотеки – что это

Процедура представляет собой пересмотр условий по действующему займу, взятых в других финансовых структурах или в той, в которую обращается заемщик за помощью. Сегодня практически все банки предоставляют такие услуги, так как стремятся помощь гражданам России улучшить свое финансовое положение. Спрос на перекредитование только увеличивается.

Чем меньше будут процентные ставки, тем больше будет заемщиков обращаться за перекредитованием. Все клиенты без исключения желают улучшить условия сотрудничества. Для этого нужны весомые основания даже при обращении в VTB24.

Перекредитование дает возможность решить следующие проблемы:

- снижение процентных ставок;

- изменение сроков займа в пользу заемщика;

- уменьшение обязательного ежемесячного платежа;

- получение дополнительной помощи для улучшения финансового состояния.

Обратите внимание, что каждый потенциальный или действующий клиент может рассчитывать на индивидуальное сотрудничество. Нужно лично явиться в офис компании и проконсультироваться со специалистом, предоставив всю необходимую информацию

Предложения банков по рефинансированию военной ипотеки

Банки, рефинансирующие военную ипотеку, выставляют общие условия: трехлетнее участие в программе НИС и оформление первичного договора в период действительной службы. Комиссии отсутствуют. Ставки и некоторые требования к заемщикам отличаются.

Промсвязьбанк втб рефинансирование ипотеки

Промсвязьбанк предлагает военнослужащим рефинансирование ипотеки по ставке от 9,9% при первичном взносе 10% стоимости объекта на срок до 25 лет без ограничения регионов. Сумма – до 3 млн. руб. Страхование имущества – обязательное условие. Услуга доступна до 50-летнего возраста (на момент погашения задолженности).

Условия, по которым можно рефинансировать военную ипотеку в ВТБ:

- стабильная ставка от 9,7% при условии личного и имущественного страхования;

- допускается совместное использование материнского капитала и господдержки.

Возрастные ограничения – от 21 года до 45 лет.

Банк Зенит

Ставка перекредитования по военной ипотеке – 9,9%. В «Зените» установлен нижний предел рефинансируемой задолженности – 300 тыс. руб. Максимум суммы – 80% оценочной стоимости залогового объекта недвижимости. Услуга доступна до достижения военнослужащим пятидесятилетнего возраста.

Открытие

Банк Открытие предлагает ставку военно-ипотечного рефинансирования в размере 9,1%, что очень выгодно. Срок действия договора не менее одного года и не более 25 лет (до достижение заемщиком пятидесятилетнего возраста).

Требования к первоначальному взносу — не менее 20%. Остаточная задолженность не может составлять менее 10% стоимости жилья, предоставляемого в залог.

Газпромбанк

Газпромбанк рефинансирует военную ипотеку по минимальной ставке 9,5% на срок до 20 лет. Предел суммы перекредитования формально не установлен.

По факту объем рефинансирования рассчитывается как разница остаточной задолженности и одной двенадцатой доли установленного законодательством накопительного взноса. Условия обсуждаются с каждым заемщиком индивидуально.

Сбербанк

Рефинансирование военной ипотеки в Сбербанке производится по льготной ставке от 9,5% на срок до 20 лет. Минимальное сумма кредита – 300 тыс. руб.

Связь Банк

Перекредитовать ипотеку в Связь Банке военнослужащие могут по ставке 9,5%, не меняющейся в течение срока действия договора. Заявки на рефинансирование задолженностей менее 400 тыс.

руб. не рассматриваются.

Максимальный предел – 30 млн. руб.

Срок договора в пределах 3 — 30 лет. Возраст заемщика – до 45 лет.

Обещают очень быстрое оформление – в течение одного дня.

Молодострой

Объединение военнослужащих, действующее под маркой «Молодострой», установило ставку 9,5% при перекредитовании ипотеки сроком на 12 лет плюс 1 месяц. Организация указывает на своем сайте, что ее выгода равна нулю. Остальные преимущества в основном соответствуют характеристикам военного рефинансирования в других банках.

Дом.рф

АО «Банк ДОМ.РФ» обновил условия рефинансирования военной ипотеки. Теперь ставка – 9,30%. Первоначальный взнос — не менее 20%, срок погашения – от трех лет. Предельный возраст на момент погашения задолженности – 50 лет.

Севергазбанк

Сумма рефинансирующего кредита не менее 300 тыс. руб.

Ставка – 9,2%. Есть возможность фиксации суммы регулярного платежа на весь срок действия договора.

После отставки по причине достижения предельного возраста военнослужащему предоставляется пятилетний срок на погашение остаточной задолженности. Кредит доступен без личного страхования, но отказ от него, вероятно, повлияет на ставку.

Рефинансирование военной ипотеки

Получение ипотечного кредита в ВТБ 24 возможно военнослужащими на особых условиях (так называемая «военная ипотека»). Но вот возможно ли перекредитование ипотеки, оформленной людьми в погонах ранее в других банках? Практика показывает, что такой шаг, даже будучи теоретически возможным, на практике сталкивается с таким количеством бюрократических преград, что рефинансирование военной ипотеки переходит в разряд мифов – вроде, оно и не запрещено. Но и не практикуется.

Поэтому рассказать вам о том, как происходит такая процедура с участием банка ВТБ 24, мы не можем. Возможно. Со временем что-то изменится, и тогда мы непременно заполним данный пробел.

Условия рефинансирования ипотек в ВТБ 24

В 2020 году ВТБ 24 предлагает своим клиентам и заемщикам, воспользовавшимся ипотечным кредитом от другого банковского учреждения произвести расчет размера и графика платежей по ипотеке на более приемлемых условиях:

- Наибольшая сумма кредита – 30 млн руб. (но не более 80% от оценочной стоимости жилья и не более 90% для действующих клиентов ВТБ).

- Валюта кредита – рубль.

- Процент на весь срок кредитования – фиксированный от 10,1%, а если нет возможности предоставить справку о заработке, то величина процента сразу увеличится до 11% в год.

- Срок погашения задолженности – 30 лет (20 лет, если кредит предоставляется только по двум документам).

Никаких комиссий за подачу заявки и оформление рефинансирования не предусматривается, а если заемщик решает преждевременно погасить долг, то за это штрафы тоже не начисляются.

Если ипотека была получена в Сбербанке

Банковское учреждение, в котором ранее были получены деньги на покупку жилья, не имеет значения. То есть ипотека может быть взята в Сбербанке, Альфа-Банке, Россельхозбанке и т.д. Условия рефинансирования в любом случае будут одинаковые.

Оформить заявку на кредит в банке «ВТБ»

Ирина Волкова

Автор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Вопросы и ответы

Что значит рефинансировать кредит?

Процедура рефинансирования подразумевает оформление нового займа с целью погашения действующего. Клиент может обратиться как в ту организацию, которая ранее выдала кредит, так и в другой банк

Для рефинансирования важно подобрать программу с более выгодной процентной ставкой. Только в этом случае процедура будет выгодной для заемщика

Чтобы подобрать такой вариант, рассмотрите предложения банка «ВТБ» в Красногорске за 2021 год, опубликованные на странице финансового портала Выберу.ру.

Какие требования к получателю?

Каждая банковская организация устанавливает свои требования к заемщику. Они могут меняться в зависимости от того, рефинансируется потребительский или целевой кредит. Список наиболее часто встречающихся требований выглядит следующим образом:

- возраст от 21 года до 70 лет;

- российское гражданство;

- трудовой стаж не менее 3 месяцев;

- постоянная регистрация на территории России;

- наличие источника заработка.

Еще одно условие — чтобы в рамках действующего кредита был совершен хотя бы один платеж (в том числе и наличными).

Если вы хотите ознакомиться с требованиями банка «ВТБ» в Красногорске, перейдите во вкладку интересующего вас предложения. Для этого нажмите «Подробнее» в карточке с названием программы.

Какие документы нужны?

В рамках рефинансирования могут потребоваться различные документы, состав которых во многом зависит не только от требований банка, но и от того, перекредитование какого займа необходимо. Наиболее распространенным остается следующий пакет бумаг:

- заявление-анкета от клиента;

- справка об уровне дохода (2-НДФЛ или по форме банка);

- российский паспорт;

- договор действующего займа.

Чтобы определить, какие бумаги потребуется взять с собой в Банк «ВТБ» для рефинансирования, перейдите во вкладку нужного займа. Нажмите «Подробнее» и откройте раздел «Документы».

Как погашать кредит, взятый как рефинансирование?

Порядок выплаты зависит от аннуитетного или дифференцированного типа погашения, а также от условий банка, в который вы обратились. Ежемесячно потребуется вносить наличными или по безналичному переводу определенную сумму в рамках нового договора. Какой она будет, зависит от следующих условий:

- процентная ставка;

- срок выплаты;

- сумма долга.

Узнать возможный график платежей в рамках рефинансирования за 2021 год в банке «ВТБ» вы можете с помощью кредитного онлайн-калькулятора Выберу.ру.

Можно ли объединить два кредита в банке «ВТБ»?

Отдельные банки предусматривают такую возможность. Во многом она зависит от особенностей кредита, который нужно рефинансировать. Чтобы узнать эту возможность в банке «ВТБ», позвоните менеджеру на горячую линию. Другой вариант — оформить заявку на рефинансирование в Красногорске.

Причины возможного отказа

Банки, в том числе и ВТБ, чаще всего не озвучивают заемщику причину отказа в рефинансировании ипотеки. Это является нормой в банковской практике: законодательно выдача займа не является обязанностью кредитного учреждения, а его правом на его предоставление.

Чтобы максимально настроиться на получение одобрительного результат по заявке необходимо знать возможные причины отказа

Причины возможного отказа те же, что и при предоставлении обычного жилищного кредита:

- у заявителя в прошлом уже были проблемы с возвратом кредитных средств, о чем свидетельствует кредитная история;

- предоставленные документы не подтверждают достаточный уровень платежеспособности;

- неточности в кредитной истории, отсутствие сведений по одному из займов в БКИ.

По последним двум пунктам банковская организация сможет пересмотреть свое решение, если заявителем будут предоставлены дополнительные сведения в заявке. Касательно первого пункта, он является определяющим при принятии решения банком. Плохая кредитная история говорит о том, что клиент не сможет выполнять свои обязанности по перекредитованному займу.

Как рассчитать рефинансирование ипотеки в ВТБ 24

Сейчас многие берут машину в кредит, и после этого возникает вопрос как рефинансировать автокредит в ВТБ 24 что бы с экономить деньги на кредите

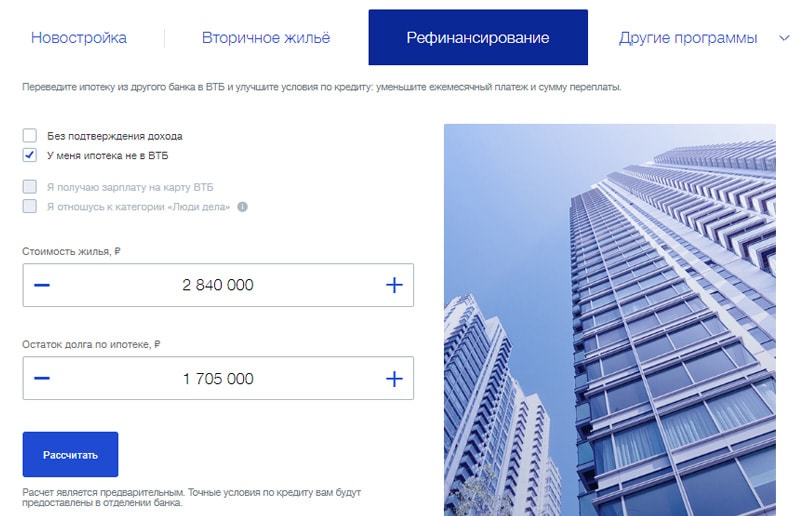

Прежде чем подать заявку онлайн на рефинансирование ипотеки на сайте банка, можно здесь же провести предварительные расчеты. Здесь вам предлагается все рассчитать калькулятором – расчет хотя и носит информационный характер и не гарантирует, что вы на деле будете перекредитованы именно на таких условиях, все же помогает понять, стоит ли вообще затевать рефинансирование вашего кредита, который был взят в другом банке.

В форму предлагается ввести:

- сумму, соответствующую остатку вашего долга по ипотеке,

- примерную стоимость залоговой недвижимости (или точную, если свежее заключение оценщика уже есть у вас на руках),

- запрашиваемую сумму кредита,

- срок, на который вы хотите его оформить,

- в отдельных окошках необходимо проставить галочки, если вы являетесь держателем зарплатной карты, выданной ВТБ 24, и если вы можете предоставить в банк всего два документа.

Предварительный расчет покажет, сколько вы сможете сэкономить на ежемесячных платежах или на общей переплате по кредиту.

Обратитесь к сотрудникам банка, чтобы уточнить нюансы оформления – как оформить заявку, мы уже рассказали выше. Но в дальнейшем могут быть тонкости по каждому конкретному случаю.

Кто может оформить

Банк может переоформить ипотеку, взятую у него, любым заемщикам, если они соответствуют предъявляемым требованиям. Оформить рефинансирование могут:

- наемные работники, работающие в бюджетных и коммерческих компаниях и организациях;

- индивидуальные предприниматели;

- бизнесмены.

Банк не требует от заемщика наличия регистрации в месте получения ипотечного кредита. Клиенту предоставляется право подтвердить свой доход разными способами, в том числе справкой 2-НДФЛ или банковской выпиской.

В случае необходимости банк может учесть совместный доход семьи, что повысит вероятность оформления рефинансирования. Заемщики с небольшим ежемесячным доходом могут привлечь двух близких родственников трудоспособного возраста в качестве созаемщиков.

Переоформить ипотечный кредит на новых, более выгодных для клиента условиях в ВТБ можно будет только в том случае, если ипотека была оформлена не менее одного года назад.

Рефинансирование ипотеки ВТБ 24 – условия

ВТБ 24 рефинансирование ипотеки своих клиентов в 2021 году предоставляется на следующих требованиях:

- Возрастная группа – 22-60 лет.

- Прописка – Российская Федерация.

- Стаж работы – 12 месяцев.

- Сроки выдачи – до 30 лет.

- Сумма составляет до 30 млн. руб., но не более 80% от стоимости залога.

- Страхование – осуществляется на обязательных условиях (желательно комплексное).

- Дополнительные комиссии – отсутствуют.

- Досрочное погашение – возможно (без комиссии).

Финансовая организация оставляет за собой право отказать в предоставлении услуг клиентам, без объяснения причин. Для повышения шансов следует подтвердить платежеспособность. Определяется процент по займу в индивидуальном порядке. При отказе от комплексной страховки происходит увеличение на 1%.

Рефинансирование ипотеки в ВТБ 24 в 2021 году калькулятор-онлайн позволяет совершить предварительный расчет. Пользуйтесь сервисом, который находится на официальном источнике. С его помощью можно получить максимальную информацию о рефинансировании.

Этапы оформления

На сайте vtb.ru имеется удобный калькулятор для просмотра новых условий кредитования. В нем необходимо сделать предварительный расчет и подать заявку на ипотеку. Консультант свяжется с вами и назначит встречу в одном из ипотечных центров в удобное для вас время.

Далее, нужно собрать пакет документов и принести его вместе с документами первоначальному займу и приобретенной недвижимости в офис ВТБ. Банк внимательно изучит все представленные вами бумаги и примет решение. Срок рассмотрения заявки может составить до 5 рабочих дней (до 24 часов по программе «Победа над формальностями»).

После положительного ответа вам следует обратиться в ипотечный центр для оформления ипотечного договора.

Список документов для рефинансирования ипотеки в ВТБ

- Общегражданский российский паспорт;

- СНИЛС;

- Документы, подтверждающие доходы заемщика (как официальные, так и неофициальные). Если вы получаете заработную плату на карту ВТБ, то банк самостоятельно посмотрит зарплатные начисления;

- Более того, учитываются совокупные доходы до трех созаемщиков.

- Копия трудовой книжки, заверенная работодателем, или выписка из трудовой книжки (для незарплатных клиентов);

- Для мужчин до 27 лет – военный билет;

- Сведения об остатке ссудной задолженности и отсутствии просрочки по последней оплате на дату выдачи справки (или выписка из онлайн-банка);

- Заявление-анкета.

Страхование

Чтобы перевести кредит, ВТБ требует оформить страховой полис. Страхуется квартира, а также жизнь и здоровье заемщика. При этом банк идет клиентам навстречу и соглашается на продление полиса, полученного при первоначальной ипотеке.

Без страхования жизни, здоровья и потери работы процентная ставка будет выше и составит мин. 9,5% годовых.

Рефинансирование ипотеки в ВТБ в 2021

Заемщикам, получившим ипотеку несколько лет назад по весьма высоким ставкам, в среднем под 14-15% годовых, сегодня предоставляется возможность существенно сэкономить семейный бюджет. Рефинансирование ипотеки в ВТБ позволит снизить ежемесячный платеж за счет уменьшения ставки или увеличения срока кредитования.

Обдумывая возможность рефинансирования, нужно учитывать следующие моменты:

- рефинансирование ипотеки – это новый кредит для каждого заемщика, поэтому на его оформление потребуется понести расходы, сравнимые с первым кредитованием;

- вид платежа (аннуитетный или дифференцированный) автоматически не влияет на выгодность рефинансирования – нужно просчитывать каждый вариант отдельно;

- снизить процентную ставку можно, переведя зарплату в ВТБ;

- ВТБ разрешает использовать материнский капитал;

- банк предложит особые условия кредитования, если заемщик работает на госслужбе или в социально значимой сфере;

- досрочное погашение в ВТБ возможно полностью или частично, ограничений или штрафов банк не устанавливает;

- ВТБ рефинансирует только рублевую ипотеку.

Условия по рефинансированию ипотеки в ВТБ 24

Банк ВТБ предлагает клиентам следующие условия:

- Максимальная сумма кредита — 30 млн рублей;

- Новый кредит оформляется без комиссий;

- Досрочное погашение займа не облагается комиссиями и штрафами;

- Максимальный срок нового кредита — 30 лет;

- Размер ссуды, полученной ранее в других банках, не может составлять более 80% от общей стоимости жилья. Другими словами, если вы совсем недавно приобретали недвижимость в ипотеку с первоначальным взносом менее 20%, вам скорее всего откажут в рефинансировании.

Обратите внимание: для лиц, желающих перекредитовать ипотечный займ по программе «Победа над формальностями», действуют иные условия. Будьте к этому готовы, когда обратитесь в отделение банка за оформлением займа.. ВТБ лояльно относится к внутренней миграции внутри страны, а потому наличие постоянной регистрации в регионе пребывания банка необязательно

Кроме того, подтвердить доходы можно не только стандартной справкой 2-НДФЛ, но и справкой по форме банка

ВТБ лояльно относится к внутренней миграции внутри страны, а потому наличие постоянной регистрации в регионе пребывания банка необязательно. Кроме того, подтвердить доходы можно не только стандартной справкой 2-НДФЛ, но и справкой по форме банка.

Учет дохода может производиться сразу по нескольким местам работы, где трудоустроен гражданин. Доход созаемщиков также учитывается, максимальное число привлекаемых людей к кредиту — 4 человека.

Процентные ставки

Размер ставки напрямую зависит от следующих параметров:

- Степень подтверждения дохода: официальная справка о доходах по форме 2-НДФЛ или справка о доходах по форме банка;

- Являетесь вы или не являетесь т.н. «зарплатным клиентом» (заключил ли работодатель с вами договор, согласно которому вы получаете зарплату на карту ВТБ);

- Заключили ли вы договор комплексного страхования;

- Относитесь ли вы к категории «люди дела». В эту категорию входят все сотрудники бюджетных организаций — полицейские, врачи, пожарные и т.д.

Так как людей еще нужно убедить рефинансировать ипотеку в ВТБ, руководство банка сделало максимальную процентную ставку совсем небольшой — 9,3% годовых (только в том случае, если заявитель желает перекредитовать займ «по двум документам»). Те, кто участвует в зарплатном проекте, получает ставку 9% годовых, для «людей дела» ставка уменьшается еще на 0,1 пункт.

Самая низкая ставка возможна для тех, кто является одновременно зарплатным клиентом и «человеком дела» — всего 8,8% годовых.

Сравнение минимальных процентных ставок на рефинансирование в разных банках.

| Банк | Ставка, % |

|---|---|

| Альфа-Банк | 11,54 |

| Газпромбанк | 9,2 |

| Абсолют Банк | 10,25 |

| ДельтаКредит | 10 |

| Открытие | 9,35 |

| ВТБ 24 | 8,8 |

| Уралсиб | 10,4 |

| Сбербанк | 9,5 |

| Райффайзенбанк | 9,5 |

| Россельхозбанк | 9,3 |

Условия страхования

В вопросе страхования, ВТБ руководствуется Гражданским Кодексом. Согласно положениям ГК РФ, банк не имеет права обязывать клиента оформлять страхование жизни, страховку от потери работы и т.д. Но пусть банк и не обязывает подписать страховой договор, в случае отказа от оформления комплексного страхования процентная ставка по кредиту увеличится на 1% годовых.

Страхование имущества в обязательном порядке должно быть оформлено в соответствии с Федеральным Законом «Об ипотеке». Вам понадобится явиться в Росреестр, снять обременение от старого банка и оформить новый залог на имя ВТБ.

Стоимость страховых премий включается в общую сумму кредита. Таким образом, в состав вашего ежемесячного платежа уже будет включена плата за страхование имущества.

Условия рефинансирования по двум документам

Для тех, кто не желает тратить много времени на поиск и оформление бумаг, разработана программа «Победа над формальностями». Программа отличается от стандартного рефинансирования меньшим количеством требуемых бумаг, но и более жесткими условиями:

- Процентная ставка не может быть меньше 9,3% годовых;

- Размер перекредитуемого займа должен составлять не более 50% от общей стоимости жилья. На примере: если ваше жилье стоит 3 млн, а размер вашего старого кредита составляет 1,5 млн. и более, вы не сможете получить доступ к «Победе над формальностями»;

- Максимальный срок кредитования ограничен 20 годами.

Рефинансирование ипотеки в ВТБ, если ипотека взята в Сбербанке

В ВТБ рефинансирование ипотеки своего банка предоставляет максимально выгодные условия. Как быть, если нужно погасить задолженность из Сбербанка? В данном случае процент будет в размере 7,4% за новостройки, 8,6% за вторичное жилье и 8,9% – при наличии материнского капитала. В VTB24 перекредитация осуществляется под 9,45%. Это гораздо выгоднее. Те, кто рефинансировал кредиты ранее, поймут, о чем идет речь. Выгоднее всего проводить процедуру лицам, оформляющим займ до 2017 года.

Преимущества рефинансирования ипотеки в ВТБ 24 в 2021 году для своих клиентов с целью погашения задолженности в Сбербанке:

- снижение размера обязательных выплат;

- уменьшение процентной ставки;

- изменение графика по выплатам;

- перевод займов с валюты в рубли;

- повышение сроков по кредиту.

Сотрудничество возможно только для тех должников, которые покупали жилье на первичном и вторичном рынке. Право на перекредитования имеют только те граждане, чье финансовое положение желает иметь лучшего: снижение заработной платы, серьезное заболевание родственника или заемщика и др.

Допустима консолидация сразу нескольких кредитных продуктов, одним из которых является ипотечное кредитование, но не более шести. Принятые меры позволяют уменьшить процентную ставку практически в 2 раза. Требования в данном случае для клиентов различны. Больше привилегий получают лица, которые являются держателями зарплатных карт в VTB24. Сроки кредитования можно увеличить до 5 лет, что зависит от суммы задолженности.

Готовые решения по ипотеке в банке «ВТБ»

Срок ипотеки

На 2 года На 3 года На 5 лет На 10 лет На 12 лет На 15 лет На 20 лет На 25 лет На 30 лет

Ипотечные резервы

Без первоначального взноса Без справок С материнским капиталом Со справкой Со справкой по форме банка Под залог недвижимости Без подтверждения дохода

Специальная программа

Ипотека с господдержкой 2020 Дальневосточная ипотека Для госслужащих Для иностранных граждан Для сотрудников полиции Для врачей Для клиентов банка Для студентов

Цель ипотеки

На вторичное жилье На дом Рефинансирование ипотеки На участок земли Рефинансирование военной ипотеки На готовое жилье На строительство На квартиру в новостройке На покупку квартиры На строительство частного дома

Условия

Возможность онлайн-заявки С господдержкой По двум документам Льготная ипотека С оформлением страховки С плохой кредитной историей

Архивные продукты

Архив ипотеки

Проценты по ипотеке

5% годовых 6% годовых Со ставкой 6.5% годовых

Заемщики

Для многодетных Молодым семьям Военным Учителям Пенсионерам Семейная ипотека Социальная ипотека

Размер первоначального взноса

С первоначальным взносом 10% С первоначальным взносом 50%

Что такое рефинансирование ипотеки других банков в ВТБ?

Для начала нужно определить, что вообще означает рефинансирование. Этим термином называют перекредитование имеющегося займа под меньший процент. Рефинансировать займы можно лишь в том случае, если они были получены в других банках: так, например, среди клиентов Сбербанка в 2018 году популярно рефинансирование в ВТБ, т к. здесь значительно ниже процентная ставка.

Банк таким образом переманивает клиентов, а потребители в свою очередь получают низкую процентную ставку — все в плюсе (за исключением того банка, который потерял свою клиентуру).

С помощью перекредитования потребитель может решить сразу несколько проблем:

- Понизить размер ежемесячного платежа, увеличив срок выплат по кредиту;

- Взять отсрочку по выплатам в процессе реструктуризации;

- Снизить процентную ставку, в результате чего уменьшится и общая переплата по ипотеке;

- Получить дополнительные деньги на разнице сумм старого и нового кредита.