В чем разница между ипотекой и ипотечным кредитованием?

Содержание:

- Какой вариант предпочтительнее с финансовой точки зрения?

- Когда не стоит брать наличными

- В каких случаях потребительский кредит может быть выгоднее

- Что лучше для покупки жилья?

- Условия для получения ипотечного кредита

- Ипотека на строительство индивидуального жилого дома

- Что выгоднее ипотека или кредит на квартиру

- Документы для получения целевого кредита

- Кредит – масштабное экономическое понятие

- Что такое ипотечное кредитование и ипотека

- Об ипотеке простыми словами

- Преимущества и недостатки потребительского кредита

- На какую сумму можно рассчитывать в обоих случаях

- Что выгоднее ипотека или потребительский кредит

- Кредит на покупку квартиры: особенности выдачи, плюсы, минусы

- Ипотека или кредит – сравниваем требования банков

- Чем отличается ссуда от ипотечного кредита?

- Когда имеет смысл брать потребительский кредит на жилье?

- Ипотека или кредит: что лучше, в чем разница, условия

- Ипотека или кредит – сравниваем дополнительные расходы

- Различие в определениях

- Подведем итоги, что лучше ипотека или кредит?

Какой вариант предпочтительнее с финансовой точки зрения?

Финансовая составляющая при оформлении ипотеки – наиболее важный фактор почти для любого россиянина. Поэтому на него и стоит смотреть в первую очередь. При проведении расчетов нужно учитывать:

- сумму общей переплаты по кредиту;

- дополнительные расходы;

- размер налогового вычета, если вы планируете его получить.

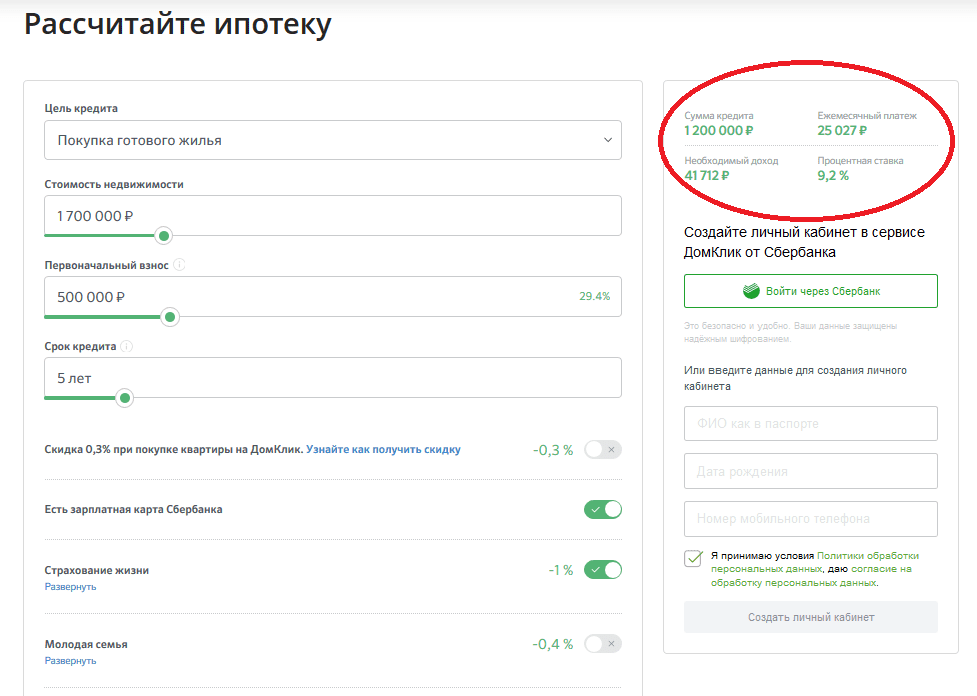

Допустим, Сафронов (29 лет) имеет на руках 500 000 руб. и хочет приобрести квартиру на вторичном рынке за 1 700 000 руб. Для этого он обратился в Сбербанк, зарплатным клиентом которого является (возможность подтверждения дохода тоже есть). Там ему предложили оформить ипотеку или потребительский кредит. Какой же вариант будет более выгодным? Давайте разбираться.

Ипотека

При заявленных условиях Сафронову предложили оформить ипотеку сроком на 5 лет под 9,2% годовых. Размер ежемесячного платежа при этом составит 25 027 руб., а общая переплата – 301 620 руб.

Нажмите для увеличения изображения

Кроме этого, появится необходимость оплачивать ежегодную страховку недвижимости и своего здоровья. Размер ее будет зависеть от суммы долга:

| Период | Остаток задолженности | Страхование недвижимости | Личное страхование |

| 1-й год | 1 501 620 руб. | 3 378 руб. | 5 826 руб. |

| 2-й год | 1 201 296 руб. | 2 702 руб. | 4 661 руб. |

| 3-й год | 900 972 руб. | 2 027 руб. | 3 495 руб. |

| 4-й год | 600 048 руб. | 1 350 руб. | 2 328 руб. |

| 5-й год | 300 324 руб. | 675 руб. | 1 165 руб. |

| Итого: | – | 10 132 руб. | 17 475 руб. |

Т. е. всего за страхование за весь период кредитования придется заплатить 27 607 руб. Зато можно получить налоговый вычет на сумму стоимости жилья и уплаченных процентов. Получится вернуть в размере: 13%*1 700 000 = 221 000 руб. – за само жилье, 13%*301 620 руб. = 39 210 руб. – с процентов. А всего – 260 210 руб.

Отсюда можно посчитать сумму переплаты с учетом всех факторов:

| Размер переплаты по ипотеке | 301 620 руб. |

| С учетом страхования (+ 27 607 руб.) | 329 227 руб. |

| С учетом вычетов (– 260 210 руб.) | 69 017 руб. |

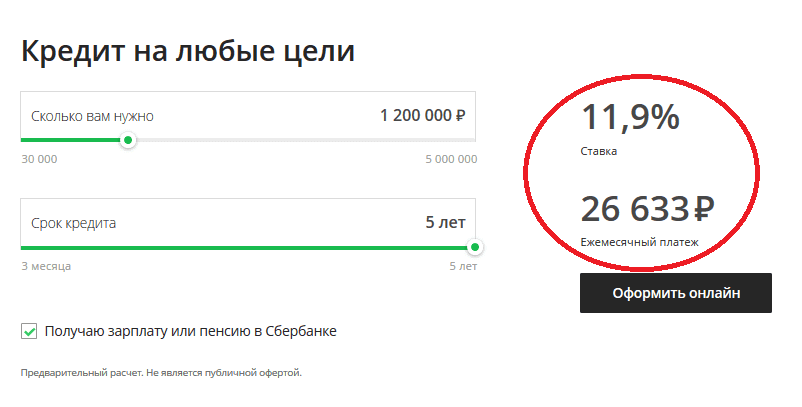

Кредит

Если же Сафронов решит оформить потребительский кредит с теми же параметрами, то на 5 лет 1 200 000 руб. ему, как зарплатному клиенту, одолжат под 11,9% годовых. Размер ежемесячного платежа составит 26 633 руб. А общая сумма переплаты – 397 980 руб.

Нажмите для увеличения изображения

Дополнительно ему нужно будет каждый год покупать личную страховку, а это дополнительные затраты:

| Период | Остаток задолженности | Личное страхование |

| 1-й год | 1 597 980 руб. | 6 200 руб. |

| 2-й год | 1 278 384 руб. | 4 960 руб. |

| 3-й год | 958 788 руб. | 3 720 руб. |

| 4-й год | 639 192 руб. | 2 480 руб. |

| 5-й год | 319 596 руб. | 1 240 руб. |

| Итого: | – | 18 600 руб. |

Итого с учетом страховки переплата составит 416 580 руб.

Выводы

Сравним полученные результаты:

| Размер переплаты | По ипотеке | По потребительскому кредиту |

| Размер переплаты по ипотеке | 301 620 руб. | 397 980 руб. |

| С учетом страхования | 329 227 руб. | 416 580 руб. |

| С учетом вычетов | 69 017 руб. | 416 580 руб. |

Очевидно, что даже без учета вычетов по ипотеке с финансовой точки зрения именно жилищный займ является более выгодным. Размер экономии в конкретно рассматриваемом случае минимально составит больше 87 000 руб. Вывод – по возможности лучше оформлять именно ипотеку. Кредит же стоит рассматривать как менее выгодный формат покупки жилья. Например, к нему можно прибегнуть при отсутствии первого взноса или при покупке «нестандартного» жилья, покупку которого банк просто не одобрит.

Когда не стоит брать наличными

Подписание кредитного договора всегда связано с определенными рисками, поэтому такой шаг требует тщательного обдумывания, оценки всех возможных «за» и «против». Специалисты финансового рынка говорят о целесообразности подобных действий в том случае, если расходы семейного бюджета на выплату платежей не превысят 40%. В противном случае итог может быть плачевным, а результатом может стать потеря денег и выставление квартиры на торги.

В число типичных ошибок заемщиков входит:

- Невнимательное отношение к выбору программ кредитования;

- Игнорирование внимательного изучения условий договора;

- Обращение в организации с сомнительной репутации;

- Подлог документов и предоставление заведомо ложных сведений.

Многие банки для оформления кредита требуют справку о доходах, а при отсутствии такого документа готовы предоставлять займ на менее выгодных условиях. Некоторые клиенты в такой ситуации решаются на подделку, что чревато испорченной репутацией и отказом. Занесение в «черный» список чревато отказом в получении займа не только в конкретном учреждении, но и в других организациях, так как налаженная система взаимодействия между банками позволяет легко обменяться сведениями и проверять добросовестность клиентов.

В каких случаях потребительский кредит может быть выгоднее

Самая распространенная ситуация, в которой пользователи отдают предпочтение нецелевому займу, – когда взять взаймы нужно относительно небольшую сумму на короткий отрезок времени. В примере с покупкой квартиры это 10–20% от общей стоимости жилплощади на период 1–2 года. Высокая ставка не сыграет определяющей роли, т. к. заемщик быстро рассчитается по долгам. А простота оформления, экономия на страховке и отсутствие других ограничений, заявленных в недостатках ипотеки, полностью компенсируют переплату.

Оптимальным вариантом станет кредит на квартиру и при совершении операций по обмену недвижимости с доплатой. Инициатору доступна возможность оперативно получить небольшой объем недостающих ресурсов.

Что лучше для покупки жилья?

После рассмотрения плюсов и минусов каждого из кредитных продуктов, конечно возникает вопрос, а что же лучше выбрать для покупки жилья? И здесь нет однозначного ответа, все зависит только от финансовой состоятельности заемщика. Есть возможность быстро погасить кредит, нужна сравнительно небольшая сумма займа, тогда стоит задуматься о нецелевом кредитовании.

А вот если семейный бюджет и так ограничен, а необходимость оставить квартиру в залог банку не пугает, есть возможность претендовать на помощь государства, то лучше отдать предпочтение кредиту, специально предназначенного для покупки жилья. Ведь срок на погашения кредита вы можете выбрать меньше чем 30 лет, главное, чтобы вам это позволяли ваши доходы. Альтернатива — найти банк, разрешающий досрочное погашение займа.

Условия для получения ипотечного кредита

Несмотря на разные процентные ставки в различных банках, есть ряд стандартных требований к клиенту. По сути, эти характерны для многих банков, и к слову сказать, на текущий момент более 1400 вариантов на российском рынке предлагают организации, чтобы получить недвижимость

Принимаются во внимание и возраст, и место работы, и доход, и состав семьи. И на сайтах банков есть описание условий к каждой программе, чтобы наперед оценить, насколько вы попадаете под них

Возраст заемщика

Несмотря на то, что в 18 лет человек становится совершеннолетним, практически все банки готовы работать в этом сегменте с людьми, возраст которых начинается с 21 года. Максимальный показатель до 65. Фактически, это «рабочий» период, когда есть стабильная работа и ее регулярная оплата.

Брак и созаемщики

Особенно это актуально для молодой семьи, ведь кредит оформляет на себя кто-то один, но при этом имущество, нажитое в браке, в случае развода, делится поровну. Во время рассмотрения кредита учитываются доходы и мужа, и жены, а в случае наличия несовершеннолетних детей, из суммы автоматически вычитаются расходы на содержание ребенка. Созаемщики — это люди, которые несут пропорциональное обязательство по выплате кредита и вносят свои долевые суммы.

Трудовой стаж

В обязательном порядке необходимо подтвердить, что соискатель официально оформлен или ведет предпринимательскую деятельность. Договор найма также рассматривают некоторые банки, как подтверждение трудового стажа. Чем выше трудовой стаж, тем выше вероятность положительного принятия решения по кредиту.

Размер дохода

На сайтах банков есть ипотечный калькулятор, который позволяет рассчитать, сколько нужно получать в месяц, чтобы выплатить в срок кредит. По сути, на эту категорию не должно уходить более 40% от суммарного дохода за указанный в справке период. И даже некоторые удаленные сервисы для трудоустройства, как «Работа Тинькофф» делают возможным получения справки с указанием дохода, ведь все работают официально и платят налоги.

Наличие первоначального взноса

Как правило, банки требуют от 15% до 40% от всей суммы заплатить сразу. Сумма варьируется в зависимости от того, на готовую, первичную, вторичную недвижимость выдается заем и в каком регионе она находится. Сразу скажу: ипотека без первоначального взноса — явление весьма редкое, и если и найти актуальное предложение на рынке, то можно удивиться очень высокому проценту. Без классического первого взноса можно обойтись, если «зачесть» вместо него материнский капитал.

Срок ипотеки

Сегодня на рынке доступны различные условия, и найти варианты можно от 10 и до 30 лет. По сути, выгодно выплатить кредит в сжатые сроки, чтобы не переплачивать комиссии, но не всегда это может быть реальным. Например, ВТБ кредитует до 30 лет, а максимальная сумма займа составляет 60 млн. рублей.

Ипотека на строительство индивидуального жилого дома

Можно оформить ипотеку на строительство индивидуального жилого дома. Однако это не очень выгодно тем людям, кто собирается некоторую часть работ выполнять самостоятельно. Потому что нужно будет документально подтвердить расходы на все стройматериалы, оплату всех выполненных работ. Банку нужно будет принести составленную смету, договор на строительство, разрешительные документы на подведение коммуникаций другое.

При этом земельный участок будет передан банку в залог. Земельный участок может быть и в долгосрочной аренде, в этом случае в качестве залога будет взято само право аренды.

Поэтому если вы будете строить частный дом своими руками, то вам лучше взять небольшую сумму потребительского кредита, чтобы помочь себе в покупке стройматериалов и при оплате части работ. Если зимой строительство останавливается, то за это время часть долга вы можете погасить, а в весенний и летний период ещё оформить кредит. Возможность одобрения 2 или 3 кредита зависит напрямую от платежеспособности клиента.

Чтобы решить вопрос о том, что же выгоднее оформить ипотеку или потребительский кредит на покупку квартиры, нужно в каждом случае учитывать все индивидуальные критерии, к которым относится и стоимость жилья, и выплачиваемая зарплата заемщику, и его семейное положение. Поэтому если вам нужно для покупки квартиры небольшая сумма, то выгодно оформить потребительский кредит. Если у вас есть необходимость использовать средства материнского капитала, то более выгодно будет оформить именно ипотеку, потому что сертификат материнского капитала не идёт на погашение не целевого займа.

Также нужно ориентироваться на свой уровень дохода и ежемесячную сумму платежа, чтобы после его уплаты у вас оставались деньги на уплату коммунальных платежей и на траты на семью. Также рискованно оформлять кредит с большой суммой ежемесячного платежа, так как через какое-то время вы можете лишиться высокого уровня дохода.

Что выгоднее ипотека или кредит на квартиру

Преимуществом ипотечных программ принято считать более низкий процент, который на несколько пунктов меньше по сравнению с обычными банковскими продуктами. Наличие большого количества льготных предложений для особых категорий граждан делает подобный вид кредитования еще более выгодным. Среди них можно выделить программы для молодых семей и многодетных, военных и малообеспеченных слоев населения.

При сравнении банковских продуктов важно провести анализ следующих параметров:

- размер ставки;

- сумма первоначального взноса;

- длительность кредитования;

- правила начисления штрафов;

- взимание дополнительных комиссий.

Любой из данных параметров способен существенно повлиять на сумму итоговой переплаты. Чем ниже ставка процента и меньше период пользования заемными средствами, тем более легкой окажется финансовая нагрузка на семейный бюджет и сумма переплаты будет меньше

При подписании договора важно ознакомиться со всеми пунктами, которые содержит подписываемое соглашение. Некоторые банки практикуют начисление комиссий за оформление, обслуживание, допущение просрочек и досрочное погашение кредитной задолженности, что способно привести к значительным расходам

Кредиты на приобретение жилья имеют длительный срок действия договоренностей, который в среднем варьируется от 10 до 15 лет. Займы на любые цели выдаются банками на более короткий срок, часто не превышающий 5 лет, что обуславливает существенную нагрузку и часто создает сложности с погашением долга.

Покупка квартиры связана с большими затратами, финансировать которые многие банки не готовы. Максимально возможный объем кредитования зависит от благосостояния клиента, уровня его дохода и качества кредитной истории. Если сравнивать условия кредитования, то ипотека выступает более выгодным вариантом. Дополнительно клиент получает уверенность в том, что приобретаемая квартира проверена банком, что снижает риск столкновения с мошенническими схемами. Однако, если речь идет о нехватке небольшой суммы для приобретения жилья или планируется его продажа, то в этом случае целесообразно рассмотреть стандартные банковские продукты с выдачей наличных на любые цели.

Документы для получения целевого кредита

Список документов, которые обязательно понадобятся для оформления целевого кредита на покупку квартиры или строительство дома, приведен ниже:

- документ, удостоверяющий личность, — паспорт гражданина Российской Федерации;

- свидетельство о заключении брака;

- трудовая книжка или копия, заверенная работодателем и скрепленная печатью;

- военный билет;

- свидетельство о рождении детей;

- анкета-заявка.

Обязательно укажите сумму, которая вам нужна. При одобрении заявки банком потребуется предоставить следующие документы на объект недвижимости:

- разрешение на строительство от застройщика;

- свидетельство о регистрации права собственности продавца;

- договор купли-продажи на квартиру;

- правоустанавливающий документ (договор дарения, завещание и т.д.);

- кадастровый паспорт;

- технический план;

- акт оценки недвижимости;

- полис страхования недвижимости от несчастных случаев.

Банк проверит, производились ли перепланировки и если да, то узаконены они или нет. Указанные документы должны быть предоставлены в оригиналах или нотариально заверенных копиях.

Предлагаемый список документов может быть урезан или, наоборот, дополнен — решение принимает финансовая организация.

Кредит – масштабное экономическое понятие

Термин «кредит» означает заем денежных средств на определенный период. Ипотечное кредитование – лишь один из видов банковского продукта. По сути, кредит выступает товаром, который продает банк или другая организация. Оплачивается он за счет процентов. Их отдает кредитополучатель за использование одолженных финансов.

Кредит бывает залоговый и беззалоговый. К первому варианту относится ипотека. Выдаются деньги под поручительство и без поручителей. По своему назначению кредиты разделяются на целевые и нецелевые. К целевым относятся жилищные, ипотечные, образовательные, автокредиты.

В кредитной сделке всегда есть кредитор и кредитополучатель. Они заключают договор в соответствии с законодательством. В документе прописываются все условия: сроки погашения, размер процентной ставки, меры ответственности за нарушение договоренностей.

Это интересно: Что будет если 3 года не платить кредит — рассмотрим со всех сторон

Что такое ипотечное кредитование и ипотека

В обыденной жизни претерпело некоторые изменения истинное значение термина «ипотека». Ипотека обозначает лишь форму залога, когда недвижимое имущество, которое приобретается, само выступает в его качестве. Если рассматривать отдельные случаи, то ипотекой (залогом) может выступить недвижимость, которая уже имеется.

Нужно четко понимать, что ипотека не может быть заложена, продана, переуступлена по праву владения, подарена до тех пор, пока в полном объеме не будет выкуплена и освобождена от залога.

Если рассматривать термин «ипотечное кредитование», то он полностью раскрывает саму процедуру выдачи требующейся суммы для покупки недвижимого имущества, которое через время будет выступать в качестве гаранта погашения займа. Это происходит согласно гл. 1 закона «Об ипотеке (залоге недвижимости) от 16.07.1998 №102-ФЗ в действующей редакции от 05.10.2015 года.

Если заемщик не соблюдает договоренностей, то право пользования предметом залога переходит к кредитору.

Об ипотеке простыми словами

Рассматривая, что такое ипотека на жилье, ее виды и как ее получить, стоит понимать, что это кредит и выдается он на длительный период. Как правило, чтобы выдать нужную сумму, разные банки просят первоначальный взнос от 15 до 50%.

Это интересно: первым на территории России предлагал ипотечный кредит Государственный Банк для Дворянства. В период СССР подобный кредит был непопулярный, и выдавал его только центральный банк. Настоящий «бум» начинается с конца 1990-х годов.

Сразу отмечу: ипотека выдается исключительно на недвижимое имущество, поэтому, если думаете, как открыть свой магазин и где на это взять деньги, то такой вариант кредитования не подходит. Согласно ФЗ, получить таким способом можно объекты:

- жилые дома, дачи;

- земельные участки;

- квартиры;

- части домов и квартир;

- предприятия с сооружениями;

- гаражи;

- садовые дома;

- космические объекты;

- морские и воздушные суда.

Средние размеры ставок на ипотеку в мире на начало 2020 года

| Страна | Процент / Срок |

|---|---|

| Япония | 0,65% / 10 лет |

| Германия | 1% / 10 лет |

| Франция | 1,23% / 15 лет |

| Швеция | 2,5-3,2% / 15 лет |

| США | 3,12% / 10 лет, 3,6% / 30 лет |

| Нигерия | 30% / 15 лет |

Преимущества и недостатки потребительского кредита

Для того, чтобы решить, брать или не стоит потребительский кредит, необходимо более подробно рассмотреть его достоинства и недостатки.

Из достоинств стоит отметить:

- Быстрое рассмотрение заявки. Средний срок – 1-2 часа.

- Небольшой список документов для оформления. Как правило, это паспорт заемщика и налоговый код. В некоторых случаях – справка о размере заработной платы. И только если заемщик претендует на большую сумму – наличие поручителя или залогового имущества.

- Не обязательно оформлять страховку.

- Большой выбор недвижимости – список не ограничивается параметрами, которые подходят для банка.

- Не обязательно наличие созаемщика.

Оформляется он проще и быстрее, но и недостатков в нем хватает:

- Повышенная процентная ставка.

- Небольшой срок кредитования (до 5 лет).

- Большая сумма ежемесячного платежа.

- Небольшая сумма, которую может выдать банк по условиям.

Правда и переплата при оформлении потребительского кредита также ниже за счет маленького срока выплаты, особенно при классическом варианте выплат.

На какую сумму можно рассчитывать в обоих случаях

Размер ипотечного займа определяется исходя из условий кредитного учреждения и участия в той или иной программе поддержки. Кроме того, существует региональные особенности – в Москве и Санкт-Петербурге порядок цифр может быть выше в разы.

По общим правилам и на основании статистических данных финансовые организации предоставляют ипотеки от 500 тысяч рублей до 25 миллионов рублей.

В ситуации с классическим кредитованием нижняя граница не устанавливается, а максимальная величина составляет около 8 млн. При рассмотрении заявки крупных жилищных ссуд банки также предъявляют требование залогового обеспечения обязательств.

Решить, что выгоднее, ипотека или потребительский кредит, можно только при сравнении реальных банковских предложений с привязкой к индивидуальным условиям и заданным параметрам сделки.

Что выгоднее ипотека или потребительский кредит

Среди существующих финансовых предложений можно найти варианты, когда банки не устанавливают жестких ограничений в части направления расходования полученных денег. Займ на потребительские цели сегодня также выступает способом получения дополнительного источника средств. В большинстве случаев граждане оформляют его для приобретения дорогостоящих товаров.

Средний срок кредитования на потребительские цели ограничен 3 годами, а процентная ставка способна достигать 25%, в то время как ипотека способна предложить ставку от 9%.

Недостатком потребительского кредита считается:

- высокая процентная ставка;

- малый срок кредитования;

- незначительные суммы займа;

- высокий процент отказа

Значительная часть банков направляют отказ в выдаче потребительского кредита в адрес клиентов, имеющих плохое качество истории выплат или непогашенный кредит. Если речь идет о покупке квартиры, то в рамках займа на любые цели получить требуемую сумму для покупки квартиры практически невозможно, поэтому к такому инструменту часто прибегают при небольшой нехватке средств, для покупки недвижимости.

Преимуществами потребительского кредита считается:

- простота процедуры оформления;

- минимальное количество документов;

- отсутствие необходимости оценки имущества;

- необязательность заключения договора страхования.

Сегодня проведение оценки приобретаемой недвижимости считается обязательным для ипотечного кредитования шагом, а заключение договора страхования является законодательным требованием. Необходимость подобных действий требует дополнительных затрат, что увеличивает для клиента стоимость кредита. Некоторые банковские организации при отказе заключения договора со страховой организацией в отношении жизни и здоровья повышают ставку по займам на приобретение недвижимости на 1—2 пункта. Несмотря на подобные затраты условия ипотечных программ по сравнению с потребительскими кредитами оказывается, в разы выгоднее.

Возможно будет интересно!

Что такое договор дарения на квартиру с обременением плюсы и минусы

Кредит на покупку квартиры: особенности выдачи, плюсы, минусы

Следует учесть, что многие банки, предлагающие физическому лицу кредит на покупку квартиры как альтернативу ипотеке, обычно подразумевают оформление типичного потребительского займа, средства которого, как известно, могут быть свободно потрачены заемщиком на совершенно любые нужды, в том числе и на приобретение собственного жилья. Кредитор не требует от должника отчета о целевом использовании выданных средств.

Важным отличием от ипотеки является тот факт, что при оформлении обычной потребительской ссуды на покупку жилья заемщик не должен передавать приобретенную недвижимость в залоговое обеспечение банку.

Потребительский заем вообще предоставляется клиенту без какого-либо залога. Это значит, что купленное жилье останется в собственности получателя ссуды, если даже заем не будет возвращен кредитору.

Преимущества потребительской ссуды

- Сумма общей переплаты по такому кредиту обычно выходит гораздо меньше, чем аналогичный показатель для ипотечного займа. Это достигается благодаря большему размеру ежемесячного платежа и меньшей продолжительности срока кредитования.

- Заявка рассматривается кредитором очень быстро (максимум два-три дня).

- Процедура проверки заявителя и принятия решения при оформлении потребительского займа гораздо проще, чем при выдаче ипотеки.

- Лояльные, весьма приемлемые требования к заемщику. Сравнительно небольшой набор необходимых документов.

- Низкая вероятность возможного отказа в выдаче потребительского кредита.

- Подлежит оформлению на одного получателя. Обычный заем может быть предоставлен при любом семейном статусе заявителя.

- Отсутствует требование о внесении заемщиком первоначального взноса.

- Страхование купленного жилья оформлять не требуется.

Недостатки потребительской ссуды

- Выделяется гораздо меньше времени на погашение ссуды, чем при ипотеке.

- Выдается максимум на пять лет.

- Относительно высокая стоимость кредитования. Размер годовой ставки процента выше, чем при ипотеке.

- Значительный размер кредитного платежа, подлежащего ежемесячному внесению на погашение обязательств, что обусловлено небольшим сроком пользования заемными средствами.

- Сравнительно небольшой размер максимально возможной суммы заимствования.

Ипотека или кредит – сравниваем требования банков

Для оформления кредита банку требуется проверить заемщика, его состоятельность и платежеспособность. Во многом об этих основных критериях свидетельствует предоставленная справка о доходах и наличие поручительства.

При ипотеке, помимо кандидатуры заемщика, тщательно проверяется и приобретаемая квартира. Это существенно влияет на срок рассмотрения заявки.

Если при хорошей кредитной истории заемщик может получить необходимую сумму в течение 1 рабочего дня, то для рассмотрения возможности предоставления ипотечной ссуды банку требуется от 5 рабочих дней.

Ну и конечно, пакет документов, требующийся для оформления ипотеки, значительно превышает по количеству пакет документов для оформления потребительского кредита.

Подпишитесь на рассылку

Сбор документов для ипотечной ссуды, последующая регистрация в Росреестре, обслуживание (продление страховок и текущих справок о доходах) требует от заемщика дополнительных вложений и времени.

Чем отличается ссуда от ипотечного кредита?

Для большинства граждан кредит и ссуда – это одно и то же. Эти формы кредитования действительно имеют некоторые общие черты.

Для большинства граждан кредит и ссуда – это одно и то же. Эти формы кредитования действительно имеют некоторые общие черты.

Например, они подразумевают выдачу определенной денежной суммы на условиях ее возврата в течение оговоренного периода. В остальном эти виды займа имеют различия.

То, чем отличается ссуда от кредита и ипотеки, приведено в таблице ниже.

| Критерий сравнения | Кредит | Ипотека | Ссуда |

| Кто имеет право выдавать | кредитное учреждение | банк | практически любая организация |

| Целевое назначение | на покупку любого имущества | на приобретение недвижимости | на приобретение любого имущества |

| Обеспечение | обеспечение необязательно | требуется залог | обеспечение может требоваться или нет; все зависит от организации, которая выдает ссуду |

| Процентная ставка | от 12% годовых | от 6% годовых | минимальная либо отсутствует |

| Первый взнос | нет | есть, варьируется от 10 до 30% | нет |

| Особенности погашения задолженности | регулярные платежи по графику | ежемесячно уплачивается определенная сумма | жесткие правила отсутствуют |

| На какой срок выдается | до 7-15 лет | 25-30 лет | 3-5 лет, срок может не устанавливаться |

| Оформление | упрощенная система | нужно подтвердить личную платежеспособность и ликвидность приобретаемого объекта, оформить страховку | тщательно проверяется платежеспособность заемщика |

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

Ссуда может предоставляться не только в денежном выражении, но и в виде материальных ценностей. Она не подразумевает обязательной платы за пользование одолженными финансовыми средствами.

Когда имеет смысл брать потребительский кредит на жилье?

Брать потребительский кредит рекомендуют в одном случае – заемщику не хватает небольшой суммы. Оплатить из собственных средств можно 60-90 %, а остальные покрыть с помощью оформления кредитного договора. Оформляется все быстро и по схеме «двух документов», поэтому заемщик может обратиться за потребительским кредитом даже за неделю до сделки.

Благодаря такому кредиту можно быть свободным в выборе квартиры, не нужно будет оформлять страховку и тратить деньги на оценку жилья, а время – на поиски подходящего объекта, который сможет одобрить банк.

Выдается такой займ без обязательного составления отчета о расходовании средств, поэтому заемщик не должен иметь строго указанной цели (на машину или квартиру).

Ипотека или кредит: что лучше, в чем разница, условия

При выборе указанных программ требуется понимать некоторые аспекты. На оформление ипотечного договора тратится много времени. Банки предъявляют требования относительно предоставления внушительный перечень документации. После этого проводится проверка бумаг и принимается решение. По итогу могут отказать в выдаче денег. Заемщикам требуется заключить страховое соглашение относительно покупаемой квартиры. Страховка должна распространяться на здоровье и жизнь заемщика.

Для ипотеки предусмотрено минимальное значение. Часто банк не предоставляет сумму менее 500 тысяч рублей. В результате совершения сделки купленное имущество становится залоговым. До того времени, пока заемщик не погасит долг – собственником считается банковская организация. Не удастся реализовать или другим образом распорядиться квартирой. При заключении соглашения необходимо понести расходы, связанные с оценкой жилья. Получить кредит на приобретение любой квартиры не получится. Установлены ограничения в выборе. Банки негативно оценивают то, что в приобретаемом имуществе прописывают детей, не достигших совершеннолетия и лиц, признанных инвалидами. В случае необходимости продать залог становится сложнее.

Выделяют позитивные стороны ипотек. Они заключаются в том, что ставка по процентам понижена. Оформить договор получится на длительное время. В таком случае ежемесячный платеж сокращается и платить кредит становится не так трудно. В некоторых ситуациях приобретение страхового полиса становится полезным. При использовании ипотеки у человека возникает правомочие на получение вычетов.

Предоставляется возможность относительно использования семейного капитала. Он выражается как сокращение суммы долга или первый взнос. Юридические моменты сделки оцениваются покупателями и специалистами банков. Страховая компания участвует в проверке чистоты квартиры. Эти действия сокращают вероятность признания сделки не соответствующей действительности.

Ипотека или кредит – сравниваем дополнительные расходы

- Страховка. Ипотечная ссуда, как любой залоговый займ, сопровождается обязательным страхованием залогового имущества. Причем в случае возникновения страхового случая, средства пойдут на возмещение убытков, прежде всего, банку, а не заемщику, согласно п. 2 ст. 36 закона «Об ипотеке (залоге недвижимости)» от 16.07.1998 № 102-Ф3.

В то время как при страховке собственного жилья без обременения есть возможность получить компенсацию в случае потери жилья или для текущего или капитального ремонта при возникновении страхового случая.

То же самое можно сказать об обязательном страховании жизни и здоровья заемщика и титульном страховании – все средства будут направлены на возмещение понесших убытков банку, а не заемщику и его ближайшим родственникам (в случае летального исхода). Это достаточно существенный недостаток наложенного обременения при ипотеке.

- Независимая оценка жилья. При ипотеке расходы по оценке жилья ложатся целиком на заемщика и являются обязательными. Оформление прочих документов и приведение их в надлежащий вид также требует первоначальных вложений.

Различие в определениях

Объединенные общей целью – выдачей банковских средств, кредит и ипотека имеют массу различий в условиях, порядке оформления и последствиях.

Объединенные общей целью – выдачей банковских средств, кредит и ипотека имеют массу различий в условиях, порядке оформления и последствиях.

Кредит представляет собой нецелевой займ, который получают граждане в банковском учреждении. По классическому кредиту финансовое учреждение не требует отчета о расходовании средств и заботится лишь о своевременном погашении вместе с процентами и обеспечении максимальных гарантий возврата одолженной суммы.

Ипотечная ссуда – это разновидность кредита, при котором средства направляются на строго определенные и заранее согласованные с банком цели – приобретении конкретного объекта недвижимости. Есть ряд строгих ограничений при расходовании средств. Некоторые программы рассчитаны на покупку любого ликвидного жилья, другие нацелены на покупку новостройки или строительство.

В силу востребованности и распространенности жилищной ипотеки возникла необходимость регулирования деятельности банков при оформлении ипотечных продуктов. Основным законодательным актом, который регламентирует процедуру, определяет права и ответственность сторон при получении ипотеки, является ФЗ № 102.

Подведем итоги, что лучше ипотека или кредит?

Рассмотрев все эти нюансы, можно сказать, что:

- При кредите можно получить деньги на руки, ипотека делает перечисление только на счет продающей стороны;

- При ипотеке сроки могут составить до 30 лет включительно, кредит же дается всего на несколько лет;

- Отличие в процентной ставке. При ссуде она выше;

- Обеспечение нужно только для ипотеки. Владелец не вправе распоряжаться имуществом до погашения. При кредите этих условий нет. Вы полноправный владелец с самых первых минут;

- Не выплатив ссуду, вы не теряете купленную недвижимость. Все ограничивается штрафами. В ипотеке, жилье главный залог и при неуплате вы его потеряете.

Что именно оформлять, решать только вам. Но перед походом в банк взвесьте все. Определитесь, что именно вам подходит и сможете ли вы оплачивать взятые на себя обязательства. Пусть эта покупка будет выгодной.