Электронные деньги

Содержание:

- Преимущества и недостатки

- В каком порядке используются электронные средства платежа?

- ePayments

- Общие положения о расчетах

- Перечень операторов электронных денежных средств (ЭДС)1,2 по состоянию на 01.06.2021

- PayPal

- Виды электронного средства платежа

- Платежные системы для юридических лиц

- Система оплаты наличными

- Электронные деньги и формы их использования

- Что такое платежная система?

- Вывод

- В заключение

Преимущества и недостатки

Электронные сделки выгодны как самой ЭПС, так и ее корпоративным партнерам. Эмитент виртуальной валюты получает комиссию за операцию, а торговые точки не тратятся на инкассацию и хранение наличности.

Пользователь от таких расчетов получает:

- удобство — операции проводятся из дома или другого места при наличии интернета;

- надежность — при соблюдении правил безопасности использования кошелька сервис обеспечивает защиту информации и сохранность средств;

- неограниченность использования — цифровая наличность не имеет срока действия и не сгорает;

- бесплатное сопровождение — за обслуживание кошелька плата не взимается;

- высокую скорость платежей — многие операции проводятся почти моментально, задержки возможны при привлечении посредников;

- прозрачность — все сделки фиксируются, историю об электронных платежах можно запросить в любое время.

Но помимо достоинств, у ЭПС есть и недостатки:

- необходимость подтверждения личности — для полноценного использования аккаунта потребуется предоставлять персональные данные и документы;

- ограничения в использовании — не все компании и торговые организации принимают виртуальные деньги, хотя их перечень и растет;

- комиссии — некоторые обязательные платы существенны, что особенно заметно на крупных суммах;

- трудности с восстановлением — при утрате пароля возобновить работу из-за повышенных требований к безопасности будет сложно, потребуется предоставлять много подтверждающих личность сведений.

Каждый пользователь найдет для себя значимые достоинства и существенные недостатки. Например, для меня комиссия за вывод средств с Webmoney на карточку слишком высока. Из-за этого я стараюсь минимизировать использование виртуальных денег.

Посмотрите видео, чтобы узнать независимое мнение эксперта об особенностях и перспективах цифровой наличности:

В каком порядке используются электронные средства платежа?

Использование электронных средств платежа осуществляется на основании договора об использовании электронного средства платежа, заключенного оператором по переводу денежных средств с клиентом, а также договоров, заключенных между операторами по переводу денежных средств. Оператор по переводу денежных средств вправе отказать клиенту в заключении договора об использовании электронного средства платежа (заметим, что данное положение вступает в силу лишь по истечении 18 месяцев после дня официального опубликования, то есть с 1 января 2013 г.).

До заключения с клиентом договора об использовании электронного средства платежа оператор по переводу денежных средств обязан информировать клиента об условиях использования электронного средства платежа, в частности о любых ограничениях способов и мест использования, случаях повышенного риска использования электронного средства платежа. Оператор по переводу денежных средств обязан:

- информировать клиента о совершении каждой операции с использованием электронного средства платежа путем направления клиенту соответствующего уведомления в порядке, установленном договором с клиентом;

- обеспечить возможность направления ему клиентом уведомления об утрате электронного средства платежа и (или) о его использовании без согласия клиента;

- фиксировать направленные клиенту и полученные от клиента уведомления и хранить соответствующую информацию не менее трех лет;

- представлять клиенту документы и информацию, которые связаны с использованием клиентом его электронного средства платежа, в порядке, установленном договором;

- рассматривать заявления клиента, в том числе при возникновении споров, связанных с использованием клиентом его электронного средства платежа, а также предоставить клиенту возможность получать информацию о результатах рассмотрения заявлений, в том числе в письменной форме по требованию клиента, в срок, установленный договором, но не более 30 дней со дня получения таких заявлений, а также не более 60 дней со дня получения заявлений в случае использования электронного средства платежа для осуществления трансграничного перевода денежных средств.

Заметим, что положения, устанавливающие вышеуказанные обязанности оператора, вступают в силу по истечении 18 месяцев после дня официального опубликования.

Использование клиентом электронного средства платежа может быть приостановлено или прекращено оператором по переводу денежных средств на основании полученного от клиента уведомления или по инициативе оператора по переводу денежных средств при нарушении клиентом порядка использования электронного средства платежа в соответствии с договором. Приостановление или прекращение использования клиентом электронного средства платежа не прекращает обязательств клиента и оператора по переводу денежных средств, возникших до момента приостановления или прекращения указанного использования.

В случае утраты электронного средства платежа и (или) его использования без согласия клиента последний обязан направить соответствующее уведомление оператору по переводу денежных средств в предусмотренной договором форме незамедлительно после обнаружения факта утраты электронного средства платежа и (или) его использования без согласия клиента, но не позднее дня, следующего за днем получения от оператора по переводу денежных средств уведомления о совершенной операции. После получения оператором по переводу денежных средств такого уведомления клиента оператор обязан возместить клиенту сумму операции, совершенной без согласия клиента после получения указанного уведомления.

В случае если оператор по переводу денежных средств не исполняет обязанность по информированию клиента о совершенной операции, оператор по переводу денежных средств обязан возместить клиенту сумму операции, о которой клиент не был проинформирован и которая была совершена без его согласия. Если же оператор по переводу денежных средств исполняет обязанность по информированию клиента о совершенной операции и клиент не направил ему уведомление, оператор по переводу денежных средств не обязан возместить клиенту сумму операции, совершенной без согласия клиента. Заметим, что данные правила, касающиеся утраты электронного средства платежа, также вступают в силу по истечении 18 месяцев после дня официального опубликования.

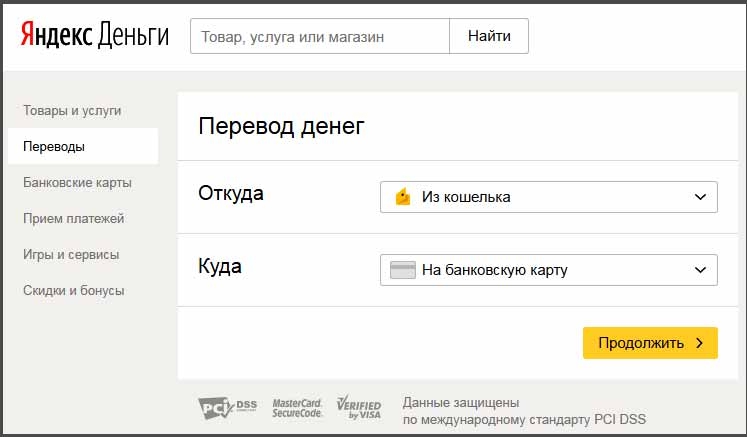

ePayments

С 2011 года система приема электронных платежей с великобританскими корнями предоставляет услуги пользователям 168 стран.

ePayments предлагает:

- осуществлять переводы из разных стран без комиссии;

- возможность массовых выплат пользователям других ЭПС с комиссией до 3%;

- приемы платежей от партнеров и сотрудников;

- обналичивать средства, совершать покупки и оплачивать услуги;

- после регистрации можно оформить на 3 года персональную пластиковую карту ePayments Card, которая дает возможность совершать операции в любой точке мира.

Стоимость международной карты с доставкой – 5,9$ с бесплатным сервисным обслуживанием. Снять деньги в банкомате можно в валюте той страны, в которой находится держатель ePayments Card. Комиссия за снятие наличности – 2,6$ или 2,4 €.

Общие положения о расчетах

1. Расчеты – это отношения, связанные с передачей денег или перечислением (переводом) денежных средств.

Расчетные отношения обычно направлены на прекращение исполнением денежного обязательства (по оплате поставленного товара, выполненной работы, оказанной услуги и пр.), а также обязанностей публичного характера (например, по уплате налогов и сборов).

В связи с этим гл. 46 «Расчеты» существенно отличается от большинства глав разд. IV ГК («Отдельные виды обязательств»), поскольку посвящена не специальному виду обязательственного правоотношения, а универсальным способам исполнения любого денежного обязательства.

В регулировании расчетных отношений, помимо гражданского законодательства, существенную роль играют акты (положения, инструкции) Банка России.

2. Расчеты делятся на наличные и безналичные.

Наличные расчеты представляют собой передачу наличных денег – монет и банкнот.

Безналичные расчеты – это правоотношения, связанные с исполнением поручения владельца банковского счета о перечислении или получении денежных средств. Объектом правоотношений в данном случае являются безналичные денежные средства – права требования к банку.

Свобода граждан в выборе способа расчетов не ограничена, они имеют право осуществлять как наличные (причем без ограничения по сумме), так и безналичные расчеты (п. 1 ст. 861 ГК). Юридические лица и индивидуальные предприниматели по общему правилу должны осуществлять расчеты в безналичной форме. Для данных субъектов установлены ограничения наличных расчетов: в настоящее время допустимым является осуществление расчетов в наличной форме между юридическими лицами и (или) индивидуальными предпринимателями в размере 100 000 руб. по одной сделке (договору).

3. Глава 46 ГК практически полностью посвящена безналичным расчетам, тогда как регулирование расчетов наличными деньгами содержится в правилах об исполнении обязательств (гл. 22 ГК).

Наличные расчеты между гражданами обычно оформляются составлением расписки, в том числе в виде отметки на долговом документе (ст. 408 ГК).

Наличные расчеты в случаях продажи товаров, выполнения работ и оказания услуг юридическими лицами и индивидуальными предпринимателями по общему правилу возможны только с использованием контрольно-кассовой техники.

Операции с наличными деньгами (поступление и выдача из кассы), осуществляемые указанными лицами, сопровождаются составлением кассовых документов (приходных и расходных кассовых ордеров)3.

Наличные деньги сверх установленных лимитов остатка средств в кассе сдаются в банк.

4. Обязательным участником отношений по совершению безналичных расчетов является банк (иная кредитная организация), с которым у плательщика (получателя) заключен договор банковского счета. Безналичные расчеты представляют собой операции во исполнение договора банковского счета. В расчетных отношениях, помимо плательщика, получателя средств и обслуживающих их банков, также могут участвовать банки-посредники.

Безналичные расчеты осуществляются на основании расчетных документов, имеющих установленную форму и ряд обязательных реквизитов, отсутствие которых может послужить препятствием для совершения соответствующей операции. Все большее распространение в банковской практике получает совершение расчетных документов в электронной форме, которая в настоящее время установлена как основной способ совершения распоряжений о перечислении денежных средств.

Безналичные расчеты осуществляются в формах, предусмотренных федеральным законом, установленными в соответствии с ним банковскими правилами, применяемыми в банковской практике обычаями (п. 1 ст. 862 ГК).

Выделяют следующие формы безналичных расчетов (платежные инструменты):

- расчеты платежными поручениями;

- расчеты по аккредитиву;

- расчеты по инкассо на основании платежных требований получателя средств (прямое дебетование) и инкассовых поручений;

- расчеты чеками;

- расчеты платежными (банковскими) картами;

- расчеты путем перевода электронных денежных средств.

Стороны гражданско-правового договора (основного договора) вправе избрать любую из возможных форм расчетов (ст. 421, п. 2 ст. 862 ГК).

Перечень операторов электронных денежных средств (ЭДС)1,2 по состоянию на 01.06.2021

| п/п | Кредитная организация — оператор ЭДС | Начало деятельности по осуществлению перевода ЭДС | |

|---|---|---|---|

| Регистрационный номер | Наименование | ||

| 1 | 2306 | АКБ «Абсолют Банк» (ПАО) | 13.04.2020 |

| 2 | 2879 | ПАО АКБ «АВАНГАРД» | 01.07.2017 |

| 3 | 2590 | ПАО «АК БАРС» БАНК | 03.12.2012 |

| 4 | 2602 | АКБ «Алмазэргиэнбанк» АО | 01.01.2011 |

| 5 | 2659 | ООО КБ «Алтайкапиталбанк» | 20.12.2013 |

| 6 | 1326 | АО «АЛЬФА-БАНК» | 29.09.2011 |

| 7 | 3287 | Банк «ВБРР» (АО) | 30.10.2011 |

| 8 | 2312 | АО «Банк ДОМ.РФ» | 14.05.2019 |

| 9 | 101 | АО «БКС Банк» | 15.03.2017 |

| 10 | 1745 | ПАО «БыстроБанк» | 08.04.2014 |

| 11 | 1000 | Банк ВТБ (ПАО) | 10.05.2016 |

| 12 | 3533-К | ООО «НКО «Глобал Эксчейндж» | 18.12.2018 |

| 13 | 354 | Банк ГПБ (АО) | 17.09.2012 |

| 14 | 843 | АО «Дальневосточный банк» | 15.12.2016 |

| 15 | 646 | АО «Датабанк» | 31.12.2015 |

| 16 | 3511-К | РНКО «Деньги.Мэйл.Ру» (ООО) | 27.09.2012 |

| 17 | 3512-К | ООО РНКО «Единая касса» | 23.04.2013 |

| 18 | 384-К | НКО «ЕРП» (ООО) | 06.07.2015 |

| 19 | 918 | ПАО «Запсибкомбанк» | 11.05.2020 |

| 20 | 3255 | ПАО Банк ЗЕНИТ | 24.10.2014 |

| 21 | 2216 | АО «Банк Интеза» | 22.12.2014 |

| 22 | 3520-К | ПНКО «ИНЭКО» (ООО) | 19.12.2013 |

| 23 | 3175 | АО КБ «ИС Банк» | 10.06.2019 |

| 24 | 2241 | КИВИ Банк (АО) | 29.09.2011 |

| 25 | 1087 | АО Банк «ККБ» | 05.10.2011 |

| 26 | 2584 | Банк «КУБ» (АО) | 16.10.2018 |

| 27 | 1158 | АО «Кузнецкбизнесбанк» | 04.09.2015 |

| 28 | 912 | ПАО «МИнБанк» | 18.12.2017 |

| 29 | 3523-К | ООО НКО «МОБИ.Деньги» | 07.04.2014 |

| 30 | 3522-К | ООО НКО «Мобильная карта» | 03.03.2014 |

| 31 | 3508-К | НКО «МОНЕТА» (ООО) | 29.09.2012 |

| 32 | 1978 | ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» | 01.07.2013 |

| 33 | 1751 | ПАО МОСОБЛБАНК | 21.06.2013 |

| 34 | 2268 | ПАО «МТС-Банк» | 26.03.2013 |

| 35 | 937 | АО «ОРБАНК» | 22.10.2015 |

| 36 | 2209 | ПАО Банк «ФК Открытие» | 15.06.2015 |

| 37 | 3532-К | НКО «Перспектива» (ООО) | 01.03.2016 |

| 38 | 3324-Р | НКО «Платежи и Расчеты» (АО) | 01.01.2013 |

| 39 | 3166-К | РНКО «Платежный Центр» (ООО) | 01.07.2013 |

| 40 | 2347 | ООО КБ «ПЛАТИНА» | 04.06.2012 |

| 41 | 650 | АО «Почта Банк» | 15.03.2016 |

| 42 | 3514-К | НКО «Премиум» (ООО) | 24.02.2014 |

| 43 | 3001 | ПАО АКБ «Приморье» | 04.04.2012 |

| 44 | 3251 | ПАО «Промсвязьбанк» | 01.07.2013 |

| 45 | 2551 | АО Банк «ПСКБ» | 04.07.2011 |

| 46 | 3517-К | ООО НКО «ПэйПал РУ» | 29.07.2013 |

| 47 | 3292 | АО «Райффайзенбанк» | 20.06.2018 |

| 48 | 3524-К | ООО НКО «Расчетные Решения» | 27.01.2015 |

| 49 | 2506 | ООО «банк Раунд» | 24.12.2012 |

| 50 | 3207 | АО «РУНА-БАНК» | 19.09.2013 |

| 51 | 2289 | АО «Банк Русский Стандарт» | 11.10.2011 |

| 52 | 3427-К | НКО «Русское финансовое общество» (ООО) | 03.07.2017 |

| 53 | 3351 | АО «РФИ БАНК» | 28.06.2016 |

| 54 | 2048 | АО «САРОВБИЗНЕСБАНК» | 26.03.2015 |

| 55 | 1481 | ПАО Сбербанк | 18.12.2017 |

| 56 | 2816 | ПАО «БАНК СГБ» | 31.10.2013 |

| 57 | 554 | АО КБ «Солидарность» | 14.01.2019 |

| 58 | 963 | ПАО «Совкомбанк» | 23.03.2017 |

| 59 | 2307 | Банк Союз (АО) | 19.10.2020 |

| 60 | 3368 | АО «СМП Банк» | 10.12.2012 |

| 61 | 588 | АО БАНК «СНГБ» | 29.12.2014 |

| 62 | 2304 | Таврический Банк (АО) | 29.09.2011 |

| 63 | 2210 | ТКБ БАНК ПАО | 13.02.2014 |

| 64 | 2673 | АО «Тинькофф Банк» | 18.04.2012 |

| 65 | 2964 | АО «УРАЛПРОМБАНК» | 01.07.2013 |

| 66 | 1370 | ООО КБ «Уралфинанс» | 05.09.2013 |

| 67 | 1143 | ООО «ФФИН Банк» | 02.07.2019 |

| 68 | 493 | ПАО «ЧЕЛЯБИНВЕСТБАНК» | 06.12.2018 |

| 69 | 3314-К | АО НКО «ЭЛЕКСНЕТ» | 11.12.2012 |

| 70 | 3535-К | ООО ПНКО «ЭЛПЛАТ» | 05.10.2017 |

| 71 | 1307 | КБ «ЭНЕРГОТРАНСБАНК» (АО) | 11.12.2017 |

| 72 | 3467 | АО КБ «ЮНИСТРИМ» | 24.04.2013 |

| 73 | 3510-К | ООО НКО «ЮМани» | 27.09.2012 |

1 В перечень включены действующие кредитные организации, приславшие в соответствии с Указанием Банка России от 14.09.2011 № 2694-У «О порядке уведомления Банка России оператором электронных денежных средств» уведомления о начале деятельности по переводу электронных денежных средств.2 Кредитные организации в перечне представлены в алфавитном порядке.

Последнее обновление страницы: 03.06.2021

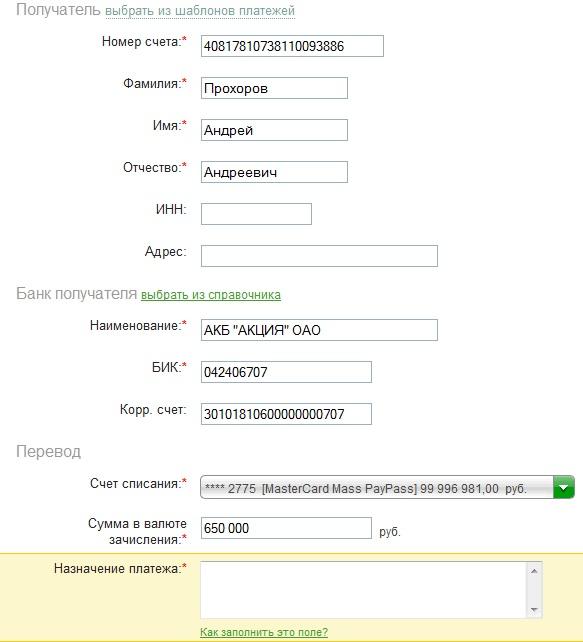

PayPal

Крупная платежная система с 267 млн. зарегистрированных пользователей деятельность в России осуществляет на основании лицензии, выданной Банком России 3517-К.

PayPal предлагает открытие двух видов счетов:

- личного – для оплаты покупок, переводов,управления электронными средствами;

- корпоративного – подходит для ведения бизнеса.

Операции по оплате интернет-покупок в российской валюте на территории России бесплатны.

Комиссия существует на покупки за рубежом при переводе рублей в другую валюту. При переводах внутри страны комиссионные не предусмотрены, но при использовании карты, выплачивается 3,4% от общей операции и +10 руб. за каждую последующую выплату. На международные платежи распространяется тариф – 0,4-1,5% в зависимости от страны отправления.

Виды электронного средства платежа

Существует два вида электронного средства платежа, которыми могут воспользоваться физические лица – это персонифицированное и неперсонифицированное средство платежа.

Персонифицированное средство платежа используется при перечислении физическими лицами сумм, превышающих 15 000 руб., либо эквивалентной суммы в валюте.при данном виде электронного средства платежа устанавливается сведения о клиенте с применением оригинальных документов или заверенных у нотариуса копий. Оператор дает гарантию о неразглашение данной информации третьим лицам. Все платежи идентифицируются при таком виде средства платежа, а остаток электронных денег не должен превышать 100 000 рублей (или эквивалентную сумму в валюте по курсу Банка России).

Электронное средство платежа является неперсонифицированным, если в отношении клиента не была проведена идентификация, т. е. оператор не установил сведения о клиенте. В этом случае, лимит по операциям и остатке денежных средств меньше, чем при персонифицированном средстве платежа.

Общий объем переводимых денежных средств с одного неперсонифицированного средства платежа не должен превышать 40 000 руб. в месяц, а остаток в любой момент времени должен быть менее 15 000 руб.

Можно сделать вывод, что при идентификации своего клиента, оператор доверяет ему больше – это отражается в сумма, которыми клиент может оперировать. Неперсонифицированный же счет урезан в таких возможностях.

Юридические лица и индивидуальные предприниматели обязательно проходят идентификацию при создании корпоративного электронного средства платежа. Остаток денежных средст на таком средстве платежа на конец рабочего дня не должен превышать 100 000 руб., либо суммы в иностранной валюте эквивалентной 100 000 руб. по курсу Банка России.

Платежные системы для юридических лиц

Свои услуги малому, среднему и крупному бизнесу предлагают сразу несколько ПС, включая частные. Эксперты советуют учитывать при выборе следующие особенности:

- как давно ПС на рынке — отзывы, характеристики, резонансные дела;

- насколько стабильно работает: бывают ли перебои с приемом платежей (особенно актуально для предприятий в сфере торговли — не каждый покупатель согласится подождать, пока у ПС закончится техническое обслуживание);

- стоимость тарифов, величина комиссионных сборов;

- отсутствие скрытых платежей;

- количество (и репутация) банков-эквайеров, есть ли возможность выбрать из них оптимальный;

- возможность оценить заранее (протестировать) функции ПС;

- технические особенности: можно ли интегрировать с бизнесом (в том числе онлайн), насколько удобен интерфейс для пользователей.

Неплохо также проверить наличие сертификатов и иных документов, подтверждающих легальный статус оператора. Полезным дополнением станет возможность приема платежей через терминалы или специальные точки оплаты.

Система оплаты наличными

Хотя количество транзакций, совершаемых с помощью бумажных денег, уменьшается, однако системы наличных платежей ещё некоторое время просуществуют. Данная система включает в себя операции, осуществляемые с помощью прямого дебетования или электронного чека.

- Прямое дебетование (анг. Direct Debit): это платеж во время совершения данного типа операции владелец счета отправляет сообщение в свой банк о необходимости списать или получить определенную сумму денег со своего счета для безналичной оплаты товаров или услуг торговцу.

- Электронный чек (анг. E-Check): это тип транзакции который построен на цифровой версии бумажного чека. Такая транзакция функционирует так же, как электронный перевод средств с чекового или сберегательного счета владельца без необходимости предъявления бумажного чека.

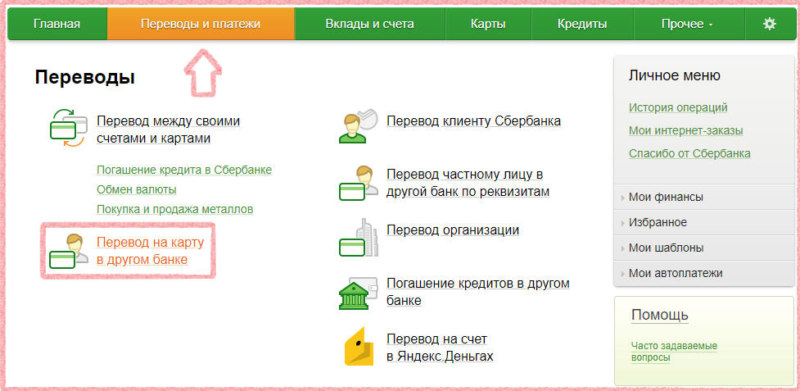

Электронные деньги и формы их использования

Как правило, электронные денежные средства применяются в сфере онлайн бизнеса. Рассматривают этот платежный инструмент как одну из форм рыночного хозяйства. С помощью виртуальных денег можно осуществлять расчеты между клиентами и компаниями, избежав при этом большого количества лишних расходов либо потери времени. За счет технической составляющей электронные платежи проводятся мгновенно, что отличает этот способ от банковских операций.

Интернет-платежи

Одна из причин, почему россияне начинают использовать электронные денежные системы, – это возможность мгновенно произвести платеж через интернет. Услуга доступна круглосуточно. Отправлять деньги можно на любые другие счета по реквизитам организаций, частным лицам, на другие кошельки, в виде оплат за услуги ЖКХ или сотовую связь и прочее. Все операции сохраняются системой и отслеживаются. Вместо традиционной подписи клиента используется ЭЦП – самый надежный способ защиты средств пользователей.

Кредитные карты

Еще один вариант использования виртуальных денежных средств – кредитки. С помощью физического пластикового носителя владелец электронного кошелька может тратить виртуальные сбережения при оплате покупок в супермаркетах, гостиницах и везде, где принимаются банковские карты

Однако в этом случае важно не передавать личные данные третьим лицам, чтобы не потерять деньги. Особенно опасно сохранять реквизиты подобных карточек в интернет магазинах

Банкоматы

Терминалы быстрого обслуживания и банкоматы – еще один удобный способ использования своих виртуальных сбережений. Чтобы получить наличные, нужно в платежной системе выпустить онлайн карту с банковскими реквизитами, но без физического носителя. Оформляется она мгновенно и позволяет не только получать наличные через банкоматы, но и оплачивать покупки по интернету. С помощью банковских терминалов пользователи могут не только выводить деньги с виртуальных кошельков, но и пополнять онлайн счета.

Банковские чеки

Чтобы получить наличные в кассах финансовых учреждений, можно рассмотреть такой вариант использования электронных сбережений, как выписка банковских чеков. Способов в этом случае есть несколько:

- Перевод средств на банковский счет с последующим снятием.

- Перевод виртуальных сбережений в банк, который обменяет их на наличные.

- Отправка электронных денежных средств с помощью международной платежной системы с возможностью получения в любом банке.

Что такое платежная система?

Платежная система – это система для обмена операциями и расчетами между финансовыми партнерами: банками, учреждениями, магазинами и т.д. В широком смысле слова это посредники между покупателем и продавцом.

Функции платежной системы заключаются в стабильном обороте денежных средств с помощью банковских карт. При оплате пластиковой картой – специальный терминал отправляет запрос на передачу финансовых средств покупателя в его банк и оттуда переправляет необходимую сумму на счет продавца. Все расчеты происходят в реальном времени и занимают не более 10 секунд.

Существует множество платежных систем, которые контролируют денежный оборот внутри государства, локально внутри кредитной организации и между странами. Также функционируют электронные платежные системы для проведения платежей в сети.

Вывод

Люди часто активно пользуются интернетом и не имеют счетов

на платежных сервисах. Создание аккаунта и кошелька начинается с мысли об

удаленной работе: многие биржи фриланса работают только с виртуальной валютой,

не осуществляя переводы на обычные банковские карточки.

Перед открытием счета на платежной площадке необходимо

вспомнить о нюансах:

Практически каждая система берет комиссионное вознаграждение: за пополнение, снятие денег со счета, внутренние переводы. Чтобы не терять деньги, следует внимательно изучить информацию на страницах сайта в разделе «Помощь». 100 виртуальных рублей не являются 100 бумажным дензнакам, при выводе средств происходит их обмен, с потерей нескольких процентов.

Электронная валюта не поддерживается государственным золотым запасом – она платежное, а не накопительное средство. Копить на виртуальном счету деньги занятие не только глупое, но и опасное: всегда есть риск взлома личной страницы мошенниками.

Электронные деньги удобны в обиходе, при достаточной защищенности аккаунта находятся в большей безопасности, чем наличные средства. Оплата через программу на компьютере или мобильное приложение тех же счетов от ЖКХ намного удобнее, чем многочасовое простаивание в очередях в банке или отделении связи.

В заключение

Независимо от того, как вы относитесь к системам электронных платежей и совершаете ли покупки онлайн или через другие электронные порталы, нельзя отрицать то, что технологии уже прочно вошли в нашу жизнь В скором времени наличные и бумажные чеки, скорее всего уйдут в прошлое, так как появляется все больше интернет магазинов и сайтов продающих товары и услуги через интернет.

Даже если в настоящее время вы не часто используете системы электронных платежей, то вскоре все изменится, так как все больше предприятий переходят только на электронные платежи. А почему бы и нет? Они быстры, удобны и просты в использовании. Кроме того они безопасны и тем самым у продавцов появляется все больше клиентов.

А что думаете вы? Вы оплачиваете товары и услуги в Интернете или с помощью кредитных и дебетовых карт или же предпочитаете старые добрые наличные?