Виды платежных систем в россии

Содержание:

- Visa Qiwi Wallet. Электронные платежные системы.

- Из истории платежных систем банковских карт

- Электронные платежные системы. Какие функции выполняют платежные системы

- Альтернативные варианты – интернет-банки, системы переводов. Электронные платежные системы.

- Как выбрать и подключить платёжную систему для физического лица

- Что такое электронная платежная система?

- Электронные платежные системы. Преимущества и недостатки.

- Электронные платежные системы. Риски использования .

- Заглянем в бункер, раз торнадо за окном

- Кредитные электронные платежные системы

- PayPal

- Как сделать перевод в СБП

- Популярные электронные платежные системы

- PayPal

- Что это такое

Электронные платежные системы выполняют ряд основных задач и помогают пользователю. Электронные платежные системы распространены по всему миру, набирают популярность. Основной плюс в том, что можно просто и легко совершать денежные переводы без лишних

Visa Qiwi Wallet. Электронные платежные системы.

Открывает список платежных систем кошелек Qiwi. Электронный сервис Qiwi Wallet не зря находится на первом месте — это удобный и функциональный мультиплатформенный инструмент. Группа Qiwi была образована в 2007 году в Москве. С тех пор компания успела обзавестись собственным банком, вышла на международный уровень и выпустила кобрендовые продукты совместно с Visa.

Сегодня платежная система Qiwi насчитывает десятки миллионов пользователей по всему миру. Держатели Qiwi-кошелька имеют возможность производить коммунальные и другие виды платежей, погашать кредиты, совершать переводы и оплачивать покупки в интернете и приложениях. Это далеко не все возможности кошелька! При этом счет в Visa Qiwi Wallet совпадает с номером телефона владельца, а уровень защищенности платежей позволяют быть уверенным в сохранности средств.

Из истории платежных систем банковских карт

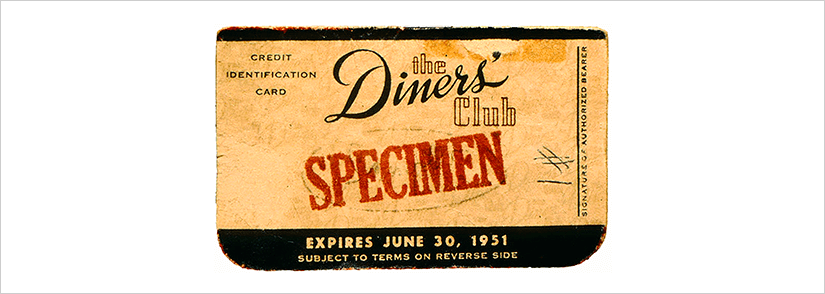

Первой системой платежных карт стала Diners Club, которая появилась в 1950 году в США. В том же году система выпустила первые в истории кредитные карты. При этом компания являлась не банком, а своего рода клубом, куда входили люди, заинтересованные идеей оплачивать свои траты в любое время без наличности на руках.

Первые кредитки Diners Club предназначались для оплаты обедов в ресторанах. Они были бумажными и являлись, по сути, документом, подтверждающим платежеспособность владельца. Раз в месяц члены клуба получали выписки по оплаченным таким способом счетам, по которым затем нужно было внести платежи.

Собственно банковские карты появились позднее, и изначально единой системы для их выпуска и обслуживания не было. Каждый банк выпускал собственные карточки, которые могли использоваться только внутри него. Первым свои банковские карты начал выпускать Long Island Bank, небольшой банк из Нью-Йорка, в 1951 году.

Первой межбанковской системой стала Interbank Card Association (будущая MasterCard), которая появилась в 1966 году. В то же время активно развиваются American Express в США, Eurocard в Европе и JCB в Японии.

Параллельно развивались технологии проведения платежей и сохранения информации о них. Сами карты из бумажных стали пластиковыми, на них появились магнитные полосы, а позднее – электронные чипы, которые хранят информацию о счете. Для обработки операций стали использоваться компьютерные системы. Развитие Интернета позволило проводить все операции в реальном времени в режиме онлайн.

В СССР собственные платежные системы, основанные на банковских картах, почти не развивались. Иностранные карточки были доступны только очень узкому кругу лиц и использовались далеко не везде. Приемом и обслуживанием карточек занимались ВАО «Интурист» и Внешэкономбанк. В 1988 году Внешэкономбанк стал первым советским банком, который выпустил карту в иностранной платежной системе. К концу XX века на нашем рынке наиболее активно действовали Visa и Europay (впоследствии войдет в MasterCard).

Первой отечественной системой банковских карт стала СТБ, которую создал банк Столичный в 1992 году. Однако, она не получила большого распространения и сейчас уже не используется. В 1994 году появилась Золотая Корона, которая стала более популярной. Сейчас она больше известна благодаря денежным переводам, а банковские карты в ней встречаются реже.

В 2012 году появилась система ПРО100, которую разработал Сбербанк на базе технологий MasterCard. Карточки этой системы должны были объединять платежный инструмент и документ, подтверждающий личность. Попытка создать такой инструмент оказалось не слишком удачной, и, несмотря на определенную распространенность, к 2017 году работа системы была свернута. Ей на смену пришла система МИР.

Электронные платежные системы. Какие функции выполняют платежные системы

Платежная система банковских карт выполняет следующие функции

- Выдает лицензии на выпуск пластиковых карт с использованием принадлежащих системе технологий и символики для банков-эмитентов

- Предоставляет право на проведение операций по картам для банков-эквайеров

- Охраняет патенты и права собственности

- Вырабатывает правила и нормы проведения операций с картами

- Обеспечивает бесперебойную работу национальных и международных расчетов и автоматизированных систем

- Обрабатывает финансовые данные и переводят комиссионные выплаты участников системы

- Анализирует работу системы

- Разрабатывает новые платежные технологии

- Проводит маркетинговые мероприятия для держателей карт, продвигает на рынке свою продукцию и занимается ее рекламой

Альтернативные варианты – интернет-банки, системы переводов. Электронные платежные системы.

Практически у каждого в нашей стране есть банковская карта, и не одна. При этом банки-эмитенты, выпускающие карты, обычно предлагают для своих клиентов системы интернет-банкинга. Самой известной такой системой является Сбербанк-Онл@йн, через эту систему можно оплачивать множество разных платежей, а тарифы зачастую ниже, чем при оплате через отделения банка. Важным преимуществом является то, что клиент может оплачивать счета непосредственно со своих счетов, не переводя их на кошельки в других системах.

Помимо систем интернет-банкинга, многие пользуются системами денежных переводов. Зачастую такие системы предлагают низкие тарифы на переводы, при этом переводы осуществляются за несколько минут вне зависимости от местонахождения получателя.

К известным в России системам переводов относятся:

- Western Union – всемирно известная американская компания, которая работает с российскими банками. Комиссия за перевод по России составляет 1%, но не менее 100 и не более 1000 рублей;

- Юнистрим – российская система переводов, которая организована одноименным банком. Имеется множество пунктов приема и отправки переводов по всей стране, комиссия за перевод по России составит 1-1,5%;

- Контакт – принадлежащая КИВИ Банку система переводов, располагающая множеством пунктов отправки и выдачи переводов. Комиссия также составляет 1% от суммы перевода, не более 1000 рублей;

- Лидер – международная система переводов, организатор – НКО ЗАО «Лидер». Предлагает отправку переводов по России, а также в 132 страны мира. Комиссия за перевод по России – от 1%.

Как видно, для того, чтобы перевести деньги по России, вовсе необязательно использовать электронные платежные системы, достаточно обратиться в свой банк и узнать, какие варианты денежных переводов он предлагает.

Как выбрать и подключить платёжную систему для физического лица

Кроме размера комиссии, существуют и другие критерии выбора платёжного агрегатора для самозанятого физлица. А вот правила интеграции стандартны в целом для всех сервисов.

Критерии выбора платёжной системы

Нужно учитывать следующие факторы:

- дополнительные комиссии, кроме основной: например, за вывод средств на карту;

- качество работы техподдержки, наличие справочной информации на сайте сервиса;

- условия подключения и интеграции: срок, необходимость подписания договора, проверка мерчанта и т.п.;

- удобство личного кабинета: наличие инструментов для создания отчётов, простой интерфейс;

- дополнительные возможности: поддержка массовых, рекуррентных и других видов платежей;

- срок присутствия системы на рынке: обычно чем больше лет сервису, тем выше его надёжность.

Привязка платёжной системы к сайту

Подключение любого платёжного сервиса к сайту обычно осуществляется двумя способами:

- API. Интеграция программного кода требует специальных знаний. Поэтому нужно привлекать разработчика.

- Модуль для сайта на CMS. Установить и настроить инструмент можно самостоятельно или воспользовавшись подсказками техподдержки.

Организовать приём платежей на сайте может любое физическое лицо: в России есть соответствующие платёжные системы

При этом физлицу важно задуматься о легальности действий. Один из вариантов — регистрация в качестве самозанятого

Этот статус открывает много возможностей для интернет-эквайринга и приёма оплат на личную банковскую карту, счёт либо электронный кошелёк.

Что такое электронная платежная система?

Это организации, эмитирующие цифровую денежную валюту, создающие и внедряющие новые методы их распространения и обеспечивающие все условия для электронных финансовых операций. Нередко ЭПС представляют собой часть больших интернет — компаний, будучи элементом их бизнес — активности (к примеру, валюта социальных сетей, система Яндекс.Деньги и т.п.).

Любая электронная платежная система (ЭПС) выпускает собственные электронные финансы, соответствующие бумажной валюте. Различные ЭПС отличаются уровнями развития, разной степенью функциональности, территорией охвата, а также предназначением. В большинстве случаев электронную валюту одной ЭПС возможно разменять на деньги другой, но бывают и исключения, да и к тому же такие расчеты могут потребовать солидную комиссию.

Обычно ЭПС выпускают именно то количество электронных финансов, которое необходимо для нормального функционирования сети, то есть тот объем, который клиенты электронных платежных систем используют для расчетов в электронных деньгах. Эмиссия виртуальной валюты контролируется законодательством, так что ЭПС, зарегистрированные и ведущие деятельность в конкретной стране, обязаны соблюдать все предписания закона. Тем не менее, по факту это не происходит, ведь за электронной валютой невероятно трудно проследить, а законы, касающиеся ЭПС, все еще не столь действенны.

ЭПС получают прибыль в виде комиссии, взимаемой при всех валютных расчетах.

Точно так же, как банковские учреждения представляют собой экономическую основу государств, ЭПС являют собой финансовую основу онлайн-бизнеса, а также электронной торговли – это главные, но не единственные области, где они используются.

Электронные платежные системы. Преимущества и недостатки.

При выборе системы электронных платежей желательно провести сравнительный анализ тарифов, интерфейса, простоты регистрации, а также ограничений введенных разработчиком. Для удобства оценки и наглядности всех преимуществ и недостатков ЭПС сведены в таблицу.

| Описание | Преимущества | Недостатки |

| WebMoney | Самый большой перечень доступных валют, в том числе работа с криптовалютой Высококвалифицированная техническая поддержка Высокий уровень защиты данных Массовое распространение в странах СНГ | Платный перевод внутри системы 0,8 % Сложная процедура вывода средств с кошелька Высокий процент при обналичивании от 2 % Нет прямого перевода в другие электронные платёжные системы Большая комиссия за пополнение |

| Qiwi | Удобная и понятная регистрация Большое количество фирменных терминалов и бесплатное пополнение баланса Оформление собственных карт Перечисления внутри платежной системы бесплатно | Высокая плата при обналичивании от 2,5 % до 4 % Суточный лимит при выводе и переводе денег 15 тыс. рублей |

| Яндекс.Деньги | Интуитивно понятный интерфейс Оформление собственной карты для платежей в офлайне и обналичивания Бесплатные внутрисистемные платежи и переводы Перечисление держателям других кошельков 3 %, минимум 15 рублей | Возможные блокировки кошелька при переводе на неизвестные карты, но с другой стороны это усложняет доступ злоумышленникам |

| Интернет-банкинг | Постоянный доступ к банковским счетам и операциям Комиссии за переводы и операции ниже, чем в кассах и офисах или вообще отсутствуют Комиссии за внесение и вывод денег со счетов по тарифам, утвержденным в банке | На операции и суммы платежей и переводов могут быть установлены суточные и ежемесячные лимиты |

| Денежные переводы | Низкий процент за пересылку денег внутри страны Бесплатная выдача наличных получателю перевода Большое количество пунктов выдачи и отправления Высокая скорость обработки Возможность перевести деньги за рубеж или получить деньги оттуда | Переводы с помощью систем запрещены для операций, связанных с коммерческой деятельностью В системах введены ограничения по максимальной сумме одного перевода |

Электронные платежные системы. Риски использования .

При работе с ЭПС нельзя забывать о рисках. Среди них:

- вероятность получения мошенниками доступа к аккаунту;

- угроза блокировки счета системой (в первую очередь, актуально для анонимных кошельков, на такую проблему часто жалуются пользователи Qiwi);

- вероятность банкротства системы и отказа от исполнения обязательств;

- операционные риски при проведении транзакций.

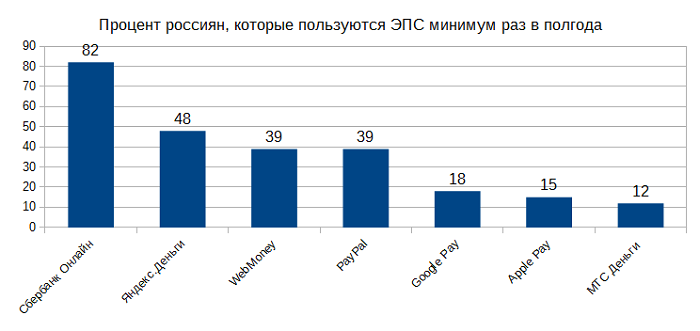

Но все они компенсируются возможностью в любое время суток отправить платеж в любую точку земного шара или принять деньги. Ниже представлена диаграмма, которая отражает востребованность у россиян той или иной ЭПС (данные Mediascope за 2018 г).

Для каждой системы существуют свои лайфхаки. Они касаются, в первую очередь, возможности зачислять средства без комиссии. Для Яндекс.Денег это осуществляется двумя способами:

- через Сбербанк Онлайн;

- через Систему быстрых платежей от Центробанка (в пределах 100 тыс. руб.).

Счет Qiwi можно пополнить без комиссии с любой карты, если переводить сразу больше 2 тыс. руб. Если же использовать баланс мобильного телефона, то придется заплатить до 12% от суммы. Стремясь к удобству, не стоит забывать об экономии.

Еще один плюс подобных сервисов – возможность выпустить карту, которая будет иметь единый счет с кошельком. Ее использование – самый простой способ обналичить электронную валюту. Но доступен он только для тех, кто идентифицировал свою личность. Кроме того, системы предлагают бонусную программу. Она бывает заметно щедрее, чем банковский кэшбэк.

Заглянем в бункер, раз торнадо за окном

Нужно было сделать наш платежный шлюз доступным всегда. Возросла ли пиковая нагрузка, что-то упало или ушло на обслуживание в ДЦ — конечный пользователь не должен этого замечать вообще.

Это решили минимизацией мест, где хранится состояние системы — очевидно, что stateless-приложения легко масштабировать до горизонта.

Сами приложения у нас крутятся в Docker-контейнерах, логи из которых мы надежно сливаем в центральное Elasticsearch-хранилище; друг друга они находят через Service Discovery, а данные передают по IPv6 внутри Макросервиса.

Все собранные и работающие совместно микросервисы вместе с сопутствующими службами являются Макросервисом, который предоставляет вам в итоге платежный шлюз, каким вы его видите снаружи в виде нашего публичного API.

За порядком приглядывает SaltStack, в котором описано все состояние Макросервиса.

Мы еще вернемся с подробным описанием всего этого хозяйства.

С приложениями легче.

А вот если хранить где-то состояние, то обязательно в такой базе, в которой минимальна цена выхода из строя части нод. Еще чтобы в ней не было мастер-нод с данными. Чтобы могла с предсказуемым временем ожидания на запросы отвечать. Это тут мечтают? Тогда еще чтобы ее обслуживать особо не надо было, и чтобы разработчикам-эрлангистам нравилась.

Да, разве мы еще не сказали, что вся онлайн-часть нашего процессинга на Эрланге написана?

Как многие уже, наверное, догадались выбора у нас как такового и не было.

Все состояние онлайн-части нашей системы хранится в Basho Riak. О том, как готовить Riak и не сломать себе пальцы (потому что мозг вы сломаете обязательно), мы еще расскажем, а пока продолжим дальше.

Кредитные электронные платежные системы

Из двух платежных систем кредитная платежная система наиболее широко используется среди потребителей всех возрастов. Она включает в себя транзакции, совершаемые с помощью кредитных карт и электронных кошельков.

- Кредитные карты (анг. Credit Cards): финансовые учреждения (эмитенты карт) выдают кредитные карты своим клиентам. Карты позволяют своим владельцам приобретать товары и услуги онлайн или через электронные платежные терминалы без использования наличных денег. Они очень удобны и позволяют держателям карт создавать кредитные истории, которые играют большую роль в рейтинге кредитоспособности. Одна из наиболее удобных функций кредитных карт — это то, что они позволяют продавцам мгновенно получать средства за свои товары или услуги, вместо того, чтобы ждать пока произойдет обработка счета.

- Электронный кошелек или е-кошелек (анг. E-Wallet): Проще говоря, e-кошелек — это тип предоплаченного счета, на котором надежно хранится информация о кредитной или дебетовой карте пользователя. Благодаря тому, что данная информация надежно хранится в интернете, пользователям становится проще совершать онлайн-покупки.

PayPal

Крупная платежная система с 267 млн. зарегистрированных пользователей деятельность в России осуществляет на основании лицензии, выданной Банком России 3517-К.

PayPal предлагает открытие двух видов счетов:

- личного – для оплаты покупок, переводов,управления электронными средствами;

- корпоративного – подходит для ведения бизнеса.

Операции по оплате интернет-покупок в российской валюте на территории России бесплатны.

Комиссия существует на покупки за рубежом при переводе рублей в другую валюту. При переводах внутри страны комиссионные не предусмотрены, но при использовании карты, выплачивается 3,4% от общей операции и +10 руб. за каждую последующую выплату. На международные платежи распространяется тариф – 0,4-1,5% в зависимости от страны отправления.

Как сделать перевод в СБП

Как подключится к СБП

Для перевода по системе быстрых платежей от клиента требуется только наличие счета или карты в банке-участнике системы. Никаких дополнительных знаний и устройств для этого не нужно. Если обслуживающий банк провел адаптацию своего программного обеспечения, то клиенту достаточно зайти в банковское приложение на Android или iOS (или в веб-версию интернет-банка), найти и активировать опцию подключения к СБП, и найти специальную вкладку, где можно осуществить платежи по номеру телефона.

Если ваш банк на данный момент не является участником системы быстрых платежей, то чтобы начать делать быстрые переводы в рамках СБП, вы можете либо дождаться подключения банка к системе, либо выполнить ряд простых действий:

- найти удобный вам банк, который является участником СБП (список всех банков-участников здесь);

- открыть в нём счет или карту;

- привязать свой действующий номер мобильного телефона к карте или счету (стандартная процедура, если вы хотите открыть карту или получить доступ в интернет-банк или мобильное приложение);

- установить мобильное приложение на свой телефон или воспользоваться веб-версией интернет-банка;

- в настройках приложения (интернет-банка) разрешить подключение к системе.

Совет: чтобы не тратить время на хождение по банкам, выберите банк с бесплатной доставкой и закажите карту с бесплатным годовым обслуживанием (к примеру, карту Блэк Тинькофф Банка).

Можно установить банк «по умолчанию» для получения быстрых переводов. Это также делается клиентом в банковском приложении. При этом на счета в других банках также можно будет получать переводы, просто выбранный банк будет приоритетным. Если банк «по умолчанию» не выбран, то при отправке перевода после ввода номера телефона отправителю будет представлен весь список банков, в которых у получателя есть счета.

Если по каким-то причинам клиент не желает получать переводы по системе быстрых платежей, то ему нужно просто обратиться в обслуживающий банк и написать заявление о несогласии на подключение к СБП или об отключении от сервиса. Это необходимо сделать в том случае, если банк по умолчанию подключил всех клиентов к сервису СБП. Если же банк даёт возможность подключиться самостоятельно, то вы можете просто этого не делать.

Как перевести деньги себе или другому лицу

Для перевода получателю или на свой счет в другом банке нужно:

- Войти в приложение банка и открыть вкладку для осуществления перевода по СБП.

- В специальное поле ввести телефонный номер получателя. Если деньги отправляются на свой счет, то указывается свой номер телефона.

- Из списка выбрать банк, в который нужно отправить получателю перевод.

- В поле «Сумма к переводу» указать нужную сумму. Выбрать счет для списания. Нажать кнопку «Перевести».

Интерфейсы банковских приложений отличаются, но технология отправки такого перевода у всех одинаковая.

Пример реального перевода по шагам. Электронные платежные системы.

Посмотрим, насколько просто и понятно все происходит в реальности. Для этого воспользуемся услугой быстрых платежей от Росбанка, который одним из первых подключился к СБП. Для отправки перевода:

1. Заходим в мобильное приложение или в интернет-банк на компьютере. Переходим во вкладку «Оплата услуг и переводы», выбираем «Переводы».

2. Открывается список переводов по номеру телефона. Выбираем, кому отправить перевод. Если отправляем перевод внутри Росбанка, то нажимает «Клиенту Росбанка. Если нужно отправить деньги в другой банк, то – «В другой банк».

3. Выбираем способ отправки «По номеру телефона».

4. В открывшемся окне выбираем, с какой карты будем переводить. Со счета отправить перевод по СБП через Росбанк не получится. Требуется выбрать именно карту.

5. Вводим номер телефона получателя. Можно нажать кнопку справа и выбрать его из телефонной книги, что очень удобно.

6. Выбираем банк получателя. Если банк известен, то это упрощает задачу, иначе придется перебирать все банки из списка. Указываем сумму перевода. Нажимаем «Продолжить».

7. Проверяем номер телефона, наименование получателя, банк. Если все верно, то нажимаем кнопку «Подтвердить».

Если у клиента есть счет в этом банке, то перевод будет отправлен. Если счета в выбранном банке нет, то на экране появляется сообщение об ошибке. В случае если перевод не поступил получателю, нужно обязательно обратиться в банк по телефону горячей линии. В нашем примере деньги поступили получателю через 7 секунд после отправки.

Популярные электронные платежные системы

http://www.paypal.com/ru/webapps/mpp/home

Эта система представляет собой часть американской компании eBay, специализирующейся на различных онлайн-аукционах. Сегодня ЭПС PayPal действует в более чем 200 странах, впрочем, не все они могут пользоваться полным комплектом услуг, предоставляемых ею. PayPal работает с более чем двадцатью мировыми валютами, количество пользователей этой системы приближается к 140 миллионам.

На территории России и других стран-участниц СНГ PayPal пока не слишком распространен и уступает локальным электронным платежным системам в связи с отсутствием гибких возможностей для ввода и вывода денег. Несмотря на это, система продолжает развиваться и здесь. Например, в сентябре прошлого года была предоставлена возможность вывода российской валюты на банковские счета Российской Федерации, пусть и с немалым процентом комиссии. Главная валюта PayPal – американский доллар.

http://www.e-gold.com

Электронная платёжная система E-gold в последние годы обрела популярность среди интернет — жуликов, а также сомнительных финансовых пирамид и используется многими онлайн-казино вкупе со всевозможными виртуальными играми на деньги. Последние несколько лет E-gold терпит убытки – основателя арестовали, а денежные транзакции нередко бывали заблокированы.

http://perfectmoney.com/?lang=ru_RU

Не менее знаменита благодаря многочисленным махинациям и участию в финансовых пирамидах, однако весьма уважаема в глобальных интернет — операциях, проводимых бизнесменами и частными лицами, нередко применяется для приобретения услуг и товаров онлайн.

Кроме того, существует и множество других ЭПС, например Google Wallet, AlertPay, Elios Gold. Moneybookers, ePayService, e-Bullion и т.п.

PayPal

Крупная платежная система с 267 млн. зарегистрированных пользователей деятельность в России осуществляет на основании лицензии, выданной Банком России 3517-К.

PayPal предлагает открытие двух видов счетов:

- личного – для оплаты покупок, переводов,

управления электронными средствами; - корпоративного – подходит для ведения бизнеса.

Операции по оплате интернет-покупок в российской валюте на территории России бесплатны.

Комиссия существует на покупки за рубежом при переводе рублей в другую валюту. При переводах внутри страны комиссионные не предусмотрены, но при использовании карты, выплачивается 3,4% от общей операции и +10 руб. за каждую последующую выплату. На международные платежи распространяется тариф – 0,4-1,5% в зависимости от страны отправления.

Что это такое

Операции между организациями или интернет-пользователями при совершении финансовых операций в сети все чаще проводятся с помощью ЭПС, которые, по сути, представляют собой аналоги обычных системных расчетов.

Главным отличием онлайн расчетов является использование виртуальных денег, выпущенных системой.

Чтобы четко представлять, что такое электронная валюта, следует понимать, что ничего общего с безналичным расчетом по банковским картам она не имеет. Безналичные деньги прикреплены к банковским счетам, а их оборот происходит по регламенту банковской организации.

Электронные платежные системы имеют собственные стандарты, совмещая функции интернет-оператора, контролирующего органа, что значительно упрощает их работу. Кроме того, нет необходимости тратить средства на печать денег, электронные купюры не могут испортиться.

К особенностям цифровой финансовой единицы относят:

- выпуск и хранение финансовых средств в

электронном формате; - обеспечение традиционными деньгами;

- онлайн-валюта действительна при расчетах не

только внутри выпустившей ее системы, но и за ее пределами.

Виртуальная цифровая наличность хранится в электронном

кошельке и позволяет:

Потому эти системы являются безопасным и несложным способом совершения денежных операций удаленно.