Как спланировать личный бюджет на год

Содержание:

- Учет расходов и доходов семьи в таблице Excel

- Как расшифровывается понятие

- Расчет семейного бюджета

- План-факт и факторный анализ по бюджету

- Зачем вести семейный бюджет: плюсы и минусы

- Что из себя представляет планирование, как им заниматься, чтобы не погрязнуть в бумагах и чеках?

- Схема 8. Постановка бюджетирования

- Этапы реализации бюджетирования

- БДДС прямым методом: форма и пример

- Как правильно распределить и уменьшить расходы семейного бюджета

- Порядок учета расчетов по налогу на прибыль

- Порядок учета расчетов по налогу на имущество

- Суть метода

- Выберите способ ведения семейного бюджета

- Схема 2. Процесс бюджетирования

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

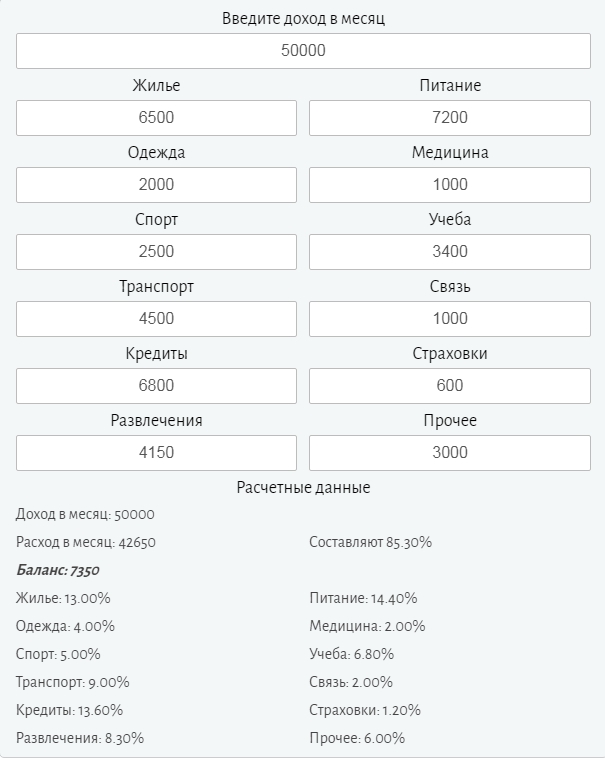

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Как расшифровывается понятие

КРСБ расшифровывается как карточка расчетов с бюджетом и является четко сгруппированным информационным ресурсом, в котором отражены сведения по начисленным и погашенным налоговым выплатам. Карточка налогоплательщика формируется из налоговых отчетностей, подаваемых лицом в ФНС. В спорных ситуациях, возможных между сторонами, этот документ позволяет выявить расхождения и проконтролировать уплату налогов. В соответствии с едиными требованиями , карточки расчетов с бюджетом ведутся для каждого налогоплательщика и по каждому отдельному виду налогов. За каждым видом платежей закреплен свой код (КБК), а также учитывается код муниципального образования, куда поступают налоговые сборы (ОКТМО). Для налогоплательщика и налогового агента предусмотрены разные карточки, поэтому в случае если одно и тоже лицо выполняет сразу две налоговые функции, то на него заводят соответственно две КРСБ.

Расчет семейного бюджета

Как и бюджет любой единицы хозяйствования (предприятия, государства, человека и т.д.) бюджет семьи складывается из расходной и доходной части, говоря бухгалтерским языком — из активов и пассивов.

Пассивы семейного бюджета — это источники образования средств.

Активы семейного бюджета — это способы их расходования, то, во что распределяются пассивы.

В свою очередь пассивы складываются из собственных (заработок) и заемных (кредиты, займы) средств, а активы — из денежных (деньги на личные нужды, сбережения, капитал) и материальных (имущество).

Как вы знаете, дебет всегда должен сходиться с кредитом, актив — с пассивом. Домашняя бухгалтерия тоже не является в этом плане исключением. Таким образом, расчет семейного бюджета должен осуществляться исходя из заданного условия:

| Доходы (пассивы) семейного бюджета = Расходы (активы) семейного бюджета |

Доходы семейного бюджета — это всегда более прогнозируемая величина, поэтому расчет семейного бюджета сводится, прежде всего, к планированию семейных расходов.

При этом следует понимать, что расходы семейного бюджета — это не только те деньги, которые семья тратит на свое питание и проживание, но и другие очень важные составляющие:

- Погашение долгов;

- Создание резервов и сбережений;

- Создание капитала для инвестирования.

План-факт и факторный анализ по бюджету

При наличии стройных и своевременных фактических данных открываются широкие перспективы проведения аналитики. О ней я подробно рассказывала в статье про план-фактный анализ.

Здесь приведу лишь тезисы:

Основная ошибка множества бизнесов – создать систему бюджетирования на предприятии и не проводить при этом план-фактный анализ.

При проведении план-фактного анализа важно учитывать как абсолютное, так и относительное отклонение.

Для снижения бесполезной работы установите коридор «безопасности» по абсолютному и относительному отклонениям. Например, это будет +/- 15 000 руб

и +/-5%. Все отклонения, которые попадают за пределы этого коридора, анализируйте.

Применяйте приемы факторного анализа, они позволяют уловить взаимосвязи между статьями бюджета.

В итоге после проведения анализа по бюджету, перед вами откроется карта действий: что на предприятии идет по плану, в какие процессы нужно вмешаться, где скорректировать плановые значения.

Зачем вести семейный бюджет: плюсы и минусы

Смысл даже не в том, чтобы вести именно семейный бюджет, или, например, бюджет для путешествий. Важен сам принцип, который помогает при том же уровне доходов быстрее достигать определённых финансовых целей.

Основная проблема большинства людей в том, что они не контролируют свои траты. Они не знают, сколько денег каждый месяц уходит на еду, одежду, развлечения и какие-то совершенно ненужные вещи. Иногда они даже берут в долг, но продолжают мечтать о том, чтобы однажды купить машину или поехать на море.

Возникает вопрос: действительно ли человек так хочет на море, если позволяет себе каждые выходные ужинать в кафе и пить дорогое вино? Без сомнения, каждый ответит, что было бы здорово отправиться в отпуск, но сэкономленных на кафе денег на это точно не хватило бы. При этом мало кто догадывается, что если сократить ряд статей расходов, то накопить на поезду хотя бы за год не составит труда.

Да, есть важные вещи, на которых экономить не стоит

Но важно делать осознанный выбор, что всё-таки нужно приобрести, а от чего можно отказаться. А это возможно только в том случае, если вы знаете, сколько именно денег уйдёт в итоге

К тому же, очень важно понимать, какие мечты и цели для вас стоят в приоритете.

Помимо прочего, вести семейный бюджет – значит иметь возможность объяснить свои финансовые решения членам семьи. Например, жена предъявила мужу претензию: он купил себе Макбук за 50 тысяч, потратил такую огромную сумму, при том что ей они уже давно ничего не покупали. Если муж ведёт бюджет, то он в два счёта обрисует супруге реальную картину: помимо Макбука он за весь год приобрёл буквально пару комплектов одежды, в то время как общая сумма её небольших на первый взгляд покупок превышает 100 тысяч.

Одним словом, ведение семейного бюджета поможет наглядно увидеть, куда же уходит ваша зарплата. Вы заметите каждый случай, когда приобрели что-то «всего на тысячу рублей дороже», и поймёте, насколько из-за этого выросли общие расходы. Досконально отслеживая затраты, вы научитесь экономить на мелочах, что на самом деле является залогом грамотного управления бюджетом.

Важно понимать, что вести учёт расходов и экономить на всём подряд – это не одно и то же. Чтобы достигнуть какой-либо финансовой цели, эффективнее всего работать в двух направлениях одновременно: стараться больше зарабатывать и по возможности меньше тратить

В этом смысле семья – как предприятие, руководители которого стараются не только оптимизировать затраты, но и увеличить доходы.

Сложно добиться финансовой свободы, когда запросы растут быстрее доходов. Если люди тратят всё заработанное на какие-то сиюминутные желания и даже залезают в долги, они и при огромных доходах будут чувствовать себя нищими. Чтобы такого не происходило, необходимо контролировать свои расходы, а сэкономленное откладывать и вкладывать.

Решившись вести семейный бюджет, вы получите множество преимуществ:

- Вы всегда будете знать, на что уходит ваша зарплата. Не будет мучительных раздумий, почему кончились деньги и кто в этом виноват.

- После нескольких месяцев такого контроля вы сможете довольно точно определить размер каждой статьи расходов. Некоторые из них, которые покажутся неоправданными, можно будет осознанно уменьшить, а более важные – увеличить.

- Вы сможете подготавливаться к серьёзным тратам заранее, а значит, обходиться без кредитов и прочих займов.

- Бюджет будет очень кстати, когда вы захотите спланировать покупку или поездку. Он поможет вам узнать, сколько времени понадобится для накопления нужной суммы, или на чём можно сэкономить, чтобы сократить этот срок.

- Отправляясь в длительное путешествие, вы будете знать, на сколько времени хватит имеющихся средств.

- При увольнении с работы у вас будет точное представление о том, как долго можно искать новое место без страха потратить все сбережения.

- Вы станете более дисциплинированным как в финансовых вопросах, так и в целом.

Недостатков у ведения бюджета гораздо меньше:

- Учёт затрат и планирование покупок отнимает время. Хотя многие даже получают удовольствие, когда расписывают свой финансовый план вместе с долгожданными приобретениями и поездками. Но на это в любом случае придётся потратить часть своего свободного времени.

- Снижение расходов может стать навязчивой идеей, переходящей всякие границы. Начиная с разумного урезания затрат, есть шанс со временем привыкнуть экономить на всём вообще.

- Ещё одна опасность заключается в том, что, сосредоточившись на экономии, многие забывают о заработке. Когда вы постоянно планируете семейный бюджет в рамках текущего дохода, может сформироваться своеобразный блок, не позволяющий даже задуматься, что денег могло бы быть и больше.

Что из себя представляет планирование, как им заниматься, чтобы не погрязнуть в бумагах и чеках?

Планирование представляет из себя ряд последовательных действий, которые необходимо осуществлять – каждое на своем этапе. Никакое нельзя пропустить, иначе вся цепочка теряет смысл, что мы и наблюдаем повсеместно.

Сегодня не нужно закапываться в бумагах и чеках, все можно делать в электронном виде. К сожалению, большинство приложений, которые сейчас есть на смартфонах, не подходят для корректного ведения финансового учета. Я знаю только 2 приложения, которые рекомендую своим клиентам, и которые более-менее подходят под эту задачу – Умный бюджет (для айфонов) и Дзен-мани (для айфонов и андроидов). Плюс я дополнительно предлагаю экселевскую таблицу, которая настроена на автоматическую обработку данных из этих приложений и анализ в ежемесячном режиме.

Какие существуют этапы планирования:

- создание плана на год в разрезе каждого месяца и по категориям доходов-расходов, обязательно фиксируя балансовые позиции;

- ввод и учёт фактических доходов и расходов, движения средств (то есть вы тратите не случайно и спонтанно, а сверяетесь и ориентируетесь на ваш план);

- дальше вы обязательно сводите остатки в конце месяца (расчётный остаток соответствует фактическому остатку, который есть на каждом счёте);

- далее идёт сравнение плана с фактом (анализируйте, насколько вы вписались в ваш план, почему что-то некорректно спланировали, может быть, забыли про какой-то расход или доход или не следовали этому плану);

- корректировка следующего месяца и отслеживание, как эти изменения влияют на ваши итоговые финансовые результаты за год.

Схема 8. Постановка бюджетирования

Комментарий

Регламент, закрепляющий функции бюджетирования в соответствующих Положениях, безусловно важен. Его отсутствие может свести на нет саму идею бюджетирования. Но в то же время при разработке регламента необходимо учитывать реальную необходимость ввода того или иного регламента и взвешивать его на весах пользы и вреда для бизнеса и для конкретных людей. Введение жесткого бюджетного управления может привести к увольнению ведущих сотрудников компании и фирма понесет огромные убытки.

Сбалансированными должны быть не только показатели управленческого учета, но и само управление.

Этапы реализации бюджетирования

Если вы решились внедрять систему бюджетирования с нуля или же на новом ПО, то придется пройти через несколько обязательных этапов:

- Необходимо проработать нормативно-справочную базу бюджета, а именно: разработать схему центров финансовой ответственности (ЦФО), нарисовать схему взаимодействия бюджетов, сформировать статьи бюджетов.

- Определить, каким образом фактические данные будут попадать в систему бюджетирования.

- Убедиться, что фактические данные могут заноситься в систему с теми же аналитиками, что и плановые.

- Разработать итоговые отчетные формы системы бюджетирования.

- Проверять, контролировать, анализировать.

- Разработать график, по которому будет осуществляться бюджетирование.

Пройдемся по этапам, посмотрим на теоретические основы и практические примеры работы на каждом из них, на ошибки и подводные камни.

БДДС прямым методом: форма и пример

Вот этапы составления такого бюджета.

Этап 1. Определяемся с начальным остатком денег

Это отправная точка. В идеале следует взять фактическое значение денежных средств в кассе, на расчетном, валютном и специальных счетах, которое сложилось на последний день, предшествующий бюджетному периоду. Например, на 31 декабря.

Однако есть очевидная сложность. Бюджеты готовятся заранее, поэтому узнать фактический остаток не выйдет. Он еще неизвестен. Можно остановиться на плановом значении из БДДС предыдущего года. Если оно не сильно отклоняется от реальности, то вполне сгодится. Когда разрыв между планом и фактом значителен, тогда откорректируйте план с учетом текущей ситуации.

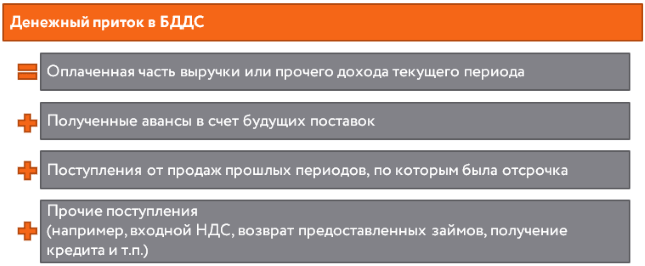

Этап 2. Считаем поступления

Ориентируемся на значения выручки и прочих доходов из БДР, которые переводим в денежные потоки с помощью графиков платежей и/или коэффициентов инкассации.

Важно помнить также о разбивке поступлений на три группы:

- текущие (операционные);

- инвестиционные;

- финансовые.

О том, что включает в себя каждая группа, читайте в статье «Анализ движения денежных средств компании».

Выручка участвуе тв формировании текущих поступлений, а прочие доходы – инвестиционных и финансовых. Обобщенная формула для расчета притоков выглядит так:

Рисунок 1. Формула для определения денежного притока в БДДС

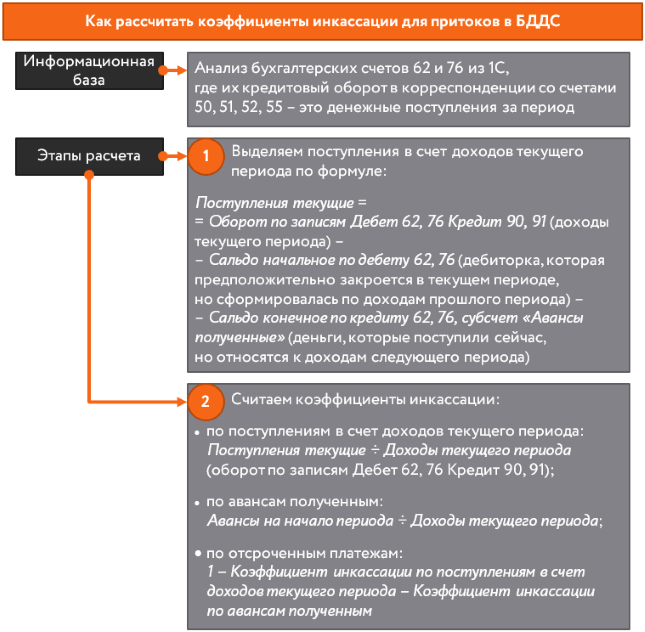

Как определить значения первых трех слагаемых? Либо по графикам платежей, либо на основе коэффициентов инкассации.

Идеальный вариант – качественно сделанные графики с расписанными датами получения денег от контрагентов в соответствии с условиями договоров. Однако часто они не составляются вообще, либо формируются на срок короче периода бюджетирования.

Выходом становится расчет коэффициентов инкассации по фактическим данным предыдущего года либо квартала при условии, что система расчетов с контрагентами за это время не менялась. Ведь если вместо существовавшей ранее для покупателей отсрочки платежа теперь от них требуется аванс или предоплата, то ценность прошлых цифр – невелика.

Предположим, что изменений не было. Как тогда вычислить эти коэффициенты? Воспользуйтесь следующим алгоритмом.

Рисунок 2. Расчет коэффициентов инкассации для денежных притоков

Для большей точности разумно рассчитать несколько фактических значений коэффициентов, например, в поквартальном разрезе за год, а затем вывести среднюю величину.

Допустим, коэффициенты окажутся равными 0,6, 0,3 и 0,1. Значит, 60% дохода закрываются денежным платежом в текущем месяце/квартале, еще 30% приходят как аванс, а 10% – оплата отсрочки прошлых периодов. Умножайте их на плановые доходы текущего периода и найдете составляющие поступлений.

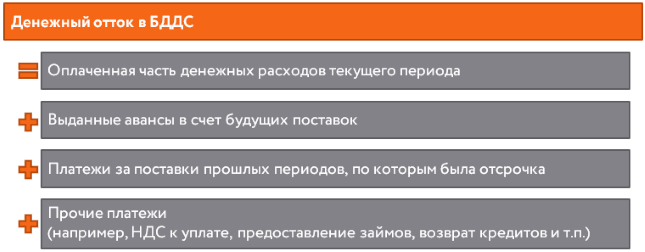

Этап 3. Вычисляем платежи

Логика расчета платежей – та же самая, что и для поступлений. Нужны:

- разделение потоков на три группы по типам операций – текущие, инвестиционные, финансовые;

- расчет сумм на основе расходов из БДР, инвестиционных и операционных бюджетов.

Инвестиционные и операционные потребуются, чтобы:

- определить величину капитальных затрат, то есть приобретений основных средств и нематериальных активов. Кроме того, материалов и товаров. Их особенность в том, что они попадают в расходы в отсроченном режиме. Поэтому денежные оттоки по ним иногда формируются раньше расхода;

- убрать амортизацию, ведь она – неденежный расход;

- корректно разнести выплаты по периодам. Это зависит от типа платежа и вида контрагентов. Например, для зарплаты можно использовать упрощенное соотношение 50÷50, где первая половина – аванс текущего месяца, вторая – окончательный расчет следующего.

Увязка между расходами и денежными оттоками сложится по такой обобщенной зависимости:

Рисунок 3. Увязка между расходами и денежными оттокам

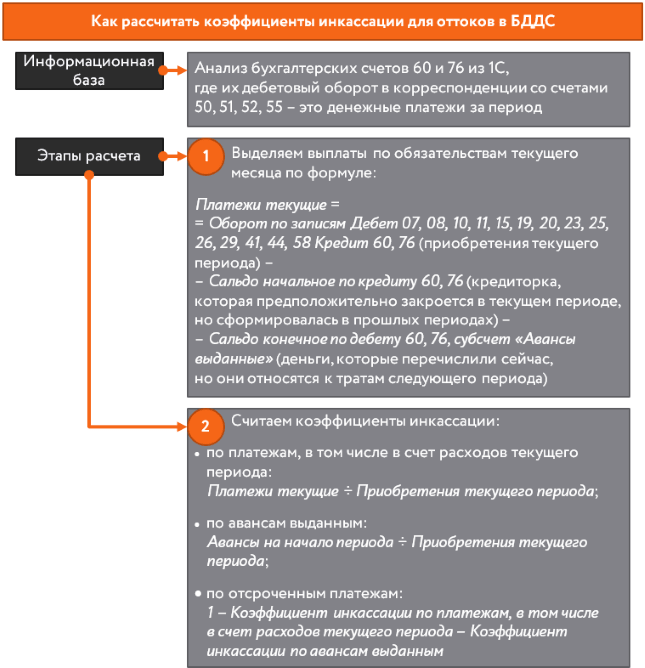

Для вычисления платежей в пользу поставщиков и подрядчиков также пригодятся коэффициенты инкассации. По аналогии с поступлениями считайте их по трем группам, а затем умножайте на плановые суммы приобретений.

Рисунок 4. Расчет коэффициентов инкассации для денежных оттоков

Как правильно распределить и уменьшить расходы семейного бюджета

Далее приведем правила, с помощью которых можно распланировать семейные доходы и расходы. Используя их, вы сможете принять правильное решение в любой ситуации.

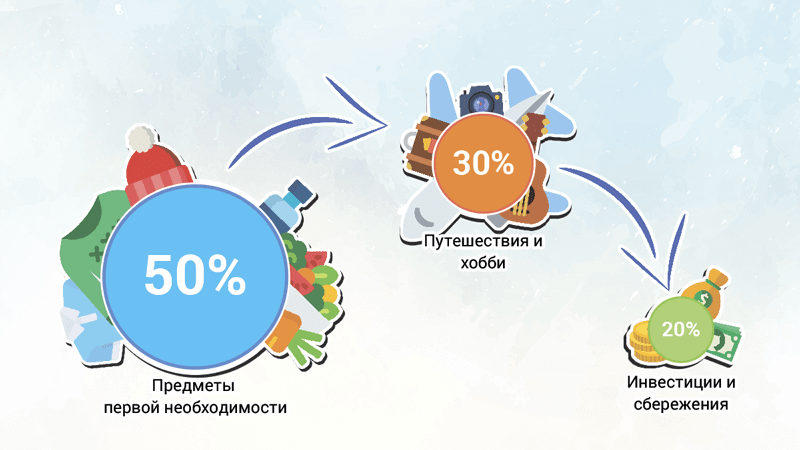

1. Правило 50/20/30

Амелия и Элизабет Уоррен, написавшие книгу «Все ваше благосостояние: главный денежный план на всю жизнь» разработали действенный метод, как отслеживать расходы семейного бюджета.

Они предлагают не подразделять траты на множество категорий, а выделить 3 основные статьи расходов:

- 50 % денежных средств идут на важные затраты: внесение платы за квартиру, оплата налоговых взносов, приобретение продуктов питания;

- 30 % – дополнительные траты: посещение кинотеатров, ресторанов, торгово-развлекательных центров;

- 20 % — неприкосновенный запас, погашение кредитов, возвращение долгов.

2. Правило 80/20

Знаменитое Правило Парето 80/20 действует по тому же принципу, что и описанный выше способ. 20 % заработанных средств отправляем в неприкосновенный запас либо используем для погашения долга. 80 % — оставшиеся траты.

Однако данный принцип можно модифицировать, подстраивая под условия конкретной ситуации.

3. Правило 3–6 месяцев

Необходимо накопить определенное количество денег, которых хватит, чтобы нормально существовать 3–6 месяцев. Хранить накопленные средства можно дома либо открыть банковский счет.

Если случится непредвиденная ситуация (вас уволили, требуется дорогостоящее лечение), финансовая подушка поможет вам. И не придется в спешке оформлять кредиты, занимать деньги у друзей и так далее. Вы сможете спокойно пережить трудные времена и найти решение.

Порядок учета расчетов по налогу на прибыль

Рассмотрим более подробно порядок расчета и учет налога на прибыль в организациях.

Налог на прибыль организаций установлен главой 25 Налогового кодекса.

Налогом облагают прибыль, полученную фирмой. Прибыль – это разница между доходами и расходами организации.

Предприятие определяет сумму налога на прибыль самостоятельно нарастающим итогом с начала года. Для этого необходимо умножить налогооблагаемую прибыль на ставку налога.

Ставка налога на прибыль организаций – 20%:

- часть налога, исчисленная по ставке в размере 2%, зачисляется в федеральный бюджет;

- часть налога, исчисленная по ставке в размере 18%, зачисляется в бюджеты субъектов РФ.

Сумма налогооблагаемой прибыли определяется как разница между полученными доходами и произведенными расходами

Доходы от реализации в организации считаются полученными в том периоде, когда они имели место, независимо от того, когда общество получит деньги или иное имущество в счет оплаты.

Предприятие уплачивает в бюджет авансовые платежи по налогу на прибыль ежемесячно.

Есть два способа уплаты ежемесячных авансовых платежей:

- исходя из суммы налога за прошлый квартал;

- исходя из фактической прибыли за месяц.

Использовать выбранный метод расчета авансовых платежей фирма должна в течение всего года.

Если предприятие использует второй способ и рассчитывает сумму авансовых платежей исходя из фактической прибыли, полученной за прошедший месяц. Авансовый платеж за прошедший месяц нужно заплатить до 28-го числа текущего месяца.

По окончании года предприятие рассчитывает сумму налога на прибыль, которая подлежит уплате, исходя из фактически полученной прибыли. При этом разница между суммой налога, рассчитанной по итогам года, и суммой уплаченных в течение года авансовых платежей перечисляется в бюджет до 28 марта.

Расчет производится следующим образом:

- размер прибыли, подлежащей налогообложению: 420 тыс. руб.

- налоговая ставка: 20%

- налог на прибыль составит: 420 * 20% / 100% = 84 тыс. руб.

Если же сумма уплаченных авансовых платежей окажется больше суммы налога, который надо уплатить по итогам года, то можно подать заявление в налоговую инспекцию с просьбой зачесть сумму переплаты в счет предстоящих платежей или вернуть ее.

Оформляется следующей записью:

Д 99 К 68 Начислен налог на прибыль

Д 68 К 51 Уплачены авансовые платежи по налогу на прибыль.

Д 68 К 51 Уплачен налог на прибыль.

Предприятие сдает декларацию по налогу на прибыль не позднее 28-го числа месяца, следующего за отчетным периодом.

Порядок учета расчетов по налогу на имущество

Налог на имущество организаций установлен главой 30 Налогового кодекса РФ.

Предприятие платит налог на имущество с остаточной стоимости основных средств.

Остаточную стоимость имущества рассчитывают так:

Первоначальная стоимость основных средств, отраженная на счете 01 «Основные средства» и 02 «Амортизация основных средств».

Виды имущества, которые не облагают налогом, установлены пунктом 4 статьи 374 Налогового кодекса. К ним относят:

1) земельные участки и иные объекты природопользования (например, водные ресурсы), принадлежащие организации;

2) государственное имущество, используемое исполнительной властью для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в стране.

Чтобы рассчитать сумму налога, которую нужно уплатить в бюджет за отчетный или налоговый период (I квартал, полугодие, 9 месяцев, год), предприятие определяет среднегодовую стоимость налогооблагаемого имущества за этот период.

Ставку налога устанавливают региональные власти.

Предприятие ежеквартально подает в налоговую инспекцию налоговые расчеты, а по итогам года – декларацию по налогу.

Налоговый расчет по итогам I квартала, полугодия, 9 месяцев подается в течение 30 дней по окончании каждого квартала. Налоговую декларацию по итогам года представляют не позднее 30 марта следующего за отчетным года.

Суть метода

Ведение бюджета вовсе не означает полный отказ от покупок и удовольствий, утверждает Татьяна Соколова (психолог и бизнес-тренер). Нужно лишь понять, что действительно необходимо и делает жизнь радостнее, а что покупается импульсивно, без чего запросто обойтись. И спланировать растраты, исходя из доступных средств.

Многим знакомы фразы: «Куда все деньги ушли, ума не приложу», «Зарплату только получили, а денег уже нет», «Деньги разлетелись даже не знаю на что», «А может, я потеряла или украли?» Причина проста: пока не будете знать, куда и на что тратите, сколько бы ни было в кармане денег — все будут тут же исчезать в неизвестном направлении. И проблема совсем не в количестве. Больше денег — больше желаний и расточительства. И ощущение нехватки финансов все равно остается. Народная мудрость гласит: богат не тот, кто много зарабатывает, а тот, кто грамотно расходует заработанное. Ведение сводных таблиц наглядно показывает, на что следует уменьшить растраты или увеличить.

Выберите способ ведения семейного бюджета

В зависимости от того, как вы с партнером привыкли обращаться со своими финансами можно выбрать 1 из 3-х способов:

- Общий бюджет. Вы объединяете все ваши заработки и из них тратите на всё, что вам нужно. Минусы здесь такие: не получится сделать сюрприз партнеру, могут возникнуть споры если у одного из членов семьи доход меньше.

- Раздельный бюджет. Вы делите общие расходы ровно на 2 части, и оплачиваете их каждый из своего заработка. А остальное тратите на себя. Недостаток такого метода — неудобно планировать крупные покупки. Он не подойдет партнерам с нестабильным доходом, безработным или домохозяйкам.

- Смешанный бюджет. На наш взгляд, наиболее перспективный. Подходит парам с неравным доходом, оставляет место для личных, несогласованных трат. При выборе этого способа вам с партнером надо договориться, какой процент или какую конкретную сумму дохода вы готовы выделять из собственных заработков каждый месяц. Всё индивидуально, кому-то удобно отдавать 80% дохода, кому-то 20 тыс. руб.

Схема 2. Процесс бюджетирования

Комментарий

Бюджетирование – это технология управления бизнесом на всех уровнях компании, обеспечивающая достижение ее стратегических целей с помощью бюджетов, на основе сбалансированных финансовых показателей.

Разработка стратегии самый важный этап бюджетирования. Здесь разрабатывается финансовая структура и определяется система показателей, которые будут участвовать в оценке бизнеса, а значит должны входить в те или иные статьи и бюджеты. ССП (система сбалансированных показателей) должна, как минимум, позволить представить стратегические и тактические цели в измеряемом виде. Разрабатываемая система бюджетов, должна позволить оценить деятельность выделенных в финансовой структуре ЦФО и направлений бизнеса (эффективность, как превышение доходов над расходами).

Модели планирования могут быть разные (с нуля, от предыдущего периода, от плана закупок, от плана производства и т.п.) и включать в себя варианты планирования (оптимистический, пессимистический). Здесь должны использоваться (разрабатываться) операционные нормы (страховой запас, расход материала на единицу изделия, и т.п.).

Фактические данные вносятся в систему из систем бухучета и оперативного учета или вручную.

Анализ, как правило, строится на сравнении плана с фактом и выяснении причин отклонений.

Система бюджетирования должна быть максимально простой и автоматизированной, чтобы затраты на нее не превысили прибыль от ее внедрения.