Страхование дачи

Содержание:

- Необходимые нюансы

- В чем польза страхования дачи

- Страхование Дома и Дачи от Потопа и Пожара в «Ингосстрах»

- Для чего необходимо страховать недвижимое имущество?

- Как застраховать дом или дачу – пошаговая инструкция для новичков

- Объекты и стоимость страхования

- Расторжение договоренностей

- Почему необходимо страховать дом?

- Где можно лучше всего застраховать жилье при различных условиях?

- «Росгосстрах» — Страхование Квартиры от Потопа, Пожара и Кражи

- Специфика страхования дачи

- Дорого ли будет стоить страховка?

- Что делать, если наступил страховой случай

- Заключение

Необходимые нюансы

При заключении страхового соглашения с организацией необходимо принимать во внимание несколько подводных тонкостей: степень защиты подбирается не по объему рыночной цены недвижимого имущества, а по стоимости его реставрации. При составлении подобного соглашения клиенту выплатят сумму, необходимую для полнейшего восстановления недвижимости

ВНИМАНИЕ !!! При изменениях на фасаде строения или его ремонт изнутри все обновления должны быть прописаны в соглашении. Имущество внутри дома подлежит страховки лишь при наличии детального перечня всех предметов

В ней в обязательном порядке указывается год изготовления вещи, название, разновидность, все изъяны. В договоре помимо всего прочего обозначаются документы, необходимые для подтверждения страхового события.

В чем польза страхования дачи

Россияне в большинстве своем не видят смысла в дополнительных затратах на страхование имущества, надеясь «на авось» и счастливый случай. Однако статистика неумолима – огромное количество загородной недвижимости страдает не только от погодных катаклизмов, но и от рук асоциальных элементов. В осенне-зимний период, когда вы редко бываете на даче, бездомные могут поселиться на вашей даче, разграбить ее или даже сжечь в результате неаккуратного обращения с огнем.

Практически полностью избежать неприятных последствий можно только одним способом – постоянно проживать в своем загородном доме, оснастить его всеми системами защиты, установить охранную сигнализацию, что, разумеется, не всегда реально либо весьма затратно. Однако есть способ хотя бы минимизировать убытки, которые могут повлечь за собой сюрпризы природы или действия третьих лиц. Речь идет о страховании вашего дачного дома.

Оформив полис в страховой компании, вы будете уверены: в случае наступления страхового случая вам возместят средства, достаточные для ремонта, приобретения мебели и техники или даже строительства нового домика взамен утраченного. Однако для того чтобы эта процедура была не только выгодной, но и не разорительной для семейного бюджета, нужно заранее продумать следующие моменты:

- В какой компании будет произведено страхование;

- Сколько будет стоить оформление полиса;

- От каких рисков вы хотите защитить свой дачный домик;

- Можно ли сэкономить на полисе в вашем случае?

Заранее подготовившись к страхованию, вы сможете оптимизировать затраты времени и средств и обрести уверенность в защите своего недвижимого имущества.

Страхование Дома и Дачи от Потопа и Пожара в «Ингосстрах»

В компании также можно застраховать и загородное имущество, то есть, частный дом или дачу (допускается оформление полиса на объекты, расположенные в пределах городской черты).

В отличие от предыдущих программ, оформить договор в дистанционном режиме нельзя, поскольку перед его заключением проводится осмотр строений. Однако можно рассчитать предварительную стоимость продукта.

«Ингосстрах» — Калькулятор Расчета Стоимости Полиса и Онлайн Покупка

Потребуется указать следующую информацию:

- Регион расположения недвижимости.

- Объект страхования, его возраст и площадь.

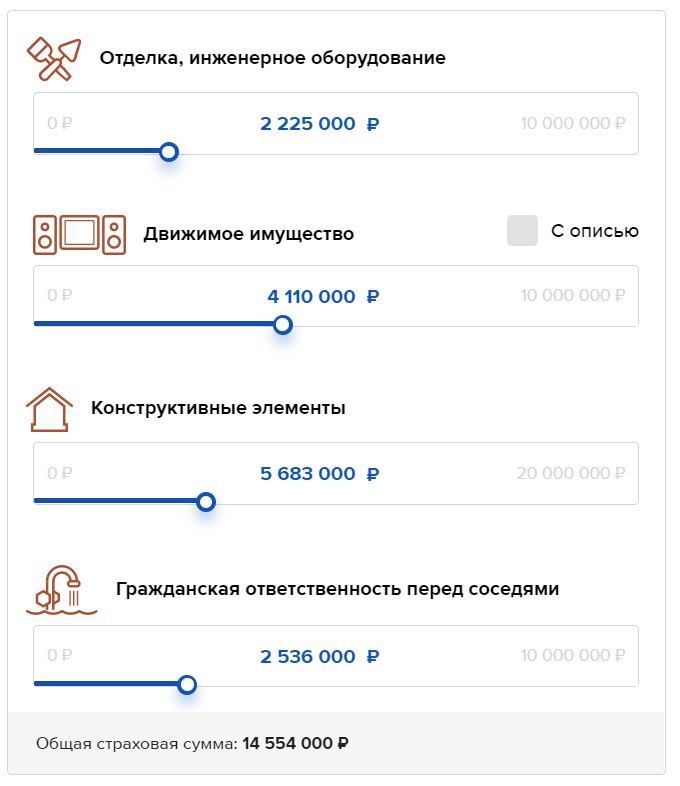

- Размер страхового покрытия по элементам постройки.

- Материал изготовления стен и перекрытий.

- Наличие дополнительных элементов (каминов, санузлов, систем безопасности).

- Дополнительные опции, которые необходимо включить в полис.

Первоначально в анкете можно выбрать только один объект. Если нужно застраховать несколько построек (к примеру, баню и дом), нужно в нижней части формы нажать на кнопку «Добавить еще один объект», после чего заполнить появившуюся форму.

После заполнения анкеты необходимо нажать на кнопку «Рассчитать». Результат будет показан в правой части сайта. Если у клиента есть промокод на скидку, его можно ввести в специальном поле над указанием стоимости продукта.

Программы Страхования Дома и Дачи в «Ингосстрах» — Отделка и Элементы

По этой программе с клиентом заключается договор конструктор. То есть, пользователь самостоятельно выбирает, какие риски хочет включить в полис. Заранее подготовленные программы в этой сфере не предоставляются. В договор можно включить следующие объекты:

- строения (в том числе отдельные комнаты);

- ценное имущество, в том числе шубы, оружие, сейфы;

- снегоходы, квадроциклы и другие технические средства;

- незавершенные объекты (пребывающие на этапе строительства).

Страховые риски также выбираются самим клиентом. Допускается подбор дополнительных опций (компенсация расходов, потраченных на сбор документации, замена замка, временное проживание в другом месте и тому подобное).

Для чего необходимо страховать недвижимое имущество?

Застраховать дачу, баню и дом в деревне или в городской черте можно от различных рисков. Клиент страховщика выбирает их сам – из предложенных сотрудниками страховой компании (перечень доступных рисков варьируется от одной страховой организации к другой, поэтому перед тем, как оформить полис, нужно посетить несколько фирм).

Наиболее востребованными рисками являются:

- Пожар. Сюда же включаются последствия, вызванные задымлением, распространением гари, воздействием воды (из-за соответствующих действий пожарных служб).

- Воздействие воды. В эту категорию относят: прорыв водопроводных, отопительных труб, выход из строя канализационной системы, бытового оборудования, работающего с водой, и т. д.

- Противоправные действия злоумышленников. В эту группу входят: проникновение в дом со взломом с целью кражи имущества, умышленное нанесение ущерба имуществу клиента, намеренный поджог и т. п.

- Взрыв (из-за неполадок работы газового оборудования, котлов отопления, бойлеров, топливных генераторов и других агрегатов, работающих со взрывоопасными веществами и/или под высоким давлением).

- Стихийные бедствия (град, мощные порывы ветра, молния, весеннее половодье).

- Террористический акт.

- Иные обстоятельства. Ситуации, которые, после консультации с сотрудником страховой фирмы, можно добавить в полис и застраховать дом.

Это лишь небольшой список того, от чего можно сейчас в РФ застраховать дом. Перечень рисков в договоре выбирает страхователь.

Как застраховать дом или дачу – пошаговая инструкция для новичков

Страхование дачи, дома в городе или деревне – процедура довольно простая и быстрая. Однако следует знать заранее, какие особенности имеет это мероприятие.

Для начала нужно чётко понять, что страховые фирмы – не благотворительные учреждения. Даже самый добросовестный страховщик преследует вполне конкретные коммерческие цели. Компании стремятся получить свою выгоду, вы должны отстаивать собственные интересы.

Теперь переходим к пошаговому руководству.

Шаг 1. Выбираем страховую компанию

Ещё несколько очевидных, но основополагающих истин.

Проверенный и известный страховщик, лучше, чем незнакомая компания, пусть даже у последней более привлекательные тарифы.

Крупная компания с обширной сетью филиалов предпочтительнее, чем локальная фирма, известная только в вашем садоводческом товариществе.

Другие критерии отбора страхового партнёра:

- опыт – всегда обращайте внимания на год основания компании;

- общая сумма выплат по страховке за истекший отчетный период – чем она больше, тем надежней страховщик;

- репутация компании;

- большой выбор страховых программ;

- отзывы реальных пользователей (лучше, если это ваши хорошие знакомые).

Играет роль и наличие современного функционального сайта. Уважающие себя страховщики имеют комфортный сетевой ресурс, на котором можно получить консультацию и даже оформить полис в онлайн-режиме.

Чтобы было ещё понятнее, представим информацию в виде таблицы:

| № | Критерии выбора | Применение на практике |

| 1 | Опыт | Имейте дело с фирмами не младше 5-10 лет |

| 2 | Платежеспособность | Общий размер страховых выплат можно узнать на сайте компании или на федеральных ресурсах |

| 3 | Репутация | Следите за рейтингами от крупных независимых агентств |

| 4 | Ассортимент страховых продуктов | Чем больше программ предлагает страховщик, тем выше вероятность выбрать действительно полезную страховку |

| 5 | Отзывы | Верить стоит лишь реальным отзывам |

Читайте публикацию по смежной теме – «Страхование квартиры».

Шаг 2. Определяемся с пакетом страхования

Как я уже говорил, не всегда и не всем стоит приобретать так называемый «полный пакет», куда агент впихивает все существующие в природе риски. Владельцам недорого дачного домика будет вполне достаточно страховки от пожара и подтопления.

При страховании домашнего имущества тоже лучше обойтись самыми ценными вещами – дорогой техникой, мебелью и антиквариатом (если таковой, конечно, имеется).

Шаг 3. Вызываем специалиста компании-страховщика для определения состояния жилища

Застраховать имущество можно без всякого осмотра – что называется, вслепую. Достаточно лишь предъявить компании необходимый пакет документов, приложив фото своего жилища, и дело сделано.

Но минус такого способа в том, что полис обойдётся вам дороже, а страховая сумма наверняка будет меньше реальной стоимости восстановления жилья.

И наоборот, если в процедуре участвует специалист – общая стоимость страховки будет ниже, а оценка имущества – точнее. Заодно профессионал порекомендует вам наиболее популярные программы, а возможно, даже наградит бонусами за какие-нибудь заслуги или просто так, по доброте.

Шаг 4. Собираем документы

У каждой фирмы свой подход к «бумажной» стороне дела, но стандартный набор документов везде примерно одинаковый.

Привожу примерный список нужных бумаг:

- паспорт гражданина;

- документы на дом и земельный участок;

- технические бумаги – план строения, техпаспорт.

Поскольку страховщики сами заинтересованы в скорейшем оформлении договора, они стараются не утруждать клиента лишней бумажной волокитой и обходятся необходимым минимумом.

Шаг 5. Заключаем договор

Перед подписанием готового соглашения потратьте время на внимательное изучение условий и правил страхования. Это избавит от неприятных сюрпризов в будущем. Если каждый пункт понятен и полностью вас устраивает, тогда – вперёд, ставьте свой автограф и спите спокойно.

На сайте есть подробная статья «Ипотечное страхование».

Объекты и стоимость страхования

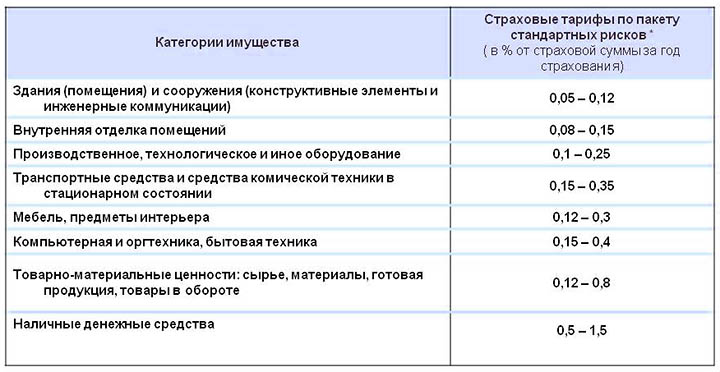

Все имущество, являющееся предметом страхового договора, можно разделить на две группы: основные строения (дача, фасад здания, коммуникации дома) и хозяйственные постройки (дворовые постройки, ограды). Страхователь самостоятельно определяет, страховать ли комплекс построек вместе или каждое строение по отдельности. При этом для каждого объекта страхования будет установлен свой страховой тариф, зависящий от степени страхового риска. В среднем он составляет от 0,2 до 1% стоимости строения.

Сумма страхового полиса напрямую зависит от объекта страхования. Так, страхование деревянной постройки, не имеющей никаких элементов охраны, предполагает более дорогой полис, чем страхование кирпичного сооружения с защитой (охраной или сигнализацией). Если владелец провел мероприятия по защите дома, то можно рассчитывать на более низкую страховую ставку. Размер тарифа зависит и от других моментов. Например, если на даче имеется дорогостоящее оборудование, то и заплатить страхователю придется больше.

Сэкономить на страховании дачного домика можно, предусмотрев франшизу по полису или обращаясь ежегодно в одну и ту же компанию. Франшиза предполагает, что страховщик не будет выплачивать страховую сумму при нанесении ущерба постройкам в определенном размере. Сумму франшизы устанавливает сам страхователь. Обычно это сумма, которая не приведет к значительным тратам владельца дачи при ее восстановлении.

Если страхование дачи осуществляется одной компанией в течение нескольких лет, то владельцу можно рассчитывать на льготы. Так, если дача застрахована, и страхового случая не произошло, при пролонгации договора на следующий срок предлагается скидка в размере до 5% от обычной ставки.

Наличие полиса одной и той же компании по другим видам страхования также позволит получить скидку при страховании дачи. Общая сумма бонусов, предлагаемых владельцу полиса, не может превышать 20%. Это связано с тем, что страховая организация является коммерческой, и ее основная цель – получение прибыли.

Расторжение договоренностей

В законах Российской Федерации четко написано, что договор о страховании может быть расторгнут по инициативе страхователя, причем произойти это может в любое время. Возвращается та сумма, которая соответствует оставшемуся периоду действия страховки. Из этой суммы могут быть вычтены расходы, связанные с исполнением страховых обязательств. То есть, если компания уже выплачивала вам какие-либо компенсации по порче имущества.

Мы рекомендуем всем владельцам домов не откладывать процедуру страхования жилища. Как видим по примерам, приведенным выше, сумма этой сделки вполне посильна для большинства наших граждан. К тому же, отдав эти деньги и заключив договор страхования, вы наконец-то сможете спать спокойно и быть уверенными в том, что безопасность вашего загородного дома теперь не только ваша забота.

Желаем вам, чтобы ни один из страховых случаев так и не наступил.

Почему необходимо страховать дом?

Страхование частных домов, дач и загородных коттеджей – пожалуй, даже более целесообразная и разумная процедура, чем страховая защита «обычных» квартир. Частные постройки по определению более уязвимы и беззащитны перед стихиями и другими внешними факторами, включая преступные умыслы третьих лиц.

Особенно опасно оставлять без страховки дачный дом, который хозяева посещают лишь периодически – в тёплый сезон, да и то не каждый день. Добротный коттедж, оставленный без присмотра, – головная боль для каждого ответственного хозяина.

Охранные системы, многочисленные запоры и замки не гарантируют неприкосновенности. Всегда найдутся умельцы, которые смогут отключить сигнализацию и отпереть замок. Я уже не говорю о природных факторах и стихийных бедствиях. Дом может пострадать от наводнения, пожара, урагана, падения деревьев.

И это далеко не самый опасный случай, который может произойти с вашей собственностью. У другого моего знакомого дом пару лет назад и вовсе сгорел. Огонь чудом не перекинулся на соседние постройки.

Вывод: страховать частные строения нужно. Их часто грабят, поджигают, взламывают, их не щадят стихии и сезонные природные явления.

Стоимость полиса (страховая премия) – ничтожно мала в сравнении с суммой, которую вы получите на возмещение затрат при возникновении страховой ситуации.

Владелец дома вправе застраховать:

- весь дом сразу;

- только несущие конструкции (стены, потолки, окна, двери, балконы);

- фасад (от действия стихий, вандализма, противоправных деяний третьих лиц);

- внутреннюю отделку, интерьер (такой вид защиты особенно актуален для тех, кто недавно сделал дорогой ремонт);

- внутренние инженерные коммуникации, сантехнику, электропроводку;

- движимое имущество, находящееся в доме (технику, электронику, мебель);

- любые другие ценности.

Оформить полис однозначно стоит тем, чьи дачи и дома находятся в зоне подтопления. Каждый видел по ТВ репортажи о том, какой ущерб ежегодно наносят личному имуществу граждан весенние паводки.

В России с традиционным недоверием относятся к страхованию собственности. Полисы приобретает лишь ограниченный процент от общего числа домовладельцев. Диаметрально противоположная ситуация на Западе – там застрахован почти каждый жилой дом.

Причина столь недальновидного отношения к своему имущества – в невысоком уровне финансовой грамотности населения. К счастью, согласно статистике, сознательность россиян в последние 5-10 лет стабильно растёт: собственники подписывают всё больше договоров страхования недвижимости.

Хотите знать больше о правилах и принципах риск-менеджмента, читайте обзорную статью о том, что такое страхование.

Где можно лучше всего застраховать жилье при различных условиях?

Компании, где можно лучше страховать городскую недвижимость:

- Альфа.

- Иногосстрах.

- Кантри.

Загородный или дачный

Дачные участки чаще всего сосредоточены вдали от развитой системы пожарных частей и отделений милиции. Дело в том, что такие дома чаще всего подвергаются опасности. Где же лучше застраховать дом в деревне? Полисы предлагают следующие компании:

- Росгосстрах.

- РЕСО-гарантия.

- ВТБ Страхование.

- СОГАЗ.

- АльфаСтрахование.

- Альянс (РОСНО).

О страховании дачных домов мы писали в отдельной статье.

Недостроенный

Далеко не всегда дом удается построить в сжатые сроки. Процесс строительства объекта может быть заторможен во время холодов, из-за нехватки денег или по другим причинам. Чтобы обезопасить уже вложенные финансы, то стоит воспользоваться услугами таких страховых компаний:

- INSONE.

- Ингосстрах.

- Ренессанс страхование.

Про страховании недостроенного дома рассказывается тут.

«Росгосстрах» — Страхование Квартиры от Потопа, Пожара и Кражи

Квартирное страхование имеет свою специфику. Кроме самой недвижимости и ее элементов, страховщики рекомендуют страховать имущество, которое в ней находится, а также гражданскую ответственность. Ведь в многоквартирном доме могут нанести вред не только имуществу собственника, но и он сам может стать причиной повреждения собственности других жильцов: залива, пожара, взрыва.

Что чаще всего случается с квартирами:

- Пожары. В 2018 году зафиксировано 132 074 объектов пожаров, из них 93 678 – это жилые дома.

- Заливы. По данным страховщиков 9 из 10 страховых случаев в квартирах – это затопление.

- Кража. Каждое 12 похищение – это квартирная кража.

Чаще всего страховщики рекомендуют страховать квартиру в следующих случаях:

- Квартира сдается. Причем застраховать имущество может не только арендодатель, но и тот, кто снимает квартиру.

- Оставляется некоторое время без присмотра.

- Приобретена в ипотеку.

- Содержит дорогостоящее имущество.

Кроме того, дорогостоящий ремонт из эксклюзивных материалов тоже должен рассматриваться как повод для заключения договора.

Программы Страхования Квартиры в «Росгосстрах» — Актив и Престиж

В Росгосстрахе разработаны три разных продукта для клиентов, страхующих квартиры:

- «Актив фиксированный»;

- «Актив индивидуальный»;

- «Престиж».

В таблице приведены основные параметры этих программ.

| Актив фикс-й | Актив индивид-й | Престиж | |

|---|---|---|---|

| Приобретение на сайте | + | — | + |

| Приобретение в офисе | + | + | + |

| Франшиза | + | + | + |

| Конструктивные части квартиры | + | + | + |

| Наружная отделка | + | + | + |

| Отделка внутри квартиры и разные инженерные системы | + | + | + |

| Имущество | + | + | + |

| Гражданская ответственность | + | + | + |

| Дорогая собственность | — | — | + |

| Разные комбинации объектов страхования | — | — | + |

| Любой период страхования | — | — | + |

| Риски | Риски | Риски | |

| Пожары | + | + | + |

| Взрывы | + | + | + |

| Аварии | + | + | + |

| Заливы | + | + | + |

| Наезд транспорта | + | + | + |

| Падение на объект | + | + | + |

| Удар молнии | + | + | + |

| Стихийные бедствия | + | + | + |

| Кража, грабеж | + | + | + |

Обычно договор заключают на 1 год, но по программе «Престиж» можно задать срок от полугода.

Квартира в «Росгосстрах» — Калькулятор Расчета Стоимости Полиса

На цену полиса влияет:

На цену полиса влияет:

- место нахождения собственности, в том числе регион, город, район расположения;

- площадь квартиры;

- размер страховой премии – то есть на какую сумму квартиры страхуется. Чем она больше, тем дороже;

- какие элементы войдут в страховой договор – внутренняя отделка, внешняя, гражданская ответственность, имущество внутри квартиры, его стоимость.

На сайте страховщика есть , который позволяет вычислить стоимость полиса. Сам расчет состоит из нескольких этапов:

Укажите город нахождения квартиры и количество комнат в ней.

Выберите программу. Можно выбрать все три программы, а можно какую-то одну.

Кликните по значку рядом со списком, чтобы выбрать сумму покрытия. Для внутренней отделки доступны 3 варианта: 300 тыс., 450 тыс. и 900 тыс. рублей.

При увеличении суммы страховки повышается цена полиса. Например, за покрытие в 900 тыс. рублей придется заплатить 9 210 рублей.

Домашнюю собственность можно застраховать на сумму от 200 тыс. до 1 млн рублей, гражданскую собственность от 40 тыс. до 500 тыс. рублей, отделку внутри квартиры на сумму от 300 тыс. до 900 тыс. рублей.

Специфика страхования дачи

Конечно, дача это не городское жилище, которое ежедневно подвергается разным опасностям, но, вместе с тем, с ней также могут происходить различные неприятные ситуации. В большинстве случаев дачные постройки подвержены возгораниям вследствие слабой пожарной безопасности или проблем с проводкой. Нужно иметь в виду некоторые детали страхования загородного имущества.

Если на участке возведен обветшалый дачный домик (если он изношен наполовину), дело обстоит сложнее. В данной ситуации в страховании имущества будет отказано. Но если приложить усилия, можно найти компанию, которая будет согласна застраховать его. Если на территории находится кирпичное строение, застраховать имущество будет гораздо легче.

На цену страховки оказывает влияние и окружение недвижимого имущества. Если оно находится в окружении обветшалых построек, если он не охраняется, а владельцы приезжают сюда только на небольшой период времени, то стоимость страхования увеличится весьма и весьма существенно. А вот страхование дома, который находится в населенном пункте, где есть охрана, будет стоить несколько дешевле, вопреки тому, что собственники проживают там на постоянной основе или просто приезжают только лишь несколько раз в год.

Дорого ли будет стоить страховка?

Существует две программы по страхованию жилья:

- Экспресс-страхование. С определенной суммой возмещения, которое не предполагает осмотра имущества;

- Классическая, когда предмет страховки оценивается, и сумма возмещения соответствует реальной стоимости имущества.

При экспресс-страховании установлен лимит ответственности и такая страховка считается более дешевой. При классическом страховании, оценивается и описывается все имущество, а стоимость полиса на загородный дом может составлять больше ста долларов в год.

Если страховать загородное жилье только на зимний период, то годовая защита с ограниченным числом рисков может обойтись до 50 долларов. Классическое страхование имеет страховые тарифы в пределах 0,3-1,2% от стоимости самого жилья, а находящегося в доме имущества 0,5-3%.

К примеру, полная страховка при стоимости загородного дома 100 тыс. долларов будет примерно 500 долларов в год. Хотя по этому виду страхования весьма высокая франшиза (это часть убытка, которая страховщиком не покрывается).

Франшиза может составлять около 10% от цены застрахованного имущества. Выбор франшизы согласуют с клиентом. При желании, ее можно свести к минимуму.

Хотя экспресс-страхование и дешевое, эксперты рекомендуют страховать загородную недвижимость все-таки по всем правилам:

- приглашать в дом страховщика;

- описывать имущество;

- проверять цену, которая назначена имуществу или элементам отделки.

В таком случае, вы получите уверенность в реальной защите от возникновения возможных убытков. При дешевой страховке, размеры полученного ущерба могут значительно превышать страховую сумму.

Что делать, если наступил страховой случай

Самое страшное для владельцев – это обнаружить, что то, от чего они пытались застраховаться, свершилось. Если вы приехали на участок и увидели, что дом разграблен или дача сгорела, или с ней случилась другая неприятность, четко прописанная в страховом договоре, ваш алгоритм действий следующий:

- вызывайте МЧС или полицию, чтобы они зафиксировали нанесенный ущерб;

- получите в инстанции официальный документ, подтверждающий факт наступления страхового случая;

- после этого уведомляйте страховую компанию, причем сделать это надо в рамках оговоренного договором срока (обычно до 30 дней);

- после того как сотрудник-оценщик прибудет на место и подтвердит факт нанесенного ущерба имуществу, собирайте документы и подавайте заявление на страховую выплату;

- для заявления понадобится договор страховки, оценочный акт, ИНН и паспорт, а также документ из полиции или МЧС и опись поврежденного имущества.

Не затягивайте с процессом заявления о наступлении страхового случая: если вы обратитесь к страховщикам слишком поздно, они могут отказать вам в выплате.

Другие причины, почему в выплате может быть отказано

Законодательство жестко регулирует случаи, в которых правда на стороне страховой компании, и они не обязаны выплачивать вам обещанную сумму. В первую очередь, это те ситуации, когда есть подозрение в умышленных действиях собственника. Если правоохранительные органы докажут, что поджог (самая распространенная беда с загородными домами) был устроен силами владельца, то вместо выплаты вас ждет административное наказание.

Другие причины встречаются реже, например, может быть отказано в выплате, если имущество было уничтожено по распоряжению государственных инстанций. Также страховые выплаты не выдаются, если ваш дом повредили в результате военных действий или народных волнений (но скорее всего, с подобной ситуацией вы не столкнетесь).

Главное, что нужно учитывать при покупке полиса на страхование дачи, – это фактор индивидуальности

В практике страховых агентов не бывает двух одинаковых ситуаций, потому важно обсудить конкретный случай и подобрать конкретный пакет услуг именно для вашего дома

Заключение

В соответствии со страховым соглашением страховая компания возмещает клиенту тот объем средств, необходимый для придания имуществу первозданного вида. Страховое возмещение по дефектам определенных частей строения не ограничено в стоимости, помимо этого, организация, как правило, возмещает всю сумму, которая необходима для осуществления необходимых ремонтных работ – в частности, для полного перекрытия потолка, если повреждены участки крыши. Клиенту выплачивается возмещение в недельный срок со дня оформления документа о произошедшем.

В страховых компаниях принято проводить разделение: загородный дом или дачный участок хочет застраховать клиент. В связи с этим и предоставляют совершенно разнообразные вариации страхования. Объясняется это тем, что в загородном домике люди останавливаются гораздо чаще, чем на даче, посещать его можно в любой сезон, а на дачи хозяева нечасто ездят в холодное время года, в связи с чем и страхование возведенных там построек, как правило, включает меньшее число рисков.