Страхование

Содержание:

- Особенности договоров страхования

- Основные элементы договора страхования

- Оформление ОСАГО без присутствия хозяина

- Основные понятия

- На что обратить внимание при заключении

- Скачать Договор личного страхования от несчастных случаев

- Свойство случайности при ретроактивном действии страховой защиты

- Стороны договора страхования

- Особенности отдельных видов страхования

- Страховым агентам – нет

- Кто является сторонами страхового соглашения?

- От чего страхуются юридические лица?

- Виды страхования имущества

Особенности договоров страхования

Специфические особенности страхового договора заключается в правах и обязанностях обеих сторон. Страхователь должен при подписании договора сообщить страховщику обстоятельства, которые имеют значение при определении срока наступления страхового случая и размера убытков от его наступления, если страховщик не уведомлен об этих обстоятельствах.

Пример 1

К таким обстоятельствам можно отнести скрытые недостатки имущества, которое подлежит страхованию или состояние здоровья страхователя

Страховщиком должна быть соблюдена тайна страхования. Он не имеет права разглашать сведения о застрахованном лице, состоянии его здоровья и об имущественном положении, полученные им в процессе выполнения своих должностных полномочий.

При заключении договора, страховщик имеет полное право провести осмотр имущества, которое будет страховаться и в случае необходимости назначить экспертизу стоимости имущества. Если страховщик не провел оценку имущества и получил от страхователя неверную сумму оценки имущества, то страховщик может оспорить страховую стоимость имущества, указанную в договоре.

Если в договоре приведена сумма, превышающая действительную стоимость договора, то договор является недействительным в той части, которая выше страховой стоимости. При подписании договора личного страхования страховщик может провести обследование здоровья страхователя для оценки фактического состояния.

Особое место занимают вопросы, которые, на основании статей 957-962 Гражданского Кодекса, касаются стадии выполнения договора – начало действия, досрочное прекращение, последствие увеличения страхового риска в период действия договора, перехода прав на застрахованное имущество другому лицу.

Страховой договор вступает в силу с момента выплаты страховой премии или первого взноса. Действие договора может быть прекращено досрочно, если отсутствует возможность наступления страхового случая, т.е событие происходит раньше указанного в договоре возможного срока наступления

Пример 2

В области предпринимательской деятельности, договор прекращается досрочно, если лицо, которое застраховало предпринимательский риск, прекратило предпринимательскую деятельность.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

В случае повышения страхового риска страховщик на законных основаниях может потребовать пересмотр условий договора или потребовать от страхователя оплаты дополнительной страховой премии. Если права на застрахованное имущество переходят другому лицу, то на него возлагаются права и обязанности предыдущего страхователя, предусмотренные договором.

При наступлении страхового случая по договору имущественного страхования, страхователь обязан оповестить страховщика или его представителя. Это распространяется и на договоры личного страхования, если страховым случаем является смерть или причинение вреда здоровью.

Страхователь в таком случае обязан предпринять меры для максимально возможного сокращения убытков. Если страхователь умышленно вызвал наступление страхового случая, то страховщик освобождается от страхового возмещения.

На практике довольно важными являются последствия, возникающие при наступлении страхового случая по вине страхователя.

Помимо освобождения от выплаты страхового возмещения при страховом случае, умышленно вызванным страхователем, страховщик может быть освобожден от выплаты страховой суммы при возникновении чрезвычайной ситуации – ядерный взрыв, военные действия, гражданская война, а также при конфискации имущества по распоряжению органов государственной власти.

В Гражданском Кодексе зафиксировано понятие «суброгация».

Определение 1

Суброгация – это переход прав от страхователя к страховщику для возмещения ущерба

Вывод 1

Страховщик, выплатив сумму страхового возмещения, получает право на требование, которое страхователь выдвигает, лицу за убытки, которые были возмещены в процессе страхования.

Основные элементы договора страхования

Предмет договора. Предмет договора может быть определен как услуга несения страхового риска в рамках страховой суммы. Она заключается в том, что страховщик берет на себя бремя несения риска потери конкретных материальных и нематериальных благ.

Права и обязанности сторон. Главная обязанность страховщика заключается в том, чтобы своевременно произвести страховую выплату при наступлении страхового случая. Кроме того он должен зафиксировать факт наступления страхового случая в страховом акте и обязан сохранять тайну страхования. Договор страхования может предусматривать и другие обязанности страховщика.

К обязанностям страхователя относится своевременная уплата страховых взносов. При заключении договора он должен сообщить страховщику обстоятельства, которые имеют существенное значение в определении вероятности наступления страхового случая. В сроки, которые установлены договором страхования, страхователь обязан сообщить страховщику о наступлении страхового случая. Договор может предусматривать и иные обязанности страхователя.

Условия выплаты страховой суммы. Предусмотрено представление страхователем документов при наступлении страхового случая. Необходимо иметь полис, заявление о выплате страхового возмещения, паспорт, а также документы, подтверждающие наступление страхового случая и интерес страхователя в сохранении застрахованного имущества. Если страховую выплату получают наследники, к указанным документам необходимо добавить свидетельство ЗАГСа о смерти страхователя и документ, удостоверяющий вступление в права наследования.

Отмечается, что страховая выплата производится после составления страхового акта, который составляет страховщик или уполномоченное им лицо. В случае необходимости страховщик может запросить у компетентных органов сведения, которые относятся к страховому случаю.

Ответственность сторон. Предусматривается ответственность за неисполнение или ненадлежащее исполнение обязательств по договору, за просрочку выплаты страхового возмещения или внесения очередного страхового взноса. Виновная сторона обязана возместить другой стороне причиненные убытки.

Изменение договора. Предусмотрено, что возможны случаи увеличения или уменьшение страховой суммы по согласию сторон. Переход прав и обязанностей к правопреемнику в случае реорганизации страхователя – юридического лица — возможен только с письменного согласия страховщика. Также по письменному соглашению сторон договор может быть изменен и в других случаях, предусмотренных действующим законодательством.

Срок действия договора. Срок договора является одним из существенных условий. Дело в том, что от него полностью зависит размер страховой премии. Чем короче срок, тем меньше премия, ибо риск наступления страхового случая сокращается, и наоборот.

Окончание действия договора. Договор страхования досрочно прекращается в случаях:

· гибели застрахованного имущества по причинам, не вызывающим наступление страхового случая;

· прекращения предпринимательской деятельности, риск которой был застрахован.

Кроме того, страхователь сам может отказаться от договора. В таком случае, если что-то иное не предусмотрено договором, страховая премия, уплаченная страховщику, возврату не подлежит.

Обязательства по настоящему договору могут быть прекращены и в других случаях, которые предусмотрены законом. Следует учесть, что прекращение действия договора не освобождает стороны от ответственности в случае его нарушения.

Конфиденциальность. Данным пунктом предусматривается, что условия договора, дополнительные соглашения к нему и другая информация, которую страховщик получил по договору, являются конфиденциальными и разглашению не подлежат.

Разрешение споров. Все возникающие между сторонами споры и разногласия, которые не нашли своего отражения в тексте договора, будут разрешаться переговорами. При недостижении взаимопонимания в процессе переговоров споры будут разрешаться в судебном порядке.

Дополнительные условия и заключительные положения. Могут быть предусмотрены дополнительные условия к договору. Все изменения и дополнения к договору признаются действительными, если они совершены в письменной форме и подписаны сторонами. Во всем, что не предусмотрено договором, стороны руководствуются действующим законодательством и Правилами страхования. Количество экземпляров договора, адреса и платежные реквизиты сторон.

Оформление ОСАГО без присутствия хозяина

Страхователь должен быть указан в полисе ОСАГО как водитель, имеющий лицензию. Это лицо, которое заключило договор обязательного страхования и произвело оплату. Он автоматически становится застрахованным водителем и получает страховку.

Для владельца, если автомобиль оформлен не на его имя, нет необходимости расписываться в полисе в качестве водителя.

Любой водитель, получивший доверенность, может заключить договор страхования без присутствия владельца автомобиля, и его не нужно заверять нотариально.

Владелец транспортного средства может выдать разовую, специальную или генеральную доверенность на получение полиса. Достаточно также рукописного варианта.

Кроме того, потребуются следующие документы:

- Заявление о страховании.

- Водительские права всех лиц, которые имеют право управлять автомобилем в соответствии с полисом ответственности.

- Удостоверение личности водителя и копия паспорта владельца автомобиля.

- Документы на автомобиль — ПТС и свидетельство о регистрации.

- Ранее заключенный полис страхования автомобиля.

- Непосредственно сама доверенность на заключение договора ОСАГО.

Вы можете представить вышеуказанный список документов в копиях, если ваша страховая компания разрешает это.

Полис гражданской ответственности гарантирует застрахованному лицу, что в случае дорожно-транспортного происшествия страховая компания полностью или частично покроет расходы на ремонт поврежденного автомобиля.

Если полис оформлен не на имя владельца транспортного средства, водители сталкиваются с вопросом, кто является выгодоприобретателем в ОСАГО — владелец или страхователь. По закону, страховое требование переходит к владельцу автомобиля.

Вы можете получить компенсацию наличными в кассе страховой компании или банковским переводом, предоставив банку данные лица, имеющего право на компенсацию.

Владелец транспортного средства — это тот, кто получит выплату в случае наступления страхового случая. Поэтому ему следует заранее продумать все нюансы оформления страховки.

Он/она будет иметь право на получение страхового возмещения только в том случае, если он/она не выдаст доверенность другому лицу на получение возмещения. В такой ситуации доверенность должна быть подтверждена нотариусом.

Поверенным может быть как страхователь полиса ОСАГО, так и любое другое лицо.

По закону, если владелец и страхователь — разные лица, договор ОСАГО может быть составлен на имя каждого из них. Лицо, застрахованное в транспортном средстве, автоматически зачисляется в качестве водителя.

Если владелец автомобиля зарегистрирован на другое лицо, нет необходимости, чтобы это лицо было указано в полисе в качестве водителя. В случае дорожно-транспортного происшествия право на получение компенсации имеет владелец транспортного средства или лицо, уполномоченное на получение страхового возмещения.

Основные понятия

Договор страхования также связан со следующими понятиями:

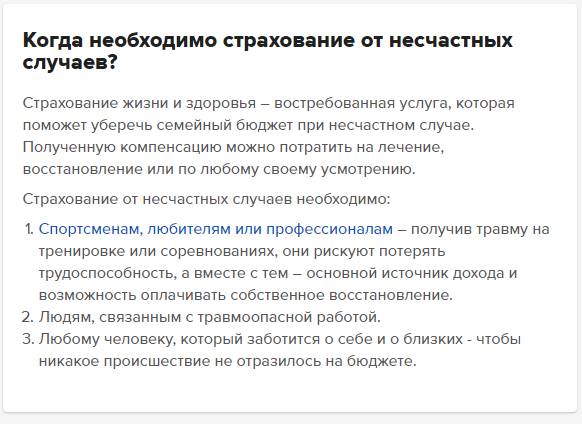

- Страховой случай – событие, предусмотренное контрактом, против которого заключается страховое соглашение. Самые распространенные случаи при страховании имущества – пожар, кража, аварийные ситуации с автомобилем. В личном страховании – смерть, достижение указанного в договоре возраста.

- Выгодоприобретатель – лицо, указываемое в договоре как наследник, которому завещается полученная сумма в случае кончины страхователя. Это может быть правопреемник или лицо, предъявившее полис. Другое название выгодоприобретателя – бенефициар.

- Страховая сумма – стоимостное выражение ущерба, которое выплачивается при событиях, признаваемых страховыми. Максимальное значение – стоимость застрахованного объекта. Заключение договора страхования жизни не предусматривает пределов этого показателя. При наступлении смерти деньги выплачиваются полностью, а в случае получения травмы или другого ущерба здоровью – частично в зависимости от тяжести повреждений и соответствующей потери трудоспособности.

- Страховая премия или страховые платежи. Это оценочный показатель, т. е. часть вознаграждения страховщика за его услуги. Страховые взносы выплачиваются страхователем с определенной периодичностью, которую устанавливает договор страхования. Ставка страховой премии – это цена за единицу страхования.

https://youtube.com/watch?v=JD_38DRdx20

На что обратить внимание при заключении

При заключении соглашения со страховщиком следует обратить внимание на:

- Отзывы о компании. Они позволяют узнать, как финансовая организация выполняет условия при наступлении страхового случая.

- Компетентность менеджера. От того, насколько сотрудник разбирается в страховом деле, зависит правильный подбор условий и скорость обслуживания.

- Правильность заполнения. Ошибка в Ф.И.О. или паспортных данных приводит к тому, что полис может считаться недействительным. С проблемой часто сталкиваются владельцы ТС, которые не заметили ошибки в ОСАГО, поэтому в базе РСА (Российского Союза Автостраховщиков) их полис не отображается. Это грозит тем, что при возникновении риска выгодоприобретателю могут отказать в выплате.

- Размер премии. Если она не устраивает плательщика, рекомендуется обратиться в другую организацию до подписания соглашения.

- Срок действия. При заключении сделки по защите жизни и здоровья не всегда момент выплаты премии совпадает с моментом оформления сертификата. В том числе и по полисам ОСАГО, купленным онлайн: они действительны начиная с 4 дня покупки.

Договор страхования – документ, подтверждающий сделку на рынке страховых услуг. Он может быть оформлен лично или онлайн, но обязательно в письменной форме. Независимо от вида защиты в документе указывается субъект или объект защиты, срок действия, риски и сумма возмещения.

Читайте далее: с какого дня вступает в силу договор страхования.

Скачать Договор личного страхования от несчастных случаев

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Договор личного страхования от несчастных случаев №

г.

«» г.

в лице , действующего на основании , именуемый в дальнейшем «Страховщик», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Страхователь», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

- Страховщик обязуется в пределах страховой суммы, составляющей рублей накаждого работника, выплатить лицу, в пользу которого заключен договор:

- при утрате трудоспособности – пособие в размере среднедневного заработка за каждый день нетрудоспособности, начиная с дня, но не более % страховой суммы;

- при наступлении инвалидности – единовременное пособие в следующих размерах от страховой суммы: I группа инвалидности – 100%, II- 50%, III – 25%;

- В случае смерти лица, в пользу которого заключен договор, получателем страховой суммы является .

- Выплаты производятся в -дневный срок со дня получения Страховщиком сведений, подтверждающих факт несчастного случая и наступления у застрахованного лица в связи с этим указанных в п.1 настоящего договора последствий.

- Страховщик вправе снизить размер выплаты на % при наступлении несчастного случая в результате действия (бездействия) застрахованного лица, находящегося в состоянии опьянения, или в результате совершения им умышленных противоправных действий.

-

Страхователь обязуется:

- уплатить Страховщику страховой платеж в размере рублей;

- незамедлительно сообщать Страховщику об обстоятельствах, с наступлением которых производятся выплаты по настоящему договору;

- Срок действия договора: с «» года до «» года год.

- Действие настоящего договора может быть продлено на новый срок путем уведомления об этом Страховщика не позднее одного месяца до окончания срока действующего договора и уплаты страхового платежа.

- Иные условия по договору: .

ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

Страховщик

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Страхователь

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Договор страхования: образцы (Полный перечень документов)

- Поиск по фразе «Договор страхования» по всему сайту

- «Договор личного страхования от несчастных случаев».pdf

Документы, которые также Вас могут заинтересовать:

- Договор страхования профессиональной ответственности частнопрактикующего врача за причинение вреда

- Договор страхования предпринимательского риска коммерческой организации

- Договор страхования предпринимательского риска гражданина-предпринимателя

- Договор страхования ответственности страхователя за причинение вреда

- Договор страхования ответственности производителя или исполнителя за причинение вреда потребителю вследствие недостатков товара, работы, услуги

- Договор страхования ответственности лица за вред, причиненный его работником

- Договор страхования ответственности застрахованного за причинение вреда источником повышенной опасности

- Договор страхования ответственности застрахованного за причинение вреда имуществу других лиц

- Договор страхования ответственности застрахованного за причинение вреда жизни и здоровью других лиц

- Договор страхования ответственности застрахованного за причинение вреда в состоянии крайней необходимости

Свойство случайности при ретроактивном действии страховой защиты

При заключении договора с ретроактивным действием страховой защиты возникает вопрос о свойстве случайности события, на случай наступления которого производится страхование. Понятно, что такой договор будет действительным лишь при наличии у страхового риска этого свойства.

Важность этого показывает простой пример. Лет 10 назад одна страховая компания придумала для увеличения продаж, как ей казалось, прекрасный страховой продукт

Они продавали в автосалонах полисы КАСКО, но страховую премию при заключении договора не брали, а клиентам выдавали страховой полис, в котором момент начала страхования совпадал с моментом заключения договора (вручения полиса страхователю). Премию вы можете заплатить и позже, говорили они своим клиентам, а страховая защита действует у вас прямо с момента получения полиса. Разумеется, распространение полисов у этой компании возросло в разы.

Однако, подводя итоги года, компания выяснила, что выплаты по КАСКО возросли у них катастрофически, куда больше, чем возросла собранная премия. Элементарный анализ показал, что по всем вступившим в силу полисам КАСКО наступили страховые случаи и в подавляющем большинстве ситуаций премия платилась уже после наступления страхового случая. Не слишком грамотные в страховом деле менеджеры, резко увеличив распространение полисов, не подумали об убыточности такой практики. На этом примере видно, что конструкция ретроактивного действия договора должна использоваться очень аккуратно.

Как было показано в § 2 гл. 5 настоящей работы, при рассмотрении свойства случайности страхового риска под случайностью в страховании понимается добросовестное неведение в отношении факта причинения вреда, на случай которого заключается договор, либо размера этого вреда.

Также было показано, что основная цель этого требования к страховому риску состоит в том, чтобы у конкретного страховщика не искажалась статистика страховых случаев. Искажения же статистики возможны, если лицо, интерес которого застрахован и от которого зависит вступление договора в силу, будет информировано о вреде, на случай причинения которого заключается договор. Это хорошо видно на приведенном выше примере полисов КАСКО с ретроактивным действием.

Выше я говорил о том, что премию не обязательно уплачивает страхователь. Соответственно, несмотря на то что страхователь и только он заключает договор страхования, вступление договора в силу может зависеть не только от страхователя. Лицом, которому представляется страховая защита, может также являться не только страхователь.

Таким образом, при распространении действия страхования на события, произошедшие до вступления договора в силу, для обеспечения свойства случайности может оказаться недостаточным добросовестного неведения страхователя при заключении договора.

Участник договора страхования (помимо страхователя), который заинтересован в страховой защите и своими действиями может влиять на момент начала действия страхования, должен при совершении этих действий находиться в добросовестном неведении о вреде, на случай причинения которого заключается договор страхования. Только в этом случае договор страхования будет действителен.

Приведу пример корректного использования договоров страхования с ретроактивным действием в так называемых полисах BBB (Bankers Blanket Bond) — страхование на случай причинения убытков банку в результате недобросовестных действий его сотрудников, например, если сотрудники банка, ответственные за выдачу кредитов, выдают кредиты в нарушение действующих правил их выдачи или помогают заемщикам создавать видимость того, что взятые кредиты возвращаются, хотя в действительности они просто перекредитуются через подставные компании. В крупных банках с большой филиальной сетью выявление руководством банка подобных убытков, возникших в филиалах, происходит только при ревизиях филиалов. Часто это бывает через два-три года после того, как сами события произошли. Поэтому в такие договоры страхования, как правило, включают дату его ретроактивного действия — договор покрывает убытки, возникшие позже этой даты, но до заключения договора. Однако при этом всегда оговаривается, что события, о которых стало известно до заключения договора, в покрытие не включаются.

Стороны договора страхования

Начать нужно с рассмотрения понятий в сфере страхования. Многие до сих пор путают страхователя со страховщиком, а подписывая договора, не утруждают себя чтением малопривлекательных абзацев с мелким шрифтом.

Начать нужно с рассмотрения понятий в сфере страхования. Многие до сих пор путают страхователя со страховщиком, а подписывая договора, не утруждают себя чтением малопривлекательных абзацев с мелким шрифтом.

Для начала определимся с субъектами юридических отношений:

- Страховщик – это основная сторона контракта, которая берет на себя обязанность возмещения стоимости ущерба или оказывает другие страховые услуги при событиях, признанных страховыми. Этот термин считается наиболее предпочтительным, так как объединяет в себя всех лиц, которые принимают на себя ответственность по выплате. Страховая компания является юридическим лицом, которое получило лицензию от контролирующего госоргана на право оказания страховых услуг. Лицом, несущим ответственность может стать перестраховщик, принимающий на себя обязательства иного страховщика, заключив специальный договор страхования.

- Страхователь – вторая сторона. Это лицо, которому выплачиваются компенсации и предоставляются другие страховые услуги. Интересы страхователя защищены страховым полисом (письменным доказательством соглашения).

Особенности отдельных видов страхования

Имущественное страхование

1) Страхование имущества

Субъектом, в пользу которого заключен договор, признается только лицо, действительно могущее понести убытки в связи с нарушением застрахованных интересов (так, арендатор не может в свою пользу страховать арендованное имущество от риска случайной гибели, если этот риск остался на арендодателе как на собственнике).

Договор в пользу выгодоприобретателя может быть заключен без указания имени (наименования) выгодоприобретателя. При заключении такого договора страхователю выдается страховой полис на предъявителя.

При переходе прав на застрахованное имущество к другому лицу к последнему переходят права и обязанности по договору (за исключением случаев принудительного изъятия имущества и отказа от права собственности). Лицо, к которому перешли права на застрахованное имущество, должно незамедлительно письменно уведомить об этом страховщика.

2) Страхование ответственности за причинение вреда

Предметом страхования является риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц.

Лицо, риск ответственности которого за причинение вреда застрахован, должно быть названо в договоре. Если это лицо в договоре не названо, считается застрахованным риск ответственности самого страхователя.

Договор считается заключенным в пользу лиц, которым может быть причинен вред (выгодоприобретателей), даже если договор заключен в пользу другого лица либо в нем не сказано, в чью пользу он заключен.

В случае, когда ответственность за причинение вреда застрахована в силу того, что ее страхование обязательно, а также в других случаях, предусмотренных законом или договором страхования такой ответственности, лицо, в пользу которого считается заключенным договор страхования, вправе предъявить непосредственно страховщику требование о возмещении вреда в пределах страховой суммы.

3) Страхование ответственности по договору

Подобное страхование допускается в случаях, предусмотренных законом. По договору может быть застрахован только риск ответственности самого страхователя. Договор, не соответствующий этому требованию, ничтожен.

Риск ответственности за нарушение договора считается застрахованным в пользу стороны, перед которой по условиям этого договора страхователь должен нести соответствующую ответственность, — выгодоприобретателя, даже если договор заключен в пользу другого лица либо в нем не сказано, в чью пользу он заключен.

4) Страхование предпринимательского риска

Объектом страхования является риск убытков от предпринимательской деятельности из-за нарушения контрагентами предпринимателя своих обязательств или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в т.ч. риск неполучения ожидаемых доходов.

По договору может быть застрахован предпринимательский риск только самого страхователя и только в его пользу. Договор в пользу лица, не являющегося страхователем, считается заключенным в пользу страхователя.

Личное страхование

Договор личного страхования является публичным договором.

В договоре может быть предусмотрена обязанность страховщика при наступлении страхового случая выплатить страхователю или застрахованному лицу страховую сумму единовременно или выплачивать ее периодически.

Договор считается заключенным в пользу застрахованного лица, если в договоре не названо в качестве выгодоприобретателя другое лицо. В случае смерти лица, застрахованного по договору, в котором не назван иной выгодоприобретатель, выгодоприобретателями признаются наследники застрахованного лица.

Договор в пользу лица, не являющегося застрахованным лицом, в том числе в пользу не являющегося застрахованным лицом страхователя, может быть заключен лишь с письменного согласия застрахованного лица. При отсутствии такого согласия договор может быть признан недействительным по иску застрахованного лица, а в случае смерти этого лица — по иску его наследников.

Застрахованное лицо, названное в договоре личного страхования, может быть заменено страхователем другим лицом лишь с согласия самого застрахованного лица и страховщика.

Страховым агентам – нет

Под деятельностью страховых агентов и брокеров понимается оказание услуг по подбору страхователя и (или) страховщика (перестраховщика), условий страхования, оформлению, заключению и сопровождению договора страхования, внесению в него изменений, оформлению документов при урегулировании требований о страховой выплате, взаимодействию со страховщиком, осуществлению консультационной деятельности.

Как было указано в пояснительной записке к проекту Федерального закона от 4 июня 2014 г. № 149-ФЗ «О внесении изменений в Закон Российской Федерации «Об организации страхового дела в Российской Федерации» и отдельные законодательные акты Российской Федерации», эта мера принята во избежание рисков подписания договора страхования лицом, не имеющим на то полномочий, и в целях соблюдения требования об обеспечении возможности достоверно установить, что документ исходит от стороны по договору.

Кто является сторонами страхового соглашения?

Сторонами страхового договора являются страхователь и страховая компания. Страхователем может быть субъект предпринимательской деятельности или физическое лицо. В страховой сделке со стороны субъекта, имеющего страховой интерес, может одновременно выступать несколько лиц. Обычно они являются выгодоприобретателями, в пользу которых основной страхователь оформляет страховку. Отношения между сторонами страхового договора регулируются положениями Гражданского Кодекса РФ. Порядок определения страховой суммы и проведения взаиморасчетов регламентирован Законом РФ №4015-1 от 27.11.1992 «Об организации страхового дела в РФ».

Страховая компания является субъектом хозяйствования в статусе юридического лица. Основной сферой его функционирования является финансовая деятельность, специализирующаяся на страховых услугах. Страховщик возлагает на себя обязательства по возмещению убытков, являющихся последствиями страховых случаев, предусмотренных в договоре со страхователем. Невозможно оформить договор страховки, если инициатор события является несовершеннолетним или недееспособным лицом. Факт не соответствующего возраста может быть выяснен при оформлении договора после предоставления им документов. Дееспособность определяется визуально, вербально и органолептически, о чем должна быть соответствующая запись в соглашении.

Особые требования предъявляются и к страховщику. Страховая компания должна иметь фирменное название, указывающее на ее организационно-правовую форму и на вид деятельности. В нем обязательно должно присутствовать слово «страхование» или его аналоги. Ведение страховой деятельности запрещено без наличия разрешительной документации в виде лицензии, действующей на территории Российской Федерации. Субъект предпринимательства обязан публиковать годовые балансы, счета прибылей и убытков после аудиторского подтверждения достоверности сведений. Отсутствие одного из указанных параметров, которые несложно проверить, является признаком, что компания не может оказывать страховые услуги.

От чего страхуются юридические лица?

Законы РФ разрешают страховать движимое и недвижимое имущество, ответственность, здоровье и жизнь. Чаще всего предметами страхования являются:

- недвижимость: офисы, производственные объекты или торговые здания;

- оборудование и производственные средства;

- материалы и сырье, необходимые для производства;

- товар на складе, грузы;

- нематериальные активы, инвестиции;

- транспортные средства.

Риски, от которых страхуются организации:

- пожар;

- затопление помещения;

- взрыв;

- противоправное действие (воровство, кража);

- ремонтные работы (при страховании транспорта);

- несчастный случай (для сотрудников).

Виды страхования имущества

При заключении договора страхования имущества в правоотношения вступают два субъекта. Страхователь субъект, желающий застраховать свое имущество, и страховщик, гарантирующий выплату ущерба при наступлении определенного события (страхового случая).

Имущественное страхование делится на следующие виды:

- Страхование имущества любой формы собственности.

- Страхование ответственности.

- Страхование рисков любого типа.

Следует учесть, что страховой случай наступает только в строго оговоренных договором случаях и не является способом получения дохода, а лишь покрывает нанесённый ущерб. К примеру, разными пунктами договора может быть оговорено возмещение ущерба от полной гибели предмета договора, или же его частичного разрушения-уничтожения, что, в свою очередь, предусматривает разные страховые выплаты. Сумма по возмещению ущерба не может превышать реального ущерба.

Под имущественное страхование попадает любое имущество страхователя: здания и сооружения, рабочее оборудование или даже мебель и бытовая техника. Все эти материальные ценности должны быть прописаны в договоре.