Ипотека 7-20-25

Содержание:

- Ипотека на вторичное жилье

- Кто может быть заемщиком

- ЖК Atlant

- О программе «7-20-25»

- Требования к заемщику

- Где получить ипотечный займ?

- О программе «7-20-25»

- Где получить ипотечный займ?

- Подготовка

- Где получить ипотечный займ?

- Если возникнут проблемы с погашением займа

- Банктердің ипотека бойынша қоятын талаптары

- Требования к заемщику

- Расчеты по ипотеке «7-20-25»

- Условия программы «7-20-25»

- Как посчитать ипотеку самостоятельно?

- Если возникнут проблемы с погашением займа

- Требования к приобретаемому жилью

- Расчеты по ипотеке «7-20-25»

- Условия оформление ипотеки 7-20-25

Ипотека на вторичное жилье

Современный рынок б/у недвижимости может похвастаться значительными преимуществами, в особенности, в условиях жилищного кредитования. Рассмотрим основные плюсы покупки б/у квартиры или дома:

- заемщику предоставляется уникальный шанс заселиться сразу после оформления кредитного договора;

- размер переплаты намного ниже, чем при приобретении жилья в новостройках;

- вторичное имущество имеет меньшую стоимость, по сравнению с новой недвижимостью;

- возможность получить от Сбербанка выгодные условия кредита для покупки собственной жилплощади.

Как правило, ипотека выдается для приобретения имущества. Клиент может купить на средства банка квартиру либо частный дом с земельным участком.

Чтобы принять участие в такой программе, необходимо знать об основных условиях:

- допустимая величина жилищного кредита — от 300 000 руб. до 15 млн. руб. для жителей городов Москвы и Санкт-Петербурга, а также кредит в 8 млн. руб. для лиц, место жительство которых находится в других субъектах федерации;

- максимальный период кредитования по ипотеке — до 30 лет;

- вступительный взнос не меньше 15%;

- размер процентной ставки при ипотеке на вторичную недвижимость находится в пределах от 7,3% до 10,1%.

Следует акцентировать внимание на условия, благодаря которым есть шанс снизить переплату:

- Заемщик сможет найти подходящий объект недвижимости на сервисе Дом Клик от Сбербанка, проходящий по акции «Скидка 0,3%». На данное снижение ставки заемщик может полагаться при приобретении жилплощади с применением функций данного сервера.

- Снижение процента на 0,5% будет активно в отношении заемщиков, которые являются зарплатными или пенсионными клиентами Сбербанка.

- Если клиент сможет предоставить в банк справку о доходе по форме банковского учреждения, ему снизят ставку на 0,3%.

- При наличии факта оформления личной страховки через компанию Сбербанка переплата по ипотеке сокращается в автоматическом порядке на 1%.

- Если право собственности зарегистрировано электронным способом, ставка по кредиту будет снижена на 0,1%.

- Если супруг/супруга находятся в возрасте до 35 лет, процент сокращается на 0,4%. Аналогичное снижение переплаты гарантировано, если вступительный взнос по ипотеке равен более 20%.

- Согласно статистике Сбербанка, физические лица оформляют залоговые кредиты на вторичное имущество намного чаще, по сравнению с первичным рынком. Это достаточно выгодно для обеих сторон сделки. Если клиент подходит банку по всем требованиям, получить одобрение по заявке довольно просто.

Кто может быть заемщиком

Взять ипотеку «7-20-25» может платежеспособный гражданин РК с подтверждаемым доходом без жилья и непогашенной задолженности по ипотеке. Ограничений по возрасту нет.

Программа не устанавливает минимальный уровень дохода. Главное, чтобы он покрывал ежемесячный платеж по кредиту, расходы на иждивенцев, товары первой необходимости, комуслуги, транспорт, связь и другие имеющиеся у заемщика обязательные платежи. При покупке квартиры за 10 миллионов достаточно официально подтвердить ежемесячный доход в 120 тысяч тенге. Допускается привлечение созаемщиков.

К ипотечному кредитованию в рамках «7-20-25» прибегают в основном заемщики в возрасте от 25 до 35 лет (около 60%). Причем мужчины чаще оформляют ипотеку по данной программе, чем женщины. В качестве ипотечных заемщиков по программе женщины и мужчины выступают в долевом соотношении порядка 45% и 55% соответственно.

У заемщика не должно быть жилья в собственности, и неважно в течение какого срока. При этом он может иметь долю в недвижимости, земельный участок без жилого строения

Также допускается наличие жилья у супруга или супруги. Заемщик даже может иметь арендное жилье с выкупом, если на момент обращения в банк арендное жилье не перешло в его собственность.

ЖК Atlant

Честно скажу, строительная компания Novec никогда особо не блистала своими фасадами, предпочитая суровый минимализм (как они это называют, хай-тек). Судите сами: все их ЖК — «Москва», «Адиет», «Опера», «Атлант» — почти идентичны в плане цветовой гаммы: один–два цвета. Не любят они яркие фасады. Зато на «Атланте» они оторвались — фасады этого ЖК декорируют мюнхенской штукатуркой. «Атлант» — не 1–2, а целых 12 домов, каждый из которых включен в программу 7-20-25, и вы можете приобрести там квартиру, внеся какие-то жалкие 20% первоначалки. Учитывая примерную стоимость двушки (а это 24 000 000 тенге), вы вносите 4 800 000 и забираете свой ключ со словами: «Остальное до 2050-го закрою, честно». Ну и закрывать себе не спеша, любуясь видом на нижнюю часть города, которую, кстати, скоро будут жестко застраивать в связи с тем, что там очень скоро обещают новый Downtown Almaty! Хоть Алматы и самый густонаселенный город страны, вряд ли этот Даунтаун будет как в Лос-Анджелесе, а вот усеян жилыми новостройками он точно будет.

О программе «7-20-25»

Условия программы регулируются постановлением Правления Национального Банка Республики Казахстан от 31 мая 2018 года № 107.

В соответствии с постановлением Нацбанка РК создана ипотечная организация «Баспана», которая выступает оператором. Роль кредитования отводится банкам, которые будут выдавать кредиты, а оператор обязуется выкупать эти займы за счёт выпуска и размещения облигаций на Казахстанской фондовой бирже (KASE).

Основные условия ипотеки «7-20-25»:

- объект кредитования — первичное жилье (новостройки от застройщика)

- ставка по займу – 7%

- первоначальный взнос – 20%

- срок займа – до 25 лет

- любые комиссии – 0 тенге

- возможность досрочного погашения

- валюта займа – только в тенге

Требования к заемщику

Поскольку речь идет о крупной сумме, банк предъявляет жесткие требования к получению ипотеки 7-20-25. Любые предоставленные сведения заемщик обязан подтвердить документально. Лишь платежеспособные и благонадежные жители Астаны могут стать участниками льгот и получить квартиру на выгодных условиях.

Обязательно соответствие следующим критериям:

- наличие прописки на территории РК;

- совершеннолетие, при этом ограничений по предельному возрасту не установлено;

- отсутствие права владения жильем, требование не распространяется на комнаты в общежитии квадратурой менее 15 м2 и квартир, находящихся в доме, официально признанном аварийным;

- наличие официального дохода, при этом его размер должен покрывать ежемесячные платежи, насчитываемые в счет обслуживания ипотечного займа;

- отсутствие действующей задолженности перед любым финансовым учреждением по иным ипотечным кредитам.

При рассмотрении обращений граждан учитывается еще и их кредитная история. Большим плюсом будет отсутствие непогашенных кредитов и просрочек по ранее оформленным займам.

Примечание: если по результатам рассмотрения заявки банк счел уровень заработка недостаточным, предусматривается привлечение созаемщиков. Для них устанавливаются требования в индивидуальном порядке.

Где получить ипотечный займ?

Для получения займа по ипотеке «7-20-25» гражданину необходимо самостоятельно обратиться в один из банков-участников программы.

Нет никаких списков кандидатов, конкурсной основы, баллов и прочее, каждый гражданин, подходящий под требования, имеет право получить кредит по программе.

На настоящий момент ипотеку по программе предоставляют следующие банки:

- Народный Банк Казахстана

- Жилстройсбербанк Казахстана

- АТФБанк

- Цеснабанк

- Евразийский Банк

- Банк ЦентрКредит

- Банк «Bank RBK»

- Форте Банк

- Сбербанк

За более подробной информацией и консультацией по условиям программы можно также обратиться в Ипотечную организацию «Баспана» по телефону 8 727 22 72025.

О программе «7-20-25»

Условия программы регулируются постановлением Правления Национального Банка Республики Казахстан от 31 мая 2018 года № 107.

В соответствии с постановлением Нацбанка РК создана ипотечная организация «Баспана», которая выступает оператором. Роль кредитования отводится банкам, которые будут выдавать кредиты, а оператор обязуется выкупать эти займы за счёт выпуска и размещения облигаций на Казахстанской фондовой бирже (KASE).

Основные условия ипотеки «7-20-25»:

- объект кредитования — первичное жилье (новостройки от застройщика)

- ставка по займу – 7%

- первоначальный взнос – 20%

- срок займа – до 25 лет

- любые комиссии – 0 тенге

- возможность досрочного погашения

- валюта займа – только в тенге

Где получить ипотечный займ?

Для получения займа по ипотеке «7-20-25» гражданину необходимо самостоятельно обратиться в один из банков-участников программы.

Нет никаких списков кандидатов, конкурсной основы, баллов и прочее, каждый гражданин, подходящий под требования, имеет право получить кредит по программе.

На настоящий момент ипотеку по программе предоставляют следующие банки:

- Народный Банк Казахстана

- Жилстройсбербанк Казахстана

- АТФБанк

- Цеснабанк

- Евразийский Банк

- Банк ЦентрКредит

- Банк «Bank RBK»

- Форте Банк

- Сбербанк

За более подробной информацией и консультацией по условиям программы можно также обратиться в Ипотечную организацию «Баспана» по телефону 8 727 22 72025.

Подготовка

– Отсутствие недвижимости. Что бы получить ипотечный займ у соискателя, его супруги(а) не должно быть своего жилья, на момент обращения в банк. Если вы, являетесь собственником, жилье можно за несколько дней до обращения в банк продать и/или переоформить на другое лицо. Подождать 7 дней после заключения нотариальной сделки, получить справку из Электронного правительства об отсутствии недвижимости.

– Стоимость квартиры. Максимальная сумма кредита 25 млн. тенге, по условиям программы у вас должно быть на руках 20% от 25 млн. – 5 млн. тенге. Если квартира стоит дороже, нужно иметь разницу стоимости квартир. Застройщики, реализующие квартиры по этой программе идут на встречу покупателям, предоставляют возможность внести разницу, превышающую 25 млн. тенге. Можно привлечь пенсионные накопления, если их размер больше «неприкосновенного» минимума, установленного государством.

– Платежеспособность заемщика. Платежеспособность заемщика определяет банк, зависит от суммы и срока займа. Главное, чтобы доход подтверждался в течение полугода. Оценить свои возможности можно с помощью калькулятора погашения кредита программы: https://baspana72025.kz/.

– Отсутствие кредитов. Для быстрого одобрения банком, лучше погасить все существующие займы и потребительские кредиты.

– Ищем застройщиков, реализующих квартиры по программе 7-20-25. Возможно приобретение только нового жилья (первичное жильё). Для поиска используем сайты, где есть возможность отфильтровать результаты:

А) Ваш город

В) Программа 7-20-25

Д) Выбираете квартиру

Едите в офис реализации квартир, обговариваете условия, ставите бронь на квартиру. Обычно на 3 дня, после получения застройщиком Гарантийного письма от банка – 15 дней.

Где получить ипотечный займ?

Для получения займа по ипотеке «7-20-25» гражданину необходимо самостоятельно обратиться в один из банков-участников программы.

Нет никаких списков кандидатов, конкурсной основы, баллов и прочее, каждый гражданин, подходящий под требования, имеет право получить кредит по программе.

На настоящий момент ипотеку по программе предоставляют следующие банки:

- Народный Банк Казахстана

- Жилстройсбербанк Казахстана

- АТФБанк

- Цеснабанк

- Евразийский Банк

- Банк ЦентрКредит

- Банк «Bank RBK»

- Форте Банк

- Сбербанк

За более подробной информацией и консультацией по условиям программы можно также обратиться в Ипотечную организацию «Баспана» по телефону 8 727 22 72025.

Если возникнут проблемы с погашением займа

Жилье могут забрать

Законодательство не предусматривает прямых указаний на реализацию единственного жилья в случае неисполнения должником обязательств по ипотечному займу. С учетом того, что программа ориентирована на граждан, не имеющих собственного жилья, очевидно, что ипотечные займы по программе будут обеспечены единственным жильем заемщиков. Учитывая длительные сроки ипотечных займов, они будут представлять риск возникновения убытков для банков и их депозиторов.

Таким образом, базовым условием реализации программы является недопустимость введения каких-либо ограничений на реализацию единственного жилья и восстановление полноценного института залога в виде ипотеки, предоставляющего залогодержателю возможность получения соответствующего удовлетворения своих требований из залога, как в судебном, так и во внесудебном порядке. Это позволит снизить стоимость ипотечного кредитования, расширит доступ к ней для большей части граждан, особенно социально-уязвимых слоев населения.

Можно будет реструктурировать заем на раннем этапе задолженности

Согласно программе, для исключения роста долгового бремени заемщика, необходимо предусмотреть инструмент взаимодействия между банком и заемщиком, который создаст условия для урегулирования проблемной задолженности на ранней стадии. При наличии просрочки по договору ипотечного займа банк будет уведомлять заемщика способом и в сроки, предусмотренные договором ипотечного займа, о возникновении просрочки и необходимости внесения платежей по договору ипотечного займа с указанием размера просроченной задолженности и возможности урегулирования задолженности путем изменения условий договора ипотечного займа при наличии объективных причин.

В программе говорится, что в этой связи требуется не признавать в качестве налогооблагаемого дохода заемщика размер его обязательств, списанных (прощенных) по ипотечному займу. В настоящее время соответствующая льгота уже имеется в налоговом законодательстве, но она имеет временный характер, до 2021 года. Учитывая долгосрочный характер программы, необходимо продлить существующую льготу по индивидуальному подоходному налогу в связи с прощением долга.

За более детальной информацией о программе «7-20-25» можно обратиться в ипотечную организацию «Баспана» на сайте baspana72025.kz либо по телефону: 8-727-227-20-25.

Карима Апенова, информационная служба kn.kz

Банктердің ипотека бойынша қоятын талаптары

Несие бойынша мөлшерлеме

Маңызды артықшылықтардың бірі – бұл төмен жылдық тиімді пайыздық мөлшерлеме. Ол несиелендіру мерзіміне байланысты. Мысалы, несиенің ең жоғарғы мерзімі 25 жыл болса, пайыздық мөлшерлеме шамамен 7,2 % құрауы мүмкін.

Меншікті қаражат

Бағдарлама ипотеканы мақұлдау үшін өз қаражатының сомасын қатаң белгілейді. Ол сатып алынатын жылжымайтын мүлік объектісі құнының 20 % тең. Көп немесе одан аз енгізуге жол берілмейді. Бастапқы жарнаның орнына қолда бар жылжымайтын мүлік объектісін кепілге беруге болмайды. Банктер тек ақша қаражатын қабылдайды, несиегерлер клиенттер төлемге қабілетті және оларда жинақтары бар екенін түсінуі керек.

Өзге меншіктің болмауы

«7-20-25» бағдарламасын пайдаланғысы келетін клиент сауалнаманы несиегерге берген кезде меншігінде тұрғын үйі болмауы тиіс. Бұл ретте иелену мерзімі белгіленбеген. Өтініш беріп, бұған бір күн бұрын өз пәтеріңізді сатуға болады. Бұл талап барлық отбасы мүшелеріне емес, тек қарыз алушыға қолданылады. Бұл дегеніміз, сіз ипотекаға өтініш бере аласыз, ал жұбайыңыздың атына жеке пәтерге меншік тіркелуі мүмкін.

Заң ортақ үлестік меншік құқығында үлеске ие болуға рұқсат береді, өйткені бұл жеке объект болып саналмайды. Клиент мемлекетпен әрі қарай сатып алу құқығымен жалдау шарты жасалған үй-жайда тұра алады. Бұл ретте ол бәрібір бағдарламаға қатысушы болуға құқылы. Демек, ипотеканы тексеру кезінде қарыз алушы жалға алынған объектіні әлі сатып алмауы тиіс.

Жылжымайтын мүлікті сақтандыру шарты

«7–20–25» бағдарламасының талаптарына сәйкес өмірді және мүлікті міндетті сақтандыру талап етілмейді. Қарыз алушы өз қалауы бойынша кез келген сақтандыру компаниясымен сақтандыру шартын жасай алады.

Требования к заемщику

Одно из основных требований ипотечной программы «7-20-25» является отсутствие жилья у заемщика. Если у потенциального участника программы и его (ее) супруги (супруга) есть право совместной собственности на квартиру или дом, то банк будет вынужден отказать в выдаче кредита.

Исключением, как уже было выше описано, являются комнаты в общежитиях полезной площадью менее 15 квадратных метров на каждого члена семьи и жильё в аварийном состоянии, находящееся на грани обрушения.

Не устанавливается срок, в течение которого заемщик должен иметь в собственности жилье. Даже если заемщик вчера продал квартиру, он все равно имеет право участвовать в программе. Главное условие, — чтобы заемщик не имел жилье на праве собственности на момент обращения в банк-участник Программы для получения займа.

Требования к заработной плате (доходам) к заемщику программой не устанавливаются, но заемщику необходимо иметь подтвержденные доходы, достаточные для обслуживания ипотечного займа. Кроме того, в случае недостаточности уровня доходов заемщика, программой «7-20-25» допускается возможность привлечения созаемщика в лице родителей, родственников и пр. Для них банк вправе устанавливать отдельные требования.

Расчеты по ипотеке «7-20-25»

На официальном сайте Казахстанского ЦБ есть специальный наглядный инструмент – ипотечный калькулятор. Потенциальный заемщик может всегда зайти на ресурс, воспользоваться счетчиком, который поможет сделать предварительный анализ, сопоставить желания и возможности клиента при участии в программе «7-20-25».

Итоговые данные предоставляются заемщику в простой, понятной обывателю форме. Там четко расписано:

- Сколько денег может выделить банк на ипотеку. Учитываются ваши личные данные: объем заработной платы, опыт работы, стаж трудовой деятельности.

- Вводятся главные параметры. Желаемая сумма, срок кредитования, объем первого взноса, процентная ставка, объем итоговой переплаты за все время.

Ипотечный калькулятор позволяет:

- Сэкономить время;

- Расписать заранее график платежей;

- Внести коррективы в намеченные планы.

Условия программы «7-20-25»

Условия:

- Ипотека на срок до 25 лет;

- Первый взнос – 20%;

- Процентная ставка 7% годовых.

В рамках программы банк предлагает особые условия отдельным категориям клиентов:

- Владельцам зарплатных карт;

- Военнослужащим.

Им предоставляются льготы, более выгодные условия. Такие заемщики могут получить ссуду сразу наличными в банке, не прибегая перечисления на счет. Клиенту достаточно сообщить об этом при оформлении заявки, чтобы внести этот пункт в договор:

- Срок кредита до 7 лет;

- Сумма займа в тенге;

- Возможность внесения кредитных средств в виде первоначального взноса;

- Из документов потребуется лишь паспорт гражданина РФ.

Вступительный взнос от 20%. Первые семь лет банк предлагает процентную ставку 7% годовых. Максимальный срок выплат – 25 лет.

Как посчитать ипотеку самостоятельно?

Преимуществом использования калькулятора ипотеки, работающего посредством совокупного применения сразу нескольких математических формул, является возможность выбора разных исходных данных с целью подбора оптимальных условий кредитования экспериментальным путем. Поскольку по действующим программам банка «Открытие» физические лица могут купить квартиру в новостройке, готовое вторичное жилье или рефинансировать ранее оформленный займ, в режиме онлайн предусмотрена возможность расчета на калькуляторе условий ипотеки по всем трем параметрам. После выбора интересующего типа недвижимости необходимо указать стоимость залогового имущества, желаемый срок кредитования и сумму первоначального взноса, устанавливаемую в размере:

- 15 % от суммы ипотеки — для зарплатных клиентов банка;

- 30 % и более — для владельцев (совладельцев) бизнеса;

- 20 % и более — для категорий клиентов, не относящихся к двум указанным группам.

Если вы хотите рассчитать условия оформления ипотеки с первоначальным взносом в 2021 году на объект в новостройке, вторичное жилье (вторичку) в Москве или Московской области, воспользуйтесь калькулятором, представленным на сайте банка «Открытие», после выбора наиболее значимого параметра оценки — стоимости залогового имущества, суммы первоначального взноса или показателя доходов

Поскольку ипотечное кредитование неизменно связано со значительными рисками как для кредитора, так и для заемщика, последнему наиболее важно еще до момента подписания соглашения снизить значимость наиболее проблемных моментов, чтобы обеспечить добропорядочное выполнение взятых долговых обязательств

Если за основу расчета на ипотечном калькуляторе берется цена недвижимости, следует быть готовым к изменению размера первоначального взноса. Банковские учреждения не заинтересованы в малодоходном сотрудничестве с держателями ипотеки, поэтому для получения займа под покупку гостинки или другого жилья эконом-класса может потребоваться мгновенное погашение более 30 % стоимости выбранного объекта. И напротив, если стоимость выбранной квартиры или дома очень высока, а размер первоначального взноса минимальный, даже при выборе максимального срока кредитования месячная долговая нагрузка грозит оказаться слишком высокой, что указывает на необходимость поиска более доступного жилья.

Оптимальный размер первоначального взноса, без которого взять в ипотеку в банке «Открытие» первичное или вторичное жилье в Москве очень сложно, также следует рассчитать с помощью калькулятора. Внесение значительной суммы денежных средств еще на этапе заключения соглашения гарантирует минимизацию долговой нагрузки, но опытные брокеры Royal Finance категорически не рекомендуют использовать в качестве первичного взноса по ипотеке кредитные средства, взятые в другом банке во избежание получения отказа и увеличения фактических долговых обязательств.

Если подсчет выполнен правильно, есть все шансы в комфортном режиме погасить долг перед банком и стать полноправным владельцем ипотечного жилья.

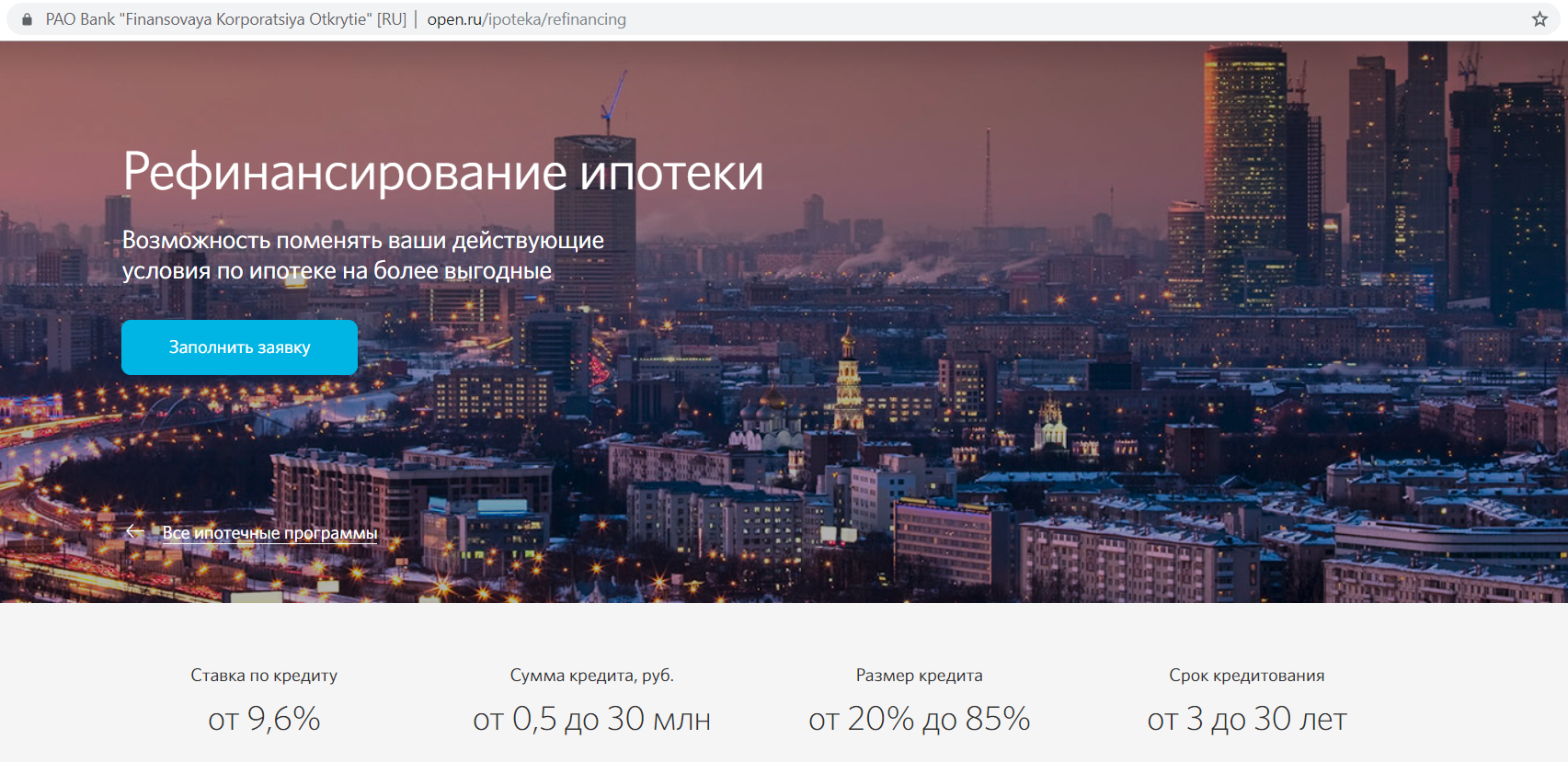

- Рефинансирование ипотеки в банка «Открытие»

- Банк Открытие: кредитный калькулятор

Если возникнут проблемы с погашением займа

Клиент подписывает договор, где указаны даты внесения платежей. Бывает такое, что плательщик просрочил, не стал вносить средства. Что будет за это?

Законодательство не регламентирует четких указаний на реализацию единственного жилья в случае отказа выполнения должником обязательств по ипотечному кредиту. При таких обстоятельствах у заявителя могут забрать жилье, чтобы внести банку долг на средства с продажи имущества.

Главное, чтобы человек регулярно выплачивал кредит. Тогда ему будет положен позже и имущественный вычет. Если у квартиры два собственника, чаще это муж и жена, то потребуется принести свидетельство о заключении брака. Специалисты налоговой требуют предъявлять копию и оригинал документа.

Требования к приобретаемому жилью

Первичное жилье. Ипотека «7-20-25» предусматривает выдачу займа только на первичное жилье, при чем право собственности на жилье должно регистрироваться впервые от застройщика. Таким образом, вторичное жилье по программе приобрести невозможно.

Максимальная стоимость жилья. Стоимость приобретаемого жилья ограничивается:

- для Астаны, Алматы, Актау, Атырау – 25 млн тенге;

- для остальных регионов – 15 млн тенге.

Важно сделать замечание, что ограничение устанавливается не на размер выдаваемого кредита, а на стоимость приобретаемого жилья с учетом первоначального взноса в 20%. Если вычесть 20% от 25 000 000 тенге, получим максимальный размер кредита, который банк может выдать по ипотеке «7-20-25», 20 млн тенге, для других регионов – 12 млн тенге

Казахстанское жилье. Не допускается приобретение жилья за рубежом – только на территории Казахстана. Однако, нет ограничений для приобретения жилья в другом населенном пункте, отличном от места проживания или прописки.

Первоначальный взнос 20% исчисляется не от стоимости приобретаемого жилья, а от стоимости залогового обеспечения, которая определяется независимым оценщиком и самим банком.

Кроме того существует программа «Баспана Хит», по которой доступны ипотечные кредиты для приобретения вторичного жилья. Ставка по займу здесь несколько больше и составляет 10,75% годовых. Подробнее здесь.

Расчеты по ипотеке «7-20-25»

Ниже будут даны примеры расчетов по программе, сделанные с помощью ипотечного калькулятора.

Пример 1.

Рассчитаем кредит на квартиру стоимостью 25 000 000 тенге сроком на 25 лет по ставке 7% и первоначальным взносом 20%.

— первоначальный взнос 20% — 5 000 000 тенге

— сумма кредита, выдаваемая банком, 20 000 000 тенге

— ежемесячный платеж составит 141 356 тенге

Итого за 25 лет:

— полные затраты составят 47 406 800 тенге

— переплата составит 22 406 670 тенге (90%)

Посмотреть расчет подробнее

Пример 2.

Рассчитаем кредит на квартиру стоимостью 15 000 000 тенге сроком на 25 лет по ставке 7% и первоначальным взносом 20%.

— первоначальный взнос 20% — 3 000 000 тенге

— сумма кредита, выдаваемая банком, 12 000 000 тенге

— ежемесячный платеж составит 84 814 тенге

Итого за 25 лет:

— полные затраты составят 28 444 200 тенге

— переплата составит 13 443 798 тенге (90%)

Посмотреть расчет подробнее

Пример 3.

Рассчитаем кредит на квартиру стоимостью 10 000 000 тенге сроком на 25 лет по ставке 7% и первоначальным взносом 20%.

— первоначальный взнос 20% — 2 000 000 тенге

— сумма кредита, выдаваемая банком, 8 000 000 тенге

— ежемесячный платеж составит 56 542 тенге

Итого за 25 лет:

— полные затраты составят 18 962 600 тенге

— переплата составит 8 962 872 тенге (90%)

Посмотреть расчет подробнее

* Статья создана на основе материалов официального сайта Национального Банка РК http://nationalbank.kz

Условия оформление ипотеки 7-20-25

В названии программы 7-20-25 уже заложены ключевые условия, по которым возможно приобретение недвижимости. Детальнее:

- процентная ставка – 7% годовых;

- сумма первоначального взноса – 20%;

- срок, отведенный на возврат долга – не более 25 лет.

Примечание: в обозначении не заложена ГЭСВ, так как она зависит от размера займа и срока кредитования. При оформлении кредита на квартиру на максимально доступный срок в среднем она будет равна 7,2%.

Стоит учесть, что первые два критерия являются фиксированными. На размер процентной ставки не влияют имеющиеся у потенциального клиента льготы, размер взноса тоже не подлежит корректировке, причем должны быть внесены именно личные денежные средства, не допускается использование вклада в ЖССБ, пенсионных накоплений или его замена другой недвижимостью.

В отличие от потребительских кредитов в Астане, здесь отсутствуют любые комиссии за предоставление или обслуживание займов. Ни один из банков не имеет права игнорировать данное условие, иначе он сразу будет лишен лицензии Нацбанка на доверительное управление.