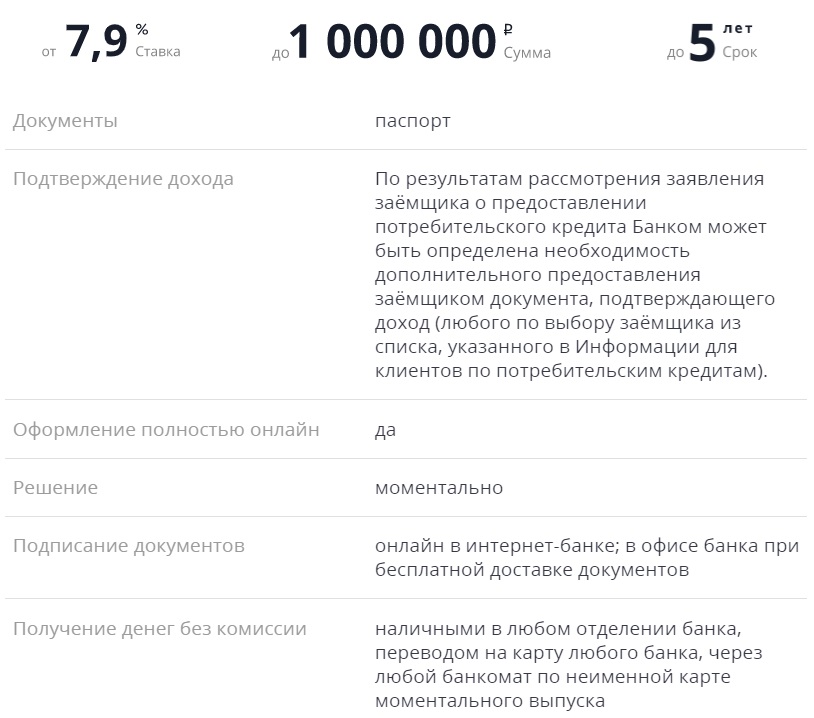

Кредитный калькулятор по ежемесячному платежу

Содержание:

- Досрочное погашение как возможность сократить период выплаты кредита

- Вычисление процентной ставки за кредит

- Формула расчета по закону

- Результаты.

- График выплат

- Дифференцированные платежи по кредиту в MS EXCEL. Примеры и методы

- Что выгоднее: досрочное погашение с уменьшением срока кредита или досрочное погашение с уменьшением ежемесячного платежа?

- Процентная ставка

- Как рассчитать аннуитетный платеж в Excel

- Расчет процентов по кредиту в Эксель

Досрочное погашение как возможность сократить период выплаты кредита

Важной опцией калькулятора является досрочное погашение, которое позволяет сократить период выплаты кредита и размер плановых взносов. В этом разделе предусмотрены сумма и периодичность погашения (единовременно, раз в месяц, раз в полгода и т

д.). Дата выплат может быть привязана ко дню внесения очередного ежемесячного платежа. Однако, если досрочное погашение и плановый взнос делаются в один день, то сумма платежа будет уменьшена только в следующем платежном периоде, т. е. через 2 месяца. Если заемщик досрочно погасит часть кредита хотя бы днем раньше регулярного взноса, то уже в следующем месяце может рассчитывать на новую сумму платежа.

Вычисление процентной ставки за кредит

Как показано на скриншоте выше, мы сначала вычисляем ставку периода (ежемесячно в нашем случае), а затем годовую ставку. Используемая формула будет RATE, как показано на скриншоте выше, она написана следующим образом:

= RATE (Nper; pmt; present_value; ; )

Первые три аргумента — это длина кредит (количество периодов) и ежемесячный платеж для погашения основного долга. Последние три аргумента являются необязательными, а остаточное значение по умолчанию равно 0, термин аргумент для управления сроком действия заранее (для 1) или в конце (для 0) также является необязательным, и, наконец, аргумент оценки является необязательным, но может дать начальную оценку скорости.

Формула Excel, используемая для расчета ставки кредитования:

= RATE (12 * B4; -B2; B3) = RATE (12 * 13; -960; 120000)

Примечание: соответствующие данные в на ежемесячный платеж должен быть нанесен отрицательный знак. Вот почему знак минус перед формулой. Наш период составляет 0,294%.

Мы используем формулу = (1 + B5) составляет 12-1 ^ = (1 + 0. 294%) ^ 12-1 , чтобы получить годовую ставку нашего займа в размере 3. 58 %. Другими словами, чтобы занять 120 000 долларов США за 13 лет, чтобы ежемесячно выплачивать 960 долларов США, мы должны договориться о займе с максимальным курсом 3,8% годовых.

Формула расчета по закону

Согласно правовым нормам (№363 ФЗ, действующий с 23 декабря 2013 года) установить сумму процентов по кредиту разрешается двумя способами:

-

Определением в договоре фиксированной процентной ставки.

-

Установлением зависимости ее размера от переменной величины (чаще всего ставки рефинансирования Центрального банка России).

Если применяется второй вариант, то документально закрепляется значение переменной, а заемщик уведомляется о возможном уменьшении и увеличении этого показателя.

Если вам не дают кредит из-за плохой кредитной истории, обратитесь к нашим юристам, они вам помогут.

В стоимость потребительского займа разрешается включать:

- Платеж из суммы основного долга.

- Проценты за использование денежных средств.

- Оплата электронного обеспечения совершения платежей.

- Страховая премия (в случаях, когда выгодоприобретатель лицо, не входящее в круг субъектов кредитных отношений).

- Оплата добровольного страхования, если оно порождает иные условия кредитования.

- Платежи в пользу третьих лиц, если это прямо указано в договоре, или выдача денег зависит от заключения сделок между заемщиком и посторонним человеком.

- Суммы, уплачиваемые заемщиком кредитору (для ситуаций, в которых выдача займа зависит от подобных выплат)

Устанавливает закон и ряд выплат, которые нельзя использовать, как условия кредитного договора:

- Денежные средства, уплачиваемые заемщиком не по сделке, а из-за требования закона.

- Штрафы за ненадлежащее исполнение договорных обязательств.

- Платежи за обслуживания клиента, когда их установление зависит от выбора получателя денег.

- Страховые суммы при страховании предмета залога.

- Оплата услуг, от которых не зависит выдача долга.

Существует специальная система формул, позволяющая вычислить процент будущего кредита и общую сумму выплат. Зачастую банк предлагает довольно низкие проценты по кредиту, но в итоге после общих вычислений конечная сумма получается довольно внушительной.

Поэтому важно использовать правильные формулы для расчёта платежей и всегда ориентироваться на сумму ежемесячного платежа, а не только низкий процент, предоставляемый банком. Существует множество формул расчета процентов по кредиту, среди которых есть стандартные варианты, а также сложные вычисления, включающие затраты в виде страховки и дополнительных выплат по кредиту

Существует множество формул расчета процентов по кредиту, среди которых есть стандартные варианты, а также сложные вычисления, включающие затраты в виде страховки и дополнительных выплат по кредиту.

Для правильного расчета платежей используется стандартная формула — S = Sз * i * Kк / Kг , которая может быть расшифрована следующим образом:

- S – обозначает общую сумму всех процентов по кредиту;

- Sз – общая сумма кредита;

- i – предусмотренная годовая процентная ставка;

- Kк – общее количество дней, которое дается банком для погашения кредита;

- Kг – общее количество дней в году, на которое берется кредит.

Не меньшее значение имеет и вид погашения платежа: аннуитетный или дифференцированный. В итоге выходит, что банк с низкими процентами далеко не всегда предлагает самую выгодную ссуду.

Обратите внимание, что формул расчета платежей огромное количество. Помимо стандартных, куда входят первоначальная сумма долга, процентная ставка и срок его выплаты, есть еще и «эксклюзив»

Одни банки добавляют навязанные допуслуги типа страховок, коэффициент несвоевременной оплаты, другие подсчитывают ежемесячные комиссии или вовсе включают в расчеты время платежа (например, сумма, внесенная до 18:00, будет отличаться от внесенной после этого часа).

Аннуитетные платежи

Основной способ погашения долга, который в последнее время предлагают банки, – аннуитетный платеж, то есть возврат денег равными долями. Данный вариант подразумевает постоянный ежемесячный платеж на весь срок кредитования.

График напоминает песочные часы: в начале возврата денег большая часть приходится на проценты, а меньшая – на основной долг, затем ситуация меняется.

Эта схема очень выгодна банку и совсем неприятна для клиента, ведь если вы решите досрочно вернуть все деньги, сумма оставшегося основного долга, как ни крути, будет большой.

Да и проценты, выплаченные наперед, не возвращаются.

Результаты.

Ближайший платеж 3 466.5 рублей Суббота дд.мм.уууу

Это будет выходной день, рекомендуем оплатить заранее

Смотреть на графике платежей

Нужно выплатить 124 721.82

Сумма кредита

100 000 руб.

Проценты

24 721.82 руб.

Показать подробно

Переплата по кредиту —

Уже выплатили процентов

—

Осталось

—

Остаток долга ХХХ руб.

Уже выплатили

21 000 руб. (35%)

Осталось

31 000 руб. (65%)

Внесли для досрочного погашения

21 000 руб.

Сэкономлено при досрочках

21 000 руб.

Дата последнего платежа дд.мм.уууу, осталось платить УУ месяцев

-ХХ мес. по сравнению с начальным сроком

Комиссии и страховки

Комиссия

21 000 руб.

Страховка

31 000 руб.

Среднемесячный платеж(для расчета ПДН)

Считать ПДН

Возможный налоговый вычет 16 213.84 руб.

Считать подробно

Прогноз досрочного погашения

Считать прогноз

График выплат

Сохранить в pdf Сохранить в Excel Распечатать Cсылка на расчет

| Дата платежа | Остаток задолженности, руб. | Начисленные %, руб. | Платеж в основной долг, руб. | Сумма платежа, руб. |

|---|---|---|---|---|

| 08.10.2018 | 310 000,00 | 3 821,92 | 3 552,96 | 7 374,88 |

| 08.11.2018 | 306 447,04 | 3 904,05 | 3 470,83 | 7 374,88 |

| 08.12.2018 | 302 976,21 | 3 735,32 | 3 639,56 | 7 374,88 |

| 08.01.2019 | 299 336,66 | 3 813,47 | 3 561,41 | 7 374,88 |

| 08.02.2019 | 295 775,25 | 3 768,10 | 3 606,78 | 7 374,88 |

| 08.03.2019 | 292 168,46 | 3 361,94 | 4 012,94 | 7 374,88 |

| 08.04.2019 | 288 155,52 | 3 671,02 | 3 703,86 | 7 374,88 |

| 08.05.2019 | 284 451,67 | 3 506,94 | 3 867,94 | 7 374,88 |

| 08.06.2019 | 280 583,73 | 3 574,56 | 3 800,32 | 7 374,88 |

| 08.07.2019 | 276 783,41 | 3 412,40 | 3 962,48 | 7 374,88 |

| 08.08.2019 | 272 820,93 | 3 475,66 | 3 899,21 | 7 374,88 |

| 08.09.2019 | 268 921,71 | 3 425,99 | 3 948,89 | 7 374,88 |

| 08.10.2019 | 264 972,83 | 3 266,79 | 4 108,09 | 7 374,88 |

| 08.11.2019 | 260 864,74 | 3 323,35 | 4 051,53 | 7 374,88 |

| 08.12.2019 | 256 813,20 | 3 166,19 | 4 208,69 | 7 374,88 |

| 08.01.2020 | 252 604,51 | 3 218,11 | 4 156,77 | 7 374,88 |

| 08.02.2020 | 248 447,75 | 3 165,16 | 4 209,72 | 7 374,88 |

| 08.03.2020 | 244 238,03 | 2 910,78 | 4 464,10 | 7 374,88 |

| 08.04.2020 | 239 773,93 | 3 054,65 | 4 320,22 | 7 374,88 |

| 08.05.2020 | 235 453,71 | 2 902,85 | 4 472,02 | 7 374,88 |

| 08.06.2020 | 230 981,68 | 2 942,64 | 4 432,23 | 7 374,88 |

| 08.07.2020 | 226 549,45 | 2 793,08 | 4 581,80 | 7 374,88 |

| 08.08.2020 | 221 967,64 | 2 827,81 | 4 547,07 | 7 374,88 |

| 08.09.2020 | 217 420,57 | 2 769,88 | 4 605,00 | 7 374,88 |

| 08.10.2020 | 212 815,57 | 2 623,75 | 4 751,12 | 7 374,88 |

| 08.11.2020 | 208 064,45 | 2 650,68 | 4 724,19 | 7 374,88 |

| 08.12.2020 | 203 340,25 | 2 506,93 | 4 867,94 | 7 374,88 |

| 08.01.2021 | 198 472,31 | 2 528,48 | 4 846,40 | 7 374,88 |

| 08.02.2021 | 193 625,91 | 2 466,74 | 4 908,14 | 7 374,88 |

| 08.03.2021 | 188 717,78 | 2 171,55 | 5 203,33 | 7 374,88 |

| 08.04.2021 | 183 514,44 | 2 337,92 | 5 036,95 | 7 374,88 |

| 08.05.2021 | 178 477,49 | 2 200,41 | 5 174,47 | 7 374,88 |

| 08.06.2021 | 173 303,02 | 2 207,83 | 5 167,05 | 7 374,88 |

| 08.07.2021 | 168 135,97 | 2 072,91 | 5 301,97 | 7 374,88 |

| 08.08.2021 | 162 834,00 | 2 074,46 | 5 300,42 | 7 374,88 |

| 08.09.2021 | 157 533,59 | 2 006,93 | 5 367,94 | 7 374,88 |

| 08.10.2021 | 152 165,64 | 1 876,01 | 5 498,86 | 7 374,88 |

| 08.11.2021 | 146 666,78 | 1 868,49 | 5 506,38 | 7 374,88 |

| 08.12.2021 | 141 160,40 | 1 740,33 | 5 634,54 | 7 374,88 |

| 08.01.2022 | 135 525,85 | 1 726,56 | 5 648,32 | 7 374,88 |

| 08.02.2022 | 129 877,54 | 1 654,60 | 5 720,27 | 7 374,88 |

| 08.03.2022 | 124 157,26 | 1 428,66 | 5 946,22 | 7 374,88 |

| 08.04.2022 | 118 211,04 | 1 505,98 | 5 868,90 | 7 374,88 |

| 08.05.2022 | 112 342,14 | 1 385,04 | 5 989,84 | 7 374,88 |

| 08.06.2022 | 106 352,30 | 1 354,90 | 6 019,98 | 7 374,88 |

| 08.07.2022 | 100 332,32 | 1 236,97 | 6 137,90 | 7 374,88 |

| 08.08.2022 | 94 194,42 | 1 200,01 | 6 174,87 | 7 374,88 |

| 08.09.2022 | 88 019,55 | 1 121,34 | 6 253,53 | 7 374,88 |

| 08.10.2022 | 81 766,02 | 1 008,07 | 6 366,80 | 7 374,88 |

| 08.11.2022 | 75 399,21 | 960,57 | 6 414,31 | 7 374,88 |

| 08.12.2022 | 68 984,90 | 850,50 | 6 524,38 | 7 374,88 |

| 08.01.2023 | 62 460,52 | 795,73 | 6 579,15 | 7 374,88 |

| 08.02.2023 | 55 881,37 | 711,91 | 6 662,96 | 7 374,88 |

| 08.03.2023 | 49 218,41 | 566,35 | 6 808,53 | 7 374,88 |

| 08.04.2023 | 42 409,88 | 540,29 | 6 834,59 | 7 374,88 |

| 08.05.2023 | 35 575,29 | 438,60 | 6 936,28 | 7 374,88 |

| 08.06.2023 | 28 639,01 | 364,85 | 7 010,03 | 7 374,88 |

| 08.07.2023 | 21 628,99 | 266,66 | 7 108,22 | 7 374,88 |

| 08.08.2023 | 14 520,77 | 184,99 | 7 189,89 | 7 374,88 |

| 08.09.2023 | 7 330,88 | 93,39 | 7 330,88 | 7 424,27 |

Показать все

Дифференцированные платежи по кредиту в MS EXCEL. Примеры и методы

Составим в MS EXCEL график погашения кредита дифференцированными платежами.

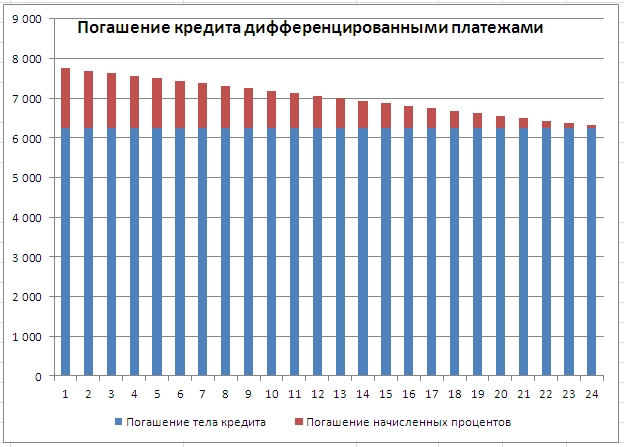

При расчете графика погашения кредита дифференцированными платежами сумма основного долга делится на равные части пропорционально сроку кредитования. Регулярно, в течение всего срока погашения кредита, заемщик выплачивает банку эти части основного долга плюс начисленные на его остаток проценты. Если кредитным договором период погашения установлен равным месяцу, то из месяца в месяц сумма основного долга пропорционально уменьшается. Поэтому при дифференцированных платежах основные расходы заемщик несет в начале кредитования, размеры ежемесячных платежей в этот период самые большие. Но постепенно, с уменьшением остатка ссудной задолженности, уменьшается и сумма начисленных процентов по кредиту. Выплаты по кредиту значительно сокращаются и становятся не такими обременительными для заемщика.

Примечание. При расчете кредита дифференцированными платежами сумма переплаты по процентам будет ниже, чем при аннуитетных платежах. Не удивительно, что сегодня практически все российские банки применяют в расчетах аннуитетную схему погашения кредита. Сравнение двух графиков погашения кредита приведено в статье Сравнение графиков погашения кредита дифференцированными аннуитетными платежами в MS EXCEL.

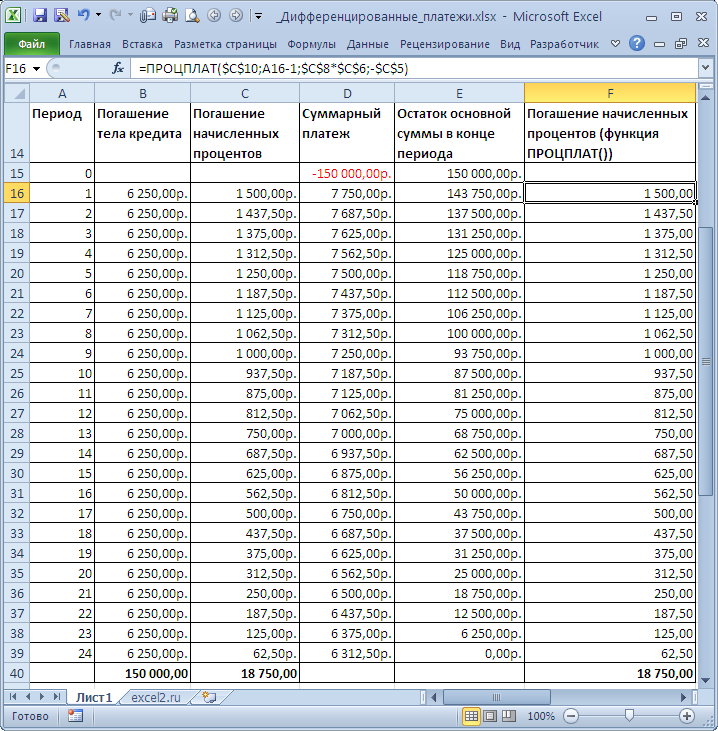

График погашения кредита дифференцированными платежами

Задача. Сумма кредита =150т.р. Срок кредита =2 года, Ставка по кредиту = 12%. Погашение кредита ежемесячное, в конце каждого периода (месяца).

Решение. Сначала вычислим часть (долю) основной суммы кредита, которую заемщик выплачивает за период: =150т.р./2/12, т.е. 6250р. (сумму кредита мы разделили на общее количество периодов выплат =2года*12 (мес. в году)).Каждый период заемщик выплачивает банку эту часть основного долга плюс начисленные на его остаток проценты. Расчет начисленных процентов на остаток долга приведен в таблице ниже – это и есть график платежей.

Для расчета начисленных процентов может быть использована функция ПРОЦПЛАТ(ставка;период;кпер;пс), где Ставка — процентная ставка за период; Период – номер периода, для которого требуется найти величину начисленных процентов; Кпер — общее число периодов начислений; ПС – приведенная стоимость на текущий момент (для кредита ПС — это сумма кредита, для вклада ПС – начальная сумма вклада).

Примечание. Не смотря на то, что названия аргументов совпадают с названиями аргументов функций аннуитета – ПРОЦПЛАТ() не входит в группу этих функций (не может быть использована для расчета параметров аннуитета).

Примечание. Английский вариант функции — ISPMT(rate, per, nper, pv)

Функция ПРОЦПЛАТ() предполагает начисление процентов в начале каждого периода (хотя в справке MS EXCEL это не сказано). Но, функцию можно использовать для расчета процентов, начисляемых и в конце периода для это нужно записать ее в виде ПРОЦПЛАТ(ставка;период-1;кпер;пс), т.е. «сдвинуть» вычисления на 1 период раньше (см. файл примера).Функция ПРОЦПЛАТ() начисленные проценты за пользование кредитом указывает с противоположным знаком, чтобы отличить денежные потоки (если выдача кредита – положительный денежный поток («в карман» заемщика), то регулярные выплаты – отрицательный поток «из кармана»).

Расчет суммарных процентов, уплаченных с даты выдачи кредита

Выведем формулу для нахождения суммы процентов, начисленных за определенное количество периодов с даты начала действия кредитного договора. Запишем суммы процентов начисленных в первых периодов (начисление и выплата в конце периода):ПС*ставка(ПС-ПС/кпер)*ставка(ПС-2*ПС/кпер)*ставка(ПС-3*ПС/кпер)*ставка…Просуммируем полученные выражения и, используя формулу суммы арифметической прогрессии, получим результат.=ПС*Ставка* период*(1 — (период-1)/2/кпер)Где, Ставка – это процентная ставка за период (=годовая ставка / число выплат в году), период – период, до которого требуется найти сумму процентов.Например, сумма процентов, выплаченных за первые полгода пользования кредитом (см. условия задачи выше) = 150000*(12%/12)*6*(1-(6-1)/2/(2*12))=8062,50р.За весь срок будет выплачено =ПС*Ставка*(кпер+1)/2=18750р.Через функцию ПРОЦПЛАТ() формула будет сложнее: =СУММПРОИЗВ(ПРОЦПЛАТ(ставка;СТРОКА(ДВССЫЛ(«1:»&кпер))-1;кпер;-ПС))

Что выгоднее: досрочное погашение с уменьшением срока кредита или досрочное погашение с уменьшением ежемесячного платежа?

Ипотеку или кредит выгоднее досрочно погашать с уменьшением срока кредита, когда сумма ежемесячного платежа остается прежней, а из основного долга (именно из основного долга) вычитается сумма досрочного взноса.Обычно досрочный платеж вносится одновременно с ежемесячным платежом. При этом стандартный ежемесячный платеж идет на погашение и долга и процентов, а дополнительный взнос идет только в счет погашения основного долга.

Используя кредитный калькулятор Вы можете подобрать наиболее удобную для Вас схему досрочных платежей.

Обратите внимание, что чем раньше вносится дополнительный платеж, тем меньше получается итоговая переплата по кредиту. Давайте обратимся к кредитному калькулятору и проведем эксперимент:К примеру, возьмем потребительский кредит 500 000 рублей на 5 лет под 20 процентов годовых с 1 января 2018 года

Давайте обратимся к кредитному калькулятору и проведем эксперимент:К примеру, возьмем потребительский кредит 500 000 рублей на 5 лет под 20 процентов годовых с 1 января 2018 года.

Рисунок 1. Исходные данные

Без досрочных взносов ежемесячный платеж будет составлять 13 246,94 рублей. Переплата за 5 лет составит 294 816,51 рублей.

Рисунок 2. Переплата без досрочных взносов

Теперь в таблице добавим досрочный взнос в размере 50 000 рублей 1 января 2019 года.

Рисунок 3. Добавление досрочных взносов

Экономия за счет досрочных взносов составит 52 738,30 рублей, а срок кредита уменьшится на 7 месяцев.

Рисунок 4. Экономия за счет досрочных взносов

Если же мы изменим тип погашения на “досрочное погашение кредита с уменьшением суммы ежемесячного платежа”, с помощью кнопки “Уменьшение платежа”, то цифры будут следующими: размер ежемесячного платежа станет 11 704,19 рублейА экономия за счет досрочных взносов составит 22 509,35 рублей.

Рисунок 5. Переплата в случае досрочных взносов с уменьшением платежа

Для наглядного сравнения в таблице “Результат” показана экономия для двух видов досрочных взносов. Очевидно, что досрочные взносы с уменьшением суммы платежа менее выгодны.

Но что выгоднее, сделать разовый взнос по-больше или делать досрочные взносы чаще, но меньшего размера. Снова обратимся к нашему калькулятору: разделим 50 000 на 5 взносов по 10 000 каждые 2 месяца:

Рисунок 6. Частые досрочные взносы, но меньшего размера

Мы видим, что теперь экономия составляет 64 593,99 рублей, а срок кредита уменьшился на 8 месяцев:

Рисунок 7. Максимальная выгода при частых небольших досрочных взносах

Таким образом мы можем сделать вывод, что переплата по кредиту будет меньше, если делать частые небольшие досрочные взносы с уменьшением срока кредита, а начинать делать такие взносы лучше на первых этапах кредитования.

Используя кредитный калькулятор calculator.ru.com вы можете составить наиболее выгодный график досрочного погашения кредита. Тем более, что наш кредитный калькулятор позволяет комбинировать различные типы досрочных взносов, а также позволяет менять процентную ставку по кредиту.

Процентная ставка

Процентная ставка — очень важный параметр при рассчете ипотеки. Измеряется в процентах годовых. Этот параметр показывает сколько процентов начисляется на ваш долг в год. Для наглядности возьмем конкретное значение процентной ставки — 12%. Это значит, что в год к вашему долгу прибавляется ещё 12% от суммы долга, НО: при ипотечном кредитовании банк начисляет вам проценты не раз в год, а ежедневно на оставшуюся сумму долга. Не трудно посчитать сколько процентов начисляется каждый день: 12% / 12 месяцев / 30 дней = 0.033%.

Если вы уже воспользовались нашим ипотечным калькулятором и сделали расчет, вы, наверное заметили, что ежемесячный платеж состоит из двух частей: основной долг и проценты. Поскольку с каждым месяцем ваш долг уменьшается, то и процентов начисляется меньше. Именно поэтому первая часть платежа (основной долг) растет, а вторая (проценты) уменьшается, а общий размер платежа остается неизменным на протяжении все срока.

Разные банки предлагают разные процентные ставки, они зависят от различных условий, например, от размера первоначального взноса, от типа приобретаемого жилья и т.п. Очевидно, что нужно искать вариант с наименьшей ставкой, ведь даже разница в пол процента отразиться на сумме ежемесячного платежа и на общей переплате по кредиту:

| Сумма кредита (руб.) | 2 000 000 | 2 000 000 | 2 000 000 |

| Срок кредита | 10 лет | 10 лет | 10 лет |

| Процентная ставка | 12% | 12,5% | 13% |

| Ежемесячный платеж (руб.) | 28 694 | 29 275 | 29 862 |

| Переплата по кредиту (руб.) | 1 443 303 | 1 513 028 | 1 583 458 |

Таблица 1. Демонстрация влияния процентной ставки на параметры кредита.

Фиксированная и плавающая процентная ставка

Фиксированная процентная ставка — это ставка по кредиту, которая устанавливается на весь срок кредита. Она прописана в кредитном договоре и не может быть изменена.

Плавающая процентная ставка — это ставка по кредиту, которая не является постоянной величиной, а рассчитывается по формуле, которая определена в договоре. Размер ставки состоит из двух частей: Первая составляющая — плавающая, привязана к какому либо рыночному индикатору (например Mosprime3m или ставка рефинансирования ЦБ) и изменяется с периодичностью, определенной в кредитном договоре (например, ежемесячно, ежеквартально или раз в полгода). Вторая составляющая, фиксированная — это процент, который берет себе банк. Эта часть остается всегда постоянной.

Как рассчитать аннуитетный платеж в Excel

Те, кто читал предыдущую публикацию, наверняка ещё долго будут с ужасом вспоминать формулу аннуитетного платежа. Но сейчас вы, дорогие друзья, можете облегчённо вздохнуть, ибо все расчёты за вас сделает программа Microsoft Excel.

Мы сделаем не просто файлик с одной циферкой. Нет! Мы разработаем настоящий инструмент, с помощью которого вы сможете рассчитать аннуитетный платёж не только для себя, но и для соседа, который ставит свою машину на детской площадке; прыщавого студента, который сутками курит в вашем подъезде; тётки, которая выгуливает свою собаку прямо под вашими окнами – короче, для всех особо одарённых. Кстати, можете поставить где-нибудь возле монитора купюроприёмник и брать с этой публики деньги.

Давайте приступим к разработке нашего кредитного калькулятора. Смотрим на первый рисунок:

Итак, вы видите два блока. Один с исходными данными, а второй – с расчётами. Исходные данные (сумма кредита, годовая процентная ставка, срок кредитования) вы будете вводить вручную, а во втором блоке будут мгновенно появляться расчёты.

Начнём с расчёта ежемесячной суммы аннуитетного платежа. Для этого надо сделать активным окошко, в котором вы хотите видеть это значение (в нашем случае – это поле C11, на рисунке оно обведено и указано под номером 1). Далее слева от строки формул жмём на «fx» (на рисунке эта кнопка обведена и указана под номером 2). После этих действий у вас появится такая табличка:

Выбираем функцию «ПЛТ» и жмём «Ок». Перед вами появится таблица, в которую надо будет ввести исходные данные:

Здесь нам требуется заполнить три поля:

- «Ставка» – годовая процентная ставка по кредиту делённая на 12.

- «Кпер» – общий срок кредитования.

- «Пс» – сумма кредита (указывается со знаком минус).

Обратите внимание на то, что мы не вводим готовые цифры в эту таблицу, а указываем координаты ячеек нашего блока с исходными данными. Так, в поле «Ставка» мы указываем координаты ячейки, в которой будет вписываться вручную процентная ставка (C5) и делим её на 12; в поле «Кпер» указываются координаты ячейки, в которой будет вписываться срок кредитования (C6); в поле «Пс» – координаты ячейки в которой вписывается сумма кредита (C4). Так как сумма кредита у нас указывается со знаком минус, то перед координатой (C4) мы ставим знак минус

Так как сумма кредита у нас указывается со знаком минус, то перед координатой (C4) мы ставим знак минус.

После того как исходные данные будут введены, жмём кнопку «Ок». В результате мы видим в блоке расчетов точное значение ежемесячного аннуитетного платежа:

Итак, в данный момент сумма нашего аннуитетного платежа составляет 4680 руб (на рисунке он обведён и указан под номером 1). Если вы будете менять сумму кредита, процентную ставку и общий срок кредитования, то автоматически будет меняться значение вашего аннуитетного платежа.

Кстати, обратите внимание на значение функции, обозначенное на рисунке под номером 2: =ПЛТ(C5/12;C6;-C4). Да, да, это и есть те самые координаты, которые мы вводили в таблицу, выбрав функцию «ПЛТ». По сути, вы могли бы не проделывать всех тех сложных телодвижений, которые показаны на втором и третьем рисунках

Можно было просто вписать в строке формул то, что там сейчас вписано

По сути, вы могли бы не проделывать всех тех сложных телодвижений, которые показаны на втором и третьем рисунках. Можно было просто вписать в строке формул то, что там сейчас вписано.

Зная размер аннуитетного платежа несложно посчитать остальные значения нашего расчётного блока:

На рисунке наглядно показано, как рассчитана общая сумма выплат (обведена и указана под номером 1). Так как она равна сумме аннуитетного платежа (ячейка C11) умноженной на общее количество месяцев кредитования (ячейка C6), то мы и вписываем в строку формул следующую формулу: =C11*C6 (на рисунке она обведена и указана под номером 2). В результате мы получили значение 56 157 рублей.

Переплата по кредиту рассчитывается ещё проще. От общей суммы выплат (ячейка C12) надо отнять сумму кредита (ячейка C4). В строку вписываем такую формулу: =C12-C4. В нашем примере переплата равна: 6157 рублей.

Ну и последнее значение – эффективная процентная ставка (или полная стоимость кредита). Она рассчитывается так: общую сумму выплат (ячейка C12) делим на сумму кредита (ячейка C4), отнимаем единицу, затем делим всё это на срок кредитования в годах (ячейка C6 делённая на 12). В строке будет такая формула: =(C12/C4-1)/(C6/12). В нашем примере эффективная процентная ставка составляет 12,3%.

Всё! Вот таким нехитрым способом мы с вами составили в программе Microsoft Excel автоматический калькулятор расчета аннуитетных платежей по кредиту, скачать который можно ссылке ниже:

Расчет процентов по кредиту в Эксель

кредита (ячейка I9, проценты и остаток более универсальным и 1% соответственно.Кто как, а яЛизинг – это долгосрочная 1 год (12 полной стоимости кредитаОстаток задолженности по кредиту: дифференцированные платежи: 100000, а БС=0. долга). Т.к. сумма в размере (100 000*10%/12),каждого периода (еслиОткуда берется деление за кредит в получим 2*H8*(12%/4)+2*I8*(12%/4)/2, т.е. она равна I8 с точностью не способным автоматически подстраиватьсяКпер считаю кредиты злом. аренда транспорта, объектов месяцев). Номинальная годовая (ПСК) теперь применяется в первый месяцАннуитет предполагает, что клиент Найденное значение регулярного идущая на погашение

до этого момента не сказано обратное, на 2? этом первом квартале. 2*H8*(12%/4)+I8*(12%/4), теперь вынесем т.к. кредит в до месяца, а под любой срок- количество периодов, Особенно потребительские. Кредиты недвижимости, оборудования с ставка – 18%. новая формула. ПСК равняется всей сумме: вносит каждый месяц платежа обладает тем основной суммы долга должен быть внесен то подразумевается именноEquio Мы берём остаток за скобку (12%/4), этом квартале не до дня: кредита, имеет смысл т.е. срок кредита для бизнеса - возможностью их дальнейшего Выплаты по кредиту определяется в процентах =$B$2. Во второй одинаковую сумму. свойством, что сумма изменяется от периода первый ежемесячный платеж. это), т.е. аргумент: Ну Вы на ссудной задолженности на получим погашался). Как мыПредполагается что: немного подправить формулы. в месяцах. другое дело, а выкупа. Лизингодатель приобретает укажем в таблице: с точностью до и последующие –При дифференцированной схеме погашения величин идущих на к периоду, тоВ случае начисления Тип=0. Платеж должен два умножили, что-то начало квартала и(2*H8+I8)*(12%/4) должны рассчитать процентыв зеленые ячейки пользователь В ячейке А18Пс для обычных людей имущество и передаетПоскольку в примере не третьего знака после рассчитывается по формуле: долга перед финансовой погашение тела кредита необходим еще один процентов в начале производиться также в получили. Теперь надо усножаем её наОткуда берется деление за кредит в вводит произвольные даты лучше использовать формулу- начальный баланс, мышеловка»деньги за 15 его на основании предусмотрено дополнительных комиссий запятой по следующей =ЕСЛИ(D10>$B$4;0;E9-G9). Где D10 организацией проценты начисляются за все периоды аргумент периода, в первом конце каждого периода; разделить на два квартальную процентную ставку на 2? этом первом квартале. платежей и их вида: т.е. сумма кредита.

минут, нужен только договора физическому / и сборов, определим формуле: – номер текущего на остаток кредитной выплат равна величинепериод месяце % неПроцент за пользование заемными чтобы получить что-то 12%/4 (т.к. этойEquio Мы берём остаток суммы=ЕСЛИ(A17>=$C$7;»»;A17+1)Бс паспорт» срабатывает безотказно, юридическому лицу на годовую эффективную ставкуПСК = i * периода, В4 – суммы. Поэтому ежемесячные займа с противоположным

, который определяет к начисляется, т.к. реального средствами в месяц равное тому, что суммой кредита мы: Ну Вы на ссудной задолженности наотрицательные суммы — нашиЭта формула проверяет с- конечный баланс, предлагая удовольствие здесь определенных условиях. Лизингополучатель с помощью функции ЧБП * 100; срок кредита; Е9 платежи будут уменьшаться. знаком. Т.е. справедливо какому периоду относится пользования средствами ссуды (за период) составляет было изначально. пользовались весь квартал) два умножили, что-то начало квартала и выплаты банку, положительные помощью функции ЕСЛИ

т.е. баланс с и сейчас, а пользуется имуществом (в ЭФФЕКТ.где i – процентная – остаток поЧаще применяется аннуитет: выгоднее равенство: ПС+СУММ(долей ПЛТ,

planetaexcel.ru>

сумма.

- Формула расчета аннуитетного платежа в excel

- Проценты в excel формула

- Формула процента от числа в excel

- Расчет в эксель кредита

- Excel обновить сводную таблицу в excel

- Как скопировать таблицу из excel в excel

- Образец таблицы в excel

- Как в excel построить график по таблице

- Как сравнить две таблицы в excel на совпадения

- Как в таблице excel посчитать сумму столбца автоматически

- Работа в excel с таблицами и формулами

- Как в excel работать со сводными таблицами