Коэффициент оборачиваемости дебиторской задолженности

Содержание:

- Показатель оборачиваемости активов (Asset Turnover). Пример расчета для ОАО «Мегафон»

- Ответы на распространенные вопросы

- Что если показатель возрастает

- Коэффициент оборачиваемости активов

- Управления скоростью оборота кредиторской задолженностью в Excel

- Частные показатели анализа дебиторской и кредиторской задолженности

- Формирование стандартов оценки покупателей и дифференциация условий предоставления кредита

- Пояснения к расчетам ежемесячных, квартальных и годовых значений

- Заключение

Показатель оборачиваемости активов (Asset Turnover). Пример расчета для ОАО «Мегафон»

Разберем показатель оборачиваемости активов. Коэффициент относится к группе финансовых показателей «Оборачиваемости (деловой активности)». Остальные три группы финансовых показателей – «Ликвидность», «Рентабельность», «Финансовая устойчивость».

Коэффициенты из ликвидности и финансовой устойчивости показывают платежеспособность предприятия, а рентабельность его эффективность. Коэффициенты оборачиваемости показывают интенсивность (скорость оборота) использования активов или обязательств.

Они определяют, как предприятие активно ведет свою деятельность.

Показатель оборачиваемости активов. Экономический смысл

Сначала определим экономический смысл коэффициента. Показатель оборачиваемости активов отражает то, как предприятие использует (как интенсивно) свои имеющиеся активы. Коэффициент определяет эффективность использования собственных средств (как собственных, так и заемных) в производстве и реализации продукции.

Читать данный коэффициент следует следующим образом. К примеру, коэффициент оборачиваемости активов равен 4 (анализируемый период год). На основе этого можно сделать вывод, что предприятие получило за год выручку (суммарно), которая в 4 раза больше стоимости активов. Говорят, активы предприятия оборачиваются 4 раза за год.

Чем больше значение данного показателя, тем более эффективно предприятие работает. Коэффициент оборачиваемости активов прямо пропорционален объему продаж (в формуле у него в числителе стоит “Выручка”).

Увеличение данного коэффициента говорит о том, что продажи тоже увеличились. Чем меньше оборачиваемость, тем большая зависимость предприятия в финансировании своего производственного процесса.

В таблице ниже представлены причины изменения показателя.

Зачастую в различной экономической литературе данный коэффициент называется по-разному. Чтобы у вас не было путаницы в его трактовке приведем наиболее часто используемые синонимы оборачиваемости активов.

Показатель оборачиваемости активов. Формула расчета

Формула расчета оборачиваемости активов выглядит следующим образом:

Чтобы рассчитать “Среднегодовую стоимость активов” необходимо сложить стоимость активов на начало года и на конец года и разделить на 2.

По формам бухгалтерского баланса показатель рассчитывается по формуле:

Коэффициент оборачиваемости активов = стр.2110/(стр.1600нг.+стр.1600кг./2)

Нг. – значение строки 1600 на начало года. Кг. – значение строки 1600 на конец года.

Не забудьте еще поделить на 2 для нахождения средней стоимости активов за год. Отчетный период может быть не год, а месяц.

Период оборота активов

Коэффициент оборачиваемости активов легко трансформировать в показатель период оборота активов. Данный показатель лучше отражает эффективность использования активов и представляет собой количество дней необходимых для превращения активов в денежную массу. Формула расчета периода оборота активов (одного оборота)

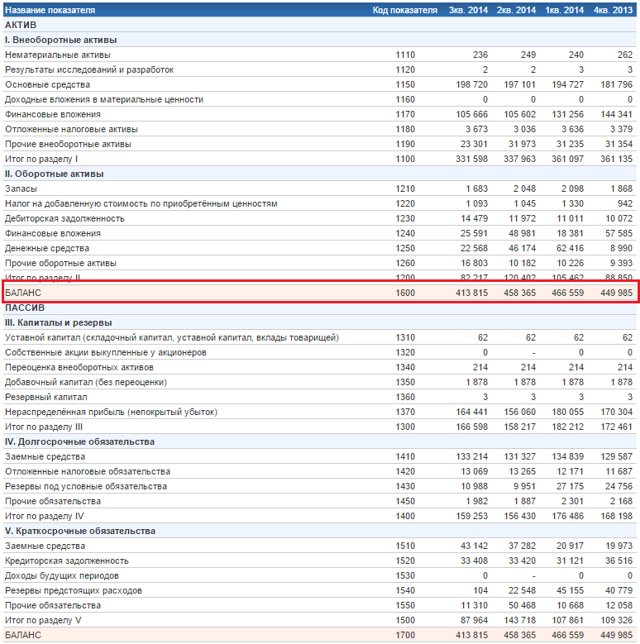

Расчет оборачиваемости активов для ОАО “Мегафон”. Баланс

Расчет оборачиваемости активов для ОАО “Мегафон”. Отчет о прибылях и убытках

Для расчета показателя необходимо взять данные бухгалтерского баланса с официального сайта компании ОАО “Мегафон”.

Показатель оборачиваемости активов 2014-1 = 68316/(449985+466559)/2 = 0,14 Показатель оборачиваемости активов 2014-2 = 139153/(466559+458365)/2 = 0,30 Показатель оборачиваемости активов 2014-3 = 213539/(458365+413815)/2 = 0,48

Не забывайте, что необходимо брать среднее значение активов за период. Поэтому мы делили на 2 в знаменателе сумму активов на начало периода и на конец. У ОАО «Мегафон» значение коэффициента оборачиваемости активов увеличивалось. Можно сделать вывод, что предприятие увеличивало свои продажи, так как именно продажи напрямую влияют на данный коэффициент.

Показатель оборачиваемости активов. Норматив

Определенного нормативного значения у коэффициента нет. Анализировать его стоит, как и все показатели оборачиваемости: в динамике. Поэтому если наблюдается понижающийся тренд – неэффективном использовании активов, и аналогично наоборот при повышающимся росте – увеличение качества управления активами.

В реальности при оценке предприятий, в высокотехнологических и капиталоемких отраслях данный коэффициент имеет небольшие значения. Это обусловлено это тем, что в таких отраслях компании имеют большие активы. И на оборот в предприятиях торговли коэффициент будет иметь большие значения, так как интенсивность оборачиваемости денежных средств у таких выше.

Ответы на распространенные вопросы

1.Вопрос №1:

Для чего необходимо рассчитывать показатель кредиторской задолженности?

На каждом предприятии в процессе работы возникают ситуации, когда не было возможности вовремя оплатить тот или иной счет. Возникает кредиторская задолженность перед поставщиком либо вы взяли кредит на организацию и ежемесячно обязаны вносить платеж по телу и процентам за него. Если вы просрочили указанную дату, то у вас опять- таки возникла кредиторка. Для того, чтобы проанализировать деятельность организации на предмет времени погашения долгов и необходим данный коэффициент, а также он напрямую связан с рентабельностью и ликвидностью данного учреждения. Рентабельность говорит нам о возможностях использования ресурсов предприятия, в какой временной промежуток, а ликвидность о способности быстро проданных активов у предприятия.

2.Вопрос №2:

На всех ли предприятиях необходим данный показатель и кто занимается его расчетом?

Ответ:

Как правило, он необходим управляющему персоналу, а именно директорам либо тем, кто хочет инвестировать средства в данную организацию. Более актуален расчет коэффициентов на крупных предприятиях, где постоянная оборачиваемость товара, когда постоянно что-то закупается и продается, где большое количество поставщиков и покупателей. Соответственно и возникает кредиторская задолженность, которую можно проанализировать. Занимается этим финансовый отдел или бухгалтер, который совмещает профессии экономиста и бухгалтера.

3.Вопрос №3:

Что делать, если кредиторская задолженность зашкаливает?

Ответ:

Избежать ситуации, когда долги высоки , если вовремя проводить анализ – это поможет проконтролировать растущие долги компании. Оборачиваемость кредиторской задолженности зависит от специфики деятельности организации, себестоимости товара и конечного размера выручки. Если рассматривать сроки оборачиваемости этой величины, здесь уместно отметить, что неспособность расчета с контрагентом ведет и к падению деловой репутации организации. А подобный фактор негативно влияет на финансовые дела предприятия. Не забывайте учесть этот нюанс. Кроме того, тут уместно вести сравнительную характеристику показателей, отталкиваясь от цифр, которые отражены в балансе. Темпы наращивания оборотов или падения экономики нуждаются в постоянном фиксировании и анализе. Поскольку такой фактор показывает платежеспособность и устойчивость компании, здесь не удастся проигнорировать текущие сверки информации по расчетам с кредиторами.

Что если показатель возрастает

Если продолжительность оборота дебдолга растет, это признак того, что у фирмы недобросовестные дебиторы, невыполняющие обязательства согласно условиям договора. Обычно такой результат наблюдается, если масса дебиторки критически накапливается. То есть, счета компании вовремя не оплачиваются.

Часто это говорит, что продукция компании не слишком востребована на рынке или её качество недостаточно высокое, чтобы конкурировать с другими компаниями. Также такой показатель может говорить о неэффективном управленческом аппарате, что не может адекватно построить отношения с дебиторами. Например, слишком высокая лояльность.

Но снижение может говорить не только о плохом. Часто дебиторка падает, если компания расширяет рынок сбыта или сама расширяется. Исправить это можно, если поднять оборотный капитал.

Грамотно проведенный анализ позволит получить исчерпывающую информацию о том, насколько хорошо или плохо у фирмы идут дела. Если просроченные долги продолжают накапливаться, их желательно списывать. Таким образом, будет выровнен баланс компании. Но чтобы это сделать вовремя, нужно регулярно проводить анализ и вносить коррективы, если появляются тревожные факторы.

Коэффициент оборачиваемости активов

Коэффициент оборачиваемости активов (Коа) – отношение

выручки от реализации продукции ко всему итогу актива баланса.

Данный показатель характеризует эффективность использования

компанией всех имеющихся

ресурсов, независимо от источников их образования, т. е. показывает,

сколько раз за год (или другой отчетный период) совершается полный цикл

производства и обращения, приносящий прибыль компании, или сколько

денежных единиц реализованной продукции принесла каждая денежная единица активов.

Коэффициент оборачиваемости активов характеризует

эффективность использования ресурсов, его повышение

свидетельствует о более эффективном использовании средств. Однако этот

коэффициент может быть искусственно завышен при переходе на

использование арендованных основных средств.

Значение коэффициента оборачиваемости всех активов показывает

эффективность использования оборотных активов, рост показателя в

динамике свидетельствует о повышении эффективности использования

оборотных активов в целом по предприятию. Коэффициент

оборачиваемости активов прямо пропорционален

объему продаж и обратно пропорционален сумме используемых активов.

Поскольку составной частью

активов являются оборотные активы, их снижение также способствует

улучшению эффективности использования активов в целом.

В теории оборотные активы – это капитал,

инвестируемый компанией в текущую деятельность на период каждого

операционного цикла. Мы уже рассмотривали основные элементы оборотного

капитала – запасы,

дебиторскую

задолженность – и подходы к анализу их оборачиваемости.

Между оборотными активами и объемом реализации существует

определенная зависимость. Слишком малый объем оборотного капитала

ограничивает сбыт, слишком большой – свидетельствует о

недостаточно эффективном использовании оборотных средств. Как

определить оптимальное соотношение оборотного капитала и объема

реализации? Это соотношение помогает найти коэффициент

оборачиваемости оборотного капитала (Ко).

Коэффициент оборачиваемости оборотного капитала рассчитывается

как отношение выручки

без учета НДС и акцизов к средней сумме оборотных средств (ОБср) за период:

Для каждого предприятия он индивидуален и, если он

определен, то необходимо его значение поддерживать на оптимальном

уровне. Найти его достаточно просто – если предприятие при

данном значении коэффициента постоянно прибегает к использованию

заемного капитала, то значит, эта скорость оборачиваемости оборотного

капитала генерирует недостаточное количество денежных средств для

покрытия издержек и расширения деятельности. И наоборот, если при

постоянном объеме реализации или его увеличении предприятие получает

достаточный доход, то считается, что достигнута эффективная скорость

оборота оборотного капитала.

Лучшее представление об эффективности использования активов

обеспечивают показатели периода

оборота активов, представляющие собой количество дней,

необходимое для их превращения в денежную форму и являющиеся величиной,

обратной коэффициенту оборачиваемости, умноженного на длительность

периода. Для оценки продолжительности одного оборота в днях

рассчитывают показатель – продолжительность

одного оборота оборотных средств по формуле:

Значение показывает, через сколько дней, средства, вложенные в

оборотные активы или их составляющие, снова принимают денежную форму.

Уменьшение этого показателя в динамике является положительным фактором.

Значительное внимание, уделяемое оборотным активам, объясняется

тем, что оборотные активы, в основном, определяют как оборачиваемость всего капитала, так и деловую

активность предприятия. Такое внимание к оборотным активам в процессе

анализа также обуславливается тем, что они:

- обеспечивают непрерывность производственного процесса;

- финансовый менеджер может управлять оборачиваемостью

оборотных активов, ускорять ее.

Внеоборотные же активы в меньшей степени поддаются управлению

с точки зрения ускорения оборачиваемости, т.к. предназначены для

эксплуатации в течение нескольких лет, причем, срок эксплуатации

регламентирован учетной политикой предприятия.

Анализ оборачиваемости оборотных активов дополняют расчетом

показателя, называемого коэффициентом закрепления

оборотных средств, который показывает, сколько рублей

оборотных средств приходится на один рубль проданной (реализованной) продукции.

Аналогично рассчитываются значения для составляющих оборотных активов.

Управления скоростью оборота кредиторской задолженностью в Excel

В среде Excel можно использовать наш шаблон финансовой модели «Управление кредиторами и закупками» для решения следующих задач:

- Факторный анализ договоров – факторный анализ оборачиваемости проводится по видам заключенных договоров в целом по организации или с разбивкой по поставщикам. В качестве исходных параметров анализируются условия оплаты сделки – период рассрочки или отсрочки, необходимость перечисления аванса, общий срок и календарная дата оплаты, размеры платежей. Выявляются договора с наименее выгодными условиями для компании.

- Изыскание способов заключения более выгодных договоров — анализируется возможность проведения тендеров, укрупнения лотов закупки, закупок товаров крупными партиями с максимально выгодными условиями.

- Оценка рисков замедления оборачиваемости кредиторской задолженности – снижение данного показателя приводит к замедлению расчетов с поставщиками. Это чревато замедлением реализации продукции, затариванием складов в виде излишков ТМЦ и снижением оборачиваемости запасов.

На практике анализ показателей оборачиваемости кредиторской задолженности позволяет определить структуру задолженности по срокам и объемам оплаты, видам долгов. После интегрирования анализа бухгалтерского счета в программу можно рассчитать показатель резерва отсрочки.

Резерв отсрочки = Среднегодовое значение оборачиваемости за прошлый год – Оборачиваемость по контрагенту на текущую дату.

К примеру, на 30.09.2018 г. текущая оборачиваемость по поставщику составляет 40 дн. За прошлый год показатель средней оборачиваемости по этому контрагенту равнялся 60 дн. Резерв отсрочки = 60 дн. – 40 дн. = 20 дн. Значит, при погашении оплаты по договору в 2018 году фирма имеет в запасе еще 20 дн.

Программа анализа кредиторской задолженности позволяет выделить объем закупок с НДС и без НДС. Такой анализ полезен для того, чтобы оценить упущенную выгоду от работы с поставщиками, которые работают по упрощенной системе налогообложения и их товары не облагаются НДС. При наличии поставщиков, производящих аналогичные товары и работающих на общей системе налогообложения предприятие может сэкономить до 20% стоимости товара за счет возмещения НДС.

Чтобы проанализировать, как изменяется оборачиваемость кредиторской задолженности, программа делает отбор договоров с контрагентами по ускорению или замедлению оплаты. Скорость погашения обязательств представлена в виде изменения величины оборачиваемости: при увеличении показателя период оплаты сокращается, при снижении – увеличивается.

Одновременно программа выявляет динамику изменения объема закупок с разделением по отдельным контрагентам, по видам договоров. Можно задать до 10 критериев отбора, включая данные по предоплате, по источникам возникновения долга, по видам валюты, по сроку возникновения и т.д. В дополнение к объемам закупок таблица показывает остаток обязательств перед тем или иным поставщиком. Отдельно выделяется доля расчетов в неденежной форме – к примеру, зачетом, бартерными сделками, векселями и т.д.

Делать расчеты вручную сложно и долго. Анализ закупок и кредиторской задолженности можно легко провести в таблице Excel. Для этого интегрируйте данные из 1С по нужному счету, задайте параметры отбора. В результате по встроенным формулам вы получите наглядную карту управления закупками, подробные отчеты и диаграммы Ганта для руководства.

Частные показатели анализа дебиторской и кредиторской задолженности

В таблице 1 представлены частные показатели анализа дебиторской и

кредиторской задолженности.

Таблица 1 – Частные показатели анализа дебиторской и кредиторской задолженности коммерческой организации

|

Наименование показателя |

Расчетная формула |

Экономическое содержание |

|

Частный коэффициент покрытия (Кпч) |

К пч = стр.1230/стр. 1520 |

Характеризует величину покрытия дебиторской задолженностью текущей кредиторской задолженности. Кроме того, показывает платежные возможности организации при условии погашения всей суммы дебиторской задолженности (в том числе «невозвратной»). Снижение данного показателя за отчетный год свидетельствует о снижении уровня ликвидности этого вида актива и о росте убытков организации. |

|

Общий коэффициент покрытия текущих обязательств оборотными активами (Кпо) |

К по= стр 1200/стр 1500 |

Показывает, насколько текущие обязательства (в том числе кредиторская задолженность) покрываются оборотными активами организации. При росте наиболее ликвидных активов, возмещении дебиторской задолженности и реализации неликвидных запасов значение показателя возрастает, что свидетельствует об улучшении его платежеспособности и реальности погашения текущих долгосрочных и краткосрочных обязательств. |

|

Коэффициент задолженности другим организациям (Кз) |

Кз=стр.1520/стр 2110 (ф№2) |

Характеризует вероятность расчета организации с прямыми кредиторами-контрагентами при условии получения выручки, сумма которой будет сохранятся на уровне среднемесячной. Среднемесячная выручка определяется путем деления суммы выручки за год на 12 (месс.). Уменьшение значения знаменателя приведет к проблемам с платежеспособностью организации. |

Таким образом, анализ дебиторской и кредиторской задолженности проводится идентичными методами, к которым можно отнести оценка динамики и состава дебиторской и кредиторской задолженности, определение удельного веса дебиторской и кредиторской задолженности в разделах бухгалтерского баланса, определение относительных показателей эффективности использования и управления дебиторской и кредиторской задолженностью.

Просмотров

11 744

Формирование стандартов оценки покупателей и дифференциация условий предоставления кредита

В основе установления таких стандартов оценки покупателей лежит их кредитоспособность. Кредитоспособность покупателя характеризует систему условий, определяющих его способность привлекать кредит в разных формах и в полном объеме в предусмотренные сроки выполнять все связанные с ним финансовые обязательства.

Формирование системы стандартов оценки покупателей включает следующие основные элементы:

- определение системы характеристик, оценивающих кредитоспособность отдельных групп покупателей;

- формирование и экспертизу информационной базы проведения оценки кредитоспособности покупателей;

- выбор методов оценки отдельных характеристик кредитоспособности покупателей;

- группировку покупателей продукции по уровню кредитоспособности;

- дифференциацию кредитных условий в соответствии с уровнем кредитоспособности покупателей.

Формирование стандартов оценки покупателей и дифференциация кредитных условий осуществляются раздельно по различным формам кредита — товарному и потребительскому. Определение системы характеристик, оценивающих кредитоспособность отдельных групп покупателей, является начальным этапом построения системы стандартов их оценки.

По товарному (коммерческому) кредиту такая оценка осуществляется обычно по следующим критериям:

- объем хозяйственных операций с покупателем и стабильность их осуществления;

- репутация покупателя в деловом мире;

- платежеспособность покупателя;

- результативность хозяйственной деятельности покупателя;

- состояние конъюнктуры товарного рынка, на котором покупатель осуществляет свою операционную деятельность;

- объем и состав чистых активов, которые могут составлять обеспечение кредита при неплатежеспособности покупателя и возбуждении дела о его банкротстве.

ЕЩЕ СМОТРИТЕ: Методы планирования прибыли: пять основных подходов

По потребительскому кредиту оценка осуществляется обычно по следующим критериям:

- дееспособность покупателя;

- уровень доходов покупателя и регулярность их формирования;

- состав личного имущества покупателя, которое может составлять обеспечение кредита при взыскании суммы долга в судебном порядке.

Цель формирования и экспертизы информационной базы проведения оценки кредитоспособности покупателей — обеспечение ее достоверности. Информационная база, используемая для этих целей, состоит:

- из сведений, предоставляемых непосредственно покупателем (их перечень дифференцируется в разрезе форм кредита);

- из данных, формируемых из внутренних источников (если сделки с покупателем носят постоянный характер);

- из информации, формируемой из внешних источников (коммерческого банка, обслуживающего покупателя; других его партнеров по сделкам и т.п.)

Экспертиза полученной информации осуществляется путем логической ее проверки, в процессе ведения коммерческих переговоров с покупателями, путем непосредственного посещения клиента (по потребительскому кредиту) с целью проверки состояния его имущества и в других формах в соответствии с объемом кредитования.

Выбор методов оценки отдельных характеристик кредитоспособности покупателей определяется содержанием оцениваемых характеристик. В этих целях при оценке отдельных характеристик кредитоспособности покупателей, рассмотренных ранее, могут быть использованы статистический, нормативный, экспертный, балльный и другие методы.

Группировка покупателей продукции по уровню кредитоспособности основывается на результатах ее оценки и предусматривает обычно выделение следующих их категорий:

- покупатели, которым кредит может быть предоставлен в максимальном объеме, т.е. на уровне установленного кредитного лимита (группа «первоклассных заемщиков»);

- покупатели, которым кредит может быть предоставлен в ограниченном объеме, определяемом уровнем допустимого риска невозврата долга;

- покупатели, которым кредит не предоставляется (при недопустимом уровне риска невозврата долга, определяемом типом избранной кредитной политики).

Дифференциация кредитных условий в соответствии с уровнем кредитоспособности покупателей наряду с размером кредитного лимита может осуществляться по таким параметрам, как:

- срок предоставления кредита;

- необходимость страхования кредита за счет покупателей;

- формы штрафных санкций и т.п.

Пояснения к расчетам ежемесячных, квартальных и годовых значений

Пояснения к расчетам ежемесячных, квартальных и годовых значений, с использованием среднегодовых, на примере расчета коэффициентов оборачиваемости запасов:

Оборачиваемость запасов (коэффициент) = Материальные издержки / Среднегодовой остаток запасов

Оборачиваемость запасов в днях = 360 / Коэффициент оборачиваемости запасов

Товарооборот рассчитывается в закупочных ценах или ценах себестоимости, в данном случае, это строка в отчете о прибылях и убытках: «Материальные расходы».

Как правило, для расчета среднегодовой величины активов находят их сумму на начало и конец года и делят на «2». Однако более корректные и точные расчеты получаются при использовании формулы, которую называют средней хронологической моментного ряда. Для всех коэффициентов, с использованием средних, в расчетах применяется именно эта формула.

Таблица результатов расчета коэффициентов оборачиваемости:

| Период | Год | I Кв | Янв | Фев | Март | II Кв | Апр | Май | Июнь | III Кв | Июль | Авг | Сен | IV Кв | Окт | Ноя | Дек |

| Материальные издержки (ОПУ) | 240 | 50 | 20 | 10 | 20 | 65 | 30 | 20 | 15 | 75 | 25 | 20 | 30 | 50 | 20 | 10 | 20 |

| Запасы (Баланс) | 5 | — | 5 | 4 | 6 | — | 4 | 5 | 4 | — | 8 | 2 | 5 | — | 7 | 6 | 3 |

| Коэффициент, раз | 48 | 10 | 4 | 2 | 4 | 13 | 6 | 4 | 3 | 15 | 5 | 4 | 6 | 10 | 4 | 2 | 4 |

| Коэффициент, дней | 7,5 | 9,0 | 7,5 | 15,0 | 7,5 | 6,9 | 5,0 | 7,5 | 10,0 | 6,0 | 6,0 | 7,5 | 5,0 | 9,0 | 7,5 | 15,0 | 7,5 |

Пример расчета запасов года с применением формулы средней хронологической моментного ряда:

Запасы средние за период (год) = (5/2 + (4+6+4+5+4+8+2+5+7+6) + 3/2) / n-1 = 5

Где:

5/2 + 3/2 – полусумма первого и последнего периода,

(4+6+4+5+4+8+2+5+7+6) – суммы промежуточных периодов,

n-1 = 11 – количество расчетных периодов.

Коэффициент (раз) рассчитывается – как отношение материальных издержек (ОПУ) к расчетному среднегодовому показателю запасов (в данном случае = 5).

Коэффициент (дней) рассчитывается – в зависимости от периода:

360 / Коэффициент оборачиваемости (раз) – для года;

90 / Коэффициент оборачиваемости (раз) – для квартала;

30 / Коэффициент оборачиваемости (раз) – для месяца.

Коэффициенты, рассчитанные в днях, является более предпочтительными для анализа, так как они «корректно сравнимы» (коррелируется) для любого периода, они как бы находится в одной плоскости измерений – в днях.

При анализе целесообразно оценивать любой финансовый показатель не с точки зрения его соответствия неким нормативам, а скорее в контексте реального состояния дел в компании

При этом, безусловно, полезно сравнивать показатели рассматриваемой организации с показателями его конкурентов и в целом по отрасли.

Кроме того, важно понимать, что стоит за каждым показателем. Например, для какого-нибудь крупного авиационного предприятия с длинным производственным циклом оборачиваемость запасов в 180 дней может быть абсолютно приемлемой, а для торговой сети такое значение может свидетельствовать о серьезных проблемах с реализацией товара.

Справка о программе «Budget-Plan Express», www.strategic-line.ru | Содержание справки

Заключение

Таким образом при анализе ОКЗ надо учитывать не только фактическую способность организации быстро выплатить все долги поставщикам, но и обращать внимание на то, какими получаются показатели финансовой устойчивости и платежеспособности данной организации. Если цифры крайне низкие, то такая кредиторская задолженность станет отличным «бесплатным» подспорьем для финансирования деятельности предприятия, а вот кредитовать такую организации или нет, нужно решать самостоятельно. Если же оборачиваемость выше нормы, то финансовая устойчивость и платежеспособность от данной организации кредиторам гарантирована

Если же оборачиваемость выше нормы, то финансовая устойчивость и платежеспособность от данной организации кредиторам гарантирована

Если цифры крайне низкие, то такая кредиторская задолженность станет отличным «бесплатным» подспорьем для финансирования деятельности предприятия, а вот кредитовать такую организации или нет, нужно решать самостоятельно. Если же оборачиваемость выше нормы, то финансовая устойчивость и платежеспособность от данной организации кредиторам гарантирована.