Ипотека на земельный участок — условия и оформление

Содержание:

- Займ под залог земли – выход для заемщика с плохой кредитной историей

- Где оформить займ под залог земельного участка – обзор ТОП-5 популярных банков

- Причины, по которым в Сбербанке откажут

- Механизм действия займа под залог

- Как получить кредит под залог земельного участка без справок и поручителей

- Проведение оценки имущества земельного участка

- Условия получения кредита под залог земли в «Сбербанке»

- Как взять кредит под залог земельного участка – 5 простых шагов

- Условия выдачи

- Необходимые документы

- Почему банки могут отказать даже с залогом земли в ипотеке

Займ под залог земли – выход для заемщика с плохой кредитной историей

Прежде чем оформлять в залог землю, надо изучить юридические особенности таких сделок. Участки бывают самостоятельными объектами недвижимости либо относятся к расположенным на этой земле зданиям.

Земля лишь в том случае имеет полноценный юридический статус, если у вас есть правоустанавливающие документы. Если дом и участок не узаконенные, вы не имеете прав совершать с ними никаких сделок – ни отдавать в залог, ни продавать, ни менять.

Если документы в порядке, участок принадлежит вам на правах полноценной собственности, то вы имеете право совершать с ним любые манипуляции, в том числе – отдавать в качестве обеспечения юридическим лицам и частным кредиторам.

Дополнительные гарантии нужны банкам в следующих случаях:

- сотрудников не устраивает уровень платежеспособности клиента;

- у заёмщика плохая кредитная история;

- ему нужна более крупная сумма, чем предполагает обычный потребительский займ;

- соискатель не работает официально или получает «серую» зарплату.

С залогом шансы получить займ возрастают многократно. Особенно охотно банки выдают целевые кредиты под залог – на строительство, покупку квартиры или дома.

С обеспечением вы получаете займ на более выгодных условиях:

- снижается процентная ставка – даже несколько процентов годовых в вашу пользу дают десятки тысяч сэкономленных рублей;

- увеличивается срок кредита – а значит, уменьшаются ежемесячные платежи;

- увеличивается сумма займа – пропорционально стоимости залога;

- проще процедура оформления – служба безопасности уже не так пристрастно изучает кредитную историю и требует меньше документов.

Но не всякий участок банки возьмут в качестве залога. Главное требование к земле – она должна быть ликвидной. Кредиторам не нужны бросовые земли, на которые нет спроса.

Ликвидность — главное требование к земельным участкам, оформляемым в качестве залога

Ликвидность — главное требование к земельным участкам, оформляемым в качестве залога

Не только банки выдают займы под залог недвижимости. Ваш участок охотно возьмут в качестве обеспечения МФО, ломбарды и другие организации, не имеющие статуса банка.

Но должен предупредить, что такие компании, хотя и предлагают на бумаге даже более выгодные условия, чем банки, заинтересованы не только в процентах за кредит, но и непосредственно в ваших участках. Риск потерять землю повышается.

А ещё в этой сфере полно мошенников и аферистов, готовых воспользоваться финансовой неграмотностью граждан и их безвыходным положением. Связавшись с ними, вы не только денег не получите, но ещё и землю отдадите за бесценок.

Будьте готовы: сумма займа под залог будет на 40-50% меньше рыночной стоимости участка. Таким способом кредиторы нивелируют свои риски на случай, если вы по каким-то причинам перестанете выплачивать долг и им придётся продавать ваш участок, чтобы вернуть деньги.

Где оформить займ под залог земельного участка – обзор ТОП-5 популярных банков

Далеко не все банки работают с залогами, тем более земельными. Но отдать недвижимость под обеспечение – не единственный вариант занять денег. Если вам нужна относительно небольшая сумма – в пределах 300-750 тыс. руб., проще заказать кредитную карту. Быстро и никакого риска лишиться собственности.

В обзоре представлены надёжные банки с выгодными кредитными предложениями.

1) Совкомбанк

Совкомбанк выдаёт кредиты на сумму до 30 млн рублей под залог квартиры, дома, земли, коммерческой недвижимости. Под обеспечение берут даже нежилые строения с участком и объекты с блокированной застройкой.

В отличие от других банков, где верхняя граница возраста заёмщиков ограничивается 65 годами, в Совкомбанке обслужат даже 85-летних клиентов. А ещё здесь действует упрощённая система проверки платежеспособности заявителя. Справка 2-НДФЛ не требуется для подтверждения доходов.

Срок кредитования – от 5 до 10 лет, базовая ставка – 18,9%. Обязательное условие – расположение предмета залога в зоне действия банковского продукта.

2) ВТБ Банк Москвы

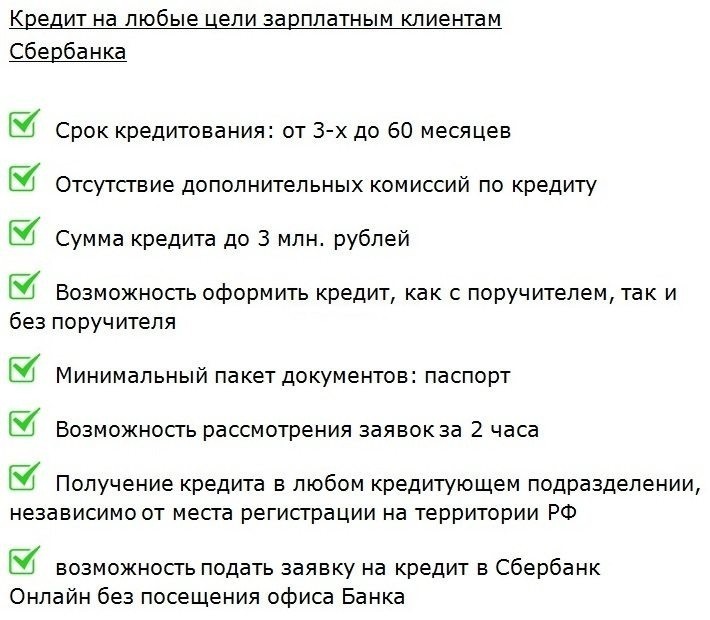

ВТБ Банк Москвы выдаёт ипотечные кредиты и потребительские займы наличными до 3 млн рублей. На момент написания статьи действует сниженная ставка – 13,9% годовых.

Банк предоставляет льготы работающим пенсионерам и госслужащим – врачам, учителям, сотрудникам правоохранительных органов. Максимальный срок кредита – 3 года. У каждого клиента есть право на кредитные каникулы длительностью 1-2 месяца.

Оформляйте заявку на сайте – ответ придёт через 15 минут. Если решение положительное, вас пригласят в отделение банка с документами для подписания договора.

3) Тинькофф Банк

Тинькофф Банк позиционирует себя как самое передовое в РФ кредитное учреждение. Здесь нет традиционных отделений и филиалов: все операции выполняются удалённо. Нет очередей, перерывов, выходных и задержек.

Доступны потребительские кредиты на сумму до 1 млн руб. и кредитные карты с лимитом в 300 000 и беспроцентным льготным периодом в 55 дней. Ставка по кредиту наличными – 14,9% по карте – 19,9% годовых. Карту выпустят и доставят по нужному адресу бесплатно. Годовое обслуживание обойдётся в 490 рублей.

4) Альфа-Банк

Альфа-Банк выдаёт кредиты на любые цели до 3 млн и выше (для зарплатных клиентов) с залогом и без. Доступно более 10 видов кредитных карт на все случае жизни. Лимиты по карте – от 300 000 до 1 млн.

У каждой карты есть льготный период кредитования (60-100 дней), в течение которого проценты за покупки и снятие наличных не начисляют. Базовая ставка по карте – 24,9% годовых.

5) Ренессанс Кредит

Ренессанс Кредит – если вам нужен срочный займ в день обращения, закажите кредитную карту с лимитом на сумму 200 000 рублей. 50 дней сможете пользоваться картой без снятия процентов. За выпуск и годовое обслуживание карты банк денег не берёт.

«Ренессанс» выдаёт и обычные потребительские займы на любые нужды на срок до 60 месяцев. Верхний предел – 700 000 руб.

Сравним банковские продукты:

| № | Банки | Ставка, в % годовых | Максимальная сумма, в рублях | Эксклюзивные условия и предложения |

| 1 | От 18,9 | От 300 до 30 млн | Упрощённая система проверки платежеспособности | |

| 2 | От 13,9 | До 3 млн | Кредитные каникулы, льготы госслужащим | |

| 3 | 14,9 по кредиту наличными, 19,9 по кредитной карте | По кредитной карте – до 300 000, по кредиту наличными – до 100 000 | Карту оформят и доставят бесплатно | |

| 4 | От 14,9 по обычным кредитам и от 23,99 по карте | На карту до 1 млн, до 5 млн по кредиту наличными | Карты с рекордным беспроцентным периодом – до 100 дней | |

| 5 | От 13,9 по кредиту наличными, 24,9 по карте | До 200 000 на кредитку, до 700 000 наличными | Карту выдадут в день обращения в ближайшем отделении |

Причины, по которым в Сбербанке откажут

Сбербанк относят к достаточно лояльным банкам. Компания может одобрить ссуду клиенту с невысоким, но стабильным доходом, берет в залог все виды недвижимости и даже начала выдавать кредиты без подтверждения доходов.

Но есть перечень причин, когда получить займ в Сбербанке будет сложно или практически невозможно. К ним относят:

- Плохую кредитную историю.

- Наличие судимости.

- Открытые долги и просрочки по кредитам.

- Несоответствие доходов заявленному кредиту.

- Ложные сведения в анкете.

- Ненадежный работодатель.

- Недостаточность залогового обеспечения для одобрения заявки — низкая стоимость либо земля признана неликвидной для банка.

При плохой кредитной истории потребуется время, чтобы ее исправить. Сначала нужно запросить выписку из БКИ либо заказать в интернет-сервисе, банке. Лучше запрашивать выписку в компании, которая показывает причины плохого скорингового балла. Например, при заказе в Тинькофф заемщик получит лишь краткую справку с кредитным рейтингом и шансами на одобрение. После исправления КИ можно повторно подать заявку в Сбербанк.

При судимости и открытых долгах получить одобрение крайне сложно. Но с долгами можно работать — закрыть по возможности, оформить программу «кредитный доктор» в Совкомбанке.

Что означает несоответствие доходов заявленному кредиту? Заемщик запросил сумму, которую не сможет обслуживать: у него оформлено много кредитов либо высокий доход, но большие расходы (на детей, на кредитные карточки или алименты, оплату штрафов).

При выявлении недостоверных сведений в анкете Сбербанк может занести заявителя даже в черный список. Не стоит искусственно увеличивать собственную зарплату, скрывать важные сведения.

В ходе проверки заемщика Сбербанк проверяет и компанию-работодателя. Если у фирмы есть или предстоят проблемы с законом, то банк откажет в ссуде, так как заемщик рискует потерять доход. Иногда сотрудники некоторых банков звонят заявителям и советуют сменить место работы.

Как получить одобрение

Если Сбербанк отказал в заявке, можно рассмотреть альтернативные способы получения кредита. В компании legko-zalog.com предоставляют ссуды людям даже с испорченной кредитной историей, если залоговое обеспечение позволяет снизить риски.

КИ не является ключевым фактором при принятии решения о кредите. Какой заемщик может получить одобрение:

- от 18 до 79 лет;

- физические лица, ИП, ООО;

- владеет землей полностью или частично;

- местоположение недвижимости в Москве, Московской области, Петербурге или Ленинградской области;

- с гражданством РФ.

Земля останется в распоряжении собственника. Не требуется подтверждать доход официальными формами — 2 НДФЛ, 3 НДФЛ.

При подаче заявки потребуется только паспорт и свидетельство о собственности на недвижимость. Делается нотариальное оформление в Росреестре с регистрацией.

Предложение компании для залога земли:

- Сумма до 100 млн р.

- Погашение 12-360 мес.

- Процентная ставка по акции от 7.5% в год, базовая ставка от 9% в год.

- Есть досрочное погашение с первого месяца без штрафов и комиссий.

- Выдают до 90% от рыночной стоимости залога.

- Первичный платеж до 60%.

Не требуется привлекать к сделке поручителей. По программе предусмотрен перезалог и займ до продажи. Получение кредита не требует предоплаты. На сегодня практически 3 тыс. клиентов уже получили одобрение кредита в компании legko-zalog.com.

Сбербанк предлагает множество программ с залогом земельного участка. Для получения одобрения нужно раскрыть все источники дохода, заранее запросить отчет с кредитной историей. Для увеличения шансов можно привлекать платежеспособных поручителей. Если кредитная история испорчена, есть открытые долги, стоит рассмотреть альтернативные варианты для получения ссуды.

Механизм действия займа под залог

Что представляет собой залоговый заем или кредит, и почему многие клиенты боятся его оформлять? Безусловно, главное опасение потенциальных заемщиков – остаться без своего имущества, на которое налагается обременение со стороны банка до тех пор, пока задолженность перед компанией не будет выплачена. Проще говоря, весь срок кредита недвижимость находится в залоге у банка, однако собственником, несмотря на это, остается клиент. Также, в большинстве случаев, заемщик может беспрепятственно пользоваться залоговым имуществом, например, жить в квартире или сдавать ее в аренду, обрабатывать землю на залоговом участке или ремонтировать дом. Ограничения накладываются лишь на право распоряжаться таким имуществом: нельзя его продавать, дарить или передавать по наследству.

В зависимости от стоимости участка банк или микрофинансовая компания определяет максимально возможный размер ссуды, как правило, больше в процентном отношении обещают последние. Условия возврата кредита заемщиком могут быть самые разные: стандартные с ежемесячным погашением суммы основного долга и процентов равными платежами, с обратным выкупом или отсрочкой платежей по основному долгу. Когда все обязательства клиента перед кредитором будут выполнены, с недвижимости будет снято обременение и все связанные с ним ограничения. В случае же неприятного развития событий, если клиент перестанет выплачивать задолженность, недвижимость будет изъята из его собственности в пользу выплаты задолженности кредитору.

Как получить кредит под залог земельного участка без справок и поручителей

Нет возможности подтвердить доход? Не хотите привлекать к кредитованию третьих лиц? «Надежный Займ» — это кредитная организация, которая выдаст деньги на удобных для вас условиях!

Итак, если вы убедились, что кредит под залог земельного участка, лучший выбор в сложившейся ситуации, напоминаем об условиях, которые являются обязательными для осуществления данной финансовой сделки.

- Не принимаются в качестве залога участки, являющиеся частью национальных парков, заповедников и рекреаций.

- На земельный участок не должно быть наложено запретов на отчуждение.

- Ваши имущественные отношения с соседями должны быть подтверждены межевым планом, то есть никаких территориальных претензий быть не должно.

Проведение оценки имущества земельного участка

Оценку любому имуществу, в том числе земельным участкам, должен дать специалист. Существует практика оценки специалистами банка. Однако у клиента могут возникнуть подозрения в занижении фактической стоимости оцениваемого в пользу банка. Выходом может служить привлечение независимой экспертной организации, не заинтересованной в сделке, а потому оценка будет наиболее точной по ситуации, складывающейся на рынке. Банк, как правило, не должен противиться такой практике. Если же это случается – лучше обращаться по вопросам ипотеки в другое финансовое учреждение.

Так как оценочные услуги оплачиваются заемщиком, то право выбирать, кем оценка проводится, остается за ним. Банк, препятствующий привлечению сторонних экспертов под любыми предлогами, даже законодательными, вызывает естественные подозрения. В таком случае заемщик вправе обратиться в контролирующие финансовые организации органы для проведения разбирательства по своему вопросу.

Если же банк не согласен с оценкой, проведенной нанятыми заемщиком экспертами, он вправе привлечь стороннюю организацию. Оплата услуг, в данном случае, ложится на плечи банковской организации.

Условия получения кредита под залог земли в «Сбербанке»

Сбербанк предлагает сразу несколько программ для залога земли. В статье будут рассмотрены следующие кейсы:

- Нецелевой займ.

- Ссуда на загородную недвижимость.

- Ипотека для строительства дома.

Для одобрения заявки заемщик должен быть платежеспособен, иметь положительную кредитную историю. По статистике залог земли не самый популярный вид кредита в России. Заемщики предпочитают оформлять ипотеку на квартиры в многоквартирных домах. Если требуется оформить залог земли, стоит ознакомиться с условиями продуктов в следующих разделах.

Нецелевое кредитование

Условия оформления нецелевого кредита под залог земельного участка в Сбербанке:

- сумма от 0.5 млн р. до 10 млн р.;

- погашение 12- 240 мес.;

- процент от 11.3% в год;

- выдают до 60% от стоимости залога;

- без комиссии.

Страхование жизни и здоровья добровольно, но при отказе повышается процентная ставка по кредиту — на 1%. Если заемщик не является участником зарплатного проекта, то действует надбавка к процентной ставке — 0.5% годовых.

Кредиты на загородную недвижимость

Ссуду предоставляют на возведение дачи или садового дома, можно построить или приобрести различные строения для хозяйственных целей. Можно приобрести земельный участок.

Предложение включает:

- Размер ссуды от 0.3 млн р.

- Процент от 9.2% в год.

- Валюта — рубль.

- Погашение до 30 лет.

- Аванс из личных средств не менее 25% от рыночной стоимости залога.

- Сумма кредита не должна превысить 75% от стоимости объекта залога.

- Бес комиссий за оформление и выдачу средств.

По программе действуют особые условия. Если заемщик занимает у Сбербанка сумму до 1.5 млн р., то он может предоставить единственным обеспечением поручительство физических лиц. Люди должны быть платежеспособными, с хорошей кредитной историей.

Минимальная ставка 9.2% в год действует только для зарплатных клиентов Сбербанка, с учетом страхования жизни и здоровья. Вот какие надбавки предусмотрены продуктом:

- 1% при отказе от страховки на жизнь и здоровье;

- 1% до регистрации сделки в Росреестре;

- 0.3 если первичный взнос 15-19% от стоимости недвижимости;

- 0.5% для клиентов, не являющихся участниками зарплатного проекта.

Если заявитель участвует в государственной федеральной программе по развитию жилищной сферы и кредитования, осуществляемой Сбербанком совместно с государством, то предоставляется льготная ставка 8.7% в год.

Ипотека на строительство жилого дома

Если человек намерен купить земельный участок и построить в дальнейшем на ней дом для постоянного проживания, то предусмотрена специальная программа. По ней на время строительства дома необходимо предоставить обременение банку:

- Залог земельного участка или залог права аренды, на котором будет возведен дом.

- Залог иного обеспечения, находящегося в собственности.

- Поручительство.

Любой объект недвижимого имущества передается на оформление страхового договора за исключением земельного участка. Страховой полис придется оплачивать весь период погашения долга.

Какие условия предлагает Сбербанк по кредиту:

- аванс не менее 25% от стоимости;

- погашение от года до 30 лет;

- без комиссий за рассмотрение анкеты, выдачу кредита;

- минимальный размер займа 0.3 млн р.;

- валюта — рубли;

- выдают до 75% от стоимости объекта недвижимости, который передается в залог Сбербанку;

- процентная ставка 9.7% годовых.

В программу заложены возможности для заемщика — оформить отсрочку по уплате долга, воспользоваться налоговым вычетом. Можно увеличить срок кредитования, если заемщик предоставит Сбербанку документы, подтверждающие увеличение стоимости строительства дома, но не больше 24 мес. с даты выдачи средств.

Как взять кредит под залог земельного участка – 5 простых шагов

Мы подошли к самому главному – процессу получения кредита под залог в банке. Процедура отнимет много сил и времени, если не подготовиться к ней заранее. Будет проще, если вы соберёте все документы на участок ещё до визита в банк, поскольку эти бумаги понадобятся в любом случае.

Чтобы процедура прошла быстро и гладко, пользуйтесь экспертным руководством от «ХитёрБобёр».

Шаг 1. Выбираем банк и подаем заявку

В крупном городе больше шансов найти подходящее предложение.

В первую очередь обратите внимание на тот банк, услугами которого вы уже пользуетесь. Хорошо, если у вас есть зарплатная карта в этом учреждении

Зарплатных клиентов банки любят, как родных.

Если в «вашем» банке вас не устраивают условия или он вообще не занимается залоговым кредитованием, ищите предложения на стороне.

Для начала воспользуйтесь сервисами сравнения – Банки.ру или Сравни.ру. Там найдёте множество предложений по кредитам с залогом земли в вашем регионе. Но не ограничивайтесь этими сайтами, используйте все направления поиска.

На что смотреть:

- рейтинг от независимых рейтинговых агентств;

- финансовые показатели;

- опыт работы;

- реальные (а не заказные) отзывы клиентов.

Нередко небольшие региональные банки предлагают более выгодные условия, чем крупные компании с разветвлённой сетью филиалов. Оно и понятно – им надо привлекать клиентов. Но учтите, что вероятность банкротства никому неизвестного кредитного учреждения гораздо выше. За год в РФ закрывается порядка 40-60 банков.

Если ваш банк разорится, платить по кредитам всё равно придётся, только уже другому учреждению по другим реквизитам. А это лишние хлопоты и никому не нужная головная боль.

Шаг 2. Предоставляем документы и дожидаемся оценки участка

У всех банков есть сайт, и почти все такие ресурсы – интерактивные. Оформляйте заявку онлайн: так вы сэкономите время, а иногда и деньги – есть банки, которые делают скидки «продвинутым» в цифровом отношении клиентам.

Правда, решение, которое вынесет служба банка, будет предварительным. Идти в отделение всё равно придётся – вместе с оригиналами документов.

Какие бумаги понадобятся:

- правоустанавливающие документы – договор купли-продажи, наследования, мены, дарения;

- кадастровый план;

- межевой план;

- выписка из ЕГРН, подтверждающая отсутствие обременений;

- нотариально заверенное согласие супруги (супруга) на отчуждение земли (или справку, что вы не состояли в браке).

Список документов заёмщика стандартный: паспорт, второй документ, справка 2-НДФЛ (если требуют), копия трудовой книжки или трудового договора.

Шаг 3. Заключаем кредитный договор

Банк проверил документы и вынес окончательное решение – он согласен взять участок в залог и выдать кредит. Не спешите праздновать победу – впереди самый ответственный этап сделки.

Множество людей погорели на том, что не читали договоры до их подписания. У сотрудников банка нет такой задачи – разъяснять вам все нюансы кредитования, если вы на этом не настаиваете.

Изучить договор и понять его суть и смысл вы должны самостоятельно либо с помощью профессионального юриста.

Изучите договор кредитования под залог земли до его подписания

Не стесняйтесь говорить менеджерам, что вам нужно время на изучение договора. И не бойтесь обращаться за разъяснениями пунктов, которые вам непонятны. Более того, вы имеете право предлагать и настаивать на изменении текста соглашения, если по каким-то причинам договор вас не устраивает.

На что смотреть при прочтении:

- итоговая ставка;

- сумма ежемесячных платежей, а также первого и последнего платежа;

- ответственность сторон за нарушения договора;

- ваши права как собственника после оформления участка в залог;

- условия досрочного погашения;

- размер штрафов, комиссий и причины их начисления;

- пункт «прочие условия» — иногда там кроется важная информация.

Имущество потребуют застраховать, а заодно могут настоятельно порекомендовать приобрести полис страхования здоровья и жизни. Ваше право отказаться от личной страховки, но тогда будьте готовы к повышению процентной ставки.

Шаг 4. Получаем деньги

Деньги перечислят либо на ваш банковский счёт, либо выдадут наличными. Остаётся только пустить их в дело, предварительно убедившись, что вы получили всю сумму.

Шаг 5. Получаем график платежей и погашаем задолженность

Банк предоставит вам график платежей, которому нужно следовать неукоснительно. Старайтесь не допускать просрочек и задержек. Учтите, что расчеты через электронные системы или перечисление со счёта другого банка предполагают снятие процентов за каждую операцию.

Условия выдачи

Стоит сказать, что займы под залог земли не столь популярны как подобные же сделки с другими типами недвижимости, например, квартирами. Чаще всего возможность взять ссуду под залог собственной земли используют фермеры или владельцы подсобных хозяйств, чтобы, например, в начале сезона закупить необходимый инвентарь или расходные материалы для грядущей посевной. Обычно, в этом случае, риски для них минимальны – получив прибыль от последующей реализации товара они могут сразу же закрыть долговые обязательства и снять с имущества обременение. Впрочем, берут ссуды под залог земли и владельцы дачных участков или небольших подсобных хозяйств, благо, советское наследие одарило подобным имуществом многих жителей страны.

Кроме того, не всегда бывает возможно достоверно оценить стоимость земельного участка, кроме того, многие кредиторы выдвигают достаточно серьезные требования к наделам, что ограничивает возможность использования их в качестве залога. Особенно строги в этом отношении классические банки, где и залог под квартиру или дом получить не так-то просто, поэтому в отношении земельных участков политика подобных организаций выстраивается достаточно жесткая.

Расположены они могут быть в любом месте, быть обработанными или невозделываемым, пустующим или с имеющимися на нем постройками. По сути, единственное выдвигаемое кредиторами условие – отсутствие действующего обременения на землю, то есть, рассматриваемый участок уже не должен находиться в залоге и принадлежать непосредственно потенциальному заемщику целиком или в размере доли.

Поскольку размер кредита, который будет одобрен клиенту напрямую зависит от стоимости участка, стоит учесть факторы, которые ее повышают. Главное – его расположение относительно крупных населенных пунктов, развлекательных комплексов, магазинов, аптек и других важных социальных и коммерческих объектов. Кроме того, рассматривается возможность комфортного подъезда к участку со стороны крупных трасс, состояние местных дорог и возможность проезда крупногабаритного транспорта. И, конечно, учитывается площадь земельного участка и общее ее состояние: замусоренность, состояние земли, наличие насаждений и прочее.

Оценку проводит собственный эксперт со стороны кредитора, который в итоге и обозначает стоимость земли – часто, ниже реальной рыночной. Впрочем, оспорить его решение будет крайне трудно, поэтому, если заем необходим, придется с ним согласиться. В отличие от банков, которые обычно готовы выдать кредит в размере 40%-60% от стоимость земельного участка, в микрофинансовых компаниях эта цифра увеличивается до 80%-90% и более процентов, что позволяет получить в долг довольно крупные суммы денег.

Еще один немаловажный вопрос – размер процентной ставки, которую предлагают по залоговым займам с использованием земли. В зависимости от конкретной компании и индивидуальных условий рассмотрения каждой сделки эта цифра может варьироваться от 5% до 25%-30%, поэтому однозначно сказать, будет ли подобное соглашение выгодным заранее нельзя. Впрочем, средняя по рынку ставка колеблется на уровне 15% годовых, что по сегодняшним меркам достаточно выгодно, даже при сравнении с условиями, предлагаемыми банками.

Необходимые документы

Чтобы оформить займ под залог участка, предоставьте следующие бумаги:

- Внутренний российский паспорт;

- Любой второй документ — СНИЛС, водительские права, загранпаспорт и т.д.;

- Справка о доходах по форме 2-НДФЛ или по форме банка. Зарплатным клиентам предоставление этих документов необязательно;

- Заверенная работодателем копия трудовой книжки;

- Правоустанавливающие документы на недвижимую собственность;

- Выписка из ЕГРН, удостоверяющая отсутствие ареста или обременений на недвижимости;

- Кадастровый, межевой план и техническую экспликацию, если дом имеет несколько этажей;

- Если заемщик имеет супруга/супругу, понадобится его/ее нотариально заверенное согласие на отчуждение земли в случае несоблюдения условий кредитного договора;

- Если у заемщика имеются дети и/или они прописаны в жилом доме на участке, понадобится разрешение органов опеки и попечительства;

- В случае, если клиентом выступает молодой мужчина, дополнительно потребуется военный билет;

- Если первичная заявка была утверждена, затем понадобится предоставление отчета о проведенной оценке имущества.

Почему банки могут отказать даже с залогом земли в ипотеке

Есть несколько причин отказов банков в кредите с залогом. Земля и дом могут быть ликвидны, но кредитор все равно откажет.

В перечень причин входят:

- несоответствие требованиям кредитора;

- несостоятельность залогового обеспечения;

- малый доход клиента;

- испорченная кредитная история;

- высокий процент невозврата кредитов в отрасли, в которой трудоустроен заемщик;

- предоставлены ложные сведения: завышенная зарплата, несуществующая организация-работодатель и др.

Теперь подробнее о каждой причине. Несоответствие требованиям кредитора может выражаться в возрасте, гражданстве, опыте работы. Если банк требует опыт работы полгода, а заемщик имеет стаж 5 месяцев на последнем месте, следует просто подождать и повторно подать заявку.

Несостоятельность залогового обеспечения означает, что стоимость недвижимости меньше, чем сумма, которую просит заемщик в долг у банка. Банк не сможет одобрить кредит, предложит меньшую ссуду.

Низкий доход — это не только размер зарплаты, но и кредитная нагрузка, количество иждивенцев, которых обеспечивает заемщик материально. Кроме перечисленных факторов финансовое учреждение учитывает обязательства по уплате алиментов, лимит кредитных карт, даже если они не используются.

Испорченная кредитная история также включает в себя комплекс параметров: наличие задолженностей, количество просрочек, есть ли признаки дефолта, сколько кредитов в обслуживании, много ли подавал человек заявок. В КИ отражается кредитный рейтинг. Если его будет недостаточно, банк откажет.

Высокий процент отказов в отрасли может никак не разглашаться банком. Кредиторы ведут собственную статистику и имеют право не разглашать причины отказов. Если в какой-то отрасли наблюдается снижение доходов, крах, то и заемщикам могут отказывать в выдаче ссуды, поскольку они в дальнейшем тоже потерпят финансовые убытки, могут лишиться работы, а кредитор не хочет рисковать.

Предоставление недостоверных сведений приводит к занесению человека в черный список. В дальнейшем заемщику могут отказывать и другие банки.

Сегодня кредиторы тщательно проверяют личность заявителя — его трудоустройство, наличие судимости, штрафы, оплату коммунальных услуг. Не нужно обманывать ссудодателя. Если же в анкете на кредит будет обнаружена ошибка, то заемщику просто вернут заявление и попросят исправить неточности. После исправления можно будет подать заявку на ипотеку вновь.

Как повысить шансы на получение ипотеки с залогом земельного участка или дома

Прежде всего нужно раскрыть максимальное количество источников дохода либо привлечь поручителей. Но если заемщик хочет оформить ссуду максимально выгодно без помощи поручителей, он может обратиться к компании dom-bydet.ru.

Что предлагает ипотечный брокер:

- можно подавать заявку на кредит даже имея испорченную кредитную историю, но не должно быть открытых просрочек;

- процентная ставка от 7.5% годовых по акции, базовая ставка от 8.7% в год;

- без первоначального взноса;

- минимальный размер займа 0.5 млн р.;

- максимальный размер ссуды 120 млн р.;

- погашение ипотеки от года до тридцати лет;

- можно подавать заявку на кредит тем, кто имеет неофициальный доход либо опыт работы всего от одного месяца.

Для подачи заявки на ипотеку заемщик должен иметь российское гражданство, прописку постоянную или временную на территории РФ. В качестве первоначального взноса можно внести материнский капитал.

Одобрение по кредиту можно получить в день подачи заявки. Предусмотрено досрочное погашение кредита без штрафных санкций. Компания может рассмотреть совокупный доход семьи, до 3-х человек созаемщиков.