Кредитная карта сбербанка на 50 дней без процентов

Содержание:

- Кредитная карта или наличные средства?

- Бонусы по карте

- Характеристика кредиток Сбербанка

- Отличие кредитных карт от потребительских и целевых займов

- Как отказаться от кредитной карты Сбербанка

- Кредитная карта Сбербанка. Недостатки

- 2 Карту нельзя пополнять с других карт.

- 3 Комиссия за выдачу собственных средств.

- 4 Навязывание дополнительных платных услуг.

- 5 Неработающие банкоматы.

- 6 Автоматический перевыпуск карточки.

- 7 Невыгодно расплачиваться за границей.

- 8 Нельзя попросить увеличить кредитный лимит.

- 11 Использование «антиотмывочного» закона (115-ФЗ).

- Преимущества и недостатки, присущие всем картам Сбербанка

- Учимся грамотно пользоваться кредиткой Сбербанка

- Условия пользования кредитными картами Сбербанка

- Что нужно сделать в день выдачи

- Сбербанк – его место и рейтинг среди организаций РФ, спектр оказываемых услуг

- Как работают кредитные карты на 50 дней

- Достоинства и недостатки кредитной карты

- Уровни кредитных карт «Виза» и «Мастер Карт»

Кредитная карта или наличные средства?

Пользоваться кредитной картой гораздо удобнее, чем наличностью. Связано это с такими причинами:

- Маленькую карточку проще хранить и переносить, чем большую пачку денег

- С помощью кредитки можно расплачиваться за покупки через интернет

- Кредитную карту проще использовать за границей – не нужно волноваться об обмене валют

- Для владельцев кредитных карт действуют бонусные программы, наиболее популярная из которых – возврат части денег от покупок (кэшбэк)

- Использование кредитки подчеркивает статус клиента банка в глазах окружающих. Особенно это касается премиум-карт

В то же время кредитная карта обладает и рядом минусов:

- Кредитная карта использует заемные деньги, которые потом нужно возвращать с процентами

- За некоторые операции – снятие наличных или обмен валюты – банки взимают комиссию

- Не во всех торговых точках принимают кредитные карты к оплате

Бонусы по карте

Почти любой пластик, выпускаемый организацией, можно подключить к программе «Спасибо», которая является альтернативой кэшбэку. Процедура регистрации кредитной карты стандартная, выполнить её можно разными способами.

- С помощью фирменного банкомата: нужно вставить карту, ввести ПИН-код, выбрать в меню «Информация и сервисы», затем «Бонусная программа», далее изучить правила участия и подтвердить желание зарегистрироваться.

- Через Сбербанк Онлайн: в главном меню нужно найти раздел «Спасибо от Сбербанка» и далее следовать пошаговой инструкции.

- В мобильном приложении: нужно скачать специальное приложение «Спасибо от Сбербанка», авторизоваться в нем и подтвердить регистрацию.

- Через Мобильный банк: отправить СМС с текстом СПАСИБО 1111 на номер 900, где 1111 – последние цифры номера кредитки.

Кэшбэк

Для всех кредитных карт действует одинаковая процентная ставка, по которой начисляется кэшбэк: до 30% от суммы покупки у партнеров. Чтобы эффективно копить бонусные баллы, нужно следить за специальными предложениями партнеров Сбербанка – очень часто они проводят различные акции и скидки.

Характеристика кредиток Сбербанка

При рассмотрении вопроса об открытии кредитной карты Сбербанка мы в первую очередь обращаем внимание на условия ее использования, основными из которых являются возможный лимит средств, длительность беспроцентного периода, размер платежа после превышения льготного периода. , оплата за снятие наличных и наличие бонусных программ, позволяющих сэкономить.. По таким условиям различают кредитные карты, выпущенные Сбербанком:

По таким условиям различают кредитные карты, выпущенные Сбербанком:

- Кредитная карта Момент. Основное отличие этой кредитной карты от других кредитных карт заключается в том, что она может быть выпущена без подтверждения дохода. Поэтому лимит средств, доступных для вывода или использования, относительно невелик и его максимальная сумма не может превышать 120 000 рублей. Беспроцентный период, как и у всех кредитных карт Сбербанка, составляет 50 дней, а процентная ставка при его превышении составит 25,9%. Обслуживание карты полностью бесплатное;

- Карточка «Молодежь». Он отличается от других возможностью регистрации, когда заявителю исполнилось 18 лет, в то время как другие кредитные карты становятся доступными в возрасте от 21 до 23 лет. Максимальная сумма в качестве лимита составляет 200 тысяч рублей, проценты начисляются после льготного периода в размере 24%;

- ЗОЛОТАЯ кредитная карта. Его можно получить только после подачи справки о доходах, и исходя из размера заработка клиента он уже определяет значение лимита, которое может составлять до 600000. руб. Плата за использование составит 3000 рублей в год;

- КЛАССИЧЕСКИЙ СТАНДАРТ. Обслуживание такой кредитной карты составляет 750 рублей в год, процентная ставка по окончании льготного периода может варьироваться от 27,9% до 33,9%.

- Кредитная карта «Gift of Life». Максимальный лимит — 300 тысяч рублей, при этом за использование карты выплачивается 900 рублей в год. Определенный процент использованных средств идет на благотворительность (за счет банка).

- «Дар жизни ЗОЛОТО». Его лимит — 300 000 рублей, а годовая плата за его существование уже будет стоить 3 500 рублей.

- Аэрофлот Классик. Отдельным условием использования является бонусная программа, которая конвертирует каждые 60 рублей выплаты в бонусы, равные определенному расстоянию бесплатного перелета. Средний процент использования кредитной карты Aeroflot GOLD вне льготного периода составляет 31%.

- Кредитная карта Аэрофлот GOLD. Стоимость обслуживания карты 3500 в год, возможный лимит средств 300 тысяч рублей.

- ВИЗОВАЯ ПОДПИСЬ Аэрофлота. В нем указан максимальный лимит использования средств — 3 миллиона рублей, но эта сумма доступна только после подтверждения определенного уровня доходов получателя. Использование банковского продукта обойдется вам в 12 тысяч рублей на год.

Отличие кредитных карт от потребительских и целевых займов

Стоит ли открывать кредитную карту Сбербанка – не легче ли будет при возникшей необходимости использования дополнительных средств оформить потребительский кредит или получить целевой займ? В чем отличия получения и применения кредиток перед такими существующими и активно используемыми услугами банка?

Основными отличиями, привлекающими граждан получать и использовать кредитки Сбербанка, впрочем, как и многих других организаций, по сравнению с обычными кредитами следующие:

- Возможность использования средств в любой момент. Получая обычный кредит, заемщик уже прочно связывает себя обязательством погашения и оплаты положенных по договору процентов, а при пользовании кредиткой проценты будут начисляться только после непосредственного снятия средств или оплаты покупки;

- Оформление кредитной карты в Сбербанке позволяет применять ее в течение трех лет с возможностью автоматического перевыпуска – таким образом, потратив небольшое количество времени и оформив ее один раз, владелец карты получает возможность брать средства при необходимости в течение длительного времени;

- В отличие от потребительского или целевого займа, продукт Сбербанка предоставляет льготный период пользования средств – в течение определенного договором грейс-периода, составляющего 50 дней, клиент может пользоваться безналичной формой средств без дополнительного начисления процентов;

- Возможность сформировать положительную кредитную историю. Оформление рядового кредита обычно связано с получением достаточно крупной суммы денег, вернуть которую без возникновения непредвиденных ситуаций и просрочек удается не каждому. Сумма же денег на кредитке, доступная для снятия, рассчитывается на основании размера постоянного дохода ее владельца – таким образом с пополнением своего текущего счета проблем возникает гораздо меньше;

- Кредитка Сбербанка позволяет тратить средства на любые нужды своего собственника – снимать в наличной форме, оплачивать приобретение товаров и услуг в безналичной форме. Большинство же обычных кредитов являются целевыми – то есть банк строго контролирует перечисление и использование средств на те нужды, для которых он оформлялся. К примеру, оформив ипотечный кредит, при возникновении необходимости приобретения новой мебели заемщик не сможет воспользоваться частью займа для таких нужд – перечисление денег осуществляется строго на счет предыдущего владельца жилищной площади;

- Получение целевого или потребительского кредита не предоставляет заемщикам дополнительных возможностей экономии средств или начисления каких-либо бонусов. В отличие от них применение кредитной карты позволяет накапливать определенные бонусы за покупки и получать скидку при оплате в точках, являющихся партнерами Сбербанка.

Имеющиеся отзывы о пользовании кредитными картами Сбербанка подтверждают такую информацию – реальные владельцы банковского продукта отмечают выгоду от их применения и большое количество положительных моментов.

Как отказаться от кредитной карты Сбербанка

Чтобы прекратить использование кредитки недостаточно просто погасить задолженность — необходимо полностью закрыть счет. В противном случае будет продолжать начислять плата за годовое обслуживание. Комиссия будет списываться с лимита, что приведет к формированию новой задолженности.

Чтобы правильно закрыть карту необходимо придерживаться следующего порядка действий:

- Узнать точную сумму задолженности.

- Внести деньги на счет.

- Обратиться в отделение банка и написать заявление на закрытие счета.

Рекомендую взять себе копию обращения — так в случае ошибки сотрудника или сбоя системы вы сможете доказать, что писали заявление на закрытие счета. Через 60 дней после подачи обращения следует обратиться в банк снова и взять справку о том, что счет закрыт.

Кредитная карта Сбербанка. Недостатки

Как и любой другой банк, Сбербанк может отказать в выдаче кредитки без объяснения причин.

2 Карту нельзя пополнять с других карт.

В Сбербанке нет возможности пополнять кредитную карту с карт других банков через собственный сервис без комиссии. Так что придётся довольствоваться отделениями, банкоматами и терминалами самого Сбера. Также кредитку можно пополнить межбанком (реквизиты счета можно узнать в выписке по карте).

Погашение задолженности при пополнении непосредственно кредитной карты происходит с некоторой задержкой, поэтому лучше сначала пополнить дебетовую карту и самостоятельно перевести деньги на кредитку через интернет-банк или мобильное приложение. Для этих целей можно получить бесплатную неименную карту MasterCard Standard или Visa Classic Momentum. Правда, придётся преодолеть довольно серьезное сопротивление со стороны сберовских Маринок, которые очень не любят выдавать бесплатные карты и находят миллион отговорок, чтобы этого не делать:

Межбанк быстрее всего зачисляется на накопительный счет.

Не оставляйте гашение задолженности на последний день, лучше иметь некоторый запас по времени, чтобы деньги точно успели зачислиться (я, например, всегда погашаю задолженность по кредитке минимум за 5 дней до даты платежа).

3 Комиссия за выдачу собственных средств.

Сбербанк не делает отличий, снимаете ли вы с кредитки заемные деньги или собственные, будет комиссия в 3%, минимум 390 руб. (при снятии в стороннем банкомате комиссия 4%, минимум 390 руб.).

Если для совершения крупной покупки, превышающей кредитный лимит, вы предварительно пополнили карточку собственными средствами, а покупка не состоялась, или потребовалось сделать возврат, собственные средства нельзя будет ни снять, ни перевести без комиссии.

Также собственные средства могут оказаться на кредитной карте Сбербанка по ошибке, допустим, вы перепутали счет для пополнения. Иногда бывает, что при приеме перевода по номеру телефона деньги падают не на дебетовку, а на кредитку:

4 Навязывание дополнительных платных услуг.

В одной из прошлых статей я уже писал, что уйти из Сбербанка без платной карты или какой-нибудь навязанной дополнительной услуги – это почти искусство.

Сберовские Маринки могут попытаться навязать страховку, платные смс, платную карту, подсунуть заявление на перевод накопительной пенсии в их НПФ и т.д.

Особо рьяные Маринки могут даже кредитку оформить без ведома клиента:

Не забудьте проверить, не подключен ли к вашей кредитке автоплатеж, а то потом могут быть сюрпризы.

Также в целях безопасности я рекомендую отключить бесплатную услугу «Быстрый платеж», с помощью которой можно оплачивать услуги посредством смс или ussd-команд.

5 Неработающие банкоматы.

Банкоматы любого банка могут быть неисправными, например, они могут принять деньги и зависнуть, не зачислив их на счет. Обычно данный вопрос решается в пользу клиентов после проведения инкассации банкомата. Однако в сети можно встретить отзывы клиентов, которым Сбербанк отказывает в зачислении пропавших денег на счет:

6 Автоматический перевыпуск карточки.

Любые кредитки в любом банке нужно всегда именно закрывать, а не просто блокировать или ждать окончания срока их действия. По истечении срока действия карты кредитный договор автоматически не закрывается. Карта будет перевыпущена, при этом удерживается плата за обслуживание (если она предусмотрена тарифом):

7 Невыгодно расплачиваться за границей.

В Сбербанке очень невыгодный курс конвертации по карточным операциям. У карт платежной системы Visa присутствует ещё и дополнительная комиссия в 2% за конвертацию из местной валюты в валюту расчета платежной системы с банком (в доллар США). Для покупок за границей лучше пользоваться другими картами.

8 Нельзя попросить увеличить кредитный лимит.

Увеличение кредитного лимита по кредитным картам Сбербанка происходит по желанию банка, у клиента нет возможности попросить об этом:

Встречаются отзывы как тех клиентов, кому Сбер уже долго не повышает кредитный лимит, так и тех, которым повышает довольно регулярно:

Для закрытия кредитки нужно обращаться не в любое отделение, а в подразделение банка по месту ведения счета:

11 Использование «антиотмывочного» закона (115-ФЗ).

В договоре комплексного банковского обслуживания ПАО «Сбербанк» также присутствуют уже традиционные, связанные с 115-ФЗ, пункты о праве банка запрашивать документы, отказывать в проведении операций, отключать от ДБО.

Преимущества и недостатки, присущие всем картам Сбербанка

Несмотря на то, что каждая кредитная карта Сбербанка имеет свои особенности, есть общие черты, которые присуще каждой из них.

К преимуществам таких кредитных инструментов можно отнести:

- Международный характер, что позволяет использовать карты для оплаты заграницей и в иностранных интернет — магазинах. ( Подобная возможность есть не у всех карт).

- Быстрое оформление и возможность получить бесплатное годовое обслуживание. Некоторые карты имеют льготный период, в течении которого плата за обслуживание не насчитывается. Обычно он равен одному году. Но есть и такие варианты, которые предполагает полностью бесплатный период использования.

- Оптимальная процентная ставка. Более выгодные условия предлагаются постоянным клиентам и тем, кто имеет идеальную кредитную историю. Клиентам — новичка придется оплачивать максимальную граничную величину. Но даже она является посильной.

- Ежемесячно необходимо вносить платеж в размере всего пяти процентов, не учитывая проценты по кредиту.

- Возможность получения кредитной карты с 21 года. Остальные банки редко предоставляют такой шанс молодежи.

- Продолжительный льготный период, равный 50 дням. Если вернуть средства в этот термин, то проценты начисляться не будут.

Существует несколько факторов, которые можно отнести к отрицательным:

- Небольшой лимит средств.

- Насчитывается комиссия при снятии наличных средств в банкоматах.

- Немаленькая сумма годового обслуживания, если она предусмотрена.

Положительных сторон намного больше, поэтому можно рассмотреть карты Сбербанка поподробнее.

Учимся грамотно пользоваться кредиткой Сбербанка

Как активировать и как пополнить карту

Вы получаете пластиковую карту с бумажным конвертом, в котором содержится ваш индивидуальный ПИН-код. Он необходим для идентификации при совершении операций через платежные терминалы в торговой сети или банкоматах.

Проверьте информацию на лицевой стороне карты

Особенно обратите внимание на написание фамилии и имени. На обратной стороне в специальном поле поставьте подпись шариковой ручкой

Специальных действий для активации кредитки не требуется. Это произойдет автоматически на следующий день после ее получения.

Сбербанк разрешает 3 способа внесения денег в счет погашения задолженности по кредитке:

- Перевод с зарплатной карты.

- Внесение наличных через банкоматы или работника в отделении банка.

- Банковским переводом по реквизитам карты.

По первым двум способам комиссия не начисляется.

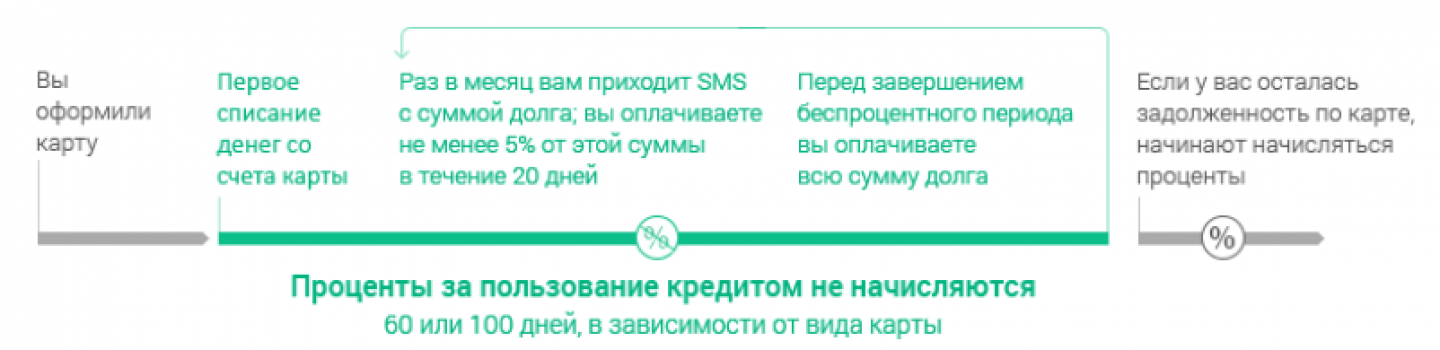

Льготные условия кредитования на 50 дней

По кредитке установлен период времени, в течение которого вы можете пользоваться заемными деньгами без процентов. По классическим картам Visa и MasterCard – это 50 дней.

Как правильно пользоваться льготным периодом? Вы должны погасить полную сумму задолженности до даты платежа, которая указана в отчете по счету. Только в этом случае банк не начислит проценты. Если вы вносите только часть суммы в погашение долга, то платите за это рассчитанный для вас процент.

Расчет льготного периода лучше всего представлен в наглядной форме:

Льготный период действует не на все операции. Например, его не будет в следующих случаях:

- снятие наличных,

- операции в казино,

- безналичные переводы.

По этим видам операций проценты начисляются сразу.

Схема использования кредитных средств:

- Вы оплачиваете кредиткой покупки товаров и услуг или снимаете наличными. Лимит уменьшается на потраченную сумму.

- Вы вносите сумму в погашение долга целиком или по частям (но не менее минимального платежа). Доступный денежный лимит увеличивается, и вы снова можете им пользоваться.

На сайте Сбербанка действует удобный калькулятор, который наглядно показывает принцип действия карты со льготным периодом. Вы можете завести все свои покупки и посмотреть, сколько экономите на уплате процентов. Более подробно мы разбирались с калькулятором в статье о кредитных картах.

Разбираем понятие “обязательный платеж”

Будете вы погашать всю сумму долга целиком или по частям, решать только вам. Одно вы должны запомнить очень хорошо – сумма не должна быть меньше минимального обязательного платежа. Да, вы заплатите проценты, потому что не погасили весь долг, но:

- вы не попадете под санкции банка;

- сохраните чистой свою кредитную историю;

- возобновите в полном объеме кредитную линию, которую одобрил вам Сбербанк.

Итак, обязательный минимальный платеж – это:

- 5 % от суммы долга, но не менее 150 руб.

- Сумма превышения кредитного лимита.

- Проценты по кредиту, если вы не воспользовались льготным периодом.

- Комиссии, неустойки.

Увеличение кредитного лимита: стоит ли обращаться в банк

Банк для каждого клиента в индивидуальном порядке рассчитывает лимит денежных средств, которыми он может пользоваться. Эта сумма возобновляется каждый раз после погашения долга целиком или частично. В этом главное преимущество и отличие кредитной карточки от потребительского кредита.

На основе анализа вашей анкеты и собственных источников информации банк самостоятельно определяет ту границу, за которую вы не сможете переступить. Максимальная сумма по классическим картам Visa и MasterCard – 600 000 руб. Но часто она значительно меньше.

Как увеличить кредитный лимит? Это делает только банк по совокупности факторов, характеризующих вас как надежного плательщика. К сожалению, заявки от граждан на увеличение лимита банк не рассматривает.

Как закрыть кредитную карту

Процедура закрытия кредитной карточки простая. Необходимо:

- Подать в отделение банка, где получали кредитку, заявление на отказ от дальнейшего ее использования.

- Погасить имеющиеся задолженности.

- Вернуть по требованию банка карту, т. к. она является его собственностью.

Закрытие счета происходит по истечении 30 дней после возврата карточки.

Условия пользования кредитными картами Сбербанка

Чтобы не платить лишние проценты, удобнее всего ознакомиться с условиями пользования картой Виза или МастерКард заранее

Важно знать, что кредитный продукт оформляется однократно и работает 36 месяцев, после чего продлевается автоматически. Обналичить средства или оплачивать услуги/покупки можно многократно, но только учитывая размер доступного лимита

Использовать карточный продукт по назначению можно за границей. Также допустимо зачисление на кредитный счет личных средств. Имея кредитную карту в Сбербанке, вы можете рассчитывать на отдельные бонусы и скидки, а условия снятия наличных средств более чем выгодные.

Кредитка проста в применении и очень удобна в тот момент, когда деньги нужны в срочном порядке, о чем и свидетельствуют отзывы постоянных клиентов Сбербанка.

Кредитная карта Сбербанк Visa Gold: процент за снятие наличных

Карта Виза Голд по праву считается универсальным продуктом и стоит рассмотреть ее подробнее. Оформлять на себя такую карту может гражданин России с постоянным местом работы и возрастом от 21 до 65 лет. Следует выделить особые условия пользования:

- По золотой кредитной карте лимит колеблется от 15 до 600 тыс. рублей;

- Проценты – от 25,9% (карты «Подари жизнь» и «Аэрофлот» – от 25,9 до 33,9%);

- Заплатить за облуживание придется от 3 тыс. рублей за 12 календарных месяцев.

За снятие наличных в банкомате или кассе списывается комиссионный взнос в размере 3% от суммы (минимум 390 рублей).

| Платежная система | Visa, MasterCard |

| Валюта счета карты | рубли |

| Срок действия карты | 3 года |

| Проценты по кредиту | 25,9% |

| Льготный период кредитования | до 50 дней |

| Стоимость обслуживания | 0 рублей в год |

| Защита электронным чипом | да |

| Возможен выпуск дополнительных карт | нет |

| Бонусная программа «Спасибо от Сбербанка» | да |

| Бесконтактная технология оплаты покупок | да |

Проценты по кредитной карте Сбербанка Моментум

Оформить этот карточный продукт всего за 10-20 минут может любой гражданин России возрастом от 25 до 65 лет. Вы должны иметь постоянное место работы в течение 6 месяцев и общий трудовой стаж не менее 1 года (за 5 прошедших лет).

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Карточный лимит – до 120 тыс. рублей;

- Процентная ставка – 25,9%;

- Обслуживание осуществляется бесплатно.

Набор дополнительных опций по такой карте небольшой, лимит также не может быть более 120 тыс. рублей, что не каждому клиенту подходит.

| Платежная система | Visa, MasterCard |

| Валюта счета карты | рубли |

| Срок действия карты | 3 года |

| Проценты по кредиту | 25,9% |

| Льготный период кредитования | до 50 дней |

| Стоимость обслуживания | 0 рублей в год |

| Защита электронным чипом | да |

| Возможен выпуск дополнительных карт | нет |

| Бонусная программа «Спасибо от Сбербанка» | да |

| Бесконтактная технология оплаты покупок | да |

Кредитная карта Сбербанка (100 дней без процентов): условия использования

Сбербанк России предлагает своим клиентам, имеющим кредитные карты, льготный период сроком на 50 дней. 100 дней без процентов этой финансовой организацией не предусмотрены. Хотя на сегодняшний день и существует банк, предоставляющий своим клиентам такие преимущества, например, Альфа банк.

Альфа банк имеет свои конкурентные отличия, которые связаны с длинным льготным периодом. Грейс-период сроком на 60 дней прикреплен к кобрендинговым карточным продуктам и тем картам, которые предполагают технологию бесконтактных платежей. Все остальные карты могут рассчитывать на достойный льготный период в 100 дней.

Важно знать, что грейс-период работает только в том случае, если вы вносите минимальную платежную сумму по карте в течение так называемого платежного периода – это всего 20 дней после получения отчета за месяц с суммой долга

Что нужно сделать в день выдачи

Кредитка от Сбербанка выдается после подписания договора. Она сразу же готова к работе и имеет одобренный заранее кредитный лимит – ей можно пользоваться сразу после получения. Клиенту не требуется выполнять никаких действий для ее активации. Все необходимые отметки во внутренних системах проставит специалист кредитной организации. Но перед тем как использовать кредитную карту от Сбербанка, настоятельно рекомендуется выполнить любую операцию в банкомате. Это позволит обновить информацию на чипе и картой можно будет пользоваться без ограничений.

Если ПИН-код был получен в отдельном конверте вместе с картой, а не установлен владельцем самостоятельно, то его сразу рекомендуется сменить через мобильное приложение. Это правило повысит безопасность средств, а также позволит проще пользоваться защитной комбинацией, установив удобный набор цифр.

Рекомендуется сразу после получения пластика пройти регистрацию в Сбербанк Онлайн, если это не было сделано ранее. Сервис позволит держать ситуацию с расходами под полным контролем, получать нужную информацию и владельцу будет значительно проще определиться, как выгодно пользоваться кредитной картой от Сбербанка. Пройти регистрацию можно на сайте банка.

Сбербанк – его место и рейтинг среди организаций РФ, спектр оказываемых услуг

Сбербанк на данный момент по многим показателям занимает лидирующие позиции среди существующих банков России и его клиентами могут быть обычные граждане, физические лица, предприниматели, юр. лица, организации коммерческой направленности и многие гос. предприятия.

Среди услуг, оказываемых Сбербанком, можно выделить следующие:

- Депозитные вклады;

- Выдача потребительских кредитов;

- Оформление целевых займов, включая ипотечное кредитование;

- Рефинансирование займов;

- Услуги банковского страхования;

- Брокерские услуги;

- Осуществление переводов в безналичной форме;

- Выдача заработной платы, пенсии, социальных пособий с возможностью получения дебетовой карты;

- Получение кредитных карт с широким спектром параметров использования и варьированием основных условий, благодаря чему клиент имеет возможность выбрать именно ту, которая по имеющимся характеристикам подходит именно ему.

Сбербанк среди всех организаций нашей страны имеет самое большое количество филиалов и отделений, разветвленную сеть установленных банкоматов, представительства во многих зарубежных странах. Специально созданный сервис «мобильный банк» значительно облегчает пользователям контроль за текущим состоянием своих счетов, открытых карт и позволяет в режиме реального времени узнавать сумму долга и величину средств, необходимую для текущего пополнения по взятому займу или оформленной кредитной карте.

Как работают кредитные карты на 50 дней

В каждой финансовой организации, оформляющей гражданам кредитки – свои условия пользования пластиком. Сбербанк ввел одинаковые условия для всех своих кредитных карт, что очень удобно. Если гражданин ранее не пользовался картами банка с льготным периодом в 50 дней, условия нужно обязательно изучить.

Не все клиенты внимательно читают договор на приобретение финансового продукта, поэтому иногда возникает недопонимание такого рода: 50 дней ещё не прошло, а Сбербанк уже присылает уведомления, что долг нужно срочно погасить. В некоторых случаях держатели карт из-за собственной невнимательности обвиняют банк в нарушении условий договора. Чтобы предотвратить возможные проблемы в виде финансовых потерь, каждому клиенту организации нужно разобраться в том, что из себя представляет льготный период, прежде чем начинать пользоваться кредитным продуктом.

Льготный период по карте

Льготный период – это временной отрезок, в течение которого можно свободно пользоваться заемными средствами – комиссия при этом взиматься не будет

Важно вернуть деньги в установленный срок, иначе будет допущена просрочка и придется заплатить 36% от невыплаченной суммы + полный размер невыплаченной суммы. Все карты имеют льготный период – 50 дней – это означает, что заемными деньгами в этот срок можно пользоваться без финансовых убытков (какую сумму клиент у банка занял, такую и должен вернуть)

Отсчет 50-ти дней льготного периода начинаются не с момента использования заемных средств, как это реализовано в некоторых других банках, а с конкретной даты – она называется датой отчета.

Отчетная дата у каждого клиента своя, её можно найти на конверте, который выдают при получении пластика на руки. День получения кредитки – это и есть отчетный день (например, карта получена 21 января, значит 21 число каждого месяца будет отчетным днем). Начиная с отчетного дня держатель карты может пользоваться заемными средствами банка 30 дней, с 31 по 50 день клиент должен погасить долг по кредитке. Таким образом все кредитки Сбербанка имеют 30 дней отчетного и 20 дней платежного периода. Чтобы не запутаться в расчетах, нужно следить за информацией в интернет-банкинге или мобильном приложении – там отображается сумма задолженности и дата её погашения. Также в любой момент времени можно узнать нужные сведения отправив на номер 900 СМС с текстом ДОЛГ.

Кредитный лимит по карте

Если клиент Сбербанка ранее не пользовался кредитными продуктами банка, скорей всего ему предложат оформить Классическую кредитную карту с денежным лимитом до 300 тысяч рублей на стандартных условиях. Активно пользуясь картой какое-то время, гражданин может дать понять финансовой организации, что ему нужно увеличить лимит. Тогда клиенту придет соответствующее уведомление (в личном кабинете интернет-банкинга и в СМС сообщении).

Увеличение лимита до максимального (у Классической карты это 600 тысяч рублей) происходит по факту, то есть согласие клиента не нужно, но он может отказаться от этой привилегии, направив заявление в банк. Пользуясь картой с персональным (максимальным) лимитом довольно активно, клиент может получить предложение оформить Платиновую карту с лимитом до 3 миллионов рублей. Однако каждый гражданин может проявить инициативу и не ждать предложения от Сбербанка, а подать заявление на получение карты с большим лимитом.

Достоинства и недостатки кредитной карты

Прежде чем брать кредитную карту (КК), необходимо всесторонне рассмотреть положительные и отрицательные моменты ее наличия.

Положительные стороны:

- У вас всегда есть в наличии конкретная сумма денег, распоряжаться которой вы можете на свое усмотрение.

- Просто получить. Банковские организации с удовольствием предоставят вам возможность обзавестись их кредитным продуктом. Если с выдачей кредита могут возникнуть сложности, то оформление КК занимает совсем немного времени и требует предоставления одного документа, подтверждающего вашу личность.

- Просто использовать за пределами РФ. Практически все КК вы можете применять для оплаты по всему миру, за исключением КК «Мир». При этом сниматься денежные средства будут по внутреннему курсу банковской организации.

- Нет необходимости платить проценты, если вы не пользуетесь кредиткой. Тратить вы можете любые суммы в пределах установленного лимита. Некоторые банки берут плату за обслуживание КК. И если вы не будете повседневно расплачиваться КК, это будет единственным расходом по ней.

- Экономическая выгода. Часть банков предлагает своим клиентам воспользоваться возможностью накопления денежных средств. При хранении на счете КК ваших личных денег на их остаток начисляются проценты.

- Разнообразие бонусных предложений. Каждый банк старается выделиться, поэтому предлагает своим клиентам многочисленные программы лояльности и бонусы при пользовании их продуктом.

- Льготный период. Большинство банков предлагает своим клиентам не платить проценты при оплате товаров на протяжении конкретного периода. Льготный период у разных банков различный. У кого-то он составляет один месяц, у кого-то один год.

Отрицательные стороны, которые необходимо знать, прежде чем брать КК:

- Высокая процентная ставка. Как правило, КК невыгодно отличаются от других кредитных продуктов именно большими процентными ставками. При просрочке сумма задолженности будет быстро расти, и погасить ее станет не очень-то и просто.

- Лимит. Каждая КК, выданная первый раз, имеет ограничение по сумме списания. Другими словами, вы не сможете потратить больше, чем позволит банк. Сумма лимита зависит от вашей заработной платы, периодичности использования КК и некоторых других моментов.

- Лимиты на операции. Часть КК не позволяет снимать наличные денежные средства или ограничивают возможность обналичивания определенной суммой.

- Принудительное страхование. Прежде чем брать кредитную карту, посмотрите в условиях договора наличие страховки. Зачастую банки не сообщают о ней своим клиентам, а просто ежемесячно списывают до одного процента от суммы задолженности.

- Расходы по КК. Ежегодно банки списывают стоимость обслуживания КК. Кроме того, могут быть предусмотрены и другие платежи, например информирование клиента о совершенных операциях посредством СМС.

- Плата за снятие наличности. Большинство кредитных карт предусматривает комиссионные выплаты за каждую операцию по обналичиванию денежных средств. Сумма комиссии может достигать восьми процентов от суммы снятия. Поэтому если вы планируете брать кредитку для того, чтобы иметь наличные деньги, то вам стоит хорошо подумать.

Уровни кредитных карт «Виза» и «Мастер Карт»

- Продукты «Виза Классик» и «Мастер Карт Стандарт» относятся к универсальным картам, предоставляющим множество возможностей их пользователям. Максимальная сумма – 600 000 рублей. Ставка по займу от 23,9 % до 27,9 %. Размер комиссии составляет 3 %. В сутки можно снять наличными через банкомат до 50 000 рублей, а через кассу учреждения – до 150 000 рублей. Годовая плата за обслуживание отсутствует.

- Карты «Виза Голд» и «Мастер Карт Золотая». Эти кредитные карты Сбербанка, по отзывам, относятся к продуктам премиального класса, открывающим доступ к специальным предложениям. Максимальная сумма – 600 000. Минимальный процент по займу от от 23,9 % до 27,9 %. Годовая оплата за обслуживание от нуля до трех тысяч рублей в год. Через банкомат можно снять наличными максимум 100 000 рублей, через кассу — 300 000 рублей. Прежде всего, к преимуществам золотой кредитной карты Сбербанка, по отзывам клиентов, можно отнести разрешение на овердрафт счета, возможность ее использования в любой точке мира и получение такой банковской карты на оговоренных заранее условиях. Дополнительные возможности, предусмотренные банком, также радуют клиентов. К таким услугам, по клиентским отзывам о золотой кредитной карте Сбербанка, принадлежат страхование, скидки на иные банковские продукты, пользование службой помощи, членство в специальной программе Countdown, приобретение членства в IAPA, а также прокат автомобилей компании HERTZ.