Договор о предоставлении товарного кредита

Содержание:

- Образцы кредитных договоров и соглашений

- Образец заявления о расторжении кредитный договор образец

- Задолженность покупателя по коммерческому кредиту не включается в РСД кредитный договор образец

- Потребительские кредиты и займы будут выдаваться по новым правилам кредитный договор образец

- СУЩЕСТВЕННЫЕ УСЛОВИЯ ДОГОВОРА БАНКОВСКОГО КРЕДИТА

- Особенности кредитного договора Сбербанка

- Заключения кредитного договора

- Стороны по договору кредитный договор образец

- Образец кредитного договора с потребителями

- Кредитный договор

- Что такое письменная форма кредитного договора

- Понятия займа и кредита

Кредитный договор образец — рабочие примеры кредитных договоров и соглашений. Кредитный договор образец — пример заявления о расторжении обязательств. Также читайте, как оформляется задолженность покупателя, о новых правилах потребительских кредитов и займов, об особенностях договора Сбербанка, о письменной форме кредитного договора и о том, чем займ отличается от кредита

Образцы кредитных договоров и соглашений

- Договор временной финансовой помощи

- Договор ипотеки квартиры

- Договор на участие банка в уставных фондах

- Договор о валютном кредите (с залогом в рублях)

- Договор о внесении суммы пая в уставный капитал банка

- Договор о кредитном финансировании лизинга

- Договор о межбанковском кредите

- Договор о межхозяйственном кредите

- Договор о переводе долга

- Договор о предоставлении коммерческого кредита

- Договор о предоставлении кредита на уплату налога с имущества, переходящего в порядке дарения

- Договор о предоставлении кредита на уплату подоходного налога

- Договор о предоставлении товарного кредита

- Договор о финансировании операции по оплате уставного капитала

- Договор о целевом кредите заказчику научно-технической продукции

- Договор о целевом кредите с исполнителем по научно-технической продукции

- Договор потребительского кредита

- Договор целевого финансирования

- Кредитный договор

- Кредитный договор (без залога)

- Кредитный договор (с залогом в валюте)

- Кредитный договор (с условиями, предшествующими выдаче кредита и его использования)

- Кредитный договор, заключаемый на основании договора уступки права требования (цессии), о предоставлении валютного кредита

- Соглашение (договор) об отступном

- Соглашение о частичном погашении долга

- Соглашение об отступном (передача недвижимого имущества)

Образец заявления о расторжении кредитный договор образец

В ГК РФ говорится о том, что одностороннее изменение условий договора невозможно в том случае если в нем нет пункта о такой возможности.

В типовых образцах договоров можно увидеть, что банки предусматривают изменение процентной ставки в том случае, если будет изменена ставка рефинансирования Центробанка России или при изменении ставок на межбанковском рынке.

должник может расторгнуть договор

- если целевой заем тратится в несоответствии с условиями соглашения;

- при нарушении заемщиком сроков погашения задолженности;

- если есть риск ликвидации предприятия-заемщика;

- заемщик заявил о невозможности платить кредит;

- если финансовое положение заемщика ухудшается;

- если должнику предъявляется иск, по которому он будет должен выплатить сумму, угрожающую выполнению кредитных обязательств;

- если заемщик инициировал процедуру банкротства.

При оформлении кредита, стоит внимательно изучить пример кредитного договора, а при возникновении вопросов обращаться за пояснениями к сотрудникам банка. Если есть сомнения в их лояльности – обратится за консультацией к кредитному адвокату.

Задолженность покупателя по коммерческому кредиту не включается в РСД кредитный договор образец

Дебиторская задолженность контрагентов перед налогоплательщиком, которая имеет признаки безнадежного (нереального к взысканию) долга, обозначенные в НК РФ, может быть учтена при исчислении налога на прибыль. При этом возможны два варианта: задолженность напрямую отражается в составе внереализационных расходов либо списывается за счет резерва по сомнительным долгам (РСД), если налогоплательщик создавал такой резерв.

В формировании РСД участвуют суммы сомнительных долгов, которыми в соответствии с НК РФ признаются любые задолженности перед налогоплательщиком, возникшие в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эти задолженности не погашены в сроки, установленные договором, и не обеспечены залогом, поручительством, банковской гарантией.

Если неоплаченный товар был продан контрагенту с отсрочкой платежа (коммерческий кредит), то есть в силу закона товар находился в залоге у продавца для обеспечения исполнения покупателем его обязанности по оплате товара, – задолженность контрагента нельзя признать сомнительным долгом, поскольку она обеспечена залогом. К такому выводу пришел АС ДВО в Постановлении от 29.08.2018 № Ф03-3429/2018 по делу № А51-28084/2017.

Суть дела заключалась в следующем. Налогоплательщик включил в расчет РСД задолженность покупателя по договору поставки. К договору были заключены соглашения о предоставлении отсрочки погашения задолженности (коммерческого кредита) с взиманием с покупателя ежемесячной платы в размере 12,5 % годовых от суммы просроченной задолженности.

Налоговые инспекторы не согласились с включением этой задолженности в РСД и доначислили налог на прибыль. Дело дошло до судебного разбирательства, где судьи встали на сторону налоговой инспекции.

Почему же суд не поддержал налогоплательщика? Согласно ГК РФ, если иное не предусмотрено договором купли-продажи, то с момента передачи товара покупателю и до его оплаты товар, проданный в кредит, признается находящимся в залоге у продавца для обеспечения исполнения покупателем его обязанности по оплате товара.

Предметом залога может быть всякое имущество, в том числе вещи и имущественные права, за исключением имущества, на которое не допускается обращение взыскания, требований, неразрывно связанных с личностью кредитора, в частности требований об алиментах, о возмещении вреда, причиненного жизни или здоровью, и иных прав, уступка которых другому лицу запрещена законом ( ГК РФ).

Руководствуясь вышеназванными нормами, а также ГК РФ, ст. 334.1, ст. 823 ГК РФ, п. 14 Постановления № 13/14, судьи сделали вывод о том, что товар продавался с учетом заключенных соглашений о предоставлении отсрочки погашения задолженности (коммерческого кредита). При этом указанный товар являлся предметом залога, возникшего в силу закона.

С учетом изложенного, поскольку иное не предусмотрено договором поставки, с момента передачи товара покупателю и до его оплаты товар, проданный в кредит, признается находящимся в залоге у продавца для обеспечения исполнения покупателем его обязанности по оплате товара.

При таких обстоятельствах судьи пришли к выводу о том, что в рассматриваемой ситуации задолженность перед налогоплательщиком нельзя признать сомнительным долгом, поскольку она обеспечена залогом.

Потребительские кредиты и займы будут выдаваться по новым правилам кредитный договор образец

С 1 июля 2014 г. отношения в сфере потребительского кредитования существенно изменятся в связи с тем, что был опубликован Федеральный закон от 21.12.2013 N 353-ФЗ “О потребительском кредите (займе)” (далее – Закон).

Закон содержит правила, по которым кредитные и некредитные финансовые организации будут предоставлять кредиты и займы гражданам для целей, не связанных с предпринимательской деятельностью.

В Законе определен порядок исчисления полной стоимости кредита, ограничены максимальные размеры неустойки, установлены подробные требования к содержанию и оформлению договоров потребительского кредита (займа).

Максимальную стоимость потребительских кредитов фактически будет определять Банк России

С 1 июля 2014 г. кредиторы не смогут произвольно устанавливать полную стоимость потребительских кредитов.

Закон содержит формулу для расчета их стоимости, а также определяет, какие платежи могут включаться в эту стоимость, а какие – нет.

Например, сумма страховой премии по договору добровольного страхования может включаться в стоимость кредита только в том случае, если заемщик в результате заключения такого договора получает более выгодные условия кредитования.

В Законе предусмотрен порядок определения среднерыночной стоимости потребительского кредита (займа). В то же время решение некоторых вопросов, касающихся данного процесса, возможно только после принятия Банком России необходимых подзаконных актов.

В частности, на усмотрение Банка России оставлено определение категорий потребительских кредитов. Закон содержит только показатели, которые Банк России должен будет при этом учитывать: сумма кредита, его срок, вид кредитора, цель и др. Но при этом не указано, обязаны ли разные категории кредитов (займов) отличаться по всем названным показателям.

Например, Банк России может определить, что ключевым для выделения кредита в отдельную категорию будет его размер и срок возврата. Таким образом, банки и микрофинансовые организации будут вынуждены выдавать кредиты данной категории в рамках единых ставок, хотя в настоящее время процентные ставки у этих организаций могут различаться в несколько десятков раз.

Все условия договоров потребительского кредита (займа) будут разделены на общие и индивидуальные кредитный договор образец

Закон разделит все условия потребительских кредитов на общие и индивидуальные. Отличия между ними состоят в том, что общие условия устанавливаются кредитором в одностороннем порядке в целях многократного применения. Индивидуальные условия, напротив, указываются в каждом договоре отдельно и применяются только в отношениях между кредитором и конкретным заемщиком.

К индивидуальным условиям кредитного договора (договора займа) согласно Закону, в частности, относятся размер кредита (займа), срок его возврата, процентная ставка и др. Закон требует, чтобы индивидуальные условия договора фиксировались в форме таблицы, которая в договоре будет размещаться непосредственно после информации о полной стоимости кредита.

В Законе не закреплены общие условия кредитования, однако из текста документа можно установить их примерный перечень. Так, кредиторы обязаны будут публиковать в местах оказания услуг информацию о предоставлении, использовании и возврате кредитов (займов). Указано, что общие и индивидуальные условия договора не должны противоречить опубликованным для всеобщего доступа сведениям.

Процедура изменения общих условий договора существенно отличается от процедуры изменения его индивидуальных условий. Кредитор вправе изменить общие условия договора в одностороннем порядке, если это не повлечет за собой возникновение новых или увеличение размера существующих денежных обязательств заемщика.

428 ГК РФ о договорах присоединения.

Таким образом, заемщик имеет право пойти в суд с требованием об изменении таких условий, если они явно обременительны для заемщика (например, снижают ответственность кредитора).

В отношении индивидуальных условий подобной оговорки нет, поэтому изменить их можно будет в общем порядке, предусмотренном гл. 29 ГК РФ (в том числе по соглашению сторон, по решению суда в случае существенного нарушения договора другой стороной и т.п.).

СУЩЕСТВЕННЫЕ УСЛОВИЯ ДОГОВОРА БАНКОВСКОГО КРЕДИТА

Вопрос о существенных условиях договора банковского кредита является весьма дискуссионным в научной литературе и поднимался неоднократно с момента принятия первой и второй частей Гражданского кодекса РФ, а также Федерального закона «О банках и банковской деятельности».

За это время многими авторами в качестве существенных выделялись следующие условия кредитного договора:

- о предмете договора; уплате процентов на денежную сумму, полученную в кредит; об определении процентов по договору; их размере и порядке уплаты;

- условия о процентах за кредит; стоимости иных банковских услуг; имущественной ответственности за нарушение договора; о порядке его расторжения и о предмете договора;

- условие об обеспечении кредитного договора;

- условие о размере кредита; сроке, на который он предоставлялся; процентных ставках за пользование; обеспечение возвратности кредита и порядок его предоставления;

Анализ судебной практики свидетельствует об отсутствии единого подхода к вопросу о существенных условиях договора банковского кредита. Так, в одном из своих Постановлений ФАС Московского округа указал, что, исходя из ст. 819 ГК РФ, существенными условиями кредитного договора являются размер и условия выдачи кредита, срок, на который предоставляются кредитные средства, проценты за пользование кредитом <1>. Однако ФАС Центрального округа заключил, что в соответствии с нормами гражданского законодательства стороны сами вправе определять порядок предоставления кредита <2>. ——————————— <1> См.: Постановление ФАС Московского округа от 21 сентября 2000 г. по делу N КГ-А40/4228-00; см. также: Постановление ФАС Московского округа от 28 сентября 2004 г. по делу N КГ-А40/8454-04; Постановление ФАС Московского округа от 16 сентября 2003 г. по делу N КГ-А40/6670-03. <2> См.: Постановление ФАС Центрального округа от 19 октября 1999 г. по делу N А08-1352/99-14.

Данная ситуация сложилась в связи с тем, что Гражданский кодекс РФ прямо не закрепляет перечень существенных условий для кредитного договора. Поэтому, раскрывая данные условия любого гражданско-правового договора, следует исходить из положений абз. 2 п. 1 ст. 432 ГК РФ, среди которых в первую очередь нас будут интересовать предмет договора и условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида.

Проблема специфики предмета договора банковского кредита в научной литературе является дискуссионной. В результате ученые разделились на два фронта. Одни полагают, что таковым являются денежные средства, предоставляемые заемщику и подлежащие возврату последним. Например, указано следующее: «Предмет договора — денежные средства (национальная и иностранная валюта), но не иные вещи, определяемые родовыми признаками»; «поскольку предметом кредитного договора являются деньги, обязательство банка носит денежный характер. При этом оно может быть выражено как в рублях, так и в иностранной валюте».

Другие авторы предполагают, что предметом всякого обязательства являются действия обязанных сторон: «Предметом кредитного договора являются действия банка-кредитора по предоставлению заемщику определенной денежной суммы в качестве кредита (обязательство на стороне кредитора) и действия заемщика по возврату полученной суммы кредита и уплате банку вознаграждения в виде процентов за пользование кредитом (обязательство на стороне заемщика)».

Заметим, что в Гражданском кодексе РФ под предметом договора понимаются объекты гражданских прав. Такой вывод следует из значения термина «предмет», в котором он употребляется применительно к «предмету договора» в Гражданском кодексе РФ. В статьях Гражданского кодекса РФ, где встречается слово «предмет» применительно к предмету сделки (договора, обязательства), оно обозначает именно объект гражданских прав (см.: абз. 2 п. 1 ст. 178, п. 2 ст. 275, п. 1 ст. 322, п. 1 ст. 336, абз. 2 ст. 398 ГК РФ).

Из этого следует, что для решения сложившейся дискуссии необходимо выяснить, что является объектом кредитных правоотношений.

Особенности кредитного договора Сбербанка

Сбербанк руководствуется достаточно лояльными требованиями к претендентам на получение ссуды. Для заключения договора нужно иметь удовлетворительный уровень заработной платы и неплохую долговую историю. Договорное обслуживание может протекать длительное время, так как максимальный возраст заемщиков поднят до 65-75 лет.

Берёте ли вы кредиты?

Да, это нормально 26.71%

Только в крайнем случае 24.02%

Приходилось, но больше не буду 18.12%

Нет, никогда не брал 31.15%

Проголосовало: 1374

Разновидности:

- Кредитный договор по потребительскому займу.

- По жилищному займу: ипотека, бесцелевой залоговый кредит.

- По выпуску и обслуживанию кредиток.

Сбербанк предлагает для активно пользующейся его услугами клиентуры особые условия. «Зарплатники» могут кредитоваться в более упрощенном формате. Они выступают привилегированной для совершения сделки категорией, и пакет документов, участвующий для подписания договора, для них упрощается.

Права и обязанности заемщика по договору кредитный договор образец

Обе стороны (в том числе все заемщики, участвующие в сделке) имеют конкретный перечень прав и обязанностей, что определяется внутрисистемными правилами и на уровне законодательства (ст. 819 ГК). Для банка должен быть обеспечен своевременный возврат долга с процентами и другими выплатами за счет заемщика (а также созаемщиков и поручителей).

Другие обязательства:

- Поддерживать материальное положение, необходимое для закрытия долга.

- Нести ответственность за свое имущество (его реализация при необходимости закрыть долг).

- Предоставлять замену гарантийного обеспечения в случае утраты изначального (залог, поручительство).

- При неисполнении обязательств в должном объеме выполнять требования Сбербанка по возврату всех долговых сумм в досрочном порядке.

- Не уступать свои права и обязанности третьим лицам без ведома Сбербанка.

Основным правом заемщика выступает возможность пользования заемными средствами. Остальные гарантии вытекают из обязанностей, возлагаемых на кредитодателя. Требования сверх этого недопустимы

Обязательства считаются исполненными при полном возврате причитающейся банку суммы (не важно, в день конечной даты или до нее)

За неисполнение обязательств должника сначала ждут штрафные санкции от банка, а затем уже от судебной системы в пользу банковской организации. Договор всегда содержит информацию по начислению пени из-за просрочек по платежам. Вынесение резолюции судебной инстанцией при этом регулируется законодательством.

Права и обязанности Сбербанка по договору кредитный договор образец

Наряду с вопросами относительно должника статья 819 ГК включает в себя права и обязанности кредитора. Сбербанк должен предоставить заемные средства в определенном размере и на принятых условиях. Далее он обязан придерживаться того порядка обслуживания, который прописан в документе.

Обязанности:

- Производить перечисление денежных средств со счета (при платежном поручении банку) с учетом установленных дат и в нужном цифровом значении.

- Осуществлять информационное сопровождение клиента о наличии просрочки по оплатам и необходимости их свершения в определенном размере.

- Проводить ситуативное информирование по запросу заемщика о текущем графике платежей: суммарный остаток, объем единичных будущих платежей и их даты.

Права:

- В одностороннем порядке изменять индекс ставки в сторону снижения.

- Самостоятельно снижать величину неустойки по просрочкам.

- Требовать досрочный возврат долга, процентов и пени (при их наличии).

- В ситуации с просрочкой требовать проведение дальнейших оплат для погашения по определенной очередности: просроченные проценты, просроченная задолженность, неустойка и т.д.

- Поручать третьим лицам совершение действий, способствующих погашению кредита должником (при оставлении прав на его ведение у себя), при этом предоставляя им договорные сведения.

- Уступать полностью права и обязанности.

Два последних пункта подразумевают пользование услугами коллекторских агентств для закрытия задолженности. Стоит понимать, что подобные организации работают на легальной и нелегальной основе. Сбербанк как известное кредитно-финансовое учреждение не станет обращаться за услугами к неаккредитованным коллекторам.

Заключения кредитного договора

До заключения проекта договора кредитор просит предоставить документы, которые удостоверяют платежеспособность заемщика. Список нужных документов не оговаривается законом, обычно список составляет кредитор. После представления всех нужных документов заемщик пишет кредитную заявку (заявление о ходатайстве о предоставлении кредита). В кредитной заявке указываются обычно следующие пункты:

- сумма кредита;

- цель кредита;

- в определенных случаях желаемая процентная ставка;

- предполагаемый срок;

- указание о предоставлении банку обеспечения: поручительства, банковской гарантии, залога.

Чтобы кредитный договор являлся заключенным нужно исполнение двух условий:

- оформление письменного соглашения;

- достижение соглашения по различным существенным условиям.

Датой выдачи кредита может являться дата списания с корреспондентского счета кредитора денег (к примеру, с помощью кредитной карты) или дата зачисления на расчетный счет заемщика денег. Порой списание денег с корреспондентского счета кредитора и зачисления их на расчетный счет заемщика всего несколько недель занимает. Потому определение данного срока имеет для выяснения даты большое значение, с которой начисляются проценты.

Стороны по договору кредитный договор образец

Кредитный договор может заключаться в следующих вариантах:

- кредитная организация – частное лицо. Деньги предоставляются банком или МФО. Предполагается, что заемщик берет деньги не на развитие бизнеса, а на решение личных проблем — покупку авто или квартиры, лечение, отдых и т. д.;

- кредитная организация — юридическое лицо. Заемщиком становится предприятие, нуждающееся в пополнении оборотных средств, покупке зданий или оборудования. Деньги выдаются под залог. Учредители или руководитель становятся поручителями по договору;

- частное лицо – частное лицо. Деньги передаются по простой расписке. Заверение у нотариуса не требуется. Чтобы документ был признан судом, в нем должны быть указаны паспортные данные, адреса проживания сторон, сумма, условия возврата и т. д. Законодательно образец заполнения не предусмотрен.

Еще один вариант кредитования, когда юридическое лицо занимает деньги у частного, не так распространен, как ситуации описанные ранее. Но и они имеют право на существование, например, учредитель одалживает деньги предприятию, инвестирует в определенный проект и т.д.

Образец кредитного договора с потребителями

Как выглядит кредитный договор образец:

- Общие условия, как указано в ч. 3 ст. 5 закона № 353-ФЗ, устанавливаются кредитором в одностороннем порядке и в дальнейшем применяются многократно. К ним относятся:

- название кредитора, адрес его местонахождения, номер лицензии;

- предмет соглашения;

- порядок предоставления займа (срок, способ);

- права и обязанности сторон.

Эти условия принимаются заемщиком путем присоединения к кредитному договору в целом (п. 1 ст. 428 ГК РФ).

- Индивидуальные условия перечислены в ч. 9 ст. 5 закона № 353-ФЗ:

- предоставляемая сумма, валюта;

- срок возврата;

- информация о платежах, порядке их совершения;

- способы обмена информацией между кредитором и заемщиком и т. д.

Образец кредитного договора можно скачать здесь: Кредитный договор — образец.

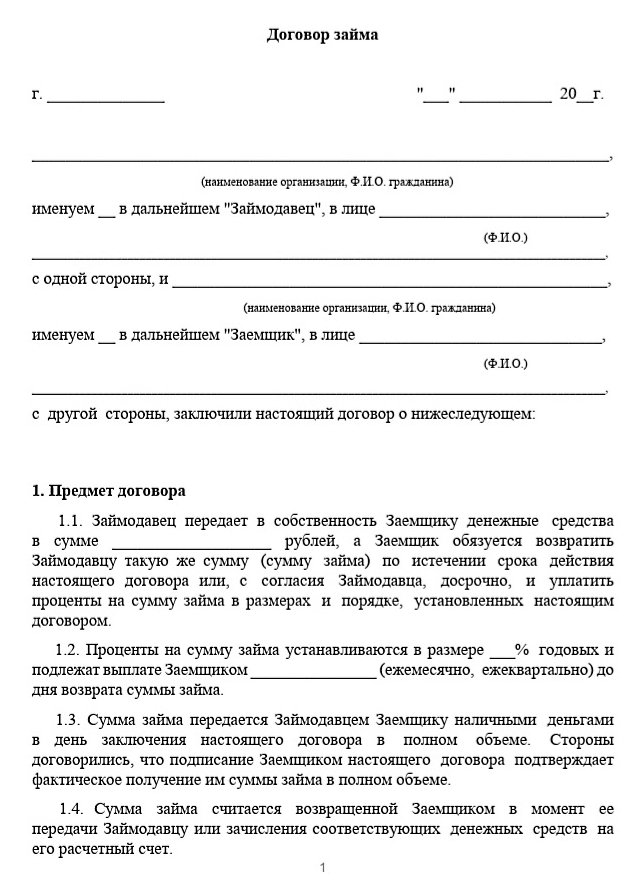

Кредитный договор

КРЕДИТНЫЙ ДОГОВОР № кредитный договор образец

г. «» г. в лице , действующего на основании , именуемый в дальнейшем «Банк», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Ссудозаемщик», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. Банк предоставляет Ссудозаемщику кредит на (цель кредита).

2. Общий размер кредита — рублей рублей.

Кредит предоставляется на оплату .

3. Ссудозаемщик обязуется погасить кредит до «» года.

Погашение ссуды осуществляется путем . При непоступлении средств в погашение кредита в указанный срок задолженность по ссуде, включая проценты, вносится на счет просроченных ссуд и списывается со счета № в банке.

4. За пользование кредитом Ссудозаемщик вносит плату в размере % годовых.

Проценты начисляются и взыскиваются Банком ежемесячно после числа каждого месяца в бесспорном порядке инкассовым поручением с расчетного счета Ссудозаемщика.

Отсчет срока по начислению процентов начинается с даты выдачи средств со ссудного счета и заканчивается датой зачисления средств в погашение кредита на ссудный счет Ссудозаемщика.

В случае непоступления на счет Банка средств в погашение причитающихся со Ссудозаемщика процентов до числа следующего месяца причитающиеся со Ссудозаемщика проценты по кредиту считаются как несвоевременно оплаченные.

В случае нарушения срока погашения кредита и уплаты процентов Банк взыскивает штраф в размере % от непогашенной суммы задолженности кредита за каждый день просрочки.

5. Ссудозаемщик обязуется исполнять следующие обязательства:

— предоставить в Банк для оформления и выдачи кредита следующие документы, оформленные в соответствии с действующей банковской практикой:

— устав, баланс, свидетельство о государственной регистрации;

— срочное обязательство по сумме и сроку погашения кредита;

— карточку с образцами подписей и оттиском печати, заверенную в установленном порядке;

— использовать полученную ссуду на предусмотренные договором цели, своевременно погасить полученный кредит вместе с начисленными процентами, предоставить Банку право контролировать целевое использование кредита.

При нецелевом использовании кредита, а также невыполнении других условий договора Банк вправе предъявить ссуду к досрочному взысканию.

6. Банк, руководствуясь предметом договора, обязуется ежемесячно начислять проценты за пользование кредитом и взыскивать их с расчетного счета Ссудозаемщика инкассовыми поручениями.

7. Разногласия, возникающие в процессе выполнения условий данного договора, предварительно рассматриваются сторонами в целях выработки взаимоприемлемого решения с оформлением двустороннего протокола рассмотрения.

При невозможности урегулирования споров и разногласий путем двустороннего соглашения они передаются на рассмотрение в органы арбитражного суда или суда.

8. Ни одна из сторон не имеет права передавать свои права и обязанности по настоящему договору третьим лицам без письменного на то согласия другой стороны.

9. Настоящий договор составлен в трех экземплярах: первый и третий хранятся в Банке, второй — у Ссудозаемщика.

Настоящий договор вступает в силу с момента его подписания и действует до прекращения отношений по нему.

Все приложения к договору являются его неотъемлемой частью кредитный договор образец.

Всякие изменения и дополнения к настоящему договору будут действительны лишь при условии, если они совершены в письменной форме и подписаны обеими сторонами.

Действие настоящего договора может быть прекращено односторонне и по предварительному извещению Ссудозаемщика при условии, что он полностью вернет ссуду вместе с процентами по ней.

Сторона, для которой создалась невозможность исполнения обязательств по договору, обязана (не позднее дней с момента их наступления) в письменной форме уведомить другую сторону для принятия соответствующего решения.

9. РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

Банк

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Ссудозаемщик

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Что такое письменная форма кредитного договора

Согласно ст. 160 Гражданского кодекса РФ сделку в письменной форме стороны совершают путем составления документа, подписанного сторонами. При этом в документе прописываются существенные условия. Например, в нашем случае существенные условия кредитного договора.

Вышеуказанные нормы позволяют некоторым гражданам утверждать, что кредитный договор всегда должен быть составлен на одном документе. И обязательно подписан сторонами. И если такого документа нет (например, кредитная карта пришла почтой), то и не может идти речи о заключении договора. А значит, не надо платить проценты. И можно смело и безбоязненно использовать деньги.

Однако это не так. Анализ судебной практики свидетельствует, что подтвердить соблюдение письменной формы договора могут другие документы. Есть в ГК РФ понятия о предложении (оферта) и акцепте (ст. 432, 433). Одна сторона – кредитор (банк) направляет другой (гражданину) предложение воспользоваться услугами банка. Вместе с таким предложением банк одновременно направляет документы. которые содержат информацию об условиях предоставления кредита. О существенных условиях кредитного договора.

Из ст. 820 ГК РФ не следует, что кредитный договор – это исключительно единый документ. Это может быть заполненное от заемщика заявление на предоставление кредита. Не абстрактного, а конкретной суммы, целей (для целевых видов кредита), сроков кредитования. И банк спокойно принимает предложение клиента и переводит деньги. Это тоже кредитный договор, хоть и не в форме единого документа. Погашение кредита путем внесения платежей – это тоже действия, подтверждающие заключение кредитного договора.

Понятия займа и кредита

Заимствование и кредитование имеют древние корни. Еще 3000 лет назад в Ассирии, Вавилоне и Древнем Египте практиковали кредитно-заемные отношения, но условия их не сравнить с сегодняшними. В наши дни договоры займа и кредита — это не только неотъемлемая часть экономики любой страны, но и фундамент для отдельного рода отношений между людьми.

Сегодня эта разновидность договорных отношений пользуется огромной популярностью как среди обычных граждан, так и юридических лиц и даже у государства, его субъектов и муниципальных образований.

Указанные определения позволяют говорить о гражданско-правовой природе этих соглашений, целью которых является предоставление финансовых услуг. И все же на практике присутствует подмена одного договора другим.

Принципиальное значение для определения вида сделки имеет сравнительная характеристика договора займа и кредитного договора. Это связано с тем, что в научной среде нет единого мнения относительно их соотношения. Так, существует три основные точки зрения по этому вопросу:

- Соглашение о кредитовании является одной из форм получения заемных средств.

- Контракты имеют схожесть в их характере, но являются самостоятельными сделками.

- Заемные правоотношения представляет собой форму кредита.

Бесплатно составьте любое соглашение с помощью специального конструктора договоров от КонсультантПлюс.