Можно ли погасить кредит материнским капиталом

Содержание:

- Можно ли маткапиталом погасить кредит?

- Погашение материнским капиталом действующей ипотеки

- Требования государства к кредиту для погашения материнским капиталом

- Как законно погасить кредит материнским капиталом

- Предложения банков

- Способы использования материнского капитала

- Как погашать

- Как погасить любой кредит материнским капиталом

- Какой кредит можно погасить материнским капиталом

Можно ли маткапиталом погасить кредит?

Многие сограждане активно используют маткапитал для погашения кредита сразу по нескольким причинам: есть возможность расходовать средства до того, как ребенку исполнится 3 года; можно снизить свою финансовую нагрузку и размер конечной переплаты.

Погашение образовательных кредитов законом не предусмотрено, как, собственно, и иных займов, никак не связанных с улучшением жилищных условий.

Требования, предъявляемые к кредиту

Если семья решила направить средства семейного сертификата на погашение имеющегося займа, необходимо убедиться, что подобный вариант разрешен законом. Требования к кредиту выглядят следующим образом:

целевое использование – на покупку или строительство жилья (важно, чтобы этот пункт обязательно был прописан в кредитном договоре);

не предусмотрена выдача денег наличными – в этом случае клиент может воспользоваться средствами не по назначению и направить их на совсем иные нужды (поэтому оформлять нужно кредит с переводом на банковский счет или, еще лучше, непосредственно продавцу недвижимости);

приобретаемое жилье – пригодно для проживания (существуют требования к наличию коммуникаций);

купленная недвижимость становится общей собственностью всех членов семьи (если квартира передается банку в залог, то заемщик должен принести в ПФР письменное обязательство включить детей и супруга в состав собственников в течение 6 месяцев с момента снятия обременения).

Микрозаймы, автокредиты, образовательные и товарные кредиты исключены из списка обязательств, которые можно погасить маткапиталом. Нельзя использовать его и для выплаты потребительского кредита без указания жилищной цели.

Ипотека и потребительский кредит

Многие граждане, слыша о необходимости указания целей в виде покупки жилья, сразу думают об ипотеке. В России это понятие воспринимается не совсем так, какое оно есть в действительности. В классическом понимании ипотека – это кредит, выдаваемый под залог недвижимости. При этом сами деньги необязательно должны идти на покупку жилья. Бывает и так, что потребительские кредиты выдаются конкретно на улучшение жилищных условий. Поэтому и тот, и другой при определенных условиях можно погасить маткапиталом.

Важно не столько название кредита и заключаемого с банком договора, сколько целевое использование денег. Ипотека сегодня является самым выгодным займом, поэтому предпочтительнее оформлять его

Кому-то покупка квартиры по потребительскому кредиту может показаться более удобной, ведь в качестве залога такая недвижимость не предоставляется. Обеспечение может отсутствовать совсем или выступать в виде другой недвижимости, автомобиля, банковской гарантии

Ипотека сегодня является самым выгодным займом, поэтому предпочтительнее оформлять его. Кому-то покупка квартиры по потребительскому кредиту может показаться более удобной, ведь в качестве залога такая недвижимость не предоставляется. Обеспечение может отсутствовать совсем или выступать в виде другой недвижимости, автомобиля, банковской гарантии.

Особенности погашения

Если все условия соблюдены, то направить деньги на погашение потребительского кредита можно. Однако использовать средства из маткапитала разрешается на уплату:

- первоначального взноса;

- основной задолженности (тела кредита);

- начисленных процентов.

Направить деньги на оплату дополнительных комиссий, штрафов или пени нельзя – такое заявление ПФР точно отклонит.

Законом предусмотрено погашение ранее оформленных кредитов, даже если взяты они были раньше, чем семья оформила материнский капитал.

Погашение материнским капиталом действующей ипотеки

Сразу стоит отметить, что погасить капиталом можно только тот кредит, который был выдан на улучшение условий проживания семьи, и соответствующее целевое использование средств должно быть указано в договоре. Если же семья оформила кредит под собственную недвижимость, а деньги направила на другие цели, то погасить остаток задолженности капиталом не удастся. Заемщиком по договору может быть как мать, которая имеет право на материнский капитал, так и отец ребенка, но только при условии, что они состоят в официальном браке.

Для погашения ипотеки, в первую очередь, необходимо обратиться в Пенсионный фонд и оформить сам сертификат на капитал.

Далее процедура выглядит следующим образом:

- Обращение в банк, где необходимо сообщить о своем намерении сделать досрочное погашение и получить справку об остатке задолженности. Также целесообразно сразу написать заявление о внеплановом погашении, так как большинство банков требует заранее в письменном виде уведомлять о любых погашениях больше обязательного платежа.

- Обращение в Пенсионный фонд и передача необходимого пакета документов, а именно:

- документ, который подтверждает личность лица-владельца сертификата (мать, отец или опекун);

- заявление на выплату материнского капитала установленной формы;

- сертификат на материнский капитал (при его утере необходимо оформить заранее дубликат в Пенсионном фонде);

- кредитный договор (обязательно должно быть указано целевое использование средств, которое подразумевает улучшение жилищных условий семьи);

- справка из банка с указанием текущего остатка по кредиту;

- нотариально заверенное обязательство собственника недвижимости оформить жилье на всех членов семьи после закрытия кредита и снятия обременения банком;

- дополнительные документы по запросу Пенсионного фонда (доверенность, если документы подает доверенное лицо; решение суда, если один из родителей лишен родительских прав и т.д.).

- Пенсионный фонд принимает документы и выдает заявителю расписку.

- Решение будет принято не позже 2 месяцев. После чего заявителя об этом уведомят письменно.

- При положительном решении банк перечисляет средства на ссудный счет заемщика. Материнский капитал невозможно получить наличными, поэтому попытки обналичить средства подобным способом бесполезны.

На протяжении срока рассмотрения документов в ПФ заявитель имеет право пересмотреть свое решение и аннулировать свое заявление. Для этого необходимо написать новое заявление.

Если заемщик не обращается для пересчета графика, то при аннуитетном графике платеж останется на прежнем уровне, но сократится срок погашения кредита и итоговая переплата. При желании уменьшить обязательный платеж необходимо обратиться в банк и написать соответствующее заявление. После изменения графика, его новый расчет должен быть предоставлен заемщику.

Материнский капитал может быть направлен только на погашение основного долга или процентов. Запрещено его использование для погашения каких-либо штрафных санкций.

Если суммы капитала достаточно для полного погашения остатка, то далее необходимо выполнить действия, направленные на снятие обременения. После этого собственник обязан выполнить свое обязательство и оформить недвижимость в долевую собственность всех членов семьи. Если этого не выполнить, то Пенсионный фонд имеет право в судебном прядке отозвать выплату.

Требования государства к кредиту для погашения материнским капиталом

Законодательство РФ жестко регулирует требования для погашения кредита материнским капиталом. Кредит можно погасить только, если он находится в рамках улучшения жилищных условий. Чтобы погасить кредит, в том числе ипотечный, нужно собрать полный пакет документов и обратиться в органы Пенсионного фонда РФ и ожидать его решения. Если кредитная организация действует в рамках закона, то ответ будет положительным.

Организацией, которая может выдать кредит может быть:

- Банк, имеющий лицензию;

- Кредитный потребительский кооператив;

- Иная организация, выдавшая кредит под залог недвижимости.

Покупка жилья в ипотеку

С помощью выданного государственного сертификата о получении материнского капитала можно внести первоначальный взнос по ипотеке. Кстати, чтобы получить денежные средства на улучшение жилищных условий не нужно ждать, когда ребенку исполнится три года. Также, если ипотека была оформлена ранее, то с помощью сертификата можно внести часть средств в качестве досрочного платежа. Чтобы ПФР перечислил денежные средства в банк нужно написать заявление по направлению улучшение жилищных условий и предоставить полный пакет документов.

Приобретение жилого дома, либо постройки

Отличным вложением материнского капитала будет вложение в строительство или приобретение жилого дома. Суммы в 453 026 рублей хватит на то, чтобы добавить денег к приобретению дома, начала постройки или же отделки. Опять же немаловажным пунктом является то, что участок земли должен быть оформлен на того, кто получает государственный сертификат. Как и во всех остальных случаях тут потребуется полный перечень документов, в который будет входит, в случае со строительством, копия разрешения на строительство и заявление.

Реконструкция жилого помещения

Если же дом уже построен и увеличить площадь возможно своими силами, не обращаясь в строительную фирму, деньги можно направить на его реконструкцию. Реконструкция – это проведение работ по увеличению общей площади дома. Понятие реконструкции довольно обширное, поэтому чтобы уточнить что именно входит в это понятие, нужно обратиться в соответствующие органы.

Компенсация затрат на строительство

Компенсация затрат на строительство подходит в том случае, если средства уже были вложены и постройка жилого помещения завершена. Естественно, сам факт затрат нужно подтвердить и собрать пакет документов, подтверждающий затраты и документы на собственность. Лицо, оформляющее сертификат на данную услугу, должно иметь в собственности данный жилой объект.

Обмен жилья на большее по площади

Воспользоваться этой услугой возможно только через ипотеку, потому что в данной недвижимости собственником должен являться и ребенок, так же переводить сумму на счет продавца будут в течение двух месяцев. Мало кто из продавцов пойдет на такие условия. Это большой риск. Тем более в этом случае ребенок должен достигнуть возраста трех лет, в случае с ипотекой ждать не нужно.

Покупка товаров и услуг для реабилитации детей

Направить средства материнского капитала можно на компенсацию расходов на приобретение товаров и услуг для детей инвалидов. Перечень услуг и товаров, которые можно покрыть сертификатом можно уточнить в соответствующих органах, в первую очередь в бюро медико-социальной экспертизы (МСЭ). Приобретение услуг должно подтверждаться договорами о купле-продаже, товарными и кассовыми чеками, которыми подтверждается оплата товара или услуги.

Как законно погасить кредит материнским капиталом

Порядок погашения кредита материнским капиталом зависит от цели, на которую направляются деньги.

Если вы погашаете материнским капиталом имеющуюся ипотеку, сначала посетите банк, где она открыта, с паспортом и ипотечным договором и закажите справку об остатке задолженности. Она будет готова через несколько дней.

Следующий адрес, по которому вы должны обратиться — отделение ПФР. Посещать отделение, впрочем, необязательно. Можно подать документы онлайн через портал госуслуг или личный кабинет на сайте ПФР. Или подать документы в бумажном виде через многофункциональный центр государственных и муниципальных услуг (МФЦ).

В ПФР захотят видеть такой набор документов:

- паспорт ипотечного заёмщика;

- заявление о погашении ипотеки материнским капиталом — бланк вам выдадут в ПФР или МФЦ, при подаче через интернет заполняется онлайн;

- сертификат на материнский капитал;

- договор ипотечного кредитования с банком;

- справка банка об остатке задолженности;

- свидетельство о праве собственности или выписка из Единого государственного реестра недвижимости (ЕГРН) и договор купли-продажи или долевого участия, если приобретали новостройку, на квартиру или дом;

- реквизиты для перечисления денег.

Если вы погашаете не ипотечный, а иной жилищный кредит, набор документов тот же, но вместо ипотечного договора подаётся тот кредитный договор, что у вас есть. Но в нём должно быть указано, что кредит выдан именно целевой жилищный.

Когда кредит взят на строительство или реконструкцию жилья, функцию правоустанавливающего документа на жилое помещение выполняет не договор купли-продажи, а подтверждение, что объект введён в эксплуатацию.

Если просите деньги у ПФР на строительство или реконструкцию, набор документов такой:

- паспорт заявителя и подтверждение регистрации места жительства или пребывания, если это отдельный документ;

- сертификат на материнский капитал;

- паспорт второго родителя, если тот участвует в строительстве;

- свидетельство о браке;

- правоустанавливающий документ на землю, где планируется построить дом или расположен реконструируемый объект — земля обязательно должна быть в собственности;

- правоустанавливающий документ на реконструируемое жильё;

- разрешение на строительство или реконструкцию;

- обязательство выделить доли второму родителю и детям не позже чем через полгода после получения кадастрового паспорта на дом;

- реквизиты для перечисления денег.

Процедуры оформления единовременной и ежемесячной выплат не меняется от ваших планов распорядиться этими деньгами. Как бы вы ни рассчитывали их потратить, ПФР интересует только, положена ли вам любая из них.

Единовременные денежные выплаты из материнского капитала делались в 2015 и в 2016 годах. Это была помощь государства семьям с детьми в условиях ухудшения экономической ситуации. Получить можно было в общей сложности 45 тыс. рублей: 20 тыс. в 2015 и 25 тыс. в 2016 году. В 2017 и 2018 годах такие выплаты не делались, не запланированы они и на 2018 год. А те, кто их получил, могли распорядиться ими, как хотели — в том числе и погасить кредит частично или, если остаток задолженности был невелик, полностью.

С 2018 года обладатели сертификата на материнский капитал вправе рассчитывать на ежемесячную выплату при таких условиях:

- Ребёнок, на которого полагается сертификат на материнский капитал, родился или усыновлён не раньше 1 января 2018 года.

- Доля каждого члена семьи в её совокупном доходе не больше 1,5 прожиточного минимума трудоспособного человека в регионе проживания семьи.

Выплата полагается семье, пока ребёнку не исполнится полтора года. Второе ограничение — остаток материнского капитала, выделенного на ребёнка, должен быть достаточным для очередной выплаты.

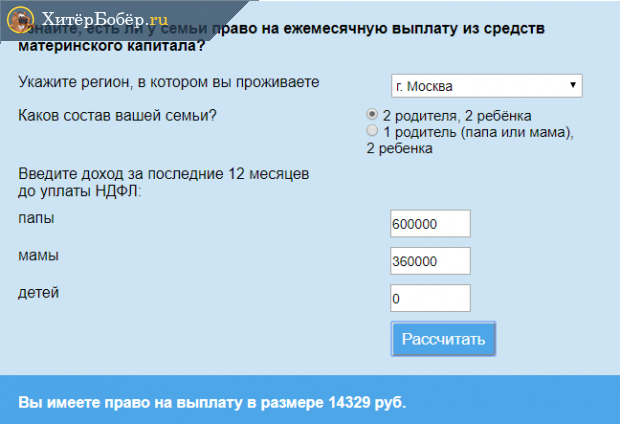

Предельный доход семьи и размер выплаты зависят от региона. Например, в Белгородской области доход полной семьи с двумя детьми должен быть не больше 53 970 р. в месяц, а выплата равна 8 291 р. В Москве — 112 686 и 14 329 р. соответственно.

Узнать, позволяет ли доход семьи претендовать на выплату можно с помощью калькулятора на сайте ПФР.

Пример расчёта, имеет ли право на ежемесячную выплату из материнского капитала полная семья из Москвы, где доход отца равен 50 тыс. рублей в месяц, а матери — 30 тыс. рублей

Пример расчёта, имеет ли право на ежемесячную выплату из материнского капитала полная семья из Москвы, где доход отца равен 50 тыс. рублей в месяц, а матери — 30 тыс. рублей

Чтобы получить ежемесячную выплату, надо предоставить в ПФР такие документы:

- паспорт заявителя;

- свидетельства о рождении детей;

- справки о доходах всех членов семьи;

- основание не учитывать доходы второго родителя, если тот лишён родительских прав, отбывает наказание, заключён под стражу или находится на принудительном лечении по решению суда;

- реквизиты для перевода денег.

Предложения банков

Чтобы взять кредит под средства, предусмотренные государством, нужно найти банковское учреждение, которое предлагает эту программу.

При этом существует два варианта применения финансовых ресурсов, положенных по МСК:

- Использовать ресурсы для погашения процентов по уже оформленному кредитованию.

- Оформить новый договор и внести первый взнос за счет маткапитала. Сделать это можно сразу после получения сертификата.

Для заключения нужно будет представить сотруднику банковского учреждения сертификат о выдаче конкретному лицу маткапитала, а также справку из Пенсионного фонда об остатке средств на том счете, куда будут переводиться финансы.

И также можно взять заём, который будет направлен на улучшение жилищных условий. Это может быть покупка квартиры либо ее доли, возведение жилплощади, реконструкция жилья, которое имеется в распоряжении.

Оформление кредитных продуктов под МСК предлагают следующие банковские учреждения:

- Сбербанк. Можно взять ссуду на приобретение нового либо строящегося жилья под процент от 4,1%. Об ипотеке под МК в Сбербанке читайте тут.

- ВТБ. Предлагает займы для покупки жилья на первичном либо вторичном рынке. Ставка начинается от 7,4.

- Росбанк Дом. Можно взять займы для покупки новой или строящейся недвижимости под ставку от 3,5%.

- МКБ Банк. Кредитное предложение на покупку недвижимости (новой или строящейся) под процент от 6.

- Юникредит. Займы на приобретение жилья от 6%.

Многие банки предлагают ссуды наличными под материнский капитал. Предложения отличаются по размеру суммы, срокам кредитования, ставке, порядку оформления.

Один из банков, предлагающих такой продукт — Россельхозбанк. Маткапитал в этом случае может применяться как первоначальный взнос или для уплаты процентов. Сотрудники рассматривают заявки в течение трех суток.

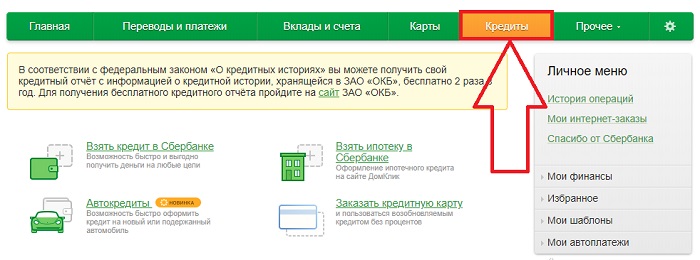

Займы под маткапитал оформляются и в Сбербанке. Для оформления их нужно следующее:

- Возраст старше 21 года.

- Зарплатная карта Сбербанка или справка от работодателя по форме 2-НДФЛ.

- Первоначальный взнос. Минимальный размер его составляет 10%, но для повышения шансов на одобрение рекомендуется, чтобы он был около 30%.

- Предоставление оригинала договора на покупку жилплощади.

ВТБ также предлагает оформление ипотеки под государственную поддержку. Приобрести можно первичную или вторичную недвижимость. Условия достаточно лояльны для клиентов. Ставка составляет от 6,1%.

Такие банки, как Открытие и Росбанк, также предлагают ссуды на достаточно выгодных условиях. От клиента требуется документальное подтверждение жилплощади и подтверждение платежеспособности.

Каждый банк может устанавливать свои требования по отношению к заемщикам, но есть и общие критерии. К ним относится наличие платежеспособности, официальное место работы, хорошая кредитная история, а также залоговое имущество, под которое будет оформляться программа.

Сумма кредитования определяется выбранным предложением, целями оформления и уровнем платежеспособности заемщика. Сроки же погашения могут составлять 3-10 лет и более.

Стоит учитывать, что список документов, которые нужны для оформления заём под МСК, не универсальный и определяется конкретным финансовым учреждением.

Стандартный набор их может быть следующим:

- Оригинал и ксерокопия сертификата о выдаче маткапитала.

- Справка, подтверждающая доходы.

- Справка из отделения ПФ по месту проживания владельца сертификата.

- Паспорт.

- Документы на недвижимость, которую планируется приобрести за счет ссуды.

Выплата задолженности может быть поэтапной:

- Посредством погашения части долга деньгами из семейного капитала.

- Путем оформления плана погашения задолженности, по которому семья будет каждый месяц вносить платежи.

Для погашения остатка долга можно обратиться в отделение финансовой организации, воспользоваться банкоматом или электронной платежной системой.

Условия будут отличаться в зависимости от конкретного банка. В определенных случаях использовать материнский капитал для погашения потребительского или ипотечного кредита возможно, но это должен быть целевой заём.

Применение средств на цели, не установленные законом, запрещено.

Способы использования материнского капитала

Капитал может быть потрачен при ипотечном кредите несколькими способами:

- Оплата первоначального взноса. По такой схеме работают не все банки, поэтому при первичной консультации необходимо обязательно сообщить сотруднику банка, что первый взнос оплачивается за счет капитала. В любом случае, большинство банков не разрешают использовать капитал, как 100% взноса. В таком случае заемщику нужно, по крайне мере, 5% от стоимости жилья заплатить за счет личных средств (привлекать капитал таким образом можно только после того, как ребенку исполнится три года).

- Погашение основного долга раньше срока. Этот способ интересен, когда ипотека была оформлена до того, как возникло право на материнский капитал. Он наиболее удобен для обеих сторон. Заемщик делает досрочное погашение, за счет чего может уменьшить обязательный платеж или срок кредитования. Для банка же такая процедура не несет каких-либо рисков.

- Оплата процентов по кредиту. Такая схема используется крайне редко. Для заемщика она интересна только в том случае, если он не планирует в будущем совершать досрочное погашение. Банк же получает гарантию того, что проценты будут уплачены.

Если потенциальный заемщик планирует использовать материнский капитал в качестве первого взноса, то необходимо выбрать банк и программу кредитования, которая это допускает.

Требования к заемщикам по таким кредитам могут быть ужесточены, так как процедура несет определенный риск для финансового учреждения. Не стоит оформлять договор задатка или аванса до получения согласия банка.

В кредитное учреждение, кроме стандартного пакета документов, необходимо еще предоставить и сертификат на материнский капитал и справку из Пенсионного фонда, в которой указан остаток средств на счете. После рассмотрения документов и принятия положительного решения можно назначать дату подписания купли-продажи и кредитного договора. Далее процедура будет выглядеть таким образом:

- После заключения договора необходимо зарегистрировать его в государственном реестре, согласно действующему законодательству.

- Зарегистрированный договор предоставляется в банк, и он осуществляет выдачу кредитных средств (безналичное перечисление продавцу или предоставление ему доступа в сейф, куда средства были заранее заложены).

- В банке заемщик получает справку об остатке задолженности, и вместе с другими документами передает в Пенсионный фонд.

- Пенсионный фонд рассматривает документы (обычно это занимает до двух месяцев). В случае одобрения, уведомляет заемщика и перечисляет средства по безналичному расчету на ссудный счет заемщика.

- Банк пересчитывает график и, таким образом, уменьшает обязательный платеж.

Участие материнского капитала не только позволяет значительно уменьшить затрату собственных средств при покупке недвижимости, но и увеличивает сумму кредита, на которую заемщик может рассчитывать исходя из своих доходов.

Использовать капитал в качестве первого взноса возможно только в том случае, если еще не было ни одной его выплаты. Если снятие средств уже осуществлялось, например, на учебу ребенка, то направлять капитал можно только на погашение ипотеки.

Внести деньги госпрограммы для оплаты ипотечного кредита можно тремя способами.

Погашение процентов

Это второй вариант использования маткапитала. Выгоден он тем, кто не собирается закрывать займ досрочно. Оплатив проценты, останется выплачивать только сумму основного долга. Тем самым возможно уменьшить сумму ежемесячного платежа, что облегчит финансовую нагрузку. После выплаты процентов кредитор должен рассчитать сумму ежемесячного взноса и предоставить новый график платежей.

Часто используемый на практике способ реализации сертификата для погашения ипотеки. Он выгоден заемщику. Выплатив основную часть долга можно уменьшить не только помесячную выплату, но и срок кредитования. По этой причине большинство заемщиков используют данный способ.

Если сумма господдержки достаточна для полного закрытия договора жилищного займа, то лучше всего воспользоваться данным шансом. Объявите о своих намерениях банку и попросите сделать полный перерасчет на момент погашения кредита. Так как ПФ будет рассматривать заявление не менее 30 дней, а при положительном ответе еще месяц понадобится на перевод денег на счет кредитной организации, учитывайте эти временные рамки при перерасчете.

Как погашать

Если договор целевого жилищного кредита уже оформлен, часть долга можно погасить средствами МК.

Строительство дома

МК на строительство частного дома разрешено тратить, не дожидаясь, когда исполнится 3 года второму ребенку. Им можно оплачивать возведение индивидуального жилья через участие в жилищных и накопительных кооперативах, ЖСК, погашать ипотеку на покупку готового и строящегося дома, а также долг по ранее заключенному кредитному договору. ПФР переведет деньги тому, кто отчуждает жилье.

При самостоятельном строительстве или реконструкции частных жилых домов или выполнении указанных работ с привлечением подрядчиков деньги поступают на счет обладателя сертификата МК. Жилищный займ следует оформлять в кредитной организации (включая КПК), получившей лицензию на этот вид деятельности не менее трех лет назад. Средствами МК можно внести первый взнос по кредиту, оплатить проценты или погасить долг.

Нельзя рассчитаться по ранее оформленному займу, полученному на ремонт или реконструкцию дома. В этом случае рекомендуется оформлять компенсацию понесенных расходов, если были использованы свои или заемные средства. При этом все правоустанавливающие документы на дом и земельный участок должны быть оформлены, все произведенные изменения согласованы, а площадь дома приращена на единицу (комната, мансарда, чердак и т.д.).

Если дом построен своими силами, затраты также компенсируют. Нужно, обратившись к технической экспертизе, получить заключение, что возведен именно жилой дом (фундамент, стены, крыша), на него и участок земли оформить права собственности, включив детей.

На автомобиль

Вопрос погашения автокредитов материнским капиталом обсуждается давно, но в законе такая возможность отсутствует. Причин этому несколько:

- в сравнении с недвижимостью автомобили быстро теряют цену, и материнский капитал обесценится

- трудно контролировать использование помощи государства на благо детей

- чиновники считают это легальным способом обналичивания капитала

Прямым путем это не получится, а за мошеннические действия можно получить уголовное наказание. Кроме федеральной программы в каждом регионе принята своя социальная программа поддержки семей. В некоторых субъектах федерации разрешается использовать эту часть субсидии для приобретения автотранспорта, мебели, вещей длительного пользования.

Покупка жилья

МК разрешено направить на потребительский кредит для покупки готового или строящегося жилья: квартиры, частного дома или коттеджа на участке земли, а также для рефинансирования ранее оформленных кредитов. При этом на всех членов семьи необходимо оформить право долевой собственности. Сделку обязательно требуется согласовать с ПФ РФ и одобрить в нем. Жилье должно быть с удобствами, со степенью износа не более 50%.

Условие финансирования средствами МК:

- недвижимость находится в РФ

- у семьи нет другого жилья

- приобретаемое жилье не в аварийном состоянии

- площадь на каждого члена семьи 18 кв.м. и больше

Для оформления целевого кредита требуется иметь на руках сертификат МК и удовлетворять по возрасту, уровню доходов, длительности трудовой деятельности требованиям банка.

Обучение

Использование МК для оплаты обучения детей регулируют правила, утвержденные №926/ПП от 24.12.2007 г. с изменениями от 30.12.2017 г. Оплачивает напрямую ПФР организациям дошкольного, школьного, высшего и среднего профобразования, действующим на территории России, имеющим лицензию на право предоставления образовательных услуг. Основанием для перевода денег является договор, заключенный родителями с учреждением.

Также возможна оплата проживания в общежитии учебного заведения, предоставления коммунальных услуг в нем. При уходе студента в академ. отпуск или при отчислении оплату прекращают. Правилами не предусмотрено прямое направление средств на цели погашения потребительских кредитов, взятых для оплаты обучения детей.

На квартиру

МК разрешено тратить на потребительский кредит для покупки квартиры, построенной или строящейся по ДДУ и на рефинансирование этого кредита. Требования к договору кредитования те же:

- целевой с точным описанием приобретаемой квартиры

- собственность у всех (включая детей) членов семьи

- износ дома не больше 50%

Как погасить любой кредит материнским капиталом

Среди обширного списка “запрещенных” займов стоит выделить те, что являются наиболее востребованными семьями с детьми:

- Автокредиты. Несмотря на то, что подобная инициатива вносится на рассмотрение в Госдуму ежегодно, ее не одобряют. В 2021 году погасить кредит за машину тоже будет нельзя.

- Покупка земельного участка. Строить за материнский капитал или покупать недвижимость можно, а купить землю для этого — нет. Ее надо приобретать либо за собственные средства, либо получать от государства, выждав в очереди несколько лет.

- Потребительские кредиты. В эту категорию попадают все нецелевые кредиты, а также те, что не относятся к разрешенным в законе № 256-ФЗ.

Также нельзя использовать материнский капитал, чтобы рассчитаться с микрофинансовыми организациями. Это касается даже случаев, которые официально разрешены правительством.

Важно! Микрофинансовым организациям запрещено работать со средствами материнского капитала на законодательном уровне.

В то же время есть абсолютно легальный способ, как можно потратить материнский капитал на погашение любого кредита в 2021 году. С 2020 года можно оформить ежемесячное пособие на первого и второго ребенка с рождения и до 3 лет в размере прожиточного минимума за 2 полугодие прошлого года. Для этого надо только, чтобы ребенок родился с 1 января 2020 года, а официальный доход на члена семьи составлял меньше 2 прожиточных минимумов. Эти средства можно потратить на любые цели, в том числе и на погашение кредитов, пусть и не единой суммой. Это никак не отслеживается.

Итоги:

- В 2021 году значительно упростится и ускорится процедура использования материнского капитала.

- Материнский капитал можно будет потратить на оплату кредита за ремонт.

- Оформив пособие на ребенка из средств материнского капитала можно оплачивать любые кредиты, а не только ипотеку.

Какой кредит можно погасить материнским капиталом

Чтобы понять, в каких случаях погасить кредит материнским капиталом допускается по закону, а в каких ПФР откажет в предоставлении суммы, следует разобраться с:

Чтобы понять, в каких случаях погасить кредит материнским капиталом допускается по закону, а в каких ПФР откажет в предоставлении суммы, следует разобраться с:

- программами кредитования;

- требованиями государства к их форме;

- условиями предоставления средств.

Программы кредитования

Кредитно-финансовые организации предоставляют гражданам самые разнообразные программы.

Кредитно-финансовые организации предоставляют гражданам самые разнообразные программы.

К самым распространенным относятся:

- жилищные займы и ипотечное кредитование;

- кредиты на автотранспорт;

- потребительские кредиты на конкретные цели;

- потребительские кредиты без необходимости определения цели использования средств;

- микрозаймы;

- социальные и доверительные программы.

Кроме разделения по критериям целевого использования отличается и способ получения кредита.

Программы разделяются на:

кредиты, выдаваемые наличными;

- безналичную оплату за заемщика товаров и услуг;

- предоставление средств на банковский счет или карту.

И тот и другой критерий влияют на возможность использования субсидии.

Внимание! Законодательство автоматически отсекает те кредиты, которые граждане получают наличными, исполняя главное условие программы поддержки — запрет на обналичивание средств. Таким образом, из перечня допустимых вычеркивается большинство потребительских кредитов

Таким образом, из перечня допустимых вычеркивается большинство потребительских кредитов.

Требования к погашаемому кредиту

Решая, какой кредит можно погасить материнским капиталом, следует помнить, что по закону можно перевести деньги банку, если он выдал владельцу сертификата кредит, отвечающий требованиям государства.

Основные требования к жилищному кредитованию:

- кредит может быть взят на покупку, строительство, ремонт и реконструкцию семейного жилья;

- допускается предоставление недвижимого объекта договора в залог кредитной организации (ипотека);

- в кредитном договоре должна быть прописана цель получения средств;

- жилье должно быть пригодно для проживания семьи (не быть аварийным, иметь необходимые коммуникации и т.д.);

- при строительстве банку переведут деньги только, если в результате увеличится площадь строения;

- регистрация жилья в собственность семьи обязательна (каждый из членов семьи должен стать собственником доли).

Основные требования к кредитам на покупку товаров и услуг для реабилитации детей — инвалидов:

купленный товар или услуга должны быть включены в перечень допустимых (распоряжение № 831-р от 30.04.16);

Скачать для просмотра и печати:

- покупка должна быть совершена на территории РФ;

- покупка не должна дублировать товар/услугу, предоставляемый государством за счет федеральных средств;

- решение о предоставлении средств принимает ПФР;

- по факту приобретения органы социальной поддержки должны подписать акт наличия товара/услуги.

При написании заявления в ПФР на перевод средств, чтобы погасить кредит материнским капиталом, потребуется предоставить документы, доказывающие чистоту сделки и правомерность её совершения.

В каких случаях ПФР откажет в переводе средств

ПФР имеет право отказать в переводе средств, если при проверке установит факты нарушения законодательства или заподозрит владельца сертификата в нецелевом использовании денежных средств.

Семьям запрещено:

Семьям запрещено:

- сообщать в ПФР ложную информацию о себе и объекте кредитной сделки;

- скрывать сведения, которые могут повлиять на отказ в переводе средств;

- представлять в ПФР поддельные документы;

- участвовать в схемах обналичивания средств материнского капитала;

- преувеличивать стоимость приобретенных товаров и услуг.

Важно! В направлении средств на покрытие кредита точно откажут, если купленный товар или услуга не причислены к перечню разрешенных, установленных Правительством РФ и не указан в индивидуальной программе реабилитации и абилитации ребенка-инвалида, а также при отсутствии в кредитном договоре цели использования средств

Условия предоставления средств МК на погашение кредитов

Материнский капитал можно потратить только, если ребенку, после рождения которого возникло право на сертификат, исполнилось три года. Исключение составляют кредиты на улучшение жилищных условий. Для их оплаты можно использовать средства сразу, как только получен сертификат.

Материнский капитал можно потратить только, если ребенку, после рождения которого возникло право на сертификат, исполнилось три года. Исключение составляют кредиты на улучшение жилищных условий. Для их оплаты можно использовать средства сразу, как только получен сертификат.

Направить средства по жилищному кредиту можно:

- на первоначальный взнос;

- погашение части основного долга;

- уплату процентов;

При этом время открытия кредита не принципиально. Можно оплачивать даже те кредиты, которые были получены до появления у семьи права на сертификат.