8 способов быстро выплатить ипотеку — схемы и методы погасить кредит досрочно

Содержание:

- Возможные проблемы и нюансы

- Психология досрочного погашения

- О рефинансировании кредитов

- Рефинансирование ипотеки

- Как повысить шанс одобрения заявки на вторую ипотеку

- Можно ли часть ипотеки потратить на ремонт

- Стратегия погашения ипотеки

- Основания для ипотеки и риски заемщика

- Как не платить ипотечный кредит законно в России в 2021 году

- Кому могут дать ипотеку

- Досрочное погашение при разных типах платежей

- Правила оплаты ипотечного кредита

- Квартира — в кошельке

- Снятие обременения

- Часть 2. Способы оплаты через интернет

- Почему важно знать, как правильно погашать?

- Выводы

Возможные проблемы и нюансы

Чтобы избежать попадания в сложную ситуацию, необходимо учитывать все нюансы, касающиеся закрытия ипотечного договора:

- Обязательно производить окончательную расплату, узнав точную сумму долга, с точки зрения банка. В противном случае на копеечный долг может набежать большой штраф.

- Закрыть расчетный счет, на который перечислялись ежемесячные взносы, чтобы не оплачивать его обслуживание.

- Если клиент не согласен с выпиской о сумме долга, лучше ее уплатить. А уже потом разбираться и в случае переплаты писать заявление о возврате переплаты.

- Обязательно пройти процедуру снятия обременения. Иначе, когда возникнет необходимость произвести какие-то действия с недвижимостью, сделать это будет невозможно.

- В случае утери закладной залогодержателем составляется ее дубликат в полном соответствии с оригиналом. И если после погашения долга найдется утерянный, он не будет обладать юридической силой.

- Если кредит был погашен досрочно, то можно требовать вернуть часть страховки.

Психология досрочного погашения

Нужно понять следующее: вы должны всегда быть в состоянии оплатить ежемесячный платеж. Если вы не уверены в своих доходах, снижайте сумму. Если вы стоите твердо на ногах — снижайте срок.

Варианты следующие:

- У вас очень стабильная работа, хорошая зарплата. Вы думате, что стабильно будете платить ипотеку без каких-либо изменений. Нет никаких форс мажоров и есть накопления. Ваш выбор — уменьшение срока кредита. Внося большие платежи вы сможете рассчитаться по кредиту раньше.

- Вы — менеджер среднего звена и вы нужны на работе. Без вас бизнес встанет. Вы знаете, что не уйдете с текущего места несколько лет и фирма не разорится. Ежемесячный платеж для вас не обременителен. Если вы пессимист — сначала снижаем размер платежа. Вы должны понять, сколько вы можете платить после потери работы. Потом когда вы достигли минимального платежа. После достижения — уменьшайте срок. Если вы оптимист — сразу снижайте срок.

- Если вы ценный сотрудник и все стабильно, но выплата по ипотеке большая(платеж обременителен). Сначала снижаем размер, а потом срок.

- У вас нестабильная работа, но размер платежа не обременителен для вас. Если вы пессимист — снижаем размер, а потом срок. Оптимист снижает сразу срок.

- У вас нестабильная работа и платеж по ипотеке у вас велик. Сначала снижаем размер, чтобы добиться минимального платежа. Это позволит почувствовать себя комфортно. Потом снижаем срок.

- У вас случайные заработки и нет стабильности. В данном случае снижаем размер платежа, чтобы быть готовым заплатить всегда.

Следует понимать, что все расчеты, приведенные ниже, подчиняются элементарной математике. Вы можете сделать их самостоятельно вручную в Excel. Либо же у нас есть специальный калькулятор, который позволит сравнить 2 кредита и схемы погашения.

Рекомендуемые калькуляторы:

Калькулятор досрочного погашенияПерейти

Калькулятор прогноза досрочного погашенияПерейти

Сравнение вариантов досрочного погашенияПерейти

О рефинансировании кредитов

У процесса рефинансирования имеется следующая суть. Имеется сторонний банк, с которым у плательщика есть желание заключить договор. Именно эта сторонняя организация должна погасить долг перед предыдущей компанией. Для этого и предоставляется клиенту другой кредит, с созданием более выгодных условий.

Единственный недостаток рефинансирования – в том, что оно не позволяет избавить от обременений жильё, которое становится залогом при заключении ипотечного договора. Но всё равно можно оформлять другую ипотеку, чтобы погасить первую. Надо лишь заранее учесть некоторые нюансы.

Это касается дополнительных затрат, связанных со страхованием, комиссиями и так далее. Они тоже разрабатываются индивидуально у каждой организации, по собственным правилам.

Видео о досрочном погашении кредита. Пример приведен на ипотечном кредите с аннуитентными платежами:

Ноя 4, 2017

Рефинансирование ипотеки

Рефинансирование, или перекредитование существующего кредита — это та же ипотека. Она дает возможность полностью или частично погасить уже оформленный кредит за счет нового на более выгодных условиях. За счет рефинансирования заемщик может снизить ставку по кредиту, уменьшить или увеличить срок выплаты ипотеки, сократить размер ежемесячного платежа. Рефинансирование имеет смысл, если клиент погасил больше половины кредита.

Для того чтобы рефинансировать свой ипотечный кредит, заемщик может обратиться с заявлением в банк, где был взят ипотечный кредит (это будет называться реструктуризацией), либо в другой, который выдаст новый ипотечный заем на погашение суммы основного долга по действующему. В первом случае снижение ставки происходит в рамках действующего кредитного договора, во втором — происходит выдача нового ипотечного кредита и для этого заемщику необходимо предоставить стандартный набор документов:

— паспорт;

— СНИЛС;

— справка с места работы (иногда и трудовая книжка);

— справка 2-НДФЛ;

— кредитный договор со старым банком;

— справка об остатке ссудной задолженности

При рефинансировании по государственной программе ипотечного кредитования семей при рождении второго и последующих детей понадобятся свидетельства о рождении детей.

После одобрения кредита также потребуются:

— договор купли-продажи квартиры;

— свидетельство о собственности;

— кадастровый паспорт;

— кредитный договор;

— график платежей;

— договор страхования и квитанция об оплате страховой премии;

— справка Ф40 из паспортного стола;

— справка об отсутствии задолженности по коммунальным платежам из расчетного центра.

Как повысить шанс одобрения заявки на вторую ипотеку

Верный вариант – предложить большой первый взнос. Как правило, банки требуют ПВ от 50%. Ещё один вариант – пригласить поручителей и созаёмщиков, чтобы показать высокий суммарный доход.

Конечно же, увеличит шансы готовность подтвердить заработок, достаточный для выплаты двух займов. Рекомендуем подавать заявление в тот банк, в котором заёмщик числится зарплатным или хотя бы постоянным клиентом.

Вероятность одобрения заявки на вторую ипотеку повышает покупка страхования жизни и от потери трудоспособности заёмщика.

Рекомендуем оформлять обе ипотеки в одном банке. Это поможет упростить процесс одобрения поданного заявления. Другого кредитора выбирайте только в том случае, если первый разочаровал или предлагает слишком высокие ставки.

Можно ли часть ипотеки потратить на ремонт

Ипотечные займы – разновидность целевых кредитов, когда банк выдает средства под строго регламентированные нужды. Потратить ссуду по индивидуальному усмотрению или снять часть суммы нельзя. Плательщик не получает деньги на руки – перевод осуществляет банк прямо на счет продавца недвижимости.

Сумма ипотечного займа не может превышать 80% от итоговой стоимости жилья, озвученной после проведения независимой экспертизы. Таким образом, завышение стоимости для ипотеки на ремонт – незаконная операция, выявляемая очень просто. Ипотека с завышением: риски продавца и покупателя.

Полагать, что удастся оформить в банке ипотеку на квартиру и ремонт одновременно, а потом снять со счета разницу, по меньшей мере, наивно. Кредитный эксперт обязательно проверит рыночные цены в регионе и сделает все возможное, чтобы облегчить продажу объекта в случае неуплаты остатка долга. Оформлять заем на полную рыночную стоимость жилого объекта в банке не согласятся.

Рекомендуемая статья: Ипотека Россельхозбанка без первоначального взноса

Что делать, если квартира уже куплена, а денег на ремонт не хватает? Где найти средства при оформленном залоге? Можно ли взять кредит а не ипотеку на ремонт, когда документы подписаны? Рассмотрим варианты получения средств подробнее.

Стратегия погашения ипотеки

Определяя выгодность решения досрочно погасить долг по ипотеке перед банком, необходимо учитывать несколько факторов. В их число входят:

- Тип регулярных выплат – аннуитетный или дифференцированный. Этот критерий будет подробно рассмотрен ниже для каждого из двух видов платежей;

- Соотношение процентной ставки и уровня инфляции. Сегодня вполне реально оформить ипотеку под 6-9% годовых. Более того, некоторые специалисты считают, что в ближайшее время ставка может снизиться до 4-5%. Целесообразно ли при таких условиях отдавать свободные денежные средства банку, если реальная инфляция находится на близком к указанному уровне? Наверное, нет, ведь подобная ситуация означает постепенное обесценивание долга перед финансовой организацией;

Справка. Уровень инфляции в России 2014-2015 годах составлял по официальным данным, соответственно, 11,36% и 12,91%. В период с 2002 по 2008 год он колебался между 9% и 15,06%. Даже в относительно спокойные промежуток времени между двумя кризисами с 2009 по 2013 год показатель инфляции равнялся 6,45-8,8%.

Валюта кредита и ее финансовая стабильность. Сегодня практически никто не оформляет ипотеку в иностранной валюте, что стало следствием очередной девальвации рубля, случившейся в 2014-2015 годах. Произошедший в начале апреля 2018 года после введения антироссийских санкций обвал рубля на 10-15% в течение пары дней привел не только к тому, что российская валюта в очередной раз потеряла в цене. Фактически, обесценились и все долги заемщиков перед банками. Правда, необходимо отметить, что этот фактор выступает в качестве положительного только в том случае, если доход должника привязан к иностранной валюте или своевременно индексируется.

Предсказать уровень инфляции или стабильность отечественной денежной единицы достаточно сложно. Поэтому при принятии решения о досрочном погашении ипотечного кредита заемщики ориентируются, главным образом, на тип регулярных выплат.

Аннуитетные платежи

Этот вид регулярных выплат подразумевает их равный размер на протяжении всего срока действия кредитного договора. Главным плюсом аннуитетных выплат является простота их планирования. Недостатки графика с такими ежемесячными выплатами намного весомее и заключаются в том, что в течение нескольких лет в структуре платежей преобладают проценты, а основной долг по займу гасится в крайне малом размере.

Естественно, такой вариант намного выгоднее банкам, так как позволяет получить им прибыль по осуществленной финансовой сделке в первые годы действия ипотечного договора. В результате, снижаются риски кредитной организации. Не удивительно, что именно этот вид выплат активно применяют сегодня практически все банки.

Применительно к вопросу о досрочном погашении ипотечного кредита необходимо отметить следующее. Вносить средства заранее при такой схеме выплат имеет смысл в первые годы займа. Чем ближе становится окончание срока действия договора, тем менее выгодно досрочно гасить долг.

Дифференцированные платежи

Этот вариант ежемесячных выплат предусматривает начисление процентов на всю сумму основного долга клиента перед банком. В результате, максимального размера платеж достигает в первые месяцы ипотеки, постепенно уменьшаясь к концу срока действия договора.

Очевидно, что досрочно гасить кредит при такой схеме регулярных выплат намного выгоднее. Вместе с тем, дифференцированные платежи практически не применяются на практике, так как попросту не предусмотрены условиями ипотечного кредитования в большинстве банков. Поэтому всерьез рассуждать о целесообразности подобных действий не приходится.

Основания для ипотеки и риски заемщика

Заключая кредитный договор, заемщик располагает определенными ресурсами, которые, по его мнению, способны обеспечить своевременные расчеты с банком на момент заключения договора. Соответственно, гражданин рассчитывает с помощью этих ресурсов погашать платежи в течение всего срока ипотечного договора. Речь идет, в первую очередь, о наличии рабочего места, о положении, которое заемщик занимает в организации или о стабильности его бизнеса. Естественно, подразумевается и наличие достаточной суммы денежных средств, необходимых для погашения первоначального взноса по кредиту.

Кроме того, потенциальный владелец собственной недвижимости несет определенные риски, ведь в результате падения собственной платежеспособности он рискует не только утратить квартиру, но и средства, которые уже были выплачены по условиям договора. Случаи, когда неплательщику возвращаются какие-либо средства после продажи банком залогового имущества, можно пересчитать по пальцам. Как правило, все средства, уплаченные на момент расторжения договора, отходят банку в виде штрафов или разнообразных компенсаций.

Как не платить ипотечный кредит законно в России в 2021 году

Совсем не платить по ипотеке не удастся. Банк будет требовать продажи квартиры и ликвидации долга. В особых ситуациях, когда нет надежд на скорое восстановление финансового положения, стоит задуматься о возможности признания себя банкротом.

При банкротстве физлица кредитор получит средства, списанные со счетов, либо вырученные от продажи имущества должника. Если денег окажется недостаточно, банк может недополучить часть задолженности, поскольку после реализации имущества суд признает заемщика банкротом и освободит от дальнейших взыскания.

Следует помнить о 2 формах банкротства:

- Упрощенное досудебное – при небольшой задолженности, которую не удалось перед этим списать в рамках принудительного взыскания (при отсутствии дохода, имущества, накоплений).

- Стандартное банкротство – при задолженности от 500 тысяч рублей через судебную процедуру и назначение финансового управляющего для урегулирования претензий кредиторов.

После признания банкротства заемщик еще долго не сможет взять выгодные кредиты и работать на руководящих должностях. Каждый раз при подаче заявки на кредит придется сообщать, что заемщик уже был признан банкротом, что значительно понижает шансы на согласование займа.

Для заемщиков, оформивших страховку, есть шанс избавиться от долгов, используя страховой случай. Можно обезопасить себя от рисков потери работы, тяжелой болезни, инвалидности, смерти. Для получения страховки обращаются к страховщику с подтверждающими документами в установленные договором сроки.

Кому могут дать ипотеку

Идеальный вариант потенциального заемщика для любого банка – это человек среднего возраста со стабильным доходом, хорошей кредитной историей, железным здоровьем и без наличия иждивенцев.

В реальности для того, чтобы банк одобрил ипотеку, не обязательно удовлетворять всем этим условиям. Но при наличии иждивенцев расходы на их содержание будут учитываться в общем доходе заемщика, возрастные рамки важны если недалеко до пенсии, либо наоборот ещё нет достаточного опыта работы, а испорченная кредитная история может повлечь за собой отказ в выдаче ипотеки без объяснения причин.

Это интересно: Сколько нужно отработать, чтобы дали ипотеку: объясняем во всех подробностях

Досрочное погашение при разных типах платежей

Как известно, у кредитов бывает два типа платежей — дифференцированные и аннуитетные.

Вопрос, при каком типе платежей погашение в одну и ту же дату выгоднее. Для ответа на данный вопрос рассчитаем указанный выше займ для аннуитета и дифференцированных платежей.

Для этого нам нужно посчитать проценты до и после досрочного погашения. Для дифференцированного займа до досрочного погашения мы заплатим 20 833.33, после 20 166.67

Рассчитаем экономию для досрочного погашения для дифференцированного займа.

При этом остаток основного долга 19 166.67

Для аннуитета 22 036.53 до погашения и 21 272.14 после

получим

При этом остаток основного долга 20 093.10

Вывод: досрочное погашение при аннуитетных платежах более выгодно, так как больший остаток долга при аннуитете предполагает проценты больше. А когда больший остаток долга снижается — экономия получается больше, чем при снижении меньшего остатка долга.

Правила оплаты ипотечного кредита

По любым вопросам относительно платежей нужно обращаться к кредитному менеджеру. Информация по поводу того, сколько нужно выплачивать в месяц за ипотеку, присутствует в кредитном договоре.

Банк согласует с заемщиком график ежемесячных платежей, нарушение которого ведет к различным проблемам для заемщика. Основные моменты:

- Открытие счета. В момент подписания договора в банке-кредиторе заемщик открывает специальный счет. На него будет поступать ипотечная сумма и ежемесячные платежи. На этот номер счета необходимо переводить деньги. Сумма снимается каждый месяц одного и того же числа.

- Расчет средств. График платежей составляется на этапе оформления ипотечного договора. По правилам, ежемесячный взнос не должен превышать 40% от общего дохода. Заемщик должен самостоятельно рассчитывать свои доходы и расходы, трезво оценивать возможность длительных платежей. Чем меньше срок кредитования и больше сумма займа, тем выше ежемесячный платеж.

- Соблюдение сроков. В договоре обязательно указывается дата совершения платежа. За пару дней до указанной даты банк пришлет заемщику смс с напоминанием. Дата, указанная в договоре, является датой списания денег со счета. Если платеж совершается через сторонние организации, требуется время для его поступления на счет, необходимо совершить платеж заранее. Если оплата производится день в день, делать это нужно в кассе банка-кредитора. Только так сумма поступает сразу на счет банка.

- Соблюдение правил досрочного погашения. В кредитном договоре присутствует информация, сколько надо выплачивать ипотеку, а также дата последней выплаты при соблюдении графика. Необходимо учитывать, что некоторые кредитные организации вводят систему органичений за досрочное погашение, что указывается в договоре.

- Платежи через сторонние организации. Оплачивать ежемесячные взносы по ипотеке можно через другие организации, если отделение банка-кредитора недоступно. Осуществлять платежи можно через Почту России. В этом случае платеж будет идти не менее недели, его осуществляют дней за 10 до финальной даты платежа. Оплатить ипотеку можно через другой банк, но с учетом комиссии за услугу. Деньги на счет поступают быстро, в течение 2-3 дней. О том, как платить ипотеку Сбербанка, можно узнать на сайте банка. Оплатить ипотеку можно через онлайн банк, пополнив счет с карты Сбербанка.

Квартира — в кошельке

При этом россияне повысили свою надежность, как добросовестных плательщиков ипотеки в среднем на 6 баллов.

«Средний персональный кредитный рейтинг (ПКР) ипотечного заемщика в декабре 2021 года находился на уровне 713 баллов (минимальное значение — 300 баллов, максимальное — 850 баллов), увеличившись за год на 6 баллов», — говорится в сообщении НБКИ. Чем выше кредитный рейтинг заемщика, тем охотнее банки одобряют выдачу ему кредита.

Там также отмечается, что в декабре 2021 года размер рекомендованного семейного дохода, комфортного для обслуживания среднего ипотечного кредита, снизился по сравнению с аналогичным периодом 2021 года на 0,5% и составил 70,3 тысячи рублей (в декабре 2019 года — 70,7 тысячи рублей. «Отсутствие значительной динамики было отмечено на фоне существенного снижения процентных ставок по ипотеке в 2021 году», — отметили в бюро.

В НБКИ также привели соответствующую статистику по регионам. Так, по данным НБКИ, самый высокий показатель рекомендованного семейного дохода для комфортного обслуживания ипотечного кредита зафиксирован в Москве — 149,8 тысячи рублей; Московской области — 113,1 тысячи рублей; Санкт-Петербурге — 92,1 тысячи рублей; Приморском и Хабаровском краях — 82,9 тысячи рублей и 80,1 тысячи рублей соответственно.

Наименьшее значение показателя, уточняется в сообщении, было отмечено в Алтайском крае — 47,7 тысячи рублей, в Челябинской — 49,4 тысячи рублей и в Кемеровской — 51,4 тысячи рублей областях, а также в Пермском крае — 51,7 тысячи рублей.

«Наиболее серьезную динамику снижения индикатора и, соответственно, роста доступности ипотеки демонстрируют Ставропольский край (минус 12,9%), Нижегородская (минус 8,8%), Иркутская (минус 8%), и Волгоградская (минус 7%) области», — подчеркивается в сообщении.

Уточняется, что в Москве показатель за год снизился на 5,4%. Увеличение показателя рекомендованного семейного дохода (и, соответственно, снижение доступности ипотеки) произошло в Хабаровском крае (плюс 10,7%), Московской области (плюс 8,5%), Санкт-Петербурге (плюс 4,8%) и Самарской области (плюс 3,7%).

Показатель рекомендованного семейного дохода — индикатор доступности ипотечного кредитования для населения. Он фиксирует предельное отношение ежемесячных платежей семьи (домохозяйства) по ипотеке к ежемесячным доходам. Рассчитанный НБКИ показатель исходит из цифр, которые демонстрируют относительно комфортное для заемщика соотношение ежемесячных платежей к ежемесячным доходам на уровне одной трети.

Снятие обременения

Так как ипотека всегда подразумевает передачу недвижимости в залог банку, во избежание того, чтобы с ней могли произвести какие-то противоправные действия без ведома кредитора. Поэтому наложенное обременение необходимо снять, обратившись в Росреестр с пакетом документов, предварительно оплатив госпошлину:

- заявления с двух сторон от залогодателя и залогодержателя;

- справку об окончании выплат по ипотечному договору;

- ипотечный договор (копия);

- гражданские паспорта всех собственников жилья;

- договор или иной документ, на основании которого была приобретена жилая площадь;

- закладная с отметкой банка.

Часть 2. Способы оплаты через интернет

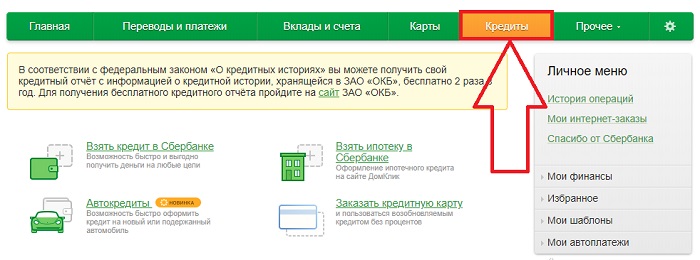

Это современные способы оплаты с массой преимуществ. Сначала познакомимся с предложениями самого Сбербанка, прочитаем инструкцию по оплате ипотеки через Сбербанк и его сервисы.

Платим через сервисы Сбербанка

Самый удобный способ оплаты предоставляется в сервисе Сбербанк Онлайн. Это интернет-банкинг (виртуальный банк), которым можно пользоваться и на компьютере, и с помощью мобильного приложения.

Как оплатить займ с компьютера

Даем доступную любому пользователю инструкцию по оплате ипотеки через Сбербанк онлайн:

- чтобы попасть в личный кабинет сервиса, необходимо вести свой логин и пароль, их клиент получил во время регистрации в этом сервисе;

- войдя в систему, необходимо перейти в раздел кредитов. Там надо выбрать кредитный договор, по которому необходимо сделать платёж;

- перейти в раздел операций. Провести платёж, указав банковскую карточку, с которой будут списаны средства для платежа;

- подтверждается операция с помощью введения SMS пароля с использованием смартфона ().

Как провести платёж через мобильное приложение

Установив мобильное приложение Сбербанка на свой смартфон, вы получаете удобный способ управления своими счетами, платежами в любое время суток. И все это не выходя из дома или со своего рабочего места, буквально за пару минут.

Как сделать оплату ипотеки через Сбербанк онлайн с телефона:

- вводим логин и пароль, которые были даны при регистрации в сервисе;

- выбираем в разделе кредитов ипотечный кредит, по которому надо сделать платёж;

- в разделе операций выбираем пункт Внести платёж. Предварительно проверяем наличие средств на карте;

- операция подтверждается SMS с указанием одноразового пароля (телефон привязан к сервису Сбербанка).

Платим через сторонние сервисы

Оплатить ипотеку Сбербанка можно и с помощью сервисов других банков. Основные варианты рассмотрим на примерах.

Оплата с карты другого банка

Если вы владелец карты банка , можно воспользоваться сервисом ВТБ Онлайн (Телебанк) или мобильным приложением банка. Многие кредитные организации имеют сейчас подобные сервисы с удобным функционалом. Оплатить ипотеку можно на сайте ВТБ онлайн, выполнив несложные действия. Входим в ВТБ Онлайн, набрав логин и пароль. Открываем вкладку Переводы, используем функцию погашения кредитов других банков.

Далее вводим необходимые данные заемщика и договора, выбираем карту, с которой списываются средства, Вводим сумму платежа, делаем стандартное подтверждение проведенной операции.

Оплата с мобильного приложения другого банка

Многие банки сейчас также имеют свое фирменное мобильное приложение для смартфонов. В этом случае можно оплатить ипотеку Сбербанка через такой сервис. Многие из этих приложений можно скачать на Play Маркете или в других системах, а также на сайтах банков.

Скачав и установив, например, приложение ВТБ на смартфон, надо зарегистрироваться в приложении и далее входить в него по логину и паролю. Для оплаты ипотеки Сбербанка через мобильное приложение надо зайти в раздел платежей и переводов, затем открыть пункт Остальное. Здесь следует ввести все необходимые данные, а именно:

- указать банк-получатель средств;

- реквизиты кредитного договора;

- сумму платежа.

Далее произвести оплату ипотеки Сбербанка через ВТБ, также подтвердив согласие на транзакцию.

Это удобный и безопасный способ совершения финансовых операций, для которого достаточно иметь смартфон с установленным приложением банка.

Оплата с расчетного счета юридического лица

Довольно редкий вид оплаты платежа по ипотеке. Если какая-либо организация на неких условиях берется оплачивать ипотеку за заемщика, то ей необходимо предоставить всю информацию по реквизитам ипотечного счета в банке.

Рекомендуемая статья: Сельская ипотека в Сбербанке в 2020 году

Следует иметь в виду, что при выборе такого способа заемщик лишается налогового вычета. Действительно, ведь расходы несет юридическое лицо, а не заемщик. Заемщик будет вынужден оплатить еще и тринадцать процентов подоходного налога. Ведь суммы погашения при таком способе являются доходом физического лица.

Почему важно знать, как правильно погашать?

При выплате ипотеки, если у вас появились дополнительные деньги. Их вы можете потратить на досрочное погашение. Но не все так просто. Встает куча вопросов — как лучше погашать — уменьшая срок или сумму. Когда лучше погашать — вначале или в конце? Накопить и погасить или сразу погашать маленькими суммами?

На эти вопросы нужно обязательно знать ответы. Для этого есть 3 главных причины:

- Правильный типа и даты досрочки влияет на эффективность досрочного погашения. Чем эффективнее досрочка, тем меньше вы заплатите процентов банку.

- Правильная сумма досрочного погашения позволит уберечься от подводных камней банка, связанный с досрочным платежом. Иногда досрочка на малую сумму совсем невыгодна заемщику.

- Знать, как правильно досрочно погасить — в современном мире это значит быть финансово грамотным. Финансово грамотный человек всегда имеет больше денег, т.к. эффективно использует свои доходы и экономит на различных финансовых продуктах

Хочу отметить, что способ погашения ипотеки зависит от вашего финансового положения или доходов. Насколько уверенно вы стоите на ногах — вот в чем вопрос.

Выводы

Для исключения ошибок и лишних затрат оплачивать ипотеку ДОМ РФ рекомендуется с учетом следующих фактов:

- наиболее выгодные условия предлагает ВТБ в рамках специального партнерского соглашения;

- с помощью этой организации оплаты выполняются бесплатно в любой форме (купюры, безналичный расчет);

- другие банки (платежные сервисы) берут за перевод комиссионное вознаграждение;

- на этапе подготовки следует учитывать время транзакции для своевременного погашения задолженностей;

- за просрочку начисляется пеня с учетом действующей ставки Центробанка.

Читайте далее: оформление ипотеки в ДОМ РФ.