Можно ли и как оформить кредит под материнский капитал?

Содержание:

- Ипотечные кредиты под материнский капитал в Московской области от других банков

- Преимущества займов под материнский капитал кооператива «КредитЪ»

- Можно ли материнским капиталом погасить кредит в банке?

- На каких условиях можно получить займ под материнский капитал?

- Условия ипотеки в Сбербанке под материнский капитал

- На какие цели выдают кредиты под маткапитал

- Какой кредит под материнский капитал в Сбербанке выбрать?

- На что можно потратить деньги?

Ипотечные кредиты под материнский капитал в Московской области от других банков

| Банка-яя-а | Программа и процентная ставкаставка нижеставка выше | Суммакредитаменьшебольше | Первонач.альныйвзносменьшебольше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|---|

|

1,3 % Квартира Загородный дом или коттедж ежемес. платежот 58 558 ₽ |

до6 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 4,5 % Квартира ежемес. платежот 63 386 ₽ |

до25 млн ₽ | от 20%от 800 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

4,8 % Квартира ежемес. платежот 63 851 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Оформить в банкеПодробнее | ||

| Все об ипотеке | ||||||

|

Помощь с налоговым вычетом |

4,9 % Квартира или таунхаус ежемес. платежот 64 006 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. на последнем месте |

Отправить заявкуПодробнее | |

| Все об ипотеке | ||||||

|

от 7,35 % Квартира или таунхаус Загородный дом или коттедж Апартаменты Другое ежемес. платежот 67 886 ₽ |

до60 млн ₽ | от 0%от ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

7,5 % Квартира Загородный дом или коттедж ежемес. платежот 68 129 ₽ |

до3,3 млн ₽ | от 10%от 400 000 ₽ |

Выдача на счет Стаж работы участие в нис не менее 3 лет |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 7,7 % Квартира или таунхаус Загородный дом или коттедж Апартаменты ежемес. платежот 68 452 ₽ |

до40 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Оформить в банкеПодробнее | ||

| Все об ипотеке | ||||||

|

от 7,89 % Квартира ежемес. платежот 68 760 ₽ |

до30 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 4 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

7,9 % Квартира или таунхаус Загородный дом или коттедж Комната или доля ежемес. платежот 68 777 ₽ |

до3,3 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 8 % Загородный дом или коттедж Другое ежемес. платежот 68 939 ₽ |

до30 млн ₽ | от 35%от 1 400 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

8,59 % Квартира или таунхаус ежемес. платежот 69 903 ₽ |

до50 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

8,79 % Квартира или таунхаус Загородный дом или коттедж Комната или доля Апартаменты ежемес. платежот 70 232 ₽ |

до20 млн ₽ | от 0%от ₽ |

Выдача на счет / на счет в стороннем банке Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 9 % Квартира ежемес. платежот 70 578 ₽ |

до30 млн ₽ | от 20%от 800 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 9,25 % Коммерческая недвижимость ежемес. платежот 70 991 ₽ |

до30 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 9,3 % Гараж ежемес. платежот 71 074 ₽ |

до3,5 млн ₽ | от 10%от 400 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 10 % Квартира Апартаменты ежемес. платежот 72 239 ₽ |

до30 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

10,25 % Загородный дом или коттедж Другое ежемес. платежот 72 658 ₽ |

от1 млн ₽ | от 10%от 400 000 ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

10,75 % Квартира или таунхаус Загородный дом или коттедж Другое ежемес. платежот 73 501 ₽ |

до50 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

11,25 % Гараж ежемес. платежот 74 348 ₽ |

до1 млн ₽ | от 20%от 800 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

12,5 % Гараж ежемес. платежот 76 492 ₽ |

до1 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке |

Преимущества займов под материнский капитал кооператива «КредитЪ»

У нас действует «Гарантия лучшей цены по займам под материнский капитал»! Мы предложим Вам стандартную в Вашем регионе процентную ставку по аналогичным займам или ниже. Но если Вы нашли кооператив (КПК), который выдает займы под материнский капитал дешевле, чем у нас, мы готовы сделать Вам скидку — до уровня ниже цены конкурента

Сделки с материнским капиталом ПОД КЛЮЧ.ДЕНЬГИ под материнский капитал Вы можете получить ДО СДЕЛКИ!

Не нужно ждать, пока ребенку исполнится 3 года — займ кооператива можно погасить материнским капиталом при любом возрасте ребёнка.

Заявления рассматриваются за 1 рабочий день(изредка — 2 дня).

Деньги на выдачу займа всегда в наличии, нет очереди на выдачу денежных средств. Дата выдачи Вам займа зависит только от скорости предоставления Вами документов.

Выдаем заем, составляем договор купли-продажи, проверяем пакет документов в ПФ. Можем по доверенности сдать за Вас документы в ПФ. Есть партнёры-риелторы, которые Вам подберут недвижимость и помогут продать свою (договор заключается отдельный).

Любые сложные сделки и ситуации! С нами использовать материнский капитал можно на покупку квартиры, жилого дома, части квартиры, части дома, комнаты, доли, участие в долевом строительстве, переуступку доли, а также на строительство жилого дома своими силами или с подрядной организацией.

Отсрочка оплаты процентов. Если прямо в день сделки у Вас все рассчитано до копейки — мы можем предоставить отсрочку по выплате процентов на 3 месяца!

Сочетается с банковской ипотекой. Можно взять в кооперативе займ и использовать его как первоначальный взнос по ипотеке в банке. А ПФ попросить погасить наш займ. В итоге получите ипотеку, практически не потратив своих денег.

Без ипотеки — вариант для тех, кто не хочет давать покупаемый объект в залог. Никакой ипотеки! Займ под материнский капитал выдается быстрее и после погашения Вы свободны! Никаких дополнительных действий

Если у Вас хорошая кредитная история и уровень дохода — для Вас есть специальное предложение!

Доли детям можно выделить сразу при регистрации сделки (в договоре купли — продажи) либо в течение 6 месяцев после перечисления денег из Пенсионного фонда или после сдачи дома в эксплуатацию ( при строительстве)

Мы бесплатно составляем договор купли-продажи недвижимости (в случаях, когда не нужно его делать у нотариуса)

Более ста пятидесяти настоящих отзывов на сайте! И еще больше — в книгах отзывов в офисах.

Общение с Вами онлайн — в группе Вконтакте через раздел «вопрос-ответ» или через виджет на сайте (обратите внимание на правый нижний угол страницы). Задавайте вопросы — менеджеры и юристы кооператива бесплатно ответят на любые Ваши вопросы!

ВАЖНО

-

Кооперативу 22 июля 2020года исполнилось 17 лет — согласно ФЗ 256 «О дополнительных мерах поддержки семей, имеющих детей», только такие проверенные кооперативы (старше 3 лет) имеют право выдавать займы с погашением из средств материнского капитала. Программа жилищных займов с погашением из средств материнского капитала действует в нашем кооперативе с 2011 года. С тех пор было выдано и погашено более 2200 займов на самые разные направления — покупку домов, квартир, строительство частного жилья, покупку доли в долевом строительстве многоэтажек и другое. Все направления строго регламентированы ФЗ 256 «О дополнительных мерах поддержки семей, имеющих детей».

-

Займы погашаются по федеральной программе — мы проверены и одобрены Пенсионным Фондом (займы погашены более 2200 раз). Если кто-то из конкурентов прикидывается прямым представителем федеральных властей — это ложь, согласно закону займы государством лишь погашаются, выдачей их занимаются банки, ипотечные компании и кредитные потребительские кооперативы!

Более подробная информация о нашем кооперативе (истории, правлении, пайщиках) находится здесь.

Можно ли материнским капиталом погасить кредит в банке?

Согласно постановления № 862, маткапиталом можно частично или полностью погасить целевой кредит, взятый в банке на покупку жилья. Для этого необходимо уведомить кредитную организацию за 30 дней, так как ст. 810 ГК РФ устанавливает, что гражданин имеет право досрочно вернуть кредитные средства, взятые под проценты, если он предупредит об этом банк в указанный срок. Также владелец сертификата должен взять справку о невыплаченном остатке.

Кредитные организации могут устанавливать иной период, в который необходимо сообщить о досрочной уплате кредита.

Чтобы полностью или частично выплатить жилищный кредит материнским капиталом, в банк необходимо предоставить:

- удостоверение личности заемщика/созаемщика;

- заявление на досрочное погашение;

- справку из ПФР об остатке маткапитала;

- сертификат на МСК.

После этого владельцу сертификата нужно обратиться в Пенсионный фонд, предоставив:

- заявление о распоряжении;

- паспорт РФ с отметкой о регистрации;

- паспорт супруга и брачное свидетельство, если он является созаемщиком;

- копию кредитного договора;

- копию договора ипотеки, прошедшего государственную регистрацию;

- правоустанавливающие документы на жилое помещение:

- выписку о праве собственности из ЕГРН;

- копию договора долевого участия, зарегистрированного в Росреестре;

- выписку из реестра членов жилищного кооператива;

- справку о размере невыплаченного остатка по кредиту;

- подтверждение безналичного зачисления на счет владельца сертификата (супруга) кредитных средств;

- обязательство о выделении долей.

Обращение рассматривается органом ПФР один месяц. Если распоряжение одобряется, то материнский капитал переводится кредитной организации в течение 10-ти рабочих дней.

Согласно ч. 3. постановления № 862, материнский капитал можно использовать для погашения рефинансированного целевого кредита на строительство или покупку жилья.

На каких условиях можно получить займ под материнский капитал?

Требования к заёмщику зависят от того, в какой организации оформляется заём. Чтобы получить одобрение банка, заявитель должен удовлетворять таким критериям:

- официальное трудоустройство;

- возраст — от 21 года;

- гражданство РФ;

- положительная кредитная история;

- достаточный уровень дохода.

Если целевой займ выдаёт кооператив, условия более лояльные. Заявитель может быть младше 21 года, ему не обязательно иметь официальную работу и подтверждать доход.

При покупке жилья за кредитные средства оформляется залог и страховка — таковы условия в большинстве финансовых организаций. Оплата комиссии за оформление и выдачу займа — на усмотрение кредитора. Процентные ставки различаются, поэтому целесообразно сравнить их до подачи заявки.

Обязательное условие: купленное жильё оформляется в собственность с выделением долей всем несовершеннолетним членам семьи.

Какие документы необходимы?

Чаще всего граждане оформляют займы на приобретение готового жилья, реже — на реконструкцию и строительство. Чтобы взять ипотеку или кредит под маткапитал, необходимо обратиться в Пенсионный фонд РФ за одобрением. Затем нужно собрать следующие документы:

- справка об остатке капитала;

- сертификат на маткапитал в оригинале;

- паспорт супруга владельца МК (или иной документ, удостоверяющий личность);

- паспорт, ИНН и СНИЛС лица, которому выдан сертификат;

- свидетельства о рождении детей, которым ещё нет 14 лет, и паспорта тех, кому уже исполнилось 14 лет;

- при наличии — свидетельства о заключении, расторжении брака, об установлении отцовства;

- документы на приобретаемую недвижимость — свид-во о регистрации права собственности, техпаспорт, кадастровый паспорт;

- паспорта собственников жилья;

- номер счёта заёмщика, куда будут зачислены кредитные средства;

- справка о доходах (требуют не все организации).

Копии документов потребуются в нескольких экземплярах.

Кто может выдавать займ?

Законодательством определён перечень организаций, которые имеют право выдавать заёмные средства под маткапитал. Это банки, КПК (кредитные потребительские кооперативы) и СКПК (сельскохозяйственные кооперативы). По поводу КПК и СКПК есть ограничение: эти организации вправе кредитовать только тех, кто состоит в кооперативе (пайщиков).

Особенности оформления ипотечных кредитов и займов:

- Банки. Гражданин имеет право потратить средства семейного капитала на оплату кредита или на внесение первого взноса. Условия и требования к заявителю отличаются в разных банках, но в целом они почти такие же, как при оформлении стандартной ипотеки. Дополнительные ограничения по поводу приобретаемого жилья обусловлены требованиями ПФ РФ.

- КПК. Кредитный кооператив — некоммерческое юридическое лицо, деятельность которого лицензируется и контролируется Центробанком. Требования к заёмщикам в таких организациях лояльнее, чем в банках, и получать в них займы проще. Недостатки — небольшой срок кредитования, высокие процентные ставки и необходимость уплачивать членские взносы.

- Банк «ДОМ.РФ». Организация, подконтрольная АО «ДОМ.РФ», специализируется на выдаче ипотечных кредитов и займов на покупку жилья, в том числе под МК.

Ранее в перечне организаций с правом работать с владельцами сертификатов были указаны «иные». Подразумевались юридические лица, чья деятельность не контролировалась ЦБ РФ. Этим пользовались недобросовестные компании. Схема заключалась в следующем: гражданам выдавали займы под очень высокий процент, после чего отбирали у них жильё, даже если оно было единственным. В результате перечень юрлиц, которые имеют право кредитовать граждан под маткапитал, был ограничен.

Условия ипотеки в Сбербанке под материнский капитал

Условия получения кредита постоянно меняются, поэтому стоит учесть основные:

- ставка от 6% годовых;

- сумма до 20 миллионов рублей;

- срок кредитования до 30 лет.

При этом существуют особые требования к клиентам. На момент подачи заявки титульному заемщику должно быть не менее 21 года, у него должен присутствовать официальный доход и работа.

Ипотека от Сбербанка предполагает щадящие условия и учитывает льготы

Основное преимущество Сбербанка заключается в том, что он работает со всеми государственными программами. Это значит, что можно получить минимальную процентную ставку при наличии права на определенные льготы.

Таблица 1. Зависимость процентной ставки

| Причина | Повышение ставки | Снижение ставки |

| Наличие зарплатного проекта | – | 1% |

| Открытый депозит | – | 0,5% |

| Карта Priority Pass и премиальный пакет обслуживания | – | До 4% |

| Первоначальный взнос более 50% | – | До 2% |

| Предоставление другого объекта в качестве залога | – | До 2% |

| Предоставление максимального пакета документов | – | 0,5% |

| Срок кредитования более 10 лет | 0,5% | – |

| Наличие иждивенцев | До 2% | – |

| Отказ от страховки | До 5% | – |

| Наличие кредитов в других банках | До 3% | – |

| Покупка земли под строительство | До 3% | – |

| Максимальное число поручителей | 1% | – |

Таким образом, стоимость жилищного кредита рассчитывается индивидуально в каждом случае.

Возможно оформить ссуду с диффекренцированной или аннуитетной системой погашения. В последнем случае сумма платежа будет едина в течение всего срока, а первом она будет варьироваться, зато переплата будет меньше примерно на 25%. Но нужно учитывать, что изначально платеж окажется почти в два раза выше.

Какую недвижимость возможно приобрести

Сегодня существуют различные программы, которые позволяют приобрести:

- квартиру в новостройке;

- жилье на основании ДДУ в строящемся доме;

- объект на вторичном рынке;

- индивидуальный жилой дом;

- землю под строительство дома.

В большинстве случаев семьи берут ипотечный кредит для приобретения квартир в Новостройках

Стоит понимать, что во время строительства риски банка довольно высокие. Поэтому ставка до момента сдачи объекта в эксплуатацию будет выше примерно на 2%. Но существуют различные региональные программы, которые позволяют получить в качестве компенсации до 75% от суммы, потраченной на строительные работы. Необходимо внимательно изучить, какие дотации, субсидии и компенсации существуют в конкретно взятом регионе при постройке жилого дома.

Финансовая поддержка со стороны государства перечисляется непосредственно Сбербанку и не предполагает обналичивания

Дополнительные льготы военнослужащим и многодетным семьям

Многодетные и военнослужащие могут получить льготную ипотеку. Многодетным предоставляется сниженная ставка, если они признаны жилищным отделом в районной администрации нуждающимися в улучшении жилищных условий. В случае с военными все сложнее.

Военнослужащий должен быть участником НИС и предоставить справку об остатке суммы на индивидуальном счете. После одобрения ипотеки средства списываются с этого счета в счет погашения долга. Сам заемщик может тоже оплачивать в счет частичного досрочного гашения. Однако после окончания денег на счет требуется продолжать оплачивать ипотеку самому. Поэтому военнослужащий заинтересован во внесении платежей в счет досрочного гашения. Это позволяет снизить размер планового платежа.

Алгорим покупки недвижимости с помощью НИС и военной ипотеки

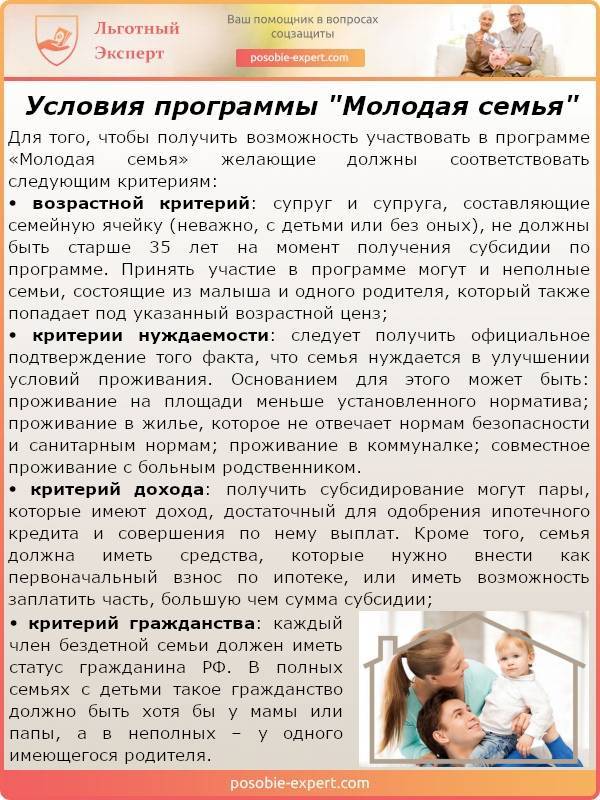

Ипотека для молодой семьи под 6%

«Молодая семья» — специальная программа, которая призвана сделать жилье более доступным. Как и в предыдущих случаях, материнский капитал можно использовать в качестве первоначального взноса. В данном случае необходимо быть молодой семьей, чтобы получить ссуду под льготную ставку. О том, какие требования предъявляются молодой семье можно прочесть ниже.

Более подробно об условиях программы можно прочесть ниже.

Условия программы Молодая семья

На какие цели выдают кредиты под маткапитал

Не всякий кредит можно погасить средствами маткапитала. Только те займы, которые направлены на жилищные нужды, доступны для погашения деньгами из федерального бюджета.

Перечислим основные виды кредитов под маткапитал:

- ипотека;

- кредит на покупку квартиры или дома;

- кредит на строительство и реконструкцию жилья.

Теперь о каждой разновидности займа детально.

Ипотека

Семейный капитал разрешено использовать для погашения первичного взноса по ипотеке или оплаты основного долга.

Оформить ипотечный кредит можно во многих банках, но все они предъявляют заёмщикам определенные требования.

Основные условия:

- наличие стабильного дохода, подтвержденного документально;

- стаж работы на последней должности не меньше полугода;

- хорошая кредитная история.

Свои требования предъявляют и сотрудники ПФР. Приобретаемая в ипотеку квартира должна находиться на территории РФ, иметь статус полноценного жилого объекта и обладать жилплощадью, достаточной для комфортного проживания всех членов семьи.

Ипотечная недвижимость должна быть оформлена в долевую собственность всех членов семьи, включая несовершеннолетних детей.

Кредит на покупку жилья

Материнский капитал разрешено использовать при покупке в кредит квартир на первичном и вторичном рынке, частных домов и коттеджей. Опять же, сотрудники ПФР внимательно относятся к статусу приобретаемых объектов.

Дом должен иметь все удобства и быть полноценным жилым строением. Ветхие и аварийные здания приобретать за средства маткапитала запрещено. Изношенность объекта не должна превышать 50%.

Будут сложности и с покупкой в кредит дачи: приобрести летний домик без сантехники и отопления на государственные деньги не получится.

Подробности читайте в статье «Покупка дома под материнский капитал».

Кредит на строительство и реконструкцию

Многие семьи принимают дальновидное решение – построить частный дом в кредит под маткапитал. В таком доме будет комфортно и тем детям, которые уже есть в семье и тем, что появятся в будущем. А заодно и внукам.

Суммы пособия вряд ли хватит, чтобы покрыть все расходы на строительство, но погасить первый взнос или значительную часть взятого кредита вполне возможно.

Правда, возведение дома придётся оплачивать самостоятельно, либо строить своими силами. В последнем случае строительство займёт больше времени, но зато вкладывать свои собственные финансы не придётся.

Важный момент: земельный участок, на котором строится дом, должен быть заранее оформлен в собственность, иначе с законностью стройки могут в будущем возникнуть проблемы.

ПФР весьма скрупулезно проверяет все юридические тонкости и нюансы сделок, в которых задействованы государственные дотации. Если хотя бы один пункт правил будет нарушен, деньги не будут перечислены на нужный счет до устранения нарушения.

Работникам Фонда важно также убедиться, что деньги пойдут именно на строительство, а не на иные нужды, поэтому через определенный срок после начала стройки её могут посетить работники социальных служб. Более детально данный вопрос рассматривается в статье «Маткапитал на строительство дома»

Более детально данный вопрос рассматривается в статье «Маткапитал на строительство дома».

Несколько слов о реконструкции жилища в кредит. Под реконструкцией понимают качественное изменение технических характеристик дома – увеличение площади, надстройка ещё одного этажа, превращение чердачного помещения в жилую мансарду, пристройка комнат.

Помните, что оплатить за счет государства можно именно реконструкцию дома, а не капитальный ремонт. Поклеить обои, натянуть потолки, поменять трубы в туалете на средства МСК не получится.

Подробности в этом видео:

https://youtube.com/watch?v=WmbaCrzyml8

Какой кредит под материнский капитал в Сбербанке выбрать?

У Сбербанка есть сразу несколько кредитных предложений, которыми может воспользоваться объект, в случае оформления кредита под материнский капитал.

| Покупка уже готового жилого помещения | Вы сможете купить себе квартиру или дом. В качестве залога можно взять покупаемое жилье или же другое помещение пригодное для жилья. Основой для него станет материнский капитал. |

| Покупка жилья, которое строится или требует ремонта | Возможность инвестировать в строящийся дом. Залогом для подобного предложение станет или строящееся здание, или же любое другое жилое помещение. Кредит оформляется с первоначальным взносом из материнского капитала. |

| Строительство дома | Получение средств для постройки дома. В таком случае, как и в предыдущих, залогом станет или жилое помещение, или будущий дом. Основой же останется материнский капитал. |

Итак, давайте рассмотрим каждый из случаев по отдельности.

Покупка уже готового жилого помещения – преимуществами данного способа являются:

- Минимальные проценты при очередном взносе за кредит;

- Отсутствие комиссии по взносам;

- Преимущества для постоянных клиентов банка, а также для тех, кто имеет зарплатную карточку в Сбербанке;

- Отсутствие необходимости обязательного страхования жизни и имущества объекта;

Несмотря на все плюсы, предложение имеет ряд условий:

- Любая валюта для кредитования – евро, доллар, рубль;

- Минимум для кредита 45 000, максимум – 18 000 000 рублей (цифра может быть переведена в любую другую валюту);

- Срок – кредит можно взять на период до 30 лет;

- Проценты по кредиту рассчитываются соответственно сумме займа, его срока, а также валюты в которой берется кредит;

- Стабильный заработок хотя бы одного из членов семьи;

- Погашения кредита происходит раз в месяц, но возможен вариант с досрочным погашение займа, при этом проценты за погашаемый период взиматься не будут;

- В случае рождения ребенка, возможность отсрочить выплаты для того, чтобы через три года воспользоваться материнским капиталом;

- Возможность засчитать материнский капитал, как первоначальный взнос по кредиту.

Для того чтобы получить данный кредит, вам потребуются следующие документы:

- Заявление объекта о намерении взять кредит;

- Заявление поручителя – в некоторых случаях может быть заменен на залогодателя или же субзаемщика;

- Документы по поводу предмета залога – это может быть покупаемое помещение, или же любое другое жилое помещение;

- Документы, которые подтверждают финансовое состояние и денежную стабильность заемщика, а также поручителя или лица, который выступает вместо него;

- Документы по жилью, которое объект собирается приобрести;

- Справка о подтверждении наличия первого взноса по кредиту;

- Свидетельство о браке, если таковое имеется;

- Федеральный сертификат на получение материнского капитала;

- Свидетельство рождения ребенка.

Покупка жилья, которое строится или требует ремонта

Несмотря на то что цель у данного кредита отличается от предыдущей, их преимущества остаются одинаковыми.

Из отличий в условии, хочется отметить невозможность продления кредите на три года, чтобы в последующем воспользоваться деньгами материнского капитала. Перечень документов остается неизменным.

Строительство дома

Преимущества остаются такими же, но немного меняются условия кредита, так выдавать заем вам будут по частям, а не сразу целую долю. Остальные условия и документы остаются неизменными.

Единственная разница, которая отличает данные кредиты друг от друга является в списке необходимых документов и некоторых условий. Проценты, под который дается заем, у них одинаковые.

Для первоначального взноса вам потребуется 10-15% от всей суммы, притом, что она может варьироваться от 45 000 до 18 000 000 рублей. Взять деньги вы можете под различные проценты, обычно они отвечают интервалу 12-13,5% в год, до 30 лет.

К сожалению, сбербанком не предусмотрено погашение какого-либо другого кредита, или же взнос в пользу пенни или штрафа, так как это запрещено законом.

Но, несмотря на все плохие моменты, именно материнский капитал помогает многим семьям в приобретении кредитов, а в последующем в улучшении жилищных условий.

На что можно потратить деньги?

Средства материнского капитала могут быть потрачены только по назначению. Все варианты государство определило давно и изменений в виде возможности приобрести автомобиль на средства маткапитала пока утверждено не было. Хотя жители отдаленных регионов получили право купить авто на деньги маткапитала, при условии, что это необходимо для обеспечения безопасности и комфорта ребенка. К примеру, когда ближайшая больница находится в соседнем населенном пункте, а общественный транспорт до него не ходит. Но такие запросы рассматриваются ПФР в индивидуальном порядке.

Итак, средства маткапитала можно потратить без ограничений на следующие цели:

- Улучшение жилищных условий;

- Увеличение накопительной части пенсии матери;

- Приобретение специальных средств передвижения, адаптации, при условии, что ребенок с ограниченными возможностями.

Вопросы вызывает, как правило, первый пункт, предполагающий улучшение жилищных условий. Разъясняем:

- Средства материнского капитала можно использовать, как первоначальный взнос по ипотеке или для погашения уже имеющегося ипотечного кредита. В Сбербанке при оформлении ипотеки под маткапитал минимальная ставка — 9,2%.

- Также средства маткапитала можно потратить на ремонт, имеющийся квартиры или дома при условии, что их площадь соответствует составу семьи (согласно нормам минимальная санитарная норма жилплощади 6 кв.м на одного человека).

Условия кредита под материнский капитал в Сбербанке

Сегодня в Сбербанке есть несколько ипотечных программ, но особым спросом у граждан РФ пользуется предложение: «Ипотека под материнский капитал». Именно данный вид кредита доступен большей части населения, так как оплатить первый взнос в размере 15% можно за счет полученных при рождении ребенка от государства денег.

Условия кредита под маткапитал в Сбербанке на 2019 год следующие:

- купить можно строящееся или готовое жилье;

- минимальная ставка 9,2% при условии оформления кредита через сервис Сбербанка DomClick.ru. При отказе от использования сервиса процент повышается на 0,3%. Также предусмотрены и другие надбавки:

- +1% при отказе заемщика от страхования жизни и здоровья,

- +0,3%, если заемщик не является клиентом Сбербанка и не получает зарплату на карту или счет банка;

- минимальная сумма составляет 30000 рублей;

- срок кредитования — до 30 лет;

- минимальный возраст заемщика — 21 год, максимальный на момент возврата долга — 65.

Также Сбербанк предъявляет требования к трудоустройству потенциального заемщика. Он должен иметь общий стаж от 5 лет. А на последнем месте работы — не менее 6 месяцев, если зарплата приходит на карту Сбербанка и от 1 года при иных условиях.

Можно ли взять целевой потребительский кредит?

Чтобы улучшить жилищные условия за счет проведения ремонта, потребуется потребительский кредит. Ипотека на такие цели не выдается, ее основное и единственное назначение — приобретение различного рода недвижимости. Потребительский кредит в Сбербанке выдается в двух вариантах:

- без подтверждения доходов, при условии получения зарплаты на карту или счет в Сбербанке;

- с подтверждением доходов для новых клиентов.

Автокредит

Целевой потребительский кредит на приобретение авто в Сбербанке оформить нельзя, так как такой программы нет. А вот оформить автокредит, предполагающий внесение минимального взноса в размере 15% заемщикам, под материнский капитал не одобрят.

Исключение может быть сделать только для жителей отдаленных регионов, но такие запросы рассматриваются в индивидуальном порядке. сбербанк ни при каких условиях автокредит под маткапитал не выдает.