Банки, которые не проверяют кредитную историю

Содержание:

- Чья база обычно используется для проверки

- Что такое кредитная история

- Как увидеть себя глазами банков: проверка кредитной истории

- Какие банки обычно не проверяют кредитную историю?

- Как получить наличные без проверки КИ?

- На каких условиях МФО выдают займы для исправления КИ?

- Зачем банку кредитная история?

- В каких МФО не проверяют кредитную историю

- Что делать, если банки отказывают во взятии кредита?

- Как повысить шанс на одобрение

- Чья база обычно используется для проверки

Чья база обычно используется для проверки

Для таких целей существуют специализированные кредитные бюро. Это коммерческая структура, которая содержит в себе информацию по финансовым займам и условиям выплаты клиентов самых популярных банков, и учреждений-новичков. В такое ведомство реально подать письменное ознакомление на прошение ознакомиться с документами.

Возможности, которые дает база финансовым конторам:

- хранит много информации, а значит КИ найдется в 99%;

- точность информации;

- оперативность выведения информации по клиенту;

- доступность и отсутствие бюрократии;

- детальное описание денежных операций гражданина.

Что такое кредитная история

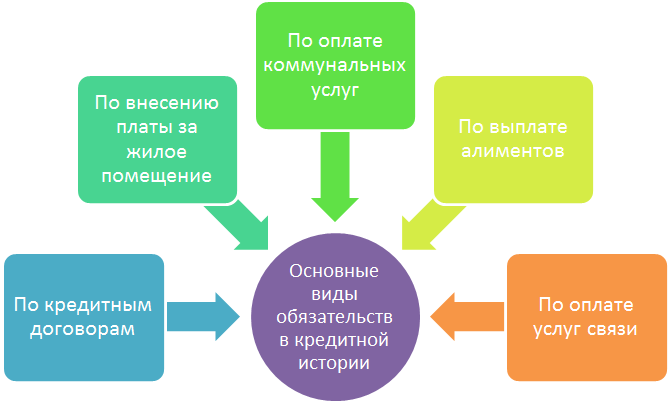

Под кредитной историей (КИ) понимается информация о заемщике, в качестве которого может выступать как физическое, так и юридическое лицо, описывающая его взаимоотношения с различными финансовыми организациями. Различают положительную и отрицательную КИ. Первая выступает аргументом в пользу сотрудничества с данным клиентом, а вторая нередко выступает причиной отказа в выдаче кредита или микрозайма.

Кредитная история или кредитный рейтинг обычно включают следующие сведения о заемщике:

- Персональная информация. Она включает ФИО, ИНН, реквизиты паспорта и других личных документов, позволяющие достоверно идентифицировать заемщика.

- Данные о взятых ранее кредитах, включая ссуды в банках и микрозаймы, полученные в МФО.

- Обобщенная информация о финансовой дисциплине клиента, которая включает случаи просрочек по текущим выплатам, невыполнение обязательств и существующие на данный момент задолженности, в случае их наличия.

При обращении в финансовую организацию не рекомендуется утаивать информацию о существовавших ранее или текущих проблемах во взаимоотношениях с банками или МФО. Предоставленные клиентом данные проверяются, а выявление обмана наверняка приведет к отказу в оформлении кредита.

Проблемная кредитная история заемщика резко снижает вероятность положительного решения при попытке взять кредит в банке. Для микрофинансовых организаций этот фактор также выступает аргументом против сотрудничества с потенциальным клиентом, хотя и не играет такой серьезной роли. В любом случае, возможностью улучшить кредитный рейтинг пренебрегать не стоит, так как это существенно увеличивает возможности заемщика на сегодняшнем финансовом рынке.

Причины плохой кредитной истории

Основными причинами для внесения в кредитную историю сведений, негативно влияющих на репутацию заемщика, являются:

Невыплата кредита банку или МФО. Это нарушение считается наиболее тяжелым. В случае, если долг пришлось взыскивать по суду и при помощи судебных приставов, независимо от результатов этого процесса, вероятность оформления кредита в банке становится практически нулевой;

Просрочка по регулярным платежам на срок более месяца. Вероятность получения кредита банке в этом случае невелика. При обращении в МФО оформить микрозайм вполне реально, так как критичным для подобных организаций становится просрочка от 2-3 месяцев;

Просрочка по регулярным платежам на срок от 5 до 30 суток. Данное нарушение финансовой дисциплины считается незначительным

Более серьезное внимание уделяется ему в ситуации, когда просрочки становятся постоянными и часто повторяются;

Просрочка по регулярным платежам на срок до 5 суток. Сведения о подобных проступках вносятся в КИ не всегда

При рассмотрении заявки от заемщика они обычно также не принимаются во внимание.

Принимая решение о том, как лучше и эффективнее осуществлять улучшение кредитной истории, необходимо сначала узнать ее. Дело в том, что далеко не всегда КИ бывает испорчена по вине самого заемщика. В некоторых случаях просрочки в платежах связаны с техническими проблемами банка или незаконными действиями мошенников.

Как узнать свою кредитную историю

Сегодня получить сведения о собственной кредитной истории достаточно просто. Для этого необходимо воспользоваться одним из следующих способов:

- Обратиться в бюро кредитных историй (БКИ). Это организации, которые специализируются на сборе информации о заемщиках и предоставлении ее банкам и непосредственно гражданам. Сегодня на российском рынке работает более двух десятков БКИ, наиболее крупными из которых являются Национальное БКИ, Эквифакс и Объединенное кредитное бюро. Они предоставляют информацию как по интернету, так и при личном визите клиента, причем один запрос в течение года заемщик имеет право сделать бесплатно.

- Посетить офис банка, выступающего агентом БКИ. Практически все крупные российские финансовые организации являются агентами БКИ. Однако, предоставление сведений в этом случае не является бесплатным. Обычная величина расценок находится в пределах от 500 до 1200 рублей.

- Воспользоваться онлайн-сервисами БКИ, банков или специализированных ресурсов. Услугу по предоставлению сведений о КИ в интернете предлагают сегодня различные ресурсы, посвященные финансовой тематике. Она также является платной и обойдется клиенту примерно в 500-750 рублей.

Учитывая распространенность мошеннических схем, связанных с оформлением кредитов на подставных лиц, рекомендуется проверять кредитную историю, как минимум, 1 раз в год. Это позволит оперативно выявить возможные проблемы и принять необходимые меры для исправления ситуации.

Как увидеть себя глазами банков: проверка кредитной истории

Чтобы взглянуть на себя глазами банков, рассматривающих вашу заявку, стоит самостоятельно проверить кредитную историю (КИ). Выяснить ее можно в одном из бюро кредитных историй (БКИ): в такие организации абсолютно все кредиторы России регулярно передают данные о своих клиентах.

Обратиться с запросом в БКИ можно одним из способов:

- Лично в офисе. Необходимо приехать сюда с гражданским паспортом, написать заявление с личной подписью и получить подготовленный в тот же день отчет на руки.

- Дистанционно через интернет. Посещайте официальный принадлежащий БКИ сайт или отдельный портал для проверок, регистрируйтесь (придумывайте пароль с логином), идентифицируйтесь (подтверждайте свою личность) любым из предлагаемых методов, затем авторизуйтесь и подавайте заявку на получение подготовленного отчёта.

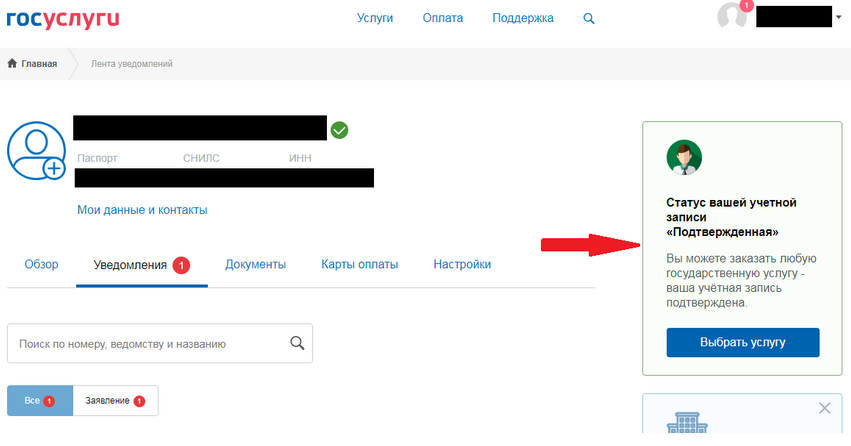

- Через Госуслуги. Крупные бюро вместо регистрации и последующих идентификации и авторизации в персональном кабинете предлагают зайти в аккаунт посредством входа в подтвержденную учетную запись в портале Госуслуг. После такого входа можно будет запрашивать КИ.

- Через партнеров, в число которых обычно входят кредитные организации (банковские, микрофинансовые), салоны связи и прочие компании. Узнать, какие банки дают кредитную историю из тех или иных бюро, можно на сайтах БКИ в разделах, посвященных партнерам. Для обращения приходите в офис с удостоверением личности, оплачивайте услугу и направляйте запрос, не забыв подписать его.

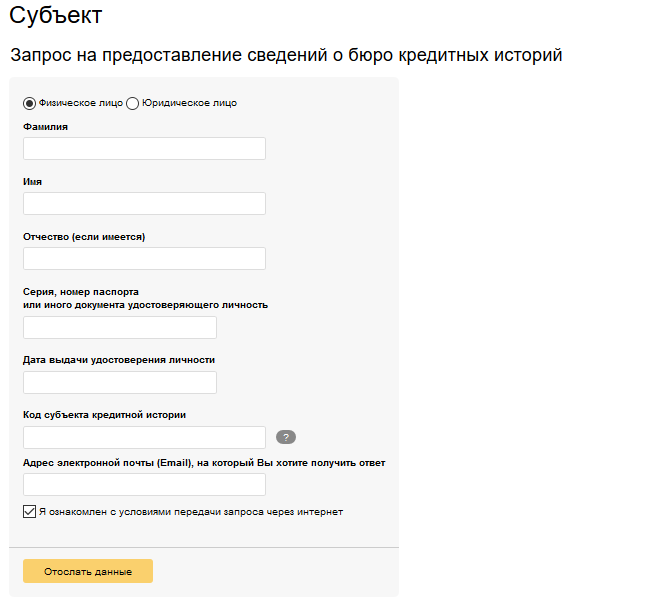

- Из почтовых отделений. Из них отправляются письма и телеграммы. В письмо вкладывается написанный отправителем запрос или готовый заполненный бланк (некоторые БКИ предоставляют его на своих сайтах для скачивания). На нем обязательно ставится подпись, которую заверяет нотариус. При отправлении телеграммы в ней содержатся непосредственно текст запроса, персональная и паспортная информация, а также контакты для обратной связи. Оператору предъявляется паспорт, и этот же сотрудник заверяет подпись отправителя.

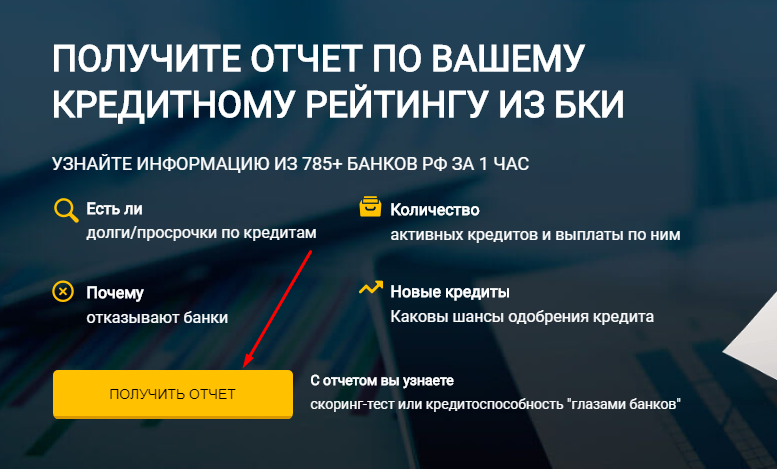

- Через специализированные сервисы проверки, к которым относится «». Рассмотреть свою кредитную историю этим способом очень просто: жмите на кнопку получения отчета, заполняйте открывшуюся форму, совершайте удобным способом оплату и ожидайте сообщение на e-mail с PDF-файлом, включающим пять страниц. Здесь будет много полезной информации: рейтинг (скоринговая оценка), все оформленные займы с подробными условиями кредитования, особенности выполнения долговых обязательств (своевременно вносимые платежи, просрочки), возможные причины отказов банков и советы от финансовых экспертов.

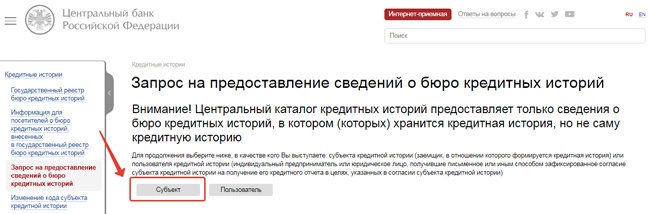

В России осуществляет деятельность на законных основаниях больше десятка бюро кредитных историй, и ваша КИ может находиться в любом из них, причем даже в нескольких, если вы сотрудничали с разными банками. Поэтому сначала надо выяснить место хранения в Центральном каталоге кредитных историй (сокращенно ЦККИ), являющемся частью Центробанка.

Какие банки обычно не проверяют кредитную историю?

Какие банки не проверяют кредитную историю? Таковых, к сожалению, не существует. Абсолютно все кредиторы при рассмотрении заявок от потенциальных клиентов изучают их репутацию, чтобы проанализировать благонадежность, кредитоспособность и ответственность таких людей, а также оценить собственные риски при сотрудничестве.

Банки смотрят КИ и запрашивают ее в бюро либо сразу, либо чуть позже после изучения заполненной заявителем анкеты. Конечно, не всегда при плохой КИ кредитор отказывает в выдаче кредита, ведь проводится комплексный анализ платежеспособности гражданина, при котором учитываются и прочие факторы, такие как уровень заработка, наличие дополнительных доходов и собственного имущества, стаж и место работы, категория клиента (зарплатный, уже пользовавшийся продуктами конкретного банка).

Крупные банки, включая «Сбербанк», «ВТБ», «Альфа-Банк» и прочие подобные, всегда рассматривают кредитные истории будущих клиентов и расценивают их в качестве основного параметра кредитоспособности. Поэтому тут человеку с испорченной репутацией точно откажут.

Но есть кредиторы, лояльно относящиеся к заявителям и выдвигающие к ним немногочисленные мягкие требования. Кроме того, некоторые кредитующие компании рассматривают КИ в последнюю очередь или не уделяют им особого внимания, не считая плохую репутацию причиной для отказа.

Хоум Кредит

Он специализируется на кредитовании потребительского типа и оказывает услуги даже клиентам с испорченными кредитными историями. Ставки различны, как и суммы. Но при не лучшей КИ размер кредита небольшой, а проценты – выше минимальных и базовых. Периоды кредитования длятся от года до пяти лет, суммы варьируются от 10-и тыс. до миллиона, ставки – с 7,9% за год.

Русский Стандарт

Заявки таким банком рассматриваются быстро, и одобрение можно получить, даже когда кредитор проверит КИ и обнаружит, что она испорчена. Заявку реально подать дистанционно онлайн, она обработана будет в короткий срок. Деньги (до двух миллионов) могут выдаваться наличными или перечисляться на выпускаемую банком карту. Срок – до пяти лет, а ставки стартуют с 11%.

Ренессанс Кредит

Этот банк известен своим лояльным отношением к клиентам, большим ассортиментом кредитных продуктов, сотрудничеством с разными категориями заемщиков, широким диапазоном ставок, высоким процентом одобрения и скоростью обработки запросов. Условия: от 9,5% по ставке, до семиста тысяч, до пяти лет на погашение.

Совкомбанк

Совкомбанк кредитует практически все категории российского населения, запрашивает минимальный пакет документов и часто не обращает внимания на испорченные кредитные истории. Поэтому банк популярен и востребован среди граждан. Ставка – от 8,9 до 30,9% (в зависимости от программы и условий), суммы – до 30 млн. (с залогом), сроки – до десяти лет.

Бинбанк

Бинбанк входит в число лучших российских банков, лояльных к плохим кредитным историям, допускает возможность негативной репутации. Тут можно либо получить кредитку, либо взять срочный потребительский кредит. Ставки, суммы и сроки разные, зависят от программ.

Другие банки

Какие банки не проверяют КИ? Таковых нет. Но свои услуги людям с испорченными репутациями предлагают маленькие региональные банки и новые молодые, только начинающую и развивающие деятельность. Они выдают кредиты с плохими кредитными историями, так как стараются привлечь максимум клиентов или только нарабатывают клиентскую базу. И если бы такие банки отказывали бы из-за негативных КИ, они бы оставались в убытке из-за отсутствия заемщиков, приносящих прибыль.

Итак, банки, которым не важна кредитная история – это ОТП банк, Уральский банк реконструкции и развития, Тинькофф, МТС Банк, Ситибанк, Локо-Банк и прочие. В них оформить кредит возможно даже при отрицательной КИ, но для взятия заемных денег потребуются необходимые документы, и в их перечне подтверждающие доходы.

Как получить наличные без проверки КИ?

Есть несколько способов взять деньги либо совсем без проверки, либо с минимальными проверками кредитного рейтинга.

- Займ на покупку товара. Самый простой способ — при оформлении покупки в кредит магазины практически никогда не проверяют вашу историю, а значит, можно без отказа получить уже сегодня то, что вы хотите купить.

- Кредитная карта. Не обязательно подавать заявку именно на наличные, можно взять кредитку с возобновляемым кредитным лимитом. Да, снять с нее деньги можно только с комиссией, да и проценты достаточно высокие. Но это идеальный вариант для покупок, особенно, если есть льготный период кредитования, когда проценты не начисляются.

- Займ у частных лиц. Если нужна небольшая сумма, можно обратиться за деньгами к друзьям, родственникам или частным лицам, которые этим занимаются. Там обычно достаточно расписки и никто не будет ничего проверять.

- Авто или квартира в залог. Если вы берете кредит под залог недвижимости или автомобиля, то вероятность получить одобрение увеличивается. Но у вас должно быть, что предложить банку.

- Лояльные или молодые банки. Если государственные банки проверяют все, что только можно, то молодые и развивающиеся борются за конкурентов и с большой доли вероятности выдадут вам необходимую сумму.

- Экспресс-займы. И, наконец, есть множество небольших компаний, выдающих деньги до зарплаты под 1%-2% в день, где также почти никогда не проверяют кредитный рейтинг. Проценты грабительские (до 350% в год), но на неделю взять в долг небольшую сумму можно.

В каких банках самая низкая кредитная ставка ⇒

Это интересно: Где взять 20000 рублей в кредит без справок — рассматриваем все нюансы

На каких условиях МФО выдают займы для исправления КИ?

Получить займ в МФО может гражданин России старше 18 лет. В банках минимальный возраст заемщика обычно начинается с 21 года, существует верхняя граница возраста клиентов. МФО выдают микрозаймы студентам, людям на пенсии, официально не работающим людям.

Стандартные условия выдачи микрозаймов:

- Процентная ставка: от 1% в день.

- Максимальная сумма: от 15 000 рублей до 30 000 рублей.

- Срок для погашения долга: от 5 до 30 календарных дней.

Для оформления микрозайма потребуется только паспорт. Но если у МФО возникают сомнения в надежности заемщика, может понадобиться второй документ из списка: загранпаспорт, СНИЛС, водительские права, военный билет, студенческий билет, пенсионное удостоверение.

Банки и МФО рассчитывают скоринговый балл по разным правилам. Даже если у вас высокий рейтинг в МФО, кредитная история может оставаться плохой для банков. По возможности используйте банковские кредиты, чтобы повысить свой рейтинг.

Другие программы по улучшению кредитной истории

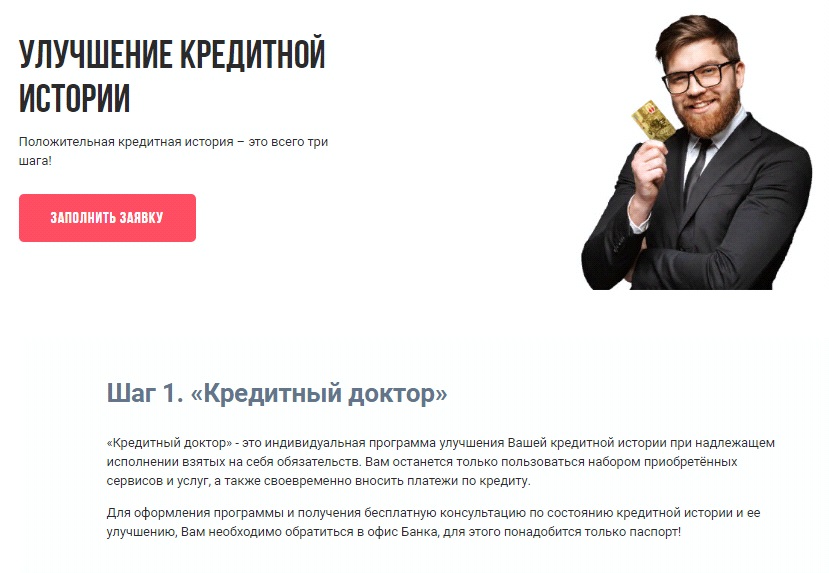

Исправить кредитную историю можно не только в МФО. У некоторых банков есть программы для заемщиков с плохой КИ. Например, ПАО Совкомбанк разработал программу исправления кредитной истории «Кредитный Доктор».

Условия исправления кредитной истории подбираются индивидуально для каждого заемщика. Для повышения рейтинга не требуется много времени. Улучшение КИ начинается с небольшой суммы. Например, банк может предложить взять в кредит 4999 рублей сроком на 3 месяца.

Как стать участником программы «Кредитный доктор»:

- Заполнить онлайн заявку на сайте Совкомбанка.

- Загрузить скан-копию паспорта.

- Подписать договор с Совкомбанком.

- Получить денежный перевод на карту.

- Погасить задолженность по графику.

После успешного возврата долга открывается второй этап. Совкомбанк предложит взять в кредит до 20 000 рублей на срок до 6 месяцев. Если сумма будет возвращена без просрочек, на третьем этапе можно взять до 60 000 рублей на срок до 18 месяцев.

Прохождение всех этапов программы восстанавливает кредитный рейтинг заемщика. Он получает право оформлять в Совкомбанке кредиты на сумму до 300 000 рублей без справок о доходах.

Выводы

Улучшают ли микрозаймы кредитную историю? Да, если вы вносите платежи по микрозаймам вовремя. Нет, если вы допускаете просрочки платежей. Мы советуем подключить уведомления от МФО или использовать онлайн приложение. Так вы точно не пропустите срок внесения платежа.

Зачем банку кредитная история?

Кредитная история – это своеобразный отчет о финансовых обязательствах заемщика. Она может быть положительной, отрицательной и нулевой. Нулевая КИ – это ее отсутствие, то есть это значит, что гражданин не брал кредиты вообще.

ВАЖНО! Вопреки распространенному мнению, отсутствие кредитной истории является в большей степени отрицательным фактором для кредитора. Кредитная история включает всю информацию о кредитах заемщика: суммы и сроки, порядок выплат, компания, в которой был взят заем, наличие просрочек

Эти данные позволяют оценить кредитоспособность клиента. Сбором и хранением данной информации занимается бюро кредитных историй (БКИ)

Кредитная история включает всю информацию о кредитах заемщика: суммы и сроки, порядок выплат, компания, в которой был взят заем, наличие просрочек. Эти данные позволяют оценить кредитоспособность клиента. Сбором и хранением данной информации занимается бюро кредитных историй (БКИ).

Банк проверяет кредитную историю с такими целями:

- Для оценки того, насколько добросовестный заемщик. Оценить ее помогают записи о прошлых или актуальных сейчас просрочках по кредитам.

- С целью оценки кредитной нагрузки на клиента – количества кредитов, которые он выплачивает сейчас.

- Для вычисления объема ежемесячных платежей заемщика.

- С целью проверки наличия заемщика в черных списках других финансовых учреждений. В них, как правило, находятся подозрительные лица, являющиеся нежелательными заемщиками.

На основе кредитной истории выдаются результаты кредитного скоринга, которые и учитывает банк при решении относительно выдачи денег.

В каких МФО не проверяют кредитную историю

Не смотрят на кредитную историю и микрофинансовые организации России, которые отличаются от банков молниеносной реакцией на заявки и достаточно выгодными процентами. При этом МФО часто радуют новых и постоянных клиентов акциями и различными сезонными предложениями. Если не уверенны, дадут ли банки хороший займ без КИ, лучше ознакомиться с предложениями от проверенных микрофинансовых компаний, которые порой не возьмут даже паспорт.

Деньги Сразу

В то время как банки проверяют кредитную историю, Деньги Сразу остаются среди не проверяющих и стараются предложить самые выгодные условия для всех желающих.

На данный момент существует 5 отличных финансовых продуктов от компании. Особенность организации видна сразу. Она заключается в легком для восприятия интерфейсе сайта, а также в отсутствии дополнительных комиссий.

Сумма — до 60 тысяч руб., ставка — от 1,5% в день, срок — до месяца, возраст — с 25 лет.

Деньги на дом

Деньги на дом — это «взрослая» организация, которая имеет ряд преимуществ перед популярными продуктами дополнительного финансирования в банке. Сотрудники не требуют с клиента поручителя или залога, одобряют все лишь по паспорту. Для возврата средств не нужно посещать офис — достаточно сделать мгновенно перевод щелчком мыши. А все основные повторные кредиты работают, как «снежный ком» — становятся лучше и объемнее.

Сумма — до 30 тысяч руб., ставка — от 0,8% в день, срок — до 52 недель, возраст — с 18 лет.

OneClickMoney

Предоставляет выгодные ссуды и МФО OneClickMoney, которая пользуется доверием клиентов не первый год. Если думаете, где взять в долг, это отличный вариант. Теперь не нужно ждать обратную связь 2-3 часа — сотрудники дадут ответ уже через 10-15 минут. Автоматически настроенная система данной организации предлагает выбрать удобный способ получения денег, какой будет удобен в первую очередь заемщику — на карту, онлайн-кошелек или электронный счет. Работники не проверяют лишний раз данные, так как видят основную цель — быстро выдать сумму и получить ее назад к нужному сроку.

Сумма — до 25 тысяч руб., ставка — от 1% в день, срок — до 21 дня, возраст — с 18 лет.

Е-капуста

В микрофинансовой кредитующей компании Е-капуста благодаря автоматизированному финансовому калькулятору можно за пару минут рассчитать проценты для необходимой суммы, как и оформить кредит. На первые взятые платежи не работают проценты. Постоянные клиенты тоже могут воспользоваться такой возможностью с периодическими сезонными предложениями, перечень которых есть в отдельном разделе компании. Для заявки достаточно потратить 10 минут времени и отправить заполненную анкету.

FastMoney

FastMoney — организация, сотрудничающая с БКИ. Радует заемщиков тем, что с одним лишь паспортом можно взять довольно крупную для МФО сумму — 50 тысяч рублей. При этом условия считаются средними для всех подобных компаний. Клиент, запрашивая большую сумму, будет вынужден предоставить более обширный перечень документов, среди которых будет и ИНН. Но кредитная история работникам FastMoney точно не нужна. Приятный бонус для постоянных клиентов — пролонгация, которую можно использовать до 7 раз за 12 месяцев.

Сумма — до 50 тысяч руб., ставка — от 2% в день, срок — до года, возраст — с 18 лет.

Vivus

Vivus — проверенный вариант предоставляющих ссуды организаций для тех, кто хочет получить быстрый займ без лишних хлопот и долгого одобрения. Характерной чертой организации считается предоставление маленьких сумм без выплаты процентов в будущем. А если уж решились на деньги покрупнее, сотрудники точно не будут интересоваться, зачем они вам понадобились. В индивидуальном порядке в интернете оформляется потребительский кредит на год, но это обговаривается лично с работником заранее.

Сумма — до 30 тысяч руб., ставка — от 1,5% в день, срок — до месяца, возраст — с 18 лет.

Сравнительная таблица МФК

Практически не существует микрофинансовых компаний, которые бы не одобрили займ без предоставления кредитной истории. Прежде чем выбрать подходящий вариант, следует ознакомиться с рейтингом лучших МФО в России. Сотрудник любой упомянутой организации готов предоставить выплату быстро и в режиме онлайн.

| МФК | Миним. возраст получателя | Макс. сумма лимита | Мин. процентная ставка/день | Срок | Особенности |

| Деньги Сразу | 25 лет | До 60000 ₽ | От 1,5% | До месяца | Без комиссий |

| Деньги на дом | 18 лет | До 30000 ₽ | От 0,8% | До 52 недель | Выгодно брать повторные ссуды |

| OneClickMoney | 18 лет | До 25000 ₽ | От 1% | До 21 дня | Самые выгодные условия |

| Е-капуста | 18 лет | До 30000 ₽ | От 0% | До 21 дня | Неважны другие задолженности |

| FastMoney | 18 лет | До 50000 ₽ | От 2% | До года | Возможность многократной пролонгации |

| Vivus | 18 лет | До 30000 ₽ | От 1,5% | До месяца | Беспрерывное обслуживание |

Что делать, если банки отказывают во взятии кредита?

Существуют несколько вариантов действий заемщика, при получении отказа банка на предоставление кредита:

- Обратиться к посредникам. Посредниками выступают брокеры, которые анализируют желания и возможности клиента, а также находят подходящие варианты кредитования. Итогом анализа будет предоставление списка финансовых организаций, в которых появляется возможность получить одобрение. В предоставленный перечень попадают как банки, так и частные лица-кредиторы, которые не уделяют проверке должного внимания.

- Оформить карту. Оформление кредитки считается простым процессом по сравнению с оформлением потребительского кредита, проверять историю будут лишь поверхностно.

- Оформить заем в микрофинансовой организации. Микрофинансовые организации обычно располагаются на территории различных торговых центров. Обработка запроса происходит моментально и занимает 5–30 минут. За этот период полностью проверить клиента и получить кредитный отчет практически нереально. Главную роль для одобрения займа играет платежеспособность человека, которая не подлежит подтверждению документами. Проверка платежеспособности производится при свершении звонков менеджером МФО работодателю, коллегам и уточнении с ними финансовых вопросов, касающихся обратившегося гражданина.

- Предоставить залог. Получить одобрение кредитора позволяет предоставление залога, независимо от наличия испорченной истории. Залог помогает снизить риски при возникшей финансовой трудности у клиента посредством реализации залогового имущества.

Заверение кредитора в платежеспособности происходит с помощью документов, подтверждающих наличие личного имущества (квартира, машина, иная собственность). Следует представить в финансовую организацию действующую справку, подтверждающую уровень дохода и наличие постоянного места работы.

В случае, когда досье испорчено по ошибке менеджера финансовой организации или системного сбоя, что бывает довольно часто, есть возможность доказать свою невиновность. Для этого стоит обратиться в банк, который подал неправдивую информацию в бюро кредитных историй, и представить квитанции о своевременном погашении долговых обязательств.

Нередко просрочка платежей происходит из-за факторов, которые не зависят напрямую от заемщика. Восстановить репутацию можно, предъявив больничный лист, документ, подтверждающий задержку транспорта или неисправность системы для оплаты.

Не особо распространенным, но действенным способом считается удаление истории посредством подачи соответствующей заявки в Центральный Банк РФ. В этом случае стоит понимать, что клиентам, не имеющим никакого досье по кредитам, предоставление займов производится в редких случаях.

Как повысить шанс на одобрение

Чтобы понять, как повысить шанс одобрения заявки, нужно выяснить, почему вы можете получить отказ.

Заемщик без кредитной истории – чистый лист. Даже при наличии просрочек в прошлом, в 99% случаев какое-то время клиент платил своевременно. Его финансовое состояние более-менее известно. Он предсказуем.

Другой вопрос, что, скорее всего, ему предложат более высокую процентную ставку, чтобы застраховаться от рисков. Отсутствие КИ оставляет финансовую организацию в неизвестности.

Поэтому лучший способ получить положительный ответ – предоставить максимум информации:

- дополнительные документы (ИНН, СНИЛС, загран.паспорт, водительское удостоверение, загран.паспорт, военный билет, диплом об образовании и т.д.)

- подтверждение дохода (в виде 2-НДФЛ, справки за подписью начальства/глав.буха или даже выписки со счета)

- документы на собственность (машину, квартиру, дачу, дом)

В предоставлении максимального комплекта документов – двойная выгода.

С одной стороны, кредитная организация может полностью проанализировать благонадежность и финансовую стабильность клиента.

С другой – заемщик показывает, что он готов к максимально открытому сотрудничеству.

В результате, вы не только получите одобрение, но и сможете взять кредит без кредитной истории с более низкой ставкой.

Чья база обычно используется для проверки

Для просмотра сведений используется единая база, доступная для всех финансовых систем, это же касается микрофинансовых организаций и банков, которые не отказывают в кредите. В системе находятся лица, оформившие кредит. Уже тогда они автоматически находятся в списке не только одной компании, но и всей системы. История показана в табличном виде, где отражены по хронологии имеющиеся у лица обязательства, отправляемые заявления на полученные кредиты. В отдельной графе находится описание каждого этапа займа. У платежей имеются отдельные цвета:

- Зеленый – задолженность, которая была погашена. Это закрытые вовремя платежи, без просрочек, которые можно считать положительными.

- Оранжевые поля показывают просроченные кредиты в первый месяц. Это не критично, но влияет на сумму получаемых займов.

- Яркий рыжий оттенок означает, что заемщик не возвращал средства на протяжении двух месяцев. В данном случае возможно будет взять дальнейший кредит при одной такой просрочке и трех зеленых полях.

- Более насыщенные рыжие платежи, которые означают просрочку до трех месяцев.

- Красный оттенок – клиент не возвращал деньги на протяжении более, чем трех месяцев.

- Есть и критичный цвет – серый. Он находится в истории кредитов, если было судебное разбирательство с взысканием имущества.

Дополнительный черный цвет говорит о кредитах, которые были отказаны в предоставлении.