Как законно очистить кредитную историю

Содержание:

- Очистка кредитной истории как коммерческое предложение

- Причины плохой кредитной истории

- Как улучшить свою кредитную историю

- Краткосрочный заем + кредитная карта

- Где хранится кредитная история?

- Как заемщик может повлиять на кредитную историю?

- Как защитить кредитную историю

- Как убрать плохую кредитную историю в банке и не стать жертвой мошенников

- Что такое кредитная история

- Как взять кредит с плохой кредитной историей

- 8 причин, почему портится кредитная история

Очистка кредитной истории как коммерческое предложение

Как показывает практика, несмотря на дороговизну отдельных кредитных предложений, число желающих воспользоваться ими не сокращается. Препятствием для многих является именно плохая кредитная история. По мнению юристов и специалистов, этот факт вполне поправим, при этом законно.

Приведем инструкцию того, как провести легальную чистку кредитной истории в России:

- Запрашиваем в Бюро кредитных историй сведения, сделать это можно бесплатно, но один раз в год, или заплатить небольшую сумму за это.

- Изучаем все пункты КИ, не лишним будет обратиться к специалисту.

- Если после изучения обнаружены ошибочные данные, необходимо сообщить об этом в БКИ с целью их удаления.

Эти же полномочия можно делегировать и специалисту, например, юристу в сфере кредитования. Сегодня такая услуга предоставляется. А среди коммерческих предложений кредитных брокеров она озвучивается достаточно часто.

Покупать такую услугу следует у проверенного брокера или юриста, в остальном такие предложения – не более чем происки мошенников.

Причины плохой кредитной истории

Кредитная история – это личный финансовый рейтинг гражданина, который содержит сведения о его взаимоотношениях с банками. Если она испорчена, получение нового займа становится затруднительным, даже если заявка будет одобрена, денежные средства будут выданы под высокие проценты.

При принятии отрицательного решения, банки не указывают причину, но есть стандартный список, который стоит проанализировать перед новым обращением за ссудой.

Просрочки

В финансовой статистике фиксируется любая задолженность, даже если речь идет всего об одном дне задержки и сумме в несколько копеек. Чтобы в будущем не задаваться вопросом, как исправить кредитную историю, следует вносить ежемесячные платежи за 5 дней до указанной в графике даты.

Банковские ошибки

Например, информация о закрытии долга может быть внесена в чужое досье. В результате заемщик обращается за новой ссудой, будучи уверенным в собственной репутации и получает отказ. Если проблема в ошибке банковского работника, следует обратиться в финансовую организацию с заявлением о корректировке данных. Они обязаны внести изменения в течение 5 рабочих дней.

Частые обращения за займом

Чтобы не задаваться вопросом, как восстановить кредитную историю, следует учитывать, что в досье фиксируется любое взаимодействие с финансовой организацией. Это значит, что в него попадет также информация об отказах. Если гражданин после получения отрицательного решения сразу подал несколько заявок подряд, это может быть расценено как наличие существенных проблем или мошенничество.

Частая смена личных данных

В любой заявке на займ нужно указывать информацию о себе: ФИО, номер телефона, паспортные реквизиты. Если эти сведения меняются слишком часто, это может насторожить финансовую организацию и привести к отказу.

Закредитованность

Главное требование банка – наличие стабильного дохода, позволяющего регулярно вносить платежи. Если у заемщика слишком много кредитов, на которые уходить основная часть доходов – это основание для отказа в новой ссуде.

Частое оформление микрозаймов

Этот вид кредитования предполагает высокие проценты и короткий срок, а данные по нему также попадают в досье. Вопрос, можно ли исправить кредитную историю, может возникнуть у гражданина, который регулярно обращается за микрозаймами, так как это может расцениваться как низкая финансовая грамотность.

Поручительство

Участвуя в качестве третьего лица в банковской сделке, нужно учитывать, что если заемщик не будет платить по долгу, требование о его погашении будет выставлено поручителю. Если последний не сможет (или не захочет) гасить займ, его финансовая статистика также станет негативной.

Судебные разбирательства

Исправление кредитной истории станет актуальной, если в досье есть информация о судебных спорах с любой финансовой организацией. Это характеризует клиента как конфликтного и негативно влияет на отношение банка к нему. Также финансовая статистика будет испорчена при наличии судимости за мошенничество.

Небанковские долги

Вопрос, как можно исправить кредитную историю, актуален для граждан, которые вовремя не оплачивают услуги связи, интернет, ЖКХ, налоговые взносы и т.д. Информация о таких долгах также включается в досье и влияет на вероятность одобрения заявки.

Банкротство

Если гражданин списал свои долги, объявив себя банкротом, эта информация фиксируется в финансовом досье. Кроме того, в любой анкете на заявку есть вопрос о том, проходил ли клиент процедуру банкротства за последние 5 лет. Вероятность получения займа небольшая, даже если после суда прошло указанное количество времени, так как у банка сформируется мнение о том, что заемщик сможет снова воспользоваться правом на аннулирование задолженности.

Таким образом, причин, по которым может потребоваться восстановление кредитной истории, множество. Поэтому перед обращением за займом, стоит заказать свою статистику и самостоятельно проанализировать ее.

Финансовые досье хранятся в Бюро кредитных историй. На сегодняшний день на территории РФ действует более 10 БКИ, у каждой из которых своя база.

Один из вариантов быстро получить отчет по кредитной истории – заказать ее онлайн в БКИ24. Для этого нужно:

-

- перейти на сайт https://www.bki24.info/;

- нажать на вкладку получения отчета;

Финансовый отчет придет на указанную почту в течение 5 минут. Также будет определен скоринг-балл, который определяет шансы на получение кредита – чем выше балл, тем больше вероятность принятия положительного ответа по заявке.

Как улучшить свою кредитную историю

Теоретически исправить свою кредитную историю можно. Обязательным условием при этом является погашение всех имеющихся задолженностей, включая начисленные штрафные санкции. Улучшить свою КИ сложно и это достаточно длительный процесс. Многое также зависит от того, какие были допущены просрочки. Например, если, гражданин намеренно брал кредиты, но не погашал их вовсе. Такой заемщик практически безнадежен, он числится как злостный неплательщик, с которым не будет связываться ни одна кредитная организация. При этом банк все равно получит свои средства через суд, у клиента могут арестовать часть имущества и счета в счет погашения долга.

Если клиент погашал займы, но с задержками, то его кредитная репутация также будет негативной, но ее еще есть шанс исправить. Существуют реальнее законные варианты, как в исправить свою КИ, чтобы в дальнейшем можно было пользоваться кредитами.

Оформление займа у микрокредитора

Сейчас, получить средства взаймы с плохой КИ можно только в микрофинансовой организации. Эти кредиты выдаются на краткий срок и имеют довольно высокие проценты.

Недавно МФО начали предлагать свои услуги по улучшению КИ. Суть в том, что эти организации так же как и банки сотрудничают с БКИ и передают туда данные о своих заемщиках. Заемщик с плохой КИ должен периодично брать займы в МФО и своевременно их погашать. В таком случае заемщик постепенно будет исправлять свою КИ.

Потребительский кредит на товар

Товарные кредиты менее выгодны, нежели денежные ссуды. Однако, кредиторы часто выдают займ на покупку товара людям с проблемной кредитной историей. Это обусловлено тем, что такие виды займов оформляются в более краткие сроки и проверка данных проводится менее тщательно.

Клиент может взять последовательно несколько товарных кредитов и досрочно их погасить. Соответственно, информация о том, что платежи вносились своевременно улучшит картину общей кредитной историю.

Получение нескольких кредитных карт

Менее затратный вариант, это оформление нескольких кредитных карт. Подойдут карты даже с минимальным кредитным лимитом.

Схема такова:

- Следует перевести с одной карты средства на другую (можно онлайн-перводом). Т.е требуется, чтобы на одной карте образовалась задолженность.

- Затем требуется выждать льготный период и погасить долг в установленный срок по графику без задержек.

- Такие операции можно проводить с карты на карту, бесчисленное множество раз. Для удобства можно заиметь электронный кошелек и средства с карт временно размещать на этом счету.

Свободными средствами можно пользоваться. Следует учитывать что по кредитным картам взимается плата за ежемесячное (ежегодное) обслуживание, обычно эта сумма колеблется от 500 до 1000 рублей за год.

Оформление депозита

Постоянным клиентам банка всегда идут на уступки. Если у гражданина в определенном банке открыт депозит или размещен зарплатный проект, то как лояльному клиенту ему могут сделать исключение. В качестве гарантии выступает тот же депозит или же зарплатный счет. Кстати, можно написать заявление о том, чтобы платежи по кредиту снимали сразу после поступления зарплаты.

Предоставление документов в банк о платежеспособности

Если у клиента нет возможности гасить кредит, по объективным причинам, то иногда кредитор готов пойти на уступки (сделать реструктуризацию или пролонгацию ссуды). К примеру, если гражданин был уволен с работы или пребывал на больничном и это стало причиной задержки платежей. Заемщику достаточно предъявить в банк документы (трудовая книжка больничный лист), указывающие на то, что задержка случилась по установленным причинам.

При оформлении нового кредита, следует предъявить документы, свидетельствующие о текущей платежеспособности. К ним могут отнести:

- справка о доходах с места трудоустройства;

- выписка со счета по начислению заработной платы;

- квитанции об исправном внесении коммунальных платежей;

- документы, свидетельствующие о наличии личной собственности у заемщика (дом, участок, автомобиль).

В некоторых случаях заемщик соглашается предоставить свое имущество в залог по кредитному договору. Это выступает гарантией погашения долга.

В годы кризиса, многие Россияне имели проблемы с погашением задолженности по кредитам (особенно по валютным ипотекам). Теперь эти заемщики являются владельцами негативной кредитной истории. Чем больше срок задержки, тем сложнее в будущем будет исправить КИ. Для ряда случаев очистить эти данные будет уже невозможно, остается только ждать, пока сведения перенесут в архив (по истечении 15 лет).

Краткосрочный заем + кредитная карта

Еще одной стратегией исправления или улучшения КИ является использование микрозаймов и кредитных карт. Так, необходимо оформить кредитную карту на небольшую сумму, например, на 15 тысяч, такая карта есть в Сбербанке. Если снять всю сумму, платеж в месяц составит не более 1000 рублей. Но при исправлении КИ все средства снимать не стоит. Работать с ней нужно следующим образом:

- Используем с карты для безналичных расчетов не более 5 тысяч в месяц.

- Траты должны попасть на первую неделю месяца.

- В начале второй недели месяца берем микрозаем на 5 тысяч и вносим их на карту.

- Получив зарплату, оплачиваем микрозаем.

Таким образом, одновременно погашается два кредита на 5 тысяч, при этом по карте клиент попадает в грейс-период и процентов не платит, а по микрозайму процент начисляется не более, чем за 7-10 дней, что в итоге составляет не более 500 рублей (это при очень грубом расчете).

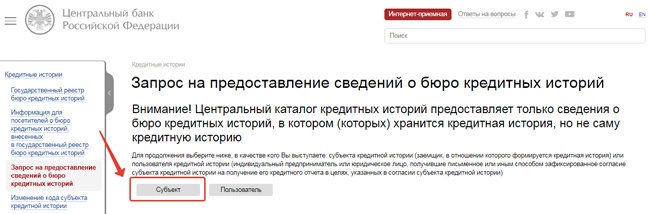

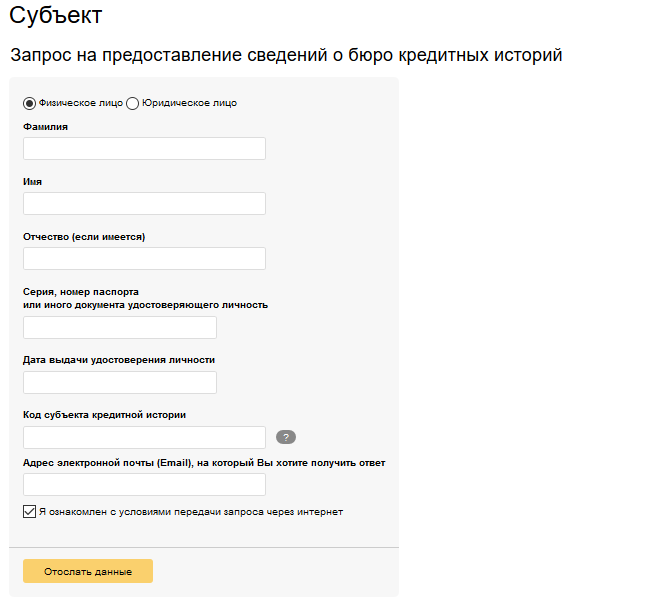

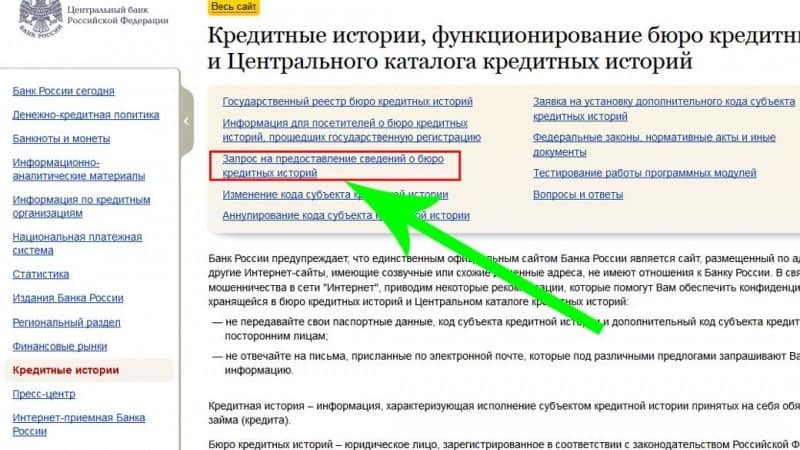

Где хранится кредитная история?

Записи о заемщике, а также история его взаимоотношений с банками хранятся в базе Бюро кредитных историй, или БКИ. Однако этот термин не подразумевает единой базы одной организации. На территории России действует 16 БКИ, сотрудничающих с конкретными банками. Поэтому информация в таких базах может совпадать или различаться, в зависимости от того, какие банки подавали туда информацию.

Помимо Бюро, информация о клиенте имеется в центральном Каталоге КИ, однако эта структура не сообщает сведения о заемщиках и не ведет их учет. Эта организация призвана присваивать и хранить информацию о номере КИ и ее местонахождении. В ЦККИ обращаются, когда необходимо выяснить адрес БКИ, где запрашивать необходимую информацию. Саму услугу по предоставлению выписки ЦККИ не предоставляет.

Хотя информация хранится разрозненно, нет оснований считать, что кредитор не сможет проверить информацию о клиенте, который захотел получить кредит. Финансовая организация может сотрудничать с несколькими БКИ, поэтому шансы на обнаружение негативного кредитного опыта остаются высокими. Если человек кредитовался в 2 и более банках, записи об этом наверняка попадут в большинство баз.

Как заемщик может повлиять на кредитную историю?

Кредитное досье является объективным источником информации для принятия решений по выдаче ссуд и кредитных карт. Возможность изменения КИ обычно интересует граждан, получающих отказы от банков. На деле удалять или корректировать финансовую историю не выгодно, так как ее отсутствие будет рассматриваться банками как недостаток.

При наличии плохой КИ заемщик имеет право:

- потребовать изменить данные, содержащие ошибки;

- скорректировать историю, если добросовестно выплатил ряд займов.

При принятии решений кредитно-финансовые компании опираются не только на данные БКИ, но и на сведения, собранные другими банками. Изменение КИ вызовет подозрение, так как банкиры обнаружат несоответствие между сведениями Бюро и финансовой организации, которая кредитовала должника. После этого последует отказ в выдаче займа.

Как защитить кредитную историю

Итак, можно ли очистить КИ, мы разобрались. Но как же поступить, чтобы она оставалась положительной, а в случае появления сложностей с выплатами улучшить ее?

Стоит выделить немало действенных способов защиты КИ с нуля:

- Ежемесячно вносить платежи по кредитам без задержек. Иногда возникают технические просрочки, но они не страшны. Однако сотрудники банков советуют для исключения подобных неприятностей оплачивать кредиты заранее — приблизительно за пять дней до установленного срока. Так можно легко защитить свою кредитную историю даже от незначительных нарушений.

- Сообщать в банк обо всех финансовых трудностях, уже возникших или только предполагающихся. Например, заемщик допускает, что его могут в ближайшее время уволить, задержать заработную плату, снизить ее размер. Если заемщику сделать это в срок, то банк не успеет передать собранные сведения о нарушении графика в кредитное бюро, следовательно, досье не будет подпорчено. А также часто кредитная организация идет навстречу должнику и прощает ему короткую просрочку (до десяти дней), ведь проблемы с деньгами возникают у каждого. Либо вводит реструктуризацию займа.

- Не оформлять одновременно много кредитов. Когда на человеке висят одновременно кредит на автомобиль, на развитие бизнеса и еще ипотека, то банки весьма подозрительно относятся к таким клиентам. Особенно «придирчив» к заемщикам Сбербанк. При пяти открытых и действующих займах банк однозначно отказывает в предоставлении нового кредита, потому что сомневается в благополучном финансовом положении дел человека. Ведь традиционно это заемщики, закрывающие один кредит при помощи другого.

- Добросовестно закрывать все кредиты в срок или даже раньше него. Банки уважают таких клиентов и доверяют им. Хорошо, если раньше имелось не более двух-трех кредитов и все они были погашены вовремя безо всяких претензий со стороны кредиторов.

- Обдумать последствия перед тем, как выступать поручителем. Если настоящий должник отказывается платить долг, то соответствующая (негативная) запись делается не только в отношении его, но и в отношении его поручителя, который на деле может оказаться вполне законопослушным гражданином. Но именно поручительство за недобросовестного должника испортит всю его репутацию. Если он захочет обратиться за помощью в банк, то ему могут легко отказать в выдаче кредита, изучив его историю. При этом сотрудники банка даже не обязаны сообщать о причинах отказа.

- При утере паспорта необходимо срочно обращаться в компетентные органы, где четко фиксируется дата подачи заявления. Иногда трудности возникают не по вине заемщика, а из-за различных мошенников, которые занимаются кражей личных данных и оформляют кредиты на чужое имя. Для этого похищается (копируется) паспорт, затем находят похожего внешне человека. Пострадавшему потом очень сложно доказать свою непричастность к провернутой афере.

Не стоит попадаться на уловки мошенников, предлагающих исправить КИ за деньги в Москве или любом другом регионе страны.

Наша команда

-

Владислав Квитченко

генеральный директор -

Татьяна Смирнова

Старший юрист по банкротству физ. лиц -

Григорий Нечаев

Юрист по банкротству физ. лиц -

Олег Мартин

Финансовый аналитик -

Ярослав Митьков

Младший юрист по банкротству физ. лиц

Как убрать плохую кредитную историю в банке и не стать жертвой мошенников

Популяризация ссуды повлекла за собой появление мошенников, предлагающих полное удаление КИ. Мошенники представляются сотрудниками БКИ и предлагают помощь нерадивым должникам. Стоимость услуг составляет от 10 тысяч рублей. Для этого запрашивают:

- паспортные данные и ксерокопии документов;

- подробную информацию о микрокредитах (копия договоров и чеков оплаты, если таковые имеются).

Так наводятся подробные справки о человеке, и мошенники выписывают поддельный бланк. На самом деле, ничего не меняется и тем более, не удаляется, а предоставленный документ – обычная бумажка. Факт обмана вскроется в момент, когда банк откажет в выдаче ссуды, а вы окажетесь в «черном списке» неплательщиков.

Следует понимать, что предоставлять сведения, а также вносить изменения в реестр можно только с письменного согласия клиента. Поэтому те, кто утверждает наличие доступа к единому реестру и полномочий на изменение положения выступают обычными мошенниками.

Существуют случаи, когда сотрудники БКИ действительно редактировали записи займов определенных людей. За денежное вознаграждение люди нарушают закон и заведомо идут на преступление. Но следует понимать, что все материалы продублированы на резервном носителе и в любой момент могут быть восстановлены.

Поэтому такие действия это не только прямое нарушение закона, но и желаемого результата не принесут. Кроме того, нулевой рейтинг у потенциального заемщика ставит его практически на один уровень с человеком из «черного списка».

Важно! Такие действия считаются мошенничеством, и согласно ст. 159 УК РФ наказывают штрафом, административной или уголовной ответственностью

Также в интернете можно найти множество пиратских программ. Основными целями таких программ выступают такие, как:

- очистить КИ онлайн;

- взломать информационную базу;

- удалить конкретную информацию.

На деле, программы не имеют никакого доступа к информационному хранилищу и являются обычной компьютерной игрушкой. А их реализация – один из разновидностей мошенничества.

Очень важно ответственно подходить к взятию даже небольшой суммы, стараться не допускать просрочек, чтобы не попадать в «черный список». Тем более не стоит прибегать к сомнительным уловкам

Они не только неэффективны и не гарантируют результат, но и противозаконны. Согласно ст.159 УК РФ такие действия считаются мошенническими, и крайняя мера наказания – лишение свободы. Кроме того, те граждане, кто пользовался услугами мошенников, становятся соучастниками преступления и также понесут наказание.

Более правильным решением станет соблюдение норм законодательства и организация новой финансовой жизни легальными способами.

https://youtube.com/watch?v=dJ7pX4Iea5Y

Что такое кредитная история

Под кредитной историей (КИ) понимается информация о заемщике, в качестве которого может выступать как физическое, так и юридическое лицо, описывающая его взаимоотношения с различными финансовыми организациями. Различают положительную и отрицательную КИ. Первая выступает аргументом в пользу сотрудничества с данным клиентом, а вторая нередко выступает причиной отказа в выдаче кредита или микрозайма.

Кредитная история или кредитный рейтинг обычно включают следующие сведения о заемщике:

- Персональная информация. Она включает ФИО, ИНН, реквизиты паспорта и других личных документов, позволяющие достоверно идентифицировать заемщика.

- Данные о взятых ранее кредитах, включая ссуды в банках и микрозаймы, полученные в МФО.

- Обобщенная информация о финансовой дисциплине клиента, которая включает случаи просрочек по текущим выплатам, невыполнение обязательств и существующие на данный момент задолженности, в случае их наличия.

При обращении в финансовую организацию не рекомендуется утаивать информацию о существовавших ранее или текущих проблемах во взаимоотношениях с банками или МФО. Предоставленные клиентом данные проверяются, а выявление обмана наверняка приведет к отказу в оформлении кредита.

Проблемная кредитная история заемщика резко снижает вероятность положительного решения при попытке взять кредит в банке. Для микрофинансовых организаций этот фактор также выступает аргументом против сотрудничества с потенциальным клиентом, хотя и не играет такой серьезной роли. В любом случае, возможностью улучшить кредитный рейтинг пренебрегать не стоит, так как это существенно увеличивает возможности заемщика на сегодняшнем финансовом рынке.

Причины плохой кредитной истории

Основными причинами для внесения в кредитную историю сведений, негативно влияющих на репутацию заемщика, являются:

Невыплата кредита банку или МФО. Это нарушение считается наиболее тяжелым. В случае, если долг пришлось взыскивать по суду и при помощи судебных приставов, независимо от результатов этого процесса, вероятность оформления кредита в банке становится практически нулевой;

Просрочка по регулярным платежам на срок более месяца. Вероятность получения кредита банке в этом случае невелика. При обращении в МФО оформить микрозайм вполне реально, так как критичным для подобных организаций становится просрочка от 2-3 месяцев;

Просрочка по регулярным платежам на срок от 5 до 30 суток. Данное нарушение финансовой дисциплины считается незначительным

Более серьезное внимание уделяется ему в ситуации, когда просрочки становятся постоянными и часто повторяются;

Просрочка по регулярным платежам на срок до 5 суток. Сведения о подобных проступках вносятся в КИ не всегда

При рассмотрении заявки от заемщика они обычно также не принимаются во внимание.

Принимая решение о том, как лучше и эффективнее осуществлять улучшение кредитной истории, необходимо сначала узнать ее. Дело в том, что далеко не всегда КИ бывает испорчена по вине самого заемщика. В некоторых случаях просрочки в платежах связаны с техническими проблемами банка или незаконными действиями мошенников.

Как узнать свою кредитную историю

Сегодня получить сведения о собственной кредитной истории достаточно просто. Для этого необходимо воспользоваться одним из следующих способов:

- Обратиться в бюро кредитных историй (БКИ). Это организации, которые специализируются на сборе информации о заемщиках и предоставлении ее банкам и непосредственно гражданам. Сегодня на российском рынке работает более двух десятков БКИ, наиболее крупными из которых являются Национальное БКИ, Эквифакс и Объединенное кредитное бюро. Они предоставляют информацию как по интернету, так и при личном визите клиента, причем один запрос в течение года заемщик имеет право сделать бесплатно.

- Посетить офис банка, выступающего агентом БКИ. Практически все крупные российские финансовые организации являются агентами БКИ. Однако, предоставление сведений в этом случае не является бесплатным. Обычная величина расценок находится в пределах от 500 до 1200 рублей.

- Воспользоваться онлайн-сервисами БКИ, банков или специализированных ресурсов. Услугу по предоставлению сведений о КИ в интернете предлагают сегодня различные ресурсы, посвященные финансовой тематике. Она также является платной и обойдется клиенту примерно в 500-750 рублей.

Учитывая распространенность мошеннических схем, связанных с оформлением кредитов на подставных лиц, рекомендуется проверять кредитную историю, как минимум, 1 раз в год. Это позволит оперативно выявить возможные проблемы и принять необходимые меры для исправления ситуации.

Как взять кредит с плохой кредитной историей

Как мы выяснили ранее, законом предусмотрено три способа исправить плохую кредитную историю, но даже если они вам по каким-либо причинам не подходят, то вы можете:

- попробовать найти банки, не проверяющие кредитную историю

- убедить банк сотрудничать с вами даже с плохой кредитной историей

Да, как бы странно это не звучало, но оба варианта возможны и вполне реальны.

Для начала рассмотрим первый случай, и определим, какие банки не проверяют кредитную историю. В этом случае, человеку с испорченной кредитной историей следует искать только открывшиеся или небольшие банки, которые существуют в основном за счет выдачи кредитов под высокие проценты. Вот список некоторых таких банков: Пробизнес Банк, Ренессанс Кредит, Бин Банк, Русский Стандарт, Тинькофф, Интеркоммерц, Сберкред, Судостроительный и др. Список приведенных банков далеко не полный. Здесь действует принцип — чем меньше известен банк и более высокий процент по кредиту, тем больше вероятности в том, что вашу кредитную историю проверять не будут. Также следует помнить, что банки, которые не будут проверять кредитную историю, вряд ли будут выдавать крупные займы.

Во второй случай можно отнести кредиты под залог покупаемой вещи, или вашего личного имущества. Например, покупая стиральную машину в кредит, товар может быть предметом залога у банка. И в случае невыплаты, банк потребует её конфискации. Главное не перепутать кредит с рассрочкой, так как на рассрочке никто не зарабатывает, поэтому и давать её людям с «темным пятном» на финансовой репутации никто не будет. Сюда же можно отнести и получение займов в микрофинансовых организациях, которые располагают офисами практически в каждом городе. Но таких коротких сроков в сочетании с безумно высокими процентами вы не найдете нигде. Поэтому прежде чем взять микрозайм, стоит хорошенько подумать – стоит ли овчинка выделки?

Рекомендуем посмотреть видео о микрофинансовых организациях:

Ко второму случаю также относятся банки, дающие кредит под залог автомобиля или имущества. Но в любом случае, чтобы получить такой кредит, кроме залогового имущества потребуется поручительство физического лица или индивидуального предпринимателя, чья кредитная история должна быть положительной

В этом случае, скорее всего, банк одобрит выдачу кредита, так как ему неважно кто будет платить кредитор, или его поручитель. Список банков, которые выдают займ под залог с поручителем, легко можно найти в интернете по ключевым словам «кредит+залог+поручитель»

Также следует отметить более лояльное отношение банков к выдаче кредитных карт, оформить которые можно даже не выходя из дома.

Но в любом из вариантов, следует помнить, что в случае испорченной кредитной истории, не стоит запрашивать большие суммы или брать в кредит дорогую технику. Начать нужно с малого, постепенно исправляя свою кредитную историю, в которую пишется каждый ваш кредит и каждый финансовый шаг!

Что можно сделать прямо сейчас:

- Прочитайте нашу статью о том, где можно получить кредит с плохой кредитной историей и не нарваться на отказ

- Попробуйте найти банки с небольшой известностью и высокими процентными ставками

- Узнайте о банках, дающих кредит под залог и поручительство

8 причин, почему портится кредитная история

Разберемся подробнее, из-за чего портится кредитная история. Потребители допускают 7 типичных ошибок, которые портят досье заемщика:

- Просрочки платежей. Не придерживаетесь графика платежей? 80% заемщиков портят свой имидж именно из-за этого. Банки обязаны сообщать о просрочке даже в случае задержки платежа в 1 день. Так поступают далеко не всегда, но рисковать не стоит. Если не платить кредит, проблем не избежать.

- Несколько кредитов. Если на вас более 2 кредитов, то для банка, в который подается заявка, вы — ненадежный клиент. К тому же, большое количество кредитов загоняет вас в долговую яму. Чтобы выбраться из нее, нужно брать другие займы. Оптимальный вариант, если у вас не более одного незакрытого кредита.

- Много заявок в разные банки. Если вы хотите приобрести машину в кредит и подаете заявки сразу в несколько банков, то вы испортили себе кредитную историю. Эта информация фиксируется в национальном кредитном бюро. Заявки, поданные через сайт, тоже фиксируются.

- Иски в суд. Информация о любых долгах, взысканных через суд, попадает в БКИ. Задолжали за услуги ЖКХ, и на вас подали в суд? Эта информация тоже окажется в вашей кредитной истории. Большинство кредиторов сначала пытаются решить вопрос мирным путем. Если в будущем планируете брать крупную сумму в долг или ипотеку, то не допускайте подобных случаев. Не можете погасить весь долг сразу? Договоритесь о рассрочке платежей. Большинство банков идут навстречу. И в этот раз не допускайте просрочки платежей.

- Поручительство по чужим кредитам. Этот пункт тоже отрицательно сказывается на кредитной истории. По возможности не становитесь поручителем по кредиту у друга или родственника. Если должник не может погасить займ, то эта функция ложится на поручителя. А если вам самому потребуется взять кредит, то в банке вам, скорее всего, откажут.

- Пустая кредитная карта. Не тратьте весь лимит по кредитной карте. Для банков это не очень хороший показатель. Если есть кредитная карта, всегда оставляйте на ней примерно 20-30% от доступного вам лимита.

- Досрочное погашение. Как ни странно, этот пункт тоже может слегка испотить вашу кредитную историю — хоть и не так сильно, как предыдущие. Ведь если банк недополучил свои проценты, ему это не слишком выгодно.

- Отсутствие кредитной истории. Да, это тоже плохо. Если вы планируете крупный (например, ипотечный) кредит, возьмите сначала маленький “бытовой” займ на компьютер или цифровую камеру, на 3-6 месяцев, и выплатите его в срок. Так вы создадите себе хорошую кредитную историю. Это сразу повысит ваши шансы на получение крупной суммы.