8 способов, как улучшить кредитную историю

Содержание:

- Как улучшить свою кредитную историю?

- Способы исправления кредитной истории

- Варианты изменения КИ в порядке убывания

- Что такое кредитная история?

- Где ещё можно узнать свой кредитный рейтинг

- Что такое кредитная история

- МФО которые выдают займы с любой кредитной историей:

- Где можно получить кредит с плохой историей

- Почему портится КИ

- Несостоятельность

Как улучшить свою кредитную историю?

На самом деле вариантов улучшения кредитной истории очень много и они сильно варьируются в зависимости от запущенности ситуации. Рассмотрим каждый случай более подробно.

Оформление кредитной карты и пользование ею

Этот вариант подойдет для тех, у кого есть просрочки от 5 до 30 дней и желание улучшить кредитную историю в долгосрочной перспективе. Заемщику нужно оформить кредитную карту и пользоваться ей, своевременно погашая задолженность.

Улучшение кредитной истории в этом случае будет не сиюминутным, поскольку заемщику потребуется время для оформления карты, использования. Примерно за 4-8 месяцев постоянного использования кредитная история улучшится.

Рефинансирование кредитов в один

Если вы являетесь заемщиком сразу по нескольким кредитам и постоянно допускаете просрочки, задерживаете выплаты, то отличный шанс улучшить кредитную историю и минимизировать кредитную нагрузку – оформить рефинансирование в банке.

Благодаря этому продукту вы сможете объединить все действующие кредиты в один и платить всего 1 раз в месяц. При этом сумма платежа будет меньше, чем по прошлым займам. Так, вы сохраните кредитную историю на прежнем уровне, а в будущем улучшите ее за счет своевременного погашения. Это будет легко сделать, ведь платеж будет меньше и всего 1.

Программа «Кредитный доктор» от Совкомбанка

Если вы являетесь заемщиком с просрочками от 30 до 90 дней, то для улучшения кредитной истории вам подойдет программа, созданная Совкомбанком — Кредитный доктор.

Благодаря этой программе клиент получит несколько поэтапных кредитов на разные суммы и сроки. Вас программа рассчитана примерно на год. В конце прохождения банк гарантирует заемщику одобрение кредита на крупную сумму по стандартным условиям для клиентов Совкомбанка.

Отзывы на эту программу в интернете неоднозначные. В основном из-за первого шага программы. Если опустить все нюансы, программа Совкомбанка вполне рабочая и стоит внимания. Однако работает она только внутри Совкомбанка. Шансы получить кредит в Совкомбанке после прохождения программы возрастают, но не являются 100% ми. Шансы получить кредит в других банках после программы Кредитный доктор от Совкомбанка остаются на том же уровне.

Улучшение КИ через онлайн-займы

Если ваши просрочки по кредиту перешли предел в 90 дней, у вас есть суды или исполнительные производства в ФССП, вы все еще можете попытаться улучшить кредитную историю с помощью микрофинансовых организаций. Конечно, не стоит рассчитывать, что банки одобрят впоследствии кредит, нет, но те же МФО будут кредитовать без проблем.

Программы по исправлению КИ в интернете предлагает компания Займер, Платиза. Суть заключается в поэтапном предоставлении нескольких займов на разные суммы и сроки. Заявку одобряют всем заемщикам, которые обратились, невзирая на испорченность их кредитной истории.

К концу программы улучшения КИ в бюро кредитных историй появляется 4 положительные записи о погашении займов, а кредитор заносит клиента в список постоянных заемщиков и кредитует на стандартных условиях.

Способы исправления кредитной истории

Вначале скажем, что выбор метода зависит от степени нарушения КИ. Клиенту с серьезными просрочками, невозвратом долга и судебными исками потребуются время и деньги для восстановления рейтинга. Для заемщиков с небольшими нарушениями доступны простые и относительно быстрые способы, с них мы и начнем обзор:

Наша редакция рекомендует

Если вы хотите быстро и с 99% вероятностью улучшить свою кредитную историю рекомендуем вам воспользоваться сервисом «Прогресскард». С помощью этого сервиса свою историю смогли улучшить более 20 000 клиентов. .

Улучшить кредитную историю и узнать причины уже через 1 час

- Кредитные карты. Каждый банк по-своему оценивает рейтинг клиентов. При устойчивом финансовом положении заёмщику с незначительными просрочками в прошлом, некоторые банки одобрят выпуск кредитной карты. Умело используя преимущества кредитки (льготный период, дополнительные опции) можно минимизировать затраты и в короткий срок получить новую запись в свою историю. Своевременно погашенный долг по кредитке – это плюс в рейтинг клиента. Что касается сроков, то они обычно составляют 50-60 дней: за это время клиент успеет внести обязательный взнос и информация о действующей карте попадет в БКИ. Недостаток этого способа в высоких процентах: по кредитным картам коммерческих банков тарифы гораздо выше, чем по потребительским займам Сбербанка;

- Потребительский кредит. Еще один вариант для клиентов с «подмоченной» репутацией. Можно найти лояльный банк и взять небольшую потребительскую ссуду, сроком от месяца до трех. Регулярно погашая проценты и вернув в срок сумму займа, клиент получает хорошую запись в КИ;

- Товарный кредит. Покупая в цифровом супермаркете планшет или телевизор в кредит, тоже можно повлиять на свой рейтинг. Недостаток этого способа в высоких временных и денежных затратах: переплата за товар может быть равна его стоимости, а сроки кредитования обычно достигают года;

- Займ в МФО. Затратный способ для клиентов, которым откажут все банки. Оформить микрозайм по паспорту не составит труда, но нужно быть готовым к высоким процентам. Например, получая 10 тысяч рублей сроком на две недели, придется отдать кредитору около 15 тысяч рублей. Преимущества этого метода в простоте и скорости: в МФО маленький процент отказов, кредит можно оформить за час. Если получить займ на несколько дней и вовремя его вернуть, в истории появится запись в течение месяца. Но насколько она восстановит рейтинг клиента – это большой вопрос. Не исключено, что понадобится еще несколько раз обращаться к подобным инструментам, чтобы вызвать доверие у серьезных кредиторов.

В заключении отметим, что выбирая способ, как исправить кредитную историю в Сбербанке, не стоит рассчитывать на быстрый результат. Процесс может занять несколько месяцев, а в сложных случаях – несколько лет. Но если у заемщика есть цель восстановить свою репутацию у крупнейшего кредитора страны, нужно действовать системно, выбирать самые эффективные методы.

Объявления

Объявления

Варианты изменения КИ в порядке убывания

Ответ на вопрос о том, можно ли исправить КИ, имеет положительный ответ. Существует несколько способов, которые могут помочь в улучшении статуса клиента. Однако по сравнению с процедурой получения и последующего погашения микрозаймов остальные методы требуют большего времени и соблюдения некоторых условий.

Товары в рассрочку

Улучшение кредитной истории можно начать с приобретения бытовой техники, которую многие магазины предлагают купить в несколько этапов. Не имеет значения, какую покупку по стоимости приобретает человек. Это может быть дорогостоящий холодильник или дешевый утюг. Однако информация о полном погашении кредита поступает в БКИ, что отражается на статусе предыдущих кредитных операций. При этом следует внимательно относиться к выплатам, поскольку даже небольшая просрочка может усугубить положение человека с плохой историей.

Покупка товара по картам рассрочки (Халва, Совесть) тоже улучшает репутацию потенциального ссудополучателя.

Кредитная карта

Если испорчена КИ, то поможет ее восстановить активное использование кредитной карты. Для этого необходимо начать осуществлять с ее помощью регулярную оплату при безналичных расчетах за товары и услуги. При этом необходимо следить за своевременностью внесения единовременных платежей.

Если кредитной карты у человека нет, то ее легко открыть в любом банке. Лимит может составлять небольшую сумму, например, 10-15 тыс. руб., а может достигать 600 тыс. руб. Годовой процент изменяется в зависимости от суммы. Действует такая карта в течение 3 лет, а оформляется за 1-2 дня.

Операции с картой не только способствуют повышению статуса КИ, но и помогают увеличить сумму кредита.

Потребительский кредит в банке

Получить потребительский вид займа с плохой КИ будет непросто. Для этого придется использовать залоговое имущество, привлечь поручителя или созаемщика и выполнить еще целый ряд требований, которые выдвинут сотрудники финансового учреждения. Однако даже при сборе всех документов, участии третьих лиц банк может отказать в предоставлении потребительской ссуды, мотивируя это плохими кредитными отношениями клиента в прошлом.

Но попробовать взять небольшой потребительский заем стоит. Так, в Сбербанке на личные цели выдаются ссуды от 15 тыс. руб. до 1,5 млн. руб. При этом процентные выплаты будут колебаться от 14,9 до 21%. Длительность кредита может составлять от 3 месяцев до 5 лет.

Специальные программы по очищению за деньги

Можно восстановить плохую КИ, если воспользоваться специальными программами, которые предоставляют банки тем клиентам, кто не может получить новый кредит. Недостаток этого способа улучшения кредитных отношений состоит в дополнительной плате, которая взимается за оказание услуги.

Спецпрограмма по очищению денег предполагает выдачу формального займа на сумму от 5 до 60 тыс. руб. с процентной ставкой 33% годовых. Платежи следует совершать по установленному графику. Схема погашения имеет 3 ступени, каждая из которых может длиться от 3 до 18 месяцев. Этот способ улучшения истории кредитных отношений не всегда приводит к положительному результату, поскольку схема выплат запутана и, не разобравшись в ней, можно ухудшить положение, поскольку отчет по погашению этого формального займа также будет отражен в базе данных БКИ.

Если человек не хочет сам заниматься улучшением своей КИ, ему могут помочь специалисты системы Прогресскард. С ее помощью формируется образ благонадежного и платежеспособного клиента. Для этого специалисты, оказывающие услугу, анализируют состояние кредитных отношений клиента, находят подходящие способы для улучшения репутации клиента, подбирают банки, в которых есть высокая вероятность получить одобрение заявки.

Обращение в суд для обнуления данных о клиенте

Бывают случаи, когда история полученных кредитов портится не по вине клиента. Часто причиной тому служит неверно переданная информация в БКИ. Ошибки в записях могут появиться в результате человеческого фактора, технических сбоев, искаженных фактов со стороны кредитора и даже мошеннических схем.

Для того чтобы вернуть репутацию благонадежного клиента, исправив плохую кредитную историю, следует отправить запрос в Бюро, сопроводив его доказательствами в виде квитанций, счетов, договора и др. Сотрудники БКИ рассматривают документы в течение 30 дней, после чего выносится решение. Если оно положительное, в базу данных вносятся изменения в КИ или она обнуляется совсем. Если же получен отказ в исправлении истории кредитных отношений, следует обратиться в суд.

Что такое кредитная история?

Кредитная история — досье заемщика, в котором содержится информация обо всех взятых им кредитах.

Под кредитным рейтингом, или историей, понимают совокупность данных обо всех займах отдельного гражданина.

В нее заносится информация о размере, сроках погашения, имевших место просрочках. Анализ этих данных проводится банками для определения степени надежности потенциального заемщика.

Кредитный рейтинг может быть:

- положительным — гражданин не допускал нарушений при погашении задолженности;

- нулевым — кредиты заемщик ранее не получал;

- отрицательным — лицо имеет просрочки и непогашенные долги.

КИ состоит из 4 частей:

- титульная — в ней содержится Ф.И.О. гражданина, его паспортные данные, СНИЛС, ИНН;

- основная — здесь представлены данные о размерах займов и сроках погашения, периодичность выплат, информация из государственных органов и финансовых компаний о платежеспособности гражданина;

- закрытая — сюда вносится информация о кредитных компаниях, которые выдавали займы, и об организациях, которые запрашивали КИ гражданина;

- информационная — представлены перечень организаций, в которые обращался заемщик, и сведения о принятых ими решениях, данные о неисполнении клиентом своих обязательств, если за 120 дней он допустил 2 и более просрочки.

КИ хранится в особых организациях — бюро кредитных историй (БКИ). В России существует несколько таких компаний.

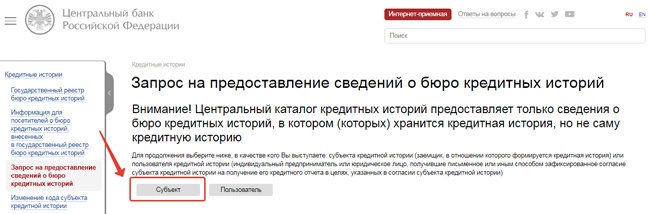

Где ещё можно узнать свой кредитный рейтинг

По Закону существуют и другие проверенные способы, благодаря которым можно найти информацию о рейтинге. Сюда относится обращение в следующие инстанции:

В бюро КИ — лично в центральный офис, через звонок или онлайн на e-mail сотрудникам.

К местному нотариусу, который может оформить справку для БКИ.

В областное отделению почты России для заполнения кредитного запроса-телеграммы.

В проверенный на личном опыте банк с кредитным скорингом.

В другие биржи или компании, но этот способ требует предельной осторожности во избежание мошенничества.

И все же стоит познакомиться ближе с наиболее популярными альтернативами.

Национальное бюро кредитных историй

НБКИ — это одно из самых больших бюро на территории России. Там гарантированно есть нужный кредитный рейтинг или другие данные о получении и использовании кредитных карт или определенных финансовых продуктов. В национальном бюро КИ хранится информация о компаниях, не использующих кредиты.

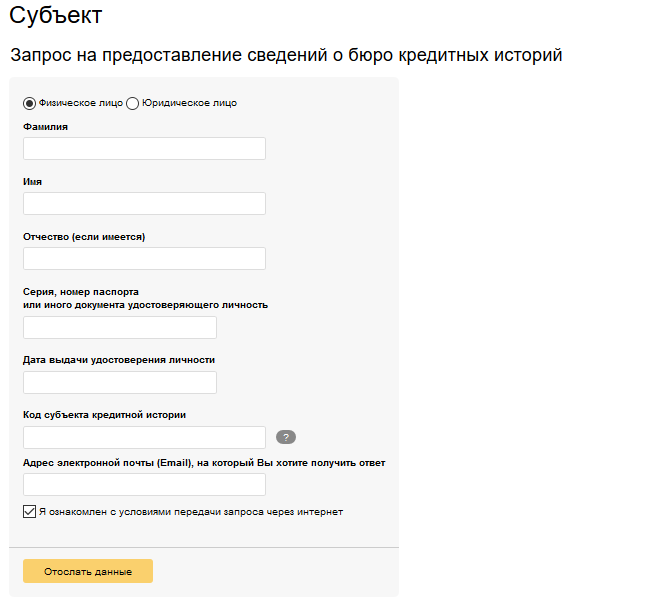

Полную информацию обо всех своих займах, а также кредитный рейтинг можно узнать, обратившись в БКИ лично. Когда человек получает список организаций, которые хранят сведения о его займах, в нем указаны адреса, телефоны и электронные почты компаний. Можно прийти в ближайшее представительство Бюро и подать запрос на предоставление данных о состоянии кредитов физического лица.

Это можно сделать следующим образом:

- Посетить офис организации, имея с собой документ, подтверждающий личность.

- Написать заявление на предоставление информации о своей КИ.

- Указать способ, которым клиент желает получить сведения (письменная или электронная форма).

Информацию предоставляют на фирменном бланке с мокрой печатью и подписью руководителя, если клиент выбрал письменную форму. Данные могут отправить на электронную почту клиента, которую он указал в заявлении. В случае когда физическое лицо обращается лично, сведения о КИ организация обязывается предоставить в тот же день, если выбран другой способ — не дольше, чем через три рабочих дня информация должна поступить на электронную почту.

Узнать свой кредитный рейтинг в БКИ просто и через интернет. Схема получения сведений практически идентична той, что применяется при личном посещении офиса:

- Проходим регистрацию и формируем свой запрос на получение КИ.

- Вносим данные в форму, признаем подлинность кода субъекта кредитной истории.

- В течение пары минут выписка из БКИ будет получена, остается только скачать ее и сохранить.

Каждое БКИ имеет свою анкету, которую можно заполнить на сайте организации онлайн, но все они выглядят схоже. Клиенту необходимо зайти на сайт, выбрать в меню услугу, которая позволяет узнать КИ бесплатно, заполнить форму, в которой понадобится указать ФИО, место регистрации, код субъекта, телефон, электронную почту.

До отправки запроса стоит внимательно ознакомиться с правилами работы Бюро и дать согласие на проведение операции. Если все заполнено правильно, а человек внимательно изучил условия, нужно нажать кнопку «Получить данные». Через несколько минут ожидаемые сведения попадут в раздел «Мои заказы», также файл легко сохранить на личном ПК.

Единая система идентификации и аутентификации

ЕСИА — это система по хранению информации в РФ, которая из года в год предоставляет доступ всем заявителям и гражданам, структурам, входящим в состав органов исполнительной власти. При этом выдаются данные, хранящиеся не только в дочерних системах, но и в прочих, куда тоже отправляют любую информацию.

Иначе единую систему идентификации и аутентификации принято называть среди сотрудников банков «онлайн-паспортом» человека. Для поиска и получения информации достаточно предъявить паспорт, идентификационный код и СНИЛС. Используется бесплатно, в зоне «ру», через электронные порталы бюро КИ.

Сбербанк

У Сбербанка в совместной работе с Объединенным Кредитным Бюро (ОКБ) обслуживается специальная услуга «КИ». С помощью продукта в любое время можно сделать многофункциональный запрос на подробный кредитный отчет, в который входит КР и все запросы финансовых компаний на проверку КИ заемщика. Но информация все равно будет более обобщенной, хоть и масштабной.

Есть один нюанс — данные физического лица можно получить только в случае, если они хранятся в центре ОКБ. Иначе можно не взять ничего.

Каждому заемщику время от времени может понадобиться не только кредитная история, но и рейтинг. Оба отчета дают бесплатную возможность контролировать ситуацию по обязательствам заемщика. Но чтобы воспользоваться услугой в полной мере, следует ознакомиться с основными нюансами заранее.

Что такое кредитная история

Под кредитной историей (КИ) понимается информация о заемщике, в качестве которого может выступать как физическое, так и юридическое лицо, описывающая его взаимоотношения с различными финансовыми организациями. Различают положительную и отрицательную КИ. Первая выступает аргументом в пользу сотрудничества с данным клиентом, а вторая нередко выступает причиной отказа в выдаче кредита или микрозайма.

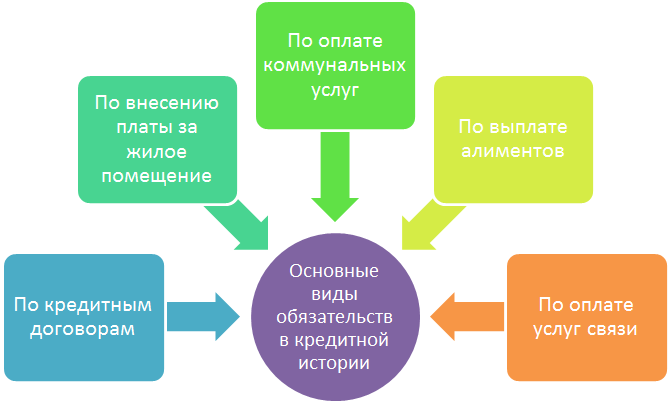

Кредитная история или кредитный рейтинг обычно включают следующие сведения о заемщике:

- Персональная информация. Она включает ФИО, ИНН, реквизиты паспорта и других личных документов, позволяющие достоверно идентифицировать заемщика.

- Данные о взятых ранее кредитах, включая ссуды в банках и микрозаймы, полученные в МФО.

- Обобщенная информация о финансовой дисциплине клиента, которая включает случаи просрочек по текущим выплатам, невыполнение обязательств и существующие на данный момент задолженности, в случае их наличия.

При обращении в финансовую организацию не рекомендуется утаивать информацию о существовавших ранее или текущих проблемах во взаимоотношениях с банками или МФО. Предоставленные клиентом данные проверяются, а выявление обмана наверняка приведет к отказу в оформлении кредита.

Проблемная кредитная история заемщика резко снижает вероятность положительного решения при попытке взять кредит в банке. Для микрофинансовых организаций этот фактор также выступает аргументом против сотрудничества с потенциальным клиентом, хотя и не играет такой серьезной роли. В любом случае, возможностью улучшить кредитный рейтинг пренебрегать не стоит, так как это существенно увеличивает возможности заемщика на сегодняшнем финансовом рынке.

Причины плохой кредитной истории

Основными причинами для внесения в кредитную историю сведений, негативно влияющих на репутацию заемщика, являются:

Невыплата кредита банку или МФО. Это нарушение считается наиболее тяжелым. В случае, если долг пришлось взыскивать по суду и при помощи судебных приставов, независимо от результатов этого процесса, вероятность оформления кредита в банке становится практически нулевой;

Просрочка по регулярным платежам на срок более месяца. Вероятность получения кредита банке в этом случае невелика. При обращении в МФО оформить микрозайм вполне реально, так как критичным для подобных организаций становится просрочка от 2-3 месяцев;

Просрочка по регулярным платежам на срок от 5 до 30 суток. Данное нарушение финансовой дисциплины считается незначительным

Более серьезное внимание уделяется ему в ситуации, когда просрочки становятся постоянными и часто повторяются;

Просрочка по регулярным платежам на срок до 5 суток. Сведения о подобных проступках вносятся в КИ не всегда

При рассмотрении заявки от заемщика они обычно также не принимаются во внимание.

Принимая решение о том, как лучше и эффективнее осуществлять улучшение кредитной истории, необходимо сначала узнать ее. Дело в том, что далеко не всегда КИ бывает испорчена по вине самого заемщика. В некоторых случаях просрочки в платежах связаны с техническими проблемами банка или незаконными действиями мошенников.

Как узнать свою кредитную историю

Сегодня получить сведения о собственной кредитной истории достаточно просто. Для этого необходимо воспользоваться одним из следующих способов:

- Обратиться в бюро кредитных историй (БКИ). Это организации, которые специализируются на сборе информации о заемщиках и предоставлении ее банкам и непосредственно гражданам. Сегодня на российском рынке работает более двух десятков БКИ, наиболее крупными из которых являются Национальное БКИ, Эквифакс и Объединенное кредитное бюро. Они предоставляют информацию как по интернету, так и при личном визите клиента, причем один запрос в течение года заемщик имеет право сделать бесплатно.

- Посетить офис банка, выступающего агентом БКИ. Практически все крупные российские финансовые организации являются агентами БКИ. Однако, предоставление сведений в этом случае не является бесплатным. Обычная величина расценок находится в пределах от 500 до 1200 рублей.

- Воспользоваться онлайн-сервисами БКИ, банков или специализированных ресурсов. Услугу по предоставлению сведений о КИ в интернете предлагают сегодня различные ресурсы, посвященные финансовой тематике. Она также является платной и обойдется клиенту примерно в 500-750 рублей.

Учитывая распространенность мошеннических схем, связанных с оформлением кредитов на подставных лиц, рекомендуется проверять кредитную историю, как минимум, 1 раз в год. Это позволит оперативно выявить возможные проблемы и принять необходимые меры для исправления ситуации.

МФО которые выдают займы с любой кредитной историей:

Первый займ — бесплатно!

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Возьми займ на карту под 0% и выиграй смартфон

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 85%.

Получение:

Первый займ под 0%

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 89%.

Получение:

Сумма: до 30000 р. Срок: до 30 дней.

% в день: от 0,00%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 88%.

Получение:

Сумма: до 100 000 р. Срок: до 365 дней.

% в день: от 0,5%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Первый займ БЕСПЛАТНО

Сумма: до 100 000 р. Срок: до 365 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 90%.

Получение:

Сумма: до 30000 р. Срок: до 21 дней.

% в день: от 0,00%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 98%.

Получение:

Сумма: до 30 000 р. Срок: до 60 дней.

% в день: 1%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 93%.

Получение:

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: 1%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Сумма: до 100 000 р. Срок: до 48 недель.

% в день: 0.27%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 98%.

Получение:

Лиц. №: 2110177000478

Сумма: до 80000 р. Срок: до 126 дней.

% в день: от 0,00%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 85%.

Получение:

Сумма: до 60 000 р. Срок: до 30 дней.

% в день: от 0,76%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 73%.

Получение:

Сумма: до 70000 р. Срок: до 90 дней.

% в день: от 0,49%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 91%.

Получение:

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 85%.

Получение:

Сумма: до 70 000 р. Срок: до 168 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 90%.

Получение:

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: 1%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 76%.

Получение:

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: 0%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: 0%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: 0%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Как улучшить кредитную историю если она испорчена

Если вам отказывают все банки из-за плохой кредитной истории, то самым быстрым способом повысить свой кредитный рейтинг является взятие нескольких микрозаймов в МФО, лучше это делать постепенно, сначала оформить 1 займ и погасить его в указанный срок (не раньше не позже), после чего можно оформить еще несколько займов и так же их погасить в срок, все это положительно отобразится на вашей кредитной истории и банки начнут одобрять кредиты.

Почему займы улучшают кредитную историю

- 1. Все займы и кредиты отображаются в БКИ;

- 2. Погасив вовремя несколько займов ваш рейтинг автоматически повышается;

- 3. Кредитный рейтинг составляется автоматически, поэтому если вы берете и возвращаете вовремя займы, ваш рейтинг растет;

Пример улучшенной кредитной истории

Был взят кредит на телефон, было много просрочек после чего кредит продали коллекторам, кредит в настоящее время погашен, прошло время понадобился новый кредит, обратившись в 4 банка везде был отказ из за того что кредитная история уже сильно испорчена, нужно было как то исправлять, почитав в интернете и узнав что займы помогают повышать и исправлять кредитную историю было принято решение взять займ в екапусте так как первый займ оформляется под 0% займ одобрили на 10 дней 4000 рублей, погасив займ на 10 день не заплатив сверху ни одного рубля. Тут же оформил второй займ в той же екапусти и еще в займере, в екапусте дали 14000 рублей в займере 8000 рублей, там и там оформил опять на 10 дней, деньги лежали на карте их не трогал, по истечению 10 дней 2 займа были погашены, выждав после этого 5 дней, оформил еще один займ в екапусте на 25000 рублей сроком 21 день, этими деньгами пользовался после чего на 21 день погасил полностью займ. Прошло еще 2 недели и я подал заявку в сбербанк за кредитом, на что получил положительное решение и одобрение на сумму 400 000 рублей.

Оказываем содействие в подборе и получении финансовых услуг, поможем подобрать подходящую микрофинансовую организацию в которой вам одобрят займ на карту и вы получите необходимую сумму денег и улучшить вашу кредитную историю.

У нас представлены только те МФО которые внесены в государственный реестр микрофинансовых организаций

Где можно получить кредит с плохой историей

На помощь заёмщиков с плохой кредитной историей приходят микрофинансовые организации. Они, как правило, не занимаются подробным изучением истории клиента. Деньги даются в небольшом размере под довольно высокий процент и короткий срок.

Лучше всего обращаться в те компании, которые дают льготы при досрочном погашении. Это поможет исправить кредитную историю и получить положительные результаты при подаче заявки на кредит в банке.

Но единственным недостатком остаются большие проценты, которые набегают каждый день. Поэтому займы в МФО стоит брать только при острой необходимости. Чаще всего их используют для улучшения истории, оформляя небольшие суммы и в минимальный срок возвращая их.

Почему портится КИ

Даже выдавая кредитку, любая организация обращает внимание не только на сумму дохода и наличие имущества. Проверяется кредитная история (КИ) заемщика

Если репутация испорчена, то в оформлении кредита откажут.

Причины отказа:

- человек взял кредит и не платил;

- платежи приходили с просрочками;

- кто-то взял микрозайм на чужой паспорт, использовал кредитку на чужое имя.

В последнем случае нужно обратиться в полицию и банк, написать заявление и доказать, что владелец паспорта ссуду не брал. Финансовая организация проведет внутреннее расследование и отправит данные на удаление негативной записи.

В остальных человеку придется самостоятельно думать, как улучшить кредитную историю. Отметки, которые портят КИ, делятся на:

- Маленькие. Оплата с задержкой до 5 суток, для большинства финансовых организаций это незначительный минус, но может повлиять на решение.

- Средние. Просроченные платежи сроком от 5 до 35 суток. Большая часть банков считает это средним нарушением дисциплины, процент одобрения заметно снижается.

- Грубые. Серьезным минусом для плательщика становится, если ссуда не выплачена целиком или частично. Когда взыскивают остаток долга через суд, заемщик становится злостным, новые займы не выдадут в банке.

Портится КИ и по вине банковской организации. Это происходит, когда плательщик внес деньги вовремя, но из-за технических сбоев и неполадок они зачислились на счет на несколько суток позже. Прямой вины заемщика нет, но не рекомендуется оплачивать ежемесячный взнос в последний день.

Несостоятельность

Каждый год граждане России получают займы на сумму более 10 триллионов рублей. При этом в последнее время фиксируется стабильный рост займов, в которых платежи в конечном итоге оказываются просроченными. Человек может заболеть, потерять работу или столкнуться с какими-то непредвиденными обстоятельствами, из-за чего кредитное бремя для него становится непосильным.

В первую очередь, следует трезво оценивать собственные силы.

Специалисты часто говорят о том, что обслуживание кредитов вне зависимости от обстоятельств не должно превышать 20% от общей суммы дохода.

Крайне не рекомендуется брать те займы, которые не могут быть обслужены такой суммой. Если человек относит в банк больше, чем получает в итоге на руки по итогу месяца, ситуация превращается в патовую, и в таком случае наиболее оптимальным решением будет подача заявления на реструктуризацию долга.

Реструктуризация представляет собой особую процедуру восстановления платежеспособности гражданина, которая может осуществляться разными способами.

Например, такими:

- Увеличение допустимого срока возврата средств.

- Корректировку процентной ставки.

- Отсрочка ближайших платежей.

Именно поэтому первое, что человек должен сделать, если у него появились какие-то финансовые трудности – это обратиться в ближайшее территориальное подразделение банка и подать заявление о реструктуризации долга.

Даже если в конечном итоге уполномоченные сотрудники банка откажут в этом, у человека на руках будет документ, подтверждающий, что он пытался решить возникшую трудность и является исключительно жертвой возникших обстоятельств, а не намеренно уклоняется от возникшей задолженности

Это особенно важно, если кредитор попытается взыскать долг в судебном порядке