Как узнать свою кредитную историю и код субъекта

Содержание:

- Как узнать свою кредитную историю — 4 проверенных способа посмотреть КИ ?

- Как проверить свою кредитную историю бесплатно через Интернет (онлайн) по фамилии и паспорту — пошаговая инструкция ?

- Бесплатный способ посмотреть свою кредитную историю в БКИ

- Лучшие способы узнать свою кредитную историю

- Где хранится кредитная история

- Что такое кредитная история?

- Как проверить кредитную историю онлайн по фамилии и паспорту

- Что такое кредитная история

- Способы проверки кредитной истории

- Обращение в Бюро кредитных историй

Как узнать свою кредитную историю — 4 проверенных способа посмотреть КИ ?

Существует немало способов запросить отчёт о собственной кредитной истории

Принимая решение, какой из них использовать, важно понимать, что сведения о заёмщике зачастую хранятся сразу в нескольких бюро и могут существенно отличаться в разных БКИ

Однако помимо личных данных здесь понадобится указать код кредитной истории. Если заёмщику он неизвестен, стоит обратиться в финансовую организацию, где был выдан кредит.

Выделяют 4 основных способа получить и посмотреть сведения о собственной кредитной истории. Ниже подробно описан каждый из них.

Способ 1. Обращение напрямую в БКИ

Несмотря на то, что в нашей стране сегодня действует более 20 бюро кредитных историй, свыше 90% всей информации о заёмщиках сосредоточено в 4-ёх из них.

Крупнейшими БКИ являются:

- Национальное бюро кредитных историй (НБКИ);

- Эквифакс Кредит Сервисиз;

- Кредитное бюро Русский Стандарт;

- Объединённое кредитное бюро.

Когда заёмщику известно, в каких именно БКИ хранятся сведения о нём, лучше сразу обратиться в эти бюро. Существует несколько способов сделать это:

- посещение отделения бюро;

- направление письменного запроса, например, в форме телеграммы;

- через интернет, если конкретное бюро предоставляет такую возможность.

БКИ собирает, сохраняет и обрабатывает сведения о гражданах, которые оформляли займы. Кроме того, бюро формирует и предоставляет по запросу финансовых компаний, а также физлиц отчёты о кредитной истории.

БКИ оказывает гражданам различные услуги:

Предоставление отчёта о кредитной истории заёмщика. Статистические данные подтверждают, что такая услуга пользуется наибольшей популярностью. За ней в БКИ обращаются физические лица, желающие уточнить кредитную историю, а также юридические лица, которым необходимо проверить надёжность потенциального клиента.

Формирование справки, содержащей подробную информацию о БКИ, хранящих сведения о заёмщике. Такой документ может понадобиться в тех ситуациях, когда выяснилось, что информация о физическом лице содержится в нескольких бюро

Важно понимать, что сведения могут существенно различаться – в одних БКИ информация может быть отрицательной, в других – положительной.

Исправление неточностей и ошибок в кредитной истории– это ещё одна из функций БКИ. Через бюро кредитных историй можно оспорить информацию в отчёте.

Возможность получить или изменить код кредитной истории. Подавая такой запрос, заёмщик должен представить документ, удостоверяющий личность.

Один раз в 12 месяцев отчёт о кредитной информации в бюро предоставляется бесплатно.

Способ 2. Обращение в отделение банка, который является агентом БКИ

Запросить отчёт о репутации заёмщика можно посредством обращения в финансовую организацию, которая является агентом БКИ.

Такие услуги предоставляют крупнейшие банки, в том числе Ренессанс Кредит, ВТБ Банк Москвы, Почта Банк, Бинбанк, а также некоторые региональные финансовые компании. О возможности получения подобной услуги лучше всего уточнять непосредственно в отделении кредитной организации.

Чтобы оформить отчёт таким способом, следует направиться в банк-агент БКИ и написать соответствующее заявление. Как правило, это занимает не более 15 минут.

Большим плюсом (+) рассматриваемого способа является отсутствие необходимости обращаться к нотариусу для заверки документа.

Способ 3. Через интернет-банк

Сегодня любой клиент крупного банка без труда может проверить собственную кредитную репутацию онлайн. В большинстве случаев для направления запроса достаточно авторизоваться в личном кабинете и выбрать услугу «Запрос кредитной истории».

Отчёт в этом случае предоставляется с взиманием комиссии, которая обычно списывается непосредственно с банковской карты. Следует понимать: банки сотрудничают с конкретными БКИ, из которых и будет предоставлен отчёт.

Способ 4. Использование сервисов оценки кредитной истории

В последнее время возросла популярность сервисов, позволяющих заёмщикам оценить кредитную историю. Они предоставляют всего за несколько минут мини-выписку. Она содержит рейтинг заёмщика, а также основные сведения – количество займов и наличие просроченной задолженности.

Наибольшей популярностью пользуются следующие сервисы:

- Мой рейтинг;

- MoneyMan;

- ЗБКИ.

Представленные способы позволяют получить отчёт о кредитной истории. Выбор между ними зависит в первую очередь от желания заёмщика.

Как посмотреть кредитную историю в Интернете бесплатно (в режиме онлайн) по фамилии за 2 простых шага — инструкция для новичков

Как проверить свою кредитную историю бесплатно через Интернет (онлайн) по фамилии и паспорту — пошаговая инструкция ?

Получить отчёт о собственной кредитной репутации гражданин может различными способами. В силу активного развития Интернета в последнее время особой популярностью пользуются варианты, которые предоставляют возможность сделать это в режиме онлайн.

Чтобы получить информацию о кредитной репутации через интернет, потребуется немного времени. Однако чтобы процесс действительно был быстрым и правильным, следует предварительно изучить представленную ниже пошаговую инструкцию.

Шаг 1. Узнаем, в каком БКИ хранится кредитная история

Чтобы получить отчёт о собственной кредитной репутации, придётся в первую очередь выяснить, где имеются данные о вас

Важно понимать: чтобы получить информацию, необходим код субъекта кредитной истории. Его выдают банки в процессе оформления договора займа

Далее потребуется выполнить следующую последовательность действий:

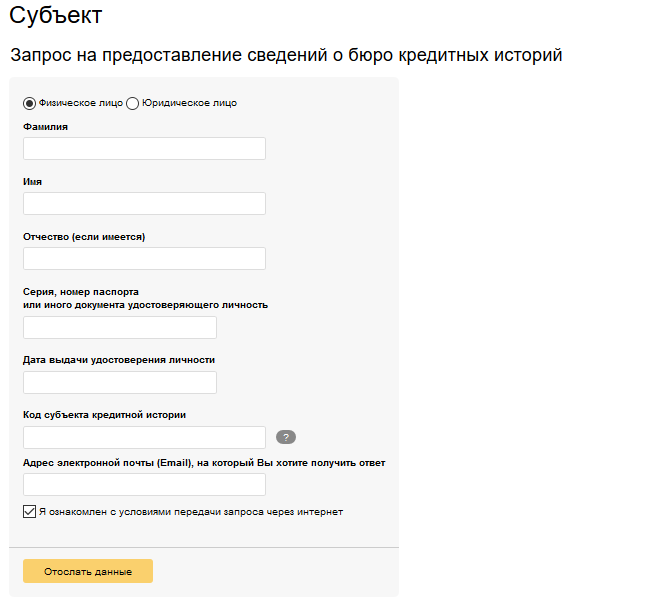

2) Нажав на пункт «Субъект», заёмщик должен заполнить появившуюся анкету. Для этого потребуется ввести фамилию, имя и отчество, а также данные документа, который удостоверяет личность, как правило, паспорта.

Кроме того, потребуется указать код субъекта кредитной истории, а также электронную почту.

Действие №2. Нажимаем на кнопку «Субъект»

3) Когда необходимые сведения в форму будут внесены, останется в поле о согласии с передачей заявки поставить галочку . После этого необходимо нажать кнопку «Отослать данные».

Действие №3. Отсылаем свои данные для получения сведений о БКИ, в котором (-ых) хранится досье заёмщика

Отчёт о месте хранения данных заявителя направляется в виде электронного письма.

Шаг 2. Получаем кредитную историю

Когда перечень БКИ будет получен, можно приступить непосредственно к запросу данных из них. Для этого необходимо придерживаться следующей последовательности:

Согласие на обработку персональных данных и получение кредитной истории в ОКБ (Объединенное кредитное бюро)

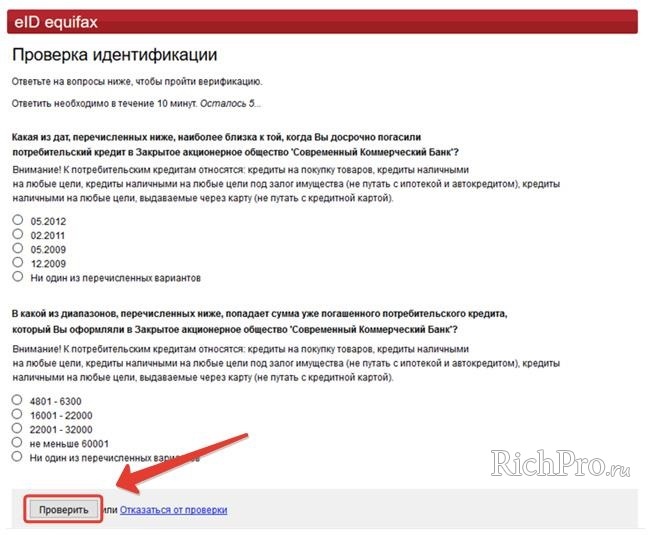

Прежде чем БКИ предоставит заявителю отчёт о КИ, ему придётся пройти процедуру идентификации.

Предусмотрены следующие способы идентификации:

- посетить офис БКИ с паспортом;

- пройти проверку на интернет-портале;

- отправить через почту России заказное письмо с запросом, который заверен нотариусом;

- пригласить домой курьера;

- в банках-партнёрах;

- в офисах системы «Контакт».

Удаленная онлайн-идентификация через бюро Equifax

Когда отчёт КИ готов, он доставляется заявителю различными способами:

- заказным письмом на адрес проживания;

- курьером;

- через офис системы Контакт;

- в электронном виде;

- путём личного посещения отделения БКИ.

Если данные заёмщика хранятся сразу в нескольких бюро, специалисты рекомендуют ради экономии времени обращаться с целью получения отчёта к их партнёрам. Это может быть любой банк, Агентство кредитных историй, Сервис Banki.ru.

Кроме того, существуют БКИ, которые позволяют оформить подписку на обновления собственной кредитной репутации. В этом случае после каждого изменения в отчёте клиент получает соответствующее уведомление. Это позволяет оперативно отслеживать изменения в кредитной истории и поможет избежать мошеннических действий.

Услугу подписки на обновления в КИ предоставляют:

- НБКИ;

- Equifax;

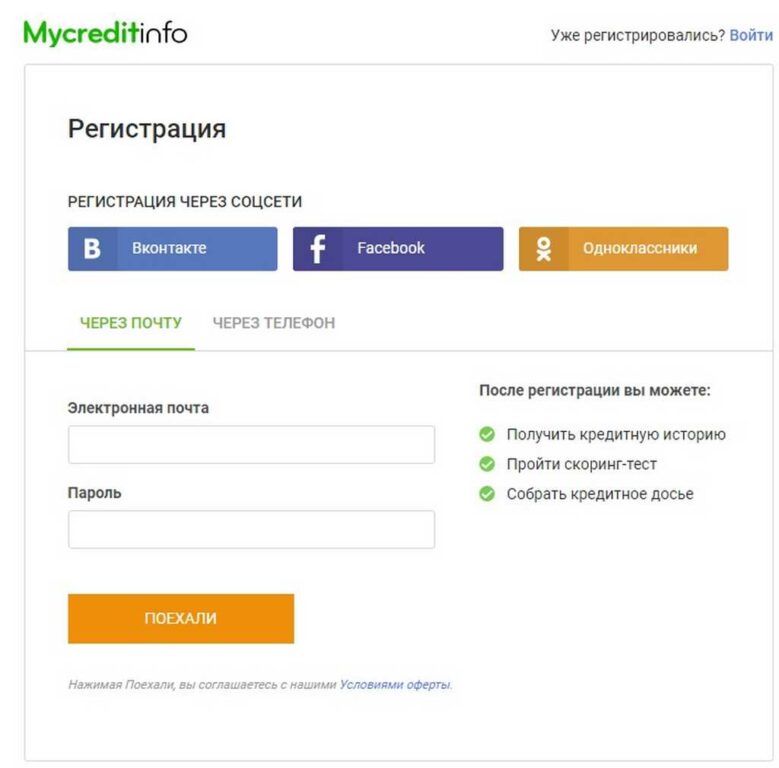

- Mycreditinfo.

Бесплатный способ посмотреть свою кредитную историю в БКИ

Любой заемщик имеет право раз в год бесплатно обратиться в бюро, чтобы получить подробный отчет о своей КИ. Для этого нужно сначала узнать, какое БКИ ведет вашу историю, а затем отправить в него запрос. Рассмотрим порядок получения отчета подробнее.

Шаг 1. Узнаем, в каком БКИ хранится ваша кредитная история

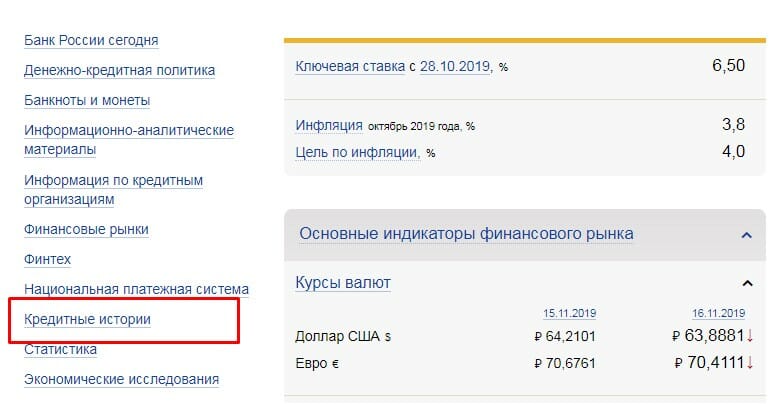

Все банки в обязательном порядке передают информацию о местонахождении вашей КИ в ЦККИ. Центральный каталог подчиняется Центробанку

Узнать ваше бюро через интернет можно следующим образом:

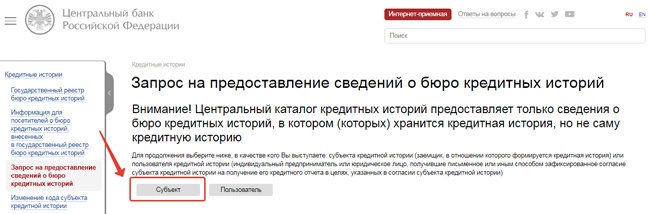

- Выбираем «Запрос на предоставление сведений о бюро кредитных историй» Скриншот: www.cbr.ru

- Нажимаем кнопку «Субъект» Скриншот: www.cbr.ru

- Нажимаем на кнопку «Я знаю свой код субъекта кредитной истории» (если не знаете — читайте ниже что делать) Скриншот: www.cbr.ru

- Выбираем «Физическое лицо» и ставим галочку напротив пункта «Я ознакомлен с условиями передачи запроса через интернет». Нажимаем «Отослать данные». Скриншот: www.cbr.ru

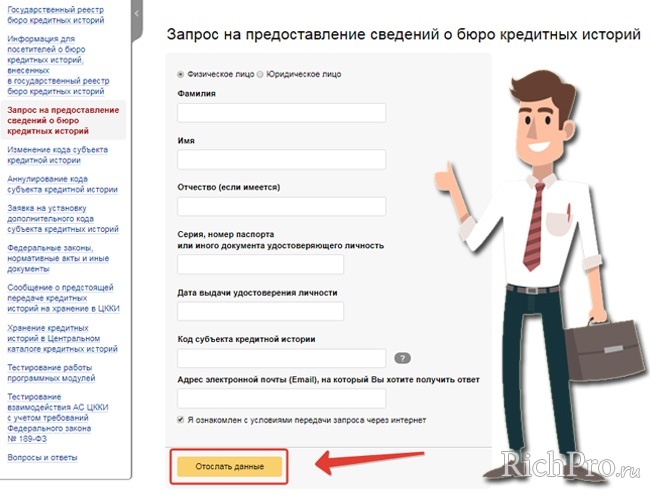

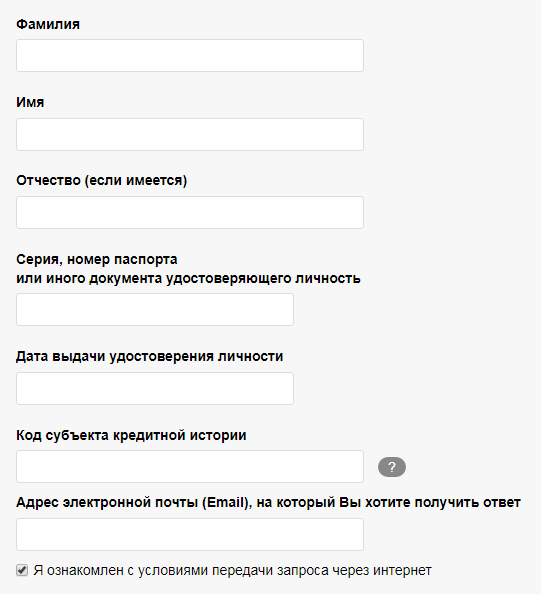

- Заполняем поля «Фамилия», «Имя», «Отчество (если имеется)», «Серия, номер паспорта или иного документа удостоверяющего личность» (без пробелов), «Дата выдачи удостоверения личности», «Код субъекта кредитной истории» (о нем расскажу ниже) и «Адрес электронной почты (Email), на который Вы хотите получить ответ». После заполнения всех полей нажимаем кнопку «Отослать данные». Скриншот: www.cbr.ru

- На следующей странице появится сообщение об успешной отправке данных. Письмо с информацией придет быстро — от 5 до 30 минут. Если в ответном письме написано «Информация не найдена. Уточните реквизиты запроса», то вы указали неверный код кредитной истории или неправильно заполнили личные данные. Скриншот: www.cbr.ru

Есть несколько способов узнать свой код субъекта:

- Обратиться в банк, который выдал вам кредит (бесплатно)

- Проверить договор кредита или займа — обычно код указывается в нем или приложениях к нему (бесплатно)

- Направить телеграмму в Центральный каталог (бесплатно)

Если у вас еще нет кода субъекта или вы хотите его изменить, то код можно создать заново. Для этого обратитесь с паспортом в любой банк и напишите заявление, или отправьте телеграмму в Каталог. В телеграмме укажите данные из шага 2, только без кода субъекта. ЦККИ также может потребовать заверенные нотариусом копии документов, подтверждающих личность. Новый код субъекта будет готов через 10 дней. Стоимость услуги составляет от 300 рублей.

Если у вас еще нет кредитной истории, то запросить или сформировать код вы не сможете.

Шаг 2. Обращаемся за бесплатным отчетом в БКИ

В письме из ЦККИ вы узнаете, в каких бюро хранится ваша кредитная история. Получить отчет вы сможете несколькими способами:

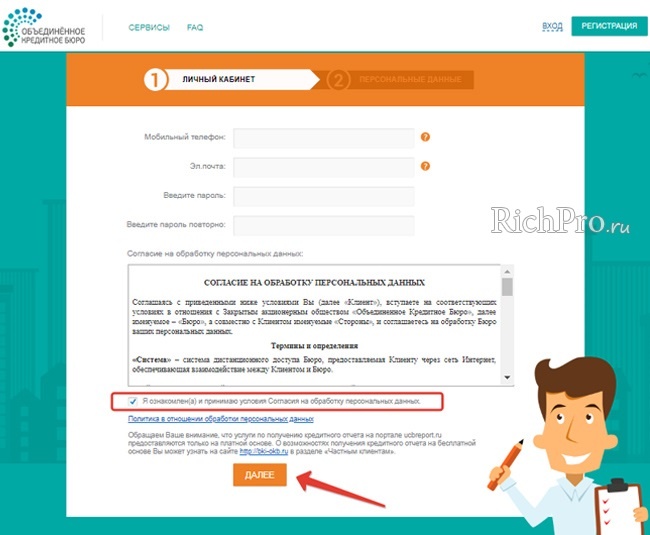

- Отправить онлайн-заявку на сайте бюро. Зарегистрируйте личный кабинет и подтвердите свою личность способом, который предлагает бюро (например, ответьте на контрольные вопросы или обратитесь в отделение БКИ). После этого вы сможете направить заявку на предоставление кредитной истории

- Обратиться в отделение бюро, если они есть в вашем городе. Здесь вам нужно будет подтвердить свою личность и заполнить заявление на выдачу КИ

- Направить телеграмму в бюро. В телеграмме нужно указать (каждый пункт с новой строки):

- Наименование и адрес БКИ, указанный в письме от ЦККИ

- Фамилию, имя и отчество

- Дату и место рождения

- Паспортные данные (серия, номер, кем и когда выдан)

- Адрес прописки

- Адрес фактического проживания (если не совпадает с пропиской)

- Контактный номер телефона

Нужно попросить телеграфиста проверить паспортные данные и заверить вашу подпись:

Паспортные данные и собственноручную подпись Иванова Петра Сидоровича удостоверяю. Начальник 1 отделения связи Иванова.

Данные о ваших кредитах вы можете скачать на сайте или забрать в отделении бюро, заказать доставку курьером или заказным письмом. От способа зависит скорость получения сведений и стоимость их предоставления.

Лучшие способы узнать свою кредитную историю

После того,

как будете знать, в каком БКИ находится КИ, переходите к непосредственной

проверке кредитной истории. Выбирайте один из этих способов.

Стоимость проверки — 299 рублей

Способы оплаты — QIWI Кошелек, Банковская карта, Яндекс.Деньги

Время подготовки отчета — рассмотрение заявки в течение 1 минута

Спец. предложение — 6 отчетов за 499 руб.

Обращение напрямую в БКИ

Обращение

напрямую в БКИ может быть:

- Путем личного визита в один из офисов.

- Направив телеграмму на адрес одного из офисов.

- Онлайн по паспорту. Если, конечно же,

есть такая возможность. Например, для того чтобы узнать кредитную историю

онлайн по паспорту в Эквифаксе, необходимо создать личный кабинет.

БКИ оказывает и другие услуги. Самыми популярными являются:

- Присвоение или изменение специального

кода. При себе нужно иметь документ, удостоверяющий личность – паспорт

гражданина Российской Федерации. - Оформление справки о всех БКИ, в которых есть КИ. Это актуально, если она отличается.

- Исправление КИ.

Обращение к агентам БКИ

Агентами БКИ являются «Ренессанс Кредит», «Почта Банк», некоторые банки в регионах. О том,

оказывается ли эта услуга, следует спросить из дома, позвонив по телефону. И

тогда в отделении придется провести не более получаса. Именно столько времени

занимает подготовка кредитной истории.

У этого способа есть один недостаток – он платный. Стоимость варьируется в диапазоне от

700 до 1500 рублей в зависимости от агента БКИ.

Обращение в салон связи «Евросеть»

При обращении в салон связи «Евросеть» нужно иметь при себе документ,

удостоверяющий личность гражданина Российской Федерации – паспорт. Вообще,

всегда берите его с собой – и при обращении напрямую в БКИ, и при обращении к

агентам БКИ.

Стоимость услуги составляет около 1000 рублей.

Также в салоне связи «Евросеть» есть такая услуга, как «Идеальный заемщик». Она

представляет собой своего рода порядок действий по улучшению кредитной истории.

Ее цена – около 500 рублей.

Посредством интернет-банкинга

Многие считают, что получить кредитную историю онлайн не доступно простому человеку, что для

этого требуются особые знания. Однако эта точка зрения является ошибочной. Для

этого достаточно зайти в «Личный кабинет» и выбрать соответствующий пункт.

Сейчас это могут сделать клиенты «Сбербанка» и «Бинбанка».

Стоимость услуги составляет около 500 рублей.

Посредством других сервисов

Они становятся все более популярными. Позволяют заказать мини-выписку, в которой указан

рейтинг, наличие просрочек и т.д. Подождать нужно будет буквально считанные

секунды. Заказать же кредитный отчет этим способом не удастся.

Стоимость услуги составляет около 300 рублей.

Самые крупные сервисы – MoneyMan и «Мой рейтинг».

Посредством АКРИН

АКРИН – это представитель НКБИ. Здесь можно:

- оформить справку из ЦККИ;

- спросить специальный код;

- заказать экспресс-выписку из НКБИ;

- заказать кредитный отчет из НКБИ;

- изменить кредитную историю в НКБИ;

- подключить информирование по SMS об изменении кредитной истории в

НКБИ.

Если возникнут трудности, то можно связаться со специалистами АКРИН – позвонив по

телефону или написав на электронную почту.

В АКРИНе необходимо пройти регистрацию и подтвердить личность. Оплата услуг производится несколькими

путями, в том числе переводом с банковской карты и электронных кошельков

Яндекс.Деньги и Webmoney.

Где хранится кредитная история

Стоит еще раз отметить, что полная кредитная история гражданина может находиться сразу в нескольких бюро. И единственная организация, обладающая информацией о том, где именно искать историю конкретного человека, это ЦККИ – центральный каталог кредитных историй, который ведет ЦБ РФ.

Основными способами узнать о местонахождении истории онлайн являются портал Госуслуг и сайт Банка России. И если в первом случае все происходит очень просто, то в случае с Банком России потребуется знание своего кода субъекта кредитной истории – комбинации из цифр и букв, которая присваивается заемщику в процессе оформления кредита.

Что такое кредитная история?

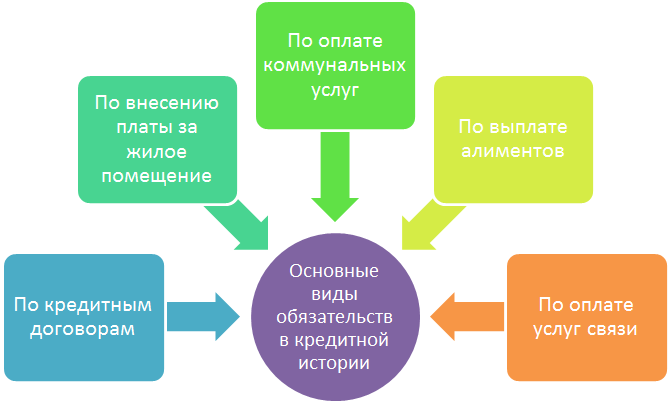

Кредитная история – досье заемщика перед кредиторами. В ней хранится информация обо всех кредитах, займах и о платежном поведении заемщика – как заемщик исполняет обязательства по кредитам, есть ли просрочки по платежам, штрафы, пени и т.п.

Это, своего рода ваше финансовое резюме.

Кредитная история может быть:

- Хорошей – заемщик своевременно оплачивает платежи или погасил кредиты в срок.

- Плохой – есть просрочки по платежам (регулярные ежемесячные, длительные просрочки, погашение кредитов за счет продажи залогового имущества, судебные иски по кредитным договорам и т.п.). Если в кредитной истории зафиксировано большое количество запросов и отказов в выдаче кредитов – это тоже минус.

- Нулевой – человек не брал кредиты.

Если кредитная история хорошая – то это еще и ваш актив.

Запросить вашу кредитную историю могут банки перед выдачей кредита, потенциальные работодатели, если вы устраиваетесь на новую работу, страховые компании, работники следственных и судебных органов.

Как проверить кредитную историю онлайн по фамилии и паспорту

Из всех действующих на сегодняшний момент бюро кредитных историй, только три предоставляют информацию гражданам на своих сайтах. Проверить кредитную историю онлайн можно в следующих БКИ:

Aгeнтcтвo кpeдитнoй инфopмaции;

Equifax;

Mycreditinfo.

Чтобы воспользоваться интернет сервисами проверки кредитной истории на этих сайтах, нужно пройти простую регистрацию с подтверждением электронной почты и номера телефона. Ответ на заявку приходит в течение 3 дней. Если ваша кредитная история хранится только в перечисленных выше бюро, то онлайн проверки кредитной истории в них будет достаточно. Если же список, полученный через сайт Центробанка, включает и другие БКИ, запрос нужно отправлять в каждый из них. Это необходимо для получения полной информации, ведь банк, в котором вы собираетесь взять кредит, может сделать запрос абсолютно в любое бюро.

Среди способов, как проверить кредитную историю онлайн по фамилии и паспорту, можно отметить проверенные сервисы, такие как banki.ru и bki24.info. Здесь формируется заявка на получение кредитной истории, а результат приходит уже через 15 минут.

При этом отчет о кредитной истории будет выглядеть примерно так:

Сервис banki.ru абсолютно бесплатный, на bki24.info придется заплатить 399 рублей, что не превысит расходы на отправку запроса в БКИ почтой или телеграммой, кроме того существенно сэкономит силы и время.

Что такое кредитная история

Кредитная история человека рассказывает всем, кто получает к ней доступ, где, когда и на какие суммы вы брали кредиты, насколько аккуратно вносили платежи, когда, у кого и с каким результатом запрашивали кредиты.

Содержанием вашей кредитной истории обычно интересуются такие компании:

- банки и другие финансовые организации, когда вы подаёте в них заявку на кредит;

- страховые компании, где вы хотите приобрести полис;

- компании-работодатели, рассматривающие вас как кандидата на вакансию.

В зависимости от содержания кредитная история расценивается как хорошая или плохая. Хорошая — это если у вас закрыты все текущие кредиты или они есть, но сумма задолженности невелика, а просрочек по ним не было. Плохая — с обилием просрочек, крупной общей задолженностью, совсем плохо, когда просрочки настолько велики, что долг передан на принудительное взыскание или признан безнадёжным.

Кредитная история может содержать скоринг заёмщика по методике, где она хранится: чем выше скоринговый балл, тем заёмщик благонадёжнее, но обольщаться не надо — банки будут оценивать по своей методике, и результат не всегда совпадает с оценкой бюро

Компании интересуются кредитными историями потенциальных клиентов не из праздного любопытства. Банки хотят знать, можно ли доверить деньги, не получат ли вместо выданной взаймы суммы с процентами проблемы с её возвратом. В прежние времена сотрудники банков проверяли информацию, которую указывал в анкете потенциальный заёмщик, только прозвоном работодателей и мониторингом межбанковских баз по обмену информацией, где сведений о заёмщике могло и не быть. С появлением кредитных историй они в несколько кликов получают досье, которое говорит само за себя.

Есть проблемы с кредитом — скорее всего, в новом займе откажут. Или дадут, но на более жёстких условиях, чем когда всё в ажуре: под более высокий процент, с обязательным залогом и/или поручительством и тому подобное.

Для страховых компаний кредитная история потенциального клиента — также источник информации, насколько он надёжен и безопасен. По данным бюро кредитных историй «Эквифакс Кредит Сервисез», клиенты с проблемами в кредитной истории на 20% чаще, чем те, у кого с ней всё в порядке, прибегают к страховым мошенничествам. Например, имитируют аварию или иной страховой случай. Да и в реальные ДТП клиенты с хорошей кредитной историей попадают реже. А выплаты проблемным клиентам банков по страховым полисам заёмщиков с подмоченной кредитной репутацией на 30–50% больше, чем тем, кто добросовестно исполняет обязательства по кредитам.

Проблемы с кредитом не всегда ведут к отказу в продаже полиса, хотя и этот вариант не исключён. Но тариф на него будет выше, в то время как дисциплинированным заёмщикам отдельные страховые компании предлагают скидки — например, 10%.

Работодатели на основании кредитной истории делают выводы о таких деловых качествах кандидата, как надёжность, зрелость, аккуратность, дисциплинированность. По умолчанию: обманул банк — обманет и фирму. Особенно тщательно проверяются кредитные истории кандидатов на позиции, связанные с материальной ответственностью: бухгалтер, товаровед, офис-менеджер (завхоз), директор и другие. Для банка, когда тот выступает в роли работодателя, проблемная история служит маркером — претендент, у которого непорядок с кредитами, явно не разделяет корпоративных ценностей.

С 2014 года доступ к кредитной истории вправе получить кто угодно с письменного согласия её обладателя. Согласие можно и не давать, но на практике это означает отказ от дальнейшего взаимодействия со страховой компанией или работодателем.

Всё это позволяет ответить и на вопрос, зачем кредитная история нужна заёмщику — чтобы не иметь проблем с получением кредитов, оформлением страховых полисов и трудоустройством и получать возможность сэкономить на процентных ставках и страховых премиях. Если же проблемы возникают, это повод задаться вопросом — всё ли в порядке с кредитной историей, и лишний раз её проверить. Бывают и ситуации, когда в ней содержится неверная информация, в которую можно и нужно вносить коррективы.

Способы проверки кредитной истории

Есть несколько путей, позволяющих проверить кредитную историю. Следуя им, можно беспрепятственно получить необходимые сведения.

Прямое обращение в БКИ

Если гражданин знает, где находится его кредитная история, то стоит сразу обращаться в нужное бюро. Существует несколько способов сделать это:

- Лично посетить отделение БКИ.

- Отправить письмо на адрес бюро кредитных историй.

- В онлайн-режиме, если в БКИ это предусмотрено.

Бюро кредитных историй обладает сведениями о заёмщиках. Также формирует кредитный отчёт по запросу физических и юридических лиц.

Офисы банков-агентов бюро кредитных историй

Выяснить требуемую информацию можно в одном из банков-агентов. Среди наиболее крупных организаций можно выделить: Почта Банк, Бинбанк, ВТБ и другие. Наличие такой услуги уточняется уже в отделении.

Чтобы взять кредитную историю, нужно в отделении банка-агента подать соответствующее заявление. Подготовка этого документа занимает около 15 минут. В отличие от бюро, в банках-агентах эта услуга платная. Её стоимость варьируется от 800 до 1300 рублей. Нотариальное заявление в таком случае не требуется.

Интернет-банки

В 21 веке можно проверить кредитную историю онлайн. Для этого нужно заказать кредитный отчёт через интернет-банки кредитно-финансовых организаций.

В число позволяющих это сделать банков входят Бинбанк и Сбербанк. Чтобы получить информацию по кредитной истории через Сбербанк-Онлайн, нужно авторизоваться на сайте и перейти в раздел «Прочее». Там выбрать пункт «Кредитная история», а затем нажать «Проверить кредитную историю». Услуга стоит 580 рублей. Оплата осуществляется с карты Сбербанка.

В случае с Бинбанком, процесс практически не отличается от вышеописанного. Также следует помнить, что банки сотрудничают с разными бюро кредитных историй: Сбербанк с ОКБ, Бинбанк – НБКИ.

Салоны «Евросети»

Проверка кредитной истории по паспорту – услуга, оказываемая в «Евросети». Сделать это можно в любом салоне, обратившись к обслуживающему персоналу. Для проверки понадобится только паспорт. Цена услуги – 990 рублей.

Сервис АКРИН (Агентство кредитной информации)

К сервисам, позволяющим узнать кредитную историю не выходя из дома, относится АКРИН. Он является официальным представителем Национального Бюро Кредитных Историй.

Чтобы получить необходимые данные, нужно зарегистрироваться на сайте akrin.ru, после чего пройти верификацию. Информация по кредитной истории находится в личном кабинете, куда есть доступ только у владельца аккаунта. При возникновении вопросов можно позвонить или написать в службу поддержки.

Сервис оценят те, кто следит за своей кредитной историей. Здесь можно оптом купить несколько проверок со скидкой. А получение краткой выписки из НБКИ обойдётся всего в 60 рублей. К тому же, широкий выбор способов оплаты делает АКРИН ещё удобнее.

Сервисы оценки кредитной истории

Такие сервисы в последнее время становятся очень популярны. С их помощью за короткий промежуток времени можно получить мини-выписку по кредитной истории. В ней находится информация о рейтинге заёмщика и другие важные сведения (например, о просрочке). Правда, более подробная информация сервисами не предоставляется.

Плюсы услуги заключаются в скорости получения выписки и небольшой стоимости (около 300 рублей). Самые популярные сервисы: Мой Рейтинг, MoneyMan, ЗБКИ.

Обращение в Бюро кредитных историй

Кредитная история хранится в Бюро кредитных историй, с которым сотрудничает финансовая организация, оформившая заем. Информация обновляется после каждого обращения за ссудой.

На сегодняшний день на территории России функционирует более десятка Бюро, поэтому первое, что должен сделать гражданин – это узнать, где он может получить отчет по своему финансовому прошлому.

Как узнать, в каком именно БКИ хранится моя КИ?

Узнать, куда обращаться, чтобы получить кредитную статистику можно через Центральный каталог кредитных историй. В каждом случае получение информации бесплатно, независимо от количества обращений.

Обязательное условие для получения списка БКИ через ЦКИИ – знание своего кода субъекта. Это уникальная комбинация, которая присваивается физическому лицу при первичном оформлении кредитного договора и в дальнейшем используется во всех сделках по оформлению займов.

Чтобы узнать список БКИ через ЦККИ при наличии кода субъекта нужно:

-

- перейти по вкладке кредитных историй;

Список БКИ, где можно проверить свою кредитную историю, будет направлен на указанную электронную почту в течение 1-го часа.

Что делать, если у меня нет кода субъекта?

У гражданина нет кода субъекта только в одном случае – если у него полностью отсутствует кредитная история. Во всех остальных случаях уникальный код имеется, но неизвестен ему.

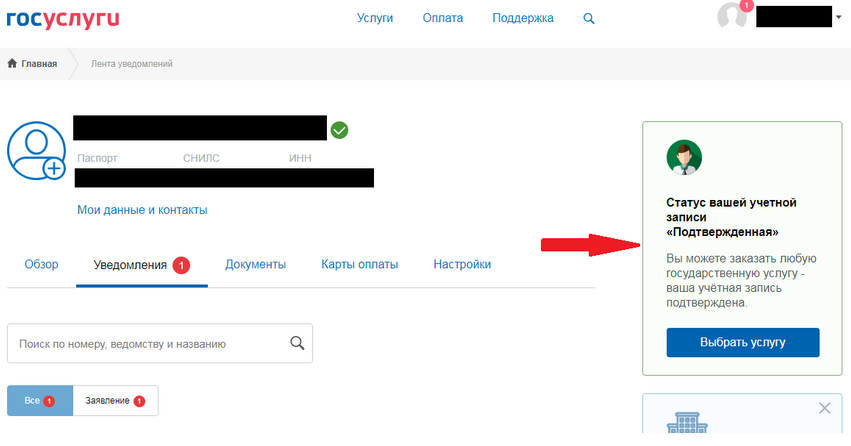

В подобной ситуации можно получить список БКИ через Госуслуги. Это также бесплатно.

Чтобы узнать, в каком Бюро хранится история заемщика через Госуслуги, необходимо иметь личный кабинет на Портале с подтвержденной учетной записью. При ее наличии процедура запроса выглядит следующим образом:

-

- вход в личный кабинет на Портале;

- переход по вкладке «Услуги»;

заполнение анкеты и отправка запроса.

Срок предоставления услуги – 1 рабочий день.

Если нет регистрации на Госуслугах, запрос в ЦККИ без кода субъекта можно сделать одним из следующих способов:

- отправить заказное письмо с уведомлением о вручении и описью вложения (подпись должна быть заверена нотариально);

- отправить телеграмму;

- обратиться в микрофинансовую организацию либо кредитный кооператив.

Также можно найти старый кредитный договор и поискать код там. До 2016 года указание уникального шифра на каждой странице соглашения было обязательным условие для каждого русского банка. Далее информация стала указываться по усмотрению финансовой организации.

Сколько стоит услуга?

Получение кода субъекта – бесплатная услуга, которая предъявляется по запросу любому гражданину РФ. Оплачивать придется саму проверку кредитной истории, при условии, что банковский клиент решил обратиться за ней более 2-х раз в год. Исключение – специальные онлайн сервисы и партнеры БКИ, обращение в которые является платным, независимо от количества. В подобных случаях стоимость услуги устанавливаются организацией, предоставляющей ее.