Подробная и актуальная информация о национальной системе платежных карт

Содержание:

- Выйти за порог

- Гарантии

- История создания и развития НСПК

- Русско-японская карта

- Если отключат SWIFT

- Есть ли в других странах собственные платежные системы банковских карт?

- Экономические показатели

- Подписка на сутки 990 ₽

- Как все это можно сделать в СБП. Это и даже чуть больше.

- Где можно получить карту МИР?

- Примечания

- История

- Давайте поиграем

- Как узнать точно, кто отправил деньги?

- Назначение перевода

- Особенности платёжной системы России

Выйти за порог

Технология SoftPOS позволяет предпринимателям использовать смартфон в качестве платежного терминала. К устройству с установленным специальным ПО клиенту нужно приложить свою бесконтактную карту или телефон с Pay-сервисом. Данные считываются и отправляются банку-эквайеру для проведения операции в платежной системе. В приложении отображается результат авторизации. Сейчас банки устанавливают лимиты по операциям по пластику, чтобы избежать несанкционированных списаний.

В Национальной системе платежных карт, которая выступает оператором ПС «Мир», разработали все необходимые требования безопасности для решений SoftPOS с вводом пин-кода на экране смартфона, а также оперативно организовали сертификацию, что позволило впервые на российском платежном рынке использовать их для карт «Мир», заявила «Известиям» директор по развитию продуктов, цифровых и технологических сервисов компании Мария Точилова.

Первым технологию с возможностью ввести PIN-код (и таким образом избежать ограничений по сумме) при оплате картами «Мир» запустил Делобанк (входит в группу СКБ-банка), сообщила директор по продуктам кредитной организации Ирина Галямина. Она пояснила, что такое решение позволяет владельцам торговых точек экономить на оборудовании и подключать прием платежей полностью онлайн: можно не ждать доставки терминала, а начинать принимать карточные платежи через пять минут после установки приложения.

«Мир» без границ2

Фото: ТАСС/Кирилл Кухмарь

Фото: ТАСС/Кирилл Кухмарь

В Visa сообщили «Известиям», что сертифицировали в России решение для приема бесконтактных платежей на смартфонах, уточнив, что ограничение суммы транcакций устанавливает не платежная система, а банк-эквайер. На усмотрение кредитной организации-эквайера для операций с использованием технологии может действовать лимит на максимальную сумму трансакции до ввода PIN-кода, подчеркнули в MasterCard.

В «Сбере» сообщили, что сервисом SoftPOS уже пользуются несколько тысяч клиентов, а оборот по нему вырос на 242% с начала 2021 года. Как подчеркнули в банке, один из недостатков технологии — ограничение суммы платежа до 1 тыс. рублей. Сейчас оно снято только для клиентов самого «Сбера».

Гарантии

Настоящим мы, весь коллектив сотрудников базы данных «Контрагент», гарантируем, что приложим максимум усилий для оперативного решения возникших у нашего клиента затруднений с получением информации.

- полученный файл не открывается;

- в полученном файле отсутствует оговоренная информация;

- возникли проблемы с получением файла после оплаты.

Данное обязательство мы берем на себя в случае, если клиент поставил нас в известность о возникшей проблеме. Наиболее удобный способ поставить нас в известность:

ПРИСЛАТЬ ПИСЬМО НА info@k-agent.ru

ОБЯЗАТЕЛЬНО УКАЗАВ:

- Способ и идентификатор оплаты (id транзакции, номер телефона с которого произведен платеж)

- ИНН компании, по которой запрашивался документ.

- Название документа.

Мы гарантируем, что в любой день с 8.00 до 23.00 мск (в том числе в праздники и выходные) отправив письмо с описанием проблемы, в течение 30 минут ответным письмом вы получите нужную информацию.

В случае, если мы не можем решить проблему, которую вы нам описали, то в течение суток мы вернем вам полученные денежные средства.

История создания и развития НСПК

Идея создания в России собственной платежной системы впервые прозвучала в марте 2014 года, когда MasterCard и Visa без предупреждения произвели блокировку операций по картам СМП Банка. Тогда руководством страны было принято решение перевести внутрироссийские операции по карточкам Виза и Мастеркард на обработку в НСПК, 100% акций которой сегодня принадлежат Банку России.

Наличие в стране собственной развитой системы платежных карт – признак высокого уровня финансовой сферы и экономики, а также гарантия бесперебойного осуществления операций. Обладание собственной картой «Мир» дает возможность россиянам получать услуги по банковским карточкам независимо от внешних факторов.

В мае 2014 года были подписаны все необходимые нормативные документы, а 23 июля было зарегистрировано АО «Национальная система платежных карт». Разработанная стратегия формирования отечественной системы включает 3 этапа:

- до марта 2015 года: создание национальной операционной платформы для обработки внутрироссийских операций по картам национальной и международных систем,

- до декабря 2015 года: запуск и развитие отечественных платежных инструментов,

- 2016-2018 годы: расширение продуктовой линейки НСПК востребованными инструментами и услугами, их развитие и продвижение на территории России; продвижение за пределами РФ карточных продуктов ПС «МИР», а также иных электронных средств и сервисов НСПК.

Уже в декабре 2015 года было объявлено о первой эмиссии банковских карт «Мир», банками-эмитентами стали МДМ Банк, Газпромбанк, РНКБ Банк, Московский Индустриальный банк, Связь-банк, Банк «РОССИЯ» и СМП Банк.

Очередной вехой в развитии НСПК стал июль 2016 года, когда Газпромбанк выпустил кобейджинговые карточки под брендами JCB и «Мир». А в августе пластики «Мир» стали активно использоваться в инфраструктурных и социальных проектах: так появились в обращении карта жителя Екатеринбурга, социальная карта в Мордовии и др.

Наконец, в октябре 2016 года к обслуживанию карт «Мир» приступил и Сбербанк, тогда же общее число эмитированных карт «Мир» превысило 1 миллион единиц. К июню 2017 года число выпущенных банковских карточек «Мир» составило более 10 миллионов.

Сегодня банковские карточки «Мир» принимаются практически всеми (свыше 90%) POS-терминалами, банкоматами и торгово-сервисными предприятиями во всех сферах и отраслях по всей России.

На сегодняшний день число банков – участников отечественной платежной системы составляет 379 кредитно-финансовых учреждений.

Русско-японская карта

– По закону стратегия Национальной системы платежных карт должна быть представлена по истечении 60 дней после создания акционерного общества. Это время уже прошло, есть ли стратегия? Какие ее основные тезисы?

– Стратегия была подготовлена и рассмотрена Банком России и Национальным финансовым советом. Она определяет три основные задачи по созданию и развитию НСПК. Первая – это построение независимой платформы по обработке транзакций по операциям с использованием международных карт, осуществляемым внутри России. Вторая – запуск и развитие национальных платежных инструментов. Третья – это продвижение продуктов и сервисов НСПК на международном рынке. Перед тем как утвердить стратегию, мы должны обсудить ее на совете участников и пользователей НСПК. Сейчас идет формирование его состава. Мы надеемся, что он будет представительным. Стратегия будет официально утверждена с учетом мнения участников совета, опубликована и станет основополагающим документом для НСПК.

– Когда это будет?

– Ожидаем, что эта работа будет завершена до конца ноября, а выпуск карты планируем с декабря 2015 года.

– Вы сказали, что будете предлагать продукты НСПК на международном рынке. Как именно вы собираетесь это делать?

– Мы рассматриваем следующие основные направления: сотрудничество и интеграция с национальными платежными системами ЕврАзЭс; кобейджинговые программы с международными платежными системами; самостоятельный выход на международные рынки и заключение соглашений с банками-эквайерами и эмитентами о приеме и выпуске карт НСПК. Наиболее быстрой и очевидной видится программа сотрудничества со странами ЕврАзЭс. Хорошие перспективы у программ кобейджинга с международными системами. Некоторые из них уже такой интерес проявили.

– Что это за платежные системы?

– Из международных систем с инициативой совместной программы выступила японская система JCB. В MasterCard сказали, что им это интересно, но надо обсуждать детали. Из стран ЕврАзЭс – это система платежных карт Белоруссии «Белкарт».

Если отключат SWIFT

– Недавно появилась угроза отключения России от международной системы обмена финансовой информации – SWIFT. Банк России сейчас работает над альтернативными вариантами. Будут ли они предложены банкам официально, обсуждалась ли их цена?

– Мы провели с банками тестирование передачи сообщений в формате ED 501, которое включает возможность передачи форматов SWIFT. К декабрю мы планируем протестировать дополнительные варианты обмена сообщениями, которые позволят банкам выбрать удобный способ электронного взаимодействия с Банком России в зависимости от особенностей их IТ-платформы. У нас есть информация от банков, что если тарифы для них будут привлекательны и им это будет удобно, то они будут пользоваться нашей системой наряду с другими существующими системами по передаче сообщений. Тарифы будут определены позднее с учетом себестоимости и рыночных условий на данные услуги.

– Но все ли эти варианты решают проблему замены SWIFT при переводах внутри России? При внешних переводах без SWIFT не обойтись. Как эту проблему решить?

– Это сложный вопрос. Мы направляли запросы банкам, и они подтвердили, что тестировали альтернативные каналы взаимодействия по трансграничным платежам. Это системы «банк–клиент», «Телекс», система электронного документооборота. Но эти альтернативные каналы гораздо менее эффективны. С точки зрения их скорости и удобства они несравнимы с системой SWIFT. На сегодня SWIFT – один из важных элементов банковской инфраструктуры, и ущерб отключения России от SWIFT будет ощутим для всех: как для российских банков и клиентов, так и для зарубежных. Это никому не выгодно. Мы надеемся на благоразумие и соблюдение интересов финансового сообщества в данном вопросе.

– Если геополитическая ситуация будет развиваться сильно не в пользу России, возможно ли появление еще одной «дочки» Банка России для решения вопроса со SWIFT?

– На данном этапе мы не видим в этом необходимости. Существующая транспортная система Банка России с развитием новых услуг и видов сообщений достаточна для того, чтобы этот вопрос решить.

Татьяна Алешкина

Есть ли в других странах собственные платежные системы банковских карт?

Да, сегодня во многих развитых странах существуют и успешно функционируют НПС. Например:

- JCB International – платежная система Японии, существующая с 1961 года. Сегодня держателями карт этой системы стали более 59 млн человек, которые могут расплачиваться с помощью «японской» карточки по всему миру.

- UnionPay International – национальная система Китая, основанная при поддержке Банка Китая. Акционерами этой организации являются более 200 крупнейших финансовых учреждений страны. Именно китайская платежная система сегодня является абсолютным мировым лидером по количеству эмитированных пластиков – более 4 миллиардов! Но главное, что все эти карты принимаются к оплате в очень многих странах мира, и Россия не стала исключением.

- RuPay – национальная система платежей Индии, запущенная в 2008 году, целью создания которой было создание конкуренции Мастеркард и Виза на индийском финансовом рынке. Однако уже через 5 лет RuPay и сама стала международной, причем популярность ее неуклонно растет.

Собственные системы платежных карт имеются и в некоторых странах постсоветского пространства: это «Белкарт» в Белоруссии и «ArCa» в Армении.

Экономические показатели

2018

АО «НСПК» за 2018 год получило чистую прибыль по РСБУ в 4,76 млрд. руб., что на 43,04% выше показателя за аналогичный период прошлого года.

Продажи компании за 2018 год повысились в 1,5 раза до 11,88 млрд. руб. Cебестоимость продукции выросла на 31,64% до 3,11 млрд. руб. с 2,36 млрд. руб. годом ранее.

Прибыль до налогообложения общества АО «НСПК» за 2018 год выросла на 44,91% , достигнув 6,10 млрд. руб.

2017

Чистая прибыль АО «НСПК» за 2017 год по РСБУ увеличилась на 27,5% до 3,33 млрд. руб. с 2,61 млрд. руб. за аналогичный период прошлого года. Это следует из отчета компании.

Продажи компании АО «НСПК» повысились на 27,44% до 7,92 млрд. руб. Валовая прибыль компании АО «НСПК» за 2017 год выросла на 30,81% , достигнув 5,56 млрд. руб. Компания АО «НСПК» задекларировала рост прибыли до налогообложения за 2017 год на 27,91% до 4,21 млрд. руб. с 3,29 млрд. руб. годом ранее.

2016

Чистая прибыль АО «НСПК» за 2016 год по РСБУ выросла в 2,15 раза до 2,61 млрд. руб. по сравнению с 1,21 млрд. руб. годом ранее.

Выручка компании АО «НСПК» за отчетный период выросла в 2,16 раза до 6,21 млрд. руб. с 2,88 млрд. руб. годом ранее. Прибыль от продаж повысилась в 2,41 раза до 2,97 млрд. руб. с 1,23 млрд. руб. за аналогичный период прошлого года.

2015

Чистая прибыль АО «НСПК» за 2015 год по РСБУ достигла 1,21 млрд. руб. по сравнению с убытком в 90,43 млн. руб. годом ранее.

Управленческие расходы увеличились в 5,77 раза до 735,67 млн. руб. с 127,48 млн. руб. годом ранее.

Прибыль от продаж составила 1,23 млрд. руб.

Подписка на сутки

990 ₽

990 ₽

неограниченный доступ на 24 часа

все сервисы базы данных «Контрагент»

Оплатить подписку

Как все это можно сделать в СБП. Это и даже чуть больше.

С 2019 года в России работает Система быстрых платежей. Это система межбанковских переводов, разрабатываемая и поддерживаемая Банком России и Национальной Системой Платежных Карт. В продолжении статьи я расскажу, как это устроено изнутри, а для пользователя нужно знать только две важные вещи:

-

Сейчас к СБП подключилось более 200 банков, включая крупнейшие, и ваш банк, скорее всего, тоже, даже если вы этого не знаете. И банк того парня, которому нужно перевести тоже подключен, можно его не спрашивать.

-

Идентификатором перевода служит номер телефона. И всё. Этого достаточно, не нужно знать номер карты и прочее.

(Больше того, карточки вообще не нужны. Перевод идет со счета на счет, так что можно перевести с «бескарточного» счета на «бескарточный»)

Это значит, что кейс с взаиморасчетом после обеда выглядит теперь так:

Скачал специальную программку

Спросил, в каком банке у получателя счет

Убедился, что мой банк может отправлять деньги в этот банк

Шучу, нет конечно же. Вот так:

|

1. В своем мобильном банке ввел мобильный номер получателя / выбрал его из контактов 2. Ввел сумму 3. Проверил глазами, кому отправляешь. Подтвердил отправку. |

Вот и всё. Помните историю про изобретение шариковой ручки? Вот и здесь вроде ничего принципиально нового нет, а поведение изменилось. И весь рассказ уложился в один абзац.

Не нужно скачивать никаких новых приложений – перевод можно сделать внутри мобильного приложения вашего банка.

Не нужны карточки.

Не нужно платить комиссию, если переводишь между разными банками в СБП. Переводы до 100 тыс. рублей в месяц бесплатно.

Деньги на счете получателя появляются действительно мгновенно, и это реальные деньги, а не авансирование под ожидаемое пополнение; деньги по корсчетам банков тоже движутся мгновенно. Это очень актуально для бизнеса, т.е. для C2B – не нужно прикидывать, когда у банка следующий рейс в ЦБ; даже если на дворе Новогодние каникулы – платежи мгновенные.

Не нужно заполнять печатными буквами заявления, если уж сравнивать с 2010 годом 🙂

Важно, чтобы твой банк являлся участником Системы быстрых платежей, но сегодня это почти все банки России. Клиенту банка-участника нужно только разрешить получение и отправку переводов через систему — для этого обычно достаточно поставить отметку в приложении банка

Сценарий C2C Pull, то есть опять перевод от человека к человеку, но уже по запросу получателя. Перевод зарплаты из зарплатного банка в любимый банк (ведь удобнее это сделать из приложения любимого банка). Краудфандинг, сбор на подарок или возврат долга.

Если знакомому, который занял денег, позвонить и напомнить — что он скажет? “Да-да, сейчас отправлю”; но на самом деле он лежит на любимом диване, и ему придется найти номер телефона получателя (или карты), вбить его, вбить сумму… сумму-то он уже забыл… вот если бы нажать одну кнопку…. нет, завтра сделаю.

А если вот так?

-

Лежа на диване, увидел сообщение “Василий П. запросил у Вас 1000 руб”.

-

Нажал “Ок, перевести”.

-

Продолжаешь лежать на диване уже с чистой совестью.

Что дальше?

Еще я хочу рассказать про подкапотную часть переводов в СБП; о процессах, которые идут между банками, ЦБ и ОПКЦ в то время, как ты нажимаешь кнопку «отправить». Рассказать про C2B, про оплату по QR-кодам, о платежных ссылках, подписках и рекуррентных платежах. Про выплаты от организаций физическому лицу (B2C и др. — возврат денег за возвращенный товар; вознаграждения). Но об этом я расскажу в другой раз.

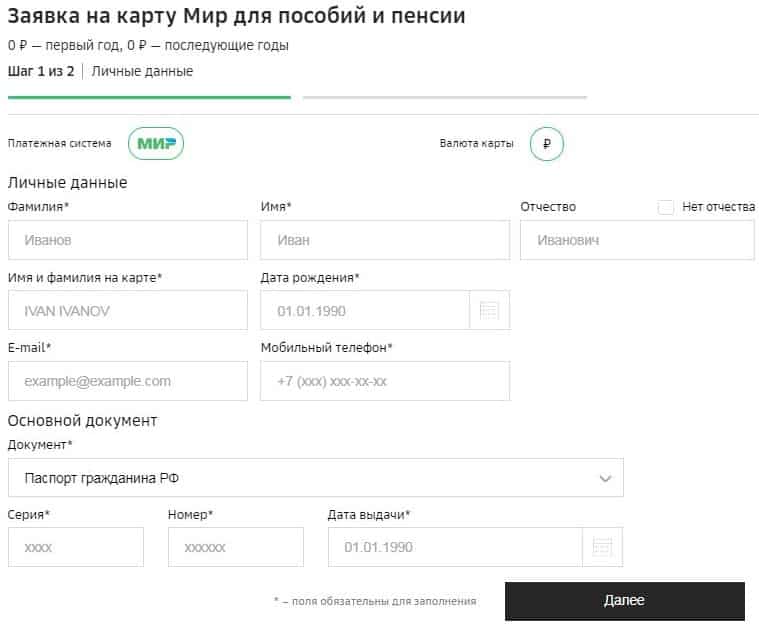

Где можно получить карту МИР?

В банках-эмитентах на территории страны и за ее пределами. Сегодня доступно 3 вида продукта:

- дебетовая;

- классическая;

- премиальная.

Выпуск бесконтактной карты не займет много времени. Некоторые банки периодически предлагают получить бесплатно, а комиссия за обслуживание у всех разная, а тарифы периодически меняются. Ближе ознакомимся с наиболее популярными вариантами оформления такого персонального продукта.

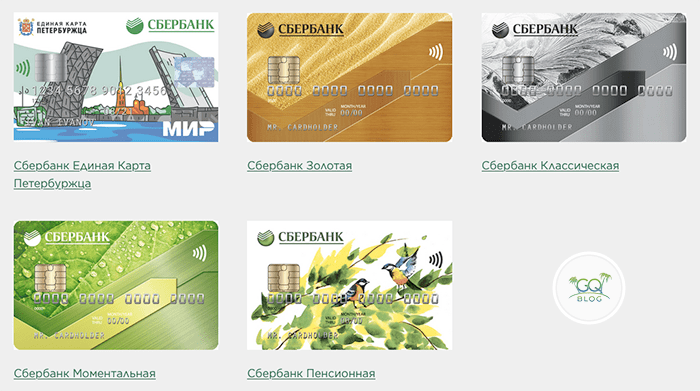

Сбербанк

Когда вам нужна карта МИР или Золотая зарплатная, для других выплат в Сбербанке, то оформляете заявку на открытие онлайн. Для получения карты «Мир» стоит отправить форму удаленно и вовсе не обязательно посещать офис. Карты выпускаются с 2016 года и рассчитываться ими можно в «Каруселе», «Пятерочке», «Перекрестке» в 56 регионах, получая бонусы.

На выбор клиентов доступны 5 разновидностей дебетовых карт. Ближе познакомлю с каждым:

- «Классическая» на 5 лет требует оплату 750 рублей за обслуживание в первый год, далее — 450 руб. Без комиссии в сутки можно снимать до 150 тыс. руб.

- «Золотая» с таким же периодом, но в год стоит заплатить 3000 руб. Без комиссии в сутки разрешено снимать 300 тыс. руб.

- «Пенсионная» на 5 лет с бесплатным обслуживанием, но дополнительные карты не предусмотрены. На остаток начисляется доход в размере 3,5%.

- «Моментальная» на 3 года, которую менеджеры оформят максимально быстро.

- «Единая карта петербуржца» выдается на 5 лет. Она удобна тем, что можно интегрировать с проездными билетами, в частности, для льготных категорий.

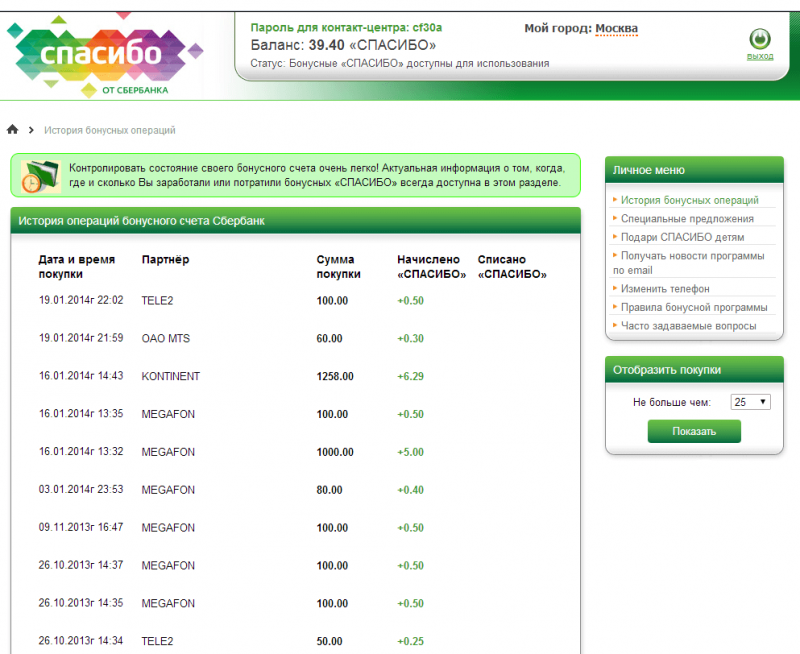

Можно участвовать в программе «Спасибо», получая до 30% от трат в виде бонусов. Для «ЕКП», «Золотой» и «Пенсионной» — дополнительные 5% за покупки.

Обратите внимание: снятие в банкоматах и кассах банка бесплатное, в остальных случаях – дополнительная комиссия 1%.

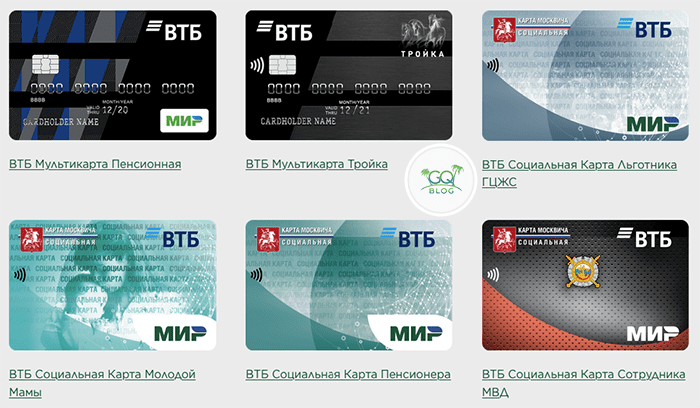

ВТБ

Этот банк выпускает карты с 2016 года, а к концу прошлого их количество превысило 10 млн. На текущий момент ассортимент весьма солидный:

- «Единая карта петербуржца» (бесплатный выпуск и обслуживание);

- «Мультикарта пенсионная» — обслуживание 0 рублей, кэшбек до 4%;

- «Социальная карта льготника» — отличный вариант для пособий, который также можно использовать для идентификации на сайтах госуслуг, выпускается бесплатно;

- «Социальная карта молодой мамы» с бесплатным обслуживанием;

- «Социальная карта пенсионера» с бесплатным выпуском и обслуживанием и начислением 4% на остаток;

- «Социальная карта студента», не требующая оплаты за обслуживание;

- «Социальная карта ученика», не предусматривающая оплаты за обслуживание.

Практично, что многие варианты с доступом к транспортному приложению «Тройка» и «Полису ОМС».

Почта Банк

- «Почта банк Мир» с открытием сберегательного счета бесплатно и до 6% прибыли на остаток.

- «Почта банк Пятерочка» оформляется к сберегательному счету за 1 визит в банк, дает 5500 приветственных бонусов и в 3 раза больше баллов за покупки в одноименном магазине.

Тинькофф

Этот банк славится своим быстрым выпуском карты и тем, что предлагает кэшбэк для кредитных и дебетовых категорий. Карты «Мир» выпускаются с 2016 года. На выбор представлена одна версия «Black», позволяющая получать двойной доход:

- начисления на остаток 4%;

- кэшбек до 30% и постоянно 1% за потраченные 100 рублей.

Обслуживание 0 рублей, если на карте или на депозитах есть 30 тыс. рублей. Снять в месяц можно до 600 тыс. руб. без комиссии.

Альфа Банк

Обзор кредитной карты Альфа Банк вызвал активное обсуждение, думаю и предложение от системы «Мир» не пройдет мимо вашего внимания. Начало выпуска карты — апрель 2017 года. Предложен один вариант «Classic» с бесплатным обслуживанием без различного вида условий. Можно получать 20% кэшбека за оплату в магазинах сети-партнеров. Удобно, что коммунальные платежи, мобильная связь и штрафы ГИБДД без комиссий. Курьер доставляет на следующий день с момента онлайн-заказа.

Примечания

- ↑ .

- . РБК (21 мая 2014 г.).

- Баженова, Елена . РБК (21 мая 2014 г.).

- . ТАСС (10 августа 2015 г.).

- . Коммерсантъ (11 июля 2014 г.).

- (11 июля 2014 г.).

- ↑ . Ведомости (31 марта 2015 г.).

- . РБК (31 марта 2015 г.).

- . ТАСС (5 июня 2015 г.).

- Шестопал, Ольга . Коммерсант (19 июня 2015 г.).

- . РБК (7 июля 2015 г.).

- . РБК (20 июля 2015 г.).

- ↑ . Forbes Russia (15 декабря 2015 г.).

- ↑

- . РИА Новости (20170516T1248+0300Z). Дата обращения: 19 февраля 2019.

- . www.nspk.ru. Дата обращения: 3 января 2019.

- . www.nspk.ru. Дата обращения: 3 января 2019.

- . www.nspk.ru. Дата обращения: 2 апреля 2019.

- . www.nspk.ru. Дата обращения: 18 апреля 2020.

- . РБК (23 мая 2015 г.).

- . РБК (16 июля 2015 г.).

- . ПЛАС (2 октября 2015 г.).

- . Коммерсант (15 марта октября 2015 г.).

- (недоступная ссылка) (16 декабря 2014 г.). Дата обращения: 7 апреля 2016.

- . Интерфакс (19 июня октября 2015 г.).

- Носкова, Евгения . Российская бизнес-газета №1029 (50) (22 декабря 2015 г.). (недоступная ссылка)

- . Finanz.ru (8 апреля 2015 г.).

- 韦怡琳. . CCTV (15 сентября 2016).

- . Коммерсантъ (10 июля 2017).

- Эдвард Сержан. . Известия (30 января 2019). Дата обращения: 30 января 2019.

История

В марте 2014 года, после того как США ввели санкции против России в связи с присоединением Крыма, международные платёжные системы Visa и MasterCard второй раз в истории остановили обслуживание карт нескольких российских банков в торговых точках и банкоматах международной сети.

Была начата подготовка поправок в Федеральный закон «О национальной платёжной системе» с целью инфраструктурно и информационно замкнуть процесс осуществления денежных переводов внутри России.

23 июля 2014 года было создано акционерное общество «Национальная система платёжных карт» (АО НСПК), перед которым были поставлены две задачи:

- Создание операционного и клирингового центра для обработки внутрироссийских операций по картам международных платёжных систем;

- Выпуск и продвижение национальной платёжной карты.

Генеральным директором АО НСПК был назначен Владимир Комлев, ранее возглавлявший АО «Компания объединённых кредитных карточек» (UCS).

С апреля 2015 года все внутрироссийские транзакции MasterCard полностью переведены на процессинг НСПК.

Карты международных платёжных систем заработали на территории Крыма.

Июнь 2015 года — окончательный перевод всех внутрироссийских транзакций Visa на обработку в НСПК.

НСПК подписала несколько соглашений о совместном выпуске карт с международными платёжными системами:

19 июня 2015 года с MasterCard по картам системы Maestro;

7 июля 2015 года с японской системой JCB.

в июле 2015 с американской системой American Express.

15 декабря 2015 года НСПК объявила о выпуске первых карт «Мир» семью российскими банками.

Согласно финансовому отчёту чистая прибыль АО НСПК за 2015 год составила 1,2 млрд рублей, оборот — 2,9 млрд рублей.

В 2017 году Национальная система платёжных карт вошла в состав Совета по стандартам безопасности данных индустрии платёжных карт (PCI SSC).

Давайте поиграем

Классический подход к обучению — лекция + практическое задание, хорош, но не всегда оптимален. Мы используем различные варианты — тематические семинары, лучшие практики для самостоятельного ознакомления, информационные рассылки. В прошлом году решили добавить геймификацию в наше обучение и провели task-based CTF.

Если говорить о CTF в целом, то выделяют 2-а основных варианта:

-

классический CTF, где каждой команде выдается образ с заранее заложенными уязвимыми сервисами, которые нужно защищать со своей стороны и атаковать сервисы соперников.

-

task-based CTF, представляющий из себя набор независимых заданий на различные тематики, связанные с безопасностью.

Классический CTF более динамичный и ограниченный по времени, но, к сожалению, предъявляет требования к минимальному порогу вхождения. Человек со стороны не поймет, что нужно делать и интерес к игре быстро угаснет. Для первого раза мы выбрали более размеренный и простой в освоении подход в виде task-based игры.

Дополнительным плюсом выбора этого направления была возможность растянуть протяженность игры на две недели, а значит все желающие могли найти время что бы поучаствовать в ней без ущерба основной занятости.

Перед планированием любой активности мы задаем себе вопрос: «А что мы хотим получить в итоге?» Запуская CTF мы сформировали следующие цели:

-

повысить интерес к теме безопасности среди разработчиков,

-

показать реальный риск, который может нести уязвимость, которая изначально не кажется критичной,

-

собрать сообщество увлеченных разработчиков, которые хотят развиваться в теме безопасности и нести эту культуру в команды.

Мы отдавали себе отчет, что любая непроектная активность — это время, отнимаемое от работы, а чаще и от свободного времени

Это был первый опыт запуска игры в безопасность, важно было сделать ее так, чтобы она не отпугивала своей непростой тематикой, увлекала и несла пользу.

Как узнать точно, кто отправил деньги?

Сведений о платеже ROSKAZNA FROM NSPK MOSCOW RU, приходящих с уведомлением от банка, крайне мало. Чтобы подробнее узнать об отправителе и назначении перевода у обслуживающего вас банка можно воспользоваться одним из следующих способов:

- Лично посетить ближайшее отделение коммерческой организации. Это не самый быстрый вариант, но один из наиболее надежных. Вам нужно взять с собой паспорт и обратиться к одному из операторов с просьбой детализировать операции по вашему карточному счету. В некоторых банках за услугу могут взимать комиссию. Также понадобится написать соответствующее заявление.

- Позвонить по телефону контактного центра. У каждого банка он свой, уточнить его вы можете на официальном сайте или в мобильном приложении. Сообщите консультанту, что вы хотите узнать отправителя платежа. Вас попросят пройти процедуру идентификации, поэтому заранее приготовьте паспорт и вспомните секретное слово.

- Если вы пользуетесь услугами крупного банка, у него обязательно есть сайт и приложение на смартфон, где можно задать интересующие вопросы онлайн в чате с сотрудником. Обычно вам после формулировки запроса прикрепляют оператора, который в течение максимум 15 минут предоставляет интересующую информацию. Можно также оставить вопрос в форме обратной связи и дождаться ответа на e-mail, но тогда процесс может затянуться на сутки.

Еще один вариант – обратиться сразу в Российское Федеральное казначейство. Для этого:

Так как в полученном сообщении была приписка MOSCOW, то понадобится звонить именно в московское отделение по номеру 8 (495) 124 77 00.

Таким образом, зачисление денег на счет с пометкой ROSKAZNA FROM NSPK означает, что вам был произведен перевод из Федерального казначейства. Скорее всего, это социальные выплаты. Но могут быть и другие варианты, так как у ведомства много задач. Поэтому уточните детали финансовой операции в обслуживающем вас банке или непосредственно в казначействе.

Назначение перевода

Следующий вопрос, возникающий у получателя средств, какова причина поступления? Конкретный повод зависит от рода деятельности владельца карты и его материального положением. Если деньги пришли на карту «МИР», то, скорее всего, это:

- Социальные выплаты. Они назначаются многодетным и малоимущим семьям, матерям-одиночкам, людям с установленной инвалидностью. Также это могут быть пособия по безработице, по потере кормильца, по уходу за новорожденным. Если вы относитесь к одной из перечисленных категорий и подавали заявление на получение выплат, то деньги вы получили именно по этой причине.

- Возврат средств в результате перерасчетов, индексации или компенсации.

- Начисление муниципальных стипендий, грантов.

- Перевод денег в качестве субсидий на оплату услуг жилищно-коммунального хозяйства.

- Возврат налогового сбора. Возможно, вам начислили налог по ошибке или вы оплатили его дважды, пока обновлялась база ФНС. Тогда налоговая осуществляет возврат переплаты налогоплательщику через казначейство.

- Компенсационные выплаты в связи с исполнительным судебным решением.

- Возмещение командировочных или больничных начислений, выданных вашей компанией.

- Зачисление от бюджетной организации. Например, если ваш работодатель перевел вам средства, имея соответствующие реквизиты.

Как правило, вы должны оформить какие-то документы для того, чтобы получить выплату с формулировкой ROSKAZNA FROM NSPK. Если вы понимаете, что получать деньги вам не за что, лучше пока их не тратить. Потому что ведомство вскоре поймет, что совершена ошибка, и запросит обратное списание.

Особенности платёжной системы России

Несмотря на то, что НПС является российской платёжной системой, она не является изолированной от внешнего мира. Так, через неё осуществляются внутрироссийские транзакции по картам международных систем Visa и Mastercard, которые создали процессинговые центры на территории России. НСПК МИР и Mastercard заключили соглашение о выпуске кобейджинговых карт МИР-Maestro, пригодных для использования как внутри России, так и за её пределами.

Государство проводит активную политику по поддержке и развитию платёжной системы РФ, однако некоторые эксперты обозначают такой подход «навязыванием» и ограничением свободы потребителей (пользователей). Так, предполагается, что на обслуживание через НПС будут переведены работники бюджетной сферы и пенсионеры, первые — до 1 июля 2018 года, вторые – до 1 июля 2020 года.