Актуальная формула аннуитетного платежа: расчёты по кредиту вручную и с помощью калькулятора

Содержание:

- Как досрочно погасить сумму займа

- Дифференцированный платеж — что это такое?

- Формы покрытия кредита

- График погашения кредита аннуитетными платежами

- График погашения

- Как самостоятельно рассчитать проценты по кредиту

- Дифференцированный платеж

- Погашение аннуитетного кредита досрочно

- Порядок расчёта аннуитетного платежа

- Особенности аннуитетного платежа

- Принципы аннуитета, его преимущества и недостатки

- Как рассчитать платежи по кредиту в Excel

- Почему важно знать, как считается досрочка?

- Рекомендации и выводы

Как досрочно погасить сумму займа

Оформление кредита – это всегда вынужденная мера. На какой бы срок человек не брал заемные средства, отдавать всегда придется больше. Потому погашение остатка суммы досрочно, до истечения срока договора, имеет смысл при первой представившейся возможности, так как тогда не нужно будет переплачивать все оставшиеся месяцы.

Рассмотрим два варианта: полное досрочное погашение кредита и частичное. Исходными данными пусть будут те же условия, что и в предыдущих примерах.

Полное погашение

Предположим, что заемщик изъявил желание полностью погасить кредит досрочно в период между 2 и 3 платежом. Остаток долга к этому моменту равен 71 966 рублям. А проценты, которые будут начислены на остаток – 900 рублей. Для погашения заемщику нужно вместо третьего аннуитетного платежа заплатить оставшуюся сумму долга плюс проценты на нее. Значит, при получении средств кредитор будет считать долг полностью погашенным.

Частичное погашение

Бывает, что человек, выплачивающий кредит, имеет возможность в очередной месяц заплатить больше, чем размер одного платежа. Пусть это будет третий платеж, но размер составит не 4 992, а 15 000 рублей. Тогда 900 рублей по-прежнему взымаются по месячной процентной ставке, а оставшиеся 14 100 рублей пойдут на погашение тела кредита.

После совершения платежа, остаток долга станет равен:

71966-14100=57866 рублей.

Но до конца действия договора с банком после 3 выплаченных сумм останется все те же 15 месяцев, хотя остаток стал меньше изначально предполагаемого. Значит банк должен пересчитать график погашения с уже новыми условиями:

Аннуитетный платеж теперь составляет 4255 рублей.

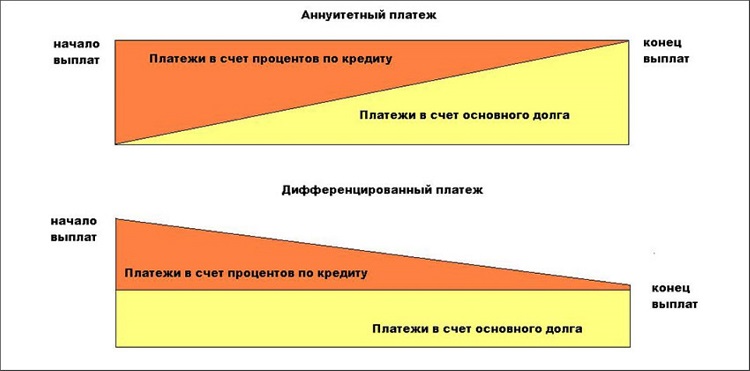

Дифференцированный платеж — что это такое?

Существуют две схемы внесения платежей по договору: дифференцированная и аннуитетная. Отличие между ними заключается в формуле расчета платежей:

- При дифференцированной схеме размер платежа уменьшается с каждым месяцем.

- При аннуитетной схеме должник вносит одинаковые суммы, пока он полностью не погасит задолженность.

В любой схеме общая сумма задолженности разбивается на определенное число ежемесячных платежей. Регулярный платеж состоит из части основной задолженности и начисленной суммы процентов. Большая часть дифференцированного платежа состоит из основного долга. Меньшая часть — из процентов, рассчитанных по условиям кредитного договора.

Обратите внимание: Дифференцированный платеж по кредиту обычно применяется при заключении договоров с коротким сроком действия, но выгододнее при долгосрочном.

Формы покрытия кредита

Такой серьёзный вопрос, как порядок возвращения заёмных средств, всегда оговаривается кредитно-финансовыми учреждениями заранее. Лишь после разъяснения всех нюансов клиенту кредит предоставляют в пользование.

Существует всего две формы погашения займа:

- дифференцированный платёж;

- аннуитетный платёж.

Большая часть заёмщиков по понятной причине в первую очередь обращает своё внимание на процентную ставку. Как правило, этот параметр является ключевым для среднестатистического обывателя, т.к

его воспринимают главным в вопросе определения объёма переплаты.

Однако также есть фактор способа начисления процентов и покрытия займа. Эти два обстоятельства оказывают не меньшее влияние на то, во сколько в итоге обойдётся кредит.

Примечание 1. Считается, что наиболее выгодной формой выплаты задолженности является дифференцированный платёж. В рамках данного способа погашения займа клиент банка покрывает сразу и тело кредита, и начисляемые проценты. За счёт этого каждый месяц выплаты сокращаются, т.к. проценты начисляются на постоянно уменьшающуюся сумму.

Выплата одновременно и самого долга, и процентной ставки, безусловно выгодна пользователю банковских услуг. Однако на практике сами кредитно-финансовые учреждения продвигают второй упомянутый нами способ покрытия кредита. Почему? Потому что они стремятся зарабатывать. Аннуитетный платёж подходит в этом случае лучше всего.

Это интересно: Работа кредитным специалистом — что нужно знать

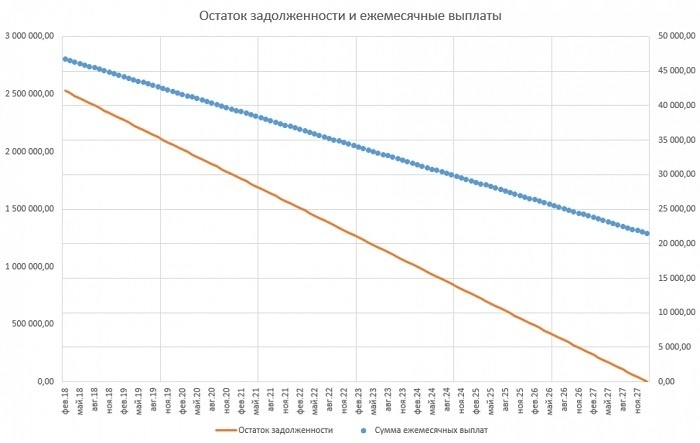

График погашения кредита аннуитетными платежами

Вначале мы продемонстрируем вам сам график аннуитетных платежей, проанализируем его вместе с вами, а уж затем детально расскажем о том, как и по каким формулам мы его рассчитали.

Вот так выглядит аннуитетный график погашения нашего кредита:

А это диаграмма (для наглядности):

И график, и диаграмма подтверждают написанное в публикации: Что такое аннуитетные платежи. Если вы по каким-то причинам её не читали, то обязательно это сделайте – не пожалеете. А те, кто читал, могут убедиться, что в аннуитетном графике погашения кредита выплаты осуществляются равными суммами, на начальном этапе доля процентов по кредиту самая высокая, а ближе к окончанию срока она существенно снижается.

Обратите внимание на то, что тело кредита погашается с первого же месяца кредитования. Просто на некоторых сайтах можно прочитать что-то типа такого: «При аннуитетной схеме погашения займа, вначале выплачиваются проценты, а уже потом само тело кредита»

Как видите, это утверждение не соответствует действительности. Правильнее будет сказать так:

Аннуитетные платежи содержат в себе на начальном этапе высокую долю процентов по кредиту.

Тело же кредита тоже погашается с первого месяца кредитования. Тем самым, уменьшается сумма долга и, соответственно, размер выплат процентов по кредиту.

Теперь давайте детальнее изучим наш график аннуитетных платежей. Как видите, ежемесячный платёж у нас составляет 4680 рублей. Именно эту сумму мы будем каждый месяц выплачивать банку на протяжении всего срока кредитования (в нашем случае – на протяжении 12 месяцев). В результате, общая сумма выплат составит 56 157 рублей. В кредит же мы брали 50 000 рублей (в графике это четвёртая колонка, которая называется «Погашение тела кредита»). Получается, что переплата по данному займу составит 6157 рублей. Собственно, это и есть проценты по кредиту, которые указаны в третьей колонке нашего графика аннуитетных платежей. Получается, что эффективная процентная ставка (или полная стоимость кредита) у нас составит – 12,31%. Давайте «красиво» оформим данную информацию:

Ежемесячный аннуитетный платёж: 4680 руб.Тело кредита: 50 000 руб.Общая сумма выплат: 56 157 руб.Переплата (проценты) по кредиту: 6157 руб.Эффективная процентная ставка: 12,31%.

Итак, мы с вами проанализировали график аннуитетных платежей. Осталось понять, как вычисляется процентная доля и доля тела кредита в ежемесячных выплатах. Вот почему в первый месяц проценты составляют именно 917 рублей, во второй – 848 рублей, в третий – 777 рублей и т.д.? Хотите узнать? Тогда читайте дальше!

График погашения

В расчете платежей по кредиту при аннуитетных платежах важны не только сумма переплаты и ежемесячный платеж. Следует знать, как уменьшается самый главный критерий – основной долг.

В расчете платежей по кредиту при аннуитетных платежах важны не только сумма переплаты и ежемесячный платеж. Следует знать, как уменьшается самый главный критерий – основной долг.

Воспользуемся цифрами из примера выше. В течение всего периода тело долга будет уменьшаться ежемесячно неравномерно. В первый месяц вы заплатите 2 684 рубля, а в последний 34 562. С процентами все наоборот. В первый месяц заплатите 32 250 р., а в последний 372 р. Таким образом, по такому кредиту нельзя допускать просрочек ввиду больших штрафов.

Далее рассмотрим то, как рассчитываются аннуитетные платежи по кредиту. Вы сможете самостоятельно пользоваться формулами для расчета.

Как самостоятельно рассчитать проценты по кредиту

Обязательный платеж по кредиту — это сумма, которую необходимо вносить по кредитному обязательству, для погашения выданной ссуды. Он состоит из — платежа для погашения основной суммы займа (тела кредита) и начисленным на него процентам, установленные банком. Соотношение тела кредита и процентов может быть разным.

Процентная ставка по кредиту – это фиксированная величина, зависящая от суммы и срока займа, которую банк начисляет заемщику за обслуживание кредитного договора. В зависимости от вида кредитования, сумма процентов отличается.

Чтобы рассчитать проценты по кредиту, а также ежемесячный платеж, учитываются следующие факторы:

- сумма выданного кредита;

- процентная ставка за год;

- метод погашения займа — дифференцированный и аннуитетный платежи;

- срок, на который был оформлен кредит.

При расчете процентов по кредиту, выбор формулы будет зависеть от вида ежемесячного платежа, которым будет погашаться задолженность.

Расчет процентов по ежемесячному дифференцированному платежу

Дифференцированные платежи — с каждым месяцем выплаты по процентам в этой схеме уменьшаются, а вот долг делится на равномерные части. Это связано с тем, что после выплаты каждого платежа, уменьшается сумма основного займа, а значит, уменьшаются и проценты, которые начисляются на фактический остаток займа.

В каждый платеж заложена:

- фиксированная часть основного долга;

- проценты на фактический остаток (так как с каждым месяцем остаток долга уменьшается, соответственно уменьшаются и проценты в составе платежа).

Расчет процентов по дифференцированной схеме выплат производится по следующей формуле:

Пл = (К /М) + (Ко х (Пр/12));

где:

- Пл — сумма ежемесячного платежа;

- К — размер оформленного кредита;

- М — срок погашения задолженности, выраженный в месяцах;

- Ко — остаток кредитного тела на текущий момент;

- Пр — процент по взятому кредиту.

Как это выглядит на практике:

Был взят кредит в размере 200 000 руб, под 25% годовых, сроком на 4 года.

Кредитная карта Тинькофф Платинум Получите кредитную карту, не выходя из дома Подробнее

Подставив вводные в формулу, получаем следующие платежи:

- 1 месяц: 200 000 / 48 + 200000 х 25 / 12 = 8333,33;

- 2 месяц: 200 000 / 48 + 191666,67 х 25 / 12 = 8159,66, где

- 200 000 — сумма кредита;

- 48 — срок займа в месяцах;

- 191666,67 — остаток суммы кредита, вычисляется — 200 000 – 8333,33;

- 25 — годовая процентная ставка;

- 12 — количество месяцев в году.

Таким образом видно. что при дифференцированном методе погашения долга, каждый следующий ежемесячный платеж будет меньше предыдущего.

Расчет процентов кредита по ежемесячному аннуитетному платежу

Аннуитетная схема подразумевает погашения кредитных средств равными частями на протяжении всего срока займа. Например: был взят кредит в размере 60 000 руб., сроком на 1 год. Значит ежемесячный платеж, будет составлять 5000 руб.

Аннуитет включает в себя 2 основные составляющие:

- проценты;

- основной долг.

Алгоритм расчета аннуитетных платежей выглядит так:

Ап = К х П / 1-(1+П)м;

где:

- К — общая сумма кредита;

- П — процентная ставка в месяц;

- М — общий срок кредитования, записывается в месяцах (например: срок кредита 3 г., значит считать нужно 36 мес.).

Например: был оформлен кредит на сумму 20 000 руб, под 22% годовых, сроком на 2 года (24 мес.).

Рассчитаем сумму ежемесячного платежа, предварительно определив размер процентной ставки за месяц — 22 / 12 = 1,833% (для перевода в численное выражение нужно 1,833% / 100 получим 0,0183):

Ап = 20000 х 0,0183 / 1-(1+0,0183)-24 = 1037,2 руб.

Просчитаем сумму переплаты по займу: для этого определим величину общего размера долга за весь период кредитования (с учетом процентов) и вычтем тело кредита:

1037,2 х 24 – 20 000 = 4892,8.

Таким образом, переплата по таким условиям кредитования составит 4892,8 рублей.

На общую сумму переплаты по кредитному обязательству оказывает влияние наличие большого количества факторов, причем некоторые из них могут проявиться уже в процессе погашения займа

Подписывая кредитный договор, стоит внимательно читать все его пункты, обращая внимание на все условия, а также права и обязанности обеих сторон

Дифференцированный платеж

При такой разновидности платежей каждый месяц погашается равная доля основной суммы. Например, если отдать займ нужно за один год, то ежемесячно нужно будет возвратить одну двенадцатую его суммы. Проценты будут платиться на ту величину долга, которая имела место в течение последнего месяца. При данном виде платежей в первые месяцы сумма может быть велика, однако впоследствии она будет уменьшена.

Формулы расчета

При дифференциальных платежах формула расчёта гораздо проще. Предположим, что погашение кредита будет происходить ежемесячно. В этом случае при расчёте нужно будет разделить тело кредита на количество месяцев, в течение которых выполняется возврат денег. Для того чтобы определить ежемесячную величину процентной части, нужно годовой процент, под который выдан заём, разделить на двенадцать равных частей.

Расчет платежа:

- Каждый регулярный платёж будет суммой двух слагаемых: погашение тела кредита (А) и процент (Б).

- Для того чтобы получить А, нужно всю сумму займа разделить на количество месячных периодов.

- Нужно учитывать, что первый платёж будет через месяц. В течение этого времени заёмщик пользовался всей суммой кредита. Поэтому Б здесь вычисляется как произведение величины кредита на месячный процент.

- В следующий месяц сумма невозвращённой части уменьшится и проценты будут браться уже с этой суммы.

В последующие месяцы расчёт будет выполняться аналогично.

Сравнение аннуитета и дифференцированного платежа

Сумма платежа будет выглядеть следующим образом – РПЛ=(ПРЦ/12)*ОСТ + ВКРЕД/КМЕС, где:

- РПЛ — регулярный ежемесячный платёж;

- ПРЦ — годовая ставка по выданному займу;

- ОСТ — остаток невозвращённой части тела кредита на начало последнего месяца;

- ВКРЕД — вся сумма полученного займа;

- КМЕС — количество месячных периодов за весь срок возврата кредита.

При проведении аннуитетных платежей расчёт проводится по относительно сложной форме, где одно из действий при расчёте состоит в возведении в степень.

Применяется следующая формула: АПЛАТ=ВКРЕД*(ПРЦ+(ПРЦ/((1+ПРЦ)**КМЕС-1). Здесь применены следующие обозначения:

- АПЛАТ представляет собой сумму аннуитетного платежа;

- ВКРЕД — это полная величина выданного кредита;

- ПРЦ равна процентной ставке займа, которая относится к годовому периоду;

- КМЕС — здесь речь идёт о периодах проведения регулярных платежей, предполагается, что речь идёт о количестве месяцев, входящих в срок, на который был предоставлен кредит,

- обозначение С**Д означает, что число С возводится в степень Д.

Этот расчёт выглядит относительно сложным, поэтому для расчёта сумм можно использовать онлайн калькулятор аннуитетных платежей или дифференцированных.

Погашение аннуитетного кредита досрочно

Всего есть два вариант досрочных выплат. Аннуитетный калькулятор рассчитан и на такие варианты погашения, поэтому достаточно просто знать, по каким сценариям могут развиваться события при необходимости отдать займ раньше срока. В банковском отделении Вам предложат такие варианты:

- Сократить период выплат в аннуитетной системе. Так, понадобится совершить дополнительный платёж. При этом месячная ставка не возрастёт. Платёж будет представлять собой компенсацию банку в размере процентов, которые он не получит.

- Уменьшение ежемесячных выплат. В этом случае уменьшается аннуитетная ставка, но размер процента не меняется (допустимо только при условии сокращения выплат по основной задолженности).

Такая возможность погашения аннуитета есть не везде. Даже включая, наш кредитный калькулятор. Скоро мы обязательно внесем в него правки и добавим эту возможность. Поэтому, рекомендуем произвести расчёт аннуитетных платежей по кредиту на калькуляторе с каждым досрочным погашением, если Вы всё же решили перейти к ежемесячному уменьшению выплат, а не к сокращению срока кредитования.

Итак, друзья, вот мы и добрались до самого интересного – до формул и расчетов, связанных с аннуитетными платежами. Хотя врём, данная тема скучна и неинтересна. Кто не «дружит» с математикой может сейчас начать зевать, а на определённом этапе – впасть в ступор.

Тем не менее, команда портала temabiz.com решила рискнуть и написать простыми словами о формулах и расчетах аннуитетных платежей. Что из этого получилось, вы узнаете, прочитав эту публикацию.

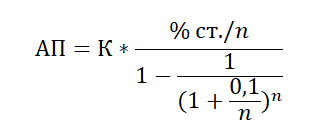

Порядок расчёта аннуитетного платежа

В первую очередь, заёмщики должны понимать, что сумма и порядок оплаты по кредиту устанавливается банком в договоре (график платежей может быть оформлен отдельным приложением). И поэтому банк вправе самостоятельно определять формулу, по которой будет рассчитываться очередной платёж.

Формула банковского расчёта

К примеру, Сбербанк использует следующую формулу для расчёта (п. 3.1.1 Общих условий потребительского кредитования):

Здесь:

- Пл —аннуитетный платеж (в месяц);

- П годовая — процентная ставка в процентах годовых;

- S — сумма кредита;

- T — срок кредитования в месяцах.

Пример. Пусть клиент берёт 260 тыс. р. на 5 лет под 13,9% годовых.

Пл = (260 000 * 13,9/(12*100)) / (1-(1+13,9/(12*100))-5*12=3011,6667/(1-1,0115833-60)= 3011,6667/(1-0,501073) = 6036,29 р.

Итоговая сумма 6036,29 * 12 мес.*5 лет=362177,4 р. (переплата — 102177,4 р.).

Вариант графика погашения к такому кредиту.

|

МЕСЯЦ ПЛАТЕЖА |

ОСНОВНОЙ ДОЛГ |

ПРОЦЕНТЫ |

СУММА К ОПЛАТЕ |

ОСТАТОК ОСНОВНОГО ДОЛГА |

|---|---|---|---|---|

| 2018 | ||||

|

сентябрь |

2 966,85 |

3 069,42 |

6 036,27 |

257 033,15 |

|

октябрь |

3 099,75 |

2 936,52 |

6 036,27 |

253 933,40 |

|

ноябрь |

3 038,46 |

2 997,81 |

6 036,27 |

250 894,94 |

|

декабрь |

3 169,88 |

2 866,39 |

6 036,27 |

247 725,06 |

| 2019 | ||||

|

январь |

3 111,76 |

2 924,51 |

6 036,27 |

244 613,30 |

|

февраль |

3 148,49 |

2 887,78 |

6 036,27 |

241 464,81 |

|

март |

3 461,53 |

2 574,74 |

6 036,27 |

238 003,28 |

|

апрель |

3 226,53 |

2 809,74 |

6 036,27 |

234 776,75 |

|

май |

3 354,03 |

2 682,24 |

6 036,27 |

231 422,72 |

|

июнь |

3 304,21 |

2 732,06 |

6 036,27 |

228 118,51 |

|

июль |

3 430,09 |

2 606,18 |

6 036,27 |

224 688,42 |

|

август |

3 383,72 |

2 652,55 |

6 036,27 |

221 304,70 |

|

сентябрь |

3 423,66 |

2 612,61 |

6 036,27 |

217 881,04 |

|

октябрь |

3 547,05 |

2 489,22 |

6 036,27 |

214 333,99 |

|

ноябрь |

3 505,95 |

2 530,32 |

6 036,27 |

210 828,04 |

|

декабрь |

3 627,63 |

2 408,64 |

6 036,27 |

207 200,41 |

| 2020 | ||||

|

январь |

3 590,82 |

2 445,45 |

6 036,27 |

203 609,59 |

|

февраль |

3 639,13 |

2 397,14 |

6 036,27 |

199 970,46 |

|

март |

3 833,86 |

2 202,41 |

6 036,27 |

196 136,60 |

|

апрель |

3 727,11 |

2 309,16 |

6 036,27 |

192 409,49 |

|

май |

3 844,06 |

2 192,21 |

6 036,27 |

188 565,43 |

|

июнь |

3 816,25 |

2 220,02 |

6 036,27 |

184 749,18 |

|

июль |

3 931,34 |

2 104,93 |

6 036,27 |

180 817,84 |

|

август |

3 907,46 |

2 128,81 |

6 036,27 |

176 910,38 |

|

сентябрь |

3 953,46 |

2 082,81 |

6 036,27 |

172 956,92 |

|

октябрь |

4 065,70 |

1 970,57 |

6 036,27 |

168 891,22 |

|

ноябрь |

4 047,88 |

1 988,39 |

6 036,27 |

164 843,34 |

|

декабрь |

4 158,14 |

1 878,13 |

6 036,27 |

160 685,20 |

| 2021 | ||||

|

январь |

4 143,99 |

1 892,28 |

6 036,27 |

156 541,21 |

|

февраль |

4 188,23 |

1 848,04 |

6 036,27 |

152 352,98 |

|

март |

4 411,73 |

1 624,54 |

6 036,27 |

147 941,25 |

|

апрель |

4 289,75 |

1 746,52 |

6 036,27 |

143 651,50 |

|

май |

4 395,10 |

1 641,17 |

6 036,27 |

139 256,40 |

|

июнь |

4 392,28 |

1 643,99 |

6 036,27 |

134 864,12 |

|

июль |

4 495,49 |

1 540,78 |

6 036,27 |

130 368,63 |

|

август |

4 497,21 |

1 539,06 |

6 036,27 |

125 871,42 |

|

сентябрь |

4 550,30 |

1 485,97 |

6 036,27 |

121 321,12 |

|

октябрь |

4 650,22 |

1 386,05 |

6 036,27 |

116 670,90 |

|

ноябрь |

4 658,91 |

1 377,36 |

6 036,27 |

112 011,99 |

|

декабрь |

4 756,57 |

1 279,70 |

6 036,27 |

107 255,42 |

| 2022 | ||||

|

январь |

4 770,07 |

1 266,20 |

6 036,27 |

102 485,35 |

|

февраль |

4 826,38 |

1 209,89 |

6 036,27 |

97 658,97 |

|

март |

4 994,93 |

1 041,34 |

6 036,27 |

92 664,04 |

|

апрель |

4 942,33 |

1 093,94 |

6 036,27 |

87 721,71 |

|

май |

5 034,08 |

1 002,19 |

6 036,27 |

82 687,63 |

|

июнь |

5 060,10 |

976,17 |

6 036,27 |

77 627,53 |

|

июль |

5 149,40 |

886,87 |

6 036,27 |

72 478,13 |

|

август |

5 180,63 |

855,64 |

6 036,27 |

67 297,50 |

|

сентябрь |

5 241,79 |

794,48 |

6 036,27 |

62 055,71 |

|

октябрь |

5 327,30 |

708,97 |

6 036,27 |

56 728,41 |

|

ноябрь |

5 366,56 |

669,71 |

6 036,27 |

51 361,85 |

|

декабрь |

5 449,48 |

586,79 |

6 036,27 |

45 912,37 |

| 2023 | ||||

|

январь |

5 494,25 |

542,02 |

6 036,27 |

40 418,12 |

|

февраль |

5 559,11 |

477,16 |

6 036,27 |

34 859,01 |

|

март |

5 664,57 |

371,70 |

6 036,27 |

29 194,44 |

|

апрель |

5 691,62 |

344,65 |

6 036,27 |

23 502,82 |

|

май |

5 767,76 |

268,51 |

6 036,27 |

17 735,06 |

|

июнь |

5 826,90 |

209,37 |

6 036,27 |

11 908,16 |

|

июль |

5 900,22 |

136,05 |

6 036,27 |

6 007,94 |

|

август |

6 007,94 |

70,93 |

6 078,87 |

0,00 |

Формула согласно 353-ФЗ («О потребительском займе)

Статья 6 в пункте 2.1 определяет формулу следующего вида.

Наименьшее положительное решение уравнения — это и есть процентная ставка базового периода.

Здесь:

- ДПk — сумма k-того платежа;

- qk — количество платежей с момента выдачи;

- ek — количество долей основного периода от qk -того платежа до k-того;

- i — ставка, выраженная в десятичных;

- m — количество платежей.

Общая формула с коэффициентом для аннуитета

Ежемесячный платёж = коэффициент аннуитета * сумма кредита.

Наибольшую сложность представляет расчёт коэффициента (К):

Здесь:

- i — процентная ставка по кредиту в месяц;

- n — количество платежей (месяцев).

Пример расчёта. При кредите в 12 000 р. и проценте 6% годовых на 36 месяцев расчёты будут производиться так.

Процентная ставка в месяц (i)

i = 0,00487 (выражается в десятичных),

K = 0,00487 * (1+0,00487)36 / ((1+0,00487)36 — 1) = 0,030351304

Платёж = 0,030351304 * 12000 = 364,22 р.

Общая сумма 364,22*36=13111,92 (переплата 1111,92 р.).

Особенности аннуитетного платежа

Аннуитетные платежи – далеко не единственный способ кредитования. Существует много методов с расчетами различной сложности. Но аннуитет определенно один из самых популярных. Такой широкой применимости он обязан определенными особенностями, которые позволяют аннуитету выглядеть наиболее выгодным из предложенных вариантов.

Но и без нюансов, отталкивающих людей, также не обошлось. Дабы разобраться, что и к чему, разберем особенности аннуитетного графика кредитования на положительные и отрицательные с точки зрения заемщиков.

Преимущества

Во-первых, неизменность суммы разового платежа. Оформив классический кредит, заемщик возлагает на себя ответственность за то, чтобы ежемесячно им была выплачена часть долга в необходимом размере. Но из-за того, что суммы постоянно меняются, бывает сложно совершить необходимые расчеты самостоятельно, не прибегая к помощи специалистов. Особенно при наличии сложных процентов и дополнительных условий договора, что по силам не каждому гражданину. Аннуитет же требует от клиента лишь одного: запомнить ежемесячный платеж и держать его в памяти, не забывая отсчитать нужную сумму с каждой зарплаты.

Следующий плюс следует из предыдущего. Если первый платеж такой же, как и последний, то заемщик начинает платить сразу с небольшой суммы. В отличие от дифференцированного кредита, где в первый месяц нужно отдать больше, чтобы к окончанию договора иметь в долгу сущие копейки

А любой кредитор, оценивая платежеспособность клиента, обращает внимание на возможность последнего выплатить наибольшую из частей кредита. Значит, в сравнении с классическим кредитом, по аннуитету можно взять большую сумму при одинаковом размере первого платежа

Недостатки

Главный минус аннуитетного платежа – отношение тела кредита к начисляемым на него за все время процентам. Если сравнить с классической схемой кредитования, то по аннуитету в итоге получаем более ощутимую переплату. Это обусловлено тем, что тело кредита уменьшается медленнее. Разница аннуитетного и дифференцированного платежей заключается в том, что за равную сумму кредита, взятую на одинаковый срок, в первом случае придется возвращать больше денег.

Сравним на конкретном примере: заем размером в 100 тыс. рублей, взятый на 12 месяцев под 19,2% годовых.

| Дифференцированный график | |||

|---|---|---|---|

| Месяц | Основной платеж | Проценты | Общий платеж |

| 1 | 8330 | 1600 | 9930 |

| 2 | 8330 | 1460 | 9770 |

| 3 | 8330 | 1320 | 9650 |

| 4 | 8330 | 1180 | 9510 |

| 5 | 8330 | 1040 | 9370 |

| 6 | 8330 | 900 | 9230 |

| 7 | 8330 | 760 | 9090 |

| 8 | 8330 | 630 | 8960 |

| 9 | 8330 | 490 | 8820 |

| 10 | 8330 | 350 | 8670 |

| 11 | 8330 | 210 | 8540 |

| 12 | 8330 | 70 | 8400 |

| Всего | 99960 | 10010 | 109970 |

| Аннуитетный график | |||

|---|---|---|---|

| Месяц | Основной платеж | Проценты | Общий платеж |

| 1 | 7570 | 1600 | 9170 |

| 2 | 7650 | 1510 | 9170 |

| 3 | 7790 | 1380 | 9170 |

| 4 | 7980 | 1190 | 9170 |

| 5 | 8200 | 960 | 9170 |

| 6 | 8340 | 820 | 9170 |

| 7 | 8430 | 730 | 9170 |

| 8 | 8570 | 600 | 9170 |

| 9 | 8660 | 500 | 9170 |

| 10 | 8800 | 370 | 9170 |

| 11 | 8940 | 230 | 9170 |

| 12 | 9080 | 90 | 9170 |

| Всего | 99960 | 10030 | 109990 |

Как видно из сравнительных таблиц, суммы за весь период для дифференцированных и аннуитетных платежей почти совпадают. Но срок кредитования в рассмотренном примере – всего один год. Тогда как обычная продолжительность выплат по кредитам на крупные суммы (покупка недвижимости и транспорта, инвестиции в бизнес) редко бывает короче 3-5 лет. Чем дольше заемщик возвращает кредит, тем менее выгодным становится аннуитетный график выплат в сравнении с дифференциальным. Поэтому аннуитет лучше выбирать, когда необходимо оформить кредит на 6 – 18 месяцев.

Принципы аннуитета, его преимущества и недостатки

Сформулируем основные принципы формирования аннуитета:

- Проценты, входящие в платеж не зависят от общего срока кредита.

- Проценты, выплачиваемые банку, каждый раз пересчитываются в зависимости от остатка долга и времени фактического пользования кредитом.

- Досрочное погашение кредита не влияет на размер ранее начисленных процентов.

- В регулярный платеж входят проценты за фактическое использование кредита, то есть с даты прошлого платежа до даты текущего платежа. Заемщик оплачивает проценты за прошлый месяц, а не за будущий (не авансом).

Соответственно, мнение, что данный вид платежа выгоден только банку – ошибочно. Проценты начисляются абсолютно честно и каждый месяц уменьшаются. Заемщику же – таким образом намного удобнее планировать свой бюджет, так как сумма его расходов на оплату кредита не меняется весь срок кредитования.

Как рассчитать платежи по кредиту в Excel

Ежемесячные выплаты зависят от схемы погашения кредита. Различают аннуитетные и дифференцированные платежи:

- Аннуитет предполагает, что клиент вносит каждый месяц одинаковую сумму.

- При дифференцированной схеме погашения долга перед финансовой организацией проценты начисляются на остаток кредитной суммы. Поэтому ежемесячные платежи будут уменьшаться.

Чаще применяется аннуитет: выгоднее для банка и удобнее для большинства клиентов.

Расчет аннуитетных платежей по кредиту в Excel

Ежемесячная сумма аннуитетного платежа рассчитывается по формуле:

А = К * S

где:

- А – сумма платежа по кредиту;

- К – коэффициент аннуитетного платежа;

- S – величина займа.

Формула коэффициента аннуитета:

К = (i * (1 + i)^n) / ((1+i)^n-1)

- где i – процентная ставка за месяц, результат деления годовой ставки на 12;

- n – срок кредита в месяцах.

В программе Excel существует специальная функция, которая считает аннуитетные платежи. Это ПЛТ:

- Заполним входные данные для расчета ежемесячных платежей по кредиту. Это сумма займа, проценты и срок.

- Составим график погашения кредита. Пока пустой.

- В первую ячейку столбца «Платежи по кредиту» вводиться формула расчета кредита аннуитетными платежами в Excel: =ПЛТ($B$3/12; $B$4; $B$2). Чтобы закрепить ячейки, используем абсолютные ссылки. Можно вводить в формулу непосредственно числа, а не ссылки на ячейки с данными. Тогда она примет следующий вид: =ПЛТ(18%/12; 36; 100000).

Ячейки окрасились в красный цвет, перед числами появился знак «минус», т.к. мы эти деньги будем отдавать банку, терять.

Расчет платежей в Excel по дифференцированной схеме погашения

Дифференцированный способ оплаты предполагает, что:

- сумма основного долга распределена по периодам выплат равными долями;

- проценты по кредиту начисляются на остаток.

Формула расчета дифференцированного платежа:

ДП = ОСЗ / (ПП + ОСЗ * ПС)

где:

- ДП – ежемесячный платеж по кредиту;

- ОСЗ – остаток займа;

- ПП – число оставшихся до конца срока погашения периодов;

- ПС – процентная ставка за месяц (годовую ставку делим на 12).

Составим график погашения предыдущего кредита по дифференцированной схеме.

Входные данные те же:

Составим график погашения займа:

Остаток задолженности по кредиту: в первый месяц равняется всей сумме: =$B$2. Во второй и последующие – рассчитывается по формуле: =ЕСЛИ(D10>$B$4;0;E9-G9). Где D10 – номер текущего периода, В4 – срок кредита; Е9 – остаток по кредиту в предыдущем периоде; G9 – сумма основного долга в предыдущем периоде.

Выплата процентов: остаток по кредиту в текущем периоде умножить на месячную процентную ставку, которая разделена на 12 месяцев: =E9*($B$3/12).

Выплата основного долга: сумму всего кредита разделить на срок: =ЕСЛИ(D9

Итоговый платеж: сумма «процентов» и «основного долга» в текущем периоде: =F8+G8.

Внесем формулы в соответствующие столбцы. Скопируем их на всю таблицу.

Сравним переплату при аннуитетной и дифференцированной схеме погашения кредита:

Красная цифра – аннуитет (брали 100 000 руб.), черная – дифференцированный способ.

Почему важно знать, как считается досрочка?

Люди рано или поздно при взаимоотношениях с банком задумываются над вопросом, как банк считает кредиты и вклады? Человеку важно знать, как банк считает кредит, строит график платежей, считает досрочные погашения по кредиту. Данная статья проливает свет на данный вопрос

В ней приводятся формулы и показано как произвести расчет аннуитетного кредита и как рассчитать досрочное погашение займа с аннуитетными платежами.

Допустим вы пытаетесь рассчитать график платежей. Обычно в расчетах таблицы платежей обычно происходит заминка. Особенно интересен график платежей, если делаются досрочные платежи. Знание механизма расчета досрочки позволяет понять, каким образом правильно досрочно погашать, чтоб досрочка была эффективнее всего.

Сам банк за вас не посчитает, а знать сколько будет платеж после досрочного погашения нужно. Ответить на данный вопрос вам поможет финансовый инструмент — кредитный калькулятор с досрочными платежами онлайн.

Рекомендации и выводы

Финансовые операции со всеми их сложными расчетами порой становятся для простого обывателя настоящей головной болью. Чтобы иметь дело с системой кредитования было легче и вы чувствовали себя в ней, как рыба в воде, рекомендуем придерживаться нескольких простых правил:

- Сначала здраво оцените свою платежеспособность. Если человек не имеет стабильных денежных поступлений, дающих гарантию своевременных долговых выплат, то кредит может вылиться в большие штрафы.

- Попросите кредиторов предоставить графики выплат для всех условий и способов кредитования. Возможно, один из них окажется более выгодным, чем тот, который вы хотели поначалу.

- Помните, что чем выше остаток долга, тем больше переплаты. Поэтому свободные деньги лучше потратить на досрочное погашение, а не позволять им лежать без дела.

И главное: всегда лично контролируйте, сколько вы платите и сколько еще должны выплатить. Так никто не сможет взять с вас больше положенного.